1. 音響車両警報システム市場を支配している地域はどこですか?またその理由は何ですか?

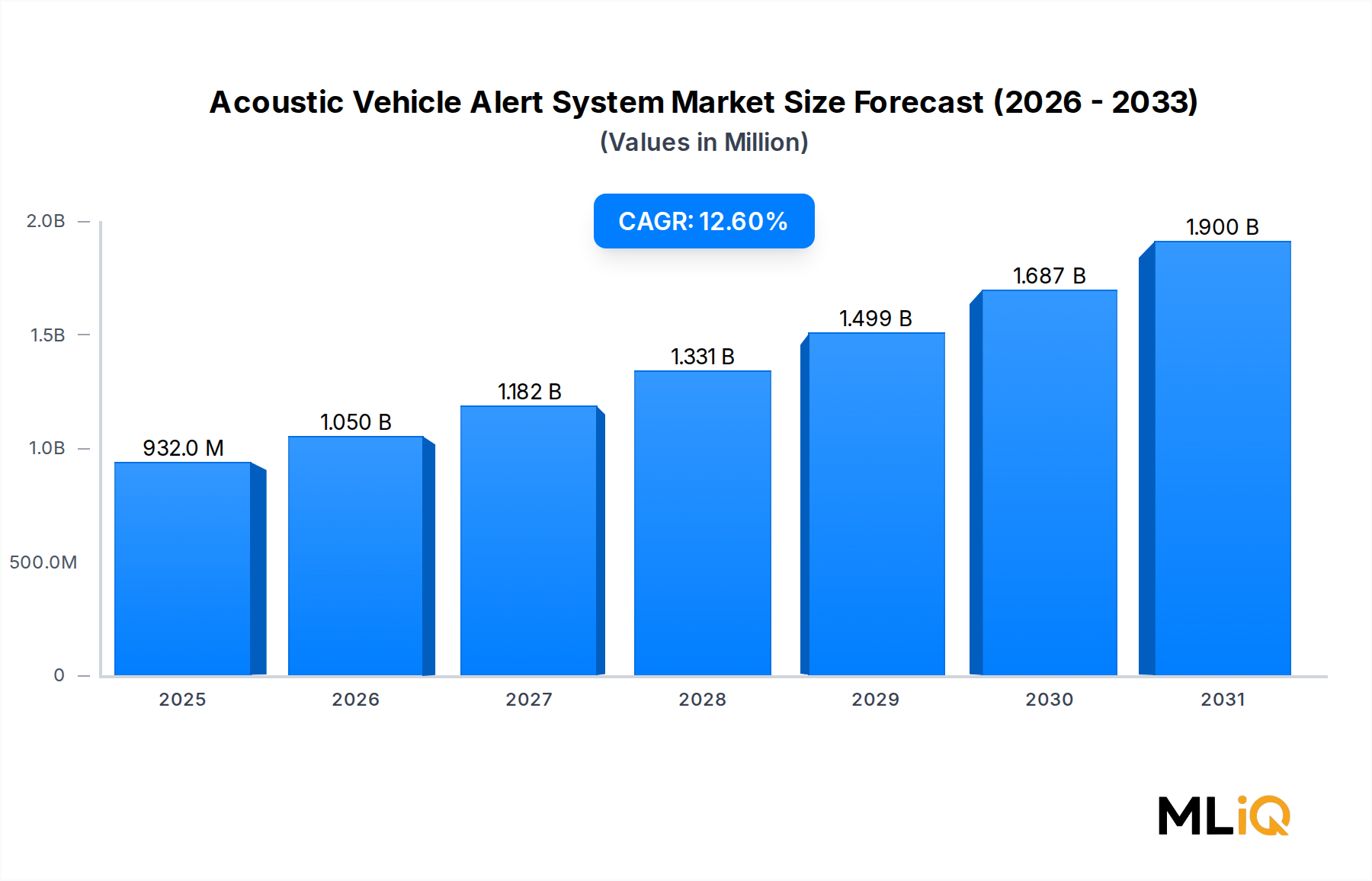

アジア太平洋地域が約36%と最大の地域シェアを占めており、これは中国、日本、韓国の積極的なEV普及率と大量の自動車製造出力に牽引されています。中国だけでも世界のBEV生産の大部分を占めており、義務付けられた音響警報システムへの持続的な需要を生み出しています。日本のUNECE基準への規制適合も、この地域のリーダー的地位をさらに強化しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

音響車両警報システム市場

音響車両警報システム市場Research Analyst

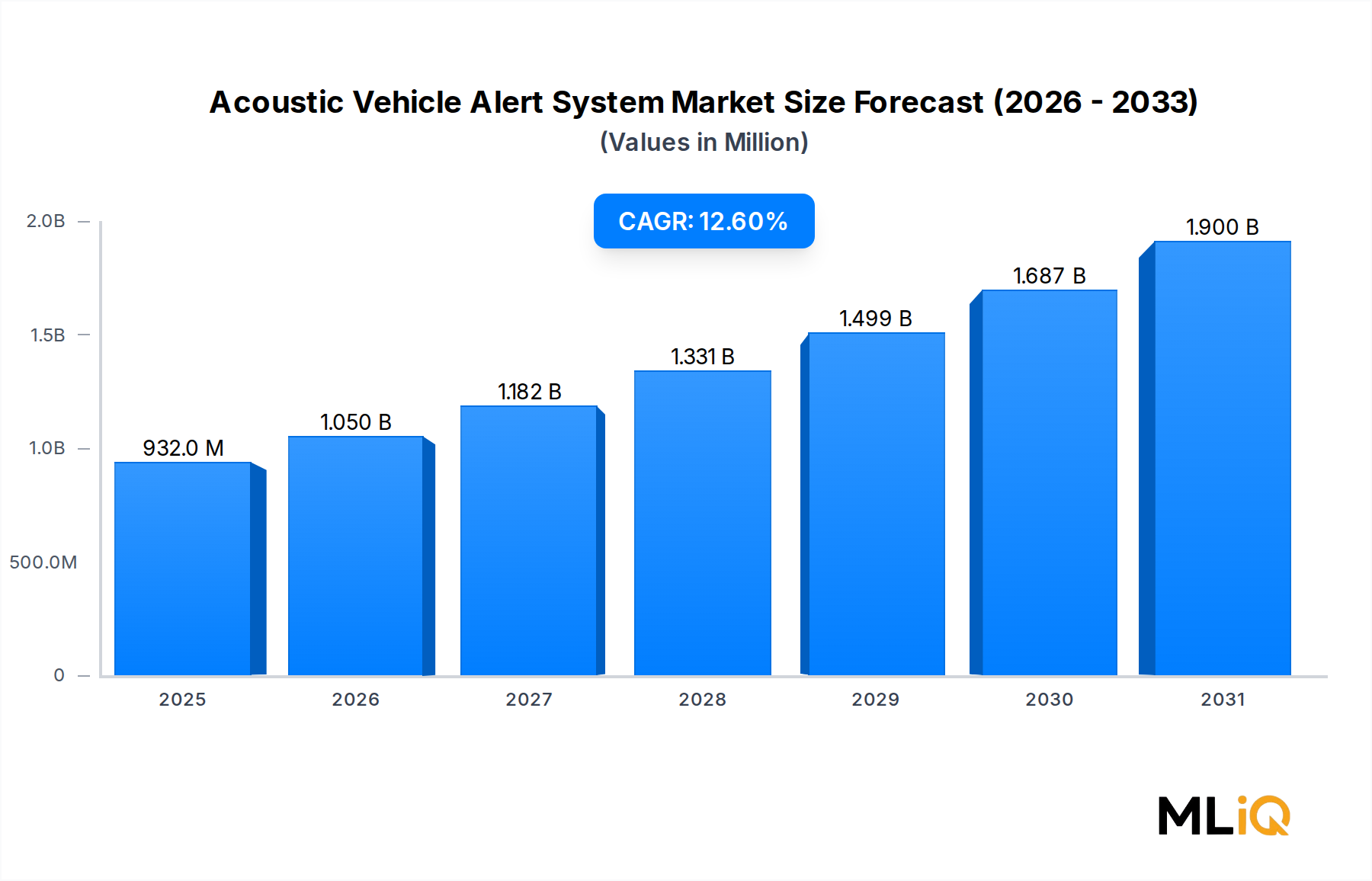

世界の音響車両警報システム市場は、基準年に9億3,224万ドル(約1,444億円)と評価され、2033年まで年平均成長率12.6%で拡大すると予測されており、自動車エコシステム全体において最も急速に成長する安全技術分野の一つとして位置付けられています。この成長軌道は、電気自動車およびハイブリッド電気自動車への世界的な移行の加速に支えられています。これらの車両のほぼ無音のパワートレインは、歩行者安全上の深刻な空白を生み出し、規制当局がメーカーにその対応を義務付けています。

音響車両警報システム(一般にAVAS(Acoustic Vehicle Alerting Systems)またはPEVAS(Pedestrian Electric Vehicle Alert Systems)と呼ばれる)は、通常20 km/h以下の低速で合成音または事前録音された音を発生させ、歩行者、自転車利用者、視覚障害のある道路利用者に、そうでなければ静かな車両の存在を警告するように設計されています。これらのシステムを義務付ける指令は、自主的なガイドラインから、欧州連合、米国、日本、韓国、中国全域で法的拘束力のある要件へと移行し、世界的に同期した需要の急増を生み出しています。

主要なマクロ的な追い風には、EV普及率の上昇、都市部の騒音および安全規制の強化、高密度のアジア市場における二輪車の電動化の普及が含まれます。国際エネルギー機関(IEA)は、2023年末までに世界の電気自動車保有台数が4,000万台を超えたと報告しており、この数字はAVASハードウェアおよびソフトウェアのサービス可能市場と直接相関しています。EVの普及が拡大し続けるにつれて、OEMが投入するすべての新しいプラットフォームは、準拠した警報システムを統合しなければならず、AVASはオプション機能ではなく、不可欠な調達品となっています。

技術的な観点から見ると、市場は単純なトーンジェネレーターを超えて進化しています。次世代システムには、プログラマブルデジタルシグナルプロセッサー、マルチスピーカーアレイ、およびOEMが車両の音響アイデンティティをブランドの美学に合わせることができるAI駆動のサウンドチューニング機能が組み込まれています。このプレミアム化の傾向は、平均単価を上昇させ、ティア1サプライヤーに利益改善の道を開いています。

地理的には、中国とインドの圧倒的なEV製造エコシステムにより、アジア太平洋地域が絶対量でリードしていますが、ヨーロッパは標準設定者として規制上の優位性を維持しています。北米は、連邦自動車安全基準第141号の完全施行後、加速しています。

2033年に向けて、OEMのプラットフォーム展開、レトロフィットのアフターマーケット拡大、およびAVASとより広範な車両サウンドデザインアーキテクチャとの統合により、市場は一桁台後半から二桁台前半の数十億ドル(約数千億円から2兆円超)の評価額に達すると予想されています。確立されたティア1自動車サプライヤーと専門的な音響技術企業の両方が、長期的なプラットフォーム供給契約を獲得するために競争を繰り広げており、競争環境は激化しています。

音響車両警報システム市場内で分析された推進タイプセグメントの中で、バッテリー電気自動車(BEV)サブセグメントが最大の収益シェアを占めており、2033年までの予測期間中、その優位性を維持し、さらに拡大すると予想されています。BEVの優位性の構造的根拠は単純明快です。完全電気自動車は実質的に燃焼騒音を発生させないため、低速時の音響警報の全負担は専用のAVASユニットに完全に依存します。対照的に、プラグインハイブリッド電気自動車(PHEV)は、特定の動作速度で何らかの残存聴覚合図を提供する内燃機関を保持しており、ハイブリッドモードにおける警報システムの重要性を低減します。

BEVセグメントのシェアは、いくつかの収束する力によって強化されています。まず、規制当局の義務はBEVのユースケースに明示的に対応するように調整されています。欧州連合のUNECE規則第138号、米国のFMVSS第141号、および日本の国土交通省ガイドラインはすべて、主に完全電気駆動系向けに設計された最小音響出力レベルと周波数プロファイルを定義しています。適合性試験プロトコルでは、OEMが0〜20 km/hの速度範囲での前方移動および定義された後退速度範囲でのAVAS性能を検証することを義務付けており、AVASは世界中で生産されるすべてのBEVにとって必須の部品リスト項目となっています。

次に、BEVの生産量自体がAVAS市場を機械的に成長させるペースで拡大しています。中国、ドイツ、米国、韓国を含む主要市場では、BEVの生産量が前年比で大幅に増加しており、BYD、NIO、Li Autoなどの中国のOEMが世界のユニット数に大きく貢献しています。これらの車両のそれぞれに少なくとも1つのAVASモジュールが必要であり、ますます多くのOEMが指向性サウンド要件を満たすためにマルチスピーカーのフロントおよびリア構成を指定しています。

第三に、多くのBEVプラットフォームのプレミアムな位置付けは、OEMが一般的な規制遵守音ではなく、差別化されたブランド固有のサウンドシグネチャに投資する商業的インセンティブを生み出しています。これにより、音響エンジニアとソフトウェアハウスがOEMブランドチームと協力して独自の車両サウンドスケープを作成する、ニッチながら急速に拡大するデザインサービスセグメントが誕生しました。例えば、メルセデス・ベンツAGは、独特のEQシリーズサウンドアイデンティティに投資し、本田技研工業は、ドライバーエンゲージメントの合図を維持するために合成エンジンにインスパイアされたハーモニクスを模索しています。これらの取り組みは、1ユニットあたりのAVASコンテンツ価値を高め、BEVサブセグメント内の平均販売価格を引き上げています。

BEV AVAS供給契約を巡って激しく競争している主要なプレーヤーには、統合されたパワートレインエレクトロニクス技術を活用してシステムレベルのAVASソリューションを提供するコンチネンタルAG、照明と音響を統合されたフロントモジュールアーキテクチャに組み合わせるヘラGmbH & Co. KGaA、そして自動車オーディオにおける専門知識によりプレミアムサウンドデザインで差別化された地位を確立しているハーマンインターナショナルが含まれます。Soundracer ABやBrigade Electronics Group PLCのような小規模な専門企業は、それぞれブランドサウンドデザインサービスと商用車アプリケーションにおいて防衛的なニッチを切り開いています。

BEVセグメントのシェアは、絶対的な成長だけでなく、構造的にも統合が進んでいます。PHEVセグメントが成熟し、最終的には多くのOEM製品ロードマップで純粋なBEVアーキテクチャへと移行するにつれて、簡素化されたハイブリッドAVAS構成の市場規模は縮小すると予想され、BEV層内での収益の重みがさらに集中するでしょう。現在、乗用車BEVアプリケーションがセグメント収益の大部分を占めていますが、特に東南アジアやインド市場で電動スクーターの普及が急速に加速しているため、二輪車BEVプラットフォームが高成長隣接分野として浮上しています。

音響車両警報システム市場の成長の主要な推進要因は、立法上の義務付け環境です。これは、世界の新車販売の80%以上を占める管轄区域全体で、AVASを自主的な安全機能から規制要件へと変化させました。欧州連合は2019年7月からすべての新型承認済み電気自動車およびハイブリッド車へのAVAS装着を義務付け、この規則は2021年7月から生産されるすべての車両に拡大されました。米国はFMVSS第141号を制定し、2020年9月から完全な遵守を義務付けました。日本での同様の規制は2018年に発効し、韓国は2020年にその基準を調整しました。中国の電気自動車外部騒音に関するGB/T基準は段階的に厳格化されており、その巨大なOEMサプライチェーン全体で施行が拡大しています。これらの総合的な効果により、通常の裁量的支出サイクルに左右されない、固定された、不可欠な需要基盤が形成されています。

2つ目の定量化可能な推進要因は、世界のEV販売の軌跡です。電気自動車市場は、IEAのデータによると、2023年に全世界で約1,400万台の新しい電気自動車が販売され、これはすべての新車販売の約18%を占め、記録的な販売台数を記録しました。販売された各ユニットは直接的なAVAS調達イベントであり、機械的に連動した需要曲線を生み出しています。2030年までに世界のEVシェアが新車販売の40~50%に達するという予測は、年間数千万台のAVASユニット要件に換算されます。

制約側では、サプライチェーンの集中が構造的リスクをもたらします。AVAS機能の中核となる音響トランスデューサーと信号処理コンポーネントは、広範な自動車センサー市場と自動車エレクトロニクス市場のサプライチェーンから供給されており、これらは両方とも2020年から2022年の半導体不足サイクル中に大きな混乱を経験しました。特殊なオーディオDSPチップのリードタイムは、ティア1 AVASメーカーにとって脆弱性のままであり、コンポーネントの割り当ては依然として半導体ファブの優先順位付けのダイナミクスに左右されます。

マスマーケットOEM間のコスト感度は二次的な制約です。プレミアムブランドはより高いAVASコンテンツ支出を許容する一方で、価格に敏感な新興市場をターゲットとする大量生産メーカーは、1ユニットあたり30ドル(約4,650円)未満のシステムコストを求めており、サプライヤーのマージンを圧迫しています。このコンプライアンスコスト最小化とプレミアム化の傾向との間の緊張は、コストエンジニアリングの専門家とプレミアム音響デザインハウスの両方に報いる二極化した競争環境を生み出しますが、両極に挟まれた中堅サプライヤーには圧力がかかります。

本田技研工業: 日本を拠点とする主要自動車メーカーであり、電動プラットフォームにおいてドライバーエンゲージメントを維持するための合成エンジン音構造に関する特許を出願するなど、AVAS分野で積極的な技術開発を行っています。

STマイクロエレクトロニクス: 自動車用DSPやオーディオコーデックICなど、現代のAVASシステムの中核となる計算部品を供給する重要なコンポーネントサプライヤーであり、日本を含むグローバル市場に製品を提供しています。同社の車載グレードチップポートフォリオはAEC-Q100規格で認定されており、ISO 26262の機能安全要件をサポートしています。

HARMAN International: プレミアム自動車オーディオにおける深い専門知識を活用し、OEMがOTAアップデートを通じてサウンドシグネチャをカスタマイズできるソフトウェア定義型AVASプラットフォームの主要プロバイダーとして浮上しています。親会社であるSamsungとの連携により、半導体とソフトウェアの統合能力を強化しています。日本市場でも高級車向けを中心に存在感を示しています。

Continental AG: グローバルで最も技術的に包括的なAVASソリューションプロバイダーの一つであり、音響警報機能を広範な車両モーション管理モジュール内に統合しています。同社は、歩行者安全のための適応型サウンド生成および指向性オーディオ出力に関連する複数の特許を保有しています。日本市場でも主要サプライヤーとして活動しています。

HELLA GmbH & Co. KGaA: HELLAはAVASを統合型フロントエンドモジュール戦略の一部として捉え、音響コンポーネントを照明およびセンサーアセンブリとバンドルして、統合されたアーキテクチャソリューションをOEM顧客に提供しています。ヨーロッパにおける強力なティア1サプライヤーとの関係は、BEVプラットフォーム供給契約において有利な立場を築いています。日本市場にも進出しています。

Mercedes-Benz AG: 垂直統合型OEMであり、電気自動車ラインナップ向けに独自のEQシリーズ音響アイデンティティを開発し、AVASを単なる規制遵守項目ではなくブランド差別化ツールとして位置付けています。同社はティア1音響サプライヤーと密接に協力し、そのラグジュアリーな位置付けに合致するサウンドシグネチャを共同開発しています。日本の高級車市場でも重要なプレーヤーです。

Kendrion N.V.: 電磁・電気機械システムを専門とするKendrionは、自動車のボンネット下やフェイシアへの取り付け環境の熱や振動の要求に対応するよう設計された、コンパクトで高信頼性の音響アクチュエーターアセンブリを開発しています。

Soundracer AB: スウェーデンの音響技術専門企業で、合成車両サウンド体験に焦点を当て、設定可能なサウンドデザインツールでプレミアムおよび高性能EVセグメントをターゲットにしています。同社は、独自の音響ブランドアイデンティティを求めるブティックEVメーカーと提携しています。

Brigade Electronics Group PLC: 商用車AVASおよび後退警報セグメントにおける有力企業であり、建設、物流、公共サービス車両用途で特に強みを発揮しています。同社の多周波数広帯域警報システムは、ヨーロッパ、オーストラリア、北米全域のフリート事業者によって、従来の音調式ブザーよりも優れた歩行者特定能力を理由に指定されています。

Maruti Suzuki India Ltd.: インド最大の乗用車メーカーであり、EVロードマップを加速させる中で南アジア市場におけるAVASシステムの重要な需要集約者です。その調達規模は、部品価格に対して大きな影響力を持っており、地域サプライチェーン全体のコストベンチマークに影響を与えています。

2023年3月: 欧州委員会は、UNECE規則第138号に基づき、10 km/hおよび20 km/hでの最小音量閾値を明確化する改訂された技術ガイダンスを発表し、ティア1サプライヤーは既存のプラットフォームソリューションを改訂された試験プロトコルに対して再検証する必要に迫られました。

2023年6月: Continental AGは、AVASモジュールを第5世代電動駆動システムアーキテクチャに統合することを発表し、OEMの統合の複雑さと部品リスト項目を削減するワンボックスソリューションを可能にしました。

2023年9月: HARMAN Internationalは、ミュンヘンで開催されたIAA MobilityショーでAI適応型AVASプラットフォームを実演し、周囲の騒音検知に応答してリアルタイムで音量を変調する能力を披露しました。これにより、様々な都市環境で一定の知覚可能な信号対ノイズ比を維持することが可能になります。

2023年11月: Brigade Electronics Group PLCは、主要なヨーロッパの都市バス事業者と、従来の音調式ブザーよりも優れた歩行者特定能力を理由に、同社のホワイトノイズ広帯域後退警報システムの複数年供給契約を確保しました。

2024年2月: 中国工業情報化部は、電気自動車外部音響に関するGB/T 37153規格の改訂草案を公開し、国際的なUNECEベンチマークに沿ったより厳格な周波数コンテンツ要件を提案しました。パブリックコメント期間は2024年4月に終了しました。

2024年4月: STマイクロエレクトロニクスは、ISO 26262 ASIL-B認定アーキテクチャにおけるAVASおよびアクティブノイズ管理アプリケーションを直接ターゲットとした、機能安全機能を強化したSTA381BWS3自動車オーディオDSPバリアントを発表しました。

2024年7月: Kendrion N.V.は、ノースカロライナ州シェルビーの自動車部門施設に専用の音響アクチュエーター生産ラインを開設し、FMVSS第141号の施行が成熟するにつれて北米OEMのAVAS供給契約をターゲットにしています。

アジア太平洋地域は、音響車両警報システム市場において、主に中国の比類なきEV製造規模とインドの急速に電化が進む二輪車セグメントに牽引され、数量ベースで最大の地域市場を形成しています。中国だけでも2023年に世界のBEV生産の約60%を占め、世界で最も高い絶対的なAVAS調達量に結びついています。同地域市場は2033年まで年平均成長率約14.2%で成長すると推定されており、政府のEV補助金、国内ティア1サプライヤー基盤の拡大、および既存および新エネルギーOEMによる積極的な新型モデル投入サイクルに支えられ、全地域の中で最速の成長を遂げます。日本と韓国は、精密に設計された車両プラットフォームから高品質の需要を提供しており、厳格な国内基準が高度なAVAS構成を奨励しています。

ヨーロッパは、最も早期かつ包括的なAVAS義務付けを制定した、最も規制が成熟した市場の地位を占めています。同地域は、世界の市場価値の約28%と推定されるかなりの収益シェアを占めており、ドイツ、英国、北欧諸国にプレミアムOEMプラットフォームが集中しているため、平均以上の単価を誇ります。ヨーロッパ市場は推定年平均成長率11.8%で成長しており、商用車の電動化と、乗用車以外のカテゴリ(軽商用車や都市配送フリートなど)へのAVAS装備の拡大によって成長がますます推進されています。

北米は3番目の主要市場であり、FMVSS第141号の完全段階的施行と、テスラ、GM、フォード、およびリビアンやルーシッドからの新興プラットフォームに支えられた急速に拡大する国内EV生産基盤の恩恵を受けています。同地域は年平均成長率約12.1%で成長すると予測されており、米国が地域収益の圧倒的多数を占めています。北米EVサプライチェーンのリショアリングがUSMCAインセンティブフレームワークの下で加速するにつれて、メキシコは二次的な需要拠点として浮上しています。

南米および中東・アフリカは依然として未発達な市場であり、規制上の義務付けが存在しないか、初期の草案段階にあります。ブラジルは南米で最も進んだ導入状況を示しており、その成長するエタノールハイブリッドおよび新興BEVセグメントがAVAS需要を徐々に生み出しています。これらの地域は、世界の収益の低一桁パーセンテージを占めるに過ぎませんが、EVの普及が進み、規制フレームワークが成熟するにつれて、長期的には成長の選択肢を提供し、2028年以降に市場量に大きく貢献する可能性があります。

AVASモジュールの平均販売価格は、システム複雑性に応じて広い範囲にわたります。基本的な規制遵守グレードのシングルスピーカーユニットは、OEM向けにアセンブリあたり約15〜30ドル(約2,325円〜4,650円)で販売され、プレミアムなマルチスピーカー、ソフトウェア構成可能なプラットフォームは、OEM供給価格で80〜150ドル(約12,400円〜23,250円)以上で取引されます。この二極化は、マスマーケットと高級EVセグメントの異なる需要要件を反映しており、バリューチェーン全体のマージン構造に大きな影響を与えます。

コンポーネント層では、自動車センサー市場と半導体供給の動向が最も直接的なコスト圧力を及ぼします。オーディオDSP IC、車載グレードのアンプチップ、MEMSベースの音響トランスデューサーは、コモディティ価格サイクルに影響され、半導体ウェーハの割り当ての引き締めは、AVASモジュールコストに直接転嫁されます。PCBアセンブリとファームウェア開発に垂直統合しているティア1サプライヤーは、スポット市場でのコンポーネント調達に依存する純粋なハードウェアアセンブラーよりも、より良いマージン保護を享受しています。

OEMの調達チームは、AVASモジュールが初期採用時の目新しさから標準化された安全遵守項目へと成熟するにつれて、そのコストに対して大幅な値下げ圧力をかけてきました。年間3〜5%のコスト削減目標は、複数年供給契約に一般的に組み込まれており、これは広範な車両安全技術市場で見られるパターンを反映しています。この圧縮は、サウンドデザインコンサルティング、OTAアップデートインフラストラクチャ、音響検証テストなどの付加価値サービスによって部分的に相殺されます。これらは、ハードウェア単体よりも高い粗利益をもたらします。

アフターマーケットチャネルは、構造的に異なる価格環境を示します。フリート事業者や中古EV市場向けのレトロフィットAVASキットは、OEM同等品よりもわずかなプレミアム価格で販売され、専門の自動車販売業者やEコマースチャネルを通じた流通マージンは、確立されたサプライヤーにとって増分的な収益の多様化を提供します。Brigade Electronics Group PLCや同様の商用車専門企業は、乗用車に特化した企業よりも歴史的に強力なアフターマーケット価格設定力を示しており、これは商用購入者のフリート調達ダイナミクスと総所有コスト志向を反映しています。

自動車エレクトロニクス市場におけるコモディティサイクル、特に銅に関しては、

音響車両警報システム(AVAS)の世界市場は、基準年に9億3,224万ドル(約1,444億円)と評価され、2033年までに一桁台後半から二桁台前半の数十億ドル(約数千億円から2兆円超)に達すると予測されるなど、急速な成長を遂げています。アジア太平洋地域は年平均成長率14.2%で最も急速な成長を示しており、日本市場もその中で重要な役割を担っています。日本は、精密工学に基づいた高品質な車両プラットフォームから高水準の需要を生み出し、厳格な国内基準が高度なAVAS構成を奨励しています。特に、高齢化社会の進展に伴い、交通弱者である歩行者の安全確保は社会的な優先事項であり、静音性の高い電気自動車が普及する中で、AVASの重要性はさらに高まっています。都市部の騒音規制への配慮と同時に、歩行者保護を両立させる技術として、AVASは不可欠な存在です。

日本市場における主要なプレーヤーとしては、まず本田技研工業やトヨタ自動車、日産自動車といった国内の主要自動車メーカーが挙げられます。これらのOEMはAVASの主要な調達者であると同時に、本田技研工業のように、ドライバーエンゲージメントを維持するための独自の音響技術開発にも取り組んでいます。サプライヤー側では、コンチネンタルAG、ヘラGmbH & Co. KGaA、ハーマンインターナショナルといったグローバルなティア1サプライヤーが日本法人を通じて国内OEMにシステムを提供しており、STマイクロエレクトロニクスはAVASの中核をなす半導体部品の供給において重要な役割を果たしています。

日本におけるAVASに関する規制は、国土交通省のガイドラインに基づき、2018年に施行されました。これは、国連欧州経済委員会規則第138号(UNECE R138)に準拠しており、電気自動車やハイブリッド車が低速(0~20km/h)で走行する際の最小音量レベル、周波数特性、および音の方向性に関する要件を定めています。この規制は、車両の静音化が進む中で、歩行者や自転車利用者への車両の接近を音で知らせることで、事故防止に貢献することを目的としています。これらの国内基準は、AVASの技術的な進化と採用を強力に推進する要因となっています。

流通チャネルとしては、新車へのOEMによる組み込みが主であり、ティア1サプライヤーから国内の自動車メーカーへの直接供給が中心です。アフターマーケットでのAVASの普及は現状では限定的ですが、フリート事業者や中古EV市場向けに今後需要が拡大する可能性も指摘されています。日本の消費者は、製品の品質、信頼性、安全性に対して非常に高い意識を持っています。EVの静粛性は環境面で評価される一方で、安全性への懸念から、高品質で違和感のないAVASのサウンドデザインが求められます。平均単価は、基本的な遵守グレードのシステムが約2,325円〜4,650円(15〜30ドル)、プレミアムなマルチスピーカーシステムが約12,400円〜23,250円(80〜150ドル)と幅がありますが、日本のOEMはコスト効率と同時に、ブランドイメージに合致した独自の音響体験の提供にも注力する傾向にあります。マスマーケット向けには、1ユニットあたり4,650円(30ドル)未満といったコスト要求も存在し、サプライヤーはこれに対応するための技術開発を進めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

アコースティック車両警報システム(AVAS)市場に関する本レポートの調査方法論は、堅牢な一次調査フレームワークを基盤としており、総調査努力の約70~80%を占めています。これにより、市場規模の算定、競合情報、および需要予測は、二次推定のみによる外挿ではなく、実世界の直接的な洞察に基づいていることが保証されます。

一次調査は、AVASバリューチェーン全体にわたる構造化されたインタビュー、専門家パネルディスカッション、および検証済みの質問票ベースの調査を通じて実施されました。AVASエコシステム内の以下の企業タイプが、特に対象として関与を求められました。

以下の主要なステークホルダーが、部門横断的な視点を把握するためにインタビューされました。

すべてのインタビューは秘密保持契約の下で実施されました。構造的バイアスを排除するため、回答は企業の収益階層、地理的代表性、および車両セグメントの関連性に基づいて重み付けされました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| AVASシステム統合エンジニア(ティア1サプライヤー) | 30% |

| 型式認証・法務担当マネージャー(EV OEM) | 27% |

| EV製品ラインディレクター&プログラムマネージャー | 25% |

| 音響R&D科学者(サウンドデザイン会社) | 18% |

| Company Type | Representation (%) |

|---|---|

| OEM統合型AVASハードウェアメーカー | 28% |

| 自動車ティア1サプライヤー | 25% |

| 電気自動車OEMおよび二輪車メーカー | 22% |

| 音響ソフトウェア&サウンドデザインスタジオ | 15% |

| 規制試験・型式認証機関 | 10% |

二次調査は、残りの調査フレームワークの20~30%を構成し、主に市場の状況、履歴データの三角測量、規制のマッピング、および競合状況のプロファイリングのために活用されました。

金融データベース&ビジネスインテリジェンスプラットフォーム:

政府および規制情報源:

業界団体および業界機関:

市場規模の算定は、トップダウンおよびボトムアップの推定モデルを組み合わせた二重の方法論アプローチを用いて実施され、その結果は一次情報、二次データベース、および業界団体の統計にわたる多レベルのデータ三角測量によって検証されました。

ボトムアップ市場推定 – 主要変数:

ボトムアップモデルは、すべての車両セグメント(乗用車、二輪車、商用車)および推進タイプ(BEVおよびPHEV)にわたるAVASユニットの需要を基礎レベルから計算し、その後すべての地域で集計することによって構築されました。以下の4つの具体的な指標が、主要な推定変数として使用されました。

トップダウン検証: トップダウンモデルは、世界のEV市場総額を推定し、一次調査と規制による装着義務から導き出されたAVAS普及率を適用することで実施され、ティア1サプライヤーの主要なAVASに特化した製品ラインからの公開された収益数値と相互検証されました。

三角測量層:

本レポートは、調査ライフサイクルのあらゆる段階で適用された構造化された品質保証プロトコルを通じて、85~90%の保証された推定データ精度レベルを有しています。

アジア太平洋地域が約36%と最大の地域シェアを占めており、これは中国、日本、韓国の積極的なEV普及率と大量の自動車製造出力に牽引されています。中国だけでも世界のBEV生産の大部分を占めており、義務付けられた音響警報システムへの持続的な需要を生み出しています。日本のUNECE基準への規制適合も、この地域のリーダー的地位をさらに強化しています。

コンチネンタル AGとヘラ GmbH & Co. KGaAは、電気自動車およびハイブリッド車に対するEUおよび米国NHTSAの厳格化する要件に対応するため、AVAS(音響車両警報システム)のポートフォリオを拡大しています。ハーマン・インターナショナルは、AVASユニットにサウンドデザインソフトウェアを統合し、OEM固有のオーディオブランディングを可能にしました。ブリゲード・エレクトロニクス・グループ PLCは、商用車の後付けソリューションに注力し、乗用EV以外の対象セグメントを拡大しています。

基準期間における市場規模は約9億3,224万ドルと評価されており、世界的なEVサウンド規制の義務化に牽引され、2033年までに年平均成長率12.6%で成長し、著しく高い評価額に達すると予測されています。主要市場におけるBEVおよびPHEVの普及率が新車販売の20%を超えて加速しているという二重の追い風が、この軌道の下支えとなっています。乗用車と商用車の両セグメントが持続的な数量成長に貢献しています。

価格競争の激しいセグメント、特に二輪車やエントリーレベルの乗用車におけるOEMのコスト感度が、平均販売価格の拡大を制約しています。STマイクロエレクトロニクスやその他の半導体サプライヤーへのサプライチェーン依存は、特に繰り返される世界的なチップ不足を考慮すると、生産リスクを伴います。ブラジルやGCC諸国などの新興市場における規制施行時期のばらつきは、サプライヤーにとって需要の予測不可能性を生み出します。

EV生産量の増加に伴う規模の経済の改善により、特にコンチネンタル AGやケンドリオン N.V.のようなティア1サプライヤーの間で、平均ユニットコストは緩やかな圧迫を受けています。しかし、メルセデス・ベンツ AGや本田技研工業のようなOEMからのブランド音響シグネチャに対するカスタマイズ要件は、コモディティ化圧力の一部を相殺するエンジニアリングコスト層を追加します。既存のインフォテインメントおよび制御モジュールとのコンポーネントレベルでの統合が、コスト削減戦略として浮上しています。

UNECE規則第138号は、欧州およびそれに準拠する法域におけるすべての新型BEVおよびPHEVへのAVAS装着を義務付けており、市場参加者にとって裁量の余地のない需要の下限を直接的に生み出しています。米国NHTSAは、電気自動車およびハイブリッド車に対し、時速30km以下の速度での最低音量レベルを義務付ける「静かな車規制」を最終決定し、北米の対象市場を拡大しました。規制に違反するとOEMは型式承認のリスクを負うため、2020年代半ばまでに主要なすべての市場でAVASの採用が事実上義務化されます。