1. 物流自動化の導入を妨げる主な課題とサプライチェーンのリスクは何ですか?

ハードウェアとソフトウェア統合のための高額な初期設備投資が主な障壁であり、特に薄い利益率で事業を展開する中小企業にとっては顕著です。従来の倉庫管理システムと最新の自動化プラットフォーム間の相互運用性の問題は、導入期間の長期化を招きます。ロボットのメンテナンスやソフトウェア設定における熟練労働者の不足は、製造業や小売業などの最終用途セクター全体で導入リスクをさらに増大させます。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

物流自動化市場

物流自動化市場Research Analyst

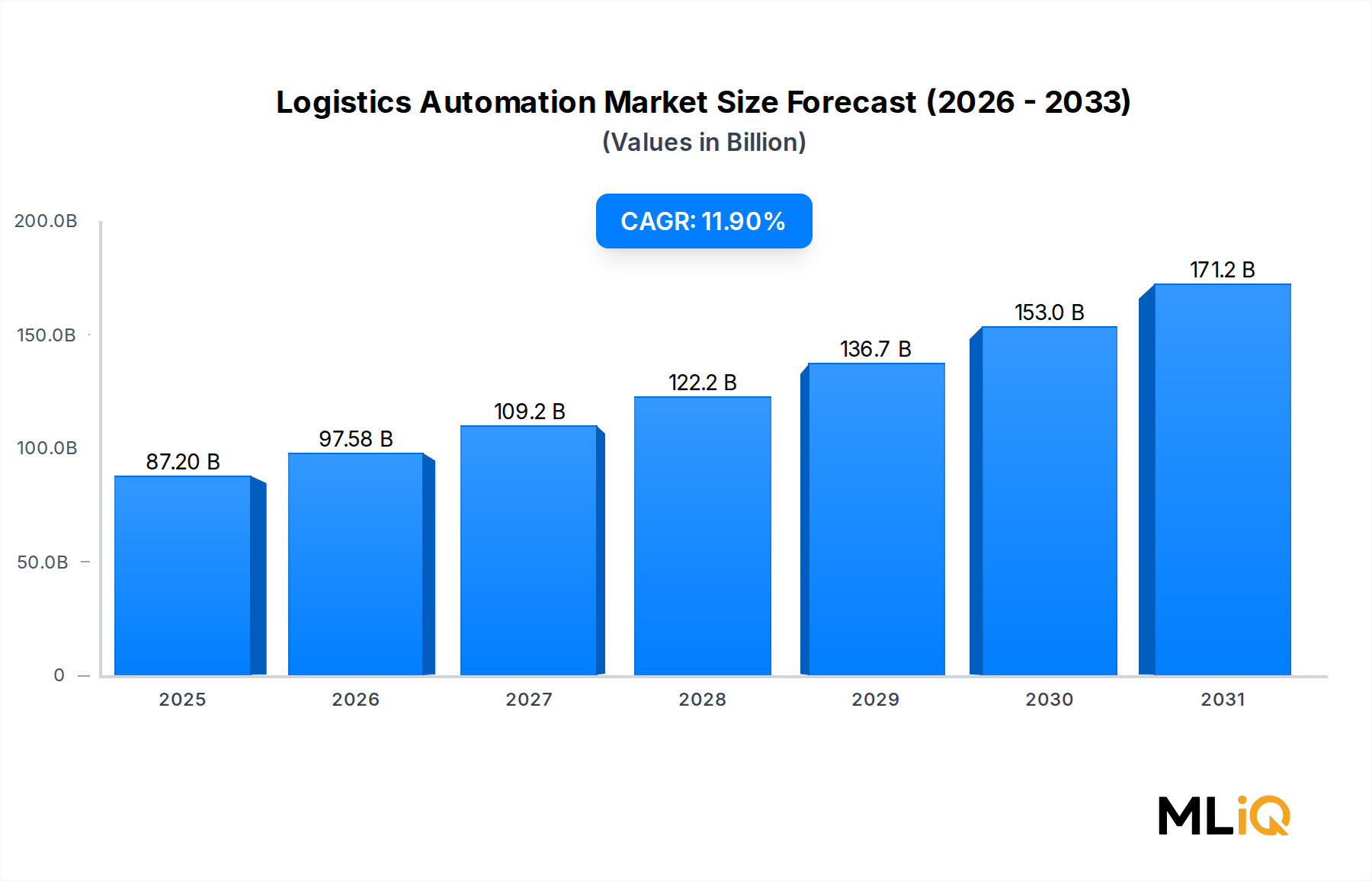

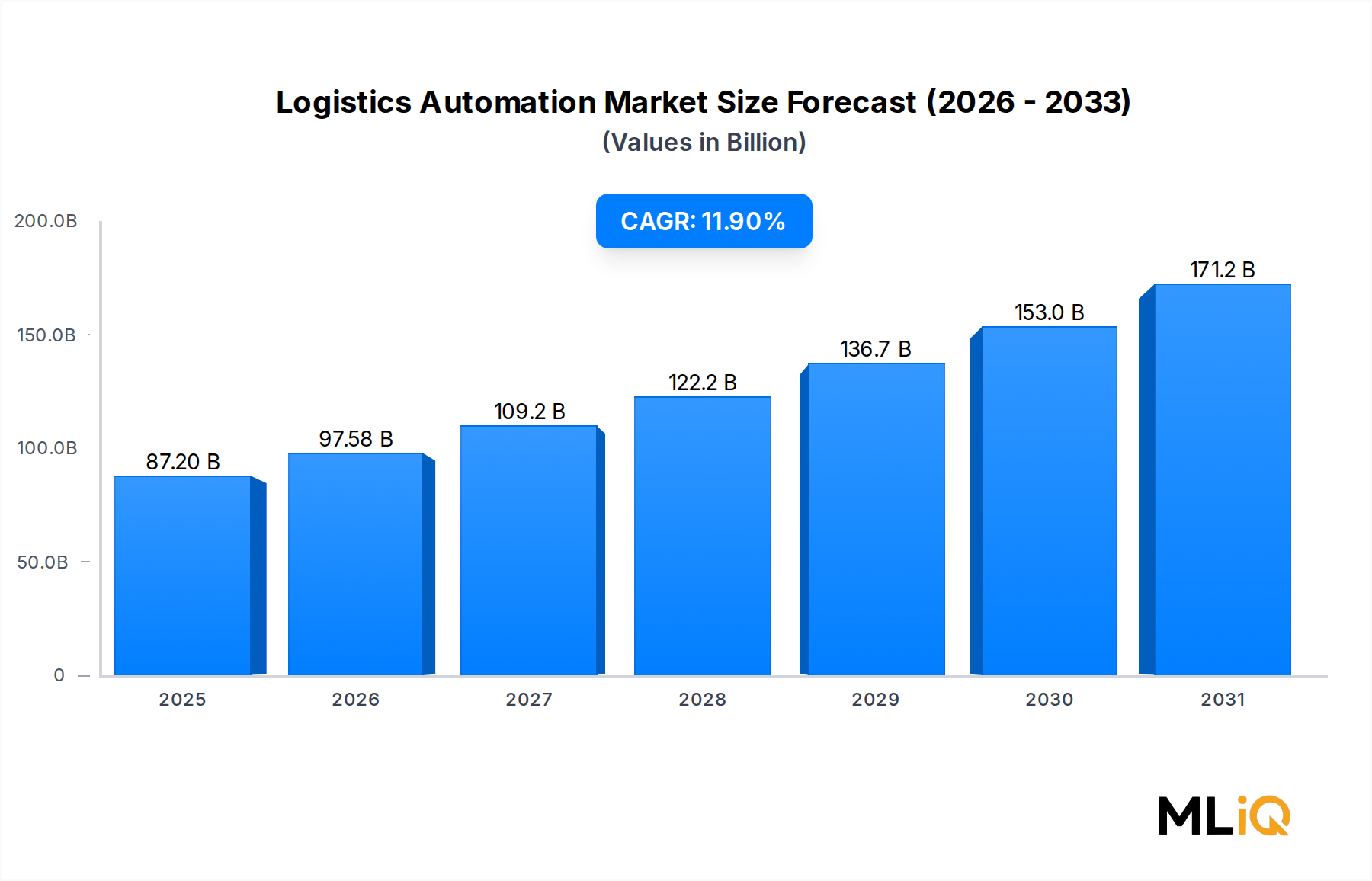

世界のロジスティクス自動化市場は、872億ドル(約13.5兆円)と評価されており、予測期間を通じて年平均成長率11.9%で拡大すると予測されています。これは、グローバルサプライチェーンにおける商品の保管、仕分け、輸送方法における堅調な構造的変化を反映しています。この成長軌道は、Eコマースの普及加速、倉庫および流通における慢性的な労働力不足、人工知能、マシンビジョン、ロボット技術の急速な進歩といった、収束するマクロ経済的要因によって支えられています。

ロジスティクス自動化への需要は、もはや大規模な多国籍企業に限定されません。総所有コストの低下と、サービスとしてのソフトウェア(SaaS)展開モデルによる初期設備投資要件の軽減により、中小企業もモジュール型でスケーラブルな自動化ソリューションをますます導入しています。この自動化の民主化は、ティアワンメーカーやグローバル小売業者における歴史的な基盤を超えて、対象市場全体を大幅に拡大しています。

マクロ経済の追い風は、製造業の生産が継続的に成長し、消費者市場が急速にデジタル化しているアジア太平洋地域で特に顕著です。一方、北米とヨーロッパは、既存のインフラが次世代のロボットシステム、倉庫実行プラットフォーム、AI駆動型在庫最適化ツールでアップグレードされている、成熟しつつも高価値な導入環境を表しています。

主要な需要ドライバーには、消費者の即日配達および翌日配達に対する期待の飛躍的な増加が含まれ、これによりフルフィルメントネットワークに intense な運用圧力がかかります。小売業者やサードパーティロジスティクスプロバイダーは、競争に必要なスループット速度と精度を達成するために、エンドツーエンドの自動化に多大な投資を行っています。米国、ドイツ、日本、韓国における労働市場の逼迫は、自動化システムへの資本代替をさらに加速させています。

セグメンテーションの観点からは、ロボットアーム、コンベア、仕分けシステム、自律走行車を含むハードウェアコンポーネントセグメントが、現在最大の収益シェアを占めています。しかし、ソフトウェアセグメントは、倉庫管理システム、受注管理プラットフォーム、AI駆動型需要予測ツールの普及により、最も急速に成長しています。

将来的には、物理的な自動化ハードウェアとデジタルツイン技術との間のコンバージェンスが増加し、ロジスティクス業務のリアルタイムシミュレーションと最適化が可能になると予想されます。企業がポイントソリューションではなく、統合されたエンドツーエンドの自動化スタックを提供しようとする中で、自動化ベンダーとロジスティクスサービスプロバイダー間の戦略的な合併・買収が激化すると予想されます。2026年~2030年の期間は、エッジコンピューティング、5G接続、協調ロボットの進歩がロジスティクスバリューチェーン全体の運用ベンチマークを再定義するにつれて、特に変革的なものになると予想されます。

ロジスティクス自動化市場において、ハードウェアコンポーネントセグメントは常に市場総収益の最大のシェアを占めています。この優位性は、ロボットピッキングアーム、自動保管および検索システム、コンベアネットワーク、仕分け装置、自律走行プラットフォームを含む物理的な自動化インフラの資本集約的な性質に起因します。これらのシステムは多額の初期投資を必要とし、その調達サイクルが市場を流れる取引価値の大部分を占めています。

自動保管および検索システムは、ハードウェアの中でも特に価値の高いサブセグメントです。大規模なフルフィルメントセンターは、容積利用率を最大化するために、高密度で多層的な保管アーキテクチャを必要とします。シャトルベースおよびグッド・トゥ・パーソン検索システムの統合は、特にEコマース事業者や日用消費財販売業者において、新規のグリーンフィールド倉庫建設における標準的な設計検討事項となっています。

自律移動ロボット市場の中核コンポーネントである自律移動ロボットの普及は、ハードウェアの状況を大きく変えました。従来の固定コンベアシステムとは異なり、自律移動ロボットは、変化する注文プロファイルや季節的な需要変動に適応できる柔軟で再構成可能な運用フットプリントを提供します。この適応性により、固定自動化ラインの設備投資を正当化できない中規模のフルフィルメント事業者にとって、選択肢として好まれるようになりました。

コンベアおよび仕分けシステムは、特に小包処理、郵便物仕分け、空港手荷物管理アプリケーションにおいて、基盤となるハードウェアカテゴリであり続けています。コンベアシステム市場はロジスティクス自動化と直接連携し、最小限の人手で毎時数千ユニットを処理する高速ベルト、ローラー、チルトトレイ仕分け技術を提供しています。このカテゴリへの投資は、Eコマースによって推進される小包量の構造的な成長によって支えられています。

ハードウェアセグメントで事業を展開する主要企業には、以下の企業が含まれます。

大福株式会社:日本のマテリアルハンドリングシステムの世界的なリーダーであり、特に自動車および空港のロジスティクス自動化において強い存在感を示しています。

Beumer Group GmbH & Co. KGは、小包およびエクスプレスロジスティクス事業者向けの高スループット仕分けおよびコンベアシステムを専門としています。

TGW Logistics Group GmbHは、ロボット、コンベア、倉庫ソフトウェアを統合した自動フルフィルメントシステムに焦点を当てています。

Jungheinrich AGは、ヨーロッパの流通センター全体に展開されている自動誘導車両および倉庫トラックの広範なポートフォリオで注目されています。

ハードウェアセグメントの優位性は、中期的には浸食されるよりもむしろ強化される可能性が高いです。これは、自動化設備の導入基盤が拡大し、交換およびアップグレードサイクルが継続的な収益源を生み出すためです。しかし、保守契約、システム統合手数料、サブスクリプションベースのソフトウェアライセンスを含むソフトウェアおよびサービスがより速い速度で成長しているため、市場全体の価値に占めるセグメントの収益シェアは徐々に低下しています。この緩やかな変化は、ハードウェア市場の成熟と、マルチベンダー自動化環境をオーケストレーションするために必要なソフトウェアエコシステムの複雑化を反映しています。

製造業のエンドユーザーは、ハードウェアセグメントにおける単一の最大の需要コホートであり、高価値システム導入の不均衡なシェアを占めています。特に自動車製造施設は、ジャストインタイム生産スケジュールとシームレスに統合される高度にカスタマイズされた自動化アーキテクチャを必要とし、特注のロボットおよびコンベア構成への需要を促進しています。小売およびEコマースのエンドユーザーセグメントは、平均して単価の低いシステムを導入していますが、より速く成長しており、今世紀末までにハードウェア調達における製造業の優位な地位に挑戦すると予想されます。

ロジスティクス自動化市場を推進する主要な要因は、Eコマースの構造的な成長と、それがフルフィルメントインフラに課す運用上の要求です。世界のEコマース売上は10年以上にわたり2桁の成長率で伸びており、迅速かつ正確な注文処理に対する消費者の期待が、自動化投資の競争上の必須事項を生み出しています。手動または半自動のフルフィルメント業務を運用する小売業者は、特にピーク需要期間中、完全に自動化された競合他社と構造的に競争できない注文精度とスループット速度に直面しています。

労働市場の動向は、2番目に重要な推進要因です。米国では、最低賃金法、隣接産業との競争、利用可能な労働力を減少させる人口動態の変化により、倉庫および輸送労働コストが急激に上昇しています。日本と韓国では、高齢化社会がロジスティクス業務における深刻な労働力不足を引き起こしており、自動化は任意の効率化策ではなく、経済的な必然となっています。この労働コストの上昇は、自動化システムの投資収益率計算を直接改善し、回収期間を短縮します。

人工知能とマシンビジョンにおける技術的進歩は、以前は人間の器用さを必要とした品目多様性を処理できる新世代のロボットシステムを可能にしています。AI搭載型ピッキングロボットは、現在、より幅広い種類のSKUを処理でき、注文処理における完全自動化の主要な障壁の一つを低減しています。

制約面では、包括的な自動化に必要な高額な初期設備投資が、中小企業にとって依然として大きな障壁となっています。モジュール型システムは参入コストを削減していますが、本格的な倉庫自動化プロジェクトは、日常的に数百万ドルの投資を必要とし、多くの事業者にとって手の届かないものとなっています。さらに、マルチベンダー環境および既存の企業資源計画システム間の統合の複雑さは、実装リスクと展開期間の延長を生み出し、導入を妨げています。

サイバーセキュリティリスクは新たな制約として浮上しており、相互接続された自動化システムは攻撃対象領域を拡大しています。ロジスティクス事業者を標的とした大規模なランサムウェア事件は、このリスクに対する役員会の認識を高め、セキュリティアーキテクチャのレビューが完了するまで自動化投資を遅らせるケースもあります。

ロジスティクス自動化市場は、グローバルな産業コングロマリット、専門の自動化ベンダー、および深いドメイン専門知識を持つ地域チャンピオンが混在する、集約された競争環境を特徴としています。

村田機械株式会社:日本のメーカーで、自動倉庫システムや無人搬送車を提供しています。半導体および繊維機械の伝統を活かし、精密エンジニアリングをロジスティクス自動化に持ち込んでいます。

大福株式会社:日本のマテリアルハンドリングシステムの世界的なリーダーで、自動車組立ライン、半導体工場、空港、配送センターまで幅広いポートフォリオを持っています。世界で最も収益の高いロジスティクス自動化ベンダーの一つです。

Beumer Group GmbH & Co. KG:大容量仕分け、コンベア、パレタイジングシステムを専門とする非公開のドイツのエンジニアリンググループです。同社は小包ロジスティクスと空港手荷物処理において強力な地位を維持し、Eコマースフルフィルメントにおける存在感を高めています。

TGW Logistics Group GmbH:ロボット、コンベア、独自の倉庫管理ソフトウェアを組み合わせた統合フルフィルメントシステムに焦点を当てたオーストリアの自動化スペシャリストです。TGWはヨーロッパのファッションおよび食料品小売業者向けに大規模プロジェクトを実行してきました。

Honeywell International Inc.:多角的な産業技術企業で、北米および世界中の小包運送業者や大手小売業者に仕分けシステム、ロボット、倉庫ソフトウェアを供給する専用のIntelligrated自動化部門を持っています。

Kion Group AG:フランクフルト上場のマテリアルハンドリンググループで、その子会社であるDEMATICは、統合ロジスティクス自動化ソリューションの世界最大のサプライヤーの1つです。Kionはフォークリフト製造と先進的な倉庫自動化ソフトウェアおよびロボットを組み合わせています。

Knapp AG:OSRシャトルおよびPick-it-Easyロボットピッキングシステムで知られるオーストリアの自動化およびソフトウェア会社です。Knappはヘルスケア、小売、Eコマース顧客にサービスを提供し、グッド・トゥ・パーソン自動化アーキテクチャに重点を置いています。

Mecalux, S.A.:自動保管システム、倉庫管理ソフトウェア、ラックソリューションを提供するスペインの倉庫ソリューションプロバイダーです。Mecaluxは北米およびラテンアメリカ市場で積極的に拡大しています。

SSI Schaefer Group:ストレージシステム、コンベア技術、ロボット、WAMAS倉庫管理ソフトウェアを含む業界で最も広範なポートフォリオの1つを提供するドイツのロジスティクスシステムインテグレーターです。

Jungheinrich AG:ハンブルクに本社を置くフォークリフトおよびイントラロジスティクスシステムメーカーで、自動誘導車両およびエンドツーエンドの倉庫自動化における能力を拡大しています。Jungheinrichは主にヨーロッパの顧客基盤にサービスを提供し、アジア太平洋地域にも拡大しています。

2024年1月:Kion Group AGは、主要なヨーロッパの食料品小売業者向けに、DEMATICのグッド・トゥ・パーソンロボットシステムを活用し、リアルタイムの需要予測アルゴリズムを統合して補充サイクルを最適化する、完全に自動化されたAIオーケストレーション型フルフィルメントセンターの展開を発表しました。

2024年3月:Honeywell International Inc.は、ヘルスケアおよび製薬流通部門を対象としたAI駆動型ロボットピースピッキングシステムの拡張ポートフォリオを発表し、精度とトレーサビリティに関する規制要件を主要な導入ドライバーとして挙げました。

2024年5月:大福株式会社は、北米の倉庫自動化インテグレーターの買収を完了し、地域の設置およびサービス能力を拡大し、アフターマーケット収益の継続的な成長戦略を強化しました。

2024年7月:SSI Schaefer Groupは、サードパーティのフリート管理システムとの相互運用性を考慮して設計された次世代の自律移動ロボットプラットフォームを発表し、オープンアーキテクチャの自動化環境に対する顧客の需要に対応しました。

2024年9月:Knapp AGは、ドイツの大規模な製薬流通施設を自動化する画期的な契約を獲得しました。これには、EU偽造医薬品指令の要件に準拠するために、OSRシャトルシステムにシリアル化および追跡・追跡ソフトウェアを組み込むことが含まれます。

2024年11月:TGW Logistics Group GmbHは、主要なクラウドサービスプロバイダーとの戦略的パートナーシップを発表し、倉庫管理ソフトウェアを完全にクラウドネイティブなサブスクリプションベースのサービスとして提供することで、中堅市場の顧客向けの導入敷居を下げました。

2025年2月:Jungheinrich AGは、Eコマース部門の24時間年中無休のフルフィルメント環境を対象とした、動作範囲を拡大し、センサーフュージョン機能を強化した新世代のリチウムイオン自動誘導車両を導入しました。

北米は、ロジスティクス自動化にとって最も成熟しており、かつ価値の高い地域市場の1つであり、世界の収益のかなりの部分を占めています。米国のEコマース事業の規模、サードパーティロジスティクスインフラの密度、および主要な小売業者や小包配送事業者による継続的な設備投資によって牽引され、米国は地域内の主要な成長エンジンです。労働コストの圧力と、時間給の倉庫作業者への依存を減らすという戦略的要件が、自動化の導入を加速させ続けています。カナダとメキシコは漸進的に貢献しており、メキシコはアジアからの製造・組立事業のニアショアリングの恩恵を受けています。北米の地域CAGRは10.5%と推定されており、成熟しつつも着実に拡大する基盤を反映しています。

ヨーロッパは、強力なエンジニアリングの伝統と、ドイツ、オーストリア、スペインに本社を置く世界クラスの自動化ベンダーが集中する技術的に洗練された市場です。ドイツは、自動車製造エコシステムと堅牢なロジスティクスインフラに支えられ、最大の個別国市場です。英国、フランス、ベネルクス諸国は、特に小売および小包ロジスティクスにおいて重要な導入国です。労働者の安全と排出量削減に対する規制上の重点は、電動および自動マテリアルハンドリング機器への移行を加速させています。ヨーロッパの地域CAGRは9.8%と推定されており、経済の不確実性とエネルギーコストの変動によって成長がいくらか制約されています。

アジア太平洋地域は、中国の広大な製造拠点と急速に拡大する国内消費、ならびに日本、韓国、インドにおける自動化導入の加速によって牽引される、最も急速に成長している地域市場です。中国単独で地域需要の不均衡に大きなシェアを占めており、国家支援のロジスティクスインフラ投資と国内自動化ベンダーが急速に規模を拡大しています。日本の人口動態上の制約は自動化を経済的に不可欠なものとし、韓国の先進的な製造業は洗練されたシステム展開を推進しています。アジア太平洋地域の地域CAGRは14.2%と推定されており、世界のどの地域よりも高いです。

中東およびアフリカ地域は、導入の初期段階にありますが、湾岸協力会議経済が非炭化水素経済多様化戦略を支援するためにロジスティクスインフラに投資しているため、低い基盤から成長しています。ブラジルとアルゼンチンに牽引される南米は、マクロ経済の変動性、通貨リスク、インフラギャップによって制約されるものの、Eコマースの成長が自動化されたフルフィルメント能力への投資を刺激し始めており、緩やかな成長機会を示しています。

ロジスティクス自動化市場は、生産スケジュール、システムコスト、競争力学に重大な影響を与える可能性のある、複雑な上流サプライチェーン依存関係の網にさらされています。戦略的に最も重要な投入カテゴリには、半導体、構造用鋼、アルミニウム合金、精密モーターと駆動装置、リチウムイオンバッテリーセル、およびコンベアベルトやロボットのエンドエフェクタに使用される先進ポリマー部品が含まれます。

半導体は最も深刻なサプライチェーンの脆弱性を表しています。自律移動ロボットからプログラマブルロジスティクスコントローラーまで、自動化ハードウェアは、地理的に集中した製造施設で生産されるマイクロプロセッサー、センサー、通信チップに依存しているためです。2021年~2023年の半導体サプライディスラプションは、自動化機器ベンダーに重大な生産遅延を引き起こし、納期を延長させ、顧客に導入スケジュールの延期を余儀なくさせました。供給状況は正常化しましたが、台湾海峡の緊張に関連する地政学的リスクや輸出管理体制は、構造的な不確実性を引き続きもたらしています。自動化ハードウェアメーカーに精密センシング部品を供給するセンサーおよびアクチュエーター市場は、半導体の入手可能性と価格動向に直接影響されます。

構造用鋼とアルミニウムは、ラックシステム、コンベアフレーム、ロボットシャーシの主要な投入材料です。鋼材価格は、パンデミック関連の生産中断とエネルギーコストの急増により、2021年~2022年にかけて著しい変動を示し、熱間圧延コイル価格は過去最高を記録した後、正常化しました。アルミニウム価格は、高電力コストの中でヨーロッパでエネルギー集約型製錬事業が削減されたこともあり、パンデミック前と比較して依然として高値で推移しています。両材料は、関税や反ダンピング措置を含む貿易政策リスクにさらされており、地域の価格形成を歪める可能性があります。

自律移動ロボットや自動誘導車両にとって重要なリチウムイオンバッテリーコストは、セル製造の規模の経済により、継続的に低下傾向にあります。この価格動向は市場にとって純粋にプラスであり、ワイヤーガイドや空気圧代替品と比較して、バッテリー駆動の自律プラットフォームの経済的根拠を改善します。

主にヨーロッパと日本の専門メーカーから供給される精密モーター、ギア駆動装置、リニアアクチュエーターは、供給集中が自動化システムインテグレーターにとってマージンリスクを生み出す、高価値で代替の少ない投入材料を表しています。

ロジスティクス自動化市場を管理する規制環境は多岐にわたり、職場安全基準、製品認証要件、データ保護フレームワーク、および貿易政策体制に及び、これらが主要な地域全体での導入率とシステム設計仕様を集合的に形成しています。

米国では、労働安全衛生局(OSHA)が、人間と機械が共有する作業空間における産業用ロボットと自律走行車の安全な展開に関する基準を定めています。協調ロボットや労働者の近くで動作する自律移動ロボットの出現により、OSHAは安全プロトコルを明確にするために、更新されたガイダンスを発行し、標準開発組織と連携しています。米国国家規格協会(ANSI)とロボット産業協会(RIA)は共同で、米国のロジスティクス施設に展開されるロボットシステムの事実上の認証ベンチマークとなるANSI/RIA規格を開発しています。

ヨーロッパでは、2023年に発効し、2027年までに完全適用に移行するEU機械規則が、ロジスティクスロボットやコンベアシステムを含む自動化機械に対し、更新された安全性および適合性評価要件を課しています。2024年に最終決定されたEU AI法は、ロジスティクス自動化に組み込まれたAIシステムにリスク分類要件を導入し、高リスクのアプリケーションには強制的な適合性評価と文書化義務が課されます。GDPR遵守は、労働者のパフォーマンスや位置データを処理するソフトウェアプラットフォームにとって、さらなる複雑さを加えます。

中国では、中国国家標準化管理委員会(SAC)が発行する国家標準が、自動倉庫およびロジスティクス機器の設計と運用を規定しており、「中国製造2025」およびその後のフレームワークに基づく国家産業政策は、補助金、優先調達、技術移転奨励を通じて国内自動化産業の発展を明示的に支援しています。

産業用ロボット市場は、管轄区域全体で重複する安全および電磁両立性基準の対象となっており、コンプライアンス

日本は、世界全体で872億ドル(約13.5兆円)規模に達するロジスティクス自動化市場において、アジア太平洋地域の成長を牽引する重要な存在です。同地域は年平均成長率14.2%と最も急速な成長を示しており、日本もこのトレンドに貢献しています。特に、高齢化に伴う深刻な物流現場の労働力不足は、自動化を効率性と持続可能性のための経済的必然性に変えています。Eコマースの継続的な拡大も、迅速・正確な配送への需要を高め、自動化投資の強力な推進力となっています。

国内市場では、大福株式会社や村田機械株式会社といった日本のグローバルリーダーが、その技術力と市場シェアで優位を占めています。これらの企業は、自動車製造ラインから空港、配送センターまで幅広い分野でシステムを提供し、高度な製造業の要件に応えています。海外の主要ベンダーも日本法人を通じて参入し、競争を活性化させています。

日本におけるロジスティクス自動化市場は、日本工業規格(JIS)や産業安全衛生法といった規制・標準化フレームワークの影響を受けます。特に、産業用ロボットや自動搬送システムはJIS B 8433(産業用ロボットの安全)やJIS D 6802(無人搬送車システム)などの基準に準拠することが求められます。労働安全衛生法は、自動化システムと作業員の協働環境における安全対策を義務付け、協調ロボットの導入において重要です。データ保護に関しては、個人情報保護法がソフトウェアプラットフォームによる労働データ処理に適用されます。

日本の消費者行動は、世界的に高い配送品質と迅速性を要求します。Eコマースの成長は、即日・翌日配送の期待をさらに高め、物流事業者に効率的なフルフィルメントネットワークの構築を促しています。このため、小売業者や3PL(サードパーティロジスティクス)プロバイダーは、自動仕分けシステム、AGV/AMR、自動倉庫などへの投資を積極化しています。コンビニ受け取り、きめ細やかな時間帯指定、高品質なコールドチェーン物流への需要も高く、これらのサービスレベル維持・向上のためにも自動化は不可欠です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎は、総調査量の70~80%を占める強固な一次調査フレームワークに基づいています。一次データは、ロジスティクス自動化バリューチェーン全体の主要な参加者と直接実施された構造化インタビュー、調査、専門家へのコンサルティングを通じて収集されました。このアプローチにより、市場規模の算定、トレンドの特定、競合情報が、理論的構成ではなく現実世界の運用ダイナミクスを反映していることが保証されます。

バリューチェーン全体で関与した企業タイプ:

インタビュー対象の主要なステークホルダー:

すべての一次インタビューは、コンピューター支援電話インタビュー (CATI)、業界イベントでの対面議論、構造化されたアンケート調査の組み合わせを通じて実施されました。参加者は、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカから集められ、レポートの地域セグメンテーション範囲に沿った地理的代表性を確保しました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| サプライチェーンオペレーション担当VP | 28% |

| 倉庫自動化 & フルフィルメントテクノロジー担当ディレクター | 26% |

| 最高調達責任者 / カテゴリマネージャー – ロジスティクステクノロジー | 24% |

| 規制担当 & コンプライアンスマネージャー (ヘルスケア/製薬ロジスティクス) | 22% |

| Company Type | Representation (%) |

|---|---|

| 自動マテリアルハンドリング機器メーカー | 24% |

| WMS & TMS ソフトウェアベンダー | 21% |

| システムインテグレーター & 自動化コンサルタント | 19% |

| サードパーティロジスティクス (3PL) & 契約ロジスティクスプロバイダー | 18% |

| 最終用途産業事業者 | 18% |

一次データを補完する二次調査は、総調査量の20~30%を占め、主に履歴データの検証、競合状況のマッピング、規制環境の評価、マクロ経済的文脈の把握のために使用されます。

利用した財務データベースおよびデータソース:

政府、貿易、および規制関連の情報源:

二次調査には、査読付きジャーナル、ロジスティクステクノロジーコンソーシアムのホワイトペーパー、各国の統計局 (米国国勢調査局、ユーロスタット、インド商務省など)、特許出願データベースが含まれており、技術革新の軌跡を評価するために用いられました。

ロジスティクス自動化市場 (2026年~2034年) の市場規模算定と予測は、トップダウンおよびボトムアップの手法を同時に適用し、多段階のデータ三角測量によって相互検証することで、推定バイアスを排除し、コンポーネント、アプリケーション、組織規模、最終用途産業、地域セグメンテーション層全体での内部一貫性を確保して導き出されました。

トップダウンアプローチ: 全体利用可能市場 (TAM) は、まず世界のGDPに占めるロジスティクス支出の割合 (世界銀行および各国統計機関から調達) を分析することによって確立され、その後、各最終用途分野および地域における自動化浸透率によって段階的に絞り込まれ、地域の産業成熟度指数に合わせて調整された技術採用曲線が適用されました。

ボトムアップアプローチ: 詳細な需要は、以下の具体的な指標と変数を使用してゼロから再構築されました。

多段階データ三角測量: トップダウンおよびボトムアップモデルから独立して導き出された推定値は、最終的な市場価値が確定される前に、コンポーネントレベル (ハードウェア、ソフトウェア、サービス)、地域レベル (5つの主要地域)、および最終用途産業レベルの3つのレベルで調整されました。モデル間の±8%を超える差異があった場合、専門家による追加の検証とデータ調達が行われました。

本レポート内のすべてのデータ入力、モデル出力、分析結果は、調査ライフサイクルのあらゆる段階で実施される構造化された品質保証プロトコルを通じて、85~90%の保証された推定精度レベルを達成しています。

品質保証措置:

ハードウェアとソフトウェア統合のための高額な初期設備投資が主な障壁であり、特に薄い利益率で事業を展開する中小企業にとっては顕著です。従来の倉庫管理システムと最新の自動化プラットフォーム間の相互運用性の問題は、導入期間の長期化を招きます。ロボットのメンテナンスやソフトウェア設定における熟練労働者の不足は、製造業や小売業などの最終用途セクター全体で導入リスクをさらに増大させます。

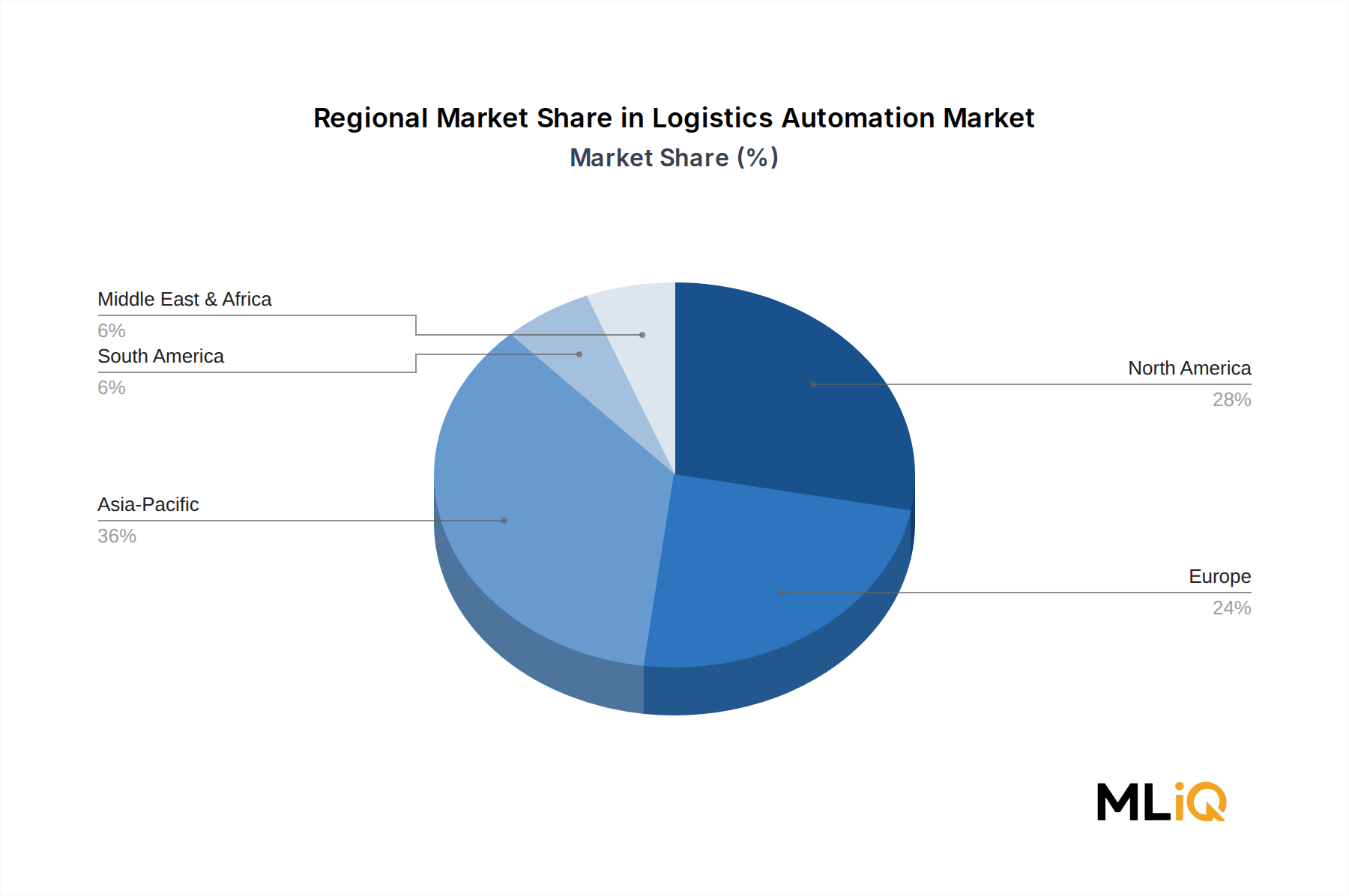

アジア太平洋地域が最大の地域シェア(約36%)を占め、中国の先進製造業の拡大とインドの急速なEコマースインフラ整備に牽引され、最も急速に成長している地域でもあります。特にベトナムやインドネシアなどのASEAN諸国は、多国籍製造業者が単一国への依存からサプライチェーンを多様化するにつれて、高い可能性を秘めた新興市場となっています。日本と韓国は、構造的な労働力減少を補うために、倉庫ロボットに多額の投資を続けています。

競争環境は適度に統合されており、ダイフク株式会社、キオングループAG、SSIシェーファーグループ、ハネウェルインターナショナル社がハードウェア、ソフトウェア、統合システムセグメント全体で主要なプレーヤーです。ベウマーグループGmbH & Co. KGとナップAGは、仕分けおよび物品自動搬送システムにおいて強力な地位を維持しており、TGWロジスティクスグループGmbHとユングハインリッヒAGは、ヨーロッパの倉庫自動化市場で積極的に競争しています。単一のベンダーが世界の市場シェアの10~12%以上を支配しているわけではなく、激しい価格競争とM&A活動が続いています。

パンデミック後のEコマースにおける需要加速は、特に小売およびEコマース、日用消費財(FMCG)セグメントにおいて、労働力不足に対する回復力を求める企業によって、自動化投資の基本レベルを恒久的に引き上げました。パンデミックは手動フルフィルメント業務における重大な脆弱性を露呈させ、数年かかっていた自動化ロードマップを18~24ヶ月の導入サイクルに加速させました。当初は大企業が導入を主導しましたが、モジュール式でスケーラブルな自動化ソリューションが最低限必要な投資しきい値を引き下げたことで、現在では中小企業の導入も増加しています。

コンベア、自動倉庫・ピッキングシステム、自律移動ロボットを含むハードウェアのコストは、部品の標準化とサプライヤー間の競争激化により、過去5年間で8~15%減少しました。ソフトウェアとサービスセグメントは、総支出に占める割合としてより速く成長しており、ベンダーの収益モデルは、一回限りの設備販売から継続的なサブスクリプションおよびメンテナンス契約へと移行します。このコスト構造の変化は、ハネウェルインターナショナル社やSSIシェーファーグループなどのベンダーにとって長期的な顧客生涯価値を向上させると同時に、購入者にとっての総所有コストの障壁を低減しています。

物流自動化市場は現在872億ドルと評価されており、2033年までに年平均成長率11.9%で拡大すると予測されています。この成長軌道は、倉庫および保管管理と輸送管理のアプリケーション全体にわたる継続的な投資に支えられており、小売およびEコマースと製造業が主要な需要ドライバーとなっています。このCAGRで、市場は予測期間終了前に絶対値で2倍以上に成長する見込みです。