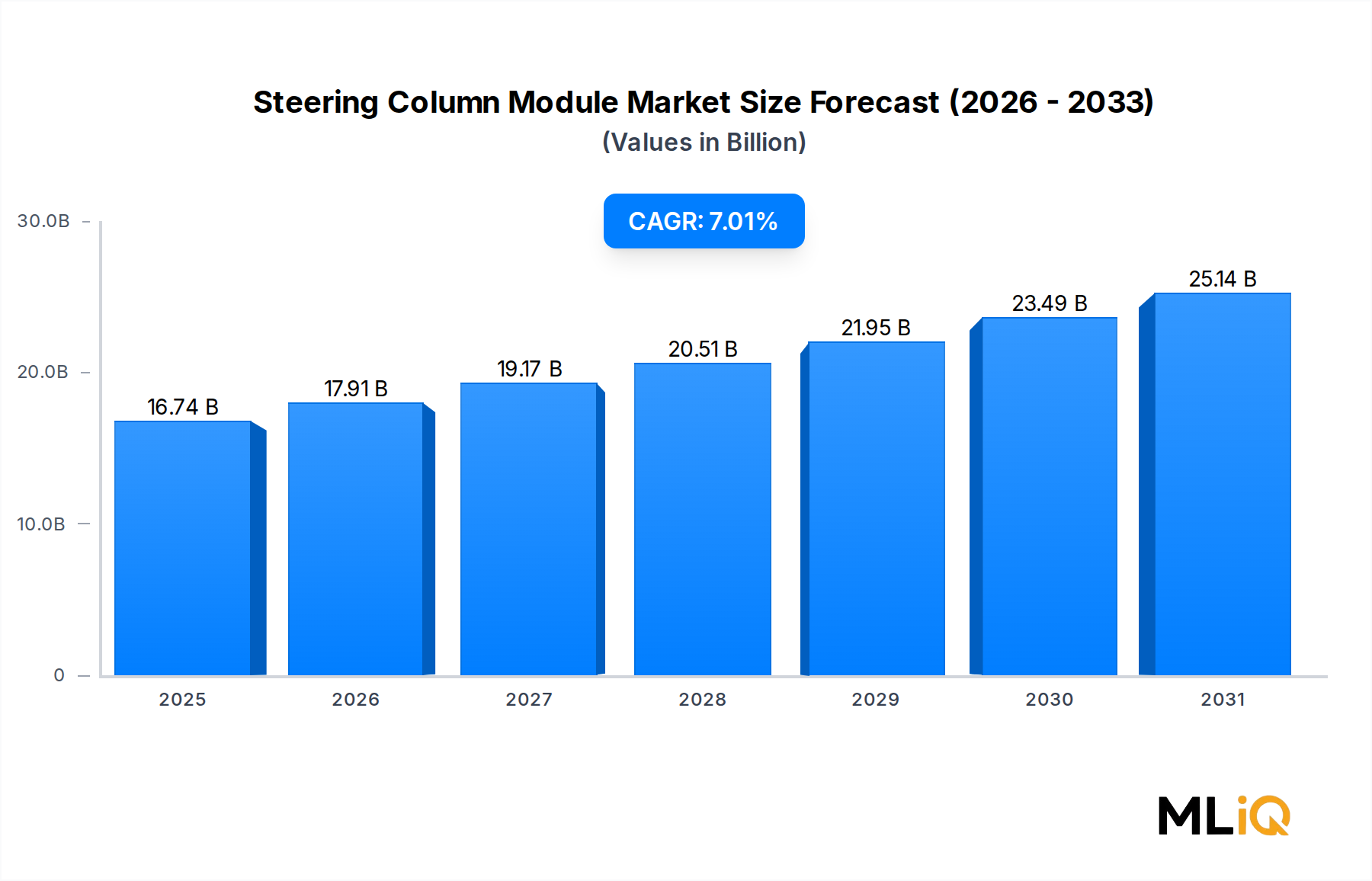

ステアリングコラムモジュール市場の主要インサイト 世界のステアリングコラムモジュール市場は、車両プラットフォームの電化加速、先進運転支援技術の統合増加、および強化された車内エルゴノミクスと安全性に対する消費者の需要の高まりに牽引され、2021年 に167.4億ドル(約2兆5,110億円) と評価され、2033年 までに年平均成長率7.01% で拡大すると予測されています。2033年 までに、市場は350億ドル を超えると予想されており、これはあらゆる車両セグメントにおける電子制御ステアリングアーキテクチャの普及深化を反映しています。

ステアリングコラムモジュール市場の市場規模 (Billion単位) ステアリングコラムモジュールは、純粋な機械式アセンブリから、ターンシグナル、ワイパーコントロール、クルーズコントロール、イグニッション管理、エアバッグクロックスプリングなど、複数の車両制御機能を単一のコンパクトなモジュールに統合する複雑な電気機械式インターフェースへと進化しました。この機能統合は、自動車メーカーが配線複雑性と組立労働力を削減しつつ、ますます厳しくなる安全認証要件を満たすことを目指す中で、主要な追い風となっています。

マクロ環境は持続的な成長に好意的です。世界の小型車生産は2020年~2022年 の供給混乱から回復しており、IHS MarkitとS&P Global Mobilityは、2026年 までに年間生産台数が9,000万台 を超えると予測しています。生産される各車両には少なくとも1つのステアリングコラムモジュールが必要であり、構造的に固定された需要基盤が生まれています。さらに、電気駆動およびハイブリッド駆動システムへの移行は、この市場にとって不均衡に利益をもたらしています。これらのプラットフォームは、従来の油圧式システムよりも本質的にモジュール集約的な電子制御ステアリングシステムを必要とするためです。

規制要因も同様に重要です。欧州連合、米国、中国における車線維持支援、自動緊急操舵、ハンズオン検出の義務化は、OEMにトルクセンサーと角度エンコーダーを組み込んだステアリングコラムモジュールの採用を強制しており、平均ユニット価値を増加させています。米国国家幹線道路交通安全局(NHTSA)の連邦自動車安全基準126およびEuro NCAPの更新されたステアリング評価プロトコルは、このハードウェアアップグレードサイクルを加速させています。

需要側の視点からは、アジア太平洋地域での都市化の傾向と北米および欧州市場での高級化の進行に支えられ、乗用車セグメントが市場収益の最大のシェアを占めています。商用車セグメントは、ユニット販売台数は少ないものの、大型ステアリングアセンブリの耐久性と負荷サイクル要件により、モジュールあたりの平均販売価格が高くなっています。

主なリスクには、モジュール生産能力を周期的に制約する半導体供給の変動性や、垂直統合を通じてシェアを固めようとするTier 1サプライヤーからの価格競争激化が挙げられます。これらの逆風にもかかわらず、2033年 までの規制の勢い、技術の収束、堅調な車両生産予測に支えられ、構造的な需要の軌道は依然として肯定的です。

ステアリングコラムモジュール市場におけるパワーステアリングセグメントの優位性 パワーステアリングサブセグメントは、ステアリングコラムモジュール市場内で主要な収益貢献者であり、2023年 時点で市場総価値の推定68~72% を占めています。この優位性は、法規制上の義務と消費者の好み双方に根ざしており、特に電動形式のパワーアシストステアリングは、世界の主要な自動車市場ほぼすべてで乗用車および小型商用車のデファクトスタンダードとなっています。

電動パワーステアリング(EPS)技術は、優れたエネルギー効率(EPSは需要に応じてのみエネルギーを消費する一方、HPSポンプは継続的な寄生負荷がかかる)、ステアバイワイヤーアーキテクチャとの互換性、および車線維持、駐車支援、自動運転アルゴリズムとのシームレスな統合能力に牽引され、約2015年 以降、新しい車両プラットフォームで油圧パワーステアリング(HPS)をほぼ完全に置き換えました。この移行は、燃費規制が寄生的な駆動系損失に厳しい罰則を課している欧州と日本において特に決定的でした。

パワーステアリングサブセグメント内では、コラム取り付け型EPS(C-EPS)システムは、ラック取り付け型(R-EPS)システムと比較してコンパクトなパッケージングと低コストであるため、乗用車用途で優位を占めています。一方、より高いアシスト力を必要とする大型車両では、デュアルピニオンおよびラック取り付け型構成が好まれます。ステアリングコラムモジュール市場は、ステアリングホイールとアシストモーター間の主要な機械的および電子的インターフェースとしてコラムアセンブリが機能するため、C-EPSの採用から直接的な恩恵を受けています。

Nexteer Automotiveは、世界のEPS市場で推定30% のシェアを占めるEPSシステムの世界的リーダーであり、General Motors、Ford、Fiat Chryslerなどの主要OEMにコラム統合モジュールを供給しています。Nexteerの優位性は、OEMエンジニアリングチームとの深い共同開発関係と、北米、欧州、アジアにまたがる垂直統合された製造拠点によって強化されています。ZF Friedrichshafen傘下で現在運営されているZF TRWは、TRW Automotiveの買収を活用してステアリングハードウェアの専門知識と先進ADASセンシング統合を組み合わせ、パワーステアリングモジュールで2番目に大きな地位を占めています。Valeoはコラムモジュールと広範なパワーステアリングシステム市場の両方で競争しており、2025年~2027年 に量産車に導入されると予想される48Vおよび完全電動ステアバイワイヤープロトタイプへの投資を通じて差別化を図っています。

株式会社デンソーと株式会社ジェイテクト(このデータセットのトップ10競合他社には含まれていないものの、トヨタグループ傘下の重要な企業)は、トヨタ、ホンダ、日産との系列調達関係から恩恵を受け、日本の国内市場のかなりの部分を共に支配しています。Merit Automotive Electronics Systemsは、ステアリングコラムの電気スイッチングおよび制御統合層に特化しており、ヨーロッパのOEMプログラム向けに完成したステアリングコラムモジュールにバンドルされるクロックスプリングアセンブリおよび多機能レバーモジュールを供給しています。

パワーステアリングセグメントのシェアは、プレミアム電気自動車で予想される高価値のステアバイワイヤーモジュールを含むより広範な市場が拡大するにつれて、比例的に成長するのではなく統合されています。しかし、絶対的な収益面では、中国、北米、欧州における新しい乗用車プラットフォームからのマニュアルステアリングのほぼ完全な段階的廃止に支えられ、パワーステアリングモジュールはマニュアルステアリングアセンブリを大幅に上回って成長し続けるでしょう。

このセグメントはまた、トルクオーバーレイ機能の追加、SAEレベル3の自律走行対応に必要な冗長センサーチャネル、およびモジュールの組み込み制御ユニットのサイバーセキュリティ強化により、平均販売価格の上昇圧力に直面しています。これらすべてが、技術的に差別化されたサプライヤーにとって部品表コストとマージンの増加をもたらしています。

ステアリングコラムモジュール市場の主要な市場促進要因と制約 いくつかの定量化可能な力が、2033年 までのステアリングコラムモジュール市場の需要軌道と競争力学を形成しています。

促進要因1 — 車両フリートの電化:国際エネルギー機関は、2023年 の世界の電気自動車販売台数が1,400万台 に達し、新車販売総数の18% を占め、2021年 の9% から増加したと報告しました。すべてのバッテリー電気自動車プラットフォームは、電動パワーステアリングコラムモジュールを義務付けており、一部の内燃機関車両に残る油圧システムを直接置き換えています。主要市場でEV普及率が2030年 までに新車販売の40~50% に近づくにつれて、電子統合型ステアリングコラムモジュールの需要は、車両生産総数に比べて不均衡に増加するでしょう。

促進要因2 — ADAS規制の義務化:Euro NCAPの2025年 の評価プロトコルでは、5つ星評価のために車線維持支援(LKA)を標準装備として要求しています。米国では、2021年 のインフラ投資雇用法により、2026年 までにすべての新車にステアリング介入機能を含む高度な飲酒運転防止技術を義務付けています。これらの義務化により、OEM指定のステアリングコラムモジュールは、ISO 26262に基づくASIL-CまたはASIL-Dの機能安全評価を持つ組み込み角度センサーおよびトルクセンサーを搭載する必要があり、これによりモジュールあたりの平均価値が推定12~18% 増加します。

促進要因3 — 高級化と多機能統合:ターンシグナルレバー、ワイパーコントロール、ギアシフトパドル、およびドライバーモニタリングインターフェースをステアリングコラムモジュールに統合する傾向により、車両あたりのコンテンツが増加しています。ミッドセグメント乗用車カテゴリでは、平均モジュール部品表コストは2018年 の約85ドル(約12,750円) から、2023年 までに推定110~130ドル(約16,500円~19,500円) に上昇しています。

制約1 — 半導体不足:2021年~2022年 の世界的な半導体不足により、世界の小型車生産は累計で推定1,100万台 減少しました。これは、ステアリングモジュール出荷量を直接制約し、サプライヤーのキャッシュフローを圧迫しました。

制約2 — 原材料費の高騰:ステアリングコラムモジュールの主要な入力材料である銅、鋼、エンジニアリングポリマーは、2020年 から2022年 の間に40~60% の価格上昇を経験し、Tier 1サプライヤーのマージンを圧迫し、OEMとの長期供給契約における再交渉圧力を生み出しました。

ステアリングコラムモジュール市場の競争エコシステム ステアリングコラムモジュール市場の競争環境は、Tier 1レベルでは適度に統合されており、少数のグローバルサプライヤーが世界中のOEMプラットフォームにおいて不均衡な収益シェアを占めています。

株式会社デンソー:日本の主要なTier 1サプライヤーで、トヨタのグローバルプラットフォームプログラムに深く統合されています。デンソーのステアリングコラムモジュールポートフォリオは、コンパクトなEPS統合を重視しており、次世代車両アーキテクチャ向けのステアバイワイヤープロトタイプに焦点を当てています。

矢崎総業株式会社:日本の電線ハーネスおよびコネクタの巨大企業であり、ステアリングコラムの配線統合に関する専門知識を持っています。主要なアジアのOEMおよびそのグローバル生産ネットワークに、コラムモジュールに組み込まれる電気サブアセンブリを供給しています。

Merit Automotive Electronics Systems:ステアリングコラムモジュール用の多機能スイッチおよびクロックスプリングアセンブリの専門企業であり、フォルクスワーゲングループやルノー・日産・三菱アライアンスを含む欧州のOEMに大量の電気インターフェース部品を供給しています。

Leopold Kostal GmbH & Co. KG:ステアリングコラムスイッチ、コンビネーションレバー、クロックスプリングを専門とするドイツの家族経営の電子機器サプライヤーです。BMW、メルセデス・ベンツ、フォルクスワーゲングループのプラットフォームで強力なOEM関係を維持しています。

Nexteer Automotive:電動パワーステアリングシステムおよび統合ステアリングコラムモジュールの世界市場シェアリーダーです。9カ国に27の製造施設を運営し、世界中の50以上のOEM顧客にコラムEPSおよびラックEPSシステムを供給しています。

Valeo:専用の快適性および運転支援システム部門を持つフランスのTier 1複合企業です。Valeoは、電化および自律走行戦略の一環として、ステアバイワイヤーコラムアクチュエーターおよびコラム統合型ドライバーモニタリングセンサーに多額の投資を行っています。

ZF TRW:ZF Friedrichshafenグループ傘下で事業を展開しており、プレミアム乗用車向けにコラムEPSアセンブリおよびアクティブステアリングモジュールを提供しています。ASIL-D機能安全認証およびサイバーセキュリティコンプライアンスにおいて特に強みを持っています。

Eaton Corporation Plc.:Eatonは、車両グループの電気システムおよび開閉装置部門を通じてステアリングコラムモジュールサプライチェーンに参加しており、商用車OEM向けにコラムアセンブリに統合される堅牢なコネクタおよび配電コンポーネントを提供しています。

Delphi Automotive:企業再編後Aptivとして運営されており、旧Delphiのステアリングコラムモジュール事業は、統合コックピットおよび安全システムアーキテクチャに貢献し、ソフトウェア定義車両のステアリングインターフェースに焦点を当てています。

Ididit:米国に拠点を置く、カスタムおよびアフターマーケットのステアリングコラムアセンブリを専門とするメーカーです。FMVSS安全基準に準拠したチルトおよび折りたたみ式コラム設計で、パフォーマンス自動車およびストリートロッドセグメントにサービスを提供しています。

ステアリングコラムモジュール市場の最近の動向とマイルストーン 2023年1月 :Nexteer Automotiveは、2024年第3四半期 に量産開始予定の新型電気SUVプラットフォーム向けにコラムEPSモジュールを供給するため、中国の大手EVメーカーとの戦略的提携を発表しました。これはNexteerにとって中国でのEV供給において過去最大の単一契約となります。

2023年3月 :ZF Friedrichshafenは、ジュネーブ国際モーターショーで量産準備が整ったステアバイワイヤーコラムアクチュエーターユニットを発表しました。これはSAEレベル3~4の自動運転車を対象とし、従来のEPSアーキテクチャと比較してコラムアセンブリの重量を40% 削減すると主張しています。

2023年6月 :Valeoは、ステアバイワイヤープラットフォーム向けにアクティブロードフィードバックシミュレーションを統合した48ボルトステアリングコラムモジュールの開発契約を欧州のプレミアムOEMと締結し、2026年 の量産を目指しています。

2023年9月 :欧州連合は、2024年7月 からすべての新型AおよびB型車両カテゴリに車線維持支援および緊急車線維持システムを義務付ける一般安全規制の改正を正式に批准し、OEMのASIL-Cコラムモジュールへの仕様アップグレードを加速させました。

2023年11月 :株式会社デンソーは、インドのプネに新しいステアリングシステム製造施設の建設に着手しました。年間生産能力は120万個 のEPSコラムモジュールで、インドの急成長する国内乗用車市場をターゲットとしています。

2024年2月 :Leopold Kostal GmbH & Co. KGは、静電容量式タッチ技術と触覚フィードバックを組み込んだ新世代の多機能ステアリングコラムスイッチを発売し、2025年 モデルイヤープログラム向けにドイツのプレミアムOEM顧客2社から量産指名を受けました。

2024年4月 :米国国家幹線道路交通安全局(NHTSA)は、2025年9月 から米国で販売されるすべての新車において、FMVSS 126電子安定制御要件をステアリング介入記録に拡大する最終規則を発行しました。これにより、更新されたコラムモジュール組み込みソフトウェアが必要となります。

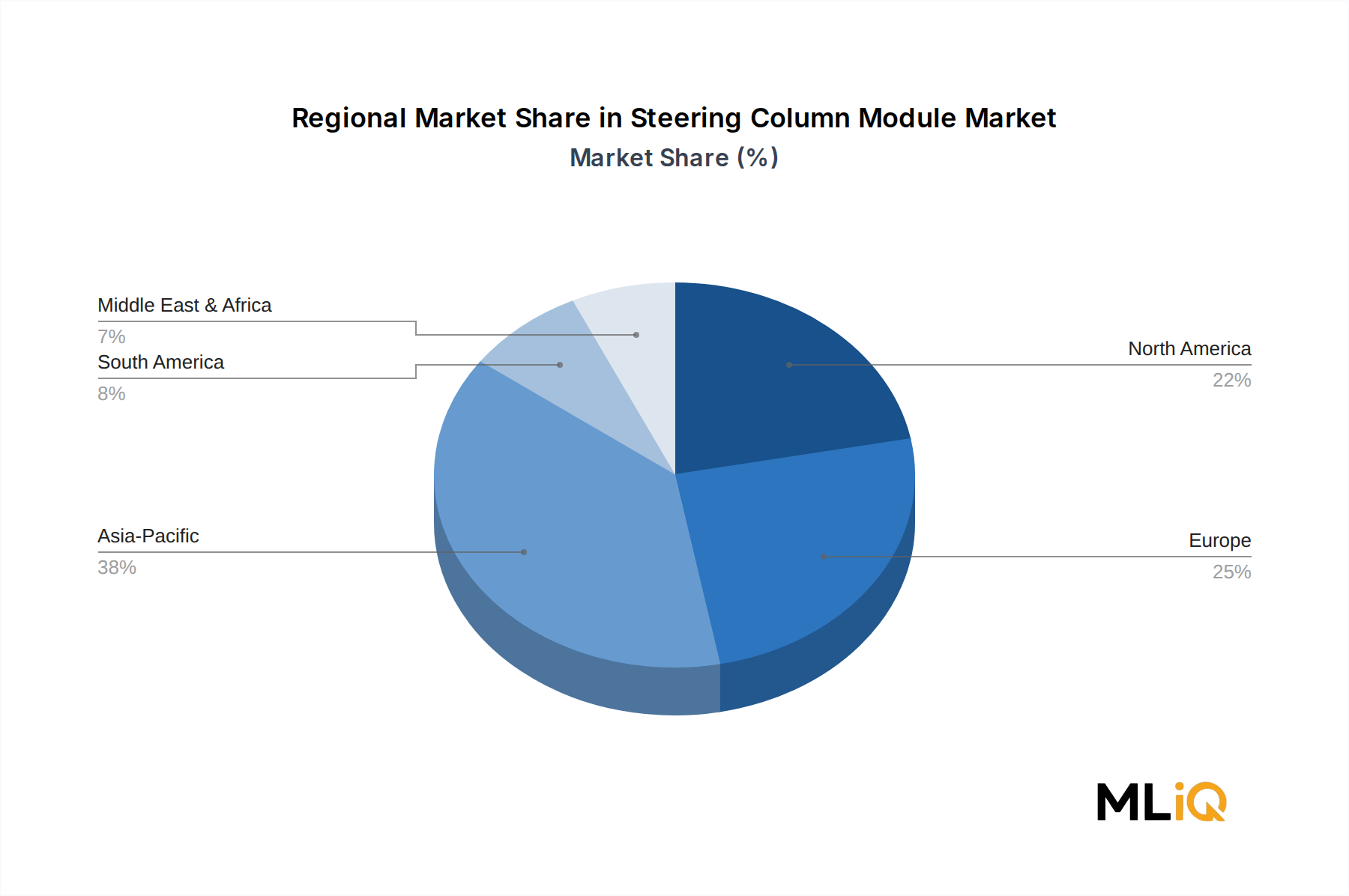

ステアリングコラムモジュール市場の地域別市場分析 ステアリングコラムモジュール市場は、車両生産量、規制環境、電化の軌道の違いにより、成長速度と収益集中度の両方で地域差が顕著です。

アジア太平洋地域は主要な地域市場であり、2023年 の世界収益の推定42~45% を占め、中国、日本、韓国、インドがその中心です。中国は世界最大の小型車生産拠点と主要経済国の中で最も積極的なEV導入曲線に牽引され、世界のモジュール需要の約28% を単独で貢献しています。アジア太平洋地域は、2033年 までに年平均成長率約8.2% を記録すると予測されており、最大かつ最速で成長する地域となっています。インドは同地域内で際立った新興市場であり、デンソー、Nexteer、Mandoからの新たなTier 1製造投資が現地コンテンツ開発を加速させています。

北米は2番目に大きな地域市場であり、2023年 時点で推定24~26% の収益シェアを占めています。これは、米国とメキシコにおける大量のトラックおよびSUV生産に牽引されています。同地域の成長率は2033年 までに約6.3% の年平均成長率と予測されており、成熟した市場力学が、FMVSSおよびNHTSAのADAS義務化に関連する規制主導のコンテンツ増加によって相殺されています。メキシコは同地域内の主要な生産拠点であり、Nexteer、Delphi、矢崎総業株式会社によって重要なTier 1ステアリングモジュール製造能力が確立されています。

欧州は世界収益の約22~24% を占めており、ドイツ、フランス、英国が主要な生産および需要の中心となっています。欧州OEMの高級化と積極的なADAS規制により、平均モジュール価値が上昇しており、比較的横ばいのユニット生産量にもかかわらず、約6.8% の年平均成長率を維持しています。同地域はステアバイワイヤー開発プログラムの世界的なリーダーです。

南米、中東、アフリカは合わせて世界の収益の約8~10% を占めており、ブラジルが南米の主要市場であり、トルコが中東およびアフリカのサプライチェーンの主要な生産拠点となっています。これらの地域は、EV導入の遅さと価格に敏感なOEM調達基準によって制約され、4.5~5.5% の緩やかな年平均成長率で成長しています。

ステアリングコラムモジュール市場の価格ダイナミクスとマージン圧力 ステアリングコラムモジュール市場における価格ダイナミクスは、OEMからの年間価格引き下げ要求(長期供給契約に組み込まれた通常年間2~4% )と、技術コンテンツの追加および投入コモディティ価格の高騰によって引き起こされる部品表コストの上昇との構造的な緊張関係によって支配されています。

ミッドセグメント乗用車カテゴリにおける標準コラムEPSモジュールの平均販売価格は、統合された電子機器の複雑さ、トルクおよび角度センサーの有無、および機能安全認証レベルに応じて、2023年 に約90ドル~130ドル(約13,500円~19,500円) の範囲でした。高級車および自律走行対応プラットフォーム向けのプレミアムモジュールは、冗長センサーチャネル、サイバーセキュリティハードウェアセキュリティモジュール、およびアクティブフィードバックアクチュエーターの搭載を反映して、180ドル~250ドル(約27,000円~37,500円) 以上の価格を提示しています。

バリューチェーンのマージン構造は、コンポーネントの専門化に大きく依存しています。精密センサー、組み込みマイクロコントローラー、クロックスプリングアセンブリのTier 2サプライヤーは、知的財産集約度が高いため、通常30~40% の粗利益率で事業を行っています。NexteerやZF TRWなどのTier 1アセンブラーは、ステアリングコラムモジュールアセンブリで12~18% という低い粗利益率で事業を行っており、EBITDAマージンは保証引当金、工具償却費、物流コストによってさらに圧迫されています。

コモディティサイクルは、マージン構造に重大な圧力を及ぼします。ステアリングコラムモジュールに統合された配線ハーネスやモーター巻線に広く使用されている銅は、2022年3月 に約10,500ドル(約157万5,000円)/メトリックトン の価格ピークを経験した後、2023年 を通じて8,000~8,500ドル(約120万~127万5,000円) に後退しました。コラムチューブおよびチルトブラケット構造に使用される鋼およびアルミニウムも同様の推移をたどりました。コモディティヘッジプログラムおよびデュアルソーシング戦略を持つサプライヤーは、2021年~2022年 のインフレサイクルを通じて、著しく優れたマージン弾力性を示しました。

中国国内市場では競争強度が最も高く、CAAS(China Automotive Systems)やHenglongなどの現地Tier 1サプライヤーが価格面で積極的に競争しており、OEM調達交渉における世界的なベンチマーク価格に構造的な価格圧力を生み出しています。

ステアリングコラムのサプライチェーンと原材料のダイナミクス

ステアリングコラムモジュール市場のセグメンテーション

1. タイプ

1.1. パワーステアリング

1.2. マニュアルステアリング

2. アプリケーション

2.1. 乗用車

2.2. 小型商用車

2.3. 大型商用車

3. 推進方式

3.1. ICE車両(内燃機関車)

3.2. 電気自動車およびハイブリッド車

ステアリングコラムモジュール市場の地域別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. 南米のその他の地域

3. 欧州

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. 欧州のその他の地域

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC(湾岸協力会議諸国)

4.4. 北アフリカ

4.5. 南アフリカ

4.6. 中東・アフリカのその他の地域

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN(東南アジア諸国連合)

5.6. オセアニア

5.7. アジア太平洋のその他の地域

日本市場の詳細分析

日本のステアリングコラムモジュール市場は、世界の自動車産業における技術革新と成長の主要地域であるアジア太平洋の一部として、独自の特性を有します。レポートによると、アジア太平洋地域は2023年 に世界の市場収益の推定42~45% を占め、2033年 までに約8.2% のCAGRで成長すると予測されています。日本は、成熟した自動車市場と高度な技術導入が特徴で、厳格な燃費規制と安全基準が電動パワーステアリング(EPS)の普及を強力に推進してきました。各車両にモジュールが必須であるため、安定した需要基盤が存在します。

主要な国内企業としては、株式会社デンソーと株式会社ジェイテクトが挙げられます。両社はトヨタ、ホンダ、日産などの大手OEMとの強固な系列関係を通じて、国内市場で支配的な地位を確立しています。デンソーはEPS統合とステアバイワイヤー技術開発に注力し、ジェイテクトもトヨタグループの一員として重要な役割を果たしています。また、矢崎総業株式会社は、ステアリングコラムの電気配線統合における専門知識で、アジアの主要OEMを支えています。

日本市場における規制・標準化の枠組みとしては、「道路運送車両法」および関連する「保安基準」が車両の安全性と性能を規定しています。J-NCAP(自動車アセスメント)は、ADAS(先進運転支援システム)機能の評価を通じて安全技術の普及を促進。機能安全に関する国際規格ISO 26262は、日本のメーカー間で広く採用され、ASIL-CやASIL-Dといった高レベルの安全要件を満たすモジュール開発を促しています。

日本の消費者は、製品の品質、信頼性、耐久性を重視し、国内ブランドへの忠誠心が高い傾向があります。高齢化社会は、操作性の高いEPSや先進安全技術への需要を高めています。流通チャネルはメーカー系ディーラー網が中心で、顧客との密接な関係構築が特徴です。EVへの関心も着実に高まっており、これに伴い電子制御ステアリングシステムの需要も拡大。ステアリングコラムモジュールの平均販売価格は、ミッドセグメントで約13,500円~19,500円 、プレミアムセグメントでは約27,000円~37,500円 と、機能の複雑化とともに高価格化が進んでいます。