1. サウジアラビアのベアリング購入者の購買トレンドはどのように変化していますか?

KSAのバイヤーは、調達の複雑さを軽減するために、SKFやシェフラーAGなどのグローバルなOEM提携サプライヤーとのベンダー関係を統合する傾向を強めています。需要は、コモディティユニットよりも事前に設計されたベアリングアセンブリへとシフトしており、これは高温の産業環境におけるメンテナンスサイクルの短縮に対する好みを反映しています。このトレンドは、スポット購入よりも長期的な供給契約を強化しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

KSA ベアリング市場

KSA ベアリング市場Research Analyst

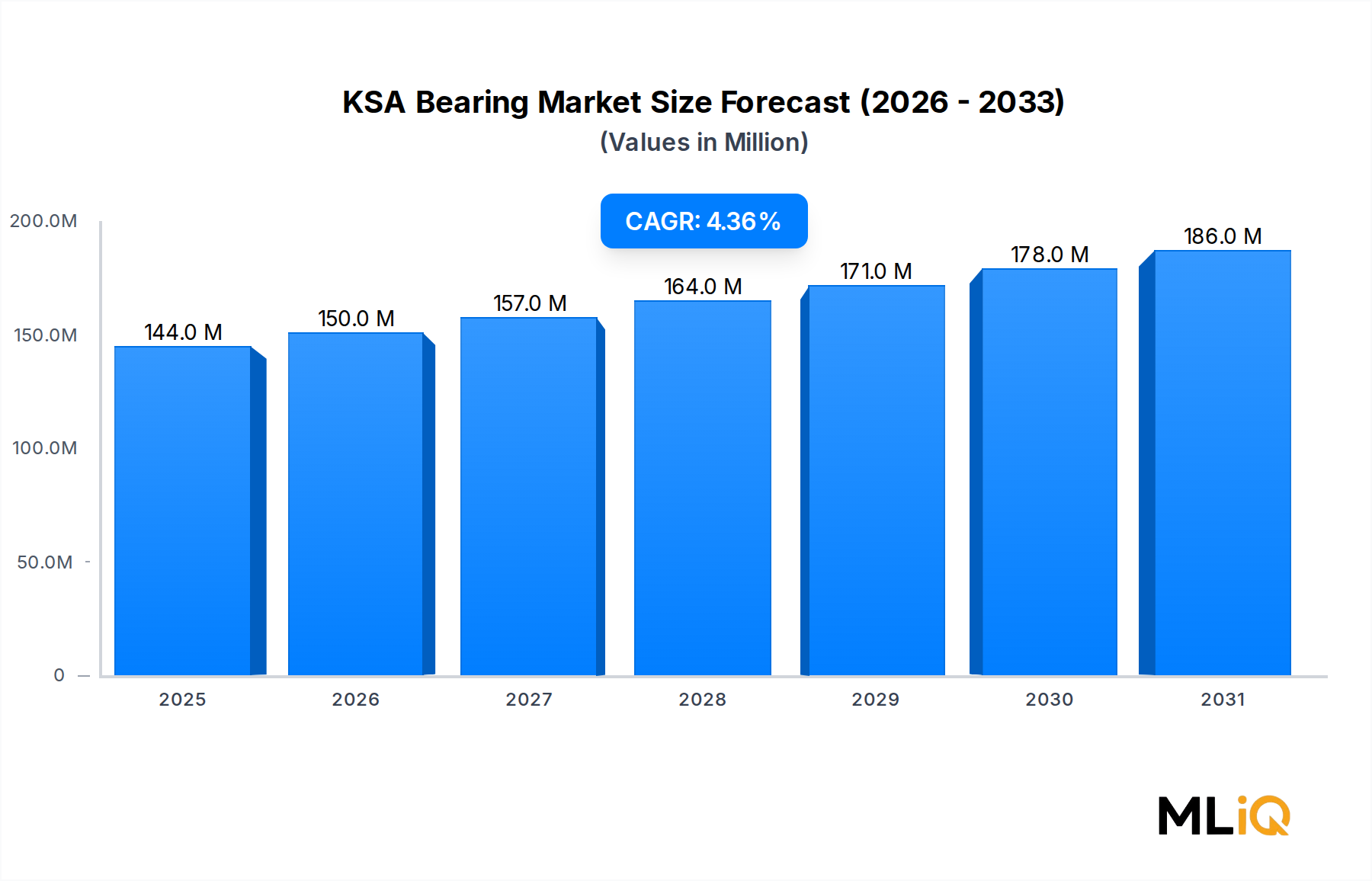

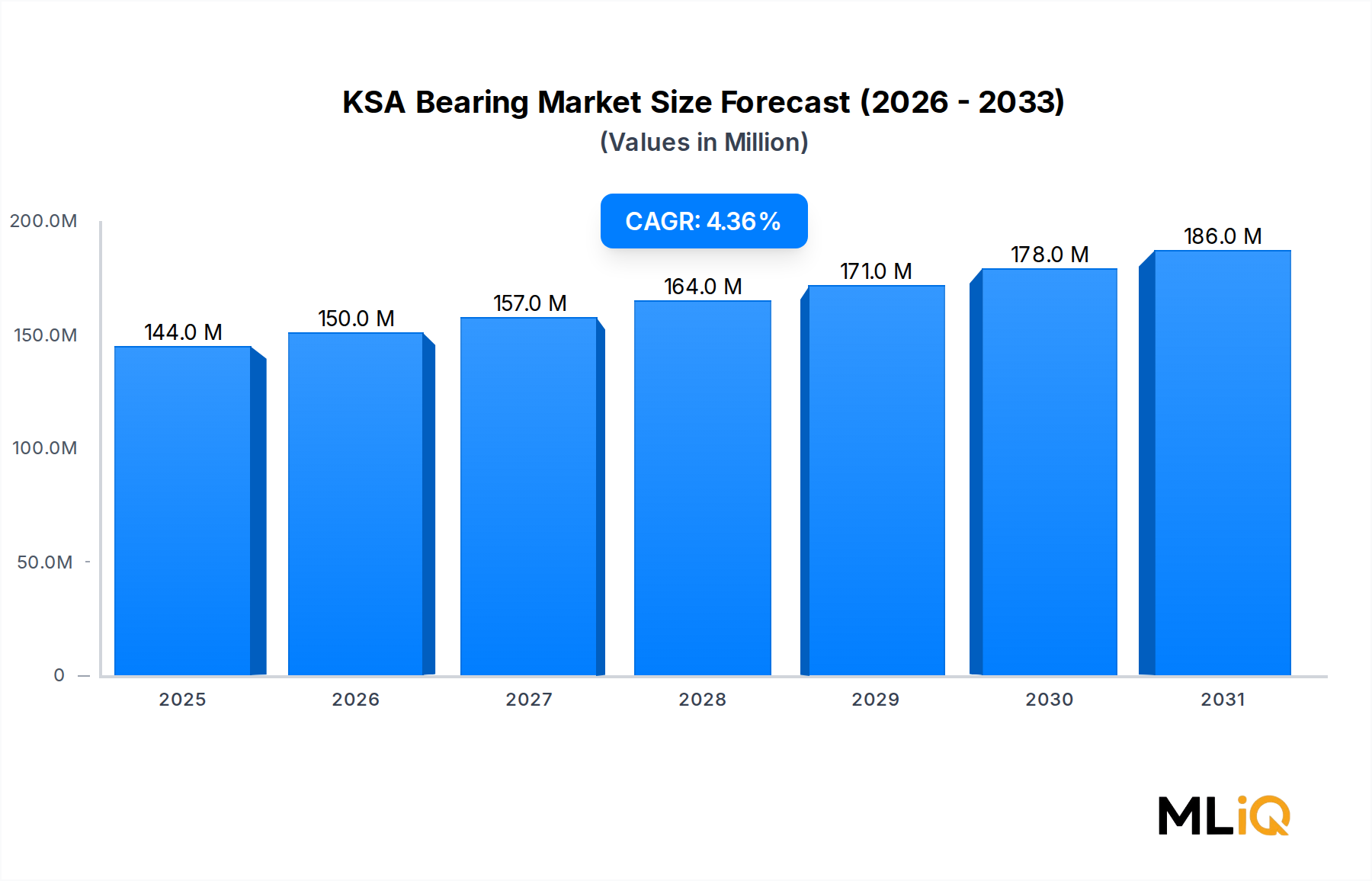

KSAベアリング市場は、基準評価期間において1億4,423万米ドル(約224億円)と評価されており、予測期間を通じて4.3%の複合年間成長率で拡大すると予測されています。この着実な進展は、サウジアラビア王国の加速する工業化計画、ビジョン2030のインフラ整備義務、自動車保有台数の急速な拡大、そして国内製造業への投資増加を反映しています。

軸受は、回転摩擦を低減し、ほぼすべての動力システムでラジアル荷重とアキシャル荷重を支える精密機械部品です。サウジアラビアでは、大量かつ増加する車両台数、石油・ガスインフラへの多額の設備投資、航空宇宙保守施設の拡張、そして国家産業開発・ロジスティクスプログラム(NIDLP)の下での政府による産業生産の現地化推進など、複数の要因が需要を牽引しています。

自動車セグメントは依然として市場で最大の単一最終用途分野であり、OEMサプライチェーンとアフターマーケット交換チャネルの両方を通じてベアリング総消費量のかなりの部分を占めています。サウジアラビアの車両台数は登録済みで1,000万台を超え、年間新車販売台数は継続的に50万台を超えており、ホイールベアリング、トランスミッションベアリング、エンジンベアリングに対する継続的な需要基盤を生み出しています。

産業面では、NEOM、Diriyah Gate、Red Sea Projectといった巨大プロジェクトの急速な展開が、建設機械、コンベアシステム、HVAC機器など、いずれも産業用ベアリングの大量消費者である製品に対する前例のない需要を生み出しています。これは、王国全体での石油化学施設、海水淡水化プラント、再生可能エネルギー設備の拡張によってさらに増幅されています。

サウジ政府の奨励策とサウジアラムコの多角化戦略に支えられた電動モビリティへの移行は、ベアリング分野における製品需要を再構築しています。電気自動車は、内燃機関車で使用されるものとは異なる公差仕様で設計された、特殊な低摩擦・高速ベアリングを必要とし、メーカーは製品ポートフォリオの見直しを迫られています。

供給側の観点から見ると、KSAベアリング市場は依然として輸入への依存度が高く、主要な国際メーカーが確立された販売網を通じて精密ベアリングの大部分を供給しています。しかし、現地化の必要性が地域の倉庫業務や軽度な組立作業を誘致し始めています。将来的には、持続的なインフラ投資、産業生産の増加、輸送車両の段階的な電動化が市場に恩恵をもたらし、予測期間を通じて4.3%のCAGR軌道を支えるものと期待されています。

すべての製品タイプセグメントの中で、玉軸受市場はKSAベアリング市場内で最大の収益を生み出すカテゴリを構成しています。玉軸受は、転がり要素として球体を使用することで軌道間の分離を維持することを特徴とし、世界で最も汎用性が高く広く展開されている軸受タイプであり、サウジアラビアにおけるその優位性は、王国の特定の産業および自動車プロファイルによって増幅されつつ、世界の消費パターンを反映しています。

サウジアラビアでは、玉軸受が自動車および産業用途の両方で販売されるユニットの大部分を占めています。自動車分野では、深溝玉軸受がホイールハブアセンブリ、オルタネーター、電気モーター、ギアボックス、エアコンコンプレッサーの標準部品となっています。サウジアラビアの1,000万台を超える車両保有台数と、極端な熱条件下での高平均年間走行距離を考慮すると、玉軸受の交換サイクルは比較的短く、堅調なアフターマーケット需要の流れを維持しています。

産業面では、玉軸受は電気モーター、ポンプ、ファン、コンベア、工作機械などに幅広く展開されており、これらはサウジアラビアの石油化学コンビナート、海水淡水化プラント、製造施設の基幹をなす設備です。ビジョン2030に沿った製造ゾーンにおける自動化技術の普及は、特にロボット工学やCNC機械において、精密小型・中型玉軸受への需要をさらに強めています。

市場シェアの観点から見ると、玉軸受はサウジアラビアで消費される総軸受ユニットの55%以上を占めると推定されており、深溝玉軸受が最も多く指定されるサブタイプです。接触角玉軸受は、特にアップグレードされた産業機器やEVドライブトレインにおいて、高速アプリケーションでのシェアを拡大しています。

円すいころ軸受市場は、ユニット量では小さいものの、平均販売価格が高く、特に商用車、鉱業設備、大型回転機械などの重荷重自動車および産業用途において構造的に重要です。円すいころ軸受は、ラジアル荷重とスラスト荷重の同時処理を必要とする用途で好まれ、サウジアラビアの商用トラックフリートおよび油田設備部門で確固たる地位を築いています。

KSA市場の玉軸受セグメントで競争する主要企業には、以下の企業が含まれます。

NTN Corporation: 日本を代表する総合軸受メーカーで、自動車および産業機械分野で幅広い製品を提供しており、OEMおよびアフターマーケットの両チャネルで効果的に競争しています。特に自動車用途の精密玉軸受およびころ軸受に強みを持っています。

NSK Ltd: 日本を代表する軸受メーカーの一つで、自動車提携を通じて自動車OEMサプライチェーンにおいて強固な供給実績を維持しています。電気モーター用精密軸受に関する深いエンジニアリング能力により、EVへの移行において有利な立場にあります。

JTEKT Corporation: Koyoブランドの軸受で知られ、日本の自動車OEMサプライチェーンに深く組み込まれています。サウジアラビアのアフターマーケットでも、車両ブランドに合わせた販売チャネルを通じて強力な足跡を残しています。

IKO International: 針状ころ軸受と直動案内機器に特化しており、サウジアラビアの成長する製造業部門における精密機械および自動化機器のアプリケーションに貢献しています。

SKF: スウェーデンの軸受多国籍企業で、自動車および産業セグメント全体でKSA市場をリードする地位を占めています。広範なGCC販売網、産業最終消費者からの強力なブランド認知度、そして軸受製品自体を超えた価値提案を拡大する状態監視および予知保全ソリューションのポートフォリオにより支えられています。

Schaeffler AG: ドイツに拠点を置くシェフラーは、FAGとINAの二つのブランドによるアプローチで、自動車(OEMおよびアフターマーケット)および産業用精密軸受セグメントを包括的にカバーしており、高性能アプリケーションにおいて強力な技術的評価を得ています。

The Timken Company: ティムケンは、特に大型自動車および産業用途の円すいころ軸受に強みを持つ、エンジニアリング軸受および動力伝達製品の主要サプライヤーです。高荷重・高温環境での性能に対する評価は、サウジアラビアの厳しい運転条件とよく合致しています。

ILJIN Co., Ltd: 韓国の自動車エコシステムにおいて強力なOEM関係を持つ、ホイールハブユニットの主要サプライヤーです。ヒュンダイと起亜がサウジ市場で大きなシェアを維持しているため、ILJINは王国でのノックオンアフターマーケット需要から恩恵を受けています。

RKB Bearing Industries: スイスを拠点とするRKBは、産業セグメントで、重工業、鉱業、発電アプリケーションにおける交換需要をターゲットに、コスト競争力のある大径軸受や特殊軸受を提供しています。

Rubix: 主要な産業用流通グループとして機能し、より広範なメンテナンス、修理、および運用(MRO)製品ポートフォリオとともに軸受を供給しています。石油化学や製造業を含むセクターの産業顧客に、一括調達の利便性と技術的なアプリケーションサポートを提供しています。

玉軸受セグメントの優位性は、劇的なシェア拡大ではなく統合の兆候を示しています。ユニット量はより広範な市場の4.3%CAGRに沿って成長を続けていますが、このセグメントは、サウジ市場の中品質層での存在感を高めている中国製軸受の輸入から、緩やかなマージン圧力に直面しています。プレミアムなヨーロッパおよび日本ブランドは、長寿命認証、アプリケーションエンジニアリングサポート、状態監視の統合を通じて差別化を維持し、重要な産業および自動車OEMチャネルでの価値提案を強化しています。サウジアラビアにおける玉軸受需要の全体的な構造的見通しは、車両の増加、産業の拡大、および自動化技術の普及の増加に支えられ、依然としてポジティブです。

いくつかの定量化可能な推進要因と制約が、予測期間中のKSAベアリング市場の軌道を形成しています。

最も重要な需要推進要因は、サウジアラビアのビジョン2030インフラ支出プログラムであり、これは輸送、エネルギー、観光、産業部門全体で1兆SAR以上の設備投資プロジェクトを割り当てています。空港、鉄道、製造パーク、海水淡水化施設など、主要なプロジェクトカテゴリのそれぞれが、建設機械、プロセス機械、および設置済みの設備保守を通じて、直接的かつ持続的な軸受需要を生み出します。

自動車保有台数の拡大は、2番目の主要な推進要因です。サウジアラビアの年間車両販売台数は、近年50万台を継続的に超え、人口増加と都市化に伴いさらに成長すると予測されており、継続的なOEM供給要件と拡大するアフターマーケット交換基盤を生み出しています。サウジアラビアの運転条件(高外気温、埃っぽい環境、頻繁な都市部の停止-発進運転)における乗用車の平均軸受交換サイクルは、40,000~60,000キロメートルと推定されており、高頻度のアフターマーケット需要を支えています。

有意義な市場セグメントとしての電気自動車の出現は、軸受の仕様に構造的な変化をもたらします。電気自動車は、補助モーター軸受を含めると、同等のICE車両よりもユニットあたり約40%多くの軸受を消費します。サウジアラビアがEV導入目標に向けて進み、国内の電気自動車部品市場が成熟するにつれて、軸受の仕様は高精度、低騒音、高速定格の製品へと移行するでしょう。

制約面では、市場の輸入への高い依存度がサプライチェーンの脆弱性を引き起こしています。サウジアラビアで消費される軸受の約80~85%は輸入されており、主にドイツ、日本、スウェーデン、中国、インドからです。為替変動、輸送の混乱、貿易政策の変更は価格変動を生み出し、流通業者のマージンを圧迫し、最終消費者の調達計画を複雑にしています。

品質差別化の課題も市場の発展を制約しています。中間市場の流通チャネルにおける偽造品や粗悪品の軸受の蔓延は、プレミアムブランドの総所有コスト提案を損ない、産業事業者の機器信頼性リスクを生み出します。業界の推定では、一部のGCCチャネルにおけるアフターマーケット交換セグメントにおいて、偽造軸受が10~15%を占めるとされています。

最後に、国内軸受製造業が比較的新しい段階にあるため、サウジの最終消費者は重要または特殊な軸受タイプに対する現地供給の選択肢を欠いており、リードタイムの延長と在庫保有コストの増加を招いています。

KSAベアリング市場の競争環境は、世界の軸受多国籍企業、専門メーカー、地域流通専門家の組み合わせによって定義されています。市場競争は主に直接販売ではなく流通業者およびOEM関係を通じて行われ、販売網の強さが重要な競争上の差別化要因となっています。

SKF: スウェーデンの軸受多国籍企業で、自動車および産業セグメント全体でKSA市場をリードする地位を占めています。広範なGCC販売網、産業最終消費者からの強力なブランド認知度、そして軸受製品自体を超えた価値提案を拡大する状態監視および予知保全ソリューションのポートフォリオにより支えられています。

NTN Corporation: 日本を代表する総合軸受メーカーで、自動車および産業機械分野で幅広い製品を提供しており、OEMおよびアフターマーケットの両チャネルで効果的に競争しています。特に自動車用途の精密玉軸受およびころ軸受に強みを持っています。

Rubix: 主要な産業用流通グループとして機能し、より広範なメンテナンス、修理、および運用(MRO)製品ポートフォリオとともに軸受を供給しています。石油化学や製造業を含むセクターの産業顧客に、一括調達の利便性と技術的なアプリケーションサポートを提供しています。

The Timken Company: ティムケンは、特に大型自動車および産業用途の円すいころ軸受に強みを持つ、エンジニアリング軸受および動力伝達製品の主要サプライヤーです。高荷重・高温環境での性能に対する評価は、サウジアラビアの厳しい運転条件とよく合致しています。

NSK Ltd: 日本を代表する軸受メーカーの一つで、自動車提携を通じて自動車OEMサプライチェーンにおいて強固な供給実績を維持しています。電気モーター用精密軸受に関する深いエンジニアリング能力により、EVへの移行において有利な立場にあります。

RKB Bearing Industries: RKBは産業セグメントで、重工業、鉱業、発電アプリケーションにおける交換需要をターゲットに、コスト競争力のある大径軸受や特殊軸受を提供しています。

ILJIN Co., Ltd: 韓国の自動車エコシステムにおいて強力なOEM関係を持つ、ホイールハブユニットの主要サプライヤーです。ヒュンダイと起亜がサウジ市場で大きなシェアを維持しているため、ILJINは王国でのノックオンアフターマーケット需要から恩恵を受けています。

IKO International: 針状ころ軸受と直動案内機器に特化しており、サウジアラビアの成長する製造業部門における精密機械および自動化機器のアプリケーションに貢献しています。

Schaeffler AG: ドイツに拠点を置くシェフラーは、FAGとINAの二つのブランドによるアプローチで、自動車(OEMおよびアフターマーケット)および産業用精密軸受セグメントを包括的にカバーしており、高性能アプリケーションにおいて強力な技術的評価を得ています。

JTEKT Corporation: Koyoブランドの軸受で知られ、日本の自動車OEMサプライチェーンに深く組み込まれています。サウジアラビアのアフターマーケットでも、車両ブランドに合わせた販売チャネルを通じて強力な足跡を残しています。

2023年第1四半期: シェフラー(Schaeffler AG)は、主要な地域産業流通業者との提携を更新し、サウジアラビアを含むGCC市場全体での販売網の拡大を発表しました。これは、産業メンテナンス顧客向けのFAGおよびINA製品の入手可能性を向上させることを目的としています。

2023年第2四半期: SKFは、統合型軸受健全性監視ソリューションを中東の産業顧客向けに商業的に開始し、サウジアラビアの石油・ガスおよび公益事業部門を予知保全サービス契約の優先分野としてターゲットにしました。

2023年第3四半期: 日本精工(NSK Ltd)は、サウジ市場に供給する主要なアジア系自動車OEMとのエンジニアリング協力関係を確認しました。これは、GCC顧客向けのハイブリッド車および完全電気自動車プラットフォームに対応する次世代ハブ軸受ユニットを開発するためです。

2023年第4四半期: サウジ産業都市・技術区画庁(MODON)は、国際的な産業部品メーカーが指定された産業都市内で組立および倉庫業務を確立するための新しい奨励策を発表し、軸受多国籍企業にとって事業の現地化に向けた戦略的な機会を創出しました。

2024年第1四半期: ティムケン(The Timken Company)は、湾岸地域のMRO流通業者とのアフターマーケット販売契約を強化したと報告しました。これは、油田設備部門を含む重工業用軸受交換セグメントのサービスレベルを向上させるためです。

2024年第2四半期: NTN(NTN Corporation)は、GCCに拠点を置くアプリケーションエンジニアを配置することで地域技術サポート能力を拡大しました。これにより、サウジアラビアの大規模産業顧客に対し、軸受の選定、設置、状態評価サービスを現場で提供します。

2024年第3四半期: SAGIA(サウジ総合投資庁)と連携した取り締まり後、軸受を含む偽造産業部品をターゲットとしたサウジ政府の取り締まりが強化されたと報じられ、主要な流通ハブにおけるグレーマーケットからの輸入が減少しました。

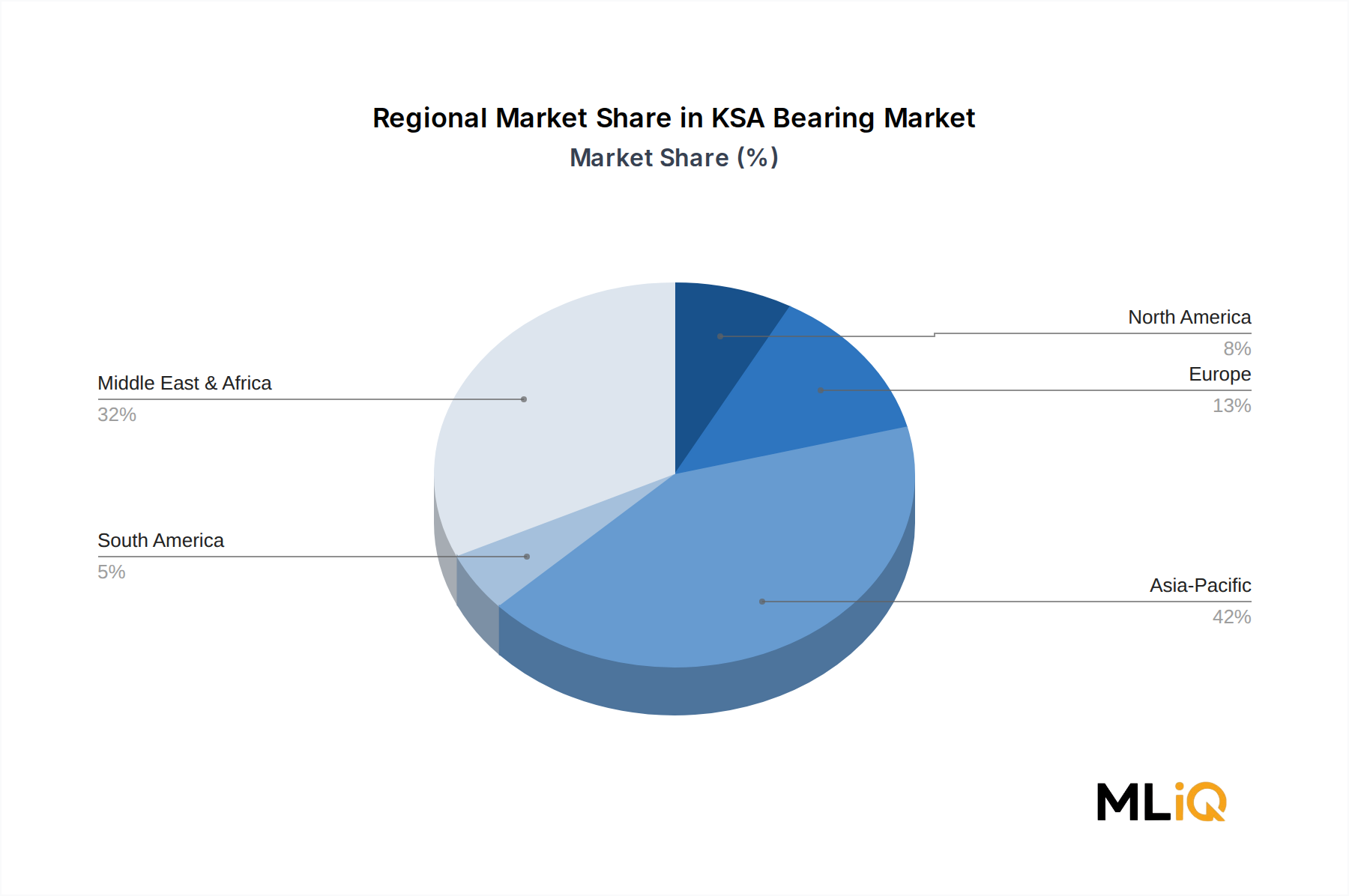

KSAベアリング市場は地理的にサウジアラビアを主要な需要の中心としていますが、より広範な世界的および地域的な軸受市場の状況の中で位置づけることは、競争ベンチマークおよびサプライチェーン戦略にとって不可欠です。

アジア太平洋地域は、世界で最も成熟し、量的に大きな軸受生産および消費地域であり、中国、日本、韓国、インドが共同で世界の軸受生産量の60%以上を占めています。KSA市場の文脈では、アジア太平洋地域が主要な供給地域です。日本のメーカー(日本精工(NSK Ltd)、NTN(NTN Corporation)、ジェイテクト(JTEKT Corporation))と韓国の生産者(ILJIN Co., Ltd)は、サウジのOEMチャネルおよび地域の流通業者を通じて直接大量の製品を供給しています。中国製の軸受は、中間市場およびアフターマーケット層で価格競争において積極的に競合しています。アジア太平洋地域の軸受生産拠点は、電気自動車製造と産業自動化からの需要を反映して、地域で推定5.8%のCAGRで成長しています。

ドイツとスウェーデンを拠点とするヨーロッパは、SKF、シェフラー(Schaeffler AG)、RKB Bearing Industriesなどの精密軸受多国籍企業の本拠地です。ヨーロッパ製の軸受はプレミアム価格を誇り、サウジアラビアでは重要な産業、航空宇宙、高性能自動車用途で主に指定されています。ヨーロッパの成熟した軸受市場は、約2.9%というより緩やかなペースで成長していますが、世界的に最高価値の製品層を牽引し続けています。

主にティムケン(The Timken Company)に代表される北米は、特に重工業およびオフハイウェイ機器用途向けの特殊エンジニアリング軸受を供給しています。北米の軸受需要は、インフラ支出と製造業の国内回帰傾向に支えられ、約3.4%のCAGRで成長しています。

サウジアラビアが最大の単一軸受市場である中東およびアフリカ地域は、消費の観点から最も急速に成長している地域であり、GCC諸国全体では、サウジビジョン2030プロジェクトの実施、UAEの産業拡大、カタールのワールドカップ後インフラ保守需要に牽引され、4.6%のCAGRで成長すると推定されています。サウジアラビア単独で、GCC全体の軸受消費額の約45~50%を占めており、その支配的な経済的重み、大規模な自動車保有台数、および産業基盤を反映しています。サウジアラビアにおける主要な需要推進要因は、インフラプロジェクトの機械システム、自動車OEMおよびアフターマーケット需要、そして石油・ガス設備の保守要件です。

南米は、KSAの軸受調達の文脈では比較的小規模な供給元または参考市場にとどまっていますが、ヨーロッパブランドのブラジルおよびアルゼンチンの流通業者が、両地域で事業を展開する多国籍企業にサービスを提供することもあります。

KSAベアリング市場は、販売網の拡大、現地化パートナーシップ、およびグローバル軸受メーカーによる技術関連買収という3つの主要チャネルにわたる戦略的投資活動を引きつけています。

多国籍企業レベルでは、シェフラー(Schaeffler AG)とSKFの両社が、それぞれの新興市場成長戦略の一環として、中東市場開発への資本配分増加を表明しています。これらの投資は、地域技術センターの建設、倉庫容量の拡大、湾岸地域の産業バイヤーに合わせたデジタル販売およびサービスプラットフォームの強化という形で行われています。

ビジョン2030の下でのサウジ政府の現地化アジェンダは、明確な投資誘引ダイナミクスを生み出しています。国際的な軸受メーカーは、NIDLPの財政的インセンティブ、税制、および現地コンテンツクレジットメカニズムに魅力を感じ、サウジの産業都市内での組立、キット化、軽度製造業務を評価しています。報告期間時点では主要なグリーンフィールド軸受製造施設の発表はありませんが、軸受多国籍企業とサウジの産業パートナーとの間で、複数の覚書レベルの協議が業界メディアで報じられています。

隣接する技術分野では、M&A活動が顕著です。シェフラー(Schaeffler AG)によるEwellix(旧SKF Motion Technologies)の買収は、同社の直動製品ポートフォリオを拡大し、サウジの産業オートメーションセグメントに下流の影響を与えました。ティムケン(The Timken Company)の隣接する動力伝達事業をターゲットとする買収戦略は、サウジの産業メンテナンス顧客に対する製品の関連性を広げました。

流通サブセグメント内では、Rubixの地域拡大戦略など、GCCにおけるMRO流通業者のプライベートエクイティ主導による統合が、軸受流通の購買力を集中させ、個々のメーカーに対して大規模な流通業者に有利な交渉力とマージン構造へとシフトさせています。

最も資本の注目を集めているサブセグメントは、電気自動車対応精密軸受、状態監視機能統合型スマート軸受システム、再生可能エネルギーおよび海水淡水化用途向け大径産業用軸受であり、これらはすべてサウジアラビアの戦略的経済優先事項と合致しています。

KSAベアリング市場における顧客セグメンテーションは、自動車、産業、航空宇宙およびその他という3つの主要な最終消費者垂直分野にまたがり、それぞれが異なる購買基準、価格感度プロファイル、および調達チャネルの選好を示しています。

自動車OEMセグメントは、自動車軸受市場サプライチェーンを通じてサービスされ、長期供給契約、厳格な技術認定要件、価格競争の入札プロセスによって特徴付けられます。OEMバイヤーは、寸法精度、疲労寿命認証、およびサプライヤー品質管理システムの遵守を優先します。主要な調達チャネルは、複数年の数量コミットメントと計画的な配送プログラムを伴う、メーカー直販または認定ティア1流通業者からの供給です。このセグメントの価格感度は中程度であり、仕様遵守と供給継続性が限界単位コストの差よりも重要視されます。

自動車アフターマーケットセグメントは、特に乗用車交換層においてより高い価格感度を示します。この層では、ガレージ、フリートオペレーター、小売部品販売店などのバイヤーが、頻繁にブランド層を横断してベンチマークを行います。バリューブランドやプライベートブランドの軸受が浸透しています。

日本は、ベアリング産業において世界的リーダーであり、先進的な製造技術と高い品質基準で知られています。本レポートでKSA市場が1億4,423万米ドル(約224億円)規模であるのに対し、アジア太平洋地域全体が世界の軸受生産量の60%以上を占め、5.8%の複合年間成長率(CAGR)で成長していることから、日本市場は桁違いに大きく、世界有数の規模を持つと推定されます。しかし、欧州市場が約2.9%のCAGRで成長しているように、成熟市場である日本の成長率はこれよりも緩やかであると見られます。これは、電気自動車(EV)への移行、産業オートメーション、ロボット工学といった高い技術水準と精密製造が要求される分野での需要増に支えられています。

日本市場の成長は、自動車産業(特にEVへの移行)、産業機械、ロボット工学、自動化設備の需要に強く牽引されています。EVは従来のICE車両よりも多くの高精度軸受を必要とすることが指摘されており、このトレンドは日本のベアリング需要を質・量ともに変化させています。また、国内製造業における生産性向上と省力化への投資も、精密軸受の需要を促進しています。

日本には、本レポートでも言及されているNTN、NSK、ジェイテクト(JTEKT)、IKOといった世界的に著名な軸受メーカーが多数存在します。これらの企業は、革新的な技術開発、高品質な製品提供、そしてグローバルなサプライチェーンにおける強力な存在感で、国内外の市場をリードしています。彼らは、日本の自動車メーカーや産業機械メーカーとの強固なOEM関係を通じて市場を支え、同時にサウジアラビアのような新興市場にも積極的に製品を供給しています。

日本の軸受市場では、日本産業規格(JIS)に準拠した高品質と信頼性が極めて重視されます。製品の性能、耐久性、安全性に関する厳格な基準が設けられており、これは特に自動車や精密機械のような安全性が求められる分野で顕著です。品質管理システム(例:ISO/TS)の遵守も、サプライヤー選定の重要な要素となります。

日本における流通チャネルは、OEMメーカーへの直接供給が中心であり、長期的なパートナーシップとジャストインタイム(JIT)方式の供給体制が一般的です。アフターマーケットでは、専門商社、自動車部品販売店、オンラインプラットフォームが主要なチャネルとなります。日本の顧客は、初期コストよりも製品の信頼性、長寿命、技術サポート、アフターサービスを重視する傾向が強く、特に産業用途では、機器のダウンタイム回避が最優先されるため、ブランドの評判と実績が購買決定に大きく影響します。偽造品や粗悪品のリスクは、厳格な品質管理と流通チャネルの透明性により、サウジ市場と比較して低い水準にあります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎は、KSAベアリング市場調査のために実施された総調査努力の70〜80%を占める厳格な一次調査フレームワークに基づいています。このアプローチにより、市場規模、セグメンテーションの動態、および予測は、ベアリング業界のバリューチェーン全体にわたる主要参加者から直接収集された、検証済みの一次情報に確実に基づいています。

インタビュー対象となったバリューチェーン参加者:

インタビュー対象となった主要なステークホルダーと役職:

一次データは、構造化された質問票、1対1の深層インタビュー(IDI)、および専門家パネルディスカッションを通じて収集されました。KSAに居住する回答者を包括的にカバーするために、インタビューは英語とアラビア語の両方で実施されました。すべての参加者は、少なくとも5年間の直接的な業界経験があることをスクリーニングされました。収集されたデータは、ベアリングタイプの選好、調達量、最終用途アプリケーションの内訳、地理的分布パターン、および2034年までの将来の設備投資計画にわたります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ベアリングアプリケーションエンジニア | 30% |

| 調達・戦略的ソーシングマネージャー | 27% |

| パワートレイン・ドライブトレイン開発エンジニア | 23% |

| 保守、信頼性および運用(MRO)ディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| ベアリングメーカーおよびOEM | 28% |

| ティア1およびティア2自動車部品サプライヤー | 22% |

| 産業機械および航空宇宙機器アセンブラー | 20% |

| ベアリング販売代理店およびアフターマーケットチャネルパートナー | 18% |

| 潤滑、シーリングおよび精密工学材料サプライヤー | 12% |

二次調査は、調査フレームワークの残りの20〜30%を構成し、一次調査結果に対する重要な検証およびベンチマーキング層として機能します。すべての二次資料は、市場調査アグリゲーターのウェブサイトを除外し、信頼できる政府、業界団体、および金融情報プラットフォームを優先して慎重に選択されました。

金融データベースおよび情報プラットフォーム:

政府および規制情報源:

業界団体および標準化団体:

KSAベアリング市場(2026年〜2034年)の市場規模設定は、トップダウンおよびボトムアップアプローチを組み合わせた二重手法フレームワークを使用して実施され、各セグメンテーションノードで多レベルのデータ三角測量が適用され、不一致を解消し、推定の信頼性を最大化しました。

トップダウンアプローチ: トップダウンモデルは、信頼できる貿易および金融情報源から導き出された世界および中東・アフリカのベアリング市場評価から始まりました。KSAのシェアは、産業生産比率、ベアリング輸入浸透率(HSコード8482)、SASOの機械在庫データ、およびサウジビジョン2030の製造目標に合わせたGDP指数化された産業成長予測を使用して分離されました。GCC、北アフリカ、およびより広範なMEA地域全体での地域配分は、FDIの流れ、自動車生産指数、および航空宇宙インフラ投資パイプラインに基づいて割り当てられました。

ボトムアップアプローチ: ボトムアップモデルは、すべての定義されたセグメント全体で集計された粒状の需要単位から市場を構築しました。以下の特定の指標と変数が主要な入力として使用されました:

すべてのボトムアップセグメント推定値は合計され、トップダウンのマクロ集計値と相互検証されました。差異が±8%を超えた場合、追加の専門家インタビューおよび改訂された調達量監査を通じて反復的な調整が実施されました。

多レベルデータ三角測量: 最終的な市場推定値は、3つの独立したデータベクトル、(1)インタビュー対象のステークホルダーからの一次調査コンセンサス、(2)金融および貿易データベースのベンチマーク、および(3)サウジおよびGCCの貿易統計ポータルからの輸出入税関データ、に基づいて三角測量されました。この三角測量は、すべての予測次元で内部の一貫性を確保するために、セグメントレベル(タイプ別、流通チャネル別、エンドユーザー別、機械タイプ別、グループ別、サイズ別)および地理レベル(北米、南米、ヨーロッパ、MEA、アジア太平洋)で独立して適用されました。

本レポートで提示されるすべてのデータ出力は、一次エンゲージメントの深さ、二次検証の多様性、および適用された三角測量プロセスの厳格さを反映し、85〜90%の推定精度レベルが保証されています。

品質保証プロトコル:

KSAのバイヤーは、調達の複雑さを軽減するために、SKFやシェフラーAGなどのグローバルなOEM提携サプライヤーとのベンダー関係を統合する傾向を強めています。需要は、コモディティユニットよりも事前に設計されたベアリングアセンブリへとシフトしており、これは高温の産業環境におけるメンテナンスサイクルの短縮に対する好みを反映しています。このトレンドは、スポット購入よりも長期的な供給契約を強化しています。

自動車および産業機械がベアリング需要の主要なシェアを占め、航空宇宙およびその他のセクターが二次的な層を形成しています。現在、ICE車両セグメントが機械タイプの消費をリードしていますが、サウジビジョン2030のモビリティイニシアチブにおける電気自動車の採用により、EV特有のベアリング要件が加速しています。石油化学および建設セクターに関連する産業機械が、基準となる量の需要を維持しています。

原材料コスト、主に鋼材がベアリングの価格下限に直接影響を与え、世界の鋼材価格の変動は流通業者とOEMの両方にとってマージン圧力を生み出しています。RKB Bearing IndustriesやIKO Internationalなどのサプライヤーは、特に30~50mmのサイズ範囲で、価格対公差比で競争しています。精密ベアリングの輸入依存度は、ロジスティクスと関税コストの層を追加し、工場出荷価格と比較してエンドユーザー価格を推定8~14%上昇させています。

サウジアラビア標準化・度量衡・品質機構(SASO)の認証要件は、国内に輸入される工業用ベアリングの適合性試験を義務付けており、GCC非加盟国の製造業者からのSKUに直接影響を与えています。国家産業開発・物流プログラム(NIDLP)の下でのビジョン2030の現地化目標は、国内での組立パートナーシップを奨励しています。不適合なベアリングの輸入は税関での拒否のリスクがあり、流通業者の価格戦略にコンプライアンスコストが組み込まれています。

2020年から2022年にかけてのサプライチェーンの混乱は、KSAの産業バイヤーに、特にグループ1およびグループ2分類の重要なベアリングサイズについて安全在庫レベルを増加させるよう促しました。この在庫行動により、平均注文量が構造的に増加し、GCCに倉庫能力を持つRubixなどの地域の流通業者への調達シフトが生じました。2022年以降の市場の年平均成長率4.3%の軌道は、NEOMを含む国家主導のメガプロジェクトの下での需要回復と持続的なインフラ投資の両方を反映しています。

磁気浮上ベアリングとセラミックハイブリッドベアリングは、高速産業用および航空宇宙用途で台頭しており、従来の鋼球およびテーパーベアリング設計に長期的な代替リスクをもたらしています。電気自動車の駆動系には、より高いRPMと潤滑間隔の短縮のために設計されたベアリングが必要であり、NTNコーポレーションと日本精工はEV特有の製品ラインを開発するよう促されています。予知保全IoTの統合もベアリングのライフサイクル経済を再定義しており、監視されている産業設備では交換頻度を推定15~25%削減しています。