1. 自動車キングピンの需要を最も牽引しているエンドユーザー産業はどれですか?

大型商用車は主要な川下セグメントであり、長距離輸送、建設、貨物物流フリートを網羅しています。鉱業や農業におけるオフロード車両の用途も安定した交換需要を生み出し、アフターマーケットチャネルは、老朽化した車両を維持するフリート事業者からの定期的な注文の大部分を獲得しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

自動車キングピン市場

自動車キングピン市場Research Analyst

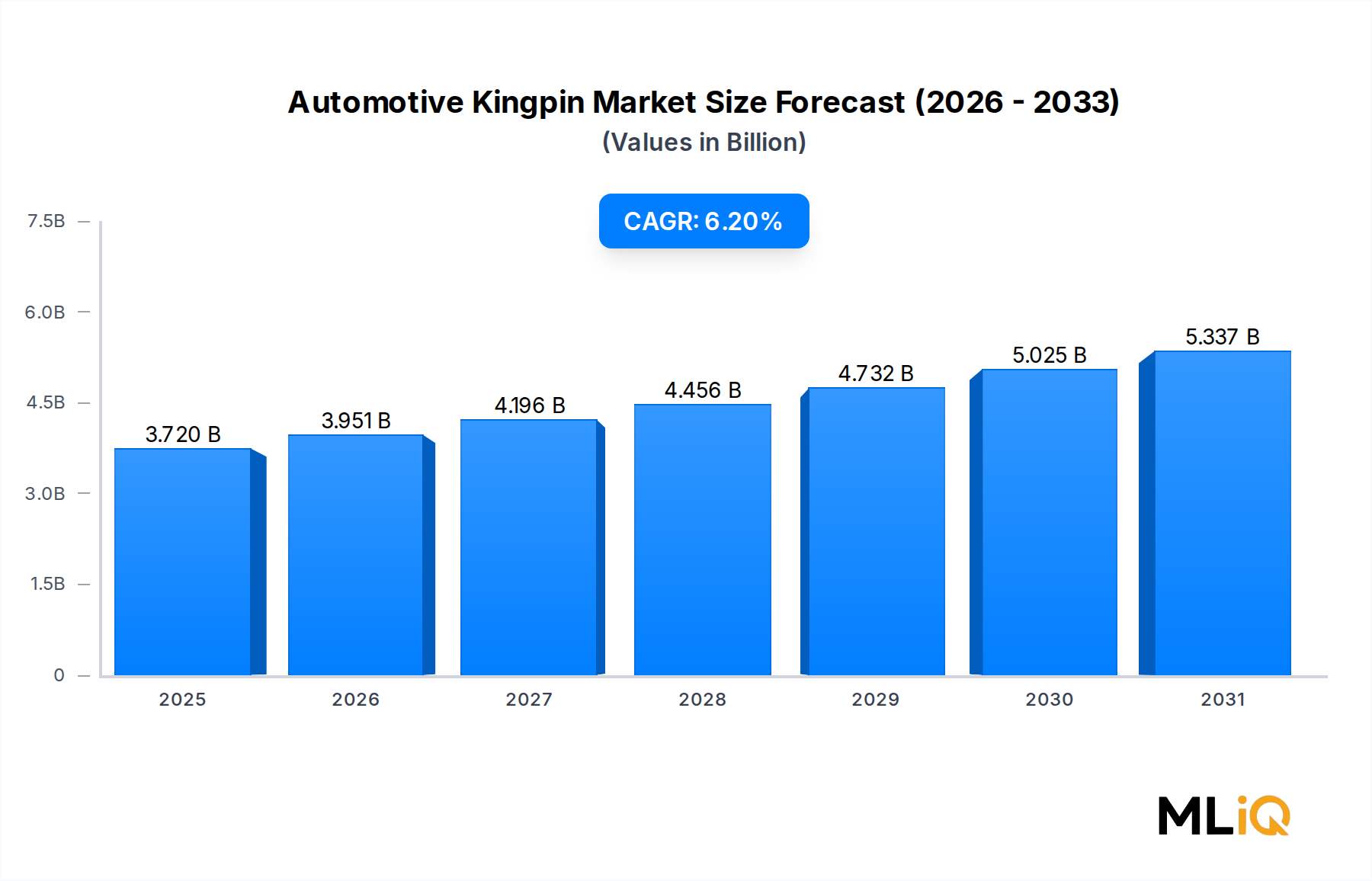

世界の自動車キングピン市場は、ベース評価期間時点で37.2億ドル (約5,600億円)と評価されており、予測期間中には年平均成長率6.2%で拡大すると予測されています。これは、商用輸送および大型車両部門からの堅調な構造的需要を反映しています。キングピンは、ステアリングナックルとアクスルビームを接続する精密に設計されたピボットピンであり、トラック、トレーラー、バス、オフロード機器のフロントアクスルステアリングシステムの基礎的なコンポーネントです。そのため、その需要は世界の貨物量とフリート拡大に密接に関連しています。

いくつかのマクロな追い風がこの成長軌道を後押ししています。世界のEコマース普及は、ラストマイルおよび長距離貨物輸送活動を加速させ、大型商用車フリートの運用基盤を直接拡大しています。アジア太平洋、中東、ラテンアメリカにおけるインフラ整備プログラムは、建設機械および鉱山車両の生産を同時に推進し、オフロード用途におけるキングピンアセンブリの需要を押し上げています。さらに、北米およびヨーロッパにおける老朽化した商用車フリートは、安定したアフターマーケット交換需要を生み出し、キングピンメーカーにとって景気変動に左右されない収益安定剤となっています。

製品タイプ別セグメンテーションでは、ブッシング、スラストベアリング、ロックピンを含む完全な交換セットであるキングピンキットが、フリートオペレーターがワークショップでのダウンタイム短縮を優先するため、個々の部品よりもシェアを拡大しています。販売チャネル分析では、OEM調達が依然として主要な収益源ですが、車両人口の高齢化と新興経済国における独立系ワークショップの増加に伴い、アフターマーケットチャネルがその差を縮めています。

地理的な観点からは、アジア太平洋地域が生産と消費の両方でリードしており、中国とインドの巨大な商用車製造エコシステムに支えられています。北米は、大型用途向けのプレミアム価格設定を特徴とする成熟した高価値市場を維持しており、一方、ヨーロッパの厳格な車両安全および排出ガス基準は、キングピン設計における技術アップグレードを加速させています。

今後、市場は車両安全に関する規制強化、精密設計されたステアリングジオメトリコンポーネントを必要とするエアサスペンション付き大型トラックの普及、そしてフリート電動化に向けた世界的な動きの継続から恩恵を受けると予想されます。電動化はパワートレインのアーキテクチャを変更する一方で、キングピンが重要な役割を果たす機械式ステアリングシステムは維持され、一部の構成ではアップグレードされます。これらの需要ベクトルの収束により、自動車キングピン市場は今後10年間を通じて持続的かつ平均以上の成長を遂げると位置付けられています。

自動車キングピン市場の車種別セグメンテーションにおいて、大型商用車(HCV)は単一の最大の収益源となるカテゴリーを構成しており、市場全体の価値に不釣り合いに大きなシェアを占めています。この優位性は構造的に確立されており、大型アクスルシステムの固有の機械的要件と、これらの車両が要求する圧倒的な交換頻度によって、予測期間中に実質的に浸食される可能性は低いと見られます。

クラス6、7、8のトラック、連結型トレーラー、ダンプトラック、コンクリートミキサー、長距離トラクタートレーラーを含む大型商用車は、軽商用車や乗用車よりもはるかに厳しい荷重およびステアリングストレス条件下で運用されます。典型的なHCVのキングピンアセンブリは、操舵アクスルで10トンを超える垂直荷重と、都市配送やターミナル環境での反復的な高角度ステアリングサイクルにさらされます。この組み合わせは、キングピンとブッシングの境界面での摩耗を加速させ、軽車両用途よりも著しく短い強制交換間隔をもたらします。その結果、稼働中の各HCVは、OEM装着およびアフターマーケット交換チャネルの両方で反復的な需要を生み出します。

世界のHCVフリートは過去10年間で大幅に拡大しました。これは、アジア太平洋地域(特に中国、インド、東南アジア)における貨物需要の増加、中東およびアフリカにおけるインフラ整備、そしてパンデミック中に延期されたメンテナンスに続く北米およびヨーロッパにおけるフリート更新サイクルによって推進されています。より広範な大型商用車市場のダイナミクスによると、世界のトラック生産量は2021年以降に力強く回復し、年間生産台数は数百万台を超えています。これは、製造時点でのキングピンアセンブリに対する直接的な需要ノードを表しています。

HCVキングピンセグメントで強力な地位を持つ主要プレイヤーには、主要なOEMトラックメーカーに統合されたアクスルおよびドライブラインシステムを供給するMeritor Inc.(米国)、クラス7~8用途のホイールエンドおよびアクスルコンポーネントを専門とするStemco Products Inc.(米国)、ヨーロッパおよび北米のHCVサプライチェーンに深く組み込まれた精密ベアリングおよびキングピン製品ラインを持つSKF Group(スウェーデン)が含まれます。Bosch(ドイツ)とThyssenkrupp AG(ドイツ)は、より広範なアクスルシステム統合能力を通じて貢献しており、Dana Limited(米国)は、主要なグローバルトラックOEMにキングピンシステムを含む完全なフロントアクスルアセンブリを供給しています。

自動車キングピン市場におけるHCVセグメントのシェアは、フリートの電動化トレンドによっても強化されています。初期のバッテリー電動大型トラックは、依然としてキングピンアセンブリを保持する従来のソリッドアクスルステアリング構成を使用しており、電動パワートレインへの移行は短中期的にキングピン需要を代替するものではありません。さらに、自律型長距離トラック輸送の台頭は、まだ初期展開段階にあるものの、ステアリングの精度と機械的信頼性に対する要求を高め、フリートオペレーターに長寿命のプレミアムキングピンソリューションの採用を促しています。

HCVセグメント内のアフターマーケットのダイナミクスも同様に魅力的です。先進市場における商用車フリートの平均車齢は上昇し続けており、北米フリートの平均車齢は10年を超えています。この老朽化は、独立系ディストリビューター、ディーラーネットワーク、専門アフターマーケットサプライヤーを通じて、キングピン再構築キット、交換セット、および関連コンポーネントに対する継続的な需要を生み出しています。ACDelco(米国)、Diesel Technic SE(ドイツ)、PE Automotive(ドイツ)などのプラットフォームを通じたHCVアフターマーケット流通の統合は、部品の入手可能性を向上させ、交換活動をさらに刺激しています。

これらのダイナミクスを考慮すると、自動車キングピン市場におけるHCVセグメントの優位性は、単に過去のフリート規模の機能であるだけでなく、高い運用強度、義務的なメンテナンス間隔、規制遵守要件、およびOEM生産成長という自己強化サイクルを反映しており、これらが一体となって地域全体で高水準かつ成長するキングピン需要を維持しています。

自動車キングピン市場は、定量化可能で相互に関連する一連の成長促進要因によって推進されていますが、同時にその拡大ペースを抑制するいくつかの構造的な制約にも直面しています。

主要な促進要因は、商用車の生産とフリート稼働率の世界的な急増です。世界のトラックおよびバスの生産は、パンデミック前の基準を上回って推移しており、主要な製造経済国である中国、インド、ドイツ、米国が合わせて年間数百万台の商用車を生産しています。生産される各HCVおよび小型商用車(LCV)は、直接的なOEMキングピン需要イベントを表し、基準となる数量の成長を支えています。

交換サイクルの強度は、2番目の主要な促進要因です。都市または混合サイクル環境で運行される高荷重のクラス8トラックに対する業界標準のキングピン交換間隔は、約20万~30万kmであり、これは車両の運用寿命中に複数回達成される閾値です。数億台と推定される世界の稼働中の商用車フリートにとって、これは巨大で反復的なアフターマーケット需要プールに変換され、マクロ経済の景気循環からほとんど影響を受けません。

インフラ投資プログラムは、3番目の地理的固有の促進要因です。アジア太平洋、GCC、サブサハラアフリカにおける政府主導の建設、鉱業、物流インフラ開発は、キングピンベースのステアリングシステムを利用する大型建設機械および鉱山トラックの調達を推進しています。これは、歴史的にアフターマーケットのキングピンサプライヤーにとって過小評価されてきた需要ベクトルであるオフロード車市場内の需要も高めています。

制約側では、より新しい中型トラックおよび一部のHCVプラットフォームにおける独立懸架式フロントサスペンション(IFS)システムの採用増加が、従来のキングピンベースのソリッドアクスル設計に対する代替リスクをもたらしていますが、この移行は緩やかであり、主にプレミアムセグメントに限定されています。原材料コストの変動性、特に鋼鍛造品市場からの高品位合金鋼および鍛造品の投入価格は、メーカー、特に長期的な調達契約を持たない小規模なティア2およびティア3サプライヤーにとってマージン圧力を引き起こします。2020年から2022年の期間に露呈したサプライチェーンの脆弱性も、メーカーが継続的な配送スケジュールを維持する能力を制約しており、これはジャストインタイム製造プロトコルを持つOEM供給契約にとって特に深刻な懸念事項です。

自動車キングピン市場の競争環境は中程度に細分化されており、グローバルなティア1自動車サプライヤーが、専門部品メーカーや地域の市販部品業者と共存しています。以下のプロフィールは、主要参加者の戦略的ポジショニングを捉えています。

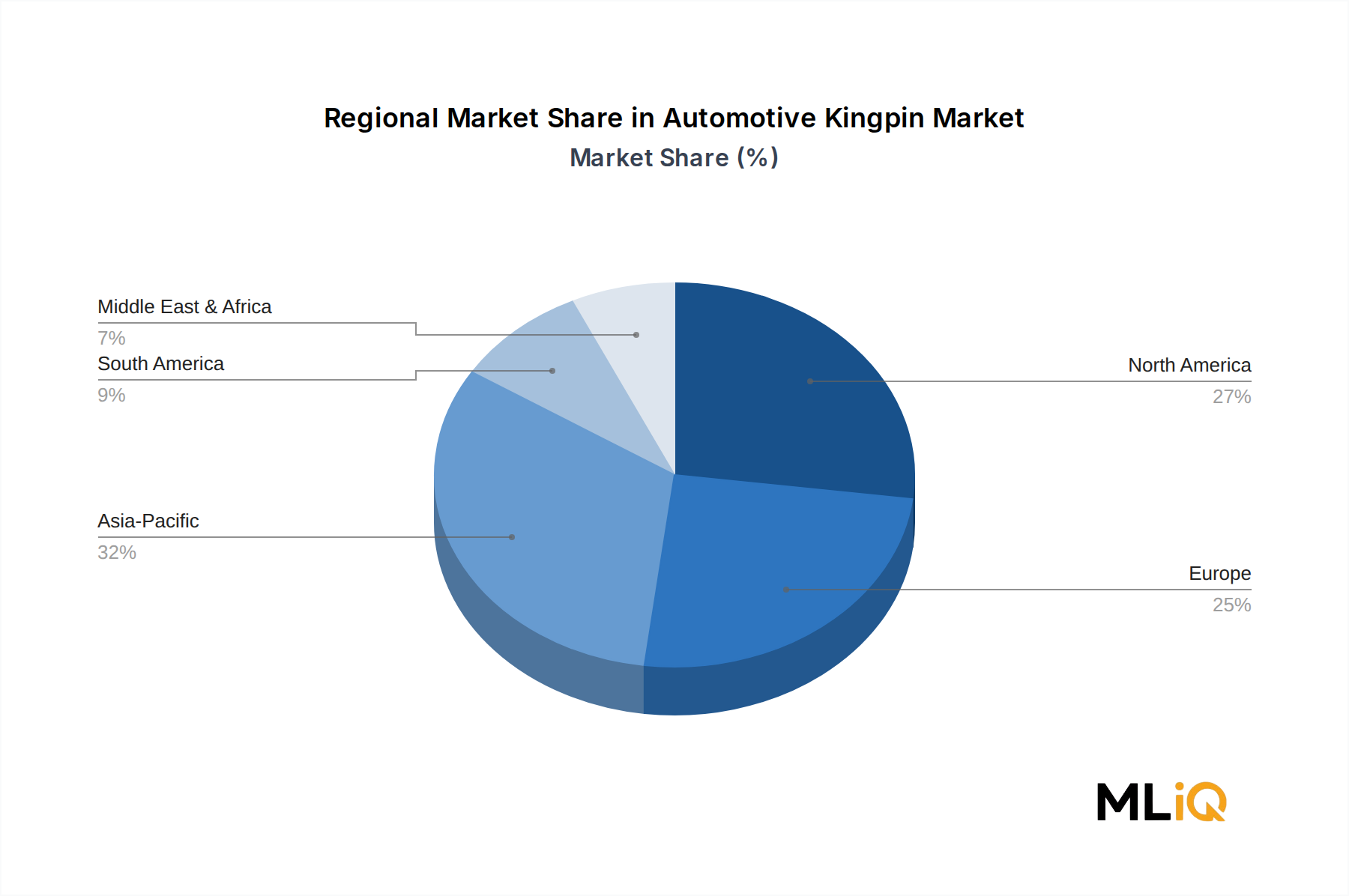

自動車キングピン市場は、アジア太平洋、北米、ヨーロッパ、中東・アフリカの4つの主要な分析地域で異なる地域成長プロファイルを示しています。

アジア太平洋地域は、最大の地域市場であり、かつ最も急速に成長しており、世界の収益の推定35~40%を占め、地域CAGRは7.5~8.0%で推移しています。中国は年間300万台以上のトラックとバスを生産する圧倒的な商用車生産量を通じて市場を支配しており、インドの急速に拡大する物流および建設部門はOEMおよびアフターマーケットチャネルの両方でキングピン需要を促進しています。韓国と日本は、グローバルに競争力のあるHCV OEM拠点(現代、いすゞ、日野など)と精密部品製造エコシステムを通じて貢献しています。ASEANのインフラプログラムに連動した東南アジアのフリート拡大も、追加の需要加速要因となっています。

北米は最も成熟した地域市場であり、1台あたりの平均収益が最も高く、厳しい稼働サイクル下で運行されるクラス8長距離トラックの優位性が特徴です。この地域は、世界の市場価値の約25~28%を占めると推定されており、CAGRは5.0~5.5%です。主要な需要促進要因には、フリートの老朽化による交換ダイナミクス、厳格な連邦自動車運送安全局(FMCSA)のメンテナンス要件、および強力なアフターマーケットインフラが含まれます。米国が主要な収益貢献国であり、カナダとメキシコは鉱業および製造物流業務から漸増的な数量を追加しています。

ヨーロッパは世界の市場シェアの約20~22%を占め、CAGRは4.5~5.0%で成長しています。この地域の市場は、厳格な車両型式承認基準、強力なOEMの存在(Daimler、Volvo、MAN、DAF)、およびよく発達したアフターマーケット流通ネットワークが特徴です。ドイツ、フランス、英国が最大の国別市場です。車両の安全と排出ガスに関する規制圧力はフリートの更新を加速させており、新規車両登録を通じてキングピン需要を間接的にサポートしています。

中東・アフリカおよびラテンアメリカは、潜在力の高い新興地域であり、合計で6.5%を超えるCAGRで成長しています。GCCの建設ブーム、サハラ以南アフリカの鉱業および農業フリートの拡大、ブラジルのアグリビジネス物流要件はすべて、高い運用ストレスと限られたOEMサービスインフラを特徴とする環境において、大型キングピンコンポーネントの需要を生み出しており、アフターマーケットの相対的な重要性を高めています。

自動車キングピン市場は、OEM調達チーム、フリートオペレーター、独立系整備工場、認定ディーラーネットワークに大別できる異質な顧客ベースにサービスを提供しており、それぞれ異なる購買行動と意思決定基準を示します。

Daimler、Volvo、PACCAR、Tata Motorsなどの商用車メーカーが行うOEM調達は、長期的な供給契約、厳格なサプライヤー認定プロセス、および年間生産スケジュールに連動した価格と数量の交渉を特徴としています。これらのバイヤーは、単価の最適化よりも、寸法精度、材料トレーサビリティ、品質認証(IATF 16949)、および供給の継続性を優先します。自動車シャシー部品市場におけるOEM契約は、複数年契約となる傾向があり、既存サプライヤーに有利な大きな切り替えコストを生み出します。

フリートオペレーター、特に数百から数千台のHCVを管理する大規模な民間物流および運送企業は、

日本における自動車キングピン市場は、堅調な国内の商用車製造基盤と高品質部品への継続的な需要に支えられています。世界の自動車キングピン市場が約3.72億ドル(約5,600億円)と評価される中、アジア太平洋地域がその収益の35〜40%を占め、日本はこの地域において高性能部品の供給と技術革新において重要な役割を担っています。国内の商用車OEM(いすゞ、日野、三菱ふそう、UDトラックスなど)は世界的に競争力があり、これらの車両のステアリングシステムに不可欠なキングピンは、極めて高い信頼性と耐久性が求められます。日本市場は、他の一部のアジア太平洋諸国と比較して成長率は穏やかであるものの、技術的洗練度と製品品質において高い基準を持つ成熟市場として特徴付けられます。

主要な国内プレイヤーとしては、精密ベアリングと直動部品で世界をリードするNSK株式会社や、自動車のホイールエンドおよびステアリングアプリケーション向けに幅広いベアリング製品を提供するNTN株式会社が挙げられます。また、日立Astemo(旧日立オートモティブシステムズ)も、先進的な製造技術とエンジニアリング能力を活かし、自動車シャシー部品開発に貢献しています。これらの企業は、日本市場における高品質部品の安定供給を支えるだけでなく、グローバルな自動車サプライチェーンにおいても重要な地位を確立しています。

日本における規制および標準の枠組みは国際的に見ても厳格であり、JIS(日本産業規格)が機械部品の品質と性能に関する包括的な基準を定めています。さらに、国土交通省が管轄する道路運送車両法に基づき、車両部品の安全性と適合性が詳細に規定されています。定期的な車検制度は、車両の安全性と環境性能を維持するために不可欠であり、摩耗したキングピンの交換需要を促進する重要な要因となっています。これらの規制と制度は、市場に供給される全ての部品が高品質基準を満たすことを保証し、信頼性を重視する日本の商習慣を反映しています。

流通チャネルに関しては、OEM調達が引き続き最も重要な収益源であり、いすゞや日野などの商用車メーカーは、サプライヤーと長期的な協力関係を築き、厳格な品質管理の下で部品を調達しています。アフターマーケットでは、純正部品を扱う正規ディーラーネットワークが強固な基盤を持つ一方で、高度な専門知識を持つ独立系整備工場も重要な役割を担っています。日本の顧客行動は、初期費用だけでなく、部品の寿命、信頼性、そして車両のダウンタイムを最小限に抑えることによる総所有コスト(TCO)を重視する傾向が非常に強いです。これは、高品質なキングピンソリューションへの安定した高い需要を維持する要因となっています。将来的にフリートの電動化が進んでも、ステアリングシステムの機械的特性は保持されるため、キングピンへの需要は持続すると予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基盤は堅牢な一次調査フレームワークに基づいており、自動車用キングピン市場(2026年~2034年)の総調査労力の約70~80%を占めています。一次調査は、キングピンキット、個別部品、およびそれらの軽量商用車、重量商用車、オフロード車カテゴリーにおける用途を含む主要セグメント全体で、製品革新、調達行動、価格動向、地域需要パターンに関するリアルタイム情報を把握するために実施されました。

バリューチェーン全体で関与した企業タイプ:

主要なインタビュー対象者:

一次データ収集では、構造化インタビュー(CATIおよび詳細な電話での議論)、オンライン定量調査、および地域の見本市での直接現地観察が利用されました。すべてのインタビューは非開示プロトコルに基づいて実施され、データは集計前に匿名化されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| シャシー・フロントアクスル設計エンジニア | 27% |

| ヘビーデューティーアフターマーケットカテゴリーマネージャー | 31% |

| フリートメンテナンスディレクターおよびチーフメカニック | 24% |

| 調達・サプライチェーンマネージャー(トレーラー/オフロードOEM) | 18% |

| Company Type | Representation (%) |

|---|---|

| キングピン・フロントアクスル部品メーカー | 28% |

| 商用車OEM組立工場 | 22% |

| 独立系ヘビーデューティー部品販売業者および卸売業者 | 24% |

| フリートオペレーターおよび運輸物流会社 | 16% |

| 第三者MROサービスセンター | 10% |

二次調査は総調査労力の残りの20~30%を占め、一次調査結果を公開されている信頼性の高いデータソースと照合し、検証、文脈化、ベンチマークを行う役割を果たします。二次調査では、ソースの整合性を確保するため、第三者の市場調査アグリゲーターウェブサイトから取得したデータは意図的に除外されました。

利用した財務・ビジネスインテリジェンスデータベース:

政府、規制機関、業界団体ソース:

業界ベンチマークは、過去の商用車生産データ、交換サイクル分析、およびアクスルメーカーの年次報告書と技術ホワイトペーパーとの相互参照に対して実施されました。

市場規模の算定と予測は、トップダウンおよびボトムアップアプローチを組み合わせた二重手法フレームワークを用いて実施され、差異を調整し、推定の信頼性を向上させるために多層データ三角測量が適用されました。

トップダウンアプローチ:世界の商用車部品市場規模は、ウォレットシェア分析を使用して分解され、フロントアクスルステアリング部品、そしてキングピン固有の製品カテゴリー(キット対個別部品)に比例的な収益が割り当てられました。ACEA、FMCSA、およびMIITからの地域生産および販売データがマクロ経済的なアンカーとして使用されました。

ボトムアップアプローチ:市場規模は、以下の特定の指標と変数を使用して、基本原則から独立して構築されました。

多層データ三角測量:トップダウンおよびボトムアップモデルから導出された推定値は、以下の要素と三角測量されました。(1)上場アクスルおよびステアリング部品メーカーからの収益開示、(2)UN ComtradeからのHSコード8708.50(駆動アクスルおよび非駆動アクスル)に関する税関および貿易フローデータ、(3)市場規模の妥当性に関する一次インタビューの合意による定性的な検証。

すべてのデータ入力、モデル仮定、および最終的な市場推定は、85~90%の保証された推定データ精度レベルを維持するように設計された多段階の品質保証プロトコルの対象となります。

品質保証措置:

これらの方法論的保護策の組み合わせにより、本レポートで提示される市場推定、セグメント別内訳、および地域予測は、2026年から2034年の予測期間における自動車用キングピン市場に対する分析の厳密さの最高水準を反映していることが保証されます。

大型商用車は主要な川下セグメントであり、長距離輸送、建設、貨物物流フリートを網羅しています。鉱業や農業におけるオフロード車両の用途も安定した交換需要を生み出し、アフターマーケットチャネルは、老朽化した車両を維持するフリート事業者からの定期的な注文の大部分を獲得しています。

ボッシュやSKFグループのようなメーカーは、高負荷条件下でのキングピンの耐用年数を延ばすため、高度な表面硬化、精密鍛造、耐腐食性コーティングに投資しています。リアルタイムの摩耗監視のためのセンサー内蔵キングピンアセンブリの統合は、特に予測メンテナンスエコシステムをターゲットとする大型トラックプラットフォームとのOEMパートナーシップに関連する、新たなR&D方向性です。

キングピンに特化した製造業への直接的なベンチャーキャピタル活動は限定的であり、このセグメントはDana Limited、GKN Automotive、NTN Corporationなどの確立されたTier-1サプライヤーが支配しています。戦略的な資本の流れは主に、親コングロマリットによるM&A統合と生産能力拡大投資を通じて行われ、Thyssenkrupp AGやSchaeffler Technologiesは、より広範なドライブトレインおよびシャシー部品ポートフォリオ内でR&D予算を割り当てています。

自動車キングピン市場は現在37.2億ドルと評価されており、予測期間を通じて年平均成長率6.2%で成長すると予測されています。この軌跡は、中国とインドが他の地域と比較して数量成長に不均衡に貢献しているアジア太平洋地域の大型商用車生産における持続的な需要を反映しています。

2020年から2022年のサプライチェーンの混乱により、OEMの地域サプライヤー多様化への関心が高まり、現代WIAや日本精工などの韓国および日本のメーカーが恩恵を受けました。長期的な構造変化には、個別の部品よりも統合されたキングピンキット販売への移行が含まれており、これにより、大規模な車両群を管理する商用車フリート事業者にとって、設置の複雑さが軽減され、総所有コストが削減されます。

大型商用車のキングピンアセンブリは、ヨーロッパのECE R55や米国のFMVSS規制など、地域の車両安全基準に準拠する必要があり、最小耐荷重しきい値と疲労抵抗仕様が義務付けられています。EUと北米におけるより厳格な排出ガス規制と車両重量規制は、キングピンの再設計を間接的に推進しており、より軽量で高強度の材料は、更新された車軸およびステアリング適合フレームワークを満たすために同等または優れた耐荷重性能を満たす必要があります。