1. 2033年まで個人向け銀行カード市場を形成する技術革新にはどのようなものがありますか?

非接触NFC決済、トークン化、生体認証は、カードインフラを再構築する主要な研究開発分野です。JPモルガン・チェースやシティグループなどの発行会社は、AI駆動の不正検出に投資し、誤検出率と運用損失リスクを低減しています。バーチャルカードの発行とAPIベースのカード管理プラットフォームは、B2BおよびB2Cの展開サイクルを大幅に加速しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

個人向け銀行カード市場

個人向け銀行カード市場Research Associate

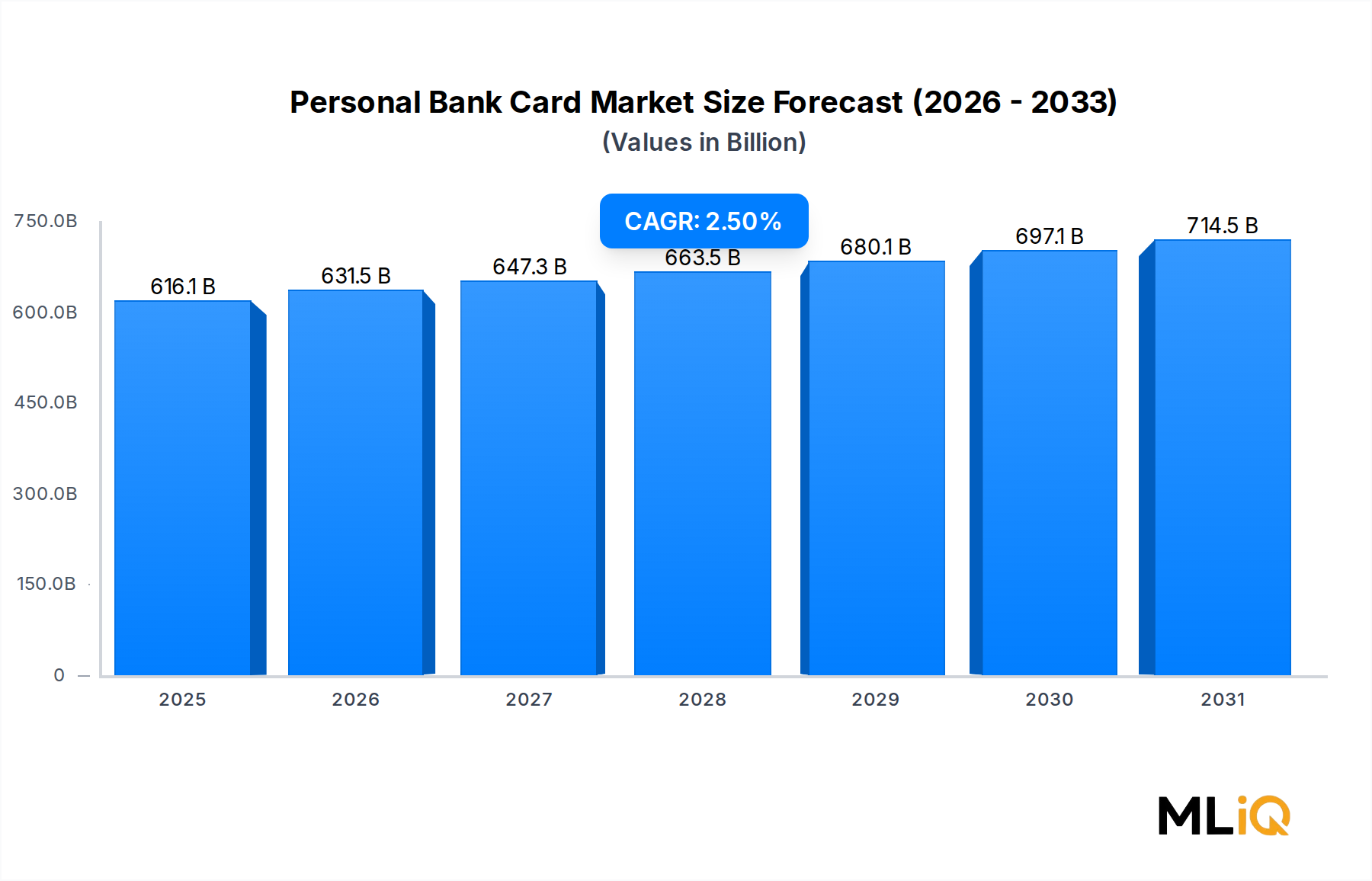

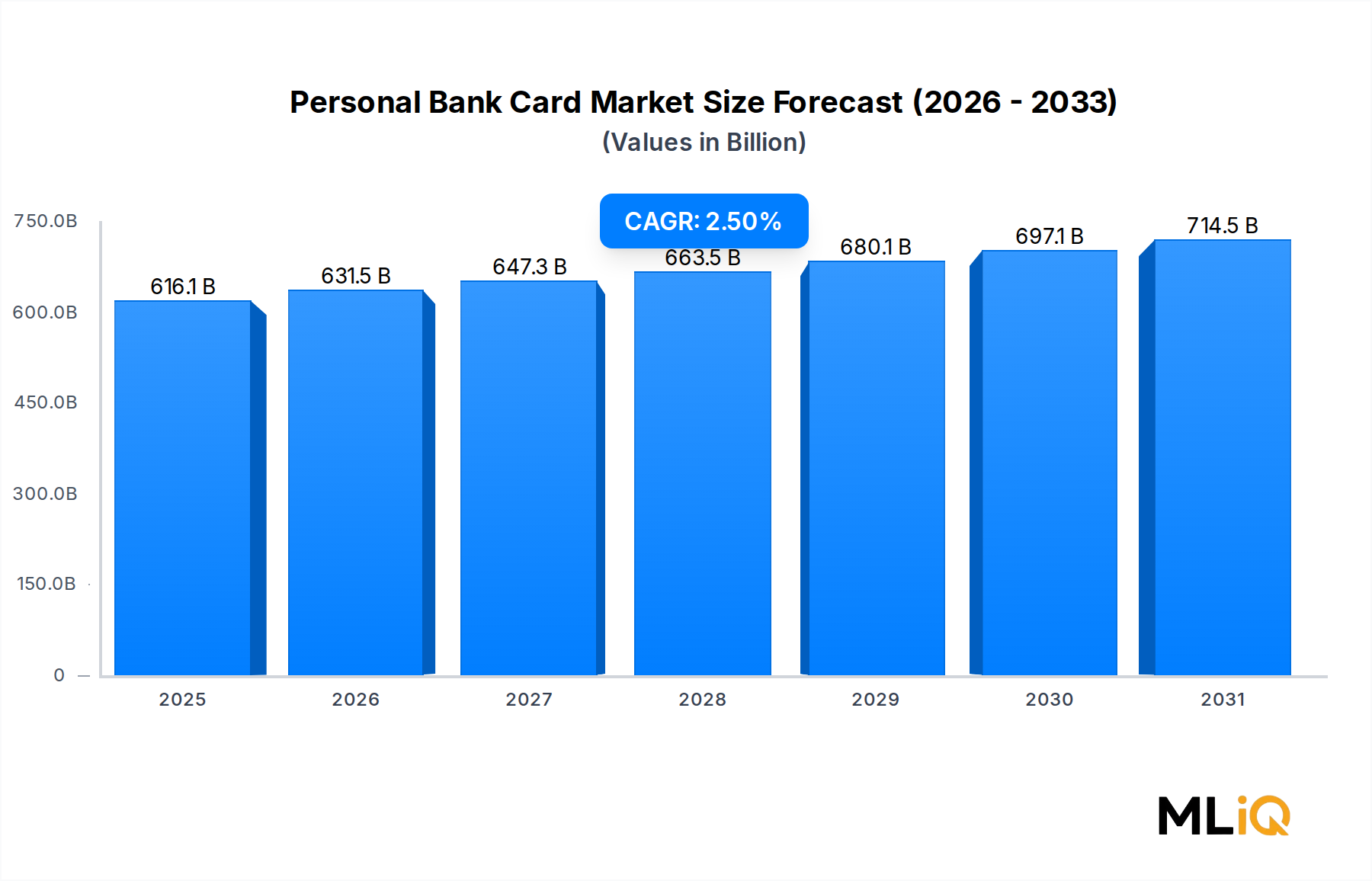

世界のパーソナル銀行カード市場は、2025年にUSD 616.14 billion (約92.4兆円) と評価されており、消費者および機関セグメント全体で着実かつ構造的に定着した需要を反映し、2033年まで年平均成長率2.5%で拡大すると予測されています。先進経済国における比較的に成熟した金融インフラ環境で事業を行っているにもかかわらず、市場はデジタル決済の導入加速、新興市場における金融包摂イニシアチブの拡大、および現金取引からカードベースの決済エコシステムへの移行の進行によって、一貫した成長を続けています。

この市場は、銀行および金融機関が個々の口座保有者に発行する、デビット、クレジット、プリペイド、チャージ、ストアードバリュー、フリート、ハイブリッドカード形式を含む、プラスチックおよびバーチャル決済手段の全範囲を網羅しています。モバイルウォレット、近距離無線通信(NFC)技術、組み込み型金融の融合が、販売時点およびEコマース環境におけるパーソナル銀行カードの発行、認証、利用方法を急速に再定義しています。

主な需要ドライバーには、世界的な消費者支出額の増加、カード導入を促進する報酬・ロイヤルティプログラムの普及、およびパンデミック後のEコマースの加速が挙げられ、これらは取引量をカードベースの経路へと構造的にシフトさせました。欧州のPSD2やアジア太平洋地域のオープンバンキング義務などの規制フレームワークも、金融機関にカード製品ポートフォリオの革新を促し、リアルタイムの支出分析やパーソナライズされたクレジット提供を可能にするアプリケーションプログラミングインターフェース(API)を統合させています。

南アジアおよび東南アジアにおける中間層所得水準の上昇、アフリカにおける政府から個人への(G2P)決済のデジタル化の増加、北米における継続的な消費者信用拡大といったマクロ経済的な追い風が、2.5%の年平均成長率の軌道を支えています。一方、インフレ圧力と金利上昇は、クレジットカードの収益性ダイナミクスに微妙な影響を与え、発行者にインターチェンジ手数料戦略とリスク調整後リターンモデルの再調整を迫っています。

2033年に向けて、パーソナル銀行カード市場は、生体認証の普及、トークン化標準、サブスクリプションエコノミーのユースケースにおけるバーチャルカード番号の発行増加から恩恵を受けると予想されます。グローバルなカードネットワークと発行銀行間の競争は激化し、フィンテックチャレンジャー、ネオバンク、ビッグテック企業が伝統的なカード発行関係を破壊しようとします。リアルタイムの不正検知、人工知能を活用したパーソナライズされた信用意思決定、シームレスなオムニチャネルカード体験に投資する機関は、予測期間において市場シェアを拡大する上で最も有利な立場にあります。

パーソナル銀行カード市場において、クレジットカードのサブセグメントは、他のカードタイプと比較して優れた収益化メカニズムにより、複数の経済サイクルを通じてその地位を維持し、総収益の最大のシェアを占めています。クレジットカードは、インターチェンジ手数料、年会費、リボルビング残高からの利息収入、ペナルティ手数料、そしてますます、加盟店や分析プラットフォームとのデータ収益化パートナーシップを通じて収益を生み出します。この多層的な収益構造により、クレジットカードはデビットカードやプリペイドカードの代替品と比較して、発行銀行やカードネットワークにとって不釣り合いなほど高い収益性を持ちます。

クレジットカードの優位性は、成熟市場における深く根付いた消費者行動によってさらに強化されています。例えば北米では、銀行口座を持つ成人におけるクレジットカードの普及率は70%を超え、カード製品に関連する総リボルビングクレジット残高は家計のバランスシートのかなりの部分を占めています。キャッシュバック、航空会社のマイレージ、ホテルポイント、購入保護を含むリワードエコノミーは、強力なスイッチングコストメカニズムとして機能し、アメリカン・エキスプレス、JPモルガン・チェース、キャピタル・ワンなどのプレミアム発行者にとって高いカード保有者維持率を生み出しています。

クレジットカード市場自体も、意味のある製品階層化が進んでいます。発行者は、ポートフォリオをマスマーケットカード(トランザクターや薄いファイルを持つ借り手向け)、プレミアムトラベルカード(高所得の頻繁な旅行者向け)、中小企業カード(自営業者や小規模事業者向け)へと細分化しています。このセグメンテーションにより、発行者はリスク調整後リターンを最適化しながら、発行可能な総量を拡大することができます。

パーソナル銀行カード市場の用途別内訳では、商業銀行が最大の流通チャネルを構成し、既存の預金および融資顧客関係を活用してカード製品を大規模にクロスセルしています。プライベートバンクは、高額な信用限度額とコンシェルジュサービスを特徴とするオーダーメイドのメタルカード提供を通じて超富裕層のカード保有者にサービスを提供し、中央銀行はますます、管轄区域内で事業を行うすべての発行者に利益をもたらす相互運用可能なカード標準を義務付けています。

クレジットカードセグメントのリーダーシップを牽引する主要プレイヤーには、アジア太平洋地域、ラテンアメリカ、米国にまたがる世界で最も地理的に多角化されたクレジットカードポートフォリオの一つを運営するシティグループ、世界中で数百万件のクレジットカード発行のネットワークバックボーンとして機能するマスターカード、およびそのプリファード・リワードプログラムを活用してリボルビングクレジットの離脱を大幅に減らしたバンク・オブ・アメリカ・コーポレーションが含まれます。

シェアの推移に関しては、アジア太平洋地域とサハラ以南アフリカでは、初めてのカード利用者が銀行口座に紐付いたデビットカードを通じて金融システムに参入しているため、デビットカード市場およびプリペイドカード市場がより速いペースで成長しているため、クレジットカードセグメントの優位性は拡大よりも統合に向かっています。しかし、絶対的な収益で見ると、クレジットカードは1枚あたりの経済性が優れていることと、旅行、外食、エンターテイメントといった経験型カテゴリーへの消費者支出の継続的なシフトにより、2033年まで市場で最も価値の高いセグメントであり続けるでしょう。これらのカテゴリーは、デビットカードよりもクレジットカードを通じて不釣り合いに多く資金調達されています。

Synchronyのようなデジタルネイティブなクレジットカード発行会社やネオバンク提携カードプログラムは、インスタントカード発行、AI駆動の信用限度額管理、およびより若くデジタルに精通した消費者層にアピールする組み込み型カードコントロールを展開することで、伝統的な発行会社に挑戦しています。これらの競争ダイナミクスは、従来の金融機関に技術投資サイクルを加速させ、より広範なデジタルバンキングプラットフォーム内にクレジットカードインフラをさらに組み込むことを強いています。

パーソナル銀行カード市場は、識別可能で定量化可能な一連のドライバーによって推進される一方で、成長速度を抑制する構造的および循環的な制約にも直面しています。

主要ドライバー — 金融包摂と銀行口座保有人口の拡大:世界銀行の最新のGlobal Findex調査によると、世界の成人約14億人が銀行口座を持たないままであり、カード発行会社にとって重要な開拓機会を提示しています。インド(Jan Dhan Yojana)、ブラジル(Pixとデビットカードインフラの統合)、ケニア(M-Pesaとデビットカードの連携)における政府主導の金融包摂プログラムは、初めてのカード導入を加速させ、直接的にパーソナル銀行カード市場全体に取引量をもたらしています。

副次ドライバー — Eコマース取引の成長:世界のEコマース売上高は、2026年までに小売総売上高の24%以上を占めると予想されており、カード不提示(CNP)取引が主要な決済経路として機能します。このオンラインコマースへの構造的シフトは、アドレス可能なカード取引量を直接拡大させ、発行者のインターチェンジ収益と決済プロセッサーのネットワーク手数料収益の両方を増加させます。

第三のドライバー — コンタクトレスおよびNFCの採用:コンタクトレス決済市場は2020年以降、爆発的に成長し、英国、オーストラリア、カナダなどの市場では、非接触型カード取引がすべての対面カード決済の50%を超えています。これにより、以前は現金が主流だった少額取引を中心に、カード利用頻度が増加しています。

主要な制約 — インターチェンジ手数料規制:米国のダービン修正条項や、消費者デビットインターチェンジを0.2%、クレジットを0.3%に上限を設けるEUインターチェンジ手数料規制を含む、インターチェンジ手数料に対する規制上限は、取引あたりの発行者収益を直接的に圧縮します。アジア太平洋市場への同様の規制枠組みの拡大は、重大なマージン圧迫要因となります。

副次的な制約 — クレジット損失の増加:金利上昇環境の中で消費者負債水準が上昇するにつれて、クレジットカードポートフォリオの純償却率は増加しており、特に米国では、いくつかの主要発行者が2024年に延滞率の前年比増加を報告しています。これは、発行者レベルでの純収益性を圧縮する引当金費用を発生させます。

パーソナル銀行カード市場は、発行量、製品革新、地理的フットプリントを巡って競争する、集中したグローバル金融機関と決済ネットワークの集合体によって特徴付けられます。

マスターカード:日本を含む世界中で広く利用されている国際的なカードネットワークであり、数億枚のパーソナル銀行カード発行を支える取引処理および決済インフラを提供し、リアルタイム決済およびオープンバンキング機能を積極的に拡大しています。

アメリカン・エキスプレス:日本でもプレミアムカードの分野で高いブランド力を持ち、サービスを提供しています。ネットワークと主要発行者の両方として機能し、独自のクローズドループネットワークモデルを通じてプレミアムなポジショニングを維持しており、オープンループの競合他社と比較して優れた加盟店データ分析とカード会員の支出インサイトを可能にしています。

シティグループ:かつて日本で消費者向け銀行業務を展開していましたが、現在は法人金融サービスに注力しており、アジア、ラテンアメリカ、北米にわたるブランドおよび共同ブランドのカードプログラムを運営しており、国境を越えた取引処理において規模の優位性を提供しています。

JPモルガン・チェース:主に法人向け投資銀行業務を通じて日本市場に深く関与しています。米国最大の購入量別カード発行会社であり、チェース・サファイア・フランチャイズに根ざした業界をリードするリワードエコシステムを運営しており、高額支出のプレミアムカード会員を獲得する上で重要な役割を果たしています。

バークレイズPLC:英国に本社を置く主要発行者で、消費者およびビジネスカードセグメントの両方で強い存在感を示しています。英国国内市場を超えてカード収益基盤を多様化するため、主要な小売業者や旅行ブランドとの米国共同ブランドカードパートナーシップを戦略的に拡大しています。

PNCファイナンシャル・サービス・グループ:リテールバンキングプラットフォームに統合された成長中のカードポートフォリオを持つ米国の主要な地域銀行です。ターゲットを絞ったデジタル獲得キャンペーンを通じて、既存の預金顧客ベースへのカード普及を深めることに注力しています。

バンク・オブ・アメリカ・コーポレーション:プリファード・リワード・ロイヤルティ・プログラムを活用し、平均以上のカード会員維持率を達成しており、未払い残高に基づく米国のクレジットカード発行会社トップ5に常にランクインしています。

キャピタル・ワン:データ駆動型の信用引受モデルと、Capital One Shoppingブラウザ拡張機能を含む消費者向け技術投資によって際立っており、プライムおよびニアプライムの両方のクレジットカードセグメントで大きな市場シェアを獲得しています。

USAA:米軍コミュニティ向けに、軍人および退役軍人に合わせた高評価のカード製品を提供しており、業界全体と比較して例外的な顧客ロイヤルティ指標と低い償却率を維持しています。

シンクロニー:主要な米国小売業者や医療提供者との提携で発行されるプライベートラベルおよび共同ブランドのクレジットカードを専門としており、パーソナル銀行カード市場で最大の専門金融カードプログラムポートフォリオの一つを運営しています。

2025年1月:マスターカードは、生体認証カードプログラム(販売時点での指紋認証を可能にする)の対象をアジア太平洋地域および中東のさらに10市場に拡大し、2025年末までに3,000万枚以上の新規カード発行を目指すと発表しました。

2025年2月:JPモルガン・チェースは、リアルタイム不正検知アラート、ダイナミックCVV技術、および国際的なホスピタリティネットワークとの空港ラウンジアクセス提携の拡大を特徴とするチェース・サファイア・リザーブカードの強化版をリリースしました。

2025年3月:欧州銀行監督機構(EBA)は、CNPカード取引に対する強力な顧客認証(SCA)コンプライアンスに関する更新されたガイドラインを公表し、EU全体の発行者に3Dセキュア2.0の展開タイムラインを加速するよう促しました。

2025年4月:アメリカン・エキスプレスは、AIを活用した支出分類と統合会計ソフトウェア接続機能を組み込んだ、再設計された中小企業向けカード製品スイートを発表し、成長する自営業者およびギグエコノミーのカード保有者セグメントをターゲットにしました。

2025年4月:キャピタル・ワンは、ディスカバー・ファイナンシャル・サービス社の買収を完了し、未払い融資残高で米国最大のクレジットカード発行会社となり、Visaやマスターカードと直接取引処理で競争できる独自のカードネットワークを確立しました。

2025年5月:シンクロニーは、主要な米国医療ネットワークとの共同ブランドカードパートナーシップの複数年更新を発表し、医療金融セグメントでのポートフォリオを拡大し、約400万件の新規カード口座を発行ベースに追加しました。

2025年5月:バンク・オブ・アメリカ・コーポレーションは、モバイルバンキングアプリケーションを通じて、すべての消費者クレジットカード保有者向けに仮想カード番号生成機能を開始し、オンライン取引のセキュリティを強化し、デジタルチャネルでのカード利用を促進しました。

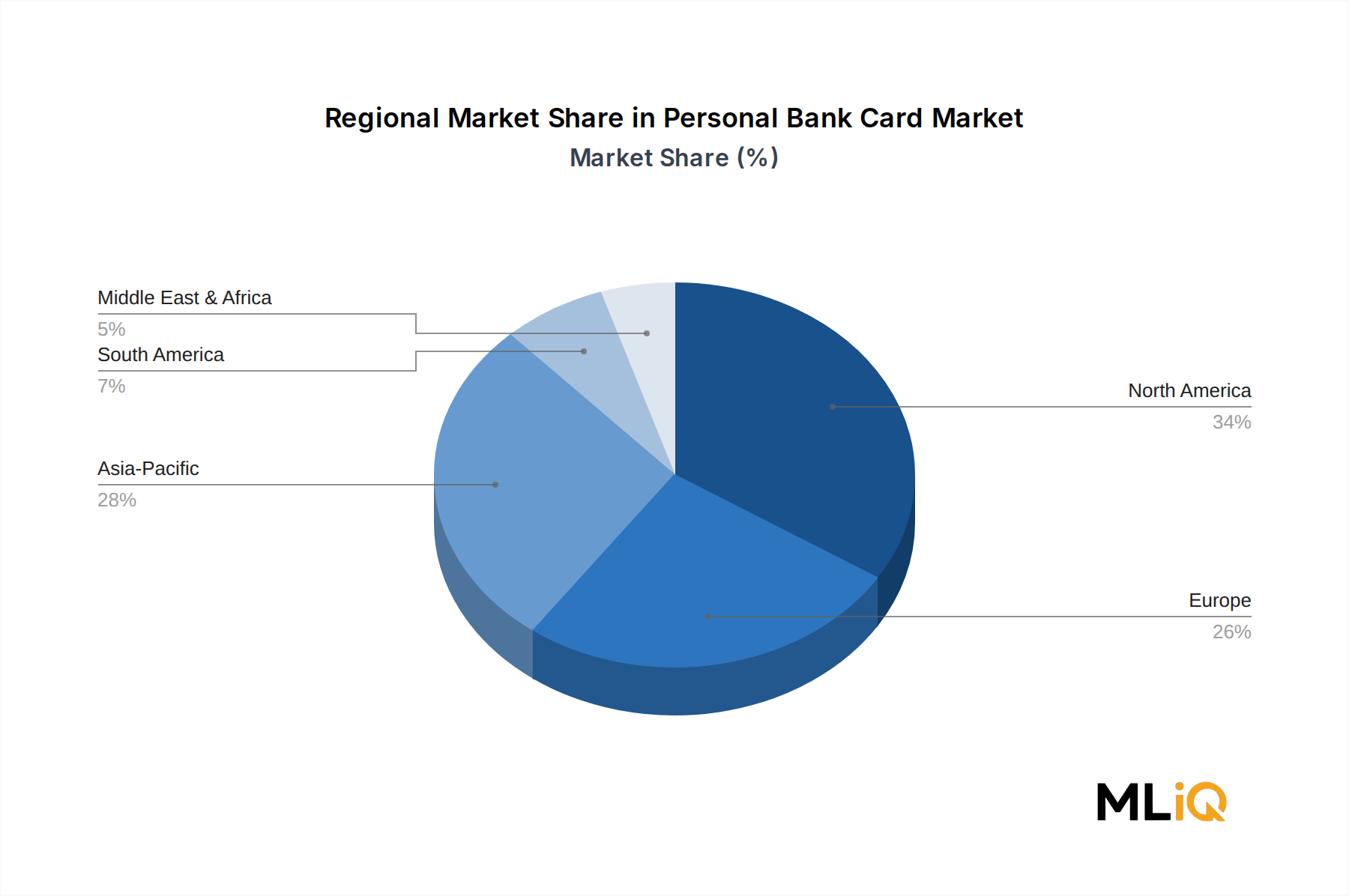

パーソナル銀行カード市場は、成長率、製品構成、および根本的な需要ドライバーの点で、地域によって顕著な異質性を示しており、金融インフラの成熟度、規制環境、消費者の行動の違いを反映しています。

北米は最も成熟し、収益の高い地域であり、2025年の世界市場総額の推定35〜38%を占めます。米国は、高度に発展したクレジットカードエコシステムを通じて地域収益の大部分を牽引し、プレミアムカード製品、共同ブランドパートナーシップ、およびリボルビングクレジットが多額のインターチェンジおよび利息収入を生み出しています。地域の年平均成長率は約1.8〜2.0%と推定されており、カード普及率の市場飽和とインターチェンジ手数料改革議論からの規制的逆風を反映しています。カナダとメキシコは二次的な成長に貢献しており、メキシコは銀行インフラの拡大に伴い、より速い導入を示しています。

欧州は第2位の地域ブロックであり、推定収益シェアは25〜28%です。英国、ドイツ、フランスが地域取引量の中心であり、北欧諸国およびベネルクス市場全体で高いコンタクトレスカード普及率が見られます。PSD2およびEUインターチェンジ手数料枠組みの下での規制標準化は、発行者の収益性を抑制しますが、相互運用性を促進します。地域の年平均成長率は2.0〜2.3%と推定されており、東欧およびロシアはデビットカード発行においてより速い成長のポケットを代表しています。

アジア太平洋地域は最も急速に成長している地域であり、中国の巨大なデジタル決済エコシステム、インドのUPIリンクカード発行拡大、およびインドネシア、ベトナム、フィリピンにおける東南アジアの銀行口座保有人口の増加に牽引され、2033年まで年平均成長率3.5〜4.0%で拡大すると予測されています。日本と韓国は高いカード普及率を維持していますが、新規の増加率は低いです。この地域では金融テクノロジー市場が最も破壊的であり、スーパーアプリやネオバンクが伝統的な銀行カード発行会社と積極的に競争しています。

中東およびアフリカは、高い一人当たり所得水準に結びついたプレミアムおよびコンタクトレスカード製品の急速な導入を示すGCC諸国と、モバイルファーストのカード導入経路を持つサハラ以南アフリカにおける長期的な金融包摂成長機会を持つ、新興の高潜在力地域です。地域の年平均成長率は3.0〜3.5%と推定されています。

ブラジルとアルゼンチンに牽引される南米は、インフレと通貨の変動という複雑なマクロ環境を乗り越えていますが、ブラジルのフィンテックエコシステムとPix決済インフラが革新的なカード製品の連携を推進しています。地域の年平均成長率は約2.5〜3.0%です。

パーソナル銀行カード市場における価格ダイナミクスは、バリューチェーンのいくつかの明確かつ相互に関連する層(ネットワーク手数料、インターチェンジ料率、年間カード保有者手数料、リボルビング残高の金利設定)にわたって機能します。

ネットワークレベルでは、マスターカードとVisaがインターチェンジ手数料体系を設定し、カードネットワーク、発行銀行、およびアクワイアリング銀行間の取引あたりの収益分配を決定します。これらの体系は、カードタイプ、加盟店カテゴリー、取引規模によって階層化されており、インターチェンジ上限のある市場では規制によるオーバーライドの対象となります。規制された市場(特にEUとオーストラリア)におけるインターチェンジ手数料の圧縮は、発行者に、より高い年会費、リワードプログラムの寛大さの削減、およびリボルビング残高からの利息収入への依存増加を通じて補償することを余儀なくさせています。

メタルカード、超高限度額トラベルカード、ビジネスカードなどのプレミアムカード製品については、発行者は有意な価格決定力を示しており、米国の市場で年間USD 250–695 (約37,500円~約104,250円) の範囲で年会費を成功裏に引き上げています。これは、対応するベネフィット(ラウンジアクセス、トラベルクレジット、購入保護)が手数料コストを上回ると認識されている場合に、大きなカード会員離脱なしに達成されています。市場のプレミアムとマスマーケットカードティアへのこの二分化は、主要な発行者による意図的なマージン管理戦略を反映しています。

消費者銀行市場は、金利環境を通じてカード価格設定に広範な影響を与えます。中央銀行が2022年〜2024年に政策金利を積極的に引き上げた結果、米国のクレジットカードの年利(APR)は数十年来の高水準に達し、平均APRは2024年までに21%を超えました。これはリボルビングクレジットポートフォリオの利息収入に利益をもたらしましたが、同時に延滞リスクと、延滞手数料およびペナルティAPRに関する規制監視も高めました。

物理的なカード生産の原材料コスト—主に銀行インフラ市場とプラスチック基板価格によって駆動される—は、大規模な物理カード発行プログラムを管理する発行者にとって比較的小さいながらも無視できないコスト投入です。仮想カード発行とトークン化されたデジタル資格情報へのシフトは、物理カード生産コストを構造的に削減し、同時に不正経済学を改善しています。

決済処理市場は、加盟店、特に大規模小売業者との競争的な処理手数料ダイナミクスを通じてマージン圧力を及ぼします。これは、加盟店がますます二国間ネットワーク受入契約を交渉し、伝統的なカード処理インフラを迂回する代替決済経路を模索しているためです。

パーソナル銀行カード市場は、環境、社会、ガバナンスの側面においてESGの精査にますます晒されており、製品設計、サプライチェーン調達、および投資家関係戦略に重大な影響を与えています。

環境側面では、物理的なカード生産エコシステムは、従来のカード基板の大部分を占めるバージンPVCプラスチックへの依存を減らすよう、ますます強い圧力を受けています。標準的なPVCカードは、推定で約150グラムのCO2換算のカーボンフットプリントを持ち、世界中で毎年数十億枚のカードが交換されるため、その総環境影響は甚大です。これに対応して、バークレイズPLC、マスターカード、およびいくつかの欧州銀行を含む発行者は、リサイクルPVC、バイオ由来プラスチック、そして場合によっては耐久性が高く交換頻度の低いメタルカードへの移行を開始しています。デジタル決済市場の仮想(カード)への拡大は

日本におけるパーソナル銀行カード市場は、世界市場の重要な一部を構成していますが、その成長特性は他の地域とは異なります。世界市場が2025年に約92.4兆円と評価され、2033年までに年平均成長率2.5%で拡大すると予測される中、アジア太平洋地域は3.5〜4.0%と最も急速な成長を示しています。しかし、日本と韓国は高いカード普及率を維持しているものの、新規の増加率は相対的に低いとされています。これは、日本が既に成熟した金融インフラを持つ経済であり、高齢化社会や歴史的な現金志向といった特徴を反映しています。近年、政府主導のキャッシュレス決済推進策やポイント還元事業などにより、消費者の決済行動は現金からカードやQRコード決済へと着実にシフトしており、これにより市場は緩やかながらも安定した成長を続けています。

国内市場では、国際的なネットワークである「マスターカード」や「アメリカン・エキスプレス」が強い存在感を示す一方で、「JCB」は独自の国際ブランドとして国内外で広く利用されています。また、三井住友カード、三菱UFJニコス、楽天カード、クレディセゾン、イオンフィナンシャルサービスといった国内系カード会社が、消費者の多様なニーズに応えるために幅広い製品を提供しています。JPモルガン・チェースやシティグループなどの外資系金融機関も、主に法人向けサービスを通じて日本市場で活動しています。

日本におけるパーソナル銀行カード市場は、金融庁の監督下、「資金決済法」や「消費者契約法」といった規制フレームワークによって管理されています。これらの法規は、決済サービスの安全性、透明性、消費者保護を確保することを目的としています。国際的な決済セキュリティ標準であるEMVやPCI DSSも、国内のカード発行および処理システムにおいて広く採用されています。

流通チャネルは多岐にわたり、従来の銀行窓口に加え、オンラインでの申し込みや、小売店、航空会社、鉄道会社との提携による共同ブランドカードが普及しています。日本の消費者は、利便性とセキュリティを重視し、ポイントやマイルなどのロイヤルティプログラムに積極的に参加する傾向があります。クレジットカードは広く普及していますが、欧米と比較してリボルビング払いよりも一括払いや分割払いの利用が多く、負債残高を抱えることへの抵抗感が強いとされています。デビットカードの利用も増加傾向にあり、交通系ICカード(Suica, PASMOなど)に代表されるプリペイドカードは、モバイルウォレットとの連携を通じて日常生活に深く浸透しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基盤は厳格な一次調査フレームワークに基づいており、2026~2034年の予測期間を対象としたパーソナルバンクカード市場調査に費やされた総調査時間の70~80%を占めます。一次データは、パーソナルバンクカードエコシステムのグローバルバリューチェーン全体で実施された構造化インタビュー、専門家相談、および独自の調査を通じて収集されました。

インタビュー対象のバリューチェーン企業タイプ:

インタビュー対象の主要なステークホルダーの役職:

一次データ収集手段には、30~45分間の詳細な電話およびビデオインタビューが含まれ、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの350人以上の検証済み回答者に実施された構造化された定量的調査によって補完されました。すべての回答者は、パーソナルバンクカード市場への直接的な運用上または戦略的な関与についてスクリーニングされました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| カード商品・決済戦略責任者 | 32% |

| 最高リスク・不正担当責任者 | 24% |

| カードオペレーション・スキーム管理ディレクター | 22% |

| リテールバンキング・デジタルチャネル担当副社長 | 22% |

| Company Type | Representation (%) |

|---|---|

| カード発行金融機関(銀行・ネオバンク) | 34% |

| カードネットワークおよび決済スキーム運営者 | 22% |

| カードパーソナライゼーションおよび製造ベンダー | 16% |

| 決済処理およびアクワイアリング技術プロバイダー | 18% |

| 規制コンプライアンスおよびカードプログラム管理コンサルタント | 10% |

残りの調査時間の20~30%は、一次調査結果の検証、地理的またはセグメント固有のデータギャップの埋め合わせのために、二次調査、業界ベンチマーキング、およびデスクベース分析に充てられました。

利用した金融データベースおよびデータアグリゲーター:

政府および規制機関の情報源:

参照した業界団体および規制機関:

二次データは、出版時期(2021年以降の情報源を優先)、地理的粒度、方法論的透明性について厳しく評価された上で、分析フレームワークに組み込まれました。

パーソナルバンクカード市場の市場規模策定は、一次インタビュー結果、規制開示情報、金融データベース入力からの多段階データ三角測量によって検証された、ハイブリッドなトップダウンおよびボトムアップモデリングアプローチを用いて実行されました。

トップダウンアプローチ:地域および世界のカード決済市場価値は、中央銀行の決済統計およびBIS CPMIデータから取得され、一次調査および発行会社の財務開示から得られた検証済みの市場シェア比率を使用して、カード商品タイプ(デビット、クレジット、プリペイド、チャージ、ストアードバリュー、フリート)およびアプリケーションセグメント(プライベートバンク、商業銀行、中央銀行支援プログラム、個人、その他)に分類されました。

ボトムアップアプローチ:国レベルの市場規模は、以下の主要指標と変数を用いて個別に構築されました:

国レベルのボトムアップ推定値は、その後、地域合計に集計され、反復的な三角測量プロセスを通じてトップダウンベンチマークと照合されました。±8%を超える差異が生じた場合は、最終値が確定する前に再インタビュープロトコルまたは補足的なデスク調査が実施されました。

予測方法論:2026年~2034年の予測期間において、各セグメントおよび地域について複合年間成長率(CAGR)が算出されました。これは、過去のトレンド回帰、一次調査から得られた需要シグナル(例:非接触型決済の普及速度、金融包摂に向けた規制推進、銀行口座未保有人口におけるプリペイドプログラムの拡大)、およびマクロ経済指標(GDP成長率、消費者支出指数、デジタル決済インフラ投資)の組み合わせを用いて行われました。

本レポートに含まれるすべてのデータ入力、モデル出力、および予測は、構造化された多段階の品質保証プロセスを通じて、85~90%の保証された推定精度レベルを達成しています。

三角測量プロトコル:すべてのデータポイントは、最終データセットに含める前に、少なくとも3つの独立した情報源(一次インタビューから得られた入力、規制機関または政府統計の開示情報、金融データベースの記録のそれぞれ最低1つ)に対して検証されます。

ピアレビューおよび専門家検証:予備的な調査結果およびセグメントレベルの市場規模推定値は、カード発行、決済ネットワーク運営、および金融規制分野から選ばれた5人の独立した主題専門家のパネルと共有されました。専門家のフィードバックは、構造化されたデルファイ方式の合意プロセスを通じて組み込まれました。

整合性チェック:すべての地域およびセグメントのマトリックスに自動的な論理的整合性チェックが適用され、加算の一貫性(例:国レベルの推定値の合計が地域合計と一致すること、製品タイプセグメントの合計がアプリケーションレベルの総計と一致すること)が確保されました。

継続的なデータ更新:本レポートは購入日時点の最新情報に更新されます。ご注文完了後、当社の調査チームは、中央銀行の発表、主要発行会社の収益開示、規制発表など、すべてのデータソースの最終確認を行い、納品されるレポートが最新の市場インテリジェンスを反映していることを保証します。初回発行後、納品前に特定された重要な進展は、追加料金なしで最終版に組み込まれます。

非接触NFC決済、トークン化、生体認証は、カードインフラを再構築する主要な研究開発分野です。JPモルガン・チェースやシティグループなどの発行会社は、AI駆動の不正検出に投資し、誤検出率と運用損失リスクを低減しています。バーチャルカードの発行とAPIベースのカード管理プラットフォームは、B2BおよびB2Cの展開サイクルを大幅に加速しています。

カード発行およびカード連携型報酬インフラを対象とするフィンテック挑戦者は、近年世界中で40億ドルを超えるVC資金を調達し、バークレイズPLCやバンク・オブ・アメリカなどの既存企業にパートナーシップ戦略の加速を迫っています。カードレールが非銀行プラットフォームに統合されるにつれて、組み込み型金融モデルはPEからの関心を集めています。キャピタル・ワンとシンクロニーは、共同ブランドおよびプライベートラベルカードセグメントでの市場シェアを守るため、戦略的買収を追求してきました。

クレジットカードとデビットカードは、主要な製品タイプセグメントであり、2025年には総額6161.4億ドルの市場基盤の大部分を占めます。用途セグメントでは、商業銀行と個人が最も発行量の多いチャネルです。プリペイドカードとストアードバリューカードは、銀行口座を持たない人口へのアクセスプログラムや給与支払いユースケースに牽引され、最も急速に成長しているサブセグメントです。

米国ではFedNow、欧州ではSEPA Instantなどの口座間(A2A)即時決済レールは、マスターカードやアメリカン・エキスプレスを含むカードネットワークにとって構造的なバイパスの脅威となります。Apple PayやGoogle Payのようなデジタルウォレットは、物理的なカード層を抽象化し、消費者のロイヤルティをカードブランドからデバイスエコシステムへと移行させています。BNPLプラットフォームは、カード発行なしで販売時点での分割払い信用を提供することで、リボルビングクレジットカードの有用性をさらに低下させています。

マスターカードとアメリカン・エキスプレスがグローバルネットワーク層を支え、JPモルガン・チェース、バンク・オブ・アメリカ、キャピタル・ワンが米国のカード発行量と債権でリードしています。PNCファイナンシャル・サービス・グループとUSAAは、それぞれ地域および軍事/アフィニティセグメントで大きなシェアを占めています。シンクロニーは、主要小売業者と提携して固定客の支出を獲得することで、プライベートラベルクレジットカード分野を支配しており、ネットワーク事業者とカード発行者の間で二層の競争構造を作り出しています。

カード発行会社は、PVCベースのカード素材をリサイクルまたはバイオ由来の素材に置き換えるよう圧力を強めています。バークレイズPLCと一部の欧州銀行は、2026年までに100%リサイクルプラスチックカードへの移行を約束しています。マスターカードがCarbon Calculator APIを通じて試験的に導入したカーボン追跡カード機能は、ESG意識の高いカード保有者の間で支持を得ています。EUの規制枠組みも、金融商品の炭素排出量に関する透明な報告を義務付けており、カード連携型融資ポートフォリオに間接的に影響を与えています。