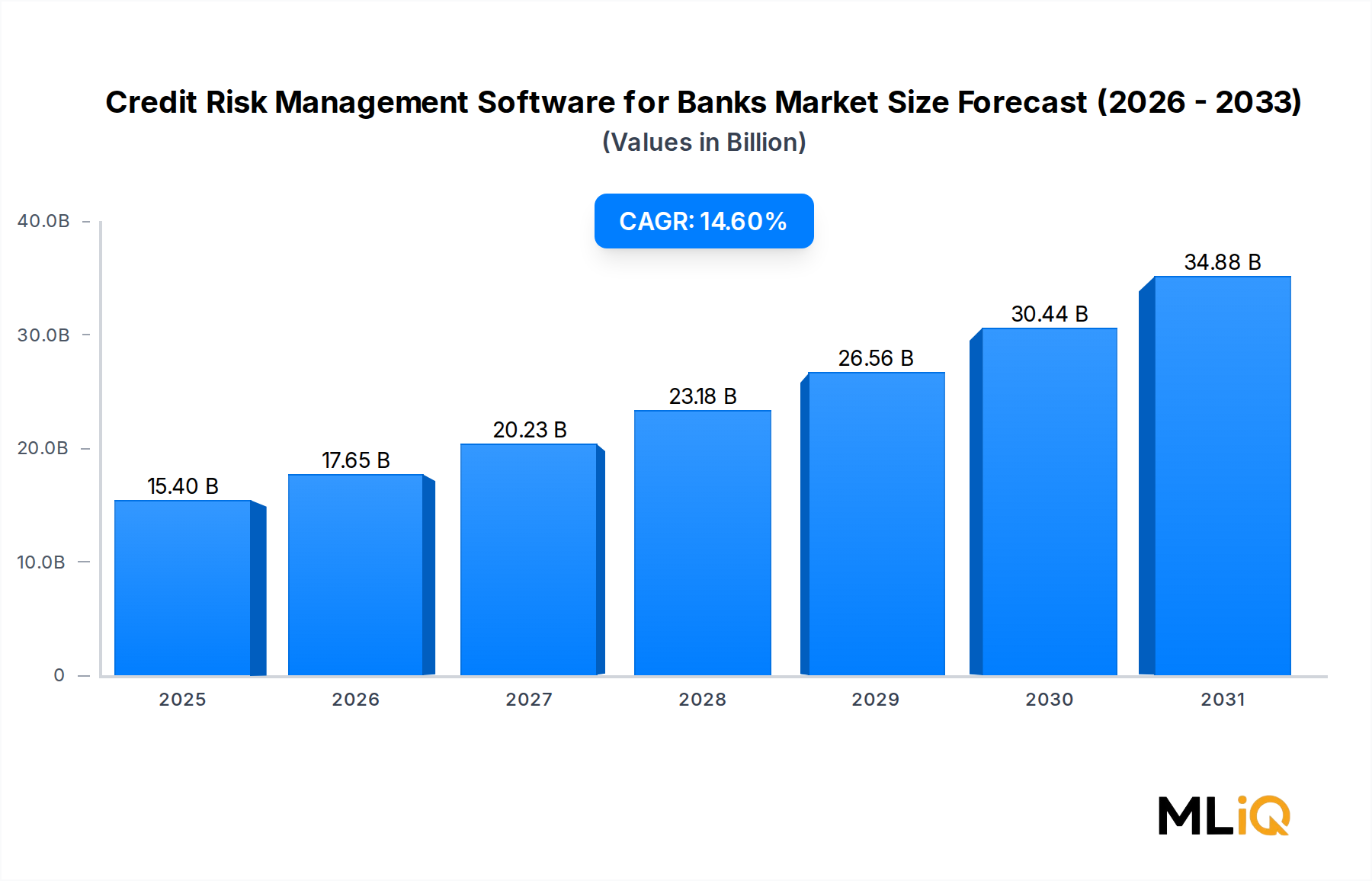

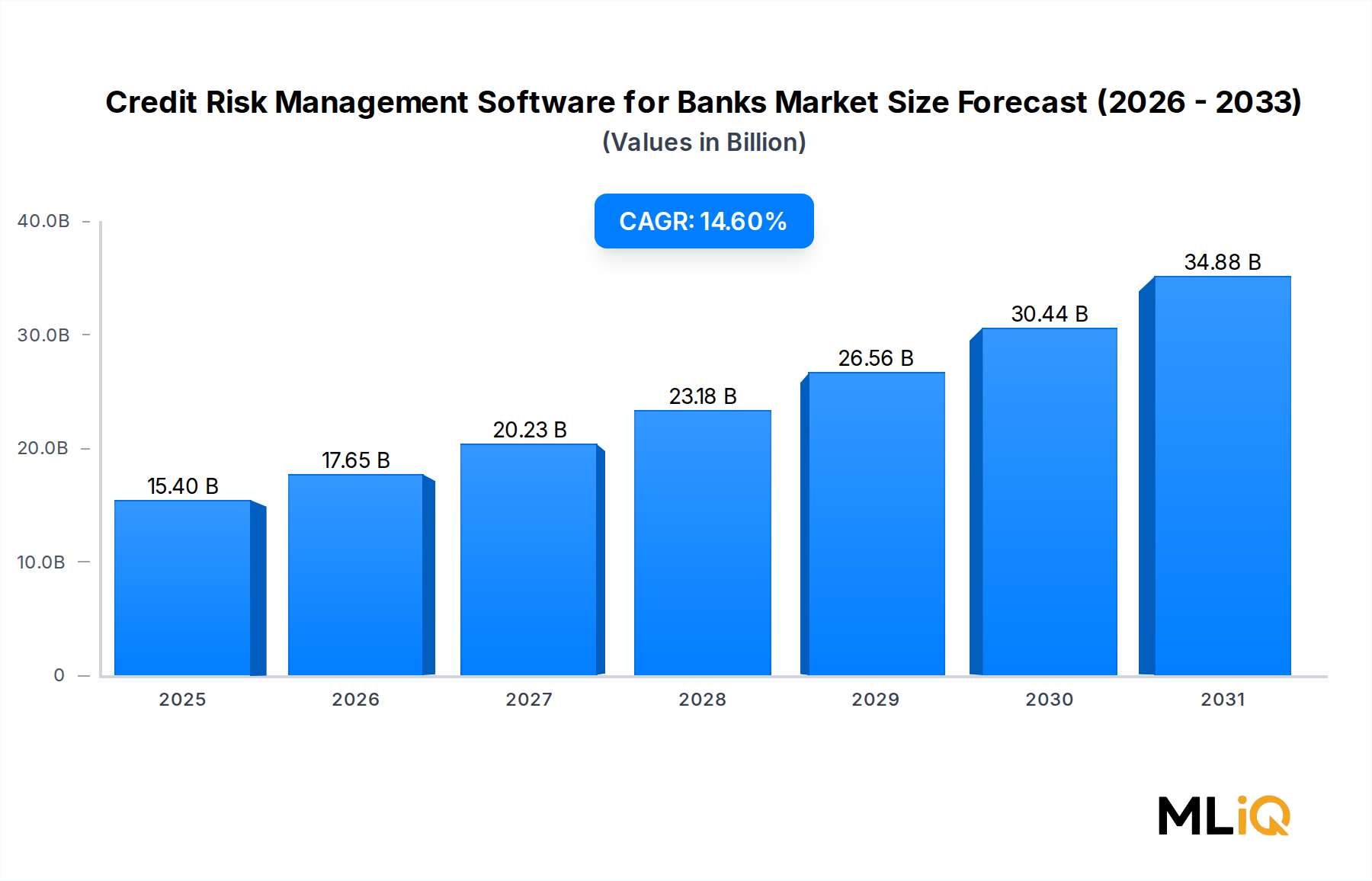

銀行向け信用リスク管理ソフトウェア市場の主要な洞察 世界の銀行向け信用リスク管理ソフトウェア市場は、2024年 に154億ドル (約2兆3,870億円)と評価されており、2033年 までに年平均成長率(CAGR)14.6% で拡大し、予測期間終了時には推定528億ドル に達すると予測されています。この堅調な成長軌道は、リテール、法人、ソブリン貸付ポートフォリオ全体で、ますます複雑化する信用エクスポージャーを管理する必要性が銀行や金融機関の間で加速していることに支えられています。

銀行向け信用リスク管理ソフトウェア市場の市場規模 (Billion単位) 規制圧力は、最も強力な構造的推進要因の一つであり続けています。バーゼルIVの実施期限、米国の現行予想信用損失(CECL)基準、国際財務報告基準第9号(IFRS 9)は、一貫して銀行に粒度が高く、将来を見据えた信用損失モデルの維持を義務付けています。これらの要件を満たせない金融機関は、自己資本賦課金や風評上のペナルティに直面するため、高度なソフトウェアプラットフォームに対する喫緊のコンプライアンス主導の需要が生まれています。

2022年以降のマクロ経済環境は、高金利、信用スプレッドの引き締め、新興市場における不良債権(NPL)比率の上昇を特徴としており、信用リスクインフラの戦略的優先順位をさらに高めています。北米、ヨーロッパ、アジア太平洋地域の中央銀行は、貸出資産の質に対する継続的な監視を表明しており、商業銀行はテクノロジーの刷新を加速させています。

人工知能(AI)と機械学習の統合は、市場内で最も変革的な技術トレンドです。銀行におけるAI市場 のダイナミクスを活用するプラットフォームは、リアルタイムのデフォルト確率(PD)スコアリング、自動早期警戒システム、および規制上のモデルリスクガバナンス要件を満たすための説明可能なAI(XAI)モジュールを提供しています。ベンダーは、非構造化借り手データを解釈するために自然言語処理を組み込み、グラフ分析ツールは、相互接続された債務者ネットワーク全体でカウンターパーティ集中リスクをマッピングしています。

オンプレミス展開からクラウドネイティブアーキテクチャへの移行は、競争環境を再構築しています。クラウド展開は、弾力性のあるスケーラビリティ、総所有コストの削減、および手動パッチ適用なしでの継続的な規制更新サイクルを提供します。これらは、IT予算が限られている中堅銀行によって高く評価される属性です。この移行は、金融機関がエンドツーエンドのデジタル変革を追求する中で、より広範なコアバンキングソフトウェア市場 の成長と密接に関連しています。

2033年 までの将来予測では、ティア1ベンダー間の統合と、ニッチなAIネイティブな挑戦者の積極的な拡大が示唆されています。アジア太平洋地域および中東の銀行は、信用インフラの近代化がまだ初期段階にあるため、最大のグリーンフィールド機会を代表しています。オープンバンキングの義務化と代替データソースの交差は、信用格付けを再定義し、銀行向け信用リスク管理ソフトウェア市場の参加者を次なる金融サービスイノベーションの中心に位置付けます。

銀行向け信用リスク管理ソフトウェア市場におけるクラウド展開の優位性 すべての展開様式の中で、クラウドベースの信用リスク管理ソフトウェアは、2024年 の収益シェアで主要なセグメントとして浮上し、市場総収益の推定58% を占めています。この優位性は、世界の銀行におけるIT調達哲学の構造的転換を反映しており、資本集約的なオンプレミスインフラストラクチャから、サブスクリプションベースのサービス指向型デリバリーモデルへと移行しています。

クラウド展開の魅力は多角的です。第一に、運用上の俊敏性:クラウドプラットフォームにより、銀行は規制モデルの更新(PD、LGD、EADパラメータフレームワークの改訂など)を数四半期ではなく、数日以内に展開できます。この速度は、COVID-19パンデミック中や2023年の米国地域銀行ストレスイベントで発生したように、規制当局が緊急ガイダンスを発行する際に極めて重要です。第二に、コスト効率:クラウドの総所有コスト(TCO)は、ハードウェアの減価償却、保守労務、災害復旧インフラを考慮すると、オンプレミス展開と比較して5年間の期間で通常30~45% 低くなります。

第三に、そしてますます重要性を増している点として、クラウドネイティブプラットフォームは、隣接するテクノロジーエコシステムとの優れた統合パスを提供します。クラウド信用リスクエンジンを展開する銀行は、標準化されたRESTおよびGraphQLインターフェースを介して、融資実行ソフトウェア市場 ソリューション、信用情報機関API、リアルタイム取引監視システムにシームレスに接続できます。この相互運用性により、信用意思決定ワークフローにおけるデータレイテンシが削減され、意思決定速度が顧客獲得率に直接影響するリテールおよび中小企業向け貸付にとって重要な利点となります。

クラウドセグメントを支える主要プレーヤーには、IFRS 9およびCECL計算エンジンを統合したクラウドネイティブFusion Riskプラットフォームを提供するFinastra、コアバンキングワークフローと密接に連携するクラウド展開オプションを提供するOracle FLEXCUBE、およびS/4HANA財務連結モジュールと統合するクラウド信用管理スイートを提供するSAPが含まれます。FICOのクラウドOriginationsプラットフォームとExperianのPowerCurve信用リスクプラットフォームも、特にリテールおよび消費者向け貸付セグメントで際立っています。

クラウドセグメントのシェアは単に成長しているだけでなく、加速するペースで統合が進んでいます。オンプレミス導入は、レガシー規制上の制約やデータ主権要件(特にドイツ、中国、一部のGCC管轄区域)を持つ大規模なティア1銀行にとっては依然として重要ですが、完全に隔離された展開ではなく、ハイブリッドクラウドアーキテクチャに限定されることが増えています。2020年 という最近までオンプレミスソリューションを義務付けていた機関でさえ、現在はリスク計算エンジンをプライベートクラウド環境に移行させるハイブリッドモデルを追求しています。

地域銀行、信用組合、マイクロファイナンス機関を含む銀行セクターの中小企業(SME)は、クラウド導入を不釣り合いに推進しています。これらの機関は、オンプレミスリスクインフラを維持するための社内IT能力を欠くことが多く、ベンダー管理の規制コンプライアンス更新から最も恩恵を受けます。SME銀行セグメントの急速なデジタル化は、自動報告および監査証跡要件がプラットフォーム選択基準を推進する、より広範な規制コンプライアンスソフトウェア市場全体の成長と密接に関連しています。

この市場の中心にあるBFSI分野は、スケーラビリティとベンダーエコシステムの統合を優先するデジタル変革プログラムを通じて、クラウドの勢いを強化しています。銀行向け信用リスク管理ソフトウェア市場が成熟するにつれて、クラウドセグメントの優位性はさらに強まり、2033年 までに世界のティア2およびティア3銀行機関全体で移行サイクルが完了するにつれて、その収益シェアは68~72% に達すると予測されています。

銀行向け信用リスク管理ソフトウェア市場の主要な推進要因と制約 推進要因1:規制義務の強化

G20管轄区域全体でのバーゼルIVの導入、および欧州連合における完全なコンプライアンス期限が2025年1月 から始まることは、最も定量化可能な単一の推進要因です。バーゼルIVの信用リスクに対する改訂された標準的手法は、銀行にリスク加重資産(RWA)計算の再調整を要求し、バーゼル委員会は、対象となる機関の平均RWAが72% 増加すると推定しています。この資本への影響は、信用インフラのアップグレードを直接的に強制しています。

推進要因2:不良債権比率の上昇

IMFの金融安定報告書によると、2023年にG20の銀行システム全体で平均2.3% だった世界のNPL比率は、商業用不動産ストレスと消費者信用の正常化を受けて、2025年 までに3.1% に向かって上昇すると予測されています。NPL比率の100ベーシスポイントの上昇は、過去にティア2銀行の信用リスク技術調達予算が18~22% 増加することと相関しており、機関は早期警戒システムへの投資を優先しています。

推進要因3:AIと機械学習の採用

ベンダー調査によると、世界の銀行の67% が2026年 までに機械学習モデルを信用スコアリングワークフローに統合する計画であり、これは2022年 の31% から増加しています。この移行は、モデルの説明可能性、チャンピオン・チャレンジャーテスト、およびモデルリスク管理(MRM)ガバナンスフレームワークをサポートするプラットフォームに対する需要を加速させています。これらの機能は、信用スコアリングソフトウェア市場の成長の物語の中心です。

制約1:データ主権と国境を越えたデータ転送制限

ヨーロッパの一般データ保護規則(GDPR)、中国の個人情報保護法(PIPL)、およびインドのデジタル個人データ保護法は、全体として国境を越えたデータフローを制限しています。集中型クラウド信用リスクプラットフォームを展開する多国籍銀行にとって、これらの規制はコンプライアンスの複雑性を生み出し、実装期間を推定6~12ヶ月 延長し、総展開コストを15~25% 増加させます。

制約2:モデルリスクガバナンスの複雑性

AI駆動型信用モデルが普及するにつれて、米連邦準備制度理事会(SR 11-7)、欧州銀行監督機構(EBA/GL/2023)、およびイングランド銀行からの規制ガイダンスは、モデル検証プロセスをますます精査しています。説明可能で監査可能なモデルを維持するという要件は、信用リスクプラットフォーム内でのAI採用のペースを制約しており、特に精度向上をもたらすものの、直接的な規制説明が困難な深層学習アーキテクチャにとっては顕著です。

銀行向け信用リスク管理ソフトウェア市場の競争エコシステム Oracle FLEXCUBE: Oracle Japanは日本市場で強力なプレゼンスを持ち、金融機関向けにソリューションを提供しています。Oracle FLEXCUBEは、信用リスク管理をコアバンキングプラットフォーム内にネイティブに統合し、統一されたデータアーキテクチャ内で信用スコアリング、限度額管理、担保追跡を可能にします。Oracle Cloud Infrastructure上でのクラウド展開は、新興市場の銀行の間で牽引力を獲得しています。

SAP: SAPジャパンも国内大手企業に広く導入されています。SAPは、S/4HANA Financial Risk and Treasury Managementモジュールに組み込まれたエンタープライズグレードの信用リスク機能を提供し、ディープなERP統合を必要とするティア1のグローバル銀行を対象としています。AIを活用した信用監視への最近の投資は、法人および貿易金融信用リスクセグメントにおいてSAPを差別化しています。

SAS: SAS Institute Japanは高度な分析ツールで日本の金融機関を支援しています。SAS Instituteの信用リスク管理プラットフォームは、その高度な計量経済モデリング、シナリオシミュレーション、および規制資本計算機能のために、ティア1銀行の間で広く展開されています。SASのモデルリスク管理モジュールは、SR 11-7コンプライアンス自動化における市場リーダーとして認識されています。

FICO: FICOジャパンは消費者信用リスク分野で実績があります。FICOのOriginations Manager、Blaze Advisor、およびFICO Scoreプラットフォームは、世界の消費者信用リスク意思決定を支配しており、FICO Scoreは米国トップ貸付機関の90%以上 で使用されています。FICOのエンタープライズ信用リスクおよび不正分析への拡大は、BFSI分野内での対象市場を広げています。

Experian: Experian Japanは与信情報サービスとリスク管理ソリューションを提供しています。ExperianのPowerCurveおよびAscendプラットフォームは、45カ国にわたる独自の消費者信用情報データ資産を活用し、リテールおよびSME銀行の信用意思決定をサポートしています。同社のオープンエコシステムアプローチは、融資実行ソフトウェア市場のベンダーランドスケープとのシームレスな統合をサポートします。

Finastra: Finastraもアジア太平洋地域で活動しており、日本市場でも存在感を示しています。主要なグローバル金融ソフトウェアプロバイダーであるFinastraの信用リスクスイートは、IFRS 9プロビジョニング、PD/LGD/EADモデルライブラリ、および統合されたストレス試験エンジンを網羅し、130カ国8,500以上の金融機関に展開されています。同社のオープンプラットフォーム戦略は、FusionFabric.cloudマーケットプレイスを通じてサードパーティ統合を加速します。

Moody's: ムーディーズ・ジャパンは信用格付けとリスク分析ソリューションを提供しています。Moody's Analyticsは、市場標準の信用ベンチマーキングとカウンターパーティリスク分析を必要とする銀行に、RiskCalc、CreditLens、およびExpected Default Frequency(EDF)プラットフォームを提供しています。40年以上にわたる世界の信用履歴にわたる同社独自のデフォルトデータベースは、比類のないモデルキャリブレーションデータを提供します。

Genpact: Genpactもアジア地域、特に日本での金融サービス業務プロセスアウトソーシングと技術展開で実績があります。Genpactは、信用リスク業務におけるテクノロジー展開とマネージドサービスを組み合わせ、銀行に統合されたアウトソーシングおよびソフトウェアモデルを提供します。同社のCoraプラットフォームは、より広範なリスクプロセス自動化ワークフロー内にAI駆動型信用分析を組み込んでいます。

Revel Solutions: Revel Solutionsは、コミュニティ銀行および地域銀行向けのオーダーメイドの信用リスクモデル開発および検証サービスを専門とし、既製のプラットフォームとカスタムモデル要件間のギャップを埋めています。同社は、米国のミッドマーケット銀行向けのCECLアドバイザリーおよびモデル実装に特に積極的に活動しています。

Core Working Capital: Core Working Capitalは、貿易金融およびサプライチェーン信用リスク分析に焦点を当て、売掛金融資、インボイス割引、信用状ポートフォリオにおける債務者評価のための専門ツールを銀行に提供しています。

銀行向け信用リスク管理ソフトウェア市場の最近の動向とマイルストーン 2024年1月 :Moody's Analyticsは、ジェネレーティブAI機能を組み込んだCreditLensプラットフォームの強化版をリリースし、地域銀行の商業貸付チームを対象に、自動信用メモ作成と借り手財務展開を可能にしました。

2024年3月 :SAPは、Google Cloudとの戦略的パートナーシップを発表し、Google Cloudのソブリンクラウドインフラストラクチャに信用リスクおよび財務リスク管理スイートを展開しました。これは、DORA(デジタル運用回復力法)に基づくEUのデータ所在地要件に特に対処するものです。

2024年5月 :Finastraは、英国を拠点とするAIモデル検証スタートアップの少数株式取得を完了し、2025年 のEBAストレス試験サイクルに先立ち、モデルリスクガバナンス能力を強化しました。

2024年7月 :FICOはFICO Platformバージョン14.0をリリースし、フェデレーテッド機械学習機能を導入しました。これにより、銀行は生の顧客データを共有することなく、複数の機関間で共同で信用リスクモデルを訓練することが可能になり、プライバシー保護AI要件に対処しています。

2024年9月 :Experianは、汎アフリカの銀行コンソーシアムと提携し、12のサブサハラアフリカ市場でPowerCurve信用意思決定プラットフォームを展開しました。これは、フロンティア銀行市場における西洋の信用リスクプラットフォーム浸透の大幅な拡大を意味します。

2024年11月 :バーゼル銀行監督委員会は、内部格付手法(IRB)信用リスクモデルにおける機械学習の使用に関する最終ガイダンスを公表しました。これは、2025年 のティア1銀行におけるAI採用を加速させると期待される規制上の明確化を提供します。

2025年2月 :Oracle FLEXCUBEは、クラウドプラットフォーム向けに事前構成されたIFRS 9およびCECLデュアルレポートモジュールのリリースを発表しました。これは、中堅銀行の規制報告実装期間を最大40% 短縮するように設計されています。

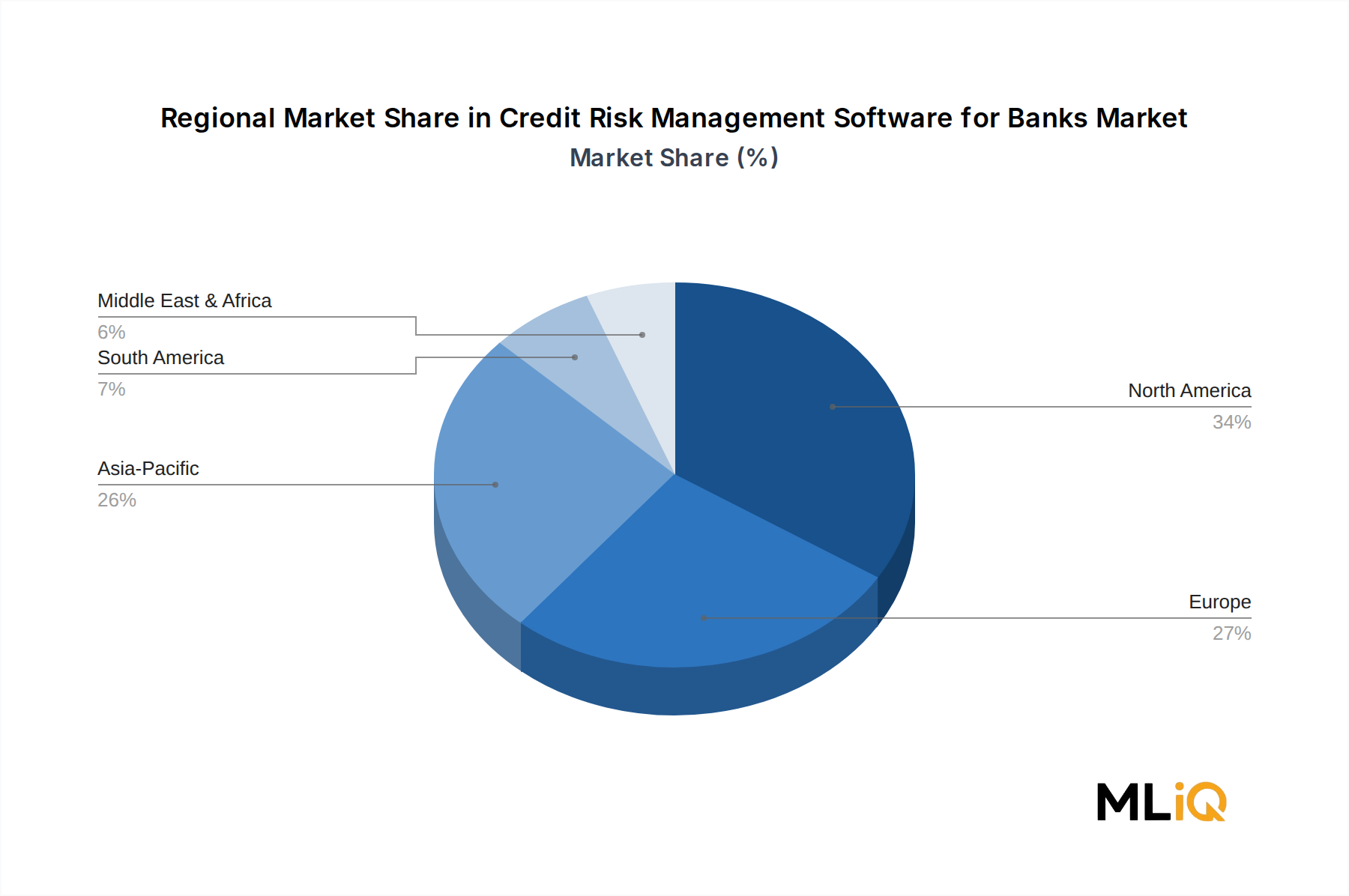

銀行向け信用リスク管理ソフトウェア市場の地域別市場内訳 北米は最も成熟した地域であり、2024年 の世界収益の約38% 、およそ59億ドル (約9,145億円)を占めています。米国がこのシェアの大部分を牽引しており、2023年 までにすべてのSEC報告銀行に義務付けられ、2025年 を通じてコミュニティ銀行に拡大しているCECLコンプライアンス義務によって推進されています。この地域のCAGRは2033年 まで11.8% と推定されており、成熟しつつも継続的に進化するコンプライアンス環境を反映しています。カナダではIFRS 9のリプラットフォーム活動が活発化しており、メキシコの銀行部門はBanco de Méxicoのデジタル化アジェンダに沿って信用リスク技術の導入が初期段階にあります。

ヨーロッパは2番目に大きな地域であり、2024年 には約28% の収益シェア、43億ドル (約6,665億円)と評価されています。CAGRは12.4% と予測されており、バーゼルIVの実施圧力、DORAコンプライアンス要件、および欧州中央銀行(ECB)の継続的な監督ストレス試験プログラムを反映しています。ドイツ、フランス、および英国がヨーロッパ市場収益の60%以上 を占めています。英国のBrexit後の規制の相違は、プラットフォームのカスタマイズ需要とベンダー機会を増加させる分岐したコンプライアンス要件を生み出しています。

アジア太平洋地域は最も急速に成長している地域であり、2033年 までのCAGRは18.2% と予測されており、2024年 のベースは約34億ドル (約5,270億円)または世界シェアの22% です。中国銀行保険監督管理委員会(CBIRC)による中国の銀行部門の近代化、RBIガイドラインによるインドの公式信用インフラの拡大、および東南アジアのデジタルバンキングの普及が主要な需要触媒となっています。この地域の成長は、新興市場の銀行システム全体でのより広範な金融リスク分析市場および銀行リスク管理ソフトウェア市場の拡大と密接に関連しています。

中東およびアフリカ地域は、2024年 の世界収益の約7% を占め、CAGRは16.5% です。これは、GCC政府系ファンドが支援するデジタルバンキングイニシアチブと、南アフリカの金融規制庁による規制近代化によって推進されています。サブサハラアフリカは最も潜在的なグリーンフィールド機会を代表していますが、インフラの制約が短期的な成長を抑制しています。

南米は世界シェアの約5% を占め、ブラジルが地域収益を支配しています。この地域のCAGRは13.9% であり、ブラジル中央銀行のオープンファイナンスフレームワークと、ブラジルの消費者貸付ポートフォリオにおけるNPL圧力の増大に支えられています。アルゼンチンのマクロ経済のボラティリティは、信用ストレス試験能力に対する一時的な需要の急増を生み出しています。

銀行向け信用リスク管理ソフトウェア市場における輸出、貿易フロー、および関税の影響 ソフトウェア中心の市場であるため、信用リスク管理プラットフォームの貿易ダイナミクスは、物理的な物品の関税ではなく、知的財産ライセンス契約、データローカライゼーション法、および国境を越えたSaaSサブスクリプションフローによって主に支配されています。しかし、ソフトウェアの輸出とデータ転送を取り巻く規制アーキテクチャは、グローバルベンダーにとって重大な商業的影響を及ぼします。

米国と英国は、信用リスク管理ソフトウェアの知的財産の主要な輸出国であり、FICO、SAS、Oracle FLEXCUBE、Experianを含む米国に本社を置くベンダーは、世界ライセンス収益の推定55~60% を共同で占めています。より広範なエンタープライズリスク管理ソフトウェア市場エコシステムに組み込まれている欧州ベンダーは、世界輸出の約20% を占め、ドイツとスウェーデンが注目すべき原産国です。

輸入地域は、エンタープライズグレードの信用リスクプラットフォームのための国内ソフトウェア開発能力が限られているアジア太平洋、中東、およびラテンアメリカに集中しています。中国は注目すべき例外であり、Hundsun TechnologiesやChinaScopeなどの国内ベンダーが、外国プラットフォームの展開にとって不利となる暗黙のデータ主権要件の結果として、中国本土の銀行部門でシェアを獲得しています。

最も重要な非関税障壁は、データローカライゼーション法です。EUのGDPR、ロシアの連邦法No. 242-FZ、およびインドのDPDP法は、全体として特定の顧客信用データが国境内で保存および処理されることを要求しています。これは、外国ベンダーによる集中型クラウド展開を制限し、高価な地域インフラ投資を必要とします。15以上の管轄区域にサービスを提供するベンダーにとって、これらのコンプライアンスコストは、市場あたり追加のインフラおよび法的オーバーヘッドとして800万ドルから1,500万ドル (約12.4億円~23.2億円)を追加する可能性があります。

米国の輸出管理規制は、主にハードウェアおよびデュアルユース技術を対象としていますが、特定の管轄区域へのAIを活用した金融ソフトウェアの輸出の文脈でますます厳しく精査されており、地政学的に機密性の高い市場の銀行にサービスを提供するベンダーにとって追加のコンプライアンスオーバーヘッドを生み出しています。世界のBFSI ITソリューション市場の成長は、金融安定理事会内での調和された議論を促しています。

銀行向け信用リスク管理ソフトウェア市場のセグメンテーション

1. 展開モデル

2. 産業分野

2.1. 金融サービス(BFSI)

2.2. ヘルスケア

2.3. 小売

2.4. IT・通信

2.5. 政府

2.6. その他

3. 企業規模

銀行向け信用リスク管理ソフトウェア市場の地域別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. 南米のその他地域

3. ヨーロッパ

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. ヨーロッパのその他地域

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC諸国

4.4. 北アフリカ

4.5. 南アフリカ

4.6. 中東・アフリカのその他地域

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. アジア太平洋のその他地域

日本市場の詳細分析

日本における銀行向け信用リスク管理ソフトウェア市場は、グローバルなトレンドに沿いつつも、独自の経済的・規制的特性により進化を続けています。本レポートによれば、アジア太平洋地域は2033年 まで18.2% のCAGRで最も急速に成長する地域とされており、日本もこの成長の重要な一部を構成します。成熟した経済と高度に規制された金融システムを持つ日本では、金融機関はバーゼル規制(特にバーゼルIV)やIFRS 9といった国際的な基準への準拠が求められており、これが高度な信用リスク管理ソリューションへの需要を牽引しています。また、長らく続いた低金利環境から金利上昇への転換期を迎え、不良債権の発生や信用ポートフォリオの質の変化に対する警戒感が高まっており、リスク評価の精緻化が不可欠です。

日本市場で支配的な企業としては、グローバルベンダーの日本法人が挙げられます。Oracle (Oracle Japan)、SAP (SAPジャパン)、SAS (SAS Institute Japan)、FICO (FICOジャパン)、Experian (Experian Japan)、Finastra、Moody's (ムーディーズ・ジャパン)、Genpactといった企業は、日本国内のメガバンク、地域銀行、信用組合に対して信用リスク管理ソフトウェアや関連サービスを提供し、強力な市場プレゼンスを確立しています。これらの企業は、国際的なベストプラクティスを日本市場のニーズに合わせてローカライズし、システムインテグレーター(SIer)との連携を通じてソリューションを展開しています。

日本市場の規制・標準フレームワークは、金融庁(FSA)が主導する広範な監督体制の下にあります。銀行法に基づき、信用リスク管理に関する詳細な監督指針が定められており、金融機関は厳格な自己査定・償却・引当基準、内部管理体制、およびストレス・テストの実施が義務付けられています。特に、大手銀行にはバーゼル規制に基づく高度な内部格付手法(IRBアプローチ)の導入が求められ、より精緻なリスク計測と資本算出が求められます。また、日本銀行(BOJ)も金融システム安定化の観点から、金融機関のリスク管理状況を注視しています。

流通チャネルとしては、ベンダーからの直接販売に加え、NTTデータ、日立、富士通といった大手システムインテグレーターが重要な役割を果たしています。これらのSIerは、グローバルベンダーのソリューションを日本独自のシステム環境や規制要件に合わせてカスタマイズし、導入から保守までを一貫してサポートすることで、日本の金融機関に深く浸透しています。消費者の行動パターンとしては、一般的にリスク回避志向が強く、金融サービスに対する信頼性と安定性を重視します。一方で、若い世代を中心にデジタルバンキングやフィンテックサービスへの関心が高まっており、AIを活用した迅速な信用意思決定やパーソナライズされた金融商品への需要も徐々に増加しています。クラウドベースのソリューション導入は、特に地方銀行や中小規模の金融機関において、コスト効率と運用効率の観点から今後一層加速すると見込まれます。