1. 非金融無形資産市場の需要を促進する主要な成長要因は何ですか?

IP収益化戦略の台頭、特許出願の増加、および企業ブランド評価の要件が、主要な需要促進要因です。Alphabet、Microsoft、Appleなどの企業は、合計で数兆ドル規模の無形資産価値を保有しており、これらの資産の正式な認識と報告に対する機関投資家の注目が9.2%のCAGRベースで高まっています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

非金融無形資産市場

非金融無形資産市場Research Associate

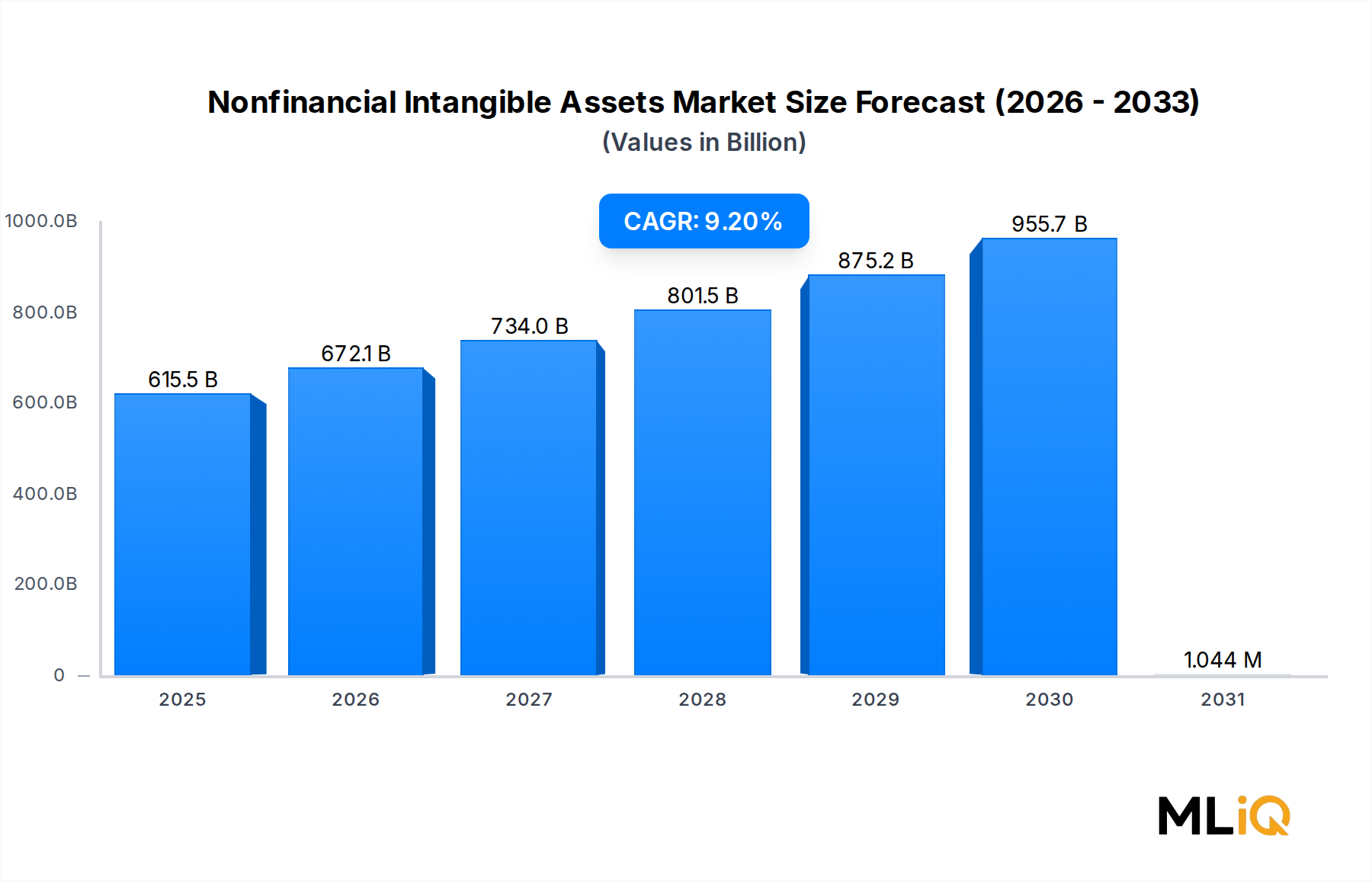

世界の無形資産市場は、2025年に6,155億ドル(約95兆3000億円)と評価されており、知識ベースおよびブランド主導の価値が業界全体で加速的に認識されていることを反映し、予測期間を通じて年平均成長率9.2%で拡大すると予測されています。特許、商標、ブランド名、フランチャイズ契約、および関連する構成要素を含む無形資産は、貸借対照表の周辺的な脚注から、企業価値評価、M&Aプレミアム、および投資家心理に影響を与える中心的戦略手段へと移行しました。

この拡大を推進するいくつかのマクロ的な追い風があります。第一に、世界的な知識経済への転換により、医薬品から家電製品に至るまでの分野で、知的財産が主要な差別化要因として浮上しました。第二に、IFRS 3やASC 805などのフレームワークに基づく規制の調和により、企業結合時における無形資産の認識の頻度と厳格さが増し、専門的な評価および管理サービスへの持続的な需要を生み出しています。第三に、ソフトウェア、アルゴリズム、ブランドアーキテクチャが企業価値の大部分を構成するデジタルビジネスモデルの普及が、市場の総潜在顧客基盤を拡大させました。

競争環境は、テクノロジー大手、通信コングロマリット、エネルギーメジャー、プラットフォーム企業が混在しており、これらはすべて広範な無形資産ポートフォリオを保有し、積極的に収益化しています。Alphabet、Apple、Microsoft、Tencentは、合わせて数兆ドル規模の無形資産ポートフォリオを保有しており、QualcommとEricssonは特許ライセンス活動から実質的なロイヤリティ収入を生み出しています。Nokiaのライセンス部門とIBMの広範な特許ポートフォリオは、活用されている資産タイプの多様性をさらに強調しています。

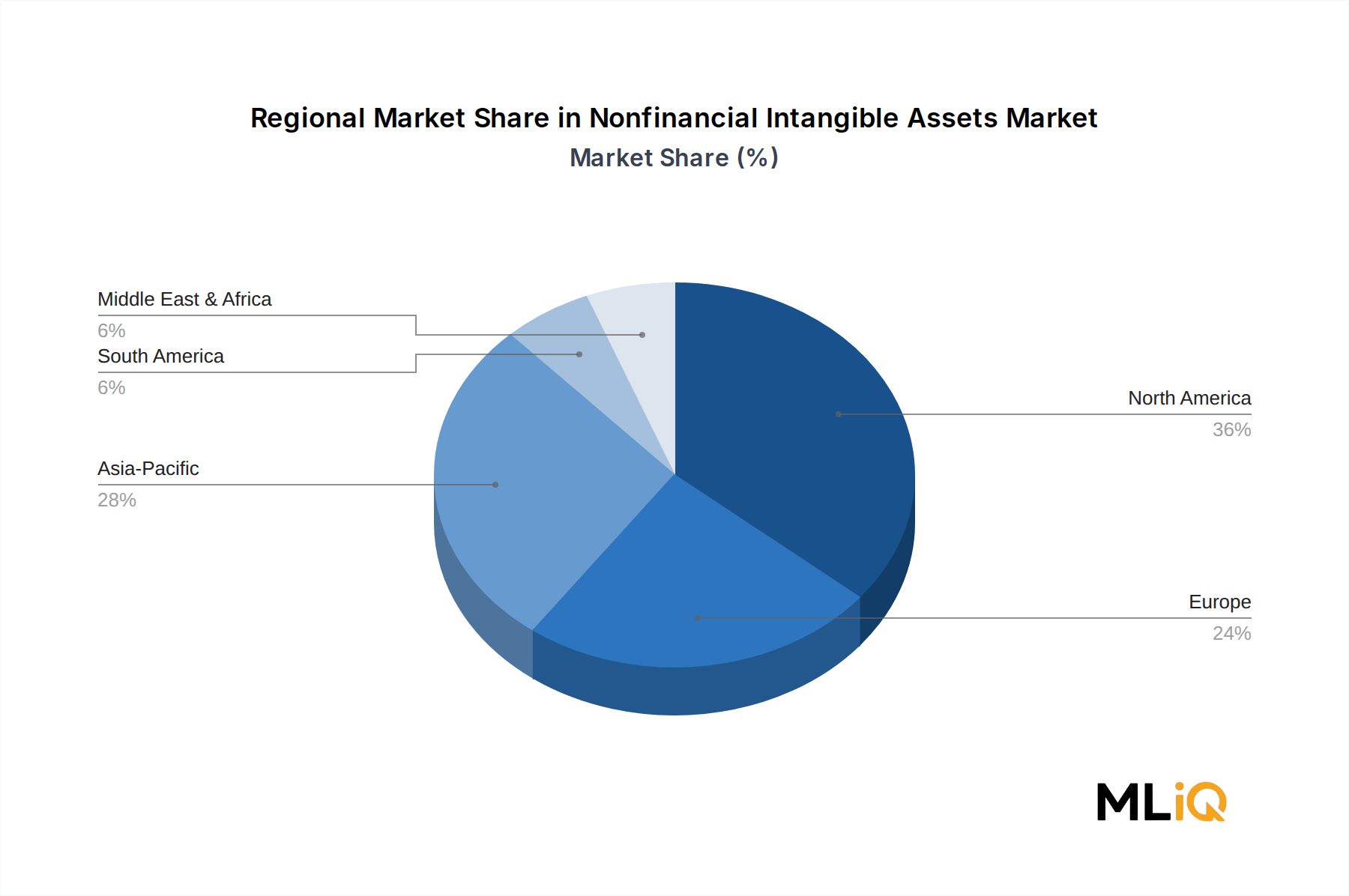

地理的には、北米が現在の市場価値を支配していますが、アジア太平洋地域は中国のイノベーション推進とインドの拡大するスタートアップエコシステムに牽引され、最も急速に成長している地域です。中東およびアフリカ地域は、政府系ファンドの多角化戦略と国家ブランド化イニシアチブに支えられ、信頼できる成長フロンティアとして台頭しています。

将来を見据えると、無形資産の特定、測定、収益化における人工知能の統合が、2032年までの市場を形成する最も変革的な力となると予想されます。AI主導のブランド分析、ブロックチェーンを活用した特許の出自追跡、および動的なロイヤリティ最適化プラットフォームの融合は、組織が無形資産ポートフォリオから価値を引き出す方法を再定義するでしょう。堅固な無形資産ガバナンスフレームワークに早期に位置付けた投資家、規制当局、および企業戦略家は、市場が成熟するにつれて大きなリターンを獲得できるでしょう。

無形資産市場におけるすべての資産タイプの中で、特許と商標は合わせて最大の収益を生み出すセグメントを構成し、2025年には市場総価値の55%を超える推定合計シェアを占めています。特許単独でこのシェアの大部分を占めており、防御的な堀と攻撃的な収益化手段という二重の機能に牽引されています。

特許はいくつかの構造的特性からその優位性を得ています。それらは法的に強制力のある独占期間(通常、出願日から20年間)を持ち、それが価格決定力、ライセンス収入源、および競争上の障壁に直接つながります。半導体、バイオテクノロジー、通信などの分野では、特許ポートフォリオが戦略的な通貨として機能します。例えば、Qualcommのライセンス部門は、CDMAおよび5G関連特許を世界の携帯電話メーカーに対して行使することで、年間数十億ドルのロイヤリティ収入を生み出しています。同様に、Ericssonの知的財産ライセンスプログラムは、モバイル通信における数千の標準必須特許に及び、同社のハードウェア収益と比較して、営業利益に不釣り合いなほどの貢献をしています。

Nokiaは、デバイス部門の売却後、事業モデルを特許ライセンスに転換し、同様の戦略を追求してきました。その特許ポートフォリオは20,000以上の特許ファミリーに及び、家電製品、自動車コネクティビティ、産業用IoTにわたって収益を生み出しており、適切に管理された特許資産基盤の分野横断的な関連性を示しています。

商標は、構造的には異なるものの、セグメント内で同様に強力な位置を占めています。特許とは異なり、商標は無期限に更新可能な保護を持ち、ブランドへの投資と消費者の認識に応じて永続的な価値を蓄積します。Appleの商標ポートフォリオ(デバイスデザイン、ソフトウェアインターフェース、象徴的なロゴを含む)は、世界で最も高いブランド評価に常に貢献しています。AlibabaとTencentも同様に、スーパーアプリプラットフォームを支える商標エコシステムを構築し、製品横断的な収益化と大規模な顧客ロイヤルティを可能にしています。

商標に密接に関連する独立したサブセグメントとして分類されるブランド名は、購入価格配分計算における正式な評価の対象となることが増えています。Aramcoが合弁事業や戦略的パートナーシップを行う際、そのブランド名(運用上の信頼性と国家保証に関連付けられている)は、取引構築において考慮されなければならない測定可能なプレミアム価値を持っています。

特許ライセンス市場と商標登録市場は、この主要なセグメントに直接組み込まれており、特許および商標の所有者がそれぞれ第三者のライセンシーおよび登録者から経常的な収益を引き出すための取引メカニズムとして機能しています。企業が受動的な所有よりもIP収益化を優先するため、両者ともに強い制度的需要を経験しています。

このセグメントのシェアは断片化するのではなく、統合が進んでいます。大手テクノロジーおよび製薬コングロマリットは、特許出願件数を増やし、商標権を積極的に擁護すると同時に、物理的なインフラよりも無形資産ポートフォリオを主目的として中小企業を買収しています。この統合のダイナミクスは、セグメントの優位性を強化し、中堅企業が有機的に競合するポートフォリオを構築する能力を圧迫します。

フランチャイズ契約は、タイプセグメント内の3番目の主要なサブコンポーネントです。絶対的な収益貢献では小さいものの、フランチャイズ関連の無形資産は、ファストフード、ホスピタリティ、小売業などの分野で特に関連性が高く、ブランド基準、地域独占権、運用ノウハウが法的に拘束力のある無形手段として成文化され、測定可能な公正価値を持っています。

無形資産市場は、その成長軌道とリスクプロファイルを定義する、明確な一連の定量化可能な推進要因と構造的制約によって形成されています。

推進要因1 — 加速するM&A活動と購入価格配分要件:世界のM&A取引量は、最近のサイクルで年間3兆ドルを継続的に超えており、会計基準では、買収企業が取得時に識別可能な無形資産を認識し、個別に評価することが義務付けられています。この規制上の義務は、取引ごとに市場の潜在顧客基盤を直接拡大し、無形資産の識別と評価サービスに対する恒久的な取引連動型需要を生み出しています。

推進要因2 — IP集約型産業の成長:S&P 500の時価総額のうち無形資産に帰属するシェアは、1975年の約17%から最近の推定では90%以上に上昇しており、知識集約型ビジネスモデルへの構造的転換を反映しています。この軌道は業界固有のものではなく、MicrosoftとAlphabetの合計無形資産開示が数千億ドルに達していることからもわかるように、テクノロジー、ヘルスケア、消費者ブランド、エネルギー分野全体で観察されています。

推進要因3 — デジタルビジネスモデルの拡大:サービスとしてのソフトウェアプラットフォーム、デジタルコンテンツエコシステム、およびAI生成知的財産の普及により、認識可能な無形資産の範囲が拡大しました。Teslaの自動運転アルゴリズム、Tencentのスーパーアプリコードベース、IBMのAI特許ポートフォリオはすべて、10年前には存在しなかった、あるいは正式に評価されていなかった無形資産のカテゴリーを代表しています。

制約1 — 評価の主観性と測定の不確実性:ほとんどの無形資産について、標準化された観察可能な市場価格が存在しないため、評価に大きなばらつきが生じます。同じ特許ポートフォリオに対して収益アプローチ、市場アプローチ、またはコストアプローチを適用する評価者は、大幅に異なる結論に達する可能性があり、監査リスクと規制当局の監視を招きます。

制約2 — IP法の管轄区域の断片化:管轄区域によって異なる特許基準、商標保護、およびフランチャイズ規制は、コンプライアンスの複雑さと執行の一貫性の欠如を生み出し、国境を越えた収益化戦略を制約します。

制約3 — 急速な技術陳腐化:急速に変化するテクノロジー分野では、特許および独自のソフトウェアは発行から3〜5年以内に商業的に無関係になる可能性があり、特定の無形資産クラスの実質的な経済的寿命を圧縮し、その資本化された価値を低下させます。

Apple: 日本市場で高いブランド力と多数の知的財産を保有し、電子機器、ソフトウェア、サービスで広く展開しています。

Qualcomm: 日本の主要な携帯電話メーカーに半導体技術を供給し、5Gなどの通信規格における特許ライセンスで日本市場に深く関与しています。

Ericsson: 日本の通信事業者にとって重要なサプライヤーであり、4Gおよび5G通信技術の標準必須特許を通じて日本の通信インフラに貢献しています。

Nokia: 日本の通信市場および自動車業界に対し、モバイル、IoT、コネクテッドカー関連の特許ライセンスを提供しています。

Microsoft: 日本の法人および個人向けに、ソフトウェア、クラウドサービス(Azure)、ゲーム(Xbox)を展開し、その知的財産は日本のデジタルトランスフォーメーションを支えています。

IBM: 日本の企業に対し、AI、量子コンピューティング、ブロックチェーン、ハイブリッドクラウドなど、最先端技術分野で広範な特許ポートフォリオとソリューションを提供しています。

Alibaba: 日本を含むアジア地域でeコマース、クラウドコンピューティング(Alibaba Cloud)、フィンテック、物流サービスを展開し、そのブランドとプラットフォームは日本のデジタル経済にも影響を与えています。

Alphabet: 検索アルゴリズム、AIモデル、マッピングデータ、および数千のソフトウェア特許を含む、世界最大かつ戦略的に多様化された無形資産ポートフォリオの1つを運営しています。その無形資産は、広告およびクラウド収益の大部分を支えています。

Tencent: アジアおよび新興市場全体で、ゲームIP、ソーシャルプラットフォーム商標、およびフィンテック関連ソフトウェア特許の広大なエコシステムを運営しており、プラットフォームベースの無形資産の支配的な保有者としての地位を確立しています。

Aramco: 国家と関連付けられたエネルギー企業として、重要なブランド関連の無形価値を所有しており、そのブランド名と運用ノウハウは、合弁事業およびライセンス構造において認識される無形資産を構成しています。

Tesla: 自動運転ソフトウェア、バッテリー化学特許、および製造プロセスノウハウに集中した無形資産を保有しており、そのブランドは物理的資産基盤の本質的価値を実質的に上回るプレミアムを維持しています。

2025年1月: Microsoftは、Activision BlizzardのゲームIPポートフォリオ(40以上の現役ゲームフランチャイズを含む)を無形資産報告フレームワークに統合しました。これは、企業史上最大のゲーム関連無形資産の単一追加の1つとなります。

2025年2月: Qualcommは、主要なアジアの携帯電話メーカーと画期的な複数年特許ライセンス契約を締結し、5G標準必須特許の適用範囲を拡大し、モバイル通信における主要ライセンサーとしての地位を強化しました。

2025年3月: 欧州特許庁は、AI関連の特許出願が記録的な量に達したと報告しました。これは、機械学習および生成AI特許の出願が加速していることを示唆しており、今後5年間で無形資産市場の特許サブセグメントが拡大するでしょう。

2025年4月: Nokiaは、主要な家電メーカーとの特許ライセンスプログラムの更新および拡大を発表し、合意の範囲に自動車コネクティビティ特許を追加し、総ロイヤリティ率を推定12%増加させました。

2025年5月: IBMは、前年に3,000件以上の米国特許が付与されたことを確認する年次特許リーダーシップレポートを発表しました。量子コンピューティングとAIに顕著な集中が見られ、トップティアの無形資産保有者としての地位を強化しました。

2025年5月: Alibabaは、国際展開戦略の一環として、東南アジアの複数の管轄区域で新たな商標群を登録しました。これは、高成長の新興市場におけるブランド資産保護の手段として商標登録市場に直接関与するものです。

北米は無形資産市場内で最も成熟しており、最高の収益を上げている地域であり、2025年には世界市場価値の約38%を占めます。米国は、テクノロジー、製薬、消費者ブランド企業の集中、厳格なIP執行インフラ、および無形資産を担保とする資金調達を可能にする深遠な資本市場を通じて、この優位性を推進しています。地域のCAGRは7.8%と推定されており、成熟しているものの着実に成長している基盤を反映しています。カナダとメキシコは、二国間IP条約の調整とニアショア製造ブランド開発を通じて、増分的なボリュームを貢献しています。

アジア太平洋地域は最も急速に成長している地域であり、予測期間を通じてCAGR 12.1%で拡大すると予測されています。中国は、国家奨励型の特許出願プログラム、急速に国際化するブランドエコシステム、およびテクノロジー企業のIPポートフォリオの急増を通じて、地域のボリュームをリードしています。インドのスタートアップ経済は、2025年時点で100以上のユニコーン企業を擁し、重要な商標およびソフトウェア特許の創出を生み出しています。日本と韓国は、半導体、自動車、家電製品のIPを通じて貢献しており、ASEAN経済はフランチャイズおよび商標セグメントへの参加を加速しています。

欧州は世界市場価値の推定26%を占め、地域CAGRは8.4%です。ドイツと英国は、医薬品特許、自動車のノウハウ、および金融サービスブランド資産を通じて欧州の参加を支えています。フランスと北欧諸国は、それぞれ高級ブランドの商標と通信IPを通じて貢献しています。2023年から運用されている統一特許裁判所は、執行を合理化し、欧州特許の商業的有用性を高め、構造的な成長触媒として機能しています。

中東およびアフリカ地域は、現在絶対的なシェアは小さいものの、政府系ファンドのIP担保投資への多角化、湾岸協力会議経済における国家ブランド化イニシアチブ、およびホスピタリティおよび小売業におけるフランチャイズ契約活動の増加に牽引され、CAGR 10.3%で加速的に成長しています。南アフリカとトルコは、商標登録とフランチャイズ拡大の地域ハブとして機能しています。

南米は中程度のCAGR 8.1%を記録しており、ブラジルとアルゼンチンが商標登録、消費者ブランド開発、および医薬品特許出願をリードしています。

無形資産市場のサプライチェーンアーキテクチャは、物理的商品市場とは根本的に異なりますが、市場の生産量と価格設定に直接影響を与える独自のアップストリーム依存関係、投入コストのダイナミクス、および混乱リスクを伴います。

この市場の主要な「原材料」は、人的資本(研究者、エンジニア、ブランド戦略家、法律専門家)と、無形資産を作成、登録、保護、収益化するために必要なデジタルインフラです。STEM労働力の移動に影響を与える移民政策の変更や、テクノロジー分野での競争的な報酬インフレなど、人材サプライチェーンへの混乱は、新たな特許や商標が作成されるペースを直接制約します。2022年〜2023年には、テクノロジー分野の人員削減が、いくつかの主要参加者のR&Dパイプラインを一時的に混乱させ、AIおよびクラウドコンピューティングのサブカテゴリーにおける特許出願件数を減少させました。

知的財産評価市場とナレッジマネジメントソフトウェア市場は、重要なミッドストリームコンポーネントです。評価会社は、独自のデータベース、取引比較、および財務モデリングインフラに依存しています。データベンダーの統合や国境を越えたデータフローに関する規制制限など、データ可用性の混乱は、市場参加者にとって評価の不確実性を高め、コンプライアンスコストを増加させます。

デジタルインフラ(クラウドコンピューティング容量、サイバーセキュリティシステム、およびブロックチェーンベースの来歴プラットフォーム)は、デジタル資産管理市場の主要なアップストリーム投入物であり、無形資産管理と大きく重複しています。クラウドコンピューティング契約の価格変動とサイバーセキュリティサービス料金は、大規模なデジタル資産リポジトリを管理するIP集約型組織にとって、マージンの変動性をもたらしています。

無形資産ファイナンス市場は、無形資産の文書化、評価、および執行可能性のアップストリーム品質に依存する隣接するダウンストリームコンポーネントです。特定の新興市場管轄区域で観察されるように、アップストリームの登録および保護フレームワークが弱い場合、ファイナンス市場は収縮し、無形資産担保融資の利用可能な資本を減少させます。

制裁体制やテクノロジー輸出規制を含む地政学的な混乱は、新たな調達リスクをもたらしました。米国による特定の管轄区域への半導体技術移転制限は、世界の特許ライセンスエコシステムの一部を効果的に隔離し、国境を越えたロイヤリティフローを減少させ、影響を受ける地域での市場の潜在顧客基盤を圧縮しました。

無形資産市場における価格ダイナミクスは複雑で多層的であり、資産固有のファンダメンタルズ、競争の激しさ、およびより広範なマクロ経済状況の組み合わせによって駆動されます。

資産創出層では、特許可能な発明を生み出すコストが過去10年間で大幅に上昇しています。これは、R&D労働コストの高騰と、規制承認および審査プロセスの複雑化によるものです。米国特許を取得するための平均総コスト(弁護士費用、出願費用、審査費用を含む)は、技術的な複雑さによって異なりますが、特許1件あたり約15,000ドルから50,000ドルに上昇しました。このコストインフレは、中小のIP集約型企業の利益率を圧迫する一方で、IBMやQualcommなどの企業が保有する大規模ポートフォリオが享受する規模の経済を強化しています。

ライセンス層では、ロイヤリティ率は二国間交渉、訴訟の結果、および標準必須特許に対する公正、合理的、かつ非差別的(FRAND)な規制上の制約の影響を受けます。米国裁判所によるFRAND決定は、

無形資産市場における日本は、アジア太平洋地域の重要な構成要素として、その成熟した経済と技術力の高さを背景に独自の市場特性を示しています。世界市場が無形資産の価値を認識し、2025年に6,155億ドル(約95兆3000億円)規模に達すると予測される中、アジア太平洋地域が12.1%という高い年平均成長率で拡大していることは、日本市場にも追い風となっています。特に半導体、自動車、家電製品といった産業において、日本は知的財産(IP)を通じてこの市場に大きく貢献しています。日本の経済は、高品質な製造業とイノベーションへの継続的な投資に支えられており、無形資産の創出と管理においても質の高さが重視される傾向にあります。デジタル化の進展と知識経済への移行は、日本企業にとっても無形資産を中核的な戦略的資産として位置づける動機付けとなっています。

日本市場で活躍する主要企業としては、グローバル市場における大手企業がその日本法人や事業を通じて存在感を示しています。Appleは強力なブランドとデザイン関連のIPで日本の消費者市場を牽引し、Qualcomm、Ericsson、Nokiaといった企業は、通信分野における標準必須特許のライセンスを通じて、日本の通信インフラや関連産業に不可欠な役割を担っています。また、MicrosoftやIBMは、エンタープライズソフトウェア、クラウドサービス、AI、量子コンピューティングなどの分野で、広範なIPポートフォリオを日本の企業に提供しています。Alibabaもクラウドサービス(Alibaba Cloud)を通じて日本市場で事業を展開しています。国内企業としては、半導体、自動車、家電製品、ゲームなどの分野で世界をリードする多くの日本企業が、研究開発を通じて高品質な特許や商標を創出し、その無形資産を競争優位の源泉として活用しています。

日本における無形資産の法的・規制的枠組みは強固です。知的財産権の保護は、特許法、商標法、意匠法、著作権法といった法律に基づいており、これらは経済産業省の外局である特許庁によって管理・監督されています。これらの法制度は、無形資産の創出、登録、保護、そして流通の基盤を提供し、国内外の企業が安心して知的財産活動を行える環境を整備しています。

流通チャネルと消費者行動の観点では、B2B市場では特許ライセンスや技術移転契約が主要な経路であり、多くのケースで高度な専門知識を持つ弁護士やコンサルタントが介在します。B2C市場では、ブランド名や商標が製品やサービスの信頼性と品質を保証し、消費者の購買意思決定に大きな影響を与えます。日本の消費者は品質、信頼性、そしてブランドストーリーに対する意識が高く、確立されたブランドに対して強いロイヤルティを示す傾向があります。また、デジタルコンテンツ、ソフトウェア、オンラインサービスにおける知的財産は、サブスクリプションモデルやアプリ内課金を通じて広く流通しており、日本の高いインターネット普及率とスマートフォン利用率がこれを後押ししています。フランチャイズ契約も、外食産業や小売業を中心に、ブランドの標準化された運用ノウハウと地域独占権を価値として、広範に展開されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

非財務無形資産市場に関する本レポートの調査は、強固な一次調査フレームワークに基づいており、総調査作業の70~80%を占めています。このアプローチにより、市場規模の算出、セグメンテーション、および予測が、単に過去または集計されたデータだけでなく、現実世界の商業ダイナミクスを反映することが保証されます。一次データ収集は、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカを含む主要な地域で実施された構造化インタビュー、専門家パネル、および独自の調査を通じて行われました。

バリューチェーン全体で関与した企業タイプ:

インタビュー対象の主要なステークホルダーと役職:

すべてのインタビューは、構造化されたNDA(秘密保持契約)に基づくプロトコルに従って実施されました。定量調査は、対象セグメント全体で400名を超える検証済み回答者に配布され、60名以上の上級実務家を対象に定性的な詳細インタビューが実施されました。データは反復的に収集され、本レポートは最新の市場状況、規制変更、取引活動を反映するため、購入日時点まで更新されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高知的財産責任者(CIPO)/IP戦略担当副社長 | 28% |

| 無形資産評価マネージャー/シニアIP評価アナリスト | 26% |

| フランチャイズ開発ディレクター/フランチャイズ契約責任者 | 24% |

| 特許ライセンスおよび商業化マネージャー | 22% |

| Company Type | Representation (%) |

|---|---|

| 知的財産(IP)法律事務所および特許出願代理店 | 24% |

| 無形資産評価およびアドバイザリー会社 | 22% |

| IP収益化およびライセンス会社(NPEs/PAEs) | 20% |

| フランチャイズ開発および管理会社 | 19% |

| 技術移転オフィス(大学および国立研究所) | 15% |

二次調査は、総調査作業の残りの20~30%を占め、一次調査結果の検証、歴史的ベースラインの確立、地域および資産タイプ全体の市場ダイナミクスのベンチマーキングのための基礎層として機能します。

金融データベースおよび商業インテリジェンスプラットフォーム:

政府、規制機関、および制度的情報源:

世界的に認知された業界団体:

非財務無形資産市場の市場規模算出は、推定精度を最大化するために、トップダウンアプローチとボトムアップアプローチを組み合わせ、多段階データ三角測量によって相互検証された二重の方法論フレームワークを使用して実行されました。

ボトムアップ市場推定 – 主要な指標と変数:

トップダウン検証: トップダウンモデルは、世界のIP集約型産業の総収益ベース(WIPOおよびEUIPOの経済調査から取得)から開始し、セクターおよび資産タイプ別のIP収益貢献比率を適用して、集計された市場規模推定値を導き出しました。地域配分は、GDP加重IP集中度指数、一人当たりの特許ストック密度、および商標登録成長率を使用して決定されました。両モデルは反復的な三角測量を通じて調整され、±8%を超える不一致は追加の一次検証のためにフラグが立てられました。

すべてのデータ入力、モデル出力、および予測は、厳格な多段階品質保証プロセスにかけられました。本レポートの保証された推定データ精度レベルは85~90%であり、以下のメカニズムを通じて達成されました:

IP収益化戦略の台頭、特許出願の増加、および企業ブランド評価の要件が、主要な需要促進要因です。Alphabet、Microsoft、Appleなどの企業は、合計で数兆ドル規模の無形資産価値を保有しており、これらの資産の正式な認識と報告に対する機関投資家の注目が9.2%のCAGRベースで高まっています。

リモートファーストのビジネスモデルはデジタル資産の創造を加速させ、特許やソフトウェア関連の無形資産を貸借対照表報告の最前線に押し上げました。知識ベース経済への構造的転換により、S&P 500の市場価値の90%以上を無形資産が占めるようになり、循環的な回復パターンを超えて長期的な需要を強化しています。

テクノロジー、通信、エネルギー分野が主要なエンドユーザーであり、Qualcomm、Ericsson、Nokia、Aramcoなどの主要企業が競合セットに登場していることからも明らかです。フランチャイズ契約やブランド名は、消費財および小売業界で大きな需要を牽引しており、特許に重点を置くセグメントは製薬および半導体産業に集中しています。

北米は市場シェアの約36%を占めており、これは米国が年間1,200億ドルを超えるIPライセンス収益の世界最大の輸出国であることに大きく起因しています。アジア太平洋地域が28%を占めるのは、中国、日本、韓国の積極的な特許取得戦略を反映しており、IP集約型セクターにおける貿易収支を再構築する地域内および国境を越えた注目すべきライセンスの流れを生み出しています。

国際会計基準の一貫性の欠如、特に内部創出された無形資産に関するIFRSと米国GAAP間の相違は、評価の不確実性を生み出し、管轄区域間での比較可能性を制限します。IP移転価格に対する規制当局の監視や、AlphabetやTencentなどの企業を対象とした独占禁止法の執行は、コンプライアンスコストと取引上の摩擦を増加させます。

Alphabet、Microsoft、Appleは、特許ポートフォリオ、ブランド価値、およびソフトウェアIPを通じて、総額数兆ドル規模の競争環境を確立しています。IBMとQualcommは、特許ライセンス収入モデルを通じて差別化を図っており、Qualcommのライセンス部門だけで年間50億ドル以上を生み出しています。一方、AlibabaとTencentは、プラットフォームおよびデータ駆動型のブランド資産を通じてアジア太平洋地域の無形資産蓄積を支配しています。