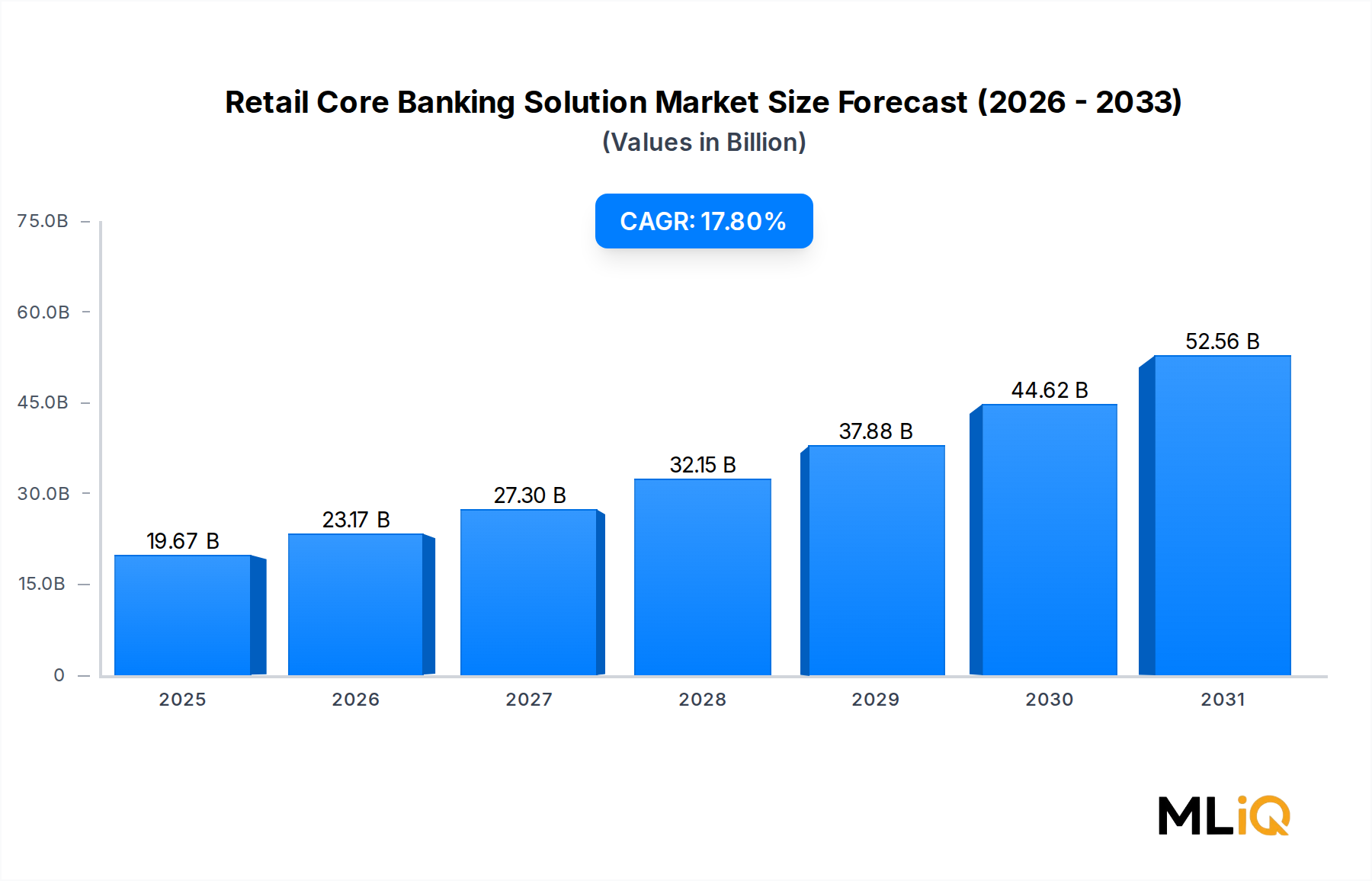

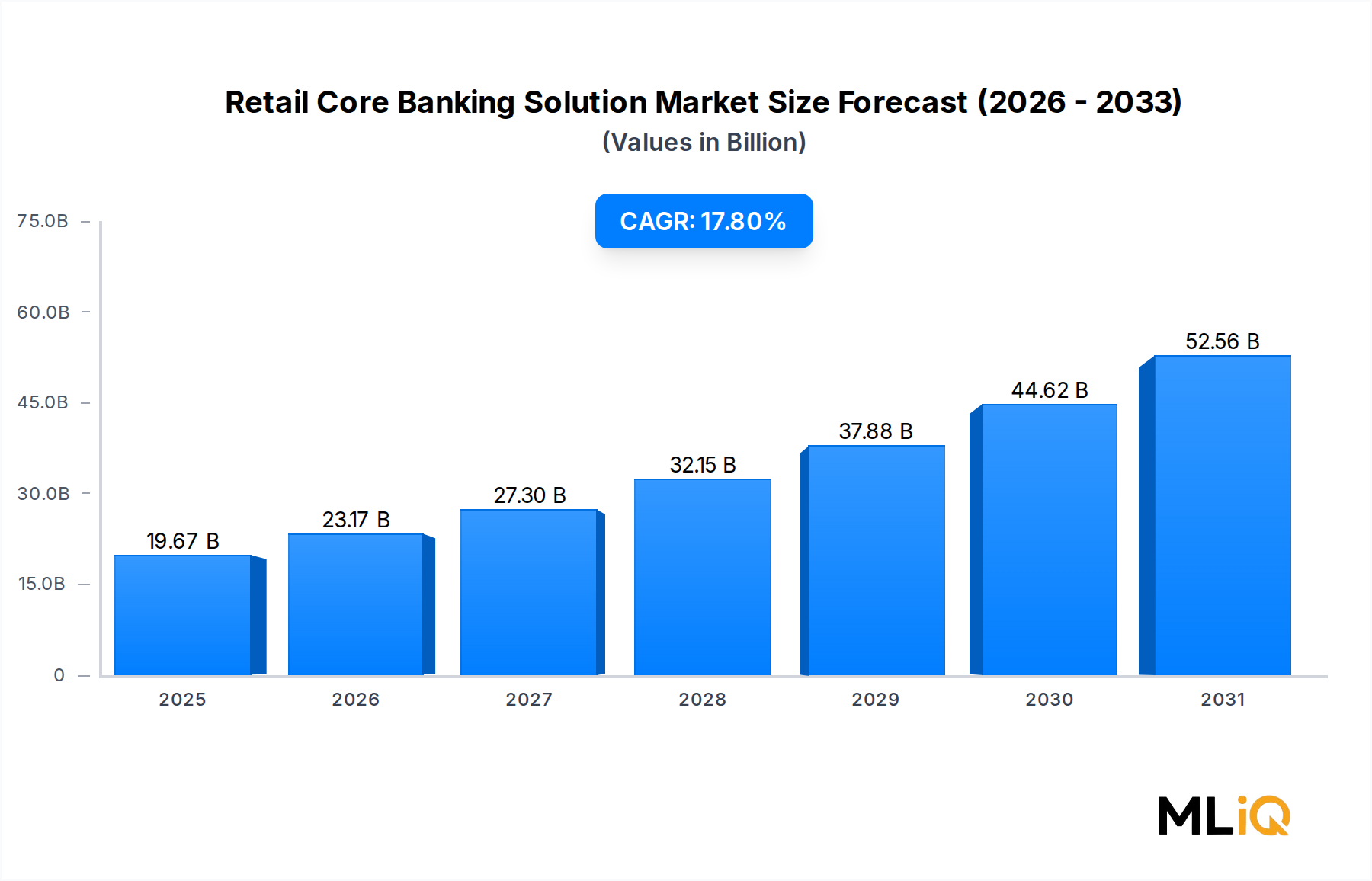

リテールコアバンキングソリューション市場の主要な洞察 世界のリテールコアバンキングソリューション市場は極めて重要な転換点に位置しており、2025年 には196.7億ドル(約3兆488億円) と評価され、2033年 まで年平均成長率17.8% で拡大すると予測されています。この軌跡は、銀行セクター全体にわたる広範な構造的変革を反映しており、レガシーインフラの近代化は戦略的選択から運用上の必須事項へと変化しました。金融機関は、デジタルネイティブのチャレンジャーバンク、進化する規制要件、および複数のチャネルにわたるシームレスでリアルタイムな金融サービスをますます期待する顧客基盤からの圧力に直面しています。

リテールコアバンキングソリューション市場の市場規模 (Billion単位) いくつかのマクロな追い風が、導入を加速させるために収束しています。モバイルバンキングとインターネットバンキングの普及—先進国では世界のスマートフォン普及率が78%を超え、新興市場でも急速に成長している—は、リテールバンクにモノリシックなコアシステムを廃止し、モジュール式のAPI駆動型アーキテクチャを採用するよう強制しています。同時に、北米、ヨーロッパ、アジア太平洋地域の規制枠組みは、より高い透明性、リアルタイム報告、およびデータポータビリティを義務付けており、これらすべてを効率的に実行するためには最新のコアバンキングインフラが必要です。

クラウド導入は、リテールコアバンキングソリューション市場における調達決定を再形成する支配的な力として浮上しています。以前はセキュリティとコンプライアンスの懸念からクラウド移行に抵抗していた銀行も、ハイパースケールプロバイダーが主要な管轄区域で規制認証を取得したことで、ハイブリッドおよびフルクラウド導入を受け入れています。この変化は、総所有コストを圧縮しつつ、より迅速な製品反復サイクルを可能にしています。

需要の観点からは、中堅銀行および地域銀行におけるデジタルトランスフォーメーションプログラムが最大の成長セグメントを占めています。これらの機関は、これまでティア1ベンダーによって十分なサービスが提供されていませんでしたが、現在は、事前構成されたクラウドネイティブプラットフォームをサブスクリプションベースの価格設定で提供する新しい世代のアジャイルソリューションプロバイダーのターゲットとなっています。同時に、大規模なグローバル銀行は複数年にわたるコアシステム交換プログラムを実施しており、これはベンダーの収益パイプラインを支える高価値で長期間の契約を意味します。

今後、人工知能をコアバンキングのワークフロー—信用決定、不正検出から顧客オンボーディング、流動性管理まで—に統合することで、最新プラットフォームの戦略的価値提案が深まることが期待されます。サードパーティツールをアドオンするのではなく、AIをコアアーキテクチャにネイティブに組み込むことができるベンダーは、2033年 まで大幅な価格プレミアムと高い顧客維持率を享受すると予想されます。競争の激しさは増していますが、対象市場はより速く拡大しており、この分野で事業を展開する既存企業とディスラプターの両方にとって有利な条件を生み出しています。

リテールコアバンキングソリューション市場におけるソフトウェアセグメントの優位性 リテールコアバンキングソリューション市場のコンポーネントセグメンテーションにおいて、ソフトウェアサブセグメントは最大の収益シェアを占め、サービス指向の提供物に対する優位性を強化し続けています。ソフトウェアのライセンスおよびサブスクリプション収益は、ベンダーの経済性の構造的基盤を形成しており、予測可能で高マージンの収益源を提供する反復収益モデルへの移行によって支えられています。銀行が永続ライセンス契約からクラウドベースのSaaS契約へと移行するにつれて、ソフトウェア収益は絶対的な成長を遂げるだけでなく、景気サイクル全体にわたってより回復力を持つようになっています。

ソフトウェアセグメントの優位性は、いくつかの相互に関連する要因に根ざしています。第一に、コアバンキングの近代化—総勘定元帳管理、顧客データ管理、製品構成、トランザクション処理、規制報告など—の複雑さには、汎用的なエンタープライズツールでは複製できない専用のソフトウェアプラットフォームが必要です。これらのプラットフォームの独自性は、多大なスイッチングコストを生み出し、クライアントを複数年にわたる関係に効果的にロックインし、主要ベンダーにとって強力な純収益維持率を生み出します。

第二に、ソフトウェアセグメントはクラウド導入のトレンドから不釣り合いに利益を得ています。銀行がオンプレミス導入からクラウド環境へ移行するにつれて、ソフトウェアライセンス収益は、継続的なアップデート、セキュリティパッチ、機能強化を含むより高価値のSaaSサブスクリプションに変換されています。この変換は、ソフトウェアベンダーにとって構造的にマージン増加をもたらします。ベンダーは共有のマルチテナントアーキテクチャ全体にインフラコストを分散させながら、構成レイヤーを通じて個別のクライアントエクスペリエンスを提供できます。

Temenos、Oracle Corporation、FIS Globalは、リテールコアバンキングソリューション市場で最大のソフトウェア収益シェアを獲得している主要なプレーヤーです。特にTemenosは、リテールおよびホールセールバンキングの両方のユースケースをサポートするクラウドネイティブでAPIファーストのコアバンキングエンジンであるTemenos Transactプラットフォームを中心に競争上の堀を築いています。OracleのFLEXCUBEプラットフォームは、特にアジア太平洋地域や中東の新興市場銀行に深く組み込まれており、そのローカライズ機能とOracleのより広範なテクノロジースタックとの統合が差別化された価値を提供しています。

FinastraのFusion EquationおよびFusion Phoenixプラットフォームは、特に北米の地域銀行およびコミュニティ銀行において、もう一つの重要なソフトウェア収益集中を形成しています。同社のオープンプラットフォーム戦略—サードパーティ開発者がコアバンキングレイヤーの上にアプリケーションを構築できるようにする—は、ソフトウェアプラットフォームの価値が周囲のパートナーアプリケーションによって増幅されるエコシステムベースの競争に向けた広範な業界トレンドと一致しています。

ソフトウェアセグメントはまた、EdgeVerveやInfrasoft Techなどのクラウドネイティブなチャレンジャーの参入によって再形成されています。これらの企業は、モジュール式のマイクロサービスベースのアーキテクチャをモノリシックなソフトウェアスイートの代替として位置づけています。これらのプラットフォームは、より迅速な導入期間と低い初期資本要件を提供し、従来のL大規模なソフトウェア導入に必要とされる実装リソースを持たない中小規模の金融機関に特にアピールしています。

導入、統合、カスタマイズ、および継続的なサポートを含むサービス収益は依然として相当なものですが、ソフトウェアよりも遅い速度で成長しています。ソフトウェアプラットフォームがより構成可能になり、導入方法論がより標準化されるにつれて、総エンゲージメント価値のサービスコンポーネントは徐々に圧縮されています。この構造的ダイナミクスは、予測期間を通じてリテールコアバンキングソリューション市場におけるソフトウェアセグメントの主要な価値ドライバーおよび収益アンカーとしての地位を強化します。

リテールコアバンキングソリューション市場を形成する主要な市場ドライバーと制約 リテールコアバンキングソリューション市場は、その高められた成長軌跡を集合的に定義する明確な定量化可能なドライバーのセットによって推進されています。

レガシーインフラの陳腐化は、最も強力な構造的ドライバーです。業界の推定によると、世界の小売銀行の70%以上が20年以上前のコアシステムで依然として稼働しています。これらの主にCOBOLベースのメインフレームアーキテクチャで構築されたプラットフォームは、メンテナンスと運用非効率のために世界の銀行業界に年間3,000億ドル(約46兆5,000億円) 以上のコストがかかると推定されています。COBOLに精通したエンジニアのプールが縮小し続けるにつれて、これらのシステムを交換する緊急性は高まっており、取締役会や規制当局がもはや無視できない運用リスクを生み出しています。

規制要件は、需要刺激の第二の層を形成します。バーゼルIVの導入、EUのデジタルオペレーショナルレジリエンス法(DORA)、および英国、ヨーロッパ、オーストラリアにおけるオープンバンキング指令は、リアルタイムデータアクセス、サードパーティAPI接続、および包括的な監査証跡機能の要件を課しており、これらすべてが現代のコアバンキングインフラを必要とします。コンプライアンス違反の罰則は、評判のリスクと相まって、リスク回避的な機関でさえも近代化のタイムラインを加速するよう強制しています。

デジタルバンキングプラットフォーム市場 の拡大は、アップグレードされたコアバンキングシステムとの共生的な依存関係を生み出しました。基盤となるコアがバッチサイクルでトランザクションを処理する場合、デジタルフロントエンドはリアルタイムの残高更新、即時信用決定、またはパーソナライズされた製品推奨を提供できません。このアーキテクチャの非互換性は、銀行に、より広範なデジタルトランスフォーメーションの前提条件としてコアバンキングへの投資を優先するよう強制しています。

制約の側面では、実装の複雑さとコスト超過のリスクが最も重要な障壁となっています。大規模なコアバンキング交換プログラムは歴史的に実績が芳しくなく、プロジェクトは予算化された期間を50〜100%超過し、コスト超過は初期見積もりを平均30〜40%上回ることが頻繁にあります。このリスク認識は、システムが最も複雑なティア1のグローバル銀行において特に、調達決定を遅らせています。

データ主権および国境を越えたコンプライアンス要件も、特定の地域、特に中国、ロシア、および中東の一部のような市場でのクラウド導入を制約しています。これらの市場では、規制により顧客の金融データが国内に留まることが義務付けられています。これらの要件は、グローバルSaaSソリューションの展開を複雑にし、国際的なベンダーにとってこれらの市場のマージンの魅力を低下させるローカライズコストを追加します。

リテールコアバンキングソリューション市場の競争エコシステム Tata Consultancy Services (TCS): 日本を含むアジア太平洋地域の大手銀行にTCS BaNCSプラットフォームを提供し、深い実装専門知識とマネージドサービス能力で差別化しています。

Oracle Corporation: OracleのFLEXCUBE Universal Bankingプラットフォームは、日本を含むアジア太平洋地域および中東の市場リーダーであり続けており、深いローカライズ機能とOracleのデータベースおよびクラウドインフラストラクチャとの緊密な統合により差別化された価値を提供しています。同社はクライアントをOracle Cloud Infrastructureの導入へと移行させています。

EdgeVerve: Infosysの子会社であるEdgeVerveは、100カ国以上で10億人以上のリテールバンキング顧客にサービスを提供するFinacleコアバンキングプラットフォームを提供しています。同社は、新規参入企業と競争するために、Finacle内のクラウドネイティブアーキテクチャと組み込みAI機能に多額の投資を行っています。親会社Infosysは日本でも事業を展開しており、Finacleコアバンキングプラットフォームを提供しています。

Temenos: Temenosは、そのTemenos Transactプラットフォームがモジュール設計とクラウド導入機能で評価されており、世界で最も広く導入されているコアバンキングソフトウェアベンダーの1つです。同社はSaaS製品とパートナーエコシステムを積極的に拡大し、中堅市場および地域銀行セグメントに対応しています。

Finastra: Finastraは、Fusionバンキングスイートが数千の金融機関にサービスを提供し、世界で最大級のオープン金融サービスプラットフォームの1つを運営しています。同社のFusionFabric.cloud開発者プラットフォームは、コアバンキングエンジンの上にエコシステムベースのイノベーションを可能にすることで差別化を図っています。

FIS Global: FISは、コミュニティ銀行と大規模機関の両方をターゲットにしたModern Banking Platformを含む、包括的なコアバンキングソリューションポートフォリオを提供しています。決済、資産管理、資本市場インフラ全体にわたるその規模とクロスセル能力は、重要な競争優位性をもたらします。

Fiserv: FiservのSignatureおよびPremierプラットフォームは、北米のコミュニティバンキングセグメントに深く組み込まれており、同社は決済インフラ関係を活用してコアバンキングのウォレットシェアを拡大しています。

Intertech: Intertechは、トルコおよび中東地域の市場における主要なコアバンキングソリューションプロバイダーであり、新興市場の規制環境に適した強力なコンプライアンスおよびローカライズ機能を備えたInteflexプラットフォームを提供しています。

BML Istisharat: BML Istisharatは、ICS BANKSプラットフォームで中東および北アフリカ地域にサービスを提供しており、GCC市場における主要な差別化要因としてイスラム金融コンプライアンスとアラビア語のローカライズに焦点を当てています。

Infrasoft Tech: Infrasoft Techは、特に南アジアおよびアフリカのマイクロファイナンス機関およびネオバンクに焦点を当てたクラウドネイティブコアバンキングソリューションを提供しており、これらの地域ではグリーンフィールド展開により最新アーキテクチャの迅速な採用が可能です。

リテールコアバンキングソリューション市場における最近の動向とマイルストーン 2025年1月: Temenosは、クラウドネイティブなTemenos TransactプラットフォームのMicrosoft Azure上での一般提供を発表し、欧州および北米の規制対象市場における銀行向けの認定導入オプションを拡大し、既存顧客のSaaS移行を加速させました。

2025年2月: FIS Globalは、Worldpayマーチャントソリューション事業の売却を完了し、コアバンキングの近代化と金融機関テクノロジーへの戦略的再集中を発表しました。これは、リテールバンキングインフラストラクチャセグメントへの企業優先順位のシフトを示しています。

2025年3月: Oracle Corporationは、自動規制報告と異常検出のための生成AI機能を組み込んだFLEXCUBE Universal Bankingの強化版をリリースし、欧州連合のDORAコンプライアンス期限に直面する銀行をターゲットにしています。

2025年4月: Finastraは、Microsoftとの戦略的パートナーシップを発表し、Fusionバンキングプラットフォーム内で組み込み金融機能を共同開発し、Azure OpenAIサービスを活用して次世代の信用引受ワークフローを強化します。

2025年4月: Tata Consultancy Servicesは、欧州の大手貯蓄機関とのコアバンキング変革契約を獲得しました。TCS BaNCSは、約400支店にわたるレガシーメインフレームシステムを4年間の導入期間で置き換えるために選択されました。

2025年5月: EdgeVerveはFinacle 11.4を発表し、新しいリアルタイム流動性管理モジュールと拡張されたオープンAPIカタログを組み込みました。これは、従来のバンキングインフラの上に組み込み金融商品を構築するBanking as a Service市場参加者をサポートするために設計されています。

2025年5月: Fiservは、そのPremierコアバンキングプラットフォームとCloverマーチャントネットワーク間の統合拡大を発表しました。これにより、地域銀行は組み込みビジネスバンキングサービスを提供できるようになり、中小企業セグメントにおける競争上の優位性を深めています。

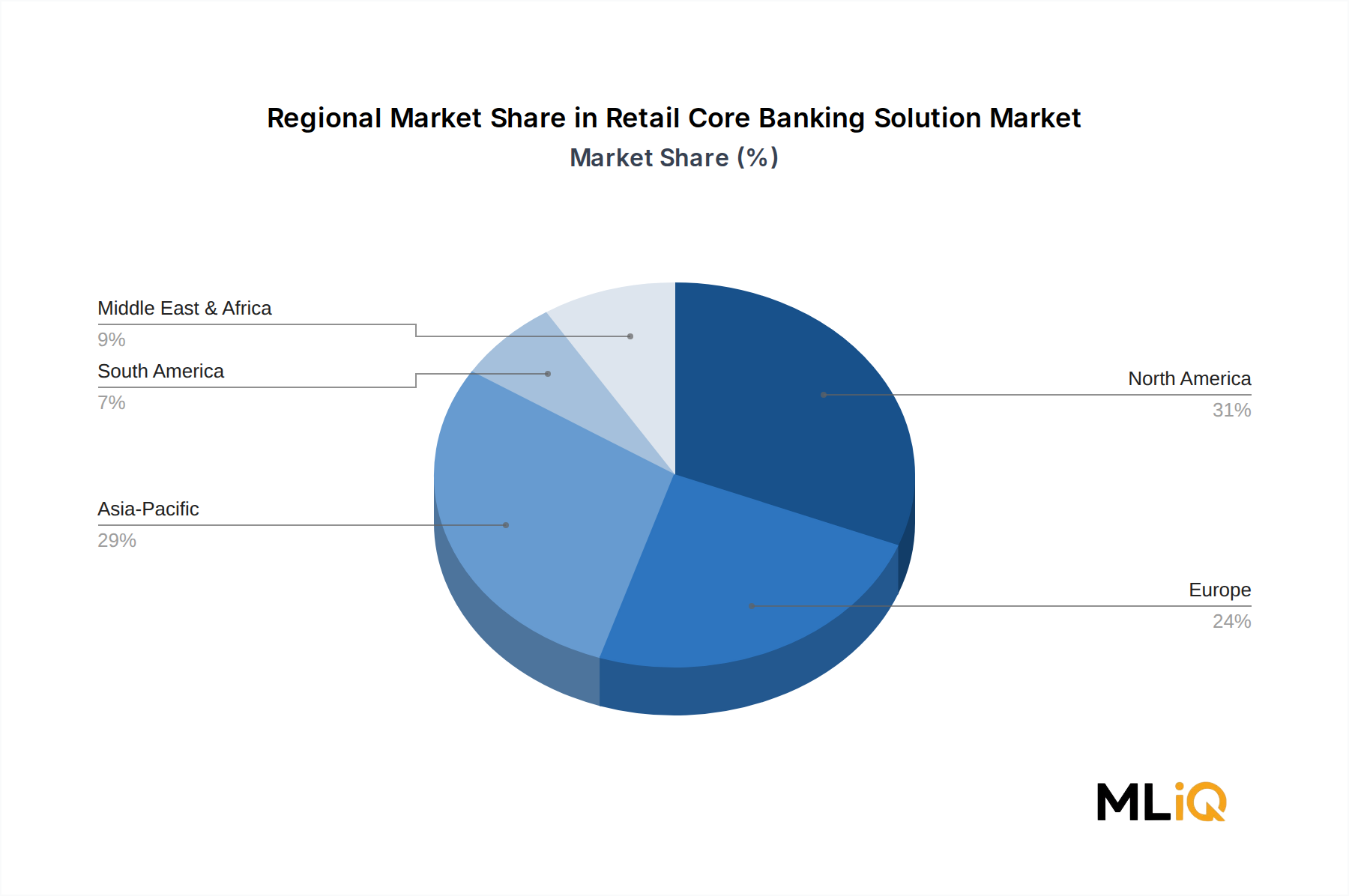

リテールコアバンキングソリューション市場の地域別内訳 リテールコアバンキングソリューション市場は、成長速度、成熟段階、需要構成において顕著な地域差を示しており、これは銀行インフラの古さ、規制環境、デジタル導入率の違いを反映しています。

北米は最も成熟した地域市場であり、2025年 の世界収益の約34% を占めています。米国がこのシェアの大部分を牽引しており、老朽化したコアインフラを持つ大規模なコミュニティ銀行および地域銀行セクターがその基盤となっています。北米市場は推定14.2% のCAGRで成長しており、世界平均をやや下回っています。これは、より高いベース効果と、大規模なコアシステム交換プログラムに伴う長期にわたる意思決定期間を反映しています。カナダとメキシコは増分的な成長に貢献しており、メキシコの銀行近代化プログラムはフィンテック規制改革の下で勢いを増しています。

アジア太平洋地域は最も急速に成長している地域セグメントであり、2033年 まで21.3% のCAGRで拡大すると予測されています。中国、インド、日本、韓国、ASEAN市場は集合的に、大規模なグリーンフィールドおよびブラウンフィールドの機会を表しています。インドだけでも、インド準備銀行によるリアルタイム決済統合と金融包摂義務の規制推進により、導入が加速しています。ASEAN諸国、特にシンガポール、インドネシア、フィリピンでは、クラウドネイティブコアバンキング導入への需要を刺激するネオバンクの急速な成長を経験しています。

ヨーロッパは絶対値で2番目に大きな地域市場であり、PSD3、DORA、オープンバンキング義務を含む強力な規制触媒によって支えられています。英国、ドイツ、フランスがヨーロッパの支出の大部分を占めています。この地域は、確立された銀行がレガシーシステムを近代化しつつ、厳格なデータ主権要件を遵守するという複雑な状況を乗り越えています。ヨーロッパ市場の成長率は推定16.8% のCAGRであり、世界平均とほぼ一致しています。

中東およびアフリカ地域は、絶対値では小さいものの、GCCの政府系投資資金に支えられた銀行近代化プログラムと、サハラ以南アフリカの急速に拡大するモバイルファーストの銀行人口によって、高成長地域として浮上しています。イスラム銀行コンプライアンス要件は、シャリア準拠の製品構成能力を持つベンダーに対して専門的な需要セグメントを生み出し、BML Istisharatや同様の地域スペシャリストの競争力を支えています。

ブラジルとアルゼンチンが牽引する南米は、フィンテック規制改革とリアルタイム決済インフラの拡大により、銀行が競争力を維持するためにコア処理能力をアップグレードせざるを得ない状況にあり、約15.5% のCAGRで成長しています。

リテールコアバンキングソリューション市場における価格設定ダイナミクスとマージン圧力 リテールコアバンキングソリューション市場の価格設定ダイナミクスは、永続ライセンスからサブスクリプションベースのSaaSモデルへの加速する移行によって、構造的変革を遂げています。歴史的に、大規模なコアバンキング実装は、初期のソフトウェアライセンス費用、ハードウェアプロビジョニングコスト、および複数年にわたるプロフェッショナルサービス契約の組み合わせに基づいて価格設定されていました。ティア1銀行の導入の場合、契約総額は通常、5,000万ドル(約77億5,000万円)から5億ドル以上(約775億円以上) に及んでいました。このモデルは、実装サイクルに収益を集中させ、ベンダーにとって不規則で予測困難なキャッシュフローを生み出していました。

クラウドベースのサブスクリプション価格設定への移行は、これらの経済性を根本的に再構築しています。現在、銀行あたりの年間経常収益(ARR)がソフトウェアベンダーの主要な評価指標となっており、中堅銀行向けのエンタープライズSaaS契約は、トランザクション量、モジュール範囲、およびサービス階層に応じて、通常年間200万ドル(約3億1,000万円)から1,500万ドル(約23億2,500万円) の範囲です。この変化は、初期の収益認識を減少させますが、特にコアバンキングの関係に埋め込まれた高いスイッチングコストを考慮すると、収益の予測可能性と顧客生涯価値を劇的に向上させます。

マージン構造は、バリューチェーン全体で大きく異なります。純粋なソフトウェアベンダーはSaaS契約で65〜75%の粗利益率を享受しており、プロフェッショナルサービスや実装作業に典型的な20〜35%のマージンを大幅に上回っています。このマージン差は、ベンダーが標準化された実装方法論、パートナー主導の提供モデル、ローコード構成ツールを通じてサービス事業を積極的に合理化し、収益構成を高マージンのソフトウェアストリームへとシフトさせるインセンティブとなっています。

競争の激化は、特にクラウドネイティブなチャレンジャーがレガシーベンダーよりも大幅に低い価格で事前構成されたプラットフォームを提供している中堅市場セグメントにおいて、ライセンスおよびサブスクリプションの主要価格に下方圧力を生み出しています。このダイナミクスは、標準機能モジュールの平均販売価格を圧縮していますが、ベンダーはAI駆動型分析、規制コンプライアンス自動化、組み込み金融機能などの付加価値モジュールによってこの圧力を部分的に相殺しており、これらのモジュールは有意義な価格プレミアムを享受しています。

より広範な金融テクノロジー市場の状況も関連しており、フィンテックインフラプロバイダー間の統合により、大規模ベンダーが価格圧力を吸収できる規模の経済が生まれる一方で、小規模ベンダーはマージン圧縮に直面し、2028年 までさらなる統合が加速する可能性があります。

リテールコアバンキングソリューション市場における技術革新の軌跡 予測期間中、3つの破壊的な技術軌跡がリテールコアバンキングソリューション市場を再形成しており、それぞれがベンダーの競争上の位置付けと銀行の技術戦略に明確な影響を与えています。

クラウドネイティブなマイクロサービスアーキテクチャは、最も根源的な変化を表しています。従来のモノリシックなコアバンキングプラットフォームとは異なり、マイクロサービスベースのアーキテクチャは、口座管理、トランザクション処理、製品構成などの銀行機能を、より広範なシステムを中断することなく更新、スケーリング、置換できる独立して展開可能なサービスに分解します。導入は急速に加速しており、業界アナリストの推定では、2024年から2025年 における新規コアバンキング調達決定の40%以上が、クラウドネイティブアーキテクチャを必須要件として指定しています。このアーキテクチャのシフトは、統合スイートとして設計されたプラットフォームを持つ既存企業を直接脅かす一方で、TemenosやEdgeVerveのように再プラットフォーム化に多大な投資を行ってきたベンダーの競争上の地位を強化しています。クラウドインフラストラクチャがコアバンキング導入に不可欠となるため、より広範なクラウドバンキング市場は、この移行の直接的な受益者です。

人工知能と機械学習の統合は、2番目の主要なイノベーションベクトルです。AIは、リアルタイムの不正検出、動的な信用限度調整など、コアバンキングのワークフロー全体に組み込まれています。

リテールコアバンキングソリューション市場のセグメンテーション

1. コンポーネント

2. 導入モデル

3. 企業規模

4. アプリケーション

4.1. 規制遵守

4.2. リスク管理

4.3. デジタルバンキング

4.4. データストレージ

4.5. その他

リテールコアバンキングソリューション市場の地域別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. 南米のその他の地域

3. ヨーロッパ

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. ヨーロッパのその他の地域

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. 中東・アフリカのその他の地域

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. アジア太平洋のその他の地域

日本市場の詳細分析

日本におけるリテールコアバンキングソリューション市場は、世界のデジタルトランスフォーメーションの潮流と、国内固有の経済・社会特性が交錯する中で、大きな変革期を迎えています。グローバル市場が2025年に約3兆488億円規模と評価され、2033年まで年平均成長率17.8%で拡大すると予測される中、アジア太平洋地域は21.3%という最も高い成長率を誇り、日本もその主要な一角を占めています。

日本の金融機関は、長年にわたり稼働してきたレガシーシステムからの脱却という喫緊の課題に直面しています。業界推定では、世界の小売銀行の70%以上が20年以上前のコアシステムで運用されており、これらメインフレームベースのシステムの維持管理には年間約46兆5,000億円以上ものコストがかかるとされています。日本も例外ではなく、COBOLエンジニアの不足といった問題も相まって、システムの近代化はもはや戦略的な選択肢ではなく、運用上の必須事項となっています。これにより、クラウドネイティブでAPI駆動型のモジュラーアーキテクチャへの移行が加速しており、グローバルベンダーであるOracle (FLEXCUBE)、Tata Consultancy Services (TCS BaNCS)、EdgeVerve (Finacle)などが、その実績と技術力をもって日本市場で存在感を示しています。国内の主要システムインテグレーターも、それぞれの顧客基盤を持つ中で、これらのグローバルソリューションとの連携や独自ソリューションの開発を進めています。

日本の金融市場を形成する上で、金融庁(FSA)による厳格な規制枠組みは重要な要素です。金融庁は、金融システムの安定性確保、利用者保護、そしてフィンテック推進を通じた金融イノベーションの促進に注力しています。特に、オープンAPIの推進やシステム障害に対する強固なレジリエンス(回復力)の確保は、現代のコアバンキングシステムに求められる重要な要件です。これらの規制動向は、銀行がリアルタイムデータアクセス、第三者連携、および包括的な監査証跡機能を備えた最新のコアバンキングインフラへの投資を加速させる強力なドライバーとなっています。

流通チャネルと消費者行動の面では、日本は独特の様相を呈しています。主要な銀行の支店網は依然として重要な役割を果たしていますが、特に若年層や都市部の顧客は、モバイルバンキングやインターネットバンキングといったデジタルチャネルを積極的に利用しています。スマートフォンの普及率は先進国平均の78%を超え、QRコード決済やモバイル決済といったキャッシュレス決済の利用も急速に拡大しており、リアルタイムでシームレスな金融サービスへの需要が高まっています。一方で、高齢層を中心に従来の対面取引を好む傾向も根強く、デジタルとアナログの最適な融合が求められています。コアバンキングソリューションは、これらの多様なチャネルと顧客ニーズに対応するための基盤として、その戦略的価値を高めています。