1. 複合輸送貨物輸送市場を支配している地域はどこですか、そしてその理由は何ですか?

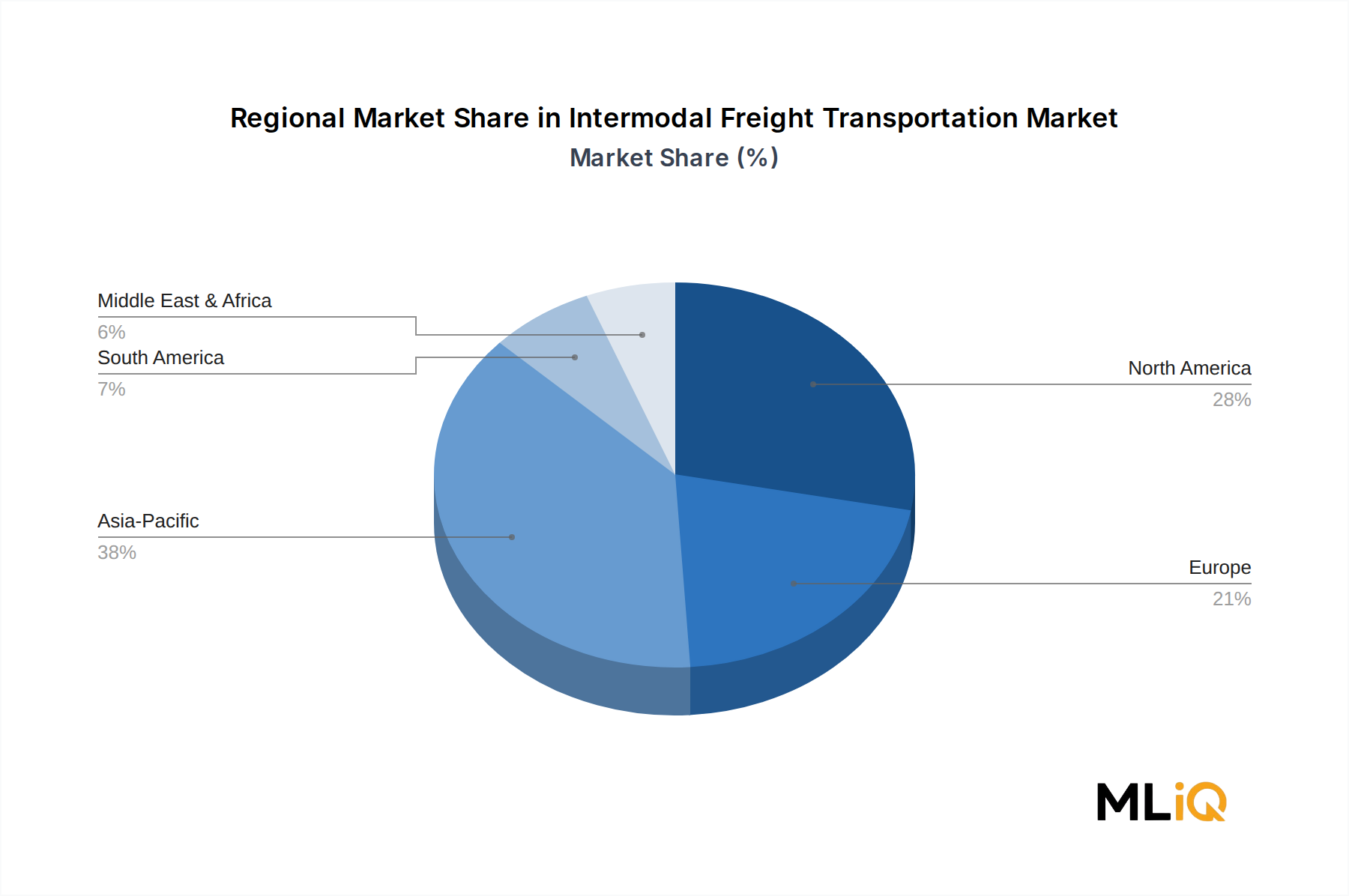

アジア太平洋地域が世界の複合輸送貨物輸送収益の約38%と最大のシェアを占めており、これは中国の「一帯一路」インフラ投資とインドの専用貨物回廊の拡張に牽引されています。ASEAN諸国からの高い製造業輸出量が、鉄道・海上輸送の積み替え地点全体で一貫したコンテナ取扱量を維持しています。日本と韓国は、国境を越える鉄道フェリー接続により、さらなる輸送密度を加えています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

複合輸送貨物輸送市場

複合輸送貨物輸送市場Research Analyst

世界のインターモーダル貨物輸送市場は、評価基準期間において571.9億ドル(約8兆8,600億円)と評価され、2025年~2033年の予測期間を通じて年平均成長率(CAGR)10.4%で拡大すると予測されています。この堅調な推移は、道路輸送の速さと鉄道および海上ネットワークが提供する規模の経済性を組み合わせた、費用対効果の高い複合一貫輸送ソリューションに対する需要の高まりに牽引され、世界のサプライチェーンにおける商品の移動方法の構造的変化を反映しています。

インターモーダル貨物輸送の中核とは、貨物そのものをモード間で積み替えることなく、鉄道、道路、航空、海上といった2つ以上の輸送モードを使用して、標準化されたコンテナまたはユニットで貨物を移動させることを指します。このシームレスな統合により、荷役コストが削減され、貨物損傷が最小限に抑えられ、輸送時間が短縮されるため、世界中の製造業者、小売業者、エネルギー企業、鉱業事業者にとって不可欠なソリューションとなっています。

市場拡大を形成する主要な需要ドライバーには、サプライチェーンの急速なグローバル化、より迅速で柔軟な貨物ソリューションを必要とするeコマース活動の急増、およびアジア太平洋、北米、欧州の政府による大規模なインフラ投資が含まれます。マクロ経済の追い風としては、パンデミック後に見られたリショアリングおよびニアショアリングの傾向があり、これにより貨物回廊が再編成され、国内インターモーダルサービスへの需要が高まっています。さらに、燃料コストの高騰と炭素排出規制の厳格化は、トラック輸送と比較して1トンマイルあたりの温室効果ガス排出量が著しく少ない鉄道主体のインターモーダルソリューションの採用を荷主に促しています。

技術革新もまた重要な原動力です。デジタル貨物プラットフォームの普及、リアルタイム貨物追跡、およびAI駆動型経路最適化ツールは、荷主の期待を再構築し、運用上の非効率性を圧縮しています。貨物管理ソフトウェア市場ソリューションの採用拡大により、ロジスティクスプロバイダーは複合一貫輸送をより適切にオーケストレーションできるようになり、サービス信頼性と顧客維持を促進しています。

セグメンテーションの観点から見ると、市場のタイプ分類において鉄道輸送が支配的な地位を占め、道路輸送がそれに続いています。エンドユーザー側では、製造業および消費者・小売業が最大の収益貢献者であり、合わせて需要の大部分を占めています。石油・ガスおよびエネルギー・鉱業部門は、特に資源採掘拡大が活発な地域で高成長の余地を示しています。

2033年に向けて、インターモーダル貨物輸送市場は、インターモーダルターミナル、港湾近代化、および国境を越えた貿易回廊開発への継続的な公共および民間投資に支えられ、現在のベースラインから絶対値で2倍以上に成長する態勢が整っています。市場の将来展望は依然として非常に良好であり、ティア1のロジスティクスプレーヤー間の統合と、テクノロジー主導の貨物オーケストレーターの参入がさらなる競争ダイナミズムを加えています。

鉄道輸送は、インターモーダル貨物輸送市場内で単一最大のセグメントであり、すべての輸送タイプセグメントの中で最高の収益シェアを占めています。その優位性は、構造的なコスト優位性、地理的な拡張性、および気候に優しいロジスティクスソリューションとしての鉄道インフラに対する政府支援の増加の組み合わせに根ざしています。

経済的な観点から見ると、鉄道ベースのインターモーダル輸送は、特に500マイルを超える長距離回廊の場合、トラック輸送と比較して1トンマイルあたりのコストが大幅に低くなります。製造業、小売業の補充、およびエネルギーサプライチェーンにおける大量の荷主にとって、このコスト差はマージンの改善に直接つながり、規模の経済が働く鉄道主体のインターモーダルを好ましいソリューションとしています。例えば米国では、クラスI鉄道が全貨物トンマイルの約40%を輸送しており、インターモーダル輸送は主要運送業者にとって最も急速に成長している収益カテゴリーの1つとして常に上位にランクされています。

アジア太平洋地域—最大の地域セグメントであり、最も急速に成長している地域セグメント—では、鉄道インターモーダルは国家インフラプログラムを通じて前例のない投資を受けてきました。中国の一帯一路構想は、鉄道貨物回廊を中央アジアおよび欧州の奥深くまで延長し、以前は海上輸送に完全に依存していたコンテナ貨物の新しい航路を開拓しています。インドの専用貨物回廊(DFC)プロジェクトは、国内の主要な工業ハブを結び、過度に混雑した道路ネットワークからの構造的転換を同様に促進しています。

欧州では、欧州横断輸送ネットワーク(TEN-T)フレームワークが、主要な鉄道貨物回廊全体での段階的な電化と容量アップグレードを義務付けており、インターモーダル成長を直接支援しています。鉄道の環境性能—同等の道路輸送と比較して1トンキロメートルあたりのCO₂排出量が約75~80%少ない—は、企業の持続可能性調達基準においてますます中心的な役割を果たすようになり、インターモーダルスタックにおける鉄道の優位な地位をさらに強化しています。

鉄道インターモーダルセグメントに深く根ざしている主要プレーヤーには、北米最大のインターモーダルネットワークの1つを運営し、数千のコンテナと広範なドレージ車両隊を持つHub Group, Inc.が含まれます。J.B. Hunt Transport, Inc.も同様に、インターモーダルセグメントを最も取引量の多い事業ユニットとして活用しており、大陸横断ルートでBNSF鉄道と緊密に連携して運営しています。これらのプレーヤーは、サービス品質を差別化するために、独自のコンテナ車両、ターミナルアクセス契約、およびデジタル可視性プラットフォームに多額の投資を行っています。

CLX Logistics, LLC.とSTG USAも、温度管理が必要な貨物や特大貨物の移動など、鉄道とドレージオペレーター間の正確な調整を必要とする複雑なサプライチェーン向けの専門インターモーダルサービスに焦点を当てることで、重要な地位を築いています。LOGISTEED, Ltd.は、ユーラシア大陸横断鉄道橋の鉄道インターモーダル容量を活用し、アジア太平洋地域に強力な志向性をもたらしています。

鉄道輸送セグメントの市場シェアは、単に現状維持にとどまらず、総インターモーダル収益の割合として積極的に成長しています。この拡大は、トラック積載市場における容量制約、道路貨物に影響を与える継続的なドライバー不足、および鉄道優先戦略への荷主の移行加速によって推進されています。ターミナル連絡地点での鉄道インフラのボトルネックは依然として制約ですが、公共および民間利害関係者による継続的な設備投資がこれらのボトルネックを徐々に緩和しています。2033年までのこのセグメントの展望は非常に強く、北米、アジア太平洋、および一部の欧州市場で2桁の数量成長が期待されています。

いくつかの影響力の大きい推進要因と制約が、インターモーダル貨物輸送市場の競争的および商業的軌跡を定義しており、それぞれが測定可能なトレンドとセクター固有のデータに根ざしています。

推進要因1 — eコマース量の加速:世界のeコマース収益は、最近の会計期間で5.8兆ドル(約899兆円)を超え、2027年までに8兆ドル(約1,240兆円)に達すると予測されています。この量の急増は、高頻度、複数起点出荷を処理できる、スケーラブルで費用競争力のある貨物ソリューションに対する莫大な需要を生み出しました。これは、ポイントツーポイントのトラック輸送よりもインターモーダルのハブアンドスポークモデルに有利な条件です。

推進要因2 — トラックドライバー不足:American Trucking Associationsは、米国だけで6万人を超える構造的なドライバー不足を推定しており、この数字は2030年までに16万人に近づく可能性があります。この容量ギャップは、インターモーダル代替手段への荷主の移行を直接加速させており、鉄道が長距離トラック区間を置き換え、不足しているドライバー容量への依存を軽減します。

推進要因3 — 炭素排出義務:欧州連合の「Fit for 55」立法パッケージは、1990年レベルと比較して2030年までに正味温室効果ガス排出量を55%削減することを義務付けています。貨物輸送は主要な対象セクターであり、インターモーダルの鉄道コンポーネントは構造的に低い排出プロファイルを提供するため、コンプライアンス主導のモーダルシフトは定量化可能な成長触媒となります。

推進要因4 — インフラ投資:米国インフラ投資雇用法は、旅客および貨物鉄道の改善に660億ドル(約10兆2,300億円)以上を割り当て、インターモーダルターミナルが優先投資資産として明示的に特定されました。同様のコミットメントは、EUのコネクティング・ヨーロッパ・ファシリティおよび中国の5カ年計画の下でも行われています。

制約1 — ターミナル容量のボトルネック:主要なハブ地点でのインターモーダルターミナルの滞留時間は大幅に増加しており、ピーク需要期間中には平均輸送遅延が12~24時間追加されています。この信頼性の低下により、一部の時間制約の厳しい荷主がトラックロードソリューションに戻る原因となっています。

制約2 — ラストマイルの複雑性:インターモーダルターミナルと最終配送地点を結ぶドレージセグメントは、運用上依然として細分化されており、ラストマイル配送市場のダイナミクスがコスト変動とサービスの一貫性の欠如を引き起こし、インターモーダルの総価値提案を損なう可能性があります。

インターモーダル貨物輸送市場の競争環境は、世界のロジスティクス複合企業、地域のインターモーダル専門企業、およびテクノロジーを駆使した貨物ブローカーが混在しており、それぞれが急速に成長する市場でシェアを獲得するために差別化された戦略を追求しています。

LOGISTEED, Ltd.:日本国内およびアジア太平洋地域で強力なプレゼンスを持つ、日本の主要なロジスティクス企業。旧日立物流であり、洗練されたサプライチェーン管理技術とアジア太平洋地域のネットワークの深さをインターモーダル分野にもたらし、特に日本、ASEAN、および環太平洋の鉄道・海上インターモーダル回廊で強みを発揮しています。

CLX Logistics, LLC.:化学品および工業用インターモーダル貨物の深い専門知識を持つ専門ロジスティクスプロバイダー。資産軽視モデルを活用し、北米の鉄道回廊全体でカスタマイズされたサプライチェーンソリューションを提供しており、特に危険物コンプライアンスと特殊コンテナ管理に強みがあります。

Hub Group, Inc.:北米最大のインターモーダルマーケティング企業(IMC)の1つ。自社コンテナとサードパーティのドレージパートナーの広大なネットワークを運営しており、インターモーダルのコアを専用トラック輸送およびロジスティクスブローカーと組み合わせて、Fortune 500の荷主に統合されたサプライチェーンソリューションを提供しています。

berkman forwarding:貨物フォワーディングおよびインターモーダル調整の専門企業。税関手続きの統合と中小規模の荷主向けのレーン固有の専門知識に焦点を当てた、オーダーメイドの国境を越えたインターモーダルソリューションを提供しています。

CMA CGM Group:世界最大のコンテナ海運グループの1つ。ロジスティクス企業の買収と鉄道および道路ドレージネットワークへの投資を通じて、内陸インターモーダル機能を積極的に拡大し、すべてのモードにわたるエンドツーエンドのコンテナロジスティクスプロバイダーとしての地位を確立しています。

FedEx:FedEx FreightおよびFedEx Supply Chain部門を通じて、特に米国、カナダ、メキシコ間の大陸横断および国境を越えた貨物輸送において、鉄道位置決め区間を組み込んだLTLおよびトラックロードサービスを提供することでインターモーダル市場に参加しています。

STG USA:北米を代表するインターモーダルコンテナドレージおよびロジスティクスオペレーター。主要な港湾および鉄道ターミナル地点にサービスを提供する最大のドレージ車両隊の1つを維持しており、インターモーダルバリューチェーンに不可欠なファーストマイルおよびラストマイル接続を提供しています。

Air Ground Xpress:時間指定貨物向けに統合された航空・地上・インターモーダルソリューションを提供する地域のロジスティクスオペレーター。速度とコスト最適化を組み合わせたハイブリッドモーダルソリューションを必要とするニッチな市場セグメントにサービスを提供しています。

J.B. Hunt Transport, Inc.:インターモーダルセグメントはJ.B. Huntのビジネスモデルの要であり、同社は北米最大の自社コンテナ車両隊の1つを運営し、クラスI鉄道との深い契約関係を維持しており、業界をリードするレーンカバレッジとサービス信頼性を可能にしています。

Kuehne+Nagel Inc.:グローバルロジスティクス大手。広範な海上および航空貨物ネットワークを活用して複合一貫輸送およびインターモーダルソリューションを提供し、デジタルロジスティクスプラットフォームを通じて鉄道および道路セグメントを統合し、すべての主要な貿易ルートで多国籍荷主にサービスを提供しています。

2025年1月:J.B. Hunt Transport, Inc.は、インターモーダルコンテナ車両隊を5,000ユニット拡張すると発表しました。新しいコンテナは、eコマースフルフィルメント貨物向けに特別に設計されており、米国中西部および南東部の回廊全体で成長する消費財および小売業者セグメントをターゲットにしています。

2025年2月:CMA CGM Groupは、東南アジアの主要な内陸ロジスティクスオペレーターの買収を完了し、インターモーダル拠点をベトナムとタイに拡大し、ASEANの輸出製造業者向けに新しい鉄道・港湾接続ソリューションを創出しました。

2025年3月:欧州委員会は、ドイツ、フランス、ポーランド全体の鉄道貨物回廊アップグレードに対し、コネクティング・ヨーロッパ・ファシリティ助成金として23億ユーロ(約3,800億円)を承認し、ロッテルダム、ハンブルク、グダニスクのインターモーダルターミナル容量拡張に直接利益をもたらしました。

2025年4月:Hub Group, Inc.は、リアルタイムの鉄道スケジュールデータ、ダイナミックプライシング、自動ドレージ割り当てを統合した独自のデジタルインターモーダル予約プラットフォームを立ち上げ、予約から確認までのサイクル時間を推定40%削減しました。

2025年5月:Kuehne+Nagel Inc.は、主要な貨物管理ソフトウェア市場プロバイダーと戦略的提携を結び、欧州のインターモーダルネットワーク全体でAI駆動型積載最適化を展開し、空コンテナ再配置コストの15%削減を目指しています。

2025年6月:インド鉄道省は、東部専用貨物回廊が完全な運用能力に達したと報告しました。完全稼働から6カ月以内に、インターモーダルコンテナ輸送量は年間換算で120万TEUを超えました。

2025年7月:STG USAは、買収した3つの地域ドレージ会社の統合を完了し、統合されたテクノロジープラットフォームの下で運用を統合し、北米の47の主要インターモーダルハブ地点へのターミナルカバレッジを拡大しました。

インターモーダル貨物輸送市場は、アジア太平洋、北米、欧州、中東・アフリカがそれぞれ異なる成長プロファイルと需要ドライバーを提示しており、明確な地域ダイナミクスを示しています。

アジア太平洋地域は最大の地域別収益シェアを占め、世界の市場価値の推定38~42%を占めています。中国の一帯一路鉄道貨物ネットワークの継続的な拡大、インドの専用貨物回廊の構築、およびASEAN経済の急速な工業化に牽引され、この地域は最も急速に成長しています。中国だけでも、国内の鉄道ネットワーク全体で年間数百万件のインターモーダルコンテナ移動を処理しており、日本のLOGISTEEDや韓国の統合された港湾・鉄道システムは洗練されたインターモーダルインフラに貢献しています。アジア太平洋地域のCAGRは、2033年まで約12~13%と推定されており、世界平均を上回っています。

北米は2番目に大きな地域市場であり、米国が中核経済となっています。この地域は、成熟したクラスI鉄道ネットワーク、確立されたインターモーダルマーケティング企業エコシステム、および連邦法による継続的なインフラ投資の恩恵を受けています。米国とメキシコの国境を越えたインターモーダル回廊は、製造業者がアジアからメキシコに生産拠点を移すニアショアリングの傾向に支えられ、高優先度の成長レーンとして浮上しています。北米の地域別CAGRは9~10%と推定されており、市場は主要なIMC間の統合と鉄道技術統合の増加によって特徴付けられています。この地域の鉄道貨物輸送市場のダイナミクスは、クラスI鉄道がインターモーダルネットワークアーキテクチャの中心的な役割を担っているため、特に大きな影響力を持っています。

欧州は成熟していますが、活発に進化している市場であり、EUのモーダルシフト政策が構造的な需要成長を牽引しています。この地域のCAGRは8~9%と推定されており、TEN-T投資と企業のESGコミットメントに支えられています。主要なインターモーダル回廊には、ライン・アルパイン、北海・地中海、スカンジナビア・地中海ルートが含まれます。ドイツ、フランス、ベネルクス諸国が欧州内で最大の国家市場です。

中東・アフリカおよび南米は、世界のインターモーダルフレームワークにおける新興市場です。GCC諸国は、ビジョン2030に沿った経済多角化の一環として港湾と鉄道の接続性に投資しており、ブラジルの農業輸出量は、内陸の穀物地域と大西洋の港湾ターミナルを結ぶインターモーダル投資を促進しています。両地域とも、グリーンフィールドインフラ開発と世界のコンテナ海運ネットワークとの統合の進展に支えられ、10~11%のCAGRを達成すると予測されています。

インターモーダル貨物輸送市場のエンドユーザー基盤は、製造業、石油・ガス、消費者・小売業、エネルギー・鉱業、および農業、化学品、医薬品を含む多様な「その他」カテゴリの5つの主要な垂直分野に分類されます。

製造業は最大の最終用途セグメントであり、生産ネットワーク全体で部品や完成品を費用対効果高く移動させるためにインターモーダルに依存する自動車、エレクトロニクス、工業製品メーカーによって牽引されています。このセグメント内の購入基準は、輸送時間の信頼性、貨物損傷ゼロの配送率、および特殊コンテナタイプの利用可能性を重視しています。製造業のバイヤーは通常、IMCとの長期契約または鉄道運送業者との直接交渉を通じてインターモーダルサービスを調達し、調達サイクルは12~36カ月です。

消費者・小売業は最も急速に成長している最終用途セグメントであり、eコマースのブームとオムニチャネルフルフィルメントへの移行によって推進されています。小売業のバイヤーは、製造業の相手先よりも高い価格感度を示し、スポット市場の価格差に基づいてプロバイダーを切り替える意欲が高い傾向があります。デジタル貨物プラットフォームの台頭により、小売業の荷主はリアルタイムの競争入札を実施できるようになり、ロジスティクスプロバイダーのマージン構造を圧縮し、総貨物費を最適化するためのサプライチェーン管理市場ソリューションの採用を加速させています。

石油・ガスおよびエネルギー・鉱業のバイヤーは、純粋なコスト最小化よりも、安全コンプライアンス、特殊コンテナ機能、および規制順守を優先します。これらのセグメントは、危険物輸送における不適合に関連する運用リスクを考慮し、確立されたプロバイダーとの単一ソースまたはデュアルソース調達関係に従事する傾向があります。

すべてのセグメントにおける注目すべき行動変化は、デジタルセルフサービス調達チャネルの採用加速です。荷主は、インスタント料金見積もり、リアルタイム追跡可視性、自動化された書類作成をますます期待しており、これらは3年前にはプレミアム機能と見なされていたものが、現在ではベースラインの期待となっています。この変化は、既存企業にテクノロジー・プラットフォームへの投資を促し、以前は関係性主導の既存企業が保持していたシェアを獲得するために、テクノロジーを駆使した新規ロジスティクス参入企業の障壁を低くしています。コールドチェーンロジスティクス市場は、インターモーダルプロバイダーが食品および医薬品の荷主からの温度管理貨物を獲得するために専門のリーファーコンテナ機能を構築している隣接する垂直分野です。

インターモーダル貨物輸送市場において、日本はアジア太平洋地域の中で独自の重要な位置を占めています。報告書が示唆するように、アジア太平洋地域は世界のインターモーダル市場において最大の収益シェア(推定38~42%)を占め、最も急速に成長しており、年平均成長率は12~13%と予測されています。日本は、中国の「一帯一路」構想やインドの専用貨物回廊のような大規模なインフラ投資とは異なるものの、高度なインフラと技術主導のロジスティクスシステムを通じて、この地域の成長に貢献しています。

日本のインターモーダル輸送市場は、高密度な物流ネットワーク、高品質なインフラ、そして製造業の強固な基盤に特徴づけられます。国内では、トラックドライバー不足や労働力人口の減少といった課題が深刻化しており、鉄道や海運を活用したインターモーダル輸送は、これらの課題に対する有効な解決策として注目されています。環境負荷低減の要求も高まっており、企業はサプライチェーン全体の炭素排出量削減を目指して、鉄道へのモーダルシフトを加速させています。

日本市場における主要なプレーヤーとしては、報告書で言及されているLOGISTEED, Ltd.(旧日立物流)が挙げられます。同社は、洗練されたサプライチェーン管理技術とアジア太平洋地域における広範なネットワークを活用し、国内外のインターモーダルソリューションを提供しています。その他、日本通運、ヤマトホールディングス、佐川急便といった大手物流企業も、それぞれの強みを活かし、複合一貫輸送サービスを提供しています。これらの企業は、国内の緻密な配送網と連携し、インターモーダル輸送のラストマイル課題に取り組んでいます。

日本における規制・標準化の枠組みとしては、JIS(日本産業規格)がコンテナや物流機器の標準化に貢献しています。また、国土交通省などが推進する「グリーン物流パートナーシップ会議」のような取り組みを通じて、環境負荷の少ない物流システム構築が奨励されています。鉄道事業法や海上運送法など、各モードに特化した法規制も存在し、安全かつ効率的なインターモーダル輸送の基盤を形成しています。

日本の流通チャネルと消費者行動は、高い利便性、時間厳守、高品質なサービスへの期待に特徴づけられます。特にeコマースの急速な拡大は、迅速かつ正確な配送(ラストマイル配送)の重要性を高めています。製造業ではジャストインタイム(JIT)方式が依然として重視されており、インターモーダル輸送は幹線輸送の効率化と信頼性向上に寄与しつつ、地域の配送ネットワークとの連携が不可欠です。都市部では共同配送や共同物流の取り組みも進められており、ターミナルからの効率的なドレージが競争優位の鍵となります。

市場規模の具体的な数字は明示されていませんが、アジア太平洋地域の成長率が日本の市場ダイナミクスを反映していると推測できます。国内の物流市場全体が効率化と省力化を強く求めていることから、インターモーダル輸送の需要は今後も堅調に伸びると見込まれます。政府の物流政策や企業のESG戦略と連動し、さらなる鉄道インフラ整備やデジタル技術の導入が進むことで、日本におけるインターモーダル輸送市場は今後も進化していくでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

インターモーダル貨物輸送市場に関する本レポートの調査フレームワークは、強固な一次調査基盤に基づいており、総調査活動の70~80%を占めています。このアプローチにより、市場規模、競合ダイナミクス、および将来予測が、二次情報の集約だけに依存するのではなく、直接的な業界情報に基づいていることが保証されます。

一次データは、インターモーダル貨物バリューチェーン全体にわたる構造化されたインタビュー、調査、専門家との協議を通じて収集されました。市場活動の包括的な断面を捉えるため、以下の企業タイプが特にターゲットとされました。

以下の主要なステークホルダーのプロフィールは、運用上、戦略上、および規制上の視点を捉えるためにインタビューされました。

すべてのインタビューは、構造化された質問票と半構造化された議論を通じて実施され、回答は一貫性と正確性を確保するためにフォローアップセッションを通じて検証されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| インターモーダル事業担当ディレクター / 鉄道・インターモーダルサービス担当VP | 30% |

| グローバル貨物調達責任者 / サプライチェーンディレクター | 28% |

| 港湾・ターミナル総支配人 / インターモーダルハブ所長 | 22% |

| 規制・コンプライアンスマネージャー(輸送・ロジスティクス) | 20% |

| Company Type | Representation (%) |

|---|---|

| インターモーダルターミナルオペレーターおよび港湾当局 | 22% |

| インターモーダル・マーケティング・カンパニー(IMC)および3PLプロバイダー | 28% |

| コンテナリースおよびフリート管理会社 | 18% |

| 鉄道貨物オペレーターおよび近海海運会社 | 20% |

| エンドユーザーのロジスティクスおよびサプライチェーン調達部門 | 12% |

二次調査は、調査活動の残りの20~30%を占め、重要なベンチマーキングおよび検証レイヤーとして機能します。このフェーズでは、客観性と信頼性を確保するために、権威ある非市場調査ソースからの体系的なデータ収集が行われました。

政府および規制機関の出典:

業界団体および標準化団体:

金融および企業情報データベース:

すべての二次データは、一次調査結果と相互参照され、矛盾を解消し、一貫した市場のベースライン数値を確立しました。商業的な市場調査アグリゲーターのウェブサイトからはデータは調達されていません。

インターモーダル貨物輸送市場(2026年~2034年)の市場規模設定と予測は、トップダウンとボトムアップのアプローチを組み合わせた二重手法フレームワークを用いて開発され、多段階データトライアンギュレーションによって裏付けられています。

ボトムアップ市場推定: ボトムアップモデルは、以下の主要指標と変数を用いて、回廊、モード、およびエンドユーザー産業レベルでの需要を集約することにより構築されました。

トップダウン市場推定: トップダウンモデルは、世界の貨物物流支出総額(世界銀行およびUNCTAD貿易データから調達)を用いて調整され、インターモーダルのシェアは、履歴的なモーダル分担データおよび炭素排出規制、燃料費の差、インフラ投資(例:米国超党派インフラ法、EU TEN-Tネットワーク拡張)によって推進される予測されるモーダルシフト動向を用いて分離されました。

多段階データトライアンギュレーション: 最終的な市場推定は、3つの独立したデータストリームでトライアンギュレーションされました。(1) インタビュー対象のステークホルダーからの一次調査による収益開示および容量推定の集約、(2) リフト量と収益データからのボトムアップ財務モデリング、(3) トップダウンマクロ貨物支出ベンチマーキング。これらのストリーム間の調整は、許容される差異のしきい値内に結果が収束するまで繰り返し実行されました。

地域区分(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)およびサブ地域区分は、国レベルの貨物流量データ、二国間貿易統計、およびインフラ成熟度指数を使用してモデル化されました。2026年から2034年までの予測は、ベース、楽観的、保守的な需要条件下でのシナリオベースのCAGRモデリングを組み込んでいます。

本レポートで公開されているすべてのデータ、推定値、および予測は、多段階の品質保証プロトコルを通じて達成された、85~90%の推定精度レベルが保証されています。

アジア太平洋地域が世界の複合輸送貨物輸送収益の約38%と最大のシェアを占めており、これは中国の「一帯一路」インフラ投資とインドの専用貨物回廊の拡張に牽引されています。ASEAN諸国からの高い製造業輸出量が、鉄道・海上輸送の積み替え地点全体で一貫したコンテナ取扱量を維持しています。日本と韓国は、国境を越える鉄道フェリー接続により、さらなる輸送密度を加えています。

鉄道による複合輸送は、長距離トラック輸送と比較して1トンマイルあたりのCO₂排出量が約75%少なく、スコープ3排出削減義務を負う荷主にとってデフォルトの選択肢となっています。CMA CGMグループとKuehne+Nagel Inc.は、2050年までにネットゼロロジスティクス目標を達成することをコミットしており、それぞれのネットワーク全体でモーダルシフト政策を加速させています。EUの規制圧力やカリフォルニア州の「Advanced Clean Trucks」規則は、貨物輸送の脱炭素化スケジュールをさらに強化しています。

製造業が主要な需要牽引役であり、ジャストインタイムの部品配送と完成品の輸出フローにより、複合輸送コンテナ移動の最大のシェアを占めています。消費財および小売業がそれに続き、Eコマースの量的な成長が高頻度で複数行程の出荷要件を推進しています。石油・ガスおよびエネルギー・鉱業部門は、特に北米およびオーストラリアの鉄道回廊で、ばら積み貨物輸送量に貢献しています。

中国、米国、メキシコ間の太平洋横断コンテナ貿易は、最も高密度の複合輸送回廊の一つであり、ロサンゼルスとシカゴのハブ積み替え施設が多種輸送モードの引き渡しを処理しています。STG USAとHub Group Inc.は、沿岸港での輸入急増を吸収する重要な国内再配置ネットワークを運営しています。特にドイツからベネルクス諸国への欧州内鉄道貨物輸送は、EU貨物回廊規制の下での統一された軌間基準とオープンアクセス鉄道政策の恩恵を受けています。

コンテナ製造および鉄道車両生産用の鋼材価格は、能力拡張のタイムラインに直接影響します。鋼材価格が15〜20%上昇すると、車両増強が12〜18ヶ月遅れる可能性があります。シカゴ、ロッテルダム、上海のような高密度都市ノードにおけるターミナル用地の不足は、複合輸送ハブのスループット拡大を制限します。berkman forwardingとLOGISTEED Ltd.は、主要ターミナルのボトルネックを解消するために内陸ドライポートへの投資で対応しています。

荷主は、トラック運賃の変動リスクをヘッジするため、スポットレート契約から複数年間の複合輸送能力契約へと移行しており、これはJ.B. Hunt Transportが複合輸送部門全体で報告している傾向です。デジタル貨物マッチングプラットフォームは、ブローカーのマージンを圧縮し、直接運送業者への予約を増やし、資産稼働率を推定8〜12%向上させています。エンドツーエンドの可視性とリアルタイム追跡に対する需要は調達の前提条件となり、プロバイダーはIoTおよびAPIベースのデータフィードを標準サービス契約に統合するよう圧力を受けています。