1. 輸出入の動向は電気自動車モーターのサプライチェーンにどのように影響しますか?

中国はEVモーター部品の輸出を独占しており、希土類磁石や固定子アセンブリをヨーロッパおよび北米のメーカーに供給しています。中国の希土類材料への輸入依存は、特に変化する貿易関税制度の下で、ボルグワーナーやコンチネンタルAGなどのOEMにとってコストリスクを生み出しています。米国とEUのリショアリングイニシアチブは調達先を徐々に変更していますが、短期的なサプライチェーンは依然としてアジアに集中しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

電気自動車モーター市場

電気自動車モーター市場Research Analyst

世界の電気自動車モーター市場は、基準評価期間において330.4億ドル(約5兆1,200億円)と評価されており、ゼロエミッション交通への世界的な転換の加速、排出ガス規制の強化、および電気駆動系が内燃機関の代替としてますます費用競争力を高めるバッテリーコストの急速な低下により、2033年まで年平均成長率15.2%で拡大すると予測されています。市場の軌道は、OEMの電動化へのコミットメント、公共充電インフラの拡大、北米、欧州、アジア太平洋地域における財政的インセンティブを含む、構造的な需要シフトの複合要因によって支えられています。

モーター技術はEVの性能差別化の中心となり、メーカーは出力密度、熱効率、トルク応答性で激しく競争しています。従来の内燃機関から電動トラクションシステムへの移行は、大容量で高価値なコンポーネントの機会を生み出しました。各BEVまたはPHEVプラットフォームには、ますます要求の厳しくなる性能仕様を満たすために、1つ以上の専用トラクションモーターが必要となるためです。

主な需要牽引要因には、政府のゼロエミッション車義務付けがあります。最も注目すべきは、欧州連合の2035年の新型ICE乗用車販売禁止、カリフォルニア州のAdvanced Clean Cars II規則、中国の新エネルギー車クレジットシステムであり、それぞれがモーターサプライヤーに構造的な長期的な販売量予測を提供しています。さらに、物流、地方公共交通機関、ラストマイル配送セグメントにおける商用車電動化プログラムの普及は、乗用車以外の対象基盤を広げています。

マクロ的視点からは、統合型パワートレインサプライヤーが垂直統合の効率性を追求する中、モーター製造能力への供給サイドの投資はバッテリーギガファクトリーの建設と並行して拡大しています。インホイールモーターアーキテクチャ、アキシャル・フラックス設計、シリコンカーバイドインバーター統合の台頭は、技術ランドスケープをさらに再形成し、従来のラジアル・フラックス誘導モーターの既存企業に研究開発投資の加速を促しています。

2033年に向けて、市場は希土類磁石加工の継続的なコスト削減曲線、モーター巻線自動化の進歩、およびモーターの配置と熱管理を最適化する専用EVプラットフォームの採用拡大から恩恵を受けると予想されます。自動車用電動モーター市場はこれらのトレンドから広く恩恵を受け、EVモーターサブセグメントをグローバルな自動車部品エコシステムの中で最も成長性の高いノードの1つとして位置付けています。ソフトウェア定義モーター制御とハードウェア最適化の交差点も、主要な競争フロンティアとして台頭しており、プレーヤーはデジタルツインモデリングとAIベースのトルクキャリブレーションを次世代モーターシステムに統合しています。

主要な2つのモータータイプセグメント—ACモーターとDCモーター—のうち、ACモーターセグメントが電気自動車モーター市場で最大の収益シェアを占めており、そのリーダーシップを強化し続けています。ACモーター、特に永久磁石同期モーター(PMSM)と誘導モーターは、優れた出力重量比、広範なRPM範囲にわたる高効率、回生ブレーキ互換性、およびブラシ付きDCモーターに比べてメンテナンス負担が少ないため、高性能BEVアプリケーションの大部分で好まれています。

乗用車アプリケーションにおけるACモーターの優位性は、プレミアムおよび量産型BEVプラットフォームにおけるほぼ普遍的な採用によって示されています。PMSMは、巻線型誘導モーター設計の抵抗損失なしに回転子の磁場を生成するために希土類永久磁石を利用し、最適な負荷条件下で通常95%を超える効率評価を実現するため、航続距離が重要な乗用EVアプリケーションで好まれるトポロジーです。誘導モーターは、ピーク負荷時の効率がわずかに低いものの、コスト上の利点と磁石を使用しない設計を提供し、希土類サプライチェーンにおける地政学的ダイナミクスを考慮すると、希土類価格の変動への露出を減らしたいメーカーに魅力的です。

BEVの文脈でACモーターセグメントと大半が重なるEVトラクションモーター市場では、**日本電産(NIDEC CORPORATION)**を含むサプライヤーからの大幅な設備投資が見られます。日本電産は、アジア、欧州、北米におけるトラクションモーター製造拠点の数十億ドル規模の拡張を公にコミットしています。同様に、BorgWarner Inc.とContinental AGは、有機的開発と対象を絞った買収の両方を通じてACモーターポートフォリオを深めており、**三菱電機(Mitsubishi Electric Corporation)**は数十年にわたる産業用ACモーターの専門知識を自動車セグメントに投入しています。

この優位性分析において、アキシャル・フラックスACモーターアーキテクチャは特に注目に値します。これらの設計は、実質的に高いトルク密度と、インホイールまたは統合eアクスル構成に適したフラットなフォームファクターを提供し、性能とスペース効率をターゲットとする次世代プラットフォーム向けにOEMからの関心が高まっています。**アイシン(AISIN CORPORATION)**などの企業は、ハイブリッドおよびプラグインハイブリッドプラットフォームへの統合のためにアキシャル・フラックスバリアントを積極的に開発しています。

車両タイプ別では、バッテリー電気自動車がACモーター採用の主要な数量ドライバーとなっています。これは、フルエレクトリックプラットフォームが固定されたエネルギー貯蔵容量から航続距離を最適化するために最大限のモーター効率を必要とするためです。ハイブリッド車とプラグインハイブリッド車も、そのハイブリッドドライブモジュール内でACモーター設計をますます利用していますが、出力要件はフルBEVアプリケーションよりも低いことがよくあります。

このセグメントのシェアは、単に統合されているだけでなく、成長しています。世界的にBEV普及率が上昇するにつれて—中国は2023年にNEV市場シェアの35%を超え、欧州ではいくつかの国別市場で新規BEV登録が20%の閾値を超えました—年間で要求されるACモーターの絶対量は急速に増加しています。PMSMサブセグメントと密接に絡み合う永久磁石モーター市場自体も、同じ需要ダイナミクスから恩恵を受ける高成長ノードであり、バリューチェーン全体でACモーターサプライヤーにとって構造的な追い風を強化しています。

DCモーターセグメントは相対的なシェアは減少していますが、補助システム、商用マイクロモビリティプラットフォーム、レガシーハイブリッドアーキテクチャなどの低コスト、低性能アプリケーションでは関連性を維持しています。しかし、プラットフォームの電動化が成熟し、すべての車両セグメントで性能期待が高まるにつれて、ACモーター優位への方向性トレンドは明らかです。

電気自動車モーター市場は、サプライヤーとOEMが積極的に管理しなければならない一連の重要な制約とともに、いくつかの定量化可能で構造的に重要なドライバーによって推進されています。

ドライバー1 — 規制義務とフリート電動化目標:欧州連合の拘束力のある2035年の新型乗用車ICE段階的廃止は、EVモーターに対する予測可能で法的に裏打ちされた需要の下限を生み出します。自動車メーカーにNEVクレジットの最低割合を生成するよう義務付ける中国のデュアルクレジット政策(不遵守に対する罰則付き)は、2023年にNEV販売を900万台以上に押し上げ、大規模なモーター調達量に直接つながっています。米国のインフレ抑制法は、北米で組み立てられた対象EVに対して消費者税額控除を最大7,500ドル提供し、国内モーター製造投資を刺激しています。

ドライバー2 — 総所有コストの収束:主要メーカーではパックレベルコストがセルレベルで100ドル/kWhを下回るバッテリーコストの削減により、EVの希望小売価格が主要セグメントでICE車と同等になり、より広範な消費者の採用とモーターサプライヤーの販売量成長を促進しています。

ドライバー3 — 商用フリート電動化:Amazon、DHL、UPSを含む物流事業者は、数十万台規模の電動商用車調達プログラムを発表し、大型および中型トラクションモーターの需要を牽引しています。商用電気自動車市場は、低いベースからではありますが、乗用車セグメントをパーセンテージベースで上回る成長率で拡大しており、高価値な成長ベクトルを表しています。

制約1 — 希土類供給の集中:希土類磁石加工能力の約85〜90%が中国に集中しており、世界中のPMSMメーカーにとってサプライチェーンの脆弱性を生み出しています。ネオジム鉄ボロン(NdFeB)磁石の価格高騰は、モーターサプライヤーの利益率を直接圧迫し、磁石不使用モーター設計の代替を促しています。

制約2 — 製造能力の立ち上げスケジュール:新しいモーター製造施設は、着工から完全生産立ち上げまでに24〜36ヶ月を要し、OEMの需要加速スケジュールに対して潜在的な短期的な供給ボトルネックを生み出します。

制約3 — モーターコントローラー用半導体の入手可能性:パワーエレクトロニクス市場は、周期的な半導体供給制約の影響を受け続けており、モーターコントローラーのIGBTおよびSiCモジュールのリードタイムは、需要ピーク時に historically 52週間以上に延長され、統合パワートレインの生産スケジュールを中断させています。

電気自動車モーター市場の競争環境は、確立されたティア1自動車サプライヤー、産業用モーター複合企業、垂直統合型EV部品スペシャリストが混在し、それぞれが急速に拡大する市場でのシェアを獲得するために異なる戦略を追求していることで特徴付けられます。

**日本電産(NIDEC CORPORATION)**: 世界最大の精密モーターメーカーであり、EVトラクションモーターセグメントを中核戦略的優先事項としており、製造能力拡大に多額の投資を行い、E-Axle製品ファミリーを通じてBEVトラクションモーター供給における世界的な主要シェアを目指しています。

**三菱電機(Mitsubishi Electric Corporation)**: 産業用および自動車用高効率ACモーターの長年のサプライヤーであり、ハイブリッドおよびBEVプラットフォーム向けにトラクションインバーターとモーターを提供し、日本のOEMとの強力な顧客関係を持っています。

**アイシン(AISIN CORPORATION)**: トヨタグループのエコシステム内で事業を展開し、ハイブリッドドライブモジュールの主要サプライヤーであり、トヨタがグローバルなラインナップ全体で電動化を加速するにつれて、純粋なBEVモーターおよびeアクスルの提供を拡大しています。

**日立製作所(Hitachi, Ltd.)**: 日立の自動車システム部門は、ハイブリッドおよびBEVアプリケーション向けにトラクションモーターとインバーターを供給しており、日本のOEMプラットフォーム全体で確立された供給関係を持ち、北米市場での関与も拡大しています。

**東芝(TOSHIBA CORPORATION)**: 東芝は独自の磁石および巻線技術を活用した高効率トラクションモーターを開発し、次世代BEVアプリケーション向けにモーターの軽量化と出力密度向上に注力しています。

Magna International Inc.: Magna Powertrain部門を通じて重要なEVパワートレイン事業を構築したフルサービス自動車サプライヤーであり、北米、欧州、中国の乗用車および小型商用プラットフォーム向けにモーター、インバーター、ギアボックスを組み合わせた統合型eドライブシステムを提供しています。

ABB: 産業用電化および自動化の世界的リーダーであるABBは、高効率モーター設計における深い専門知識を活用し、トラクションモーターシステムとEV充電インフラを通じてEV市場にサービスを提供しており、特に商用車およびバスの電動化アプリケーションに強みを持っています。

BorgWarner Inc.: 最も積極的にポートフォリオを再構築した既存の自動車サプライヤーの1つであるBorgWarnerは、有機的開発とDelphi Technologiesの買収を通じてEV推進に軸足を移し、現在、グローバルOEM顧客向けに幅広いeモーター、インバーター、統合型eアクスルシステムを提供しています。

Continental AG: Vitesco Technologiesのスピンオフおよび保持するパワートレインエレクトロニクス事業を通じて、ContinentalはEVモーターシステムの供給に積極的に参加しており、欧州およびアジアのOEM向けの統合型パワーエレクトロニクスとモーター制御ソリューションに焦点を当てています。

Robert Bosch GmbH: Boschは複数の車両セグメントにeアクスルシステムとモーターコンポーネントを供給しており、モーターハードウェアと高度なモーター制御ソフトウェアおよび熱管理統合を組み合わせることで、単独のモーターサプライヤーではなくシステムインテグレーターとして自らを位置付けています。

2024年1月: **日本電産(NIDEC CORPORATION)**は、欧州のOEM顧客向けのE-Axle生産に特化したセルビアの製造施設の能力拡張を発表し、2026年までに年間50万台以上の生産を目指しています。

2024年3月: BorgWarner Inc.は、統合型eモーターおよびインバーターシステムに関して北米のEV OEMとの主要な供給契約を獲得しました。これは、同社の電動化ポートフォリオ史上最大の単一プログラム契約の1つです。

2023年5月: 欧州委員会は、加盟国全体のバッテリーおよびEV部品製造投資を支援する32億ユーロの国家補助パッケージを承認し、EUベースの生産を確立または拡大するモーターサプライヤーに直接利益をもたらしています。

2023年8月: **アイシン(AISIN CORPORATION)**と日本の大手OEMが共同で、2026年の車両モデル統合を目標とする次世代アキシャル・フラックスモーターの共同開発プログラムを発表しました。これは、既存のラジアル設計と比較して出力密度が30%向上するとされています。

2023年10月: Continental AGは、Vitesco Technologies部門の戦略的再編を完了し、EVモーターとパワーエレクトロニクスのロードマップを明確にし、電動化製品ラインの独立した投資決定を可能にしました。

2024年2月: Robert Bosch GmbHは、システム効率が96%を超えるシリコンカーバイドベースのインバーター統合eアクスルを発表し、2025年の量産に向けて欧州および中国のプレミアムBEV OEMプログラムをターゲットとしています。

2023年11月: ABBは、2025年に生産開始が予定されている新世代の完全電動大型トラック向けに高電圧トラクションモーターを供給するため、欧州の商用車OEMとの提携を発表しました。

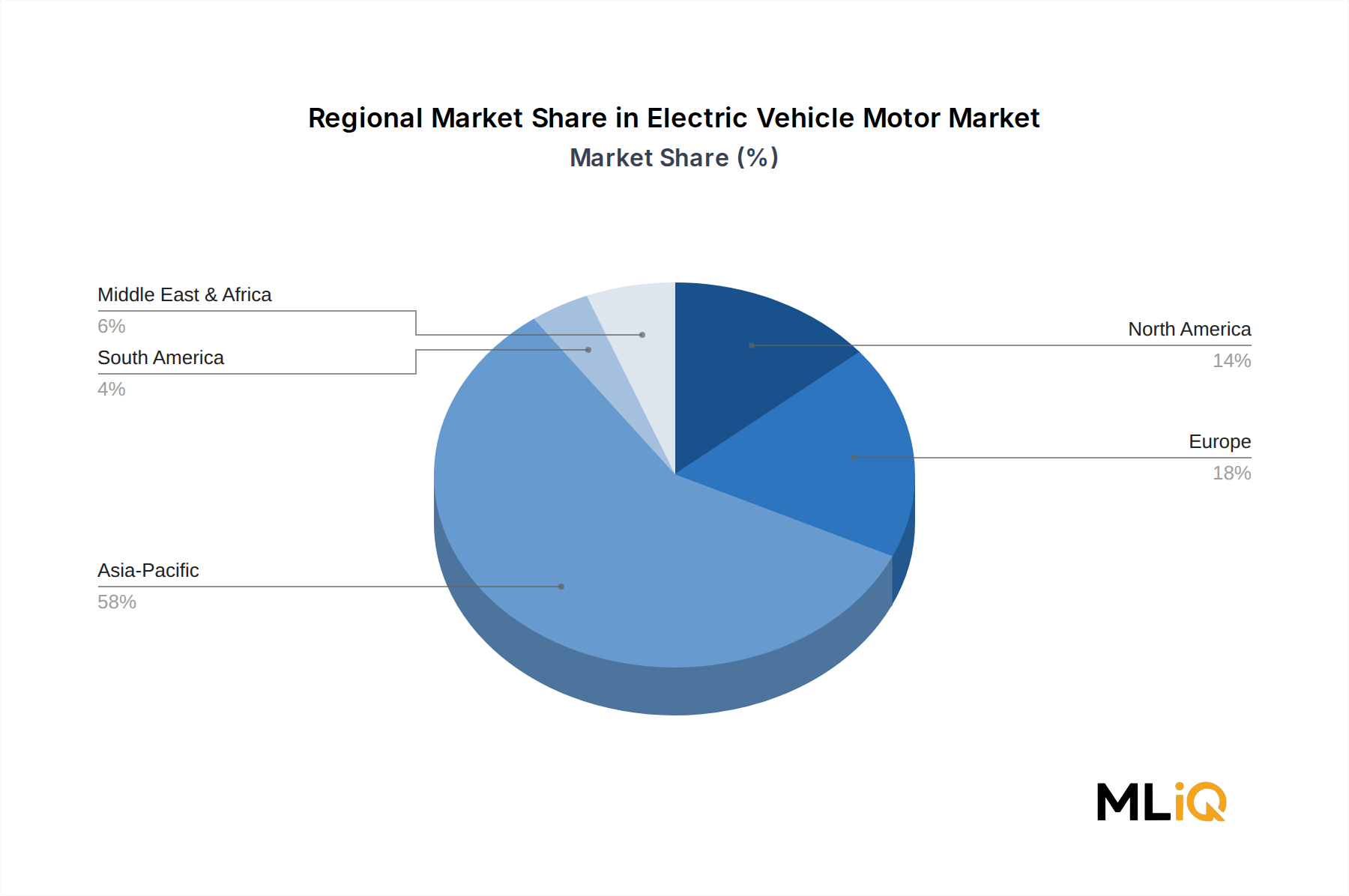

電気自動車モーター市場は、本分析でカバーされている5つの主要地域において、成長率、市場成熟度、および主要な需要牽引要因に関して顕著な地域差を示しています。

アジア太平洋 — 優勢な地域:アジア太平洋地域は、主に中国のNEVエコシステムに牽引され、世界の電気自動車モーター市場で最大の収益シェアを占めています。中国単独で、2023年の世界のBEV販売量の60%以上を占め、比類のない規模で対応するモーター調達需要を生み出しています。この地域市場は、希土類採掘・加工、磁石製造、モーター組み立てを含む垂直統合されたサプライチェーンによって支えられており、中国のサプライヤーに構造的なコスト優位性を提供しています。インドと韓国は二次的な成長ノードであり、インドのFAME IIおよびPM e-DRIVEスキームが二輪車およびバスの電動化を加速させています。アジア太平洋地域は、2033年まで最高の絶対収益貢献を維持すると予測されており、地域CAGRは約16.5%で、世界平均を上回ります。

欧州 — 規制主導の成熟:欧州は第2位の地域市場であり、EUの2035年ICE段階的廃止義務と厳格なCO2フリート平均目標に支えられ、OEMに交渉の余地のない電動化タイムラインを生み出しています。ドイツ、フランス、英国、北欧諸国が集合的に主要な需要基盤を形成しています。ブラシレスDCモーター市場は、欧州の補助システムや低量特殊EVセグメントでニッチな用途を見出していますが、主流のトラクションモーター市場はティア1サプライヤーからのPMSMおよび誘導モーター設計によって支配されています。欧州の地域CAGRは14.3%と推定されており、アジア太平洋地域に対する市場成熟度が高いため、世界平均をわずかに下回っています。

北米 — インセンティブ加速型成長:北米は、成長率の軌道でアジア太平洋地域以外で最も急速に成長している地域であり、米国のインフレ抑制法の国内含有量要件に後押しされ、米国およびメキシコ全域でモーターおよびパワートレイン製造への大規模な投資が促進されています。米国市場は、乗用EVの採用と商用フリート電動化の加速の両方から恩恵を受けています。地域CAGRは15.8%と推定されており、より成熟したアジア太平洋および欧州市場に対するキャッチアップダイナミクスを反映して、世界平均をわずかに上回っています。

南米 — 新興の機会:ブラジルとアルゼンチンは、手頃な価格の障壁と限られた充電インフラによって制約されているものの、政府主導のフリート電動化パイロットプログラムによって支えられ、軌道レベルの成長を示しています。この地域は短期的に世界の収益への貢献度は小さいままです。

中東およびアフリカ — 初期段階の開発:GCC諸国は、ビジョン2030型経済多様化プログラムに関連するEV導入インセンティブを導入しており、南アフリカは modest な製造および組み立てハブとなっています。世界の電気自動車モーター市場に対する地域貢献は、予測期間を通じて総収益の2%未満にとどまります。

電気自動車モーター市場を支えるサプライチェーンは、市場参加者にとってコスト管理の課題と戦略的脆弱性の両方を表す、一連の上流材料への依存と地政学的集中リスクに晒されています。

最も重要な上流入力は、BEVセグメントを支配するPMSMトラクションモーターに不可欠なネオジム鉄ボロン(NdFeB)永久磁石です。ネオジムとジスプロシウム—NdFeB磁石の主要な希土類元素—は、中国の輸出政策決定によって引き起こされる価格変動に左右されます。中国の2010年の希土類輸出割当制限後、NdFeB磁石の価格は正常化する前に700%以上高騰し、供給集中が世界中のモーターメーカーにもたらす非対称的なリスクを示しました。希土類磁石市場は、中国以外では構造的に制約されていますが、オーストラリア、米国、カナダのプロジェクトは、2026年以降に材料的な影響が予想される、中国以外の加工能力を徐々に追加しています。

銅は2番目に重要な材料であり、モーターのステーター巻線に extensively 使用されています。銅価格は、EVモーター、グリッドインフラ、再生可能エネルギーシステム全体で精製銅供給を同時に競う世界的な電動化需要に牽引され、複数年にわたって上昇傾向にあります。モーター設計者は、銅コストへの露出を軽減するために、低性能セグメントでアルミニウム巻線の代替を積極的に評価していますが、導電率のトレードオフにより、高性能トラクションモーターでの適用は制限されます。

モーターラミネーションに使用され渦電流損失を低減する電磁鋼板は、3番目の主要な入力です。高品位無方向性電磁鋼板(NOES)の需要はモーター量に合わせて増加しており、供給は日本、韓国、中国に地理的に集中しています。自動車グレードのNOES価格は上昇傾向にあり、アジア以外では短期的な能力拡張は限られています。

モーターインバーター用のIGBTおよびSiCパワーモジュールを供給するパワーエレクトロニクス市場は、2021年〜2022年の半導体製造能力制約により深刻なサプライチェーンの混乱を経験し、ピーク時にはモーターコントローラーのリードタイムが52週間を超えました。Wolfspeed、STMicroelectronicsなどによるSiCウェーハ容量への投資は、2025年〜2026年にかけて制約を徐々に緩和すると予想されています。

世界のEVモーター市場は基準評価期間で330.4億ドル(約5兆1,200億円)と評価され、2033年までに年平均成長率15.2%で拡大する見込みです。日本市場はアジア太平洋地域の一部としてこの世界的トレンドの影響を受けつつも、独自の市場特性を示します。国内の自動車産業は長らくハイブリッド車(HV)が主流でしたが、政府の脱炭素目標(2035年までに新車販売を電動車100%にする目標を含む)と国内外OEMのEV戦略加速により、バッテリーEV(BEV)へのシフトが顕著になっています。日本におけるEVモーターの具体的な市場規模は公開されていないものの、国内外の自動車メーカーが電動化への投資を強化していることから、着実に拡大していると推計されます。技術面では、国内メーカーが世界をリードする高効率モーターの開発に注力しており、高性能かつ小型軽量なモーターへの需要が高まっています。

この市場で優位な企業としては、世界最大の精密モーターメーカーである**日本電産(NIDEC CORPORATION)**が、E-Axle製品を通じてグローバル市場でのリーダーシップを確立しており、国内でもその存在感を強めています。また、**三菱電機(Mitsubishi Electric Corporation)**は産業用ACモーターで培った専門知識を自動車分野に応用し、実績を上げています。トヨタグループの中核部品メーカーである**アイシン(AISIN CORPORATION)**は、ハイブリッドシステムに加え、ピュアBEV向けモーターやeアクスルの提供を拡大。さらに、**日立製作所(Hitachi, Ltd.)**や**東芝(TOSHIBA CORPORATION)**も、それぞれの強みを生かし、トラクションモーターやインバーターの供給において重要な役割を担っています。これら国内企業は、高水準の品質管理と優れた技術開発力を背景に、国内外のOEMとの強固なサプライチェーンを構築しています。

日本におけるEVモーターに関連する規制・標準化フレームワークは、「道路運送車両法」に基づく車両全体の安全・環境性能評価が中心です。個別の部品に対しては、日本産業規格(JIS)が適用され、特に自動車部品に関するJIS Dシリーズや、高電圧部品、電磁両立性(EMC)に関する規格が重要です。経済産業省は、電動車の普及促進に向けた政策や補助金制度(例:クリーンエネルギー自動車導入促進補助金)を積極的に運用しています。流通チャネルと消費行動に関しては、依然として既存の自動車ディーラー網が主要な販売経路ですが、オンライン販売の導入も一部で見られます。日本の消費者はEVに対し、高い信頼性、安全性、効率性、そして静粛性を重視する傾向があり、充電インフラの利便性も購入決定に大きく影響します。初期のEV市場では航続距離や充電時間への懸念がありましたが、技術進化とインフラ整備の進展により、これらの懸念は徐々に解消されつつあります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.2%% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

このレポートの基礎は、厳格な一次調査フレームワークに基づいており、電気自動車モーター市場に関する全調査作業の70〜80%を占めています。このアプローチにより、市場規模、競争力学、技術採用曲線、および地域ごとの需要パターンが、EVモーターバリューチェーン全体の活動参加者から直接収集された一次情報に基づいていることが保証されます。

バリューチェーン全体で関与した企業タイプ:

主要なステークホルダーとインタビューした役職:

一次データ収集は、構造化インタビュー、コンピューター支援電話インタビュー(CATI)、およびオンライン調査を通じて実施されました。これらは、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋を含む、本レポートでカバーされているすべての地理的セグメントで実施されました。インタビューガイドは、データの具体性を最大化し、回答バイアスを最小限に抑えるために、企業タイプとステークホルダーの役割に応じてカスタマイズされました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ドライブトレイン&パワートレインシステムエンジニア | 32% |

| モーター技術R&Dディレクター | 28% |

| EV調達&ソーシングマネージャー | 22% |

| 規制コンプライアンス&ホモロゲーションスペシャリスト | 18% |

| Company Type | Representation (%) |

|---|---|

| EVモーターメーカーおよびOEMティア1サプライヤー | 30% |

| 電気自動車組立業者およびOEM調達チーム | 25% |

| パワーエレクトロニクスおよびインバーター部品サプライヤー | 20% |

| 原材料および希土類元素加工業者 | 13% |

| EVインフラストラクチャーおよびフリートオペレーター | 12% |

二次調査は、全調査作業の約20〜30%を占め、すべての一次調査結果に対する重要なベンチマーキングおよび検証層として機能します。このコンポーネントは、客観性と再現性を確保するために、権威ある非商業的なデータソースのみを利用しています。

金融データベースおよび企業インテリジェンス情報源:

政府および規制データソース:

業界団体および標準化団体:

電気自動車モーター市場(2026~2034年)の市場規模設定と予測は、トップダウンおよびボトムアップのアプローチを組み合わせた二重手法フレームワークを用いて実施され、内部の一貫性とセグメント間の整合性を確保するために多層データ三角測量を通じて検証されました。

ボトムアップ市場推定 — 主要指標と変数:

トップダウン検証:EVモーターの市場総額は、BloombergおよびACEAの業界レポートから得られた自動車電動化総支出データから推定され、その後、一次調査インタビューから導出された浸透率とセグメントシェア係数を使用して、モータータイプ、車種、アプリケーション、および地域に配分されました。

多層データ三角測量:すべての推定値は、(1)主要ステークホルダーのインタビューコンセンサス、(2)二次金融および政府データベース、(3)セグメント間の内部整合性チェック(例:地域ごとのモーター量×ASPとOEM報告のドライブトレインコスト開示の整合性)という3つの独立したデータストリーム間で三角測量され、最終的な数値がレポートへの含められる前に承認されました。

本レポートは、調査ライフサイクルのあらゆる段階で適用される構造化された品質保証プロトコルにより、85〜90%の推定データ精度レベルを保証します。

中国はEVモーター部品の輸出を独占しており、希土類磁石や固定子アセンブリをヨーロッパおよび北米のメーカーに供給しています。中国の希土類材料への輸入依存は、特に変化する貿易関税制度の下で、ボルグワーナーやコンチネンタルAGなどのOEMにとってコストリスクを生み出しています。米国とEUのリショアリングイニシアチブは調達先を徐々に変更していますが、短期的なサプライチェーンは依然としてアジアに集中しています。

永久磁石同期モーター(PMSM)の価格は、中国での大規模生産や日本電産などのサプライヤーにおける自動化の進展により、近年で約8〜12%下落しました。しかし、希土類価格の変動(ネオジム価格が年間20〜30%変動)は、予測不能な形でマージンを圧迫しています。AC誘導モーターは、トルク密度要件が異なる商用車セグメントにおいて、低コストの代替品としての関連性を維持しています。

アジア太平洋地域は世界の市場シェアの約58%を占めており、これは世界のEV販売の年間60%以上を占める中国の国家支援型EVエコシステムによって支えられています。日本と韓国は、三菱電機、アイシン、現代モービスなどのティア1サプライヤーを通じて貢献しています。政府の購入補助金、密度の高いバッテリー製造インフラ、垂直統合されたOEMサプライチェーンが、予測期間を通じてこの地域の優位性を維持します。

2021年以降、半導体不足が緩和され、OEMがEU、中国、カリフォルニア州全体で2030〜2035年の排出目標を達成するために電動化のスケジュールを加速させたため、市場は急速に回復しました。テスラやBYDのような自動車メーカーがティア1サプライヤーへの依存を減らすためにモーター生産を垂直統合する、モーターの自社開発への構造的転換が見られます。長期的には、この中間排除の圧力は、ロバート・ボッシュGmbHやマグナ・インターナショナルなどの従来のサプライヤーの契約量を再形成しています。

電気自動車モーター市場は330.4億ドルと評価されており、2033年まで年平均成長率(CAGR)15.2%で拡大すると予測されています。この傾向は、車両タイプの中で最大の用途シェアを占めるバッテリー式電気自動車(BEV)の採用加速によって推進されています。15.2%の年間成長が持続すれば、市場は予測期間中に絶対値で3倍以上に拡大する見込みです。

EUのEuro 7基準、自動車メーカーにEV販売の最低割当を義務付ける中国のNEV義務、そして米国インフレ削減法(IRA)の国内調達条項は、モーターの仕様と調達の決定に直接影響を与えています。IRAの国内調達基準への準拠は、ボルグワーナーやマグナ・インターナショナルなどの企業による北米でのモーター組立投資を奨励しています。同時に、効率性に関する義務は、モーター設計をより高い電力密度定格へと推進し、サプライチェーン全体で研究開発費を増加させています。