1. どの地域がEコマース倉庫市場で最も急速に成長しており、次の新たな機会はどこにありますか?

アジア太平洋地域は最も急速に成長している地域であり、中国、インド、ASEAN諸国に牽引され、世界の年平均成長率18.4%を上回る成長を維持すると予測されています。インドの急速なデジタル小売りの採用と東南アジアにおけるコールドチェーンインフラの拡大が、次なる投資の主要な触媒となっています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

Eコマース倉庫市場

Eコマース倉庫市場Research Analyst

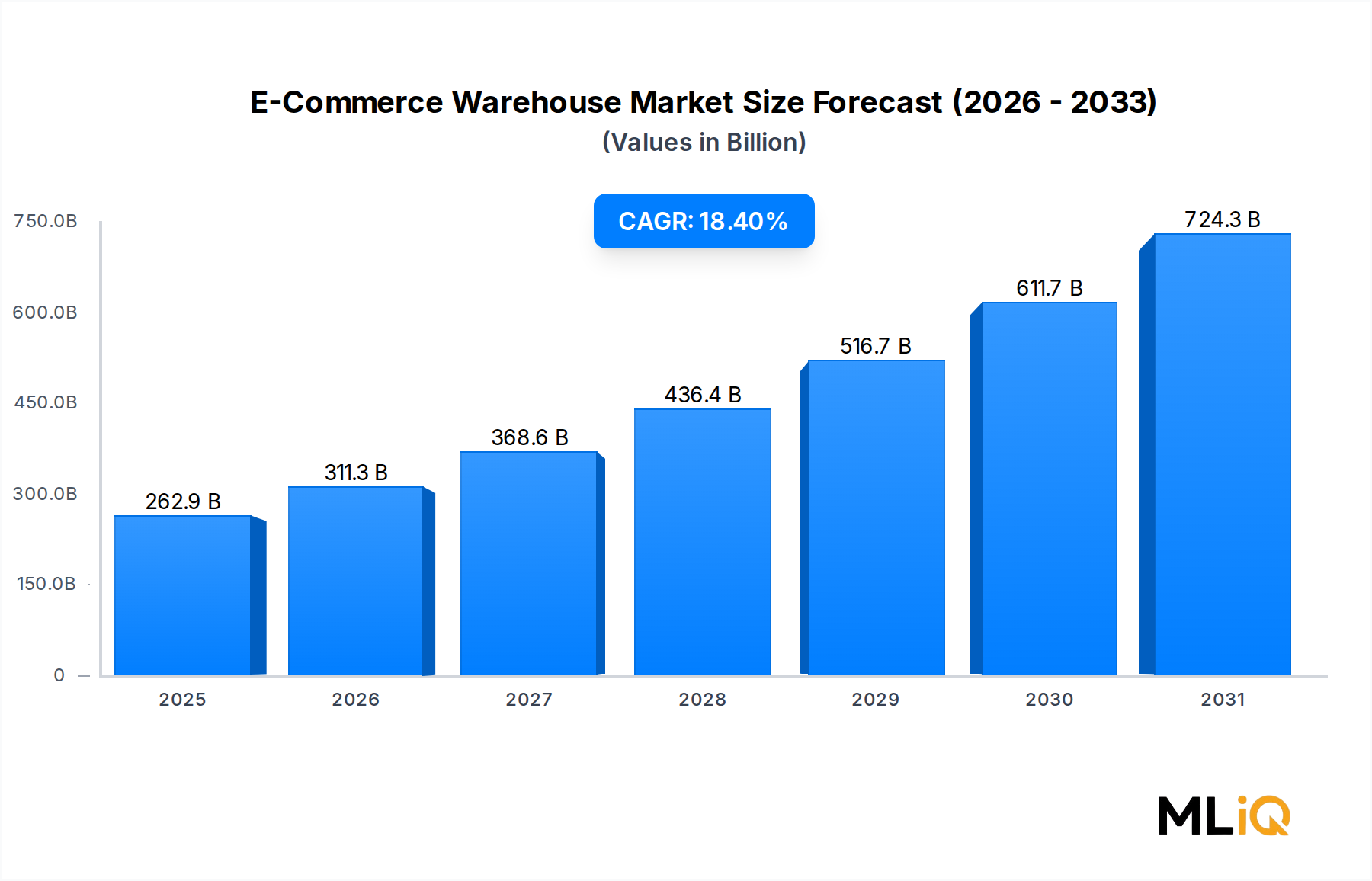

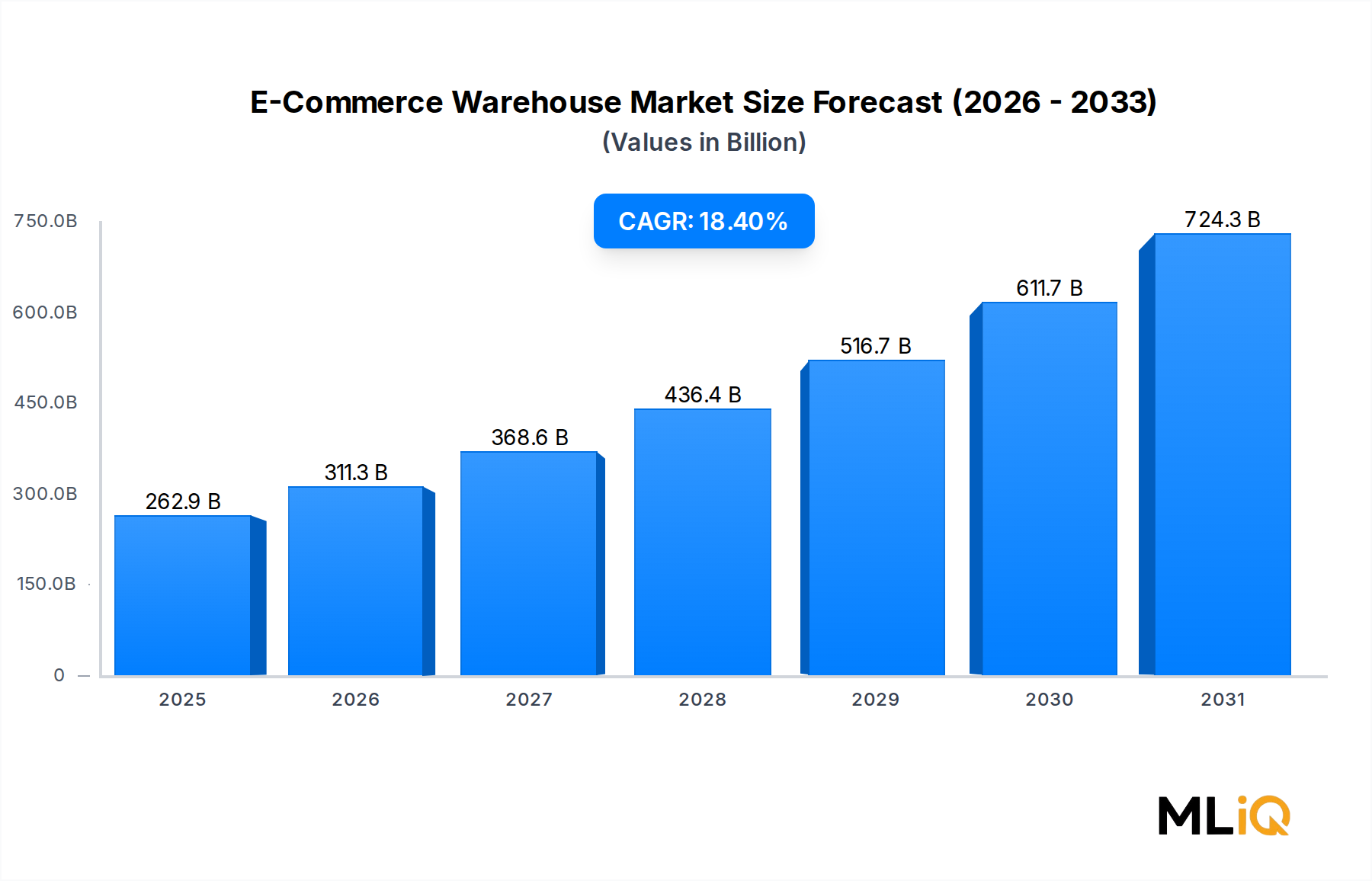

世界のEコマース倉庫市場は、持続的な二桁成長のダイナミクスに支えられ、加速された構造変革の段階に入っています。基準評価期間において2,629.1億ドル(約39.4兆円)と評価されたこの市場は、サプライチェーンの近代化の必要性、迅速なフルフィルメントに対する消費者の期待の高まり、そして先進国と新興国の両方におけるデジタルコマースの浸透深化が相まって、2025年~2033年にかけて年平均成長率18.4%で拡大すると予測されています。

この市場拡大の核心には、3つのマクロレベルの追い風があります。第一に、世界の小売Eコマース売上は実店舗の成長を上回り続けており、デジタルチャネルが家電、アパレル、家具の各分野で消費者支出に占める割合を増やしています。この構造的なチャネルシフトは、小売業者、サードパーティロジスティクスプロバイダー、およびD2C(直接消費者向け)ブランドに対し、倉庫拠点の大幅な拡大と技術的に高度なフルフィルメントインフラへの投資を促しています。第二に、パンデミック後のサプライチェーンの混乱により、企業バイヤーの間で在庫バッファリング戦略が恒久的に強化され、自社所有および賃貸倉庫容量への需要が加速しました。第三に、特にB2C(企業対消費者)セグメントにおける当日・翌日配送の約束の普及は、最終消費者により近い場所に配置された、より高密度で地理的に分散したフルフィルメントノードネットワークを必要としています。

テクノロジー面では、ロボティクス、倉庫管理システム、人工知能駆動の需要予測、自動仕分けインフラの統合が、Eコマース倉庫の運用経済性を再定義しています。倉庫自動化への設備投資は急速に増加しており、主要なオペレーターは、スループット速度、注文精度、および人件費抑制を主要な投資対効果指標として優先しています。

競争環境は非常に階層化されており、Amazon.com Services LLCのようなハイパースケールオペレーターは、独自のフルフィルメントネットワーク密度において他を寄せ付けない先行者利益を維持している一方、Deutsche Post DHL Group、FedEx、United Parcel Service of America, Inc.といったサードパーティロジスティクスプロバイダーは、中堅企業およびエンタープライズの荷主に対応するため、マルチクライアント倉庫容量を積極的に拡大しています。ShipBob、ShipMonk、ShipNetwork、Red Stag Fulfillmentといった新興のフルフィルメント・アズ・ア・サービス(FaaS)プラットフォームは、自社倉庫運営に代わるテクノロジーファーストで変動費型のフルフィルメントを提供することで、中小規模の事業者間で大きなシェアを獲得しています。

2033年にかけて、市場の成長軌道は堅調に推移すると予想されており、中国の成熟したデジタルコマースインフラとインドの急速に拡大する中間層消費者に牽引され、アジア太平洋地域が最も高い成長速度を誇る地域貢献者として浮上すると予測されています。北米は、都市型マイクロフルフィルメントと郊外型メガ配送センター拡張への継続的な投資に支えられ、最大の絶対収益シェアを維持するでしょう。物理的なロジスティクスインフラとソフトウェアインテリジェンスプラットフォームの融合は、予測期間においてEコマース倉庫市場を世界のサプライチェーン近代化における決定的な投資テーマの一つとして位置付けています。

Eコマース倉庫市場のビジネスタイプ別セグメンテーションにおいて、B2C(企業対消費者)サブセグメントが圧倒的な収益シェアを占めており、2025年~2033年の予測期間を通じてそのリーダーシップを維持すると予想されています。B2C倉庫の構造的優位性は、事実上すべての製品カテゴリーにおけるD2C(直接消費者向け)購買への不可逆的な行動シフトに起因し、これはオンラインショッピングの採用が恒久的にEコマースのベースライン浸透率を引き上げたパンデミック時代の加速によって増幅されました。

B2C倉庫運営は、B2B(企業間)の対応するものと比べて、本質的に複雑で資本集約的であり、これが直接的にユニットあたりの収益貢献度を高めることにつながっています。B2Bフルフィルメントが通常、予測可能なスケジュールで商業バイヤーへの大量出荷を伴うのに対し、B2Cフルフィルメントは、大量の個別にキュレーションされた注文を、高頻度・少量で処理することを要求します。1つの大規模なB2Cフルフィルメントセンターは、1日あたり数十万件の個別の注文を処理する可能性があり、それぞれが個別のピッキング・梱包・出荷ワークフロー、パーソナライズされたパッケージング、およびきめ細かなリアルタイムの在庫可視性を必要とします。この運用上の複雑さが、倉庫管理ソフトウェア、コンベアおよびソート技術、労働力管理システム、返品処理インフラへの大幅な投資を促進します。

電子機器製品セグメントは、高平均注文額、高取引頻度、および帯電防止環境、温度管理、盗難防止プロトコルを含む厳格な保管要件に牽引され、B2C倉庫において主要な収益貢献者となっています。アパレルは2番目に大きな製品カテゴリーであり、非常に高い返品率が特徴です(業界ベンチマークによると、オンラインアパレルの返品率は30~40%に達する可能性があり、主要なフルフィルメント施設内またはその隣接地に専用の逆物流処理能力が必要となります)。家具は取引頻度は低いものの、寸法および重量の考慮事項により、SKUあたりの倉庫占有面積が大きく、契約された保管容量の平方フィートあたりの収益という点で高価値のサブバーティカルとなっています。

B2Cフルフィルメントセグメント内で事業を展開する主要企業の中で、Amazon.com Services LLCは、世界中に1,000以上の稼働中の倉庫および仕分け施設に及ぶ独自のFulfillment by Amazon(FBA)ネットワークを通じて、比類のない競争上の地位を維持しています。同社のKiva/Amazon Robotics自律移動ユニットフリートを含むロボティクスへの投資は、スループット効率の業界ベンチマークを確立しました。ShipBobは、D2Cブランド向けの主要なテクノロジーネイティブB2Cフルフィルメントパートナーとして台頭しており、米国、カナダ、ヨーロッパ、オーストラリアに分散型フルフィルメントセンターネットワークを運営し、Shopify、WooCommerce、その他の主要なストアフロントと直接統合するソフトウェアプラットフォームを提供しています。ShipMonkも同様に、リアルタイムの在庫ダッシュボード、自動キャリア料金比較、マルチチャネル注文管理を提供するテクノロジーフォワードのフルフィルメントプラットフォームで中小企業市場をターゲットにしています。

SHOPIFY INC.は、Shopify Fulfillment Networkを通じてB2Cエコシステム内で戦略的に異なりながらも極めて重要な位置を占めています。これは、地域のロジスティクスパートナーからの倉庫容量を統合し、Shopifyマーチャントが利用できる調整されたフルフィルメントサービスを提供するものです。このモデルは、Shopifyが物理的な倉庫資産を直接所有する必要がなく、垂直統合された倉庫所有に代わる資本効率の高いアセットライトなB2Cフルフィルメントインフラのアプローチとして注目を集めています。

B2CセグメントのEコマース倉庫市場全体におけるシェアは、モバイルコマース、ソーシャルコマース、越境D2C販売チャネルが専用のフルフィルメントインフラを必要とするB2C注文の対応可能な範囲を拡大し続けるにつれて、現在の優勢な位置からさらに成長すると予想されています。主要プラットフォームによる当日配送の約束の継続的な展開は、都市近郊のB2C倉庫ノードへの需要をさらに強化し、好立地の工業用不動産の賃貸料上昇と、高スループット自動仕分けシステムへの技術投資の両方を支えるでしょう。

Eコマース倉庫市場の2033年までの年平均成長率18.4%は、いくつかの定量化可能な需要要因に支えられていますが、特定の地域や運用状況においては、かなりの制約が容量拡大のペースを抑えています。

主な推進要因 — Eコマース販売量成長:世界の小売Eコマース収益は近年5.8兆ドル(約870兆円)を超え、業界の共通認識によると2020年代後半までに8兆ドル(約1,200兆円)に迫ると予測されています。オンライン販売の1ドルごとの増加は、倉庫容量、フルフィルメント労働力、およびロジスティクステクノロジーに対する相応の要件を生み出します。EコマースのGMV(流通総額)成長と倉庫需要の間の直接的な弾力性が、より広範なロジスティクスセクターと比較して、この市場の高いCAGRを支えています。

二次的な推進要因 — 当日・翌日配送の義務化:Amazon Primeの2日、その後当日配送基準によって大きく設定された消費者の期待は、より広範な小売エコシステムに配送期間の短縮を強いています。24時間以内の配送SLA(サービスレベルアグリーメント)を満たすには、根本的に異なる倉庫ネットワークトポロジー(より多くのノード、より小さなフットプリント、都市部のロケーション)が必要となり、標準的な3~5日のフルフィルメントに必要な以上に、施設数と床面積の需要を増加させています。

三次的な推進要因 — 返品管理の複雑性:オンライン返品率は、製品カテゴリー全体で平均20~30%であり、実店舗での返品率を大幅に上回っています。返品された在庫の処理には、専用の逆物流倉庫スペース、検査作業員、改修能力、および再統合ワークフローが必要であり、取引された商品総額単位あたりに必要な倉庫フットプリントを実質的に増加させています。

主な制約 — 工業用不動産の入手可能性とコスト:北米およびヨーロッパのティア1大都市圏における主要なロジスティクス不動産の空室率は近年、歴史的な低水準に圧縮されており、主要なゲートウェイ市場の賃料は3年間で25~40%上昇しています。この好立地の倉庫スペースに対する供給と需要の不均衡は、都市近郊のフルフィルメント容量を求めるオペレーターにとって、ネットワーク拡張速度に対する制約となっています。

二次的な制約 — 労働力不足とコストインフレ:先進国における倉庫労働市場は構造的に逼迫しており、フルフィルメントセンターのオペレーターは限られた時間給労働者のプールをめぐって競争しています。ロジスティクスにおける賃金インフレは一般消費者物価指数(CPI)の伸びを上回っており、営業利益率を圧縮し、それ自体が多額の初期投資を必要とする自動化への設備投資のビジネスケースを加速させています。

Eコマース倉庫市場の競争環境は、ハイパースケールな統合オペレーター、グローバルなサードパーティロジスティクス大手、テクノロジーネイティブなフルフィルメントプラットフォームにわたる階層構造を特徴としています。

Amazon.com Services LLC: 日本でも最大のECプラットフォームとして強力なフルフィルメントネットワークを展開。ロボティクス、AI駆動の在庫配置、当日配送インフラを統合した世界最大の独自のEコマースフルフィルメントネットワークを運営しており、B2Cフルフィルメントにおいてほぼ乗り越えられない規模の優位性を確立しています。

Deutsche Post DHL Group: 日本においても国際物流およびサプライチェーンソリューションを提供。DHL Supply ChainおよびDHL eCommerce部門を通じてエンドツーエンドのEコマースロジスティクスソリューションを提供し、世界150カ国以上にわたる倉庫拠点を持ち、国際的なD2Cブランド向けの深い越境フルフィルメント能力を有しています。

United Parcel Service of America, Inc.: 日本国内の物流サービスとサプライチェーンソリューションを提供。統合された小包ネットワークとUPS Supply Chain Solutions部門を活用し、契約倉庫、フルフィルメント、返品管理サービスを提供しており、特にヘルスケアおよび高価値消費財分野で強みを持っています。

FedEx: 日本国内での国際宅配便サービスおよびサプライチェーンソリューションを提供。FedEx FulfillmentとしてSMBおよび中堅企業向けにマルチチャネルフルフィルメントサービスを運営し、倉庫管理をエクスプレスおよび地上小包ネットワークと統合して、フルフィルメントから配送までの一貫したソリューションを提供しています。

SHOPIFY INC.: 日本のEC事業者にも広く利用されるプラットフォームで、フルフィルメントネットワークを拡大中。Shopifyマーチャントが利用できるアセットライトでソフトウェアによって統制されたフルフィルメントサービスとしてShopify Fulfillment Networkを運営し、地域の倉庫パートナーの能力を調整された2日配送ネットワークに集約しています。

ShipBob: 数千のD2Cブランドにサービスを提供するテクノロジーファーストのフルフィルメントプラットフォーム。分散型倉庫ネットワークへのアクセス、リアルタイムの在庫可視性、主要なEコマースプラットフォームとのネイティブ統合を提供し、多額のベンチャーキャピタル投資に支えられています。

ShipMonk: SMBマーチャント向けのサブスクリプションボックスおよびD2Cフルフィルメントに特化しており、ソフトウェアプラットフォームの高度さ、キッティング能力、マルチチャネル在庫同期で差別化を図っています。

ShipNetwork: 全国的なフルフィルメントネットワークアクセスを、2日間の地上配送保証モデルで提供し、ハイパースケールオペレーターへの依存なしに予測可能な輸送時間性能を求めるEコマースマーチャントをターゲットにしています。

Red Stag Fulfillment: 標準的なフルフィルメントプロバイダーでは対応が難しい、重くかさばる、高価値の製品カテゴリーに焦点を当て、専門的な取り扱い、精度保証、パフォーマンスベースのサービスモデルを提供しています。

Kenco: エンジニアリングされた倉庫ソリューション、自動化統合、サプライチェーンコンサルティングにおいて深い能力を持つ非公開のサードパーティロジスティクスプロバイダーで、北米のB2BおよびB2C Eコマースオペレーターの両方にサービスを提供しています。

2024年1月:Amazonは、米国の20の主要都市市場における当日配送施設ネットワーク拡大に40億ドル(約6,000億円)の投資を発表し、都市部のプライム会員向けに5時間以内の配送を目指しています。

2024年3月:Deutsche Post DHL Groupは、倉庫管理、キャリア選択、返品処理を単一のAPIアクセス可能なサービスに統合した「DHL Fulfillment Network」統一プラットフォームを欧州および北米のEコマースマーチャント向けに立ち上げました。

2024年5月:ShipBobは、ドイツや英国を含む主要な欧州市場でのフルフィルメントセンター拡張を資金調達するための大規模な信用枠を確保しました。これは、米国を拠点とするDTCブランドからの汎ヨーロッパフルフィルメント能力に対する需要の高まりを反映しています。

2024年8月:FedExは、FedEx ExpressとFedEx Groundネットワークを統一された運用構造の下に統合することを発表しました。これは、Eコマースクライアントのフルフィルメント密度を向上させ、出荷あたりのコストを削減することを目的とした戦略的再編です。

2024年10月:Kenco Groupは、3つの主要フルフィルメントセンターに自律移動ロボットフリートの導入を完了し、スループットが35%向上し、注文精度が99.9%を超えることが文書で確認されました。

2025年2月:SHOPIFY INC.は、カナダとオーストラリアの追加の地域3PLオペレーターをフルフィルメントネットワークパートナープログラムに含めることで、主要な成長市場におけるローカライズされたフルフィルメントインフラへのマーチャントアクセスを拡大しました。

2025年4月:United Parcel Service of America, Inc.は、大手倉庫自動化技術プロバイダーとの戦略的提携を発表し、既存のUPS Supply Chain Solutions施設50箇所を2027年までに自動仕分けおよび商品から人へのピッキングシステムで改修する計画です。

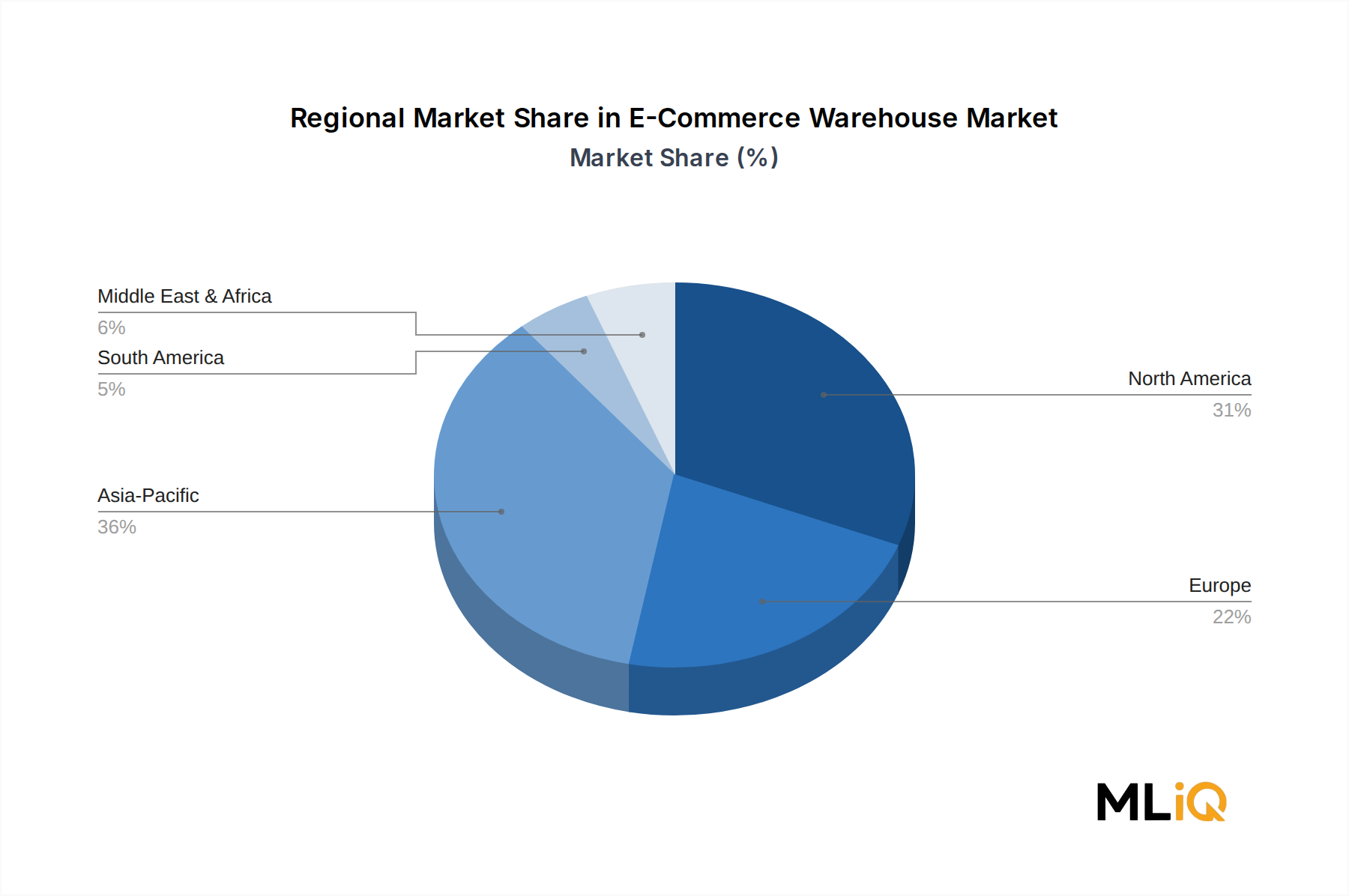

Eコマース倉庫市場は、成長速度、インフラの成熟度、主要な需要要因の点で地域ごとの顕著な異質性を示しており、市場参加者にとって地域に特化した戦略的枠組みが必要です。

北米は、世界のEコマース倉庫市場において最大の絶対収益シェアを占めており、基準期間には市場総価値の推定35~38%を占めていました。米国は、世界で最も成熟したD2C(直接消費者向け)Eコマースエコシステム、高い一人当たりのデジタル支出、および倉庫不動産開発を支える深い資本市場に支えられ、主要な需要エンジンであり続けています。地域の年平均成長率は14~16%と推定されており、相対的な市場成熟度は、都市型マイクロフルフィルメント、自動仕分け、当日配送ノードの普及への継続的な投資によって相殺されています。カナダとメキシコは二次的ですが成長している貢献者であり、メキシコは米国消費者向けのフルフィルメント容量のニアショアリング先としてますます機能しています。

アジア太平洋地域は、2033年までに推定22~25%のCAGRで最も急速に成長する地域市場であり、Alibaba、JD.com、Pinduoduoに支えられた中国の巨大で技術的に洗練されたEコマースエコシステムと、急速に拡大するインドのデジタルコマース市場に牽引されています。中国のEコマースフルフィルメントインフラは、ロボティクスとAI駆動の倉庫管理が広く導入されており、世界で最も自動化されているものの一つです。インドは、スマートフォンの普及率の上昇、ロジスティクスインフラの改善、FlipkartやAmazon Indiaを通じたプラットフォーム駆動型コマースの成長に支えられ、加速されたフルフィルメントインフラ投資の段階に入っています。インドネシア、ベトナム、フィリピンなどのASEAN市場は、新興の高成長サブ地域を表しています。

ヨーロッパは、世界市場価値の推定25~28%を占め、2番目に大きな収益シェアを保持しており、ドイツ、英国、フランスが3つの主要な国別市場を構成しています。地域のCAGRは15~17%と推定されており、EU域内の越境Eコマースの成長、マーケットプレイスプラットフォームの消費者採用の増加、およびマルチクライアントフルフィルメントセンターへのサードパーティロジスティクス投資の増加に支えられています。持続可能性に関する規制は倉庫の設計と運用に影響を与えており、カーボンニュートラルな施設基準が主要な小売クライアントの調達基準となっています。

中東・アフリカと南米は、より小さいながらも戦略的に重要な成長フロンティアです。UAEとサウジアラビアに主導されるGCCサブ地域は、政府支援のデジタル経済イニシアチブに支えられ、Eコマースロジスティクスインフラに多額の投資を行っています。ブラジルは南米市場を支配しており、急速に成熟するEコマースエコシステムがサンパウロとリオデジャネイロの大都市圏でフルフィルメントセンターの需要を牽引しています。

Eコマース倉庫市場は、2022年~2025年にかけて、ベンチャーキャピタル、プライベートエクイティ、インフラファンド、戦略的企業M&Aにわたる実質的かつ多様化する投資流入を引き付けてきました。

フルフィルメント・アズ・ア・サービス(FaaS)プラットフォームは、ベンチャーおよびグロースエクイティ資本の主要な受領者となっており、これは、垂直統合型倉庫所有に代わるスケーラブルで資産効率の高いテクノロジー対応型3PLモデルに対する投資家の確信を反映しています。ShipBobは、累積3億ドル(約450億円)を超える資金を調達し、欧州でのフルフィルメントセンターの拡張と倉庫管理ソフトウェアプラットフォームの強化に資金を投入しています。ShipMonkは2020年代初頭に大規模なグロースエクイティラウンドを完了し、その収益をフルフィルメントネットワークの拡大とサブスクリプションコマースフルフィルメントにおける補完的な技術能力の獲得に活用しました。これらの投資は、テクノロジーネイティブなフルフィルメントプラットフォームが、倉庫インフラをコモディティ化しながらソフトウェアとデータで差別化することにより、従来の資産集約型3PLオペレーターと比較して不釣り合いなマージンを獲得できるという、より広範な見解を反映しています。

インフラおよび不動産側では、工業用REITとプライベートエクイティが支援するロジスティクス不動産開発業者が、投機的および受託建設型倉庫開発に数百億ドル(数兆円規模)を投じており、Prologis、Goodman Group、ESRがEコマーステナントにサービスを提供する世界的に優勢な倉庫オーナーとして台頭しています。プライベートエクイティファームは、契約倉庫部門でプラットフォーム構築戦略を追求し、地域の3PLオペレーターを集約して、強化された技術能力とクロスセルポテンシャルを備えた全国規模のフルフィルメントネットワークを構築しています。

戦略的M&Aは自動化技術層に集中しており、大規模なロジスティクスオペレーターがロボティクスおよび倉庫ソフトウェア企業を買収して、技術能力を内製化し、外部ベンダーへの依存を減らしています。このサブ

日本のEコマース倉庫市場は、アジア太平洋地域全体が2033年までに年平均成長率22~25%と予測される中で、堅調な成長を続けています。成熟した経済と高いインターネット普及率を背景に、日本はオンラインショッピングへの移行が着実に進んでおり、特にコロナ禍を経てEコマースの利用が定着しました。市場規模に関する具体的な数値は報告書にはありませんが、日本のEコマース市場は世界でも有数の規模を誇り、倉庫需要も増加傾向にあります。国土が狭く都市部に人口が集中している特性から、都市近郊での小規模・高頻度配送を可能にするマイクロフルフィルメントセンターへの需要が高まっています。また、消費者の利便性重視志向と、物流業界における労働力不足が、自動化・省人化技術への投資を加速させる要因となっています。

この分野で事業を展開する主要企業としては、Amazon.com Services LLC(Amazon Japan)が最大のEコマースプラットフォームとして独自のフルフィルメントネットワークを強化しています。国内市場に特化したプレイヤーとしては、楽天グループがそのエコシステム内で強力な存在感を示しており、またヤマト運輸や佐川急便といった大手宅配便事業者が、フルフィルメントサービスや倉庫事業を拡大し、Eコマース事業者の多様なニーズに対応しています。グローバルな3PLプロバイダーでは、Deutsche Post DHL Group(DHLジャパン)、United Parcel Service of America, Inc.(UPSジャパン)、FedEx(フェデックス エクスプレス)などが、国際輸送の強みを生かしつつ、国内のEコマース事業者向け倉庫・フルフィルメントサービスも提供しています。SHOPIFY INC.も、Shopify Fulfillment Networkを通じて、日本のEコマースマーチャントへのサービス提供を強化しています。

日本市場におけるEコマース倉庫に関連する規制や基準としては、主に「倉庫業法」が倉庫事業全般の登録や基準を定めています。また、施設の安全性に関しては消防法や建築基準法が適用されます。Eコマースにおける個人情報保護については個人情報保護法が、消費者との取引には特定商取引法などが関係します。特に食品や医薬品などの特定の商品を扱う場合は、食品衛生法や医薬品医療機器等法に基づく厳しい保管・管理基準が適用され、これらを満たすための専門的な倉庫設備が求められます。

日本の流通チャネルと消費者行動は、高い品質と時間厳守への期待が特徴です。当日・翌日配送への需要は高まっており、さらに時間指定配送やコンビニエンスストアでの受け取り、置き配の普及など、多様な受け取りオプションが求められています。再配達の削減は社会的な課題となっており、これに対応するための物流システムの最適化が重要視されています。消費者は迅速かつ正確な配送だけでなく、丁寧な梱包やきめ細やかな顧客サービスにも価値を見出しており、これがEコマース倉庫運営における品質維持の重要性を高めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 18.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

Eコマース倉庫市場に関する本レポートの調査フレームワークは、堅牢な70~80%の一次調査基盤に基づいており、市場予測、競合ダイナミクス、および将来予測が、バリューチェーン全体の主要参加者から収集された直接的かつ実世界の情報に根ざしていることを保証します。一次データ収集は、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋にわたる地域で実施された構造化インタビュー、専門家協議、および調査票を通じて行われました。

バリューチェーン全体で関与した企業タイプ:

インタビュー対象となった主要ステークホルダーの役職:

一次インタビューは、ビデオ会議および電話を通じて、テクノロジー導入率、設備投資計画、ソフトウェア調達サイクル、製品カテゴリのスループット量、および地域拡大戦略をカバーする構造化された質問票を用いて実施されました。すべての定性的インサイトは、二次データおよび内部モデル出力と相互検証されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 倉庫運営ディレクター / フルフィルメント運営責任者 | 32% |

| サプライチェーンテクノロジー担当VP / WMS導入リード | 27% |

| Eコマース物流 & ラストマイル配送マネージャー | 23% |

| 産業用不動産ポートフォリオマネージャー / シニア開発マネージャー | 18% |

| Company Type | Representation (%) |

|---|---|

| Eコマースフルフィルメントセンター運営者 & 3PLプロバイダー | 28% |

| 倉庫自動化ハードウェアメーカー | 22% |

| WMS & 受注管理ソフトウェアベンダー | 20% |

| 小売 & D2C Eコマースブランド(エンドユーザー) | 18% |

| 産業用不動産開発業者 & REIT運営者 | 12% |

調査努力の残りの20~30%は二次調査に充てられ、一次調査の結果を補完するために必要な歴史的背景、規制状況、マクロ経済的文脈、および競合ベンチマーキングを提供しました。

金融データベース & 商業情報源:

政府、規制機関 & 公式統計情報源:

業界団体 & 業界機関:

二次調査は、すべての対象地域における年次報告書、10-K/20-F提出書類、投資家向け説明会資料、特許データベース、政府入札記録の分析によってさらに補完されました。

Eコマース倉庫市場の2026年~2034年の市場規模算出と予測は、トップダウンとボトムアップのモデルを組み合わせた二重手法アプローチを用い、多層データ三角測量によって出力を調整し、論理的で内部的に整合性のとれた市場推定値に到達しました。

トップダウンアプローチ:対象となる倉庫および物流不動産市場全体から開始し、地域および製品カテゴリ別のEコマース浸透率を適用した後、オペレーターの設備投資開示情報や業界団体のベンチマークから導き出されたシェア・オブ・ウォレット分析を用いて、ハードウェア機器およびソフトウェアコンポーネントのサブセグメントへと徐々に絞り込みました。

ボトムアップアプローチ:以下の具体的な指標と変数を用いて、施設レベルから積み上げて構築されました:

多層データ三角測量:すべてのボトムアップおよびトップダウン出力は、(1) 上場WMSベンダーおよび倉庫自動化OEMの対前年比収益開示情報、(2) 国家統計局からのEコマースGMV成長予測、および (3) 計画された設備投資とテクノロジー調達スケジュールに関する一次インタビュー検証データと三角測量されました。モデル出力間で±7%を超える差異が発生した場合、調整のためにドメインエキスパートとの再インタビューサイクルが実施されました。

本レポートで公開されているすべてのデータポイントは、調査ライフサイクルの各段階で適用された構造化された品質保証プロトコルを通じて達成された、85~90%の推定精度レベルを保証しています。

アジア太平洋地域は最も急速に成長している地域であり、中国、インド、ASEAN諸国に牽引され、世界の年平均成長率18.4%を上回る成長を維持すると予測されています。インドの急速なデジタル小売りの採用と東南アジアにおけるコールドチェーンインフラの拡大が、次なる投資の主要な触媒となっています。

アジア太平洋地域は、ドイツポストDHLグループやアマゾンの物流ネットワークと統合されたプラットフォームを通じて処理される中国の膨大な国内Eコマース量に支えられ、世界市場の約36%を占めています。高い人口密度、集中した都市型配送回廊、製造業との近接性が、他の地域と比較してユニットあたりの倉庫保管コストを大幅に削減しています。

国境を越えたB2BおよびB2Cの出荷は、ドイツ、米国、中国の主要港湾近くにある保税倉庫施設への需要を促進しています。フェデックスとUPSは、太平洋横断および大西洋横断の重要な貨物回廊を運営しており、シップボブやシップモンクのようなサードパーティロジスティクスプロバイダーが流通拠点をどこに配置するかに直接影響を与えています。

当日および翌日配送への期待により、小売業者は在庫を単一のメガ倉庫に集約するのではなく、マイクロフルフィルメントセンター全体に分散させることを余儀なくされています。電子機器とアパレル—この市場で特定された最も回転率の高い製品セグメントの2つ—は、温度管理された高SKU保管環境を必要とし、標準的なラッキング構成と比較して平方フィートあたりの設備投資が20〜35%増加します。

Amazon.com Services LLC、ドイツポストDHLグループ、フェデックス、UPSは、自社所有の不動産と独自の倉庫管理システムを活用してコスト優位性を確保し、まとめてトップティアを形成しています。シップボブ、シップモンク、レッドスタッグ・フルフィルメントなどのミッドマーケット向けフルフィルメント専門企業は、SLAの柔軟性とShopify Inc.との統合で競争し、エンタープライズ向けの3PL契約から外れた中小企業をターゲットにしています。

自律移動ロボット(AMR)、AI駆動型需要予測、倉庫管理ソフトウェアは、この市場のハードウェア機器およびソフトウェアコンポーネント全体で資本を惹きつけている3つの主要な研究開発分野です。ケンコーとシップネットワークは両社とも自動仕分けの導入を拡大しており、AMR支援ピッキングを実行する施設では手動作業と比較して25〜40%のスループット改善が業界ベンチマークで示されています。