1. 車載オーディオシステム市場で最も成長の速い地域はどこですか?また、新たな機会はどこにありますか?

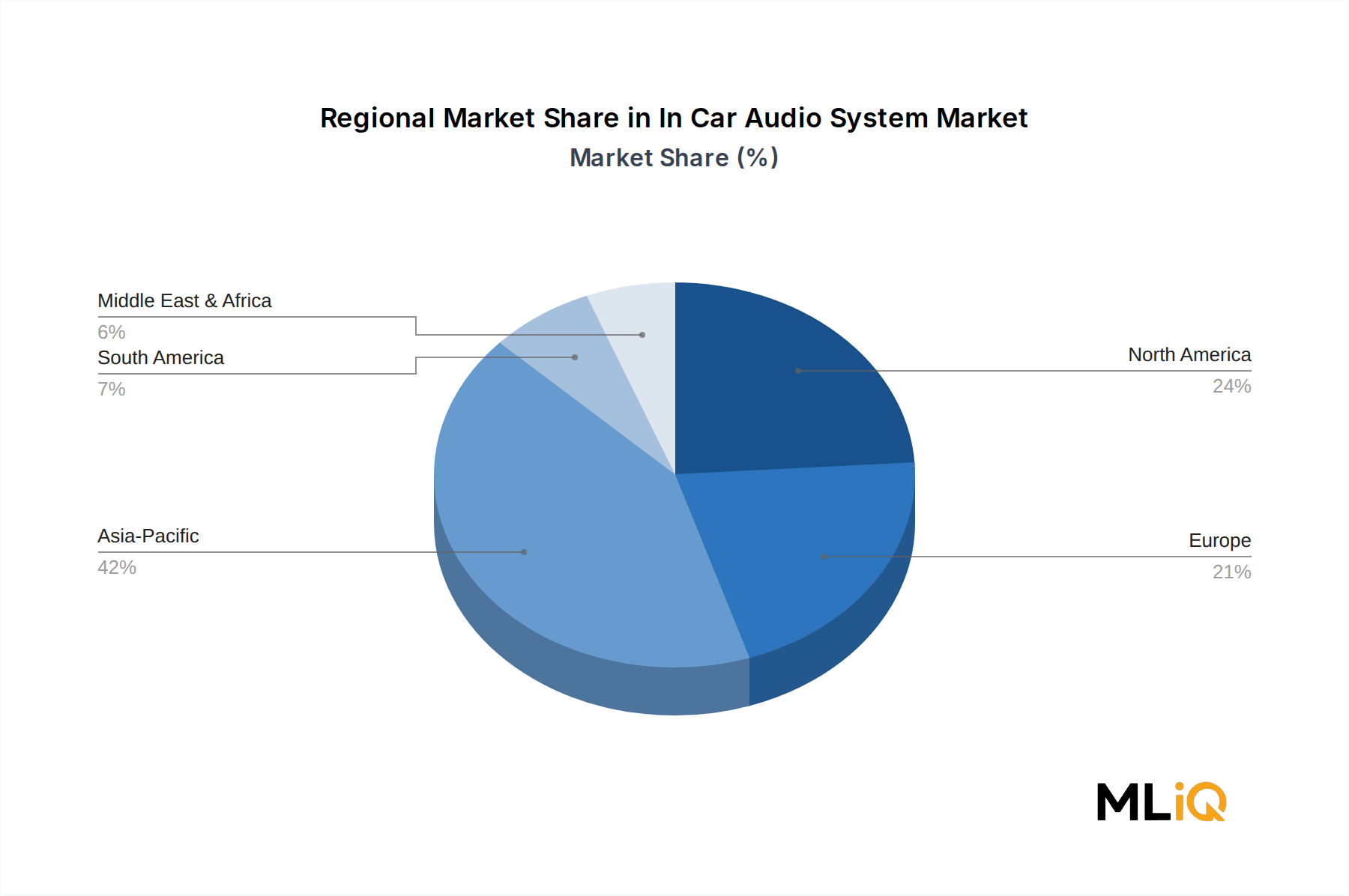

アジア太平洋地域が推定42%のシェアを占めており、中国の車両生産規模とインドの急速に拡大する乗用車セグメントが牽引しています。可処分所得の増加がOEMオーディオのアップグレードを加速させているため、東南アジア(ASEAN)市場は最大の漸進的成長機会を示しています。韓国のヒュンダイおよびキアプラットフォームにおけるプレミアムオーディオの統合も、この地域の優位性をさらに強化しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

車載オーディオシステム市場

車載オーディオシステム市場Research Analyst

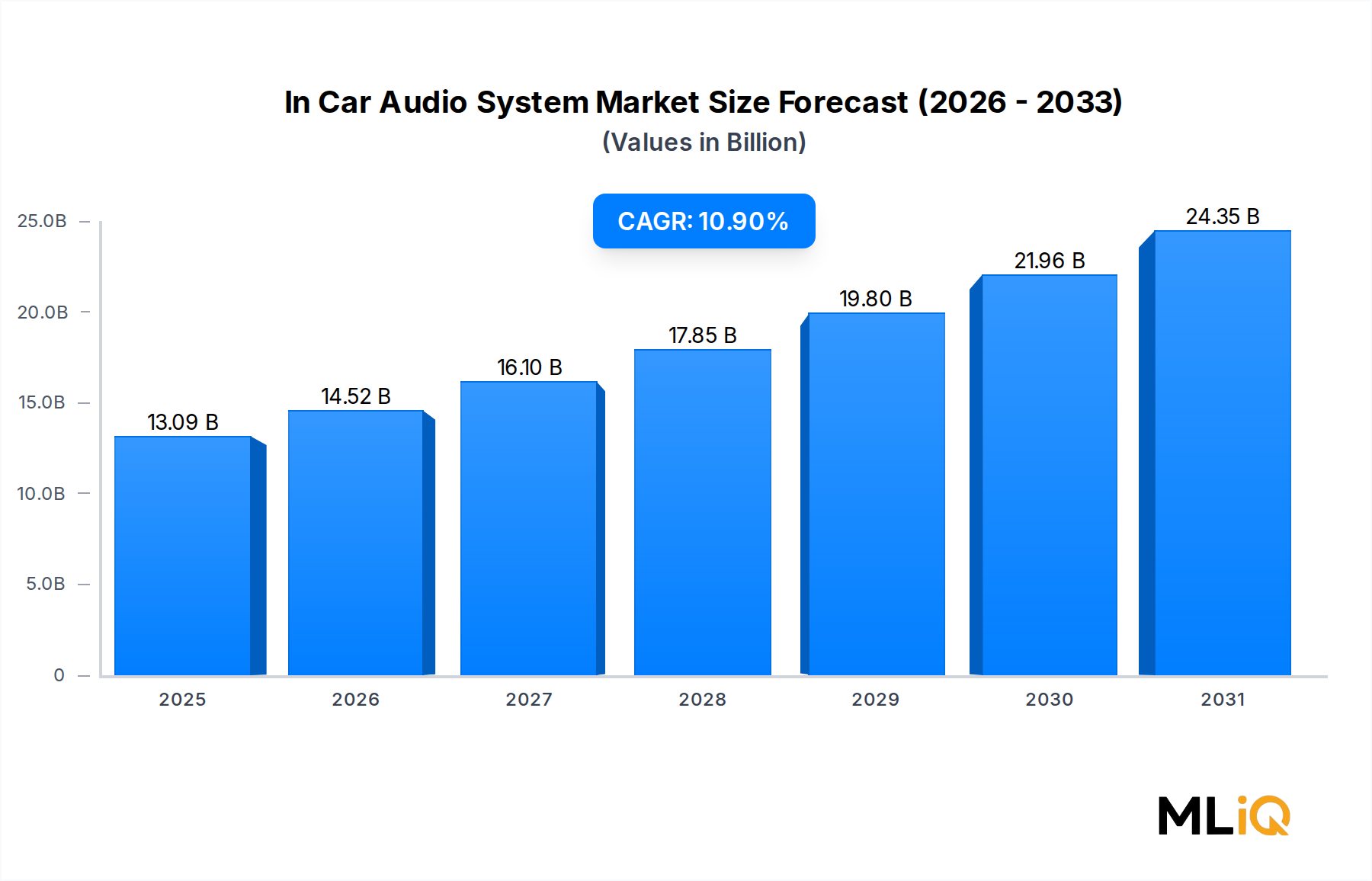

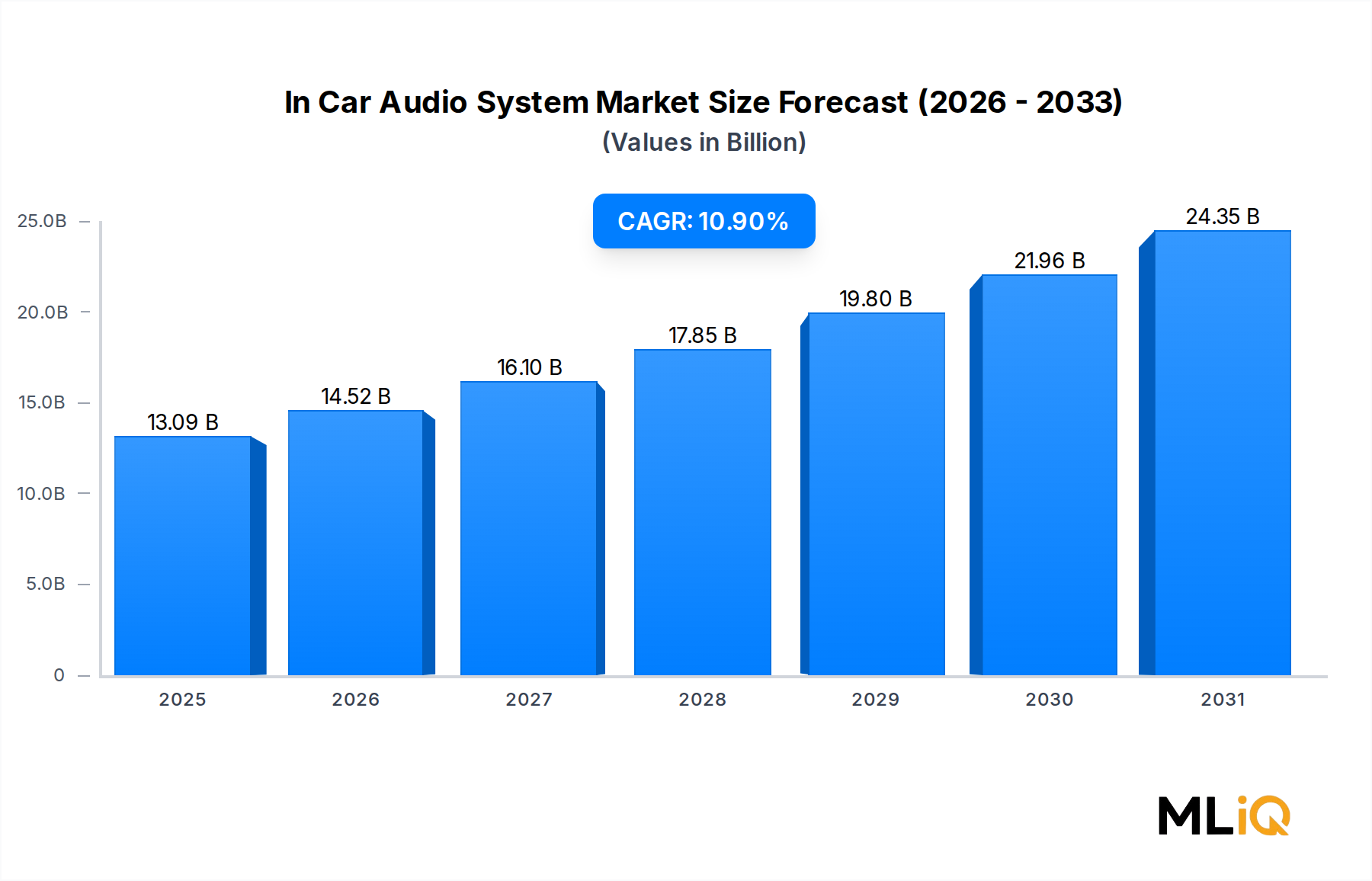

世界の車載オーディオシステム市場は、基準年において130.9億ドル(約2兆30億円)と評価され、予測期間である2025年~2033年にかけて10.9%の複合年間成長率で拡大すると予測されています。この堅調な推移により、技術革新、消費者のプレミアム志向、新興経済圏における自動車生産の拡大といった要因が相まって、市場は予測期間終了までに現在の評価額の2倍以上に達する見込みです。

この市場を形成する最も決定的なマクロ経済的追い風の一つは、乗用車への先進的なデジタルアーキテクチャの統合が加速していることです。現代の消費者は、車内オーディオ体験を主要な購入基準の一つとしてますます重視しており、OEMやティア1サプライヤーは、没入型サラウンドサウンドプラットフォーム、ノイズキャンセレーションアルゴリズム、音声起動オーディオコントロールに多額の投資を行っています。スマートフォンやBluetooth 5.x、Apple CarPlay/Android Autoなどのワイヤレスストリーミングプロトコルの普及は、消費者の期待を根本的に再構築し、オーディオの忠実度とシステムの応答性に対する基準を引き上げています。

電気自動車への移行は、特に強力な構造的推進要因となっています。バッテリー電気駆動系は燃焼騒音を排除するため、キャビン音響が主要な感覚環境となり、高音質オーディオ設置の知覚価値が高まります。その結果、EVメーカーはプレミアムオーディオブランドと提携して内装を差別化し、マルチスピーカー、アクティブイコライゼーションシステムの採用を加速させています。

供給面では、デジタル信号プロセッサの小型化と高出力クラスDアンプモジュールのコスト低下により、メーカーはコンサートグレードのオーディオをより手頃な価格帯で提供できるようになり、対象市場は高級セグメントを超えてミドルレンジ車両にまで拡大しています。一方、アフターマーケット販売チャネルは、工場出荷時のシステムをアップグレードしようとする消費者の後付け需要の増加により、引き続き強い勢いを示しています。

地理的には、アジア太平洋地域が最大の収益源を確保しており、中国、インド、日本、韓国における自動車生産の規模がこれを支えています。北米とヨーロッパはプレミアムな地位を維持しており、これらの地域の消費者はオーディオシステムあたりの平均販売価格が最も高い傾向にあります。中東・アフリカおよび南米は新たな機会地域を代表しており、都市化、可処分所得の増加、ディーラーネットワークの拡大により、新たな需要ポケットが徐々に開拓されています。

今後、OTA(Over-The-Air)ソフトウェアアップデート、機械学習駆動のオーディオパーソナライゼーション、3D空間オーディオレンダリングの交差が、プレミアムな価格設定力を維持し、ソフトウェア対応オーディオプラットフォームの継続的な収益源を推進すると予想されます。車載オーディオシステム市場の全体的な見通しは依然として非常に良好であり、イノベーションの速度は競争上の差別化要因とコモディティ化への障壁の両方として機能しています。

すべてのコンポーネントセグメント(ヘッドユニット、スピーカー、アンプ、サブウーファー、および補助コンポーネント)の中で、ヘッドユニットサブセグメントは車載オーディオシステム市場内で最大の個別の収益シェアを占めています。この優位性は、ヘッドユニットが車両オーディオエコシステム全体の中心的なコマンドインターフェースとしての役割を担い、ソース選択、デジタル信号処理、ユーザーインターフェース管理、接続機能を単一のモジュールに統合していることに起因します。

過去10年間におけるヘッドユニットの技術進化は目覚ましいものがありました。初期のシングルDINラジオ受信機は、オーディオコントローラー、ナビゲーション端末、リアビューカメラモニター、スマートフォンミラーリングプラットフォームとして同時に機能する大型の高解像度タッチスクリーンディスプレイに取って代わられました。ダッシュボードに埋め込むのではなく、ダッシュボードから前方に突き出すフローティングスクリーンデザインの採用は、いくつかの主流および高級OEMにとって特徴的な美的選択となり、ヘッドユニットの視認性と消費者の注目度をさらに高めています。

収益の観点から見ると、ヘッドユニットはスピーカーやサブウーファーといった個々の受動部品よりも大幅に高い平均販売価格を持っています。ミドルクラスの高級車に工場で統合されたプレミアムヘッドユニットは、小売価格で600ドル~1,500ドル(約9万3千円~23万3千円)に相当するのに対し、個々のスピーカーペアは80ドル~300ドル(約1万2千円~4万7千円)、単体アンプは150ドル~500ドル(約2万3千円~7万8千円)です。この価格差により、ヘッドユニットセグメントにおけるわずかなユニット販売量増加でも、大幅な収益貢献につながることが保証されます。

ヘッドユニットセグメントの主要企業には、以下の企業が含まれます。

ヘッドユニットセグメントのシェアは、単に維持されているだけでなく、積極的に統合が進んでいます。ソフトウェア定義車両におけるディスクリートコンポーネントアーキテクチャから集中型ドメインコントローラーへの移行により、自動車メーカーはオーディオ処理、インフォテインメント、および接続性を統合されたコンピューティングプラットフォームに集約しています。このアーキテクチャの変更は、ソフトウェアアップグレード可能でクラウド接続されたオーディオモジュールを提供できるヘッドユニットサプライヤーに利益をもたらし、結果として、主要な技術インテグレーターが車両あたりのオーディオコンテンツ価値の不釣り合いなシェアを獲得する「勝者総取り」の力学を生み出しています。

自動車OEMが機能安全、電磁適合性、ソフトウェアライフサイクル管理におけるサプライヤーの実績を優先するため、ブランドメーカーは非ブランド代替品と比較してヘッドユニットセグメントを支配しています。しかし、アフターマーケットチャネルは、特に南アジアおよび東南アジアのコストに敏感なセグメントにおいて、非ブランドおよびホワイトラベルのヘッドユニットに重要な足場を提供し続けています。

車載エンターテインメント、ナビゲーション、オーディオのヘッドユニットへの統合は、その中心的な経済的重要性をもさらに強化します。車両が走るコネクテッドデバイスとなるにつれて、ヘッドユニットの価値提案はオーディオ単独を超えて拡大し、車載オーディオシステム市場のエコシステムにおいて最も戦略的に競争の激しいコンポーネントとなっています。

いくつかの明確に特定できるドライバーと制約が、予測期間における車載オーディオシステム市場の競争力と成長ダイナミクスを規定しています。

ドライバー1 — EVの普及とキャビン音響の感度:業界追跡データによると、世界のバッテリー電気自動車の販売台数は2023年に1400万台を超え、世界の新車販売台数全体の約18%を占めました。EVは内燃機関のマスキングノイズなしで動作するため、巡航速度でのキャビンノイズフロアはICE車両の60~70 dB(A)に対し、35~40 dB(A)にまで低下する可能性があります。この音響感度は、EVプラットフォームにおける高仕様オーディオシステムへの測定可能な需要プレミアムを生み出します。EVあたりのOEMオーディオコンテンツ価値は、同等のICE車両構成と比較して15~25%高いと推定されており、直接的に対象収益プールを拡大しています。

ドライバー2 — 消費者のプレミアム化とASPの拡大:調査データは、北米およびヨーロッパの新車購入者の60%以上がオーディオシステム品質を内装機能のトップ5にランク付けしていることを一貫して示しています。この消費者の優先順位付けにより、オーディオサプライヤーは一般的な自動車部品のインフレを上回るペースで平均販売価格を伸ばすことができ、市場全体のCAGRである10.9%を支えています。

ドライバー3 — 新興市場におけるアフターマーケットの後付け:インド、ブラジル、東南アジアなどの市場では、オーディオアップグレードのアフターマーケット普及率が年間で車両総台数の35%を超えており、新車生産サイクルとは独立した構造的に大きく、繰り返し可能な収益機会を生み出しています。

制約1 — 半導体供給の変動性:デジタル信号プロセッサ、Bluetoothシステムオンチップコンポーネント、ディスプレイドライバーICなど、現代のヘッドユニットおよびアンプ設計に不可欠なものはすべて、サプライチェーンの集中リスクに依然としてさらされています。2020年~2022年の半導体不足は、最終的な車両組立能力が利用可能であっても、部品不足によってオーディオシステム生産が停止する可能性があることを示しました。

制約2 — 原材料コストのインフレ:スピーカー磁石アセンブリ、銅配線、アルミニウムボイスコイルフォーマーに使用される希土類元素は、近年20~40%の価格変動を経験しており、サプライヤーのマージンを圧迫し、複数年供給契約の下でOEM顧客に完全に転嫁することが難しい価格圧力を生み出しています。

制約3 — ソフトウェア統合の複雑さ:ヘッドユニットがソフトウェア定義プラットフォームへと進化するにつれて、認証および検証の負担が大幅に増加し、開発サイクルが長期化し、必要なR&D投資を維持できない小規模コンポーネントサプライヤーにとって参入障壁が高まっています。

車載オーディオシステム市場の競争環境は、多角的なエレクトロニクス複合企業、専門オーディオブランド、およびティア1自動車サプライヤーがOEMおよびアフターマーケットチャネル全体で競争する混合によって特徴付けられます。

Sony group corporation: (日本企業であり、そのオーディオ信号処理技術とLDAC高解像度Bluetoothコーデック技術をアフターマーケットオーディオ製品とOEMインフォテインメントオーディオパートナーシップの両方に適用し、愛好家からの強力なブランド認知度を維持しています。)

Panasonic Industry Co., Ltd.: (日本企業であり、日本および北米でOEMとの深い関係を持ち、機能安全と車載グレードの信頼性認証に優れた統合インフォテインメントおよびオーディオモジュールを供給しています。)

ALPS ALPINE CO., LTD.: (日本企業であり、車載入力デバイスおよびオーディオモジュール部品を専門とする日本のエレクトロニクスメーカーで、日本の自動車メーカーを中心にOEM顧客基盤を持ち、多機能コックピットコントローラーに優れた統合専門知識を持っています。)

Pioneer Corporation: (日本企業であり、伝統的なアフターマーケットオーディオブランドで、OEMナビゲーションおよびオーディオヘッドユニットにも多角化しており、アジア太平洋、北米、ヨーロッパで強力な小売流通を維持しています。)

JVCKENWOOD Corporation: (日本企業であり、JVCとKenwoodの両ブランドで市場をカバーする日本のコングロマリットで、OEMおよびアフターマーケットのヘッドユニットおよびスピーカーセグメントで競争し、アジア太平洋地域の流通ネットワークに特に強みを持っています。)

Bang & Olufsen: デンマークの高級オーディオブランドで、AudiやBMWなどの自動車メーカーと独占的なOEMパートナーシップを築き、ハイエンド車両セグメントでシステムを非常にプレミアムな差別化機能として位置づけています。

FORVIA Faurecia: ティア1自動車サプライヤーで、音響管理とオーディオシステムエンジニアリングをより広範なコックピットモジュールソリューションに統合し、製造規模とOEMとの関係を活用して、個別のオーディオコンポーネントではなく完全な車内音響環境を供給しています。

HARMAN International: Samsung Electronicsの子会社で、JBL、Harman Kardon、Mark Levinson、Bowers & Wilkins、Bang & Olufsen(ライセンス下)を含む業界で最も幅広い車載オーディオブランドポートフォリオを運営しており、世界のOEM車載オーディオ分野で最大の収益源となっています。

JL Audio: フロリダに拠点を置く専門メーカーで、サブウーファーとアンプ設計のエンジニアリングの卓越性で知られ、オーディオファイルグレードの性能が大幅な価格プレミアムを要求されるプレミアムおよびウルトラプレミアムアフターマーケットセグメントで主に競争しています。

Blaupunkt: 幅広い国際流通を持つヨーロッパブランドで、中価格帯のアフターマーケットヘッドユニットおよびスピーカーシステムで競争し、歴史あるブランドヘリテージを活用して価格に敏感な新興市場セグメントでの市場プレゼンスを維持しています。

2024年1月:HARMAN Internationalは、Harman Kardon Quantum Logic Surroundオーディオプラットフォームをヨーロッパの5つの追加OEM自動車パートナーに拡大すると発表し、これまでエントリーレベルのオーディオ構成で提供されていたミドルレンジ高級車セグメントをターゲットとしました。

2024年3月:Sony group corporationは、360 Reality Audio技術による統合空間オーディオレンダリングを特徴とする新しいXplodシリーズのヘッドユニットラインナップを発表しました。これは、同社のコンサートホール空間オーディオアルゴリズムがアフターマーケットの自動車製品として初めてパッケージ化されたものです。

2024年5月:Bang & Olufsenは、匿名希望の欧州プレミアムEVメーカーとのオーディオ供給契約を締結しました。生産開始は2026年を予定しており、これは同ブランドにとってこれまでで最大の単一OEM収益コミットメントの一つとなります。

2024年7月:Pioneer Corporationは、DMH-WT8600NEXワイヤレスApple CarPlayおよびAndroid Autoヘッドユニットの商業販売を開始しました。この製品は、測定されたキャビンノイズレベルに基づいてオーディオイコライゼーションをリアルタイムで適応させるアクティブノイズキャンセレーションマイクアレイを搭載しています。

2024年9月:FORVIA Faureciaは、2027年までに完全なバイノーラルオーディオパーソナライゼーションを目指す音響コックピット統合ロードマップを発表しました。これは、シート統合型マイクとAI駆動の信号処理を活用して、各車両乗員に個別化されたオーディオゾーンを提供することを目的としています。

2024年11月:Consumer Electronics Associationは、CTA-2034-B規格に基づく更新された車載オーディオ性能ベンチマークを承認しました。これにより、OTA(Over-The-Air)ソフトウェアアップデート機能を備えた車両に工場でインストールされるオーディオシステムの最小ダイナミックレンジと全高調波歪み仕様が確立されました。

2025年2月:JVCKENWOOD Corporationは、ソフトウェア定義車両アーキテクチャにおける32チャンネル空間オーディオレンダリングに最適化された次世代車載デジタル信号プロセッサを共同開発するため、韓国の半導体企業との戦略的共同開発契約を発表しました。

車載オーディオシステム市場の地理的パフォーマンスは、レポートで追跡された5つの主要地域における成熟度、消費者の嗜好プロファイル、および自動車生産量の相違を反映しています。

アジア太平洋地域は最大の地域別収益シェアを占め、世界の市場価値の推定38~42%を占めています。中国単独でこのシェアの大部分を牽引しており、世界最大の自動車生産市場としての地位と、2023年に新車販売の35%を超える急速なEV採用率がその背景にあります。インド、日本、韓国が追加的な販売量に貢献しており、インドは中流階級の所得水準の上昇とオーディオアップグレードされた車両トリムのディーラー普及率の拡大により、アジア太平洋地域内で最も急速に成長しているサブ地域となっています。アジア太平洋地域のCAGRは推定約12.1%であり、最大かつ最も急速に成長している地域セグメントの一つです。

北米は絶対値で2番目に大きい地域市場であり、米国が地域収益の大部分を占めています。米国ではプレミアムなアフターマーケットアップグレードに対する消費者の嗜好が特に強く、専門オーディオ小売店および設置センターの整備されたネットワークが高価値の後付け取引を支えています。地域のCAGRは9.4%と推定されており、より成熟したOEM普及基盤を反映しつつも、アフターマーケットの持続的なダイナミズムを示しています。カナダとメキシコは incrementally に貢献しており、メキシコはオーディオコンポーネントを現地調達する主要OEM組立工場に近接していることから恩恵を受けています。

ヨーロッパは3番目の主要な地域市場を構成しており、プレミアム車両の集中が特徴です。ドイツ、英国、フランスは最大の個別国市場であり、高度なオーディオ仕様を優先する購入者が多いプレミアムセグメント車両の高量生産によって牽引されています。車内データプライバシーと電磁適合性に関する欧州の規制圧力は、追加のコンプライアンス要件を生み出し、アフターマーケットの新規参入者よりも確立されたティア1オーディオサプライヤーに有利に働いています。地域のCAGRは推定9.8%です。

中東・アフリカ地域は、現在絶対収益シェアは小さいものの、湾岸協力会議諸国、南アフリカ、北アフリカにおける車両所有率の上昇、およびGCC市場における車内エンターテイメントのプレミアム体験に対する強い文化的親和性によって支えられ、地域のCAGRは約11.5%で成長すると予測されています。

南米は地域のCAGRが10.2%と予測されており、ブラジルとアルゼンチンが地域需要の大部分を牽引しています。消費者が古い年式の車両群で工場出荷時のオーディオシステムを頻繁にアップグレードするため、アフターマーケットチャネルが南米の販売を支配しています。

環境、社会、ガバナンス(ESG)に関する考慮事項は、車載オーディオシステム市場全体で製品設計、製造慣行、調達基準をますます再形成しています。欧州連合の廃車指令(End-of-Life Vehicles Directive)改正など、新車部品の質量で85%のリサイクル可能性を目標とする規制枠組みは、オーディオシステムメーカーに製品の材料構成を監査し、再設計するよう強制しています。歴史的に中密度繊維板から製造されてきたスピーカーエンクロージャーは、射出成形された再生ポリマー複合材に置き換えられつつあり、磁石アセンブリはフェライトの再配合を通じて希土類含有量の削減が評価されています。

コンポーネントレベルでのカーボンフットプリント算定は、主要な欧州OEMにとって調達の前提条件となりつつあります。BMW、フォルクスワーゲン、ステランティスへのサプライヤーは、銅製ボイスコイルやプレス成形されたスチール製バスケットを生産する下請け施設のエネルギー消費を含む、オーディオ部品製造に組み込まれたスコープ3排出量の開示を義務付けられています。この報告要件は、監査可能な排出量データを提供できる大規模な垂直統合型メーカーへのサプライチェーンの統合を加速させており、FORVIA FaureciaやHARMAN Internationalのような企業にとって構造的な優位性となっています。

循環型経済の義務化は、オーディオシステムの回収・再生プログラムの検討を促しています。いくつかの欧州OEMは、廃車から回収されたヘッドユニットやアンプをテストし、ファームウェアを更新して認定交換部品として再配備する、認定中古オーディオモジュールの再生プログラムを試験的に導入しています。このモデルは、ESG目標とアフターマーケット収益の多様化戦略の両方に合致しています。

ESG志向の機関投資家は、ドッド・フランク法第1502条およびEU紛争鉱物規則に基づく紛争鉱物コンプライアンスについて、上場オーディオ部品メーカーのサプライチェーンを精査しています。オーディオ回路アセンブリに使用されるタンタルコンデンサー、錫はんだ合金、タングステンは、履歴管理文書化要件の対象となっており、コンプライアンスコストが増加しますが、堅牢な調達ガバナンスを示すサプライヤーにとっては評判上の差別化にもなります。

電力効率は、注目を集めているもう一つのESG側面です。すでに熱効率の利点で支配的であるクラスDアンプトポロジーは、アイドル時の電力消費を削減するためにさらに最適化されており、コネクテッドカー市場とその電化の軌跡において商業的に重要なESG共同利益となる、車両レベルのエネルギー消費メトリクスに直接貢献しています。

車載オーディオシステム市場において、日本はアジア太平洋地域の一部として重要な位置を占めています。同地域は世界の市場価値の約38~42%を占め、約12.1%のCAGRで成長しており、日本もこの成長に貢献しています。日本の自動車市場は成熟しているものの、高い技術志向とプレミアム志向の消費者が特徴です。新車販売台数全体の伸びは緩やかですが、電気自動車(EV)への移行と高品質な車内体験への需要は、市場に新たな機会をもたらしています。EVでは内燃機関のノイズがなくなるため、キャビン音響の重要性が増し、高音質オーディオシステムへの需要が高まっています。

日本市場で存在感を示す主要企業としては、ソニーグループ株式会社、パナソニックインダストリー株式会社、JVCケンウッド株式会社、アルプスアルパイン株式会社、パイオニア株式会社といった国内企業が挙げられます。これらの企業は、OEM(自動車メーカーへの供給)とアフターマーケット(後付け部品の販売)の両チャネルで競争力を持ち、革新的な製品と技術を提供しています。特にソニーやパナソニックは、統合されたコックピットモジュールや高音質オーディオ技術を通じて、国内外の自動車メーカーとの連携を深めています。

日本における規制や標準フレームワークとしては、自動車部品の品質と信頼性に関する日本工業規格(JIS)が広く適用されています。また、道路運送車両法は車両の安全性を確保するための重要な法的枠組みであり、車載オーディオシステムもその安全性基準を満たす必要があります。無線通信機能を備えた製品(Bluetooth、Wi-Fiなど)は、電波法に準拠し、適切な認証(技適マーク)を取得する必要があります。アフターマーケット製品については、電気用品安全法(PSEマーク)の適用対象となる場合もあります。さらに、自動車サプライヤーは国際的な品質マネジメントシステム規格であるIATF 16949の認証取得が一般的です。

日本特有の流通チャネルと消費者行動パターンも見られます。OEMチャネルでは、トヨタ、ホンダ、日産などの国内自動車メーカーと、日本のオーディオサプライヤーとの間に強固な関係が存在します。アフターマーケットでは、オートバックスやイエローハットといったカー用品専門店が主要な販売チャネルであり、家電量販店やオンラインストアも利用されます。日本の消費者は、製品の品質、信頼性、そして既存システムとのシームレスな統合を重視する傾向が強く、ナビゲーションやインフォテインメント機能とオーディオの統合に対する期待も高いです。プレミアムヘッドユニットの価格は小売で約9万3千円~23万3千円、スピーカーペアは約1万2千円~4万7千円、単体アンプは約2万3千円~7万8千円とされており、高品質な製品には相応の価格を支払う意欲があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

車載オーディオシステム市場レポートの調査フレームワークは、全調査労力の70~80%を占める強固な一次調査プログラムによって支えられています。これにより、市場規模、競合ダイナミクス、および地域需要パターンが、車載オーディオエコシステムのバリューチェーン全体で活動する参加者から収集された直接的な一次情報に基づいていることが保証されます。

インタビュー対象のバリューチェーン企業タイプ:

主要なステークホルダーへのインタビュー:

一次データは、構造化されたCATI(コンピュータ支援電話インタビュー)、業界展示会(例:CES、AutoMobility LA、IAA Mobility)での対面インタビュー、およびオンライン調査ツールを通じて収集されました。すべてのインタビュー記録と調査回答は、データ抽出前に二重アナリストによるレビューを受けました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 車載インフォテインメントシステムエンジニアリング部門責任者 | 30% |

| カテゴリーマネージャー – カーオーディオ&家電 | 26% |

| シニア音響設計エンジニア | 24% |

| 地域セールスディレクター – 自動車オーディオOEMアカウント | 20% |

| Company Type | Representation (%) |

|---|---|

| OEMティア1オーディオシステムインテグレーター | 28% |

| アフターマーケットオーディオ部品販売業者および小売業者 | 24% |

| EVプラットフォームエレクトロニクスサプライヤー | 18% |

| 独立系カーオーディオ設置・チューニングセンター | 16% |

| 自動車OEM調達・IVI部門 | 14% |

二次調査は調査労力の残り20~30%を占め、重要な検証およびベンチマーク層として機能します。情報源は、政府データベース、業界団体、規制機関、および認知された金融データプラットフォームに厳しく限定されています。第三者の市場調査ウェブサイトのデータは、ベースモデルには組み込まれていません。

金融・企業データベース:

政府・規制データソース:

業界団体・標準化機関:

市場規模は、コンポーネント、車両タイプ、メーカータイプ、販売チャネル、および地域レベルで多層データ三角測量を適用したハイブリッド型トップダウン・ボトムアップ手法を用いて構築され、内部の一貫性と相互検証された精度が保証されています。

ボトムアップ市場規模算出 – 主要指標および変数:

トップダウン検証: 自動車エレクトロニクス市場支出比率(総IVI支出に対するオーディオの割合)から導き出された地域マクロレベルの推定値は、ACEA、BEA、およびJAMAの生産データを使用してトップダウンで適用され、地域市場の範囲を確立します。これらの範囲は、ボトムアップのコンポーネントおよびチャネル構築と照合されます。

多層データ三角測量: すべての推定値は、次の3つの独立したデータストリームで三角測量されます。(1)一次インタビューから得られた収益および数量データ、(2)公開されている財務開示および業界団体統計、(3)マクロ経済的な車両所有および家電支出指数を使用した地域横断的な需要モデリング。ストリーム間の±8%を超える差異は、追加の検証ループをトリガーし、的を絞ったフォローアップの一次インタビューが行われます。

車載オーディオシステム市場予測(2026~2034年)の根底にあるすべてのデータは、調査ライフサイクルのあらゆる段階で適用される体系的な品質保証プロセスを通じて、85~90%の保証された推定精度レベルを達成しています。

品質保証プロトコル:

アジア太平洋地域が推定42%のシェアを占めており、中国の車両生産規模とインドの急速に拡大する乗用車セグメントが牽引しています。可処分所得の増加がOEMオーディオのアップグレードを加速させているため、東南アジア(ASEAN)市場は最大の漸進的成長機会を示しています。韓国のヒュンダイおよびキアプラットフォームにおけるプレミアムオーディオの統合も、この地域の優位性をさらに強化しています。

市場は基準期間時点で130.9億ドルと評価されており、2033年まで年平均成長率10.9%で成長すると予測されています。このペースで成長すると、市場規模は2033年までに約330億ドルに達するでしょう。この成長は、OEM統合の義務化と、すべての車種におけるアフターマーケット需要の増加の両方に支えられています。

半導体のコモディティ化によりヘッドユニットとアンプのコストは圧縮されていますが、バング&オルフセンやJLオーディオのようなブランドのプレミアムスピーカーおよびサブウーファーセグメントは、ブランド差別化を通じて高い平均販売価格(ASP)を維持しています。ノーブランドメーカーは、特に南米や東南アジアの価格に敏感な市場で、アフターマーケットチャネルにおいて価格を引き下げる圧力をかけています。EVプラットフォームの統合はコストの複雑さを増しており、音響キャビン設計にはハーマンインターナショナルやフォーヴィア・フォルシアのようなサプライヤーからの特注チューニング投資が必要です。

中国は最大の製造拠点であると同時に消費市場でもあり、中級コンポーネントを世界中に輸出しながら、パイオニア株式会社やJVCケンウッド株式会社のような日本のOEMサプライヤーからプレミアムブランドシステムを輸入しています。ドイツと日本は高価値コンポーネントの輸出を支え、北米や欧州の自動車メーカーにOEM統合システムを供給しています。自動車用電子機器に対する関税を含む貿易政策の変更は、特に北米とメキシコの間でサプライヤーの地域化戦略を加速させています。

ベンチャーファンドよりも戦略的M&Aが優勢で、ハーマンインターナショナル(サムスン子会社)やフォーヴィア・フォルシアなどのティア1サプライヤーは、ソフトウェア定義型オーディオやノイズキャンセリング統合に資金を投入しています。アルプスアルパイン株式会社は、EVメーカーとの提携を進め、車両プラットフォームレベルに組み込まれる次世代オーディオアーキテクチャを共同開発しています。投資家の関心は、車載オーディオと車載インフォテインメント、空間オーディオ処理機能を結びつける企業に集中しています。

消費者は、ワイヤレス接続、アプリ統合、ブランドサウンドプロファイルをますます重視するようになっています。これは、工場出荷時のシステムが搭載された比較的新しい車両でもアフターマーケットアップグレードを促進する要因です。EVへの移行はプレミアムオーディオへの関心を高めており、静かなキャビンではオーディオ品質の欠陥がより知覚しやすくなるため、バング&オルフセンやブラウプンクトのようなブランドが恩恵を受けています。オンライン小売チャネルとDIY設置コンテンツは、特に北米と欧州の25〜40歳の消費者の間で、アフターマーケット購入の障壁を低減しています。