1. 自動車用レインセンサー市場における需要を牽引する主要セグメントは何ですか?

市場は主に2つの軸、すなわち販売チャネル(OEMとアフターマーケット)と車種(乗用車と商用車)で区分されます。自動車メーカーが生産時にADASや自動ワイパーシステムに直接レインセンサーを組み込むため、OEMが主要なシェアを占めています。乗用車は、商用車と比較して世界的な販売台数が多いため、より大きな販売量セグメントを構成しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

自動車用レインセンサー市場

自動車用レインセンサー市場Research Analyst

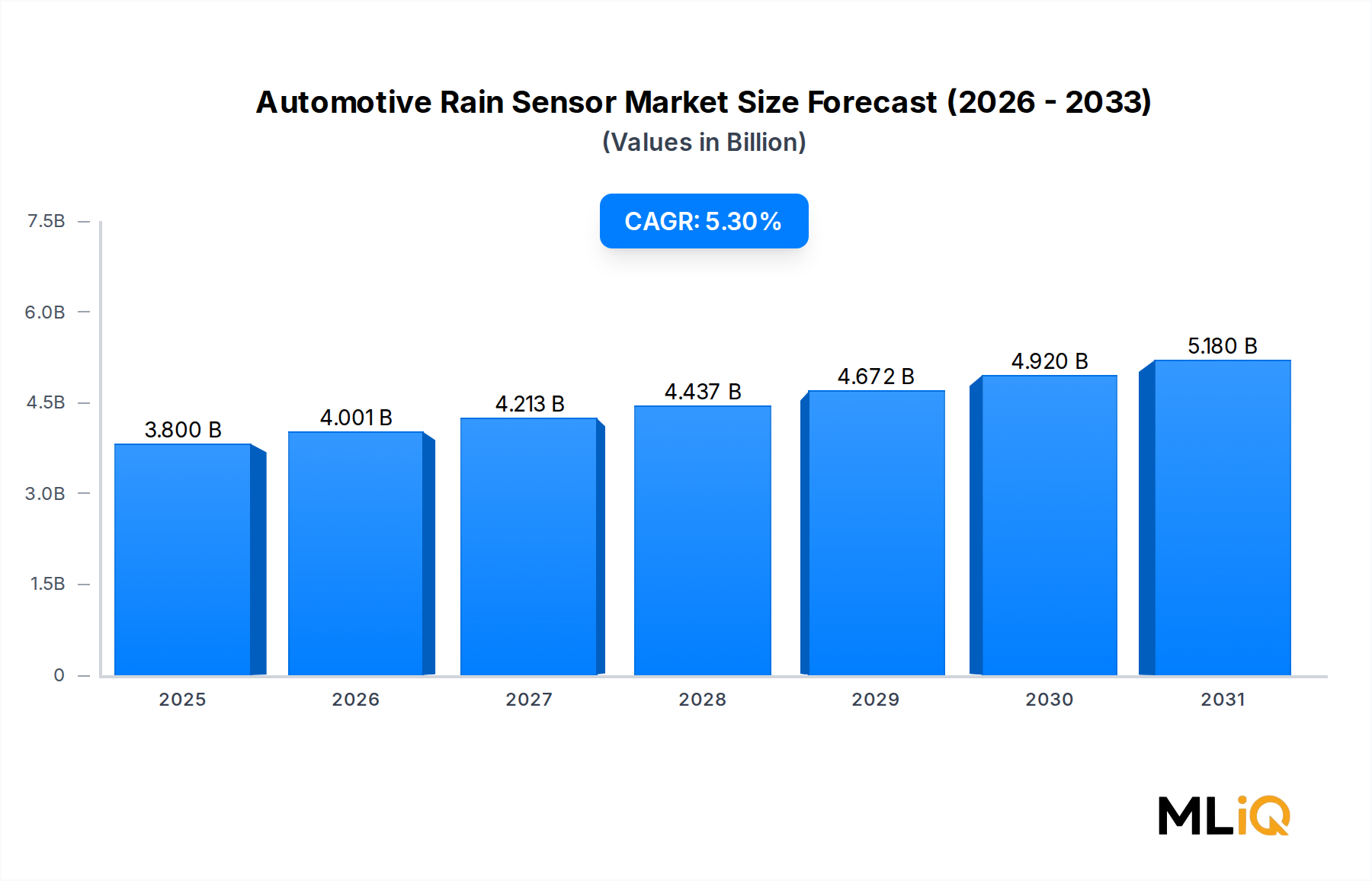

世界の自動車用雨量センサー市場は、2022年に38億ドル(約5,700億円)と評価され、車両安全義務、プレミアムな快適機能への消費者の嗜好、自動運転技術の採用加速の収斂に牽引され、2033年まで年平均成長率5.3%で拡大すると予測されており、持続的な勢いを反映しています。フロントガラスの湿気を検知し、ワイパーシステムを自動的に作動させる雨量センサーは、高級車の差別化要因から、世界中のミッドレンジおよびプレミアム車両セグメントでほぼ標準機能へと移行しました。

重要なマクロ的追い風は、乗員安全とドライバー支援機能の強化に向けた世界的な規制推進です。ヨーロッパ、北米、そしてますますアジア太平洋地域の政府は、雨量センサーが基礎的なコンポーネントである環境センシングモジュールの需要を間接的に押し上げる最低限のアクティブセーフティ基準を法制化しています。雨量センサーと先進運転支援システム(ADAS)市場プラットフォームとの統合は、単純な利便性を超えてその戦略的価値をさらに高め、レーンキープ、自動速度調整、アダプティブライティングをサポートするセンサーフュージョンアーキテクチャに組み込まれています。

技術面では、業界は従来の抵抗式および静電容量式検知方法から、変動する降水量下で優れた精度を提供する赤外線光学センシングへの決定的なシフトを目の当たりにしています。ティア1サプライヤーは、雨量検知と湿度、曇り、周囲光測定を組み合わせた多機能センサーモジュールに投資しており、これにより平均販売価格の上昇と車両あたりの搭載率の向上が正当化されています。

電気自動車(EV)およびハイブリッドプラットフォームからの需要は、自動車用雨量センサー市場内で最も急速に成長しているサブセグメントの一つです。EVメーカーは空力効率とドライバーの注意散漫の最小化を優先するため、自動ワイパー制御は自然な機能として組み込まれます。世界のEV普及率が上昇するにつれて(主要市場での新車販売の30%以上が2030年代初頭までに予測)、雨量センサーの採用率も比例して上昇すると予想されます。

アフターマーケットチャネルは、OEMセグメントよりも小さいものの、車両所有が急速に増加しているが新車機能の普及が均一ではない発展途上国で平均以上の成長を遂げています。交換および後付け設置が、南アジア、東南アジア、ラテンアメリカ全体で追加の収益源を生み出しています。

2033年に向けて、自動車用雨量センサー市場は、より深いセンサー・ソフトウェア統合、車両電動化のメガトレンド、およびすべての車両価格セグメントにおける先進的な快適性および安全エレクトロニクスの漸進的な標準化に支えられ、約65億ドル(約9,750億円)に達すると予想されています。確立されたティア1エレクトロニクスサプライヤーと専門のフォトニック部品メーカーの両方が次世代車両プラットフォームでの設計獲得を目指して競争が激化しています。

OEM販売チャネルは、自動車用雨量センサー市場における主要な収益セグメントを構成し、2022年には総市場収益の推定72~75%を占めました。この優位性は、自動車サプライチェーンの力学の性質によって構造的に確立されており、雨量センサーは車両製造時にフロントガラスアセンブリとワイパー制御モジュールに直接統合されるため、ほとんどの消費者にとって生産後の代替は技術的に複雑で商業的に非現実的です。

OEMチャネルの優位性は、いくつかの相互に関連する要因によって強化されています。第一に、自動車メーカーは雨量センサーをオプションの追加機能ではなく、特にヨーロッパのBセグメント以上、北米および中国のCセグメント以上で標準装備として組み込むことが増えています。消費者期待のベンチマーキングと競合する機能同等性の圧力によって加速されたこの標準化へのシフトは、過去5年間でOEMの受注量を大幅に拡大させました。第二に、自動車メーカーとティア1センサーサプライヤー間の長期供給契約は、高いスイッチングコストと持続的な収益の可視性をもたらし、OEM重視のベンダーに安定した数年間の需要予測を提供します。

OEMセグメントを支配する主要プレーヤーには、デンソー、三菱自動車工業、浜松ホトニクス、ロバート・ボッシュGmbH、ヴァレオSA、ヘラKGaAヒューク&Co.などが含まれます。ボッシュは、幅広い車載エレクトロニクスポートフォリオを活用し、雨、光、湿度検知を統合モジュールに含んだバンドルセンサーソリューションを提供し、OEM調達チームとのクロスセルにおいて大きな優位性を持ちます。ヴァレオは、フロントガラス統合型センシングシステムのスペシャリストとしての地位を確立しており、センサーのフットプリントを最小限に抑えながら、幅広い降雨量で検知感度を最大化する特許取得済みの光学アーキテクチャを持っています。

OEMセグメントのシェアは、単に維持されているだけでなく、積極的に統合が進んでいます。自動車メーカーが集中型電子アーキテクチャとソフトウェア定義型車両プラットフォームへと移行するにつれて、センサーサプライヤー基盤を合理化し、個別のコンポーネントではなく、完全なセンシングサブシステムソリューションを提供できる少数のベンダーに対して、より大規模で長期的な契約を結んでいます。この統合の動きは、小規模な単一製品サプライヤーの利益を圧迫する一方で、システムエンジニアリング能力を持つ垂直統合型プレーヤーに報いています。

OEMセグメント内では、世界中の主要製造拠点での量産に牽引され、乗用車アプリケーションが最大のサブシェアを占めています。しかし、商用車のOEM採用も加速しており、特に大型トラックやバスのセグメントでは、ドライバーの疲労軽減と全天候型稼働信頼性が規制上および商業上の必須要件となっています。ヨーロッパや中国のフリートオペレーターや運輸当局は、従来の乗用車市場を超えて、調達基準の一部として雨量センサーを装備した車両を指定することが増えており、二次的なOEM需要ベクトルを生み出しています。

自動車用センサー市場全体では、個別のセンシングコンポーネントとマルチモーダルセンシングプラットフォーム間の急速な収斂が見られ、この傾向はOEMセグメントの価値集中を増幅させています。中央車両制御ユニットとシームレスに連携する検証済みのOEM対応センサーモジュールを提供できるメーカーは、今後もプレミアム価格と優先サプライヤーの地位を維持するでしょう。したがって、OEMチャネルの優位性は予測期間を通じて持続すると予想され、車両機能の標準化が世界的に深まるにつれて、2033年までにその収益シェアは76~78%に増加する可能性があります。

自動車用雨量センサー市場は、明確に定義された定量化可能な推進要因に推進される一方で、その成長軌道を緩和する構造的な制約にも対処しています。

推進要因1:アクティブセーフティ機能に関する規制義務。2022年7月に施行された欧州連合の一般安全規則(GSR 2019/2144)は、新しい車両型式承認に対し、さまざまな先進安全システムを義務付けています。雨量センサーは個別に義務付けられていませんが、適合する自動ワイパーおよび視界管理システムにとって不可欠な要素です。コンプライアンス要件により、ヨーロッパにおけるOEM採用率は、2018年の約60%から新車生産の80%以上に上昇しました。

推進要因2:車両電動化の進展。世界のバッテリー電気自動車販売台数は、2022年に1,000万台を超え、世界の新車販売総数の約14%を占めました。最小限のドライバー介入と最大限の自動化を重視するEVプラットフォームは、同等セグメントの内燃機関車両の65~70%と比較して、雨量センサーの搭載率が85~90%と平均を上回ると推定されています。

推進要因3:ADASセンサーフュージョンとの統合。光センサー市場技術のADASアプリケーションへの普及は、雨量センサーとの共同統合機会を生み出しました。雨、光、近接検知を組み合わせた多機能モジュールは、部品表(BOM)の複雑さを軽減し、単機能の雨量センサーよりも20~35%高い平均販売価格を達成しています。

制約1:新興市場におけるコスト感度。南アジアおよび東南アジアの価格に敏感な市場では、コスト制約のため、雨量センサーの普及率は新車生産の25%未満にとどまっています。ユニットあたり18~35ドル(約2,700円~約5,250円)の平均モジュールコストは、低価格帯の車両生産コストの相当な割合を占め、これらの地域のAおよびBセグメント車両での採用を制限しています。

制約2:極端な気候におけるセンサーの信頼性。極端な温度環境(特に50℃を超える砂漠気候や-30℃を下回る亜寒帯気候)におけるセンサー校正ドリフトに関する技術的制限は、中東の一部やロシア北部での採用を制限し、これらの地域での潜在市場規模を抑制しています。

自動車用雨量センサー市場の競争環境は、多角的なティア1自動車エレクトロニクスサプライヤーと専門のフォトニックおよび半導体部品メーカーの優位性によって特徴付けられます。以下のプロファイルは、主要な市場参加者の戦略的ポジショニングを概説しています。

三菱自動車工業株式会社:OEM参加者として、三菱自動車は乗用車ラインナップ全体に雨量センサーを統合しており、特にプレミアムクロスオーバーセグメントをターゲットとするアウトランダーおよびエクリプスクロスプラットフォームで、多機能センサーモジュールの早期採用企業です。

株式会社デンソー:世界最大の自動車部品サプライヤーの一つであるデンソーは、トヨタやその他の日本の自動車メーカーと深いOEM関係を持ち、雨量検知機能を組み込んだ統合型ワイパー制御システムを提供し、日本、北米、欧州に大規模な製造拠点を持ちます。

浜松ホトニクス株式会社:世界的なフォトニクス部品専門メーカーである浜松ホトニクスは、高感度光検出器アレイおよび赤外線エミッター部品を供給しており、これらは先進的な光学式雨量センサーモジュールに使用され、特に日本および韓国のサプライチェーンで強みを持っています。

ヴィシェイ・インターテクノロジー(Vishay Intertechnology Inc.):ディスクリート半導体および受動部品の大手メーカーであるヴィシェイは、北米およびヨーロッパ全域のティア1インテグレーターと直接OEMサプライチェーンの両方に、雨量センサーの光学検知アセンブリにとって重要なフォトダイオードおよびフォトトランジスタコンポーネントを供給しています。

メレクシス・マイクロエレクトロニック・システムズ(Melexis Microelectronic Systems):車載グレードのマイクロエレクトロニックセンサーICのスペシャリストであるメレクシスは、光学式雨量検知に最適化された特定用途向け集積回路を開発しており、製品はAEC-Q100車載信頼性規格に準拠して検証され、世界中の複数のティア1システムインテグレーターに供給されています。

ヘラKGaAヒューク&Co.(HELLA KGaA Hueck & Co.):自動車用照明およびエレクトロニクスのヨーロッパのスペシャリストであるヘラは、雨・光・湿度センサーモジュールの主要サプライヤーであり、特許取得済みの光学設計とドイツ、フランス、韓国のOEMにおける強力な設計獲得実績を持っています。

ロバート・ボッシュGmbH(Robert Bosch GmbH):自動車技術のグローバルリーダーであるボッシュは、より広範なADASおよびボディエレクトロニクス製品ファミリー内で雨量検知を含む包括的なセンサー統合ソリューションを提供し、50カ国以上に製造拠点を有しています。

ZF TRW:ZFのTRW自動車安全部門は、雨量センサーデータをアクティブセーフティおよびADAS制御システムに統合し、センサーフュージョンアーキテクチャを活用して、グローバルなOEM顧客に包括的なドライバー支援ソリューションを提供しています。

コスタルグループ(The Kostal Group):ドイツの家族経営の自動車用電装システム専門メーカーであるコスタルは、ヨーロッパのOEM、特にフォルクスワーゲングループのサプライネットワークにおいて強い存在感を示す雨量センサーモジュールおよびワイパー制御エレクトロニクスを製造しています。

ヴァレオSA(Valeo SA):フランスのティア1サプライヤーであり、自動車用センシングおよびワイピングシステムのイノベーションリーダーであるヴァレオの雨量センサーポートフォリオには、統合型フロントガラスセンサークラスターが含まれており、マルチスペクトル検知技術への大規模なR&D投資に支えられています。

2023年1月:ロバート・ボッシュGmbHは、雨、光、太陽光、結露検知を単一ユニットに組み合わせた次世代多機能センサーモジュールの商業販売を発表しました。これはヨーロッパと北米のプレミアムおよびニアプレミアムOEMプラットフォームをターゲットとし、設置の複雑さを30%削減すると予測されています。

2023年3月:ヴァレオSAは、2025年に生産開始予定の新しいBEVプラットフォームに統合される第4世代雨光センサーモジュールについて、主要な欧州OEMと長期供給契約を締結しました。これは同社のセンシング部門の歴史において最大の単一プログラム賞の一つとなります。

2023年6月:メレクシス・マイクロエレクトロニック・システムズは、MLX75031をリリースしました。これは、強化された周囲光除去と高輝度LED街路灯環境下での信号対ノイズ性能を向上させた新しい車載グレードセンサーICであり、都市部の自動運転アプリケーションにおける主要な技術課題に対処します。

2023年9月:ヘラKGaAヒューク&Co.は、フォルヴィア買収完了後、雨量センサー製品ラインを統合されたフォルヴィア・ヘラ構造に組み込むことを完了しました。発表されたシナジー効果により、インテリアセンシングモジュール全体のプラットフォーム共有が加速すると予想されています。

2023年11月:コスタルグループは、インドのバンガロール製造施設を拡張し、雨量センサーモジュールの生産能力を40%増加させました。これはインド国内OEMおよび東南アジア全域への地域輸出プログラムからの需要増をターゲットとしています。

2024年2月:浜松ホトニクス株式会社は、940nm近赤外線雨量検知アプリケーション向けに最適化された、拡張されたスペクトル応答を持つ新しいシリコンPINフォトダイオードシリーズを発表しました。これにより、より広いフロントガラスの曲率範囲で水分膜の識別精度が向上します。

自動車用雨量センサー市場は、主要な5つの地域において、採用率、成長軌道、および需要要因に顕著な地域差を示しています。

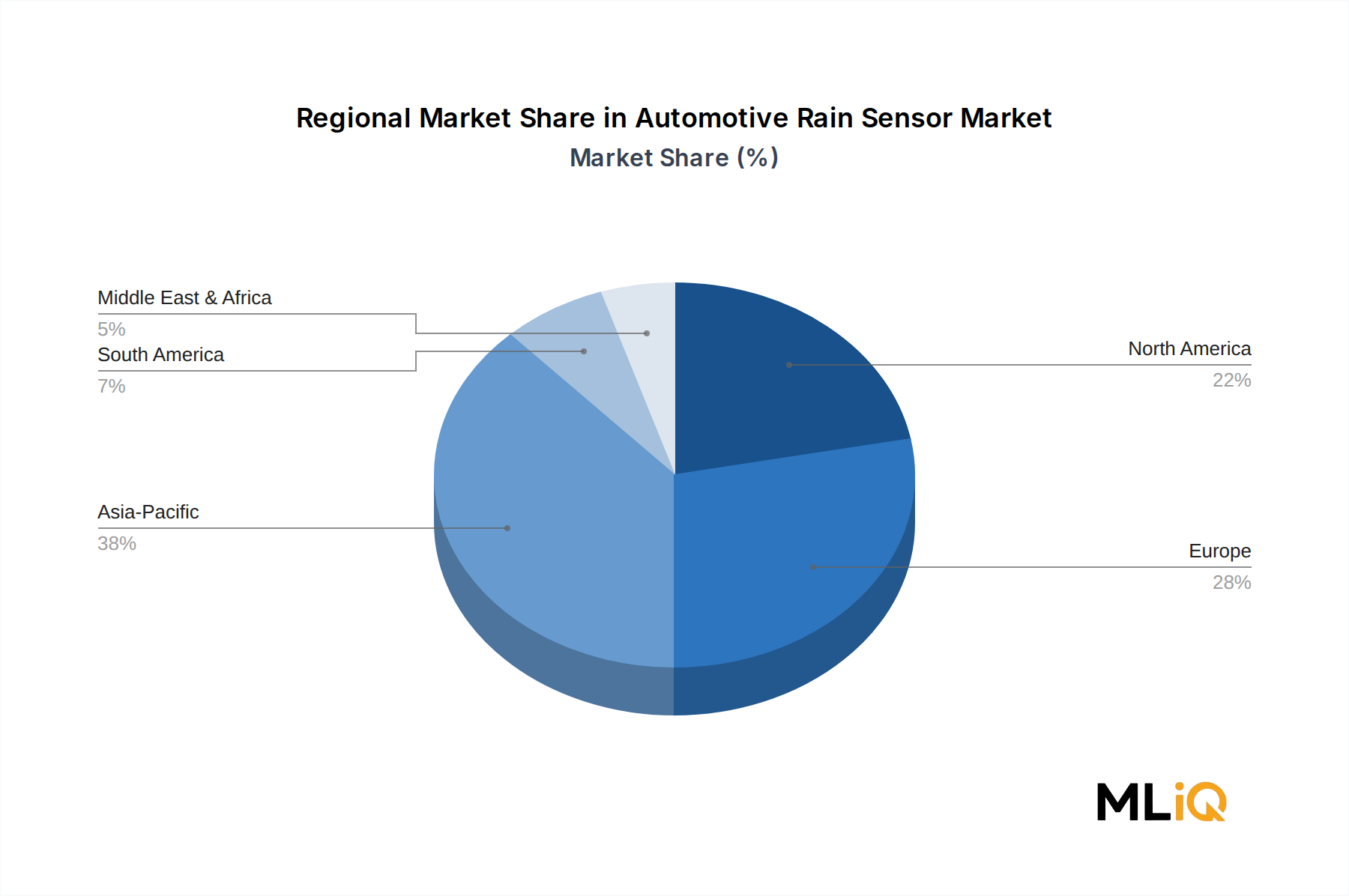

ヨーロッパは最も成熟し、普及率の高い地域であり、2022年には世界の市場収益の約34%を占めました。EUの一般安全規則による規制圧力と、快適エレクトロニクスに対する長年の消費者期待が、新乗用車生産の80%を超える世界最高水準の雨量センサー装着率を牽引しています。ドイツ、フランス、英国が主要な需要の中心であり、プレミアムOEMメーカーの密集した存在がこれを支えています。地域の年平均成長率(CAGR)は、量産主導の拡大ではなく、成熟した採用曲線を反映して、2033年まで4.1%と推定されています。

アジア太平洋地域は、最大の市場量と最も急速に成長している地域の両方であり、2033年まで6.8%の地域CAGRをもたらすと予測されています。中国は世界最大の自動車生産市場としての地位と積極的なEV採用に牽引され、世界の雨量センサー需要の20%以上を占めています。インドは、新車生産における雨量センサー普及率が現在30%未満であるものの、急速に成長している中価格帯セグメントで競争するために自動車メーカーが機能コンテンツをアップグレードしているため、地域内で最も成長率の高いサブマーケットです。日本と韓国は、トヨタ、ホンダ、ヒュンダイ、キアなどのOEMプログラムに支えられた安定したプレミアムセグメントの需要に貢献しています。

北米は2022年に世界の市場価値の約28%を占め、予測CAGRは4.7%です。米国が地域の需要を支配しており、高い車両機能コンテンツへの期待、世界的な安全基準との規制整合性、カリフォルニア州および北東部の州全体でのEV採用の力強い成長が牽引しています。メキシコは、国内および輸出市場の両方を供給するOEMプログラム活動が成長している新興製造拠点です。

南米は、2022年に世界の収益の5~6%と推定される控えめながら成長している市場シェアを占めており、ブラジルが主要な需要牽引国です。地域のCAGRは5.1%と予測されており、中産階級の車両所有の拡大とブラジル生産車両における機能コンテンツの段階的なアップグレードによって支えられています。

中東およびアフリカ地域は依然として最も貢献度が低い地域であり、降水量が少ない乾燥気候市場の優位性により、雨量センサーの普及は著しく制約されています。トルコと南アフリカが主要な潜在市場です。地域のCAGRは3.8%と推定されており、成長は都市部の商用車アプリケーションとプレミアム乗用車の輸入に集中しています。

2022年から2024年にかけての自動車用雨量センサー市場への投資活動は、ティア1システムインテグレーターレベルでの戦略的統合、多機能センサープラットフォームへの対象を絞った研究開発資金の投入、および高成長アジア製造拠点での生産能力拡大投資によって特徴付けられました。

競争環境を形成する最も重要なM&Aイベントは、2022年1月にフォレシアによるヘラの買収が完了し、世界第7位の自動車サプライヤーであるフォルヴィアグループが誕生したことでした。この統合は、ヘラのクラス最高の光学センシング技術とフォレシアのコックピットエレクトロニクスおよび車両内装の専門知識を組み合わせることにより、雨量センサーセグメントに大きく影響を与え、OEMの調達選好の変化に対応するバンドル化されたセンシング+ディスプレイシステム提供を可能にしました。

ベンチャーキャピタルおよびグロースエクイティの資金は、主にソフトウェア定義型センサー校正プラットフォームおよびAI強化型水分検知アルゴリズムを開発するスタートアップ企業に向けられました。これらの投資は、サービス介入なしに車両寿命全体にわたって自己校正できる雨量センサーに対するOEMの需要を反映しています。これは、センサーの信頼性が安全認証に直接影響する自動運転車両プラットフォームにとって不可欠な要件です。

不均衡な資本を引き付けているサブセグメントには、雨量センシングとLiDAR隣接光学機能を組み合わせたマルチスペクトルセンサーフュージョンモジュール、および次世代車両ガラスシステムをターゲットとするソリッドステートセンサーアレイが含まれます。赤外線センサー市場全体では、2023年から2024年にかけてかなりのベンチャー資金が流入しており、赤外線コンポーネントのコストが低下するにつれて、自動車用雨量センシングアプリケーションに波及効果が及んでいます。

自動車OEMと半導体IP企業間の戦略的パートナーシップも加速しており、統合型雨量・光・近接センサーモジュール用のカスタムASIC設計をターゲットとする複数の共同開発契約が発表されています。これらのパートナーシップは、大規模な生産でユニットあたりのコストを15~25%削減すると同時に、機能統合を改善し、世界中のBおよびCセグメント車両での広範な採用を支援することを目指しています。フォトディテクタ市場は共同投資の主要分野であり、シリコンおよびInGaAs検出器感度の進歩が、低コンポーネントコストで雨量センサーの性能を直接向上させます。

自動車用雨量センサー市場を支配する規制環境は、車両安全基準、電磁両立性要件、環境コンプライアンス義務、および新興の自動運転車両認証フレームワークという複数の側面で機能し、それぞれが地域全体で明確な市場への影響を生み出しています。

ヨーロッパでは、EU一般安全規則(規則EU 2019/2144)が最も重要な政策枠組みであり、2022年7月から新しい型式の車両に対して、2024年7月からすべての新車に対して、先進安全システムを義務付けています。雨量センサーは個別に指定されていませんが、ドライバーの眠気および注意警告規定に分類される適合する自動フロントガラスワイピングシステムには機能的に必要です。欧州新車アセスメントプログラム(Euro NCAP)は、最大星評価達成戦略の一部として、雨量検知を含む包括的な周囲センシングスイートをOEMが装備することを奨励する安全評価も授与しています。

米国では、国家幹線道路交通安全局(NHTSA)が策定を進めています

自動車用雨量センサーの世界市場は、2022年に約5,700億円と評価され、2033年には約9,750億円に達すると予測されています。この成長は主に車両の安全性向上、消費者の快適性志向、そして自動運転技術の進展によって牽引されており、日本市場もこのトレンドの重要な一部を形成しています。日本はアジア太平洋地域に属し、同地域は世界最大の市場規模と最速の成長率(2033年まで年平均成長率6.8%)を誇ります。日本市場自体は、安定したプレミアムセグメントの需要と高い技術採用率が特徴です。

日本の自動車市場は成熟しており、新車販売台数の大幅な増加は見込みにくいものの、高機能・高付加価値なプレミアムモデルへの需要は引き続き堅調です。高齢化社会における安全性への意識の高まりや、利便性を追求する消費者の志向が、先進運転支援システム(ADAS)の一部として雨量センサーの搭載率を、特に中級車以上のセグメントで押し上げています。また、日本はハイブリッド車(HV)の普及が先行し、近年は電気自動車(EV)への移行も加速しています。EVは空力性能やドライバーの負担軽減を重視するため、自動ワイパー制御機能が標準装備される傾向が強く、これが雨量センサーの需要を後押ししています。

日本市場で存在感を示す企業としては、三菱自動車工業が自社の車両ラインナップに雨量センサーを統合するOEMとして活動しています。また、株式会社デンソーは、トヨタをはじめとする国内主要自動車メーカーと強固な関係を持つティア1サプライヤーとして、統合型ワイパー制御システムを提供しています。浜松ホトニクス株式会社は、高感度光検出器などの光学部品の専門メーカーとして、特に日本のサプライチェーンにおいて先進的な雨量センサーモジュールの開発に貢献しています。

規制面では、日本には「道路運送車両法」およびその下位法規である「保安基準」があり、車両の基本的な安全要件を定めています。雨量センサー自体を直接義務付けるものではありませんが、自動ワイパーシステムなど視界確保に関わる装置の性能基準に間接的に寄与します。また、国土交通省と独立行政法人自動車事故対策機構(NASVA)が運営する「J-NCAP(日本新車アセスメントプログラム)」は、衝突安全性能と予防安全性能を評価し、自動車メーカーが雨量センサーを含む先進安全機能を積極的に搭載することを奨励しており、これが普及の一因となっています。

流通チャネルにおいては、OEM販売チャネルが市場の大部分を占めるというグローバルな傾向は日本でも同様です。雨量センサーは新車製造時にフロントガラスアセンブリやワイパー制御モジュールに統合されることが一般的です。アフターマーケットは、新車市場が成熟している日本では、主に交換部品やディーラーでのアップグレード需要が中心となります。消費者は製品の品質、信頼性、そして安全性に高い価値を置く傾向があり、梅雨や豪雪地帯といった日本の多様な気候条件も、自動ワイパー制御の利便性に対する認識を高めています。モジュールあたりの平均コストは、グローバル市場で約2,700円〜約5,250円と推定されており、これが車両価格帯ごとの搭載率に影響を与えています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

自動車用レインセンサー市場に関する本レポートの基礎は、強固な一次調査フレームワークに基づいており、総調査努力の約70~80%を占めています。このアプローチにより、市場推定、競合ダイナミクス、および将来予測が、自動車用レインセンサーのバリューチェーン全体にわたる主要参加者から直接収集された実世界のインテリジェンスに基づいていることが保証されます。

インタビュー対象のバリューチェーン企業タイプ:

インタビュー対象の主要関係者および役職:

一次データは、2024年第1四半期から2025年第2四半期にかけて実施された構造化電話インタビュー、ビデオによる詳細インタビュー(IDI)、および独自のオンライン調査を通じて収集されました。北米、ヨーロッパ、アジア太平洋を含む地域全体で、最低でも150人以上の主要回答者が参加しました。ドイツ、日本、韓国、中国、ブラジルの現地市場からの信頼できる回答を確保するため、該当する場合は多言語でインタビューが実施されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動車システムエンジニア(ADASおよび車体エレクトロニクス) | 34% |

| OEMサプライチェーンおよびコモディティマネージャー(センサーおよびエレクトロニクス) | 28% |

| アフターマーケット製品ラインマネージャー(ワイパーおよびビジョンシステム) | 22% |

| 車両安全および型式認証エンジニア | 16% |

| Company Type | Representation (%) |

|---|---|

| 自動車OEMの調達およびエンジニアリング部門 | 28% |

| ティア1自動車サプライヤーおよびシステムインテグレーター | 32% |

| 半導体および光電子部品メーカー | 18% |

| アフターマーケット流通業者およびレトロフィットスペシャリスト | 13% |

| 自動車ガラスおよびフロントガラスメーカー | 9% |

二次調査は、調査フレームワークの残りの20~30%を構成し、過去のトレンド分析、競合ベンチマーキング、規制マッピング、および需要シグナルのマクロ経済的調整に不可欠なコンテキストを提供します。

利用した財務およびビジネスインテリジェンスデータベース:

参照した業界団体および規制機関:

その他の二次情報源には、米国運輸統計局(BTS)、欧州委員会モビリティ・交通ポータルなどの政府交通データベース、業界誌アーカイブ、特許出願データベース(USPTO、EPO)、およびRobert Bosch GmbH、Valeo SA、Denso Corporation、Continental AGなどの主要市場参加者の年次報告書が含まれます。

自動車用レインセンサー市場(2026~2034年)の市場規模設定と予測は、一次情報、二次ベンチマーク、および独自の需要モデルにわたる多層データ三角測量を通じて検証された、トップダウンおよびボトムアップ手法を同時に適用して実行されます。

ボトムアップ手法 – 主要指標と変数:

トップダウン手法は、自動車エレクトロニクスおよびADAS部品市場全体の規模を算出し、ティア1サプライヤーのセグメント開示および業界団体の支出内訳から導出されたレインセンサー固有の収益シェア比率を適用することで、ボトムアップの出力を相互検証します。地域別分割は、車両生産シェア、電化普及トレンド(EVプラットフォームでのレインセンシングの標準化が進展)、およびセンサー採用タイムラインに影響を与える規制義務を使用して調整されます。

多層データ三角測量は、次の3つの層にわたって実行されます。(1) 市場規模設定パラメーターに関する一次回答者のコンセンサス、(2) 二次金融および貿易データのベンチマーク、および (3) 内部アナリストのモデリング出力 — 矛盾は反復的な専門家協議ラウンドを通じて解決されます。

本レポートのすべてのデータ出力は、調査ライフサイクルのあらゆる段階で適用される構造化された品質保証プロトコルにより、85~90%の保証された推定精度レベルを達成しています。

市場は主に2つの軸、すなわち販売チャネル(OEMとアフターマーケット)と車種(乗用車と商用車)で区分されます。自動車メーカーが生産時にADASや自動ワイパーシステムに直接レインセンサーを組み込むため、OEMが主要なシェアを占めています。乗用車は、商用車と比較して世界的な販売台数が多いため、より大きな販売量セグメントを構成しています。

EUにおけるADAS機能の義務化要件と、米国におけるNHTSAガイドラインの厳格化により、OEMは光学式および赤外線レインセンサーをオプションではなく標準装備として組み込むことを余儀なくされています。Euro NCAPの更新された評価基準は自動ワイパー機能を評価するため、ヴァレオSAやロバート・ボッシュGmbHなどのティア1サプライヤーに測定可能な調達圧力を生み出しています。規制の一致は、特に世界の市場シェアの推定28%を占める欧州での搭載率を加速させています。

乗用車OEMは主要な川下バイヤーであり、デンソー株式会社やヘラ社などのティア1サプライヤーと直接契約し、統合センサーモジュールを調達しています。フリート事業者や商用車メーカーは、特に物流企業が安全システムをアップグレードするにつれて、二次的ではあるものの成長している需要チャネルとなっています。アフターマーケットの需要は控えめですが、車両保有台数の増加とともに後付け需要が高まっているアジア太平洋市場で牽引力を増しています。

光学式レインセンサーの平均販売価格は、生産規模の拡大と、特に中国の競合する低コストメーカーが生産能力を拡大するにつれて、緩やかな圧縮に直面しています。しかし、マイクロエレクトロニック・システムズ・メレキシスや浜松ホトニクス株式会社のプレミアム赤外線および多機能センサーは、LiDARおよびカメラ融合システムとの統合の複雑さにより、より高い価格を維持しています。原材料費(主に半導体基板と光学グレードポリマー)は、総ユニットコストの約40~55%を占めており、サプライチェーンの安定性が主要な利益率の要因となっています。

コンポーネントの成熟度を考慮すると、単体のレインセンサー企業への直接的なVC投資は限られていますが、自動車メーカーがソフトウェア定義車両アーキテクチャを追求するにつれて、より広範なADASセンサー融合スタートアップが多額の資金を引き付けています。ZF TRWやコスタル・グループのような確立された企業は、雨、光、湿度検出を単一モジュールに統合する多機能センサープラットフォームに社内R&D予算を投入しています。個別の資金調達ラウンドよりも、OEMとセンサー専門企業との戦略的パートナーシップが主要な取引形成メカニズムとなっています。

アジア太平洋地域は、中国の世界最大の自動車生産拠点としての地位と、インドの急速に拡大する乗用車セグメントに支えられ、世界の市場シェアの推定38%を占めています。日本に本社を置くサプライヤー(デンソー株式会社、浜松ホトニクス株式会社)は、主要なOEM組立ラインに近いことから、物流コストを削減し、ジャストインタイム配送を可能にする恩恵を受けています。ASEAN諸国の中流階級の車両所有の増加と、韓国の強力な国内OEM基盤が、2033年までの予測期間を通じてこの地域の構造的な需要優位性をさらに強化しています。