1. 自動車バンパー市場の需要を牽引する主な成長要因は何ですか?

世界的な車両生産量の増加、より厳格な歩行者安全規制、および軽量バンパーシステムに対するOEMの需要が主要な需要触媒です。電気自動車への移行も、車両全体の重量を削減しバッテリー航続距離を延長するために、プラスチックおよび繊維複合材バンパーの採用を加速させています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

自動車バンパー市場

自動車バンパー市場Research Analyst

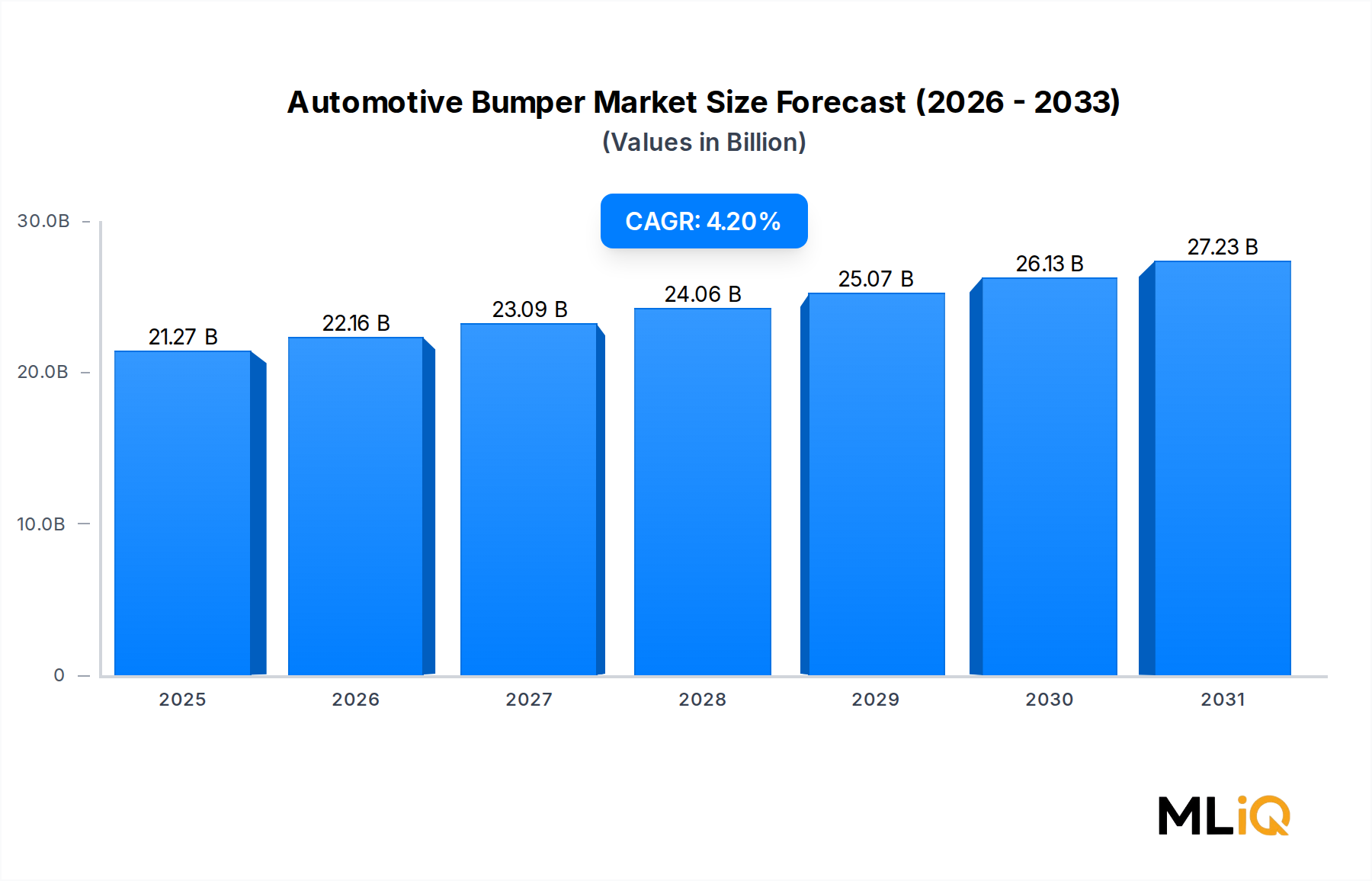

世界の自動車用バンパー市場は、212.7億ドル (約3兆2,900億円) と評価されており、予測期間中に4.2%の複合年間成長率で拡大すると予測されています。これは、世界の乗用車および商用車セグメント全体で持続的な需要があることを示しています。バンパーは、車両と外部からの衝撃力との主要な安全インターフェースとして機能し、あらゆる生産車両において不可欠なコンポーネントであり、エンジニアリング革新が活発に行われている分野です。

いくつかのマクロ的な追い風が、この軌道を維持するために収束しています。第一に、2020~2022年のサプライチェーンの混乱後、世界の車両生産台数は回復・成長を続けており、中国、インド、東南アジアの自動車メーカーは、抑圧された消費者需要に応えるため生産を拡大しています。第二に、欧州連合および米国におけるより厳格な歩行者安全規制により、OEMは、エネルギー吸収構造を備えたフロントおよびリアのフェイシアを再設計することを余儀なくされており、バンパーのユニットあたりのコンテンツ価値が直接増加しています。第三に、電気自動車への移行が加速するにつれて、新しい設計パラメーターが生まれています。EVは、熱管理クリアランス、LiDAR取り付けポイント、およびレーダー透過性のフェイシアセクションを統合したバンパーを必要とし、これらすべてが平均販売価格を上昇させています。

素材の最前線では、スチールからエンジニアリング熱可塑性プラスチックおよび繊維強化ポリマーへの段階的な置き換えが、バンパーシステムのコストと重量の経済性を再構築しています。軽量なバンパーは、車両の航続距離延長に貢献し(これはバッテリーEVプラットフォームにとって特に重要な指標です)、同時に製造サイクルタイムを短縮します。このダイナミクスは、射出成形および圧縮成形能力に大規模に投資してきたティア1サプライヤーに恩恵をもたらしています。

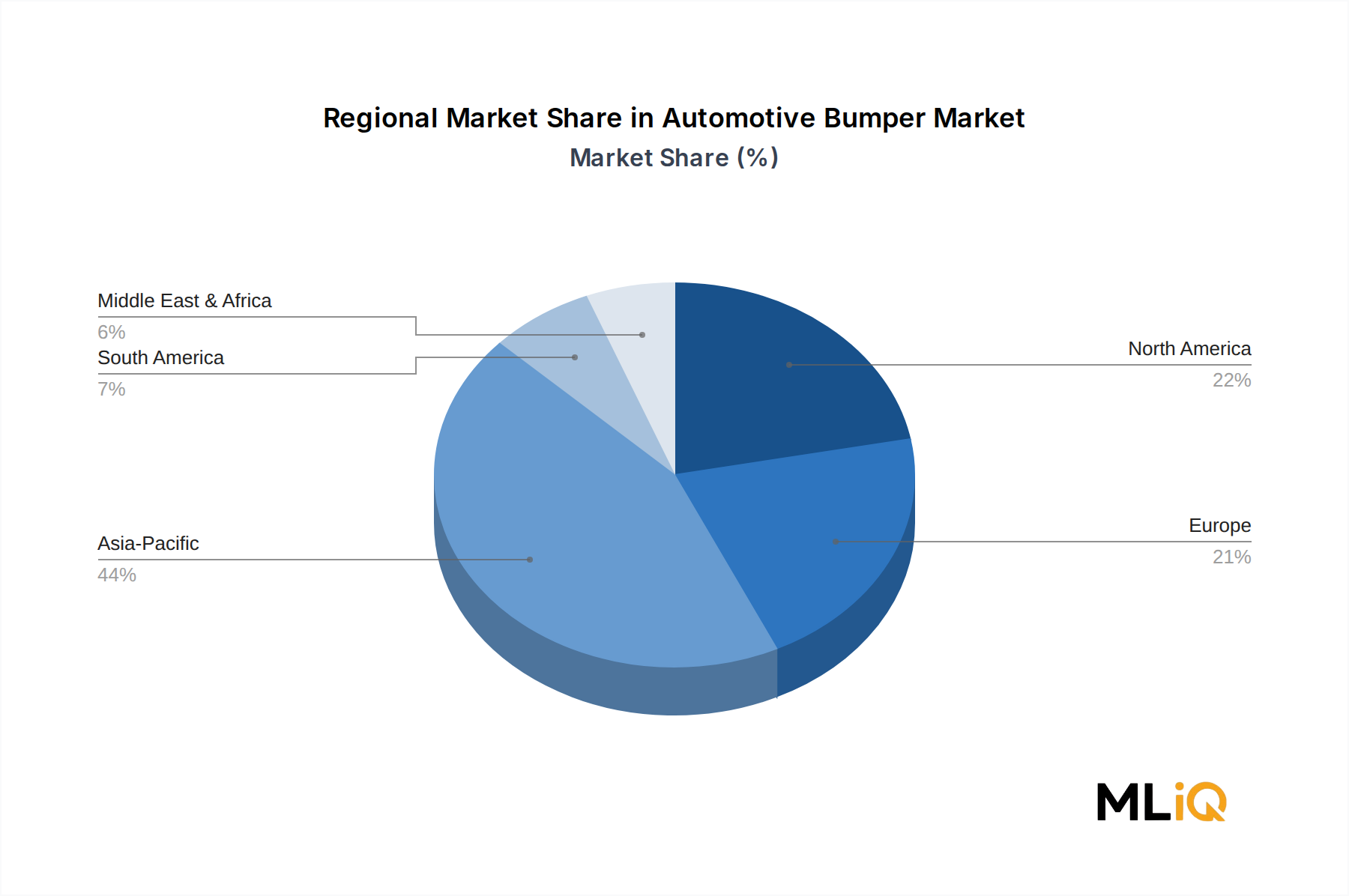

地理的には、中国が世界最大の自動車製造拠点としての地位を確立し、インドが急速に拡大する国内生産基盤を持つことから、アジア太平洋地域が最大の収益シェアを占めています。北米は2番目に大きな地域市場であり、平均車両価格の高さと、通常はプレミアムでヘビーデューティーなバンパー構成を特徴とする堅調なピックアップトラックおよびSUVセグメントによって支えられています。

競争環境は中程度に統合されており、Plastic Omnium、FORVIA Faurecia、Flex-N-Gate Corporationなどの少数のグローバルティア1サプライヤーが、長期的なOEMプラットフォーム契約を通じて大きなシェアを握っています。しかし、アジアおよび東欧の地域プレーヤーは、ミッドレンジセグメントでの価格競争を激化させています。

2030年に向けては、自動運転車のセンサー統合要件、次世代ポリマー複合材料、およびリサイクル可能なバンパー材料を推進する循環型経済の義務化が、市場を大きく形成すると予想されます。自動車用プラスチック市場や自動車用外装部品市場などの隣接カテゴリーを監視しているアナリストは、バンパーセグメントが業界全体の広範な材料移行トレンドの信頼できる先行指標となるでしょう。

自動車用バンパー市場内で分析されたすべての材料セグメントの中で、プラスチック(ポリプロピレン(PP)、熱可塑性オレフィン(TPO)、アクリロニトリルブタジエンスチレン(ABS)、およびガラス繊維強化型を含む)は、ユニット量と価値の両方で世界のバンパー生産の大部分を占め、圧倒的な収益地位を維持しています。この優位性は周期的なものではなく構造的なものであり、1980年代に熱可塑性樹脂製フェイシアが広く採用されて以来築き上げられてきた、材料性能の優位性、製造のスケーラビリティ、および規制への適合性の組み合わせに根ざしています。

プラスチックが優位に立つ主な要因は軽量化です。一般的な射出成形熱可塑性樹脂製バンパーフェイシアの重量は3~6kgであるのに対し、同等のスチール製アセンブリでは8~15kgです。OEMがフリート平均CO2排出量を削減し、EVプラットフォームでは航続距離を最大化するための規制圧力が強まる中、この重量差はコンプライアンスの余地と競争上の差別化に直結します。この傾向は、バンパーが車体ラインとシームレスに調和し、塗装プロセスに対応する必要があるという外観統合の観点から、熱可塑性樹脂が強く支持される乗用車セグメントで特に顕著です。

ポリプロピレンをベースとした複合材料は、耐衝撃性、耐薬品性、塗装性、および低原材料コストの好ましいバランスにより、プラスチックのサブセグメント内で優位を占めています。Plastic Omniumやmontaplast gmbhなどのティア1サプライヤーは、大量のPPフェイシア生産に特化して最適化された広範なグローバルツーリングおよび成形能力を構築してきました。FORVIA Faureciaは、OEMのサステナビリティへのコミットメントに応え、バイオベースおよびリサイクルPP複合材料への投資を通じて、このセグメントをさらに発展させています。

フロントおよびリアフェイシアに加えて、プラスチックセグメントには、エネルギー吸収体、フォーム裏地付きインパクトビーム、統合された歩行者保護サブ構造が含まれます。これらのサブコンポーネントそれぞれの付加価値は上昇しており、OEMは、アクティブグリルシャッター、レーダーハウジング、超音波センサーポートをバンパーシステムに直接統合する多素材プラスチックアセンブリをますます指定しています。これにより、各プラットフォーム契約の範囲が拡大し、主要サプライヤーの車両あたりの収益が増加しています。

対照的に、商用車セグメントでは、特に堅牢性と修理性が重量よりも優先される大型トラックやフリート用途において、歴史的にスチール製およびアルミニウム製ビームバンパーの割合が高く保たれてきました。しかし、商用車においても、OEMがポートフォリオ全体でスタイリング言語を統一するにつれて、中型およびバンカテゴリーでプラスチック製フェイシアオーバーレイが普及しつつあります。

プラスチックバンパーセグメント内の競争ダイナミクスは、高いツーリング投資障壁、車両プラットフォームに紐づく長いプログラムライフサイクル(通常5~7年)、および年々のコスト削減目標を巡る激しい交渉によって特徴付けられます。使用済みPPバンパーを新しいフェイシア原料に戻すというクローズドループリサイクル能力を実証できるサプライヤーは、拡大生産者責任フレームワークの下で事業を展開する欧州のOEMからますます優遇されています。

熱可塑性複合材料市場はこのセグメントに直接隣接しており、繊維強化熱可塑性材料がプレミアムおよび高性能車両のバンパービーム用途に浸透し始めており、スチールと同等の剛性を大幅に低い質量で提供しています。バンパー市場とより広範な複合材料分野との間のこの相互作用は、特に炭素繊維コストが下がり続けるにつれて、2028年まで強まると予想されます。

自動車用バンパー市場は、4.2%のCAGRで成長ペースを決定するために相互作用する、明確に定義された定量可能な推進要因と構造的制約の集合体によって形成されています。

推進要因1 — 車両生産の回復と電動化:業界のコンセンサスによると、世界の小型車生産は2026年までに年間9500万台を超え、半導体不足による谷から完全に回復すると予想されています。各車両には最低2つのバンパーアセンブリが必要であり、これが直接的なボリュームフロアを確立します。EVへの移行は、電気プラットフォームがレーダー透過性フェイシア、センサー統合ハウジング、および熱管理された開口部を必要とするため、ユニットあたりの価値を高めます。これにより、同等の内燃機関車両と比較してバンパーシステムの内容に推定15~25%のプレミアムが追加されます。

推進要因2 — 歩行者安全規制:欧州経済委員会(UNECE)の歩行者保護に関する規則127は、Euro NCAPの更新された2025年のプロトコルとともに、特定の頭部および脚部の衝撃性能しきい値を義務付けています。これに準拠するには、エネルギー吸収フォームシステムと精密に設計された変形ゾーンが必要であり、バンパーアセンブリあたりの材料およびエンジニアリングコンテンツが増加します。

推進要因3 — 軽量化義務:米国の企業平均燃費(CAFE)基準とEUのCO2フリート平均目標は、自動車メーカーに車両の車両重量削減を義務付けています。バンパーシステムから1キログラム削減されるごとに、コンプライアンスに直接貢献し、アルミニウム押出ビームシステムや熱可塑性複合構造への材料置換を加速させます。

制約1 — 原材料価格の変動:ポリプロピレン樹脂の価格は、原油原料の動向と相関しています。2021~2022年の石油化学製品の価格高騰では、PP樹脂のコストが前年比で40%以上増加し、固定価格のOEM契約におけるサプライヤーのマージンを圧迫しました。スチールおよびアルミニウムの価格変動は、ビームおよびブラケット部品にも同様のリスクをもたらします。

制約2 — サプライチェーン集中リスク:アジアにおける樹脂およびツーリング供給の大幅な集中は、地政学的および物流上のリスクを生み出しています。これは、港湾の混雑やコンテナ不足が物流を遅らせた2020~2021年に実証されました。自動車ボディ部品市場および自動車アフターマーケットセグメントで事業を展開する企業も同様の混乱に直面し、自動車の外装部品全体におけるシステム的な脆弱性が浮き彫りになりました。

自動車用バンパー市場の競争環境は、世界的に統合されたティア1サプライヤーと地域専門家グループによって支えられています。以下のプロフィールは、彼らの戦略的ポジショニングを概説しています。

TOYOTA BOSHOKU CORPORATION: トヨタ紡織株式会社は、主に内装システムで知られていますが、トヨタグループ車両向けにバンパー関連アセンブリを含む樹脂製の外装部品も供給しており、その系列サプライチェーン統合の恩恵を受けています。

Toyoda Gosei Co., Ltd.: 豊田合成株式会社は、トヨタグループの関連会社であり、ゴム・プラスチック製自動車部品の大手メーカーです。TPOベースのフェイシアシステムに豊富な専門知識を持ち、ADASの普及に合わせたセンサー統合型バンパー技術に投資しています。

KIRCHHOFF Group: ドイツに本社を置く自動車構造部品専門企業で、金属およびハイブリッドバンパービームシステムに関する深い専門知識を有しています。KIRCHHOFFは、スタンピングおよび組立施設のネットワークを通じて主要な欧州OEMにサービスを提供し、軽量アルミニウムソリューションにも事業を拡大しています。

Flex-N-Gate Corporation: 世界最大の非公開ティア1サプライヤーの1つであるFlex-N-Gateは、プレス加工スチールおよびロール成形バンパーシステム、ならびにプラスチックフェイシアを専門とし、特に北米の小型トラックおよびSUVプラットフォームへのサービスにおいて強力な拠点を有しています。

NTF GROUP HOLDING: 中央ヨーロッパおよび東ヨーロッパのサプライヤーで、欧州OEMにプラスチックバンパーフェイシアおよび外装部品を提供しています。NTFは、地域の製造拠点と競争力のあるツーリング能力を通じて成長してきました。

montaplast gmbh: ドイツの射出成形熱可塑性樹脂外装部品専門企業であるmontaplastは、フォルクスワーゲングループやBMWを含むプレミアム欧州OEMにバンパーフェイシアおよび機能性キャリアを供給し、表面品質と寸法精度を重視しています。

Plastic Omnium: フランスに本拠を置く自動車外装システムのグローバルリーダーであるPlastic Omniumは、欧州、北米、アジア全体でプラスチックバンパーフェイシア生産において圧倒的な地位を占めており、将来の成長ヘッジとして水素タンクシステムにも投資しています。

FORVIA Faurecia: Hellaとの合併後、FORVIAは統合されたセンサーおよび照明モジュールを備えたバンパーアセンブリを含む広範な外装システム部門を運営しており、構造および電子バンパー機能の交差点に位置しています。

SMP Deutschland GmbH: 欧州のプラスチック内外装部品サプライヤーであるSMP Deutschlandは、バンパー関連のプラスチック部品をドイツのOEMに供給し、リサイクル含有材料の提供を拡大しています。

WARN International Ltd: 主にアフターマーケットおよびオフロードセグメントで知られるWARNは、トラックおよびSUV向けのヘビーデューティーおよびウインチ統合型バンパーシステムを供給しており、大量OEM生産とは異なるプレミアムニッチ市場を占めています。

2023年1月:Plastic Omniumは、レーダーおよびLiDARセンサーハウジングをフェイシア構造に直接組み込んだ新しいインテリジェントバンパープラットフォームへの投資を発表し、2025年以降の生産が予定されている次世代ADAS搭載車両をターゲットとしています。

2023年3月:FORVIA Faureciaは、欧州の化学サプライヤーとの提携により開発されたバイオ由来ポリプロピレン製バンパーフェイシアを発表しました。これにより、従来の石油由来PP部品と比較して、ライフサイクル炭素排出量を推定30%削減します。

2023年6月:Flex-N-Gate Corporationは、メキシコでの製造拠点の拡大を発表しました。新しい施設は、小型トラックのバンパービームとフェイシアの組み立てに特化しており、リショアリングの傾向の中で北米OEMプログラムの生産能力増強を目指しています。

2023年9月:欧州委員会は、改訂された一般安全規制の実施スケジュールに基づき、更新された歩行者保護衝撃試験要件を公表しました。これにより、2024年以降のすべての新型車両型式承認について新しい遵守期限が設定され、バンパーシステム設計仕様に直接影響を与えます。

2023年11月:豊田合成株式会社は、レーダー透過性フェイシア素材を開発するための日本のOEMとの共同開発契約を開示しました。これにより、目に見える開口部なしでADASセンサーの全機能を可能にし、プレミアムEVバンパーデザインにおける主要な美的課題に対処します。

2024年2月:montaplast gmbhは、主要なドイツのOEMから次世代SUVバンパーシステム向けの長期プラットフォーム契約を獲得しました。このシステムには統合されたアクティブグリルシャッターアクチュエーターが組み込まれており、数年にわたる大規模な生産契約として評価されています。

自動車用バンパー市場は顕著な地域別層別化を示しており、アジア太平洋、北米、欧州、および新興市場のそれぞれが異なる成長プロファイルと需要特性を示しています。

アジア太平洋地域は収益で最大の地域市場であり、世界の価値の推定42~45%を占めています。これは主に、中国が世界最大の車両生産国としての地位(最近のデータでは年間2700万台以上を製造)によって推進されています。インドはアジア太平洋地域内で最も急成長しているサブ地域市場であり、政府の自動車部品向け生産連動型インセンティブ(PLI)制度と国内車両普及率の上昇に支えられています。アジア太平洋地域の地域CAGRは推定約5.1%であり、世界平均を上回っており、中国でのEV採用がセンサー統合バンパーの内容を加速させることと関連して、さらなる上昇余地があります。

北米は2番目に大きな地域市場であり、世界の収益の約25~28%を占めています。米国の車両構成における小型トラック、ピックアップトラック、SUVの優位性(ステップバンパー、チューブバンパー、頑丈なビームシステムによりバンパーコンテンツ価値が構造的に高いセグメント)が、車両あたりの平均以上の収益貢献を支えています。地域CAGRは推定3.8%であり、ADAS統合と歩行者安全義務によって牽引される成熟しつつも着実にアップグレードされる市場を反映しています。

欧州は世界市場価値の約20~22%を占めています。この地域は、高性能な歩行者保護システムを義務付ける厳格なEuro NCAPおよび規制要件によって特徴付けられ、バンパーアセンブリあたりのエンジニアリングコンテンツを高めています。欧州のOEMによる積極的な電動化へのコミットメントは、センサー透過型および軽量バンパーアーキテクチャに対する急速な需要を生み出しています。地域CAGRは推定3.5%であり、ドイツ、フランス、英国が最大の国内サブマーケットを占めています。

中東・アフリカおよび南米は、合わせて残りの市場シェアを占めています。南米は、ブラジルとアルゼンチンが主導し、段階的な車両生産回復と安全規制採用の増加に支えられ、推定4.0%のCAGRで成長しています。中東・アフリカ地域は、絶対的な規模は小さいものの、トルコ、南アフリカ、GCC諸国での車両輸入と組立事業の増加から恩恵を受けており、予測期間中に3.6%のCAGRで成長すると予測されています。

自動車用バンパー市場の上流サプライチェーンは、石油化学精製、金属加工、特殊化学品にまたがっており、それぞれが異なる価格変動プロファイルと調達リスクを抱えています。

ポリプロピレン(PP)と熱可塑性オレフィン(TPO)は、プラスチック製フェイシア生産の主要な原材料であり、どちらも原油や天然ガス液の価格と直接連動するプロピレンモノマー原料から派生しています。2020年から2022年にかけて、世界のPP樹脂価格はピークから谷まで50%を超える変動を経験し、年間コスト削減条項を含む固定価格のOEM供給契約の下で事業を行うバンパーサプライヤーに深刻なマージン圧力を引き起こしました。2023年を通じて樹脂価格は落ち着いたものの、中東およびアジアの精製能力のダイナミクスを考慮すると、構造的な上昇リスクが依然として存在します。

スチールは、商用車およびヘビーデューティー用途のバンパービームの主要な入力材料です。高張力低合金(HSLA)鋼種は、そのエネルギー吸収特性とゲージ削減要件から好まれています。世界の熱延コイル鋼材価格は、中国の輸出政策変更、欧州のエネルギーコストインフレ、米国のセクション232関税構造に牽引され、2020年以降大幅な変動を示しています。バンパーセグメントにサービスを提供するスチールスタンピング市場のサプライヤーは、指数連動型価格メカニズムとデュアルソーシング戦略を通じてリスクをヘッジしようとしてきました。

アルミニウム押出材は、特に軽量化を目指す欧州のプレミアムプラットフォーム内で、乗用車の中央車両バンパー補強ビームにますます指定されています。アルミニウム価格はLMEベンチマークと製錬所のエネルギーコストに連動しており、これは2022年の欧州エネルギー危機時に製錬所の生産削減が供給を逼迫させ、価格を高騰させたことで深刻化しました。このことは、バンパーシステム進化のための構造的に重要な入力カテゴリーとして、アルミニウム押出市場への関心を強めています。

複合バンパー部品用のガラス繊維および炭素繊維補強材は、規模は小さいものの成長している入力カテゴリーです。ガラス繊維価格は比較的安定していますが、炭素繊維は量産市場アプリケーションでは依然として費用がかかりすぎるものの、高性能およびプレミアムEVバンパービームに浸透しつつあります。

2020年から2021年にかけてのサプライチェーンの混乱(港湾の混雑、コンテナ不足、半導体不足に起因する生産停止)は、ジャストインタイム配送モデルが最小限の緩衝在庫しか残さなかったため、バンパー組立ライン全体に連鎖的なスケジュール混乱を引き起こしました。ティア1サプライヤーはそれ以来、安全在庫レベルを増やし、地域的な供給多様化を追求してきましたが、樹脂およびツーリング供給の完全な国内回帰は依然として経済的に困難です。

自動車用バンパー市場を管理する規制環境は、バンパーが乗員および歩行者の安全結果に直接的な役割を果たすことを考慮すると、自動車部品カテゴリーの中で最も活発なものの1つです。

欧州連合では、一般安全規制(GSR)—規則(EU)2019/2144—が先進緊急ブレーキ(AEB)、インテリジェントスピードアシスタンス(ISA)などを義務付けており、

自動車用バンパーの世界市場は212.7億ドル(約3兆2,900億円)と評価され、年平均成長率4.2%で成長が見込まれています。日本市場は、世界のバンパー市場の約42~45%を占めるアジア太平洋地域の主要な構成要素として、その高い技術力と厳格な安全基準により重要な位置を占めています。国内市場は成熟しているものの、電動化(EV)と先進運転支援システム(ADAS)の普及が高付加価値化を推進。EV用バンパーには、LiDARやレーダーセンサーの統合、熱管理、軽量化が不可欠であり、これによりユニット単価が上昇傾向にあります。日本の自動車メーカーはこれらの技術革新を積極的に取り入れています。

日本市場の主要プレーヤーは、国内自動車メーカーと強固な関係を築くティア1サプライヤーです。本レポート言及企業のうち、トヨタ紡織株式会社はバンパー関連の樹脂製外装部品をトヨタグループに供給し、その系列統合の恩恵を受けています。また、豊田合成株式会社は、TPOベースのフェイシアシステムに強みを持ち、ADAS対応センサー統合型バンパー技術へ投資を強化。これら企業は、日本の高い品質基準と技術革新の要求に応え、市場の進化を牽引しています。

日本におけるバンパーの規制・標準化は、国際基準と並行して厳格に運用されます。「道路運送車両法」に基づく「道路運送車両の保安基準」は、衝突時の衝撃吸収性や歩行者保護性能など、安全性に関する詳細な要件を定めています。JNCAP(Japan New Car Assessment Program)は、衝突安全性・予防安全性能評価を通じて高性能バンパー開発を促進。JIS(日本産業規格)も、材料品質や試験方法の基準を提供し、製品信頼性を支えます。

日本市場の流通チャネルは、新車製造を担うOEMへの直接供給が主要です。自動車メーカーはサプライヤーと長期パートナーシップを結び、車両開発初期段階からバンパー設計に深く関与します。アフターマーケットは、事故修理用やカスタマイズ部品が中心ですが、OEM市場ほどの規模はありません。日本の消費者は、安全性、信頼性、高品質、耐久性に加え、ADASとのシームレスな統合、EV特有のデザイン性、環境性能(軽量化、リサイクル可能性)を重視し、これがバンパー製品の技術進化と需要を形成しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

自動車バンパー市場に関する本レポートの基盤は、堅牢な一次調査フレームワークに基づいており、総調査努力の70〜80%を占めています。このアプローチにより、市場推定、競争力学、および地域予測が、バンパー製造バリューチェーン全体における主要な参加者から収集された直接的かつ第一次的な情報に基づいていることが保証されます。

バリューチェーン全体で関与する企業タイプ:

主要なステークホルダーとインタビュー対象役職:

一次データは、構造化されたCATI(Computer-Assisted Telephone Interviews)、業界イベント(例:SEMA Show、IAA Transportation)での詳細な対面インタビュー、および北米、欧州、アジア太平洋地域で展開された検証済みのオンライン調査を通じて収集されました。質的および量的インプットの地域間比較可能性を確保するため、すべてのインタビュープロトコルは標準化されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| バンパーシステムプログラムマネージャー(Tier-1サプライヤー) | 32% |

| ボディ外装部品調達マネージャー(自動車OEM) | 28% |

| 車両安全・型式認証エンジニア | 22% |

| フリート調達・架装スペシャリスト | 18% |

| Company Type | Representation (%) |

|---|---|

| OEM統合型バンパーシステムメーカー(Tier-1サプライヤー) | 30% |

| 原材料・コンパウンドサプライヤー(鋼、アルミニウム、TPO、繊維) | 22% |

| アフターマーケットバンパー製造業者および販売業者 | 20% |

| 自動車OEM調達・エンジニアリング部門 | 18% |

| コーティング、塗装、表面処理スペシャリスト | 10% |

二次調査は、調査フレームワークの残りの20〜30%を構成し、一次調査結果を裏付けるマクロ経済、規制、および競争状況を提供します。当社のアナリストは、権威ある一次出版物を優先し、一般的な市場調査アグリゲーターを厳密に除外して、以下の情報源カテゴリーを体系的に調査しました。

財務・企業データベース:

政府、業界団体、規制情報源:

業界ベンチマーキングでは、OICAからの車両生産見通し、地域別の自動車保有台数データ、廃車率トレンド、および各バンパータイプと材料カテゴリーの歴史的な平均販売価格(ASP)の推移が組み込まれました。歩行者衝突エネルギー管理およびセンサー統合型バンパーシステムにおけるイノベーションの方向性を特定するために、USPTOおよびEPOデータベースを使用して特許ランドスケープ分析を実施しました。

市場規模推定には、トップダウンとボトムアップのアプローチを組み合わせたデュアル・メソドロジー・アーキテクチャが採用されており、2026年から2034年の予測期間にわたる内部の一貫性とセグメント間の整合性を確保するために、多段階データトライアンギュレーションを通じて出力が調整されます。

トップダウンアプローチ:

グローバル車両生産台数(OICAより調達)を基準とし、車両タイプ(乗用車vs商用車)別のバンパー装着率を適用し、その後バンパータイプ(スタンダード、ディープドロップ、ロールパン、ステップ、チューブ)、材料カテゴリー(スチール、アルミニウム、ファイバー、プラスチック)、および地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)別に細分化することで、総対処可能市場が設定されました。地域別の軽量化規制強度とOEMプラットフォーム統合トレンドを考慮するために、マクロレベルの調整が適用されました。

ボトムアップアプローチ:

ボトムアップモデルは、以下の特定の指標と変数を使用して構築されました。

多段階データトライアンギュレーション:

すべてのモデル出力は、3つの独立した検証レイヤーでトライアンギュレーションされました:(1)バンパーセグメント報告を特定した上場Tier-1サプライヤーからの収益開示情報、(2)HSコード8708.10(自動車用バンパーおよびその部品)で分類されたITAおよび各国の税関からの輸出入貿易データ、および(3)市場シェア推定値と地域成長シナリオを独自に検証した一次インタビュー回答者からの裏付け。

本レポートのすべてのデータ入力、モデル仮定、および予測出力は、厳格な多段階品質保証プロトコルに従い、85〜90%の推定データ精度レベルを保証します。

品質保証フレームワーク:

世界的な車両生産量の増加、より厳格な歩行者安全規制、および軽量バンパーシステムに対するOEMの需要が主要な需要触媒です。電気自動車への移行も、車両全体の重量を削減しバッテリー航続距離を延長するために、プラスチックおよび繊維複合材バンパーの採用を加速させています。

市場は現在212.7億ドルと評価されており、2033年まで年平均成長率4.2%で拡大すると予測されています。収益を牽引する主要企業には、プラスチック・オムニウム、フォーヴィア・フォルシア、フレックス・エヌ・ゲート・コーポレーションが含まれ、これらの企業は北米および欧州全域で重要なOEM供給契約を保有しています。

原材料価格の変動(特にスチール、アルミニウム、エンジニアリンググレードプラスチック)は、サプライチェーン全体にわたってマージン圧力を生み出します。樹脂や金属の供給に影響を与える地政学的な混乱は、急速な材料置換を必要とする排出ガス規制の強化と相まって、モンタプラストgmbhやSMPドイチュラントGmbHなどのティア1サプライヤーにとって実行リスクを高めています。

SUV、クロスオーバー、ライトトラックに対する消費者の嗜好の高まりは、特に北米および南米市場で、ステップバンパーとチューブバンパーの需要を増加させています。一方、中国とインドが牽引するアジア太平洋地域での新車購入活動の活発化は、乗用車向けのコスト最適化されたプラスチックバンパーシステムの需要を高めています。

OEMがコンポーネントサイクルあたり15%以下の軽量化目標を優先する中、繊維強化複合材料と熱可塑性オレフィンが従来の鋼鉄やアルミニウムに代わって普及しています。豊田合成株式会社や豊田紡織株式会社を含む企業が追求する射出圧縮成形や多材料統合などの高度な製造プロセスは、バンパーの構造的および美的性能を再定義しています。

タイプ別では、市場はスタンダード、ディープドロップ、ロールパン、ステップ、チューブバンパーに及び、乗用車用途ではスタンダードバンパーが最大のシェアを占めています。素材別では、コスト効率と設計の柔軟性によりプラスチックが優勢であり、アルミニウムはプレミアムおよび商用車セグメントでシェアを伸ばしています。全体的な需要の大部分は乗用車が占め、商用車がそれに続きます。