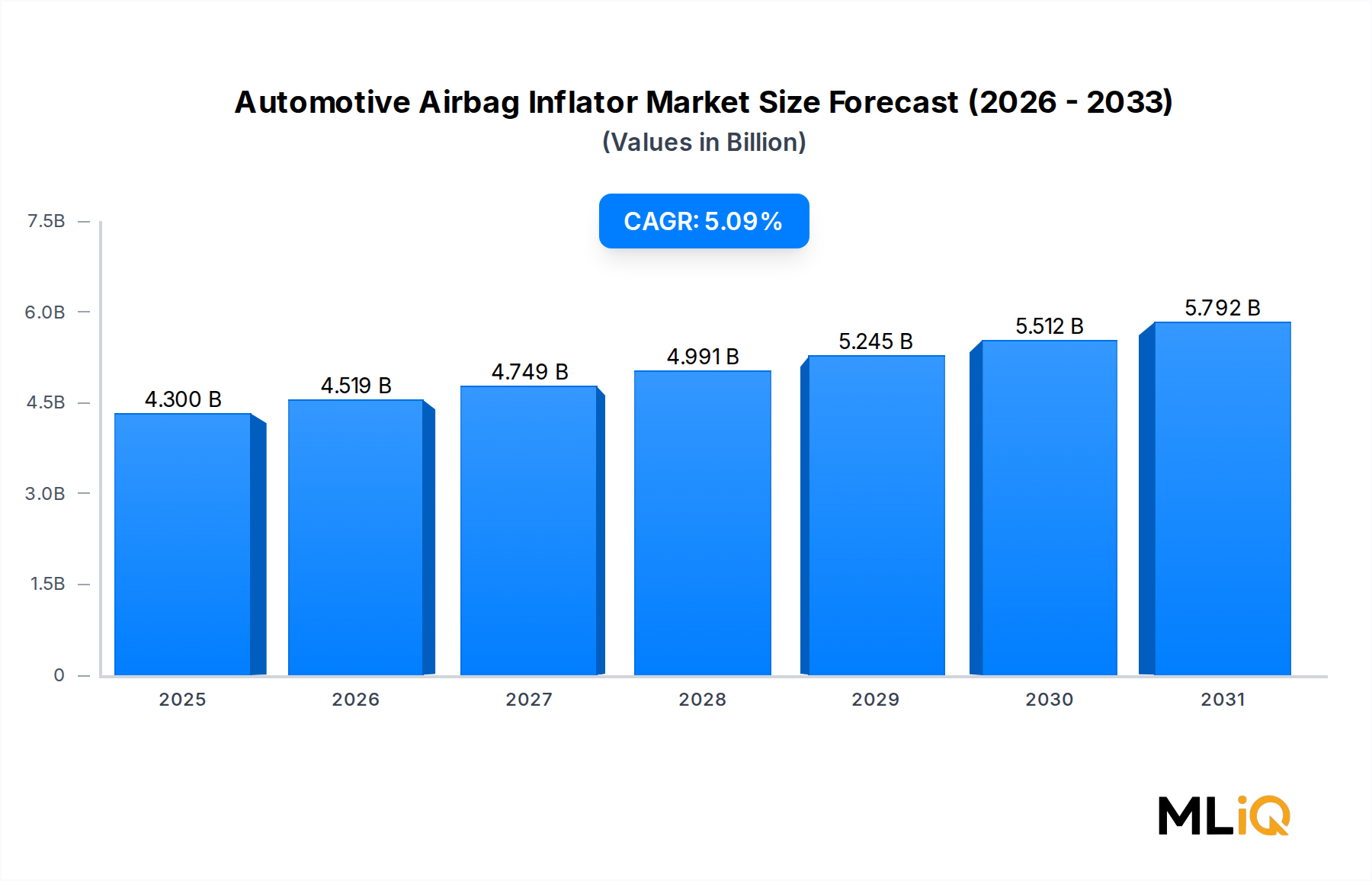

自動車用エアバッグインフレータ市場の主要インサイト 世界の自動車用エアバッグインフレータ市場は、2025年 に43億ドル (約6,700億円)と評価され、車両安全規制の強化、乗用車生産の加速、および車両セグメント全体でのマルチエアバッグシステムの急速な採用に牽引され、2033年 まで年平均成長率5.09% で拡大すると予測されています。この市場には、世界中の乗用車および商用車向けに、運転席、助手席、カーテン、ニー、サイド、歩行者保護エアバッグシステム用に設計されたインフレータが含まれています。

自動車用エアバッグインフレータ市場の市場規模 (Billion単位) 主要なマクロ的な追い風は、衝突安全性および乗員保護規制の世界的な調和です。国連ECE R94、米国のFMVSS 208、インドのBharat NCAPなどの規制枠組みは、自動車メーカーにエントリーレベルの車両にも6つ以上のエアバッグシステムを装備することを義務付けており、インフレータ需要を直接的に増幅させています。2022年 からすべての新型車両カテゴリーで先進安全システムを義務付けた欧州連合の一般安全規制は、特に欧州市場において強力な需要触媒となっています。

ハイブリッドおよび蓄圧ガス式インフレータ技術への移行は製品構成を再形成しており、これらの代替品はアジ化ナトリウムを含む従来の火薬式装置と比較して環境負荷が低いです。メーカーは硝酸アンモニウムベースおよび非アジ化推進剤インフレータに多大な投資を行っており、規制圧力と、2014年 から業界を混乱させ、世界で1億ユニット以上の交換で終了した高名なタカタ製インフレータのリコール危機に直接関連する、より安全な推進剤化学を求める保険業界の提言の両方に対応しています。

アジア市場、特に中国、インド、日本、韓国は、車両安全意識の高まり、可処分所得の増加、および政府が義務付ける最低限のエアバッグ基準によって、最高の絶対量成長機会を示しています。中国だけでも世界の車両生産量の不均衡なシェアを占めており、そのフリートはマルチエアバッグ構成へと急速に移行しています。

競争の観点から見ると、自動車用エアバッグインフレータ市場は、ダイセル、豊田合成、タカタ(旧)、オートリブ、ARCオートモーティブ、キーセーフティシステムズが支配する適度に集中化された競争環境を特徴としており、中国の国内サプライヤーは価格に敏感なセグメントでシェアを拡大しています。次世代インフレータアーキテクチャに関連するR&Dコストを吸収するためには規模が重要となるため、M&Aと合弁事業を通じた継続的な統合が激化すると予想されます。

将来的には、自動運転車と先進運転支援システムの普及が、外部歩行者用エアバッグやファーサイドエアバッグなど、新たなエアバッグ展開形状を導入すると予想されており、車両あたりのインフレータ搭載量の増加をもたらし、2033年 までベースラインを上回る市場成長を維持するでしょう。

自動車用エアバッグインフレータ市場における火薬式インフレータの優位性 火薬式、蓄圧ガス式、ハイブリッドの3つの主要なインフレータ作動カテゴリーの中で、火薬式インフレータは自動車用エアバッグインフレータ市場において最大の収益シェアを占め、2025年 には市場総価値の推定55〜60%を占めます。この優位性は、長年にわたる製造最適化、広範なサプライチェーンインフラ、規模の経済によるコスト効率、および幅広い展開条件下での実証された弾道信頼性に根ざしています。

火薬式インフレータは、密閉されたキャニスター内で急速な化学燃焼反応を開始し、衝突信号を受信してから20〜30ミリ秒以内にエアバッグクッションを満たす大量の不活性ガス(主に窒素)を生成します。この技術の核心的な利点は、完全に自己完結型であることです。高圧ガス貯蔵、加圧容器のメンテナンス、車両の運用寿命を通じた複雑なシーリングシステムが不要です。これらの特性は、部品表コストの削減と組み立て統合の簡素化につながり、特にアジア太平洋地域と南米のコスト重視のプラットフォームでは、火薬式インフレータがデフォルトの選択肢となっています。

このセグメントは、セルロース化学における起源を活かして、高い一貫性と安定性を持つ推進剤化合物を製造するダイセルが牽引しており、同社は業界最大級の火薬式インフレータ生産能力を持ち、日本、中国、欧州、北米に製造施設を展開しています。オートリブも同様に、垂直統合された安全システムポートフォリオの一部として広範な火薬式インフレータラインを維持しています。ARCオートモーティブは、タカタ危機後の国内製造の利点を活用し、ゼネラルモーターズやステランティスを含む北米のOEMに火薬式インフレータを供給することで、重要なニッチ市場を切り開きました。

市場リーダーシップにもかかわらず、火薬式セグメントは徐々にシェアを侵食する構造的逆風に直面しています。1億個以上の硝酸アンモニウムベースの火薬式インフレータが複数のブランドで関与した、史上最大の自動車リコールであるタカタのリコールは、湿気に敏感な推進剤配合に関連する壊滅的なリスクを露呈しました。この危機は、長期にわたる車両寿命や高湿度の地理的市場での用途において、OEMのハイブリッドおよび蓄圧ガス代替品への多様化を加速させました。米国、日本、欧州の規制機関は、新しい火薬式インフレータ設計の開発コストを増加させる、推進剤の安定性に関する強化された試験要件を導入しました。

さらに、火薬式推進剤の廃棄および車両の廃車リサイクルに関する環境圧力が高まっています。初期世代のインフレータで使用されていたアジ化ナトリウムは、厳格な取り扱いおよび廃棄規制の対象となる有害物質です。現代の火薬式インフレータは主に非アジ化物配合を使用していますが、規制に関する議論では従来の認識が残っています。欧州連合の廃車指令の改訂は、インフレータの廃止に関するより厳格な要件を課すと予想されており、火薬式セグメントの総所有コスト計算に複雑さを加えています。

それにもかかわらず、火薬式インフレータセグメントは、その比類のないコストポジションと、世界の車両フリートの既存設備投資の経済学に支えられ、予測期間を通じて市場の過半数のシェアを維持すると予想されています。車両の購入可能性が最優先されるインド、東南アジア、ブラジルなどの大量販売市場は、堅調な火薬式インフレータ需要を維持するでしょう。乗員の体重と衝突の深刻度に基づいて展開力を調整するデュアルステージ火薬式インフレータを含む漸進的な製品進化は、メーカーがハイブリッド代替品に対してセグメントの関連性を維持するのに役立っています。より広範なカテゴリーとしての自動車エアバッグ市場は、火薬式インフレータへの投資を継続的に検証しており、OEMの調達決定は、火薬式システムが現在最も効果的に最適化している保護あたりのコスト指標に大きく左右されています。

自動車用エアバッグインフレータ市場の主要な市場ドライバーと制約 自動車用エアバッグインフレータ市場は、2033年 までの成長軌道を集合的に定義する規制上の義務、技術の進化、およびサプライチェーンのダイナミクスの収束によって形成されています。

主要な成長触媒としての規制上の義務:主要な自動車市場の政府は、車両あたりの最低限のエアバッグ搭載量を漸進的に義務付けています。インドが2023年10月 からすべての新型モデルに適用される、最大8人乗りの乗用車における6つのエアバッグの要件は、世界の需要プールに年間約2,400万〜3,000万ユニットの追加エアバッグインフレータを追加すると推定されています。同様に、中国のNCAPプロトコル更新は、自動車メーカーにこれまでプレミアムセグメントに限定されていたカーテンエアバッグとサイドエアバッグをエコノミーカーに装備するよう促し、インフレータユニットの量を直接拡大しています。

車両安全評価圧力の激化:Global NCAP、Euro NCAP、ANCAP、C-NCAPにおける5つ星NCAP評価に対する消費者主導の需要は、OEMに車両あたり最大10個のエアバッグシステムを含めるよう促しています。西欧の車両あたりの平均エアバッグ数は、2018年 の4.1ユニットに対し、2024年 には約7.2ユニットに達しており、6年間で車両あたりのインフレータ搭載量がほぼ倍増したことを示唆しています。

サプライチェーン集中リスクとしての制約:タカタのリコールは、サプライヤー集中によるシステムリスクを露呈しました。リコール後、OEMはインフレータサプライヤー基盤を多様化しましたが、市場は依然として5〜6社のグローバルメーカーが供給の約80%を支配する集中度の高い状態にあります。単一サプライヤーの品質または供給能力の混乱は、不釣り合いな波及効果を生み出します。自動車安全部品市場は、この集中リスクを市場効率に対する持続的な制約として指摘し続けています。

原材料の変動性:インフレータの推進剤投入物(硝酸アンモニウム、硝酸グアニジン、イニシエーター部品用の特殊金属など)は、商品価格の変動と地政学的な供給途絶の影響を受けます。現代のインフレータでは段階的に廃止されているため縮小していますが、アジ化ナトリウム市場は、従来の車両のサービス交換に関連しており、有害化学物質の物流の混乱は総コスト構造に影響を与えます。

電動化と車両軽量化:バッテリー電気自動車のアーキテクチャは、エアバッグ展開の形状とタイミング要件を変え、インフレータメーカーにとってエンジニアリング上の課題と製品開発の機会の両方を生み出しています。

自動車用エアバッグインフレータ市場の競争エコシステム 自動車用エアバッグインフレータ市場の競争環境は適度に集中しており、世界のティア1サプライヤーは技術の深さ、地理的範囲、およびOEMの認定資格に基づいて競争しています。以下のプロファイルは、主要な市場参加者の特徴を示しています。

ダイセル(日本):火薬式インフレータ生産の主要企業であるダイセルは、セルロース化学におけるそのルーツを活用し、高い一貫性と安定性を持つ推進剤化合物を製造しています。同社はトヨタ、ホンダ、日産などの主要な日本のOEMに供給しており、世界的なプラットフォームに対応するため、中国と米国で生産能力を拡大しています。

豊田合成(日本):トヨタグループの関連会社である豊田合成は、インフレータの調達とエアバッグクッションおよびモジュールのアセンブリを統合し、OEM顧客にターンキーのパッシブセーフティシステムを提供しています。トヨタとの排他的な供給関係は、安定した生産量を支えています。

タカタ(日本):2017年 の破産後、キーセーフティシステムズに買収・再編されたものの、タカタの旧製造資産は新たな所有者のもとで引き続き稼働しており、エアバッグインフレータのサプライチェーンにおいて依然として残存する市場プレゼンスを維持しています。

オートリブ(スウェーデン):収益で世界最大の自動車安全部品サプライヤーであるオートリブは、スウェーデン、米国、中国、インドの施設全体で、火薬式、ハイブリッド、蓄圧ガス式技術にわたる包括的なインフレータ製造能力を維持しています。推進剤化学、イニシエーター生産、インフレータアセンブリ、エアバッグクッション製造をカバーする同社の垂直統合モデルは、小規模な競合他社が再現するのが難しいコストおよび品質管理上の利点を提供します。

キーセーフティシステムズ(米国):2016年 に寧波均勝電子(Ningbo Joyson Electronic Corp)に買収されたキーセーフティシステムズは、この取引を活用してタカタの生産資産の一部を吸収し、北米、欧州、アジアにおける製造拠点とOEM認定基盤を大幅に拡大しました。

ARCオートモーティブ(米国):大手ティア1サプライヤーに対する費用対効果の高い代替品として位置づけられているARCオートモーティブは、北米のOEM向けにインフレータ設計と受託製造を専門としています。同社はタカタのリコール後、認定代替サプライヤーとしてかなりの市場シェアを獲得しました。

TRWオートモーティブ(米国):2015年 の買収後、ZFフリードリヒスハーフェン(ZF Friedrichshafen)の安全システム部門として運営されており、TRWのインフレータポートフォリオはZFの広範なパッシブおよびアクティブセーフティ技術スタックに統合され、OEM関係を強化するバンドルシステム販売を可能にしています。

アプティブ(米国):主に電気アーキテクチャおよび自動運転技術企業であるアプティブは、インフレータ点火回路と直接連携する安全エレクトロニクスおよび衝突感知システムを通じてインフレータ関連市場に参加しています。

ロバート・ボッシュGmbH:ボッシュのインフレータエコシステムへの貢献は、インフレータ化学ではなく、エアバッグコントロールユニット、衝突センサー、および点火エレクトロニクスに集中していますが、エアバッグECUの主要サプライヤーとしてのその地位は、インフレータメーカーにとって重要なシステム統合パートナーとなっています。

錦州金恒汽車安全系統有限公司(中国):中国国内の大手インフレータメーカーである錦州金恒は、国内の自動車部品サプライヤーを優遇する政府政策の恩恵を受け、サプライチェーンの現地化とコスト優位性を求める中国のOEMにサービスを提供しています。

自動車用エアバッグインフレータ市場の最近の動向とマイルストーン 2023年10月 :インド道路輸送・高速道路省は、すべての新型乗用車モデルに対する6つのエアバッグ義務付け要件を施行し、マルチスズキ、タタモーターズ、ヒュンダイ・インドからのインフレータ調達コミットメントを大幅に増加させました。

2024年第1四半期 :オートリブは、ユタ州オグデンにあるインフレータ製造施設の拡張を発表し、フォードおよびGMの大量トラックおよびSUVプログラムにおけるマルチエアバッグプラットフォームコミットメントによって牽引される北米OEM需要の急増に対応する能力を追加しました。

2024年3月 :ダイセルは、エアバッグクッションの微粒子汚染(閉鎖された車室内条件での展開品質指標に影響を与える主要な顧客の不満点)を低減するために設計された、次世代低燃焼温度インフレータ推進剤プラットフォームに関するR&Dの進捗状況を開示しました。

2024年6月 :寧波均勝電子傘下のキーセーフティシステムズは、バッテリー電気自動車セグメントをターゲットとした新しいハイブリッドインフレータアーキテクチャの認定試験を完了し、2026年 に投入されるOEMプログラムでの展開を予定しています。

2024年9月 :米国道路交通安全局(NHTSA)は、2027年モデル の車両に適用されるインフレータ圧力均一性試験の強化要件を含むFMVSS 208の最終規則を更新し、インフレータサプライヤーに新しい試験装置と検証プロトコルへの投資を促しました。

2025年2月 :ARCオートモーティブは、3世代にわたるプラットフォーム向けのカーテンエアバッグインフレータについて、欧州の大手OEMとの戦略的供給契約を発表しました。これは、同社にとってこれまでで最も重要な欧州市場への参入となります。

2025年4月 :ユーロNCAPは、ファーサイドエアバッグの性能指標を組み込んだ改訂された採点プロトコルを発表し、オートリブ、ZF(TRW)、豊田合成がファーサイド展開ダイナミクスに最適化されたインフレータバリアントの開発を加速させるきっかけとなりました。

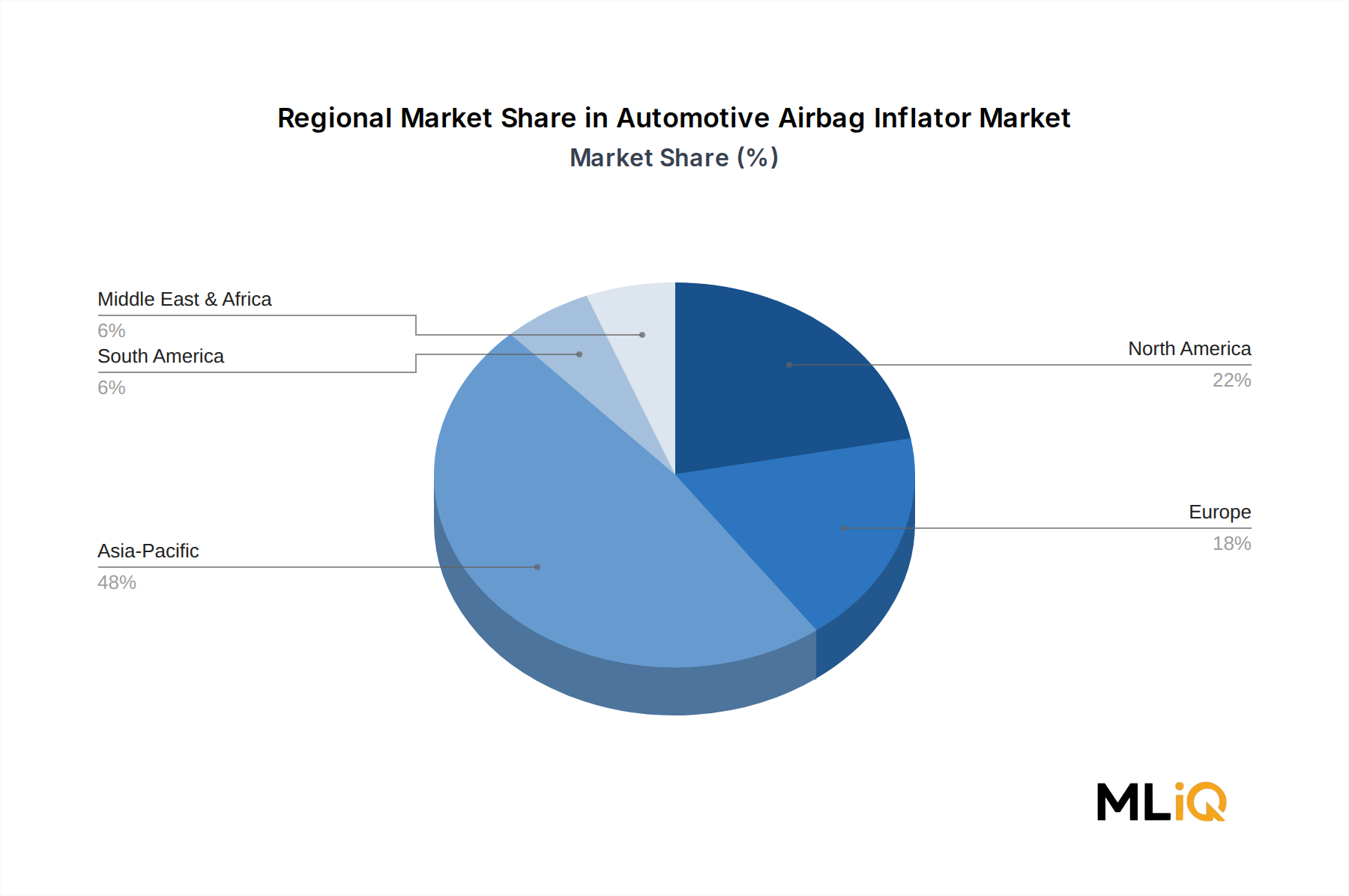

自動車用エアバッグインフレータ市場の地域別内訳 自動車用エアバッグインフレータ市場は、規制環境と地域ごとの車両市場構造の多様性を反映し、成長率、成熟度、需要構成において顕著な地域差を示しています。

アジア太平洋地域 — 最も急速に成長する地域:アジア太平洋地域は、中国の巨大な車両生産基盤、インドでのエアバッグ義務付け施行の急速な拡大、およびASEAN市場が義務的な安全基準へと移行していることに牽引され、間違いなく最も急速に成長している地域市場です。中国だけで世界のインフレータユニット需要の約30%を占め、国内OEMの拡大と、エコノミーセグメントでさえプレミアムなエアバッグ構成を促すC-NCAPプロトコルの厳格化により、量的な成長が維持されています。インドは6つのエアバッグ義務付け後、2033年 まで地域で7% を超える年平均成長率を記録し、世界平均を上回ると予想されています。日本と韓国は、グローバルなOEMプラットフォームに供給される先進的な多段階およびハイブリッドインフレータバリアントに偏った高価値のインフレータ需要に貢献しています。

北米 — 成熟しているが技術的に先進的:北米は絶対額で最大の収益市場の1つであり、米国が地域価値の大部分を占めています。この地域は、車両あたりの平均エアバッグ搭載数が高い(乗用車とライトトラックのフリート全体で約7〜9ユニット)ことと、先進的なデュアルステージおよびアダプティブインフレータ技術に対する強い選好が特徴です。地域全体の年平均成長率は4.2〜4.5% と推定されており、成熟した規制基盤と電気自動車プラットフォームの普及および自動運転車の試験プログラムによる漸進的な成長を反映しています。メキシコは、米国の組立工場に輸出されるインフレータ部品の重要な製造拠点です。

欧州 — 規制のリーダーシップがプレミアム需要を維持:欧州は、ユーロNCAPおよびEU一般安全規制の要件を通じて、世界をリードする規制の姿勢を維持しており、高仕様インフレータシステムの安定した需要を確保しています。この地域は、ドイツ、フランス、英国を主要な量販市場として、約4.5〜4.8% の年平均成長率で成長すると予測されています。欧州の乗用車市場は、新しいインフレータ形状を必要とするファーサイドおよびセンターエアバッグシステムへの需要がますます高まっており、平均を上回るユニット価格を支えています。

中東・アフリカおよび南米 — 新たな機会市場:これらの地域は絶対的な市場価値は低いものの、車両安全規制が徐々に厳格化するにつれて、平均を上回る成長可能性を提供します。ブラジルが南米の需要を牽引し、GCC諸国では、より高いエアバッグ搭載量の車両を好むフリートのプレミアム化傾向が見られます。自動車乗員安全市場の分類では、両地域とも高成長、低成熟度の象限に位置付けられており、現地サプライチェーンの確立に成功したメーカーにとっては不釣り合いな長期的な機会を示唆しています。

自動車用エアバッグインフレータ市場への投資・資金調達活動 自動車用エアバッグインフレータ市場は、規制主導の需要見通しに対する投資家の信頼を反映し、2022年〜2025年 の期間にM&A、生産能力拡大、戦略的パートナーシップチャネルを通じて多大な資本投入を呼び込んできました。

最も重要な最近の資本イベントは、寧波均勝電子(Ningbo Joyson Electronic Corp)による、キーセーフティシステムズを通じて買収した旧タカタ生産資産の統合と生産能力の合理化の継続でした。これは、長期的なインフレータ市場の成長と確立されたOEM認定の戦略的価値に対する数十億ドル規模の賭けを意味します。この統合により、破産した企業から、資本が豊富な中国のコングロマリットへと製造能力が大幅に移行し、北米と欧州の供給ダイナミクスが再形成されました。

オートリブは規律ある資本配分戦略を追求しており、特に規制主導の量的成長が最も強いアジア太平洋地域とインドにおいて、年間収益の約4〜5%をR&Dと目標とする製造能力拡大に充てています。同社の中国パートナーとの合弁事業は、国内製造の安全部品に対する中国の嗜好に対応しつつ、国内市場シェアを獲得する位置付けにあります。

最も多くの投資を集めているサブセグメントは

Automotive Airbag Inflator Market Segmentation

1. タイプ

1.1. 運転席エアバッグ

1.2. 助手席エアバッグ

1.3. カーテンエアバッグ

1.4. ニーエアバッグ

1.5. 歩行者保護エアバッグ

1.6. サイドエアバッグ

2. 作動方式

2.1. 火薬式

2.2. 蓄圧ガス式

2.3. ハイブリッド式

3. 車両タイプ

Automotive Airbag Inflator Market Segmentation By Geography

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他の南米諸国

3. 欧州

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. その他の欧州諸国

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC諸国

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他の中東・アフリカ諸国

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. その他のアジア太平洋諸国

日本市場の詳細分析

自動車用エアバッグインフレータの日本市場は、成熟した自動車産業と高い安全意識に特徴づけられます。グローバル市場が2025年に43億ドル(約6,700億円)規模に達すると予測される中、日本はアジア太平洋地域において「先進的な多段階およびハイブリッドインフレータバリアントに対する高価値の需要」に貢献しており、量よりも品質と技術優位性に重点を置いています。国内の新車販売台数は人口動態の変化により安定または微減傾向にあるものの、継続的な安全基準の強化と消費者の先進安全機能への需要が市場成長を牽引しています。特に電気自動車への移行は、インフレータメーカーにとって新たなエンジニアリング課題と製品開発機会を生み出しています。

日本市場における主要なプレイヤーとしては、火薬式インフレータ製造で主導的な地位を占めるダイセル株式会社が挙げられます。同社はトヨタ、ホンダ、日産などの主要な国内OEMに供給し、日本を拠点としながらもグローバルな生産能力を拡大しています。また、トヨタグループの一員である豊田合成株式会社は、エアバッグクッションとモジュールのアセンブリにインフレータ調達を統合し、OEM顧客に一貫したパッシブセーフティシステムを提供しています。かつての大手であったタカタ株式会社の資産は、キーセーフティシステムズに吸収された後も、日本のサプライチェーンにおいて依然としてその影響力を保持しています。これらの国内企業に加え、オートリブ、ZF(TRW)、ロバート・ボッシュなどのグローバルなティア1サプライヤーも、主要なOEMとの深い関係を通じて日本市場で強力なプレゼンスを確立しています。

日本における自動車の安全に関する規制と基準は非常に厳格です。国土交通省(MLIT)が車両型式指定制度と安全基準を監督しており、国連欧州経済委員会(UN ECE)基準との整合性も図られています。JNCAP(Japan New Car Assessment Program)は、消費者に車両の安全性能に関する情報を提供し、OEMがより多くのエアバッグと先進的なインフレータ技術を含む高評価を得るよう促しています。タカタのリコール危機を受けて、日本は推進剤の安定性に関する試験要件を強化するなど、インフレータの安全性に対する規制の焦点を強めています。部品レベルでは、日本工業規格(JIS)が製品の品質と信頼性を保証する役割を果たしています。

日本市場における流通経路は主にB2Bであり、インフレータメーカーはオートリブ、ZF、豊田合成、ダイセルなどのティア1安全システム統合業者に部品を供給し、それらの企業が自動車メーカーに供給します。アフターマーケットでは、リコール対応や交換部品として、OEMのサービスネットワークや独立系の整備工場を通じて部品が流通します。日本の消費者は、車両の安全性に対して非常に意識が高く、品質、信頼性、先進技術を重視します。この特性は、多段階式やサイド・カーテンエアバッグなど、包括的なエアバッグシステムを搭載した車両への需要に結びついています。国内ブランドの高い安全性に対する評価も、消費者の購買行動に影響を与える重要な要素です。