1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Camping-Kühlboxen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Camping-Kühlboxen-Marktes fördern.

+1 2315155523

Markt für Camping-Kühlboxen

Markt für Camping-Kühlboxen

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für Campingkühlboxen wird im Jahr 2025 auf $939,51 Millionen (ca. 864,35 Millionen €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1 % expandieren. Dies wird durch das Zusammentreffen einer steigenden Beteiligung an Outdoor-Freizeitaktivitäten, Premiumisierungstrends bei Produkten und einer eskalierenden Verbrauchernachfrage nach verlängerter Eisrückhaltung und Portabilität vorangetrieben. Die Entwicklung des Marktes spiegelt eine breiter werdende Verbraucherbasis wider, die Wochenendcamper, professionelle Overlander, Turnierangler und Tailgating-Enthusiasten umfasst, wobei jeder von ihnen spezifische Leistungs- und Haltbarkeitsanforderungen an den Kauf seiner Kühlbox stellt.

Makroökonomische Rückenwinde bleiben unterstützend. Post-pandemische Verhaltensänderungen haben Outdoor-Freizeit als Mainstream-Lifestyle-Segment und nicht mehr als Nischenhobby institutionalisiert. Besucherstatistiken von Nationalparks, Liefervolumen von Wohnmobilen und Ausgabendaten für Campingausrüstung bestätigen alle ein anhaltendes Engagement für Outdoor-Aktivitäten bis weit in die Mitte der 2020er Jahre hinein. Diese strukturelle Nachfrage untermauert ein beständiges Umsatzwachstum über alle Kühlertypologien hinweg, von Soft-Kühlboxen für Einsteiger bis hin zu Premium-Rotationsform-Hartschalenvarianten, die Verkaufspreise von über 400 $ erreichen.

Produktinnovation ist ein primäres Wettbewerbsmerkmal. Hersteller integrieren fortschrittliche Isolierungschemikalien, antimikrobielle Auskleidungstechnologien und ergonomische Hardware, um Premium-Preise zu rechtfertigen und adressierbare Verbrauchersegmente zu erweitern. Die Konvergenz des Marktes für tragbare Kühlboxen und die Konnektivität mit intelligenten Geräten – durch eingebettete Temperatursensoren und Bluetooth-Überwachung – stellt eine aufstrebende Grenze dar, die sowohl von Wagniskapital-finanzierten Start-ups als auch von F&E-Investitionen von Unternehmen angezogen wird.

Auf der Angebotsseite beeinflussen die Rohstoffdynamiken im Zusammenhang mit dem Markt für Polyurethanschaum-Isolierungen und dem Markt für hochdichtes Polyethylen weiterhin die Herstellungskostenstrukturen. Die Petrochemiepreisvolatilität, die in den Jahren 2022 und 2023 stark beobachtet wurde, komprimierte die Margen für mittelständische Hersteller und förderte vertikale Integrationsstrategien und die Verlagerung von Produktionsanlagen, insbesondere innerhalb Nordamerikas.

Geografisch behält Nordamerika den größten Umsatzanteil, gestützt durch eine tiefe Campingkultur, hohes Pro-Kopf-Einkommen und eine ausgereifte Einzelhandelsinfrastruktur. Allerdings verzeichnet Asien-Pazifik das schnellste Wachstumsmomentum, angetrieben durch die wachsende Teilnahme der Mittelklasse an Outdoor-Freizeitaktivitäten in China, Indien und den ASEAN-Märkten.

Mit Blick auf 2033 wird erwartet, dass der Markt von der anhaltenden Zunahme der E-Commerce-Durchdringung, der Einführung nachhaltiger Materialien und der Premiumisierung des Marktes für Outdoor-Freizeitprodukte profitieren wird. Marken, die nachweisbare Leistungsnachweise – validiert durch Zertifizierungen von Drittanbietern zur Eisrückhaltung – zusammen mit überzeugenden Nachhaltigkeitsnarrativen liefern können, werden am besten positioniert sein, um zusätzliche Marktanteile in einem zunehmend überfüllten Wettbewerbsumfeld zu gewinnen.

Das Hartkühlbox-Segment repräsentiert die größte umsatzgenerierende Kategorie innerhalb des Marktes für Campingkühlboxen und macht im Jahr 2025 einen dominierenden Anteil am gesamten Marktwert aus. Diese Dominanz ist auf mehrere sich verstärkende Faktoren zurückzuführen: überlegene thermische Leistung, strukturelle Haltbarkeit, Markenprestige-Assoziationen und die starke Ausrichtung des Segments auf Konsumentenprofile mit hohen Ausgaben wie ernsthafte Angler, Jäger, Overlanding-Enthusiasten und Expeditions-Camper.

Hartkühlboxen zeichnen sich durch ihre starre Außenschale aus, die typischerweise aus rotationsgeformtem Polyethylen oder spritzgegossenem Kunststoff besteht und mit einer dicken Polyurethanschaum-Isolierung gefüllt ist. Führende Premium-Varianten innerhalb dieses Segments liefern unter kontrollierten Bedingungen eine Eisrückhalteleistung von 5 bis 10 Tagen, eine Spezifikation, die sich zu einem De-facto-Industriestandard und einem wichtigen Kaufkriterium für leistungsorientierte Käufer entwickelt hat. Dieser Leistungsunterschied zu Weichschalenalternativen sichert die Preisprämie der Hartkühlbox und ihren unverhältnismäßigen Beitrag zum Gesamtumsatz des Marktes trotz des Wettbewerbs im Einheitsvolumen von preisgünstigeren Soft-Kühlboxen.

Der Markt für rotationsgeformte Kühlboxen, ein Premium-Untersegment innerhalb der Hartkühlboxen, war in den letzten fünf Jahren eine der am schnellsten wachsenden Produktkategorien. Die Rotationsformkonstruktion – bei der geschmolzenes Harz in eine rotierende Form gegossen wird, um eine einteilige, nahtlose Schale herzustellen – eliminiert praktisch strukturelle Schwachstellen und bietet eine überlegene Isolationskontinuität. Marken wie Yeti Coolers, ORCA, Grizzly Coolers, Pelican Coolers und K2 Coolers haben ihr gesamtes Markenkapital um die rotationsgeformte Hartkühlbox-Technologie aufgebaut und diese Produkte erfolgreich als Wunschkäufe innerhalb des breiteren Marktes für Outdoor-Freizeitausrüstung positioniert.

Yeti Coolers leistete Pionierarbeit bei der Premiumisierung dieses Segments, als es seine Tundra-Linie nordamerikanischen Verbrauchern vorstellte und damit effektiv eine neue Produktkategorie schuf, die die Erwartungen der Verbraucher an die Kühlleistung und Preistoleranz neu definierte. Wettbewerber investierten anschließend stark in Rotationsform-Fertigungskapazitäten und vergleichbare technische Spezifikationen, was den Wettbewerb im Preissegment von 200–500 $ intensivierte. Igloo Coolers und Coleman Coolers, historisch dominant im preisgünstigen Hartkühlbox-Segment, haben darauf reagiert, indem sie Premium-Untermarken auf den Markt brachten und ihre Produktlinien in die Rotationsform-Kategorie erweiterten, um Marktanteile gegen den Zustrom leistungsorientierter Herausforderer zu verteidigen.

Der Kapazitätsbereich von 25–100 Quart innerhalb der Hartkühlboxen stellt das volumenstärkste Untersegment nach verkauften Einheiten dar und bietet ein praktisches Gleichgewicht zwischen Tragfähigkeit und physischer Handhabbarkeit für typische Campingparty-Größen von zwei bis sechs Personen. Diese Kapazitätsstufe deckt den Bedarf an mehrtägiger Lebensmittel- und Getränkeaufbewahrung ab, ohne die Transportfähigkeitsschwelle zu überschreiten, ab der Zwei-Personen-Tragegriffe und Fahrgestellkonfigurationen mit Rädern notwendig werden.

Materialinnovationen innerhalb des Hartkühlbox-Segments entwickeln sich weiter. Hersteller experimentieren mit co-geformten Verbundschalen, die Glasfaserverstärkung, mit Titan angereicherte Auskleidungsbeschichtungen für antimikrobielle Leistung und recycelte Post-Consumer-Harze enthalten, um wachsenden Nachhaltigkeitsauflagen von Einzelhandelspartnern und umweltbewussten Verbrauchern gerecht zu werden. Diese Materialinnovationen überschneiden sich mit Dynamiken sowohl im Markt für hochdichtes Polyethylen als auch im Markt für Polyurethanschaum-Isolierungen, wo die Forschung an biobasierten Rohstoffen beginnt, kommerziell nutzbare Ersatzstoffe für erdölbasierte Inputs zu liefern.

Der Anteil des Hartkühlbox-Segments konsolidiert sich, anstatt auf Kosten von Soft-Kühlboxen zu wachsen, da der Gesamtmarkt von einer Kategorieerweiterung profitiert. Innerhalb der Hartkühlboxen gewinnt jedoch das Premium-Rotationsform-Segment Anteile gegenüber Standard-Spritzguss-Einheiten, was das breitere Upgrade-Verhalten der Verbraucher widerspiegelt, das in allen Outdoor-Ausrüstungskategorien sichtbar ist.

Mehrere quantifizierbare Kräfte prägen die Nachfrage- und Angebotsentwicklung des Marktes für Campingkühlboxen bis 2033.

Treiber 1: Wachstum der Teilnahme an Outdoor-Freizeitaktivitäten. Die Teilnahme an Outdoor-Freizeitaktivitäten in den USA erreichte nach 2020 Rekordniveau, wobei die Outdoor Industry Association bis 2022 über 160 Millionen Amerikaner verzeichnete, die jährlich Outdoor-Aktivitäten nachgingen. Camping allein verzeichnete in den Vereinigten Staaten eine Teilnehmerbasis von 72 Millionen, was direkt mit der Kaufabsicht von Kühlboxen über alle Produktstufen hinweg korreliert. International haben die Camping-Teilnahmemetriken in Deutschland, Australien, Japan und Südkorea jährliche Zuwächse von 3–7 % gezeigt, was den globalen adressierbaren Markt erweitert.

Treiber 2: Premiumisierung und Zahlungsbereitschaft. Die Zahlungsbereitschaft der Verbraucher, in Hochleistungs-Outdoor-Ausrüstung zu investieren, wurde durch Yetis beständiges Umsatzwachstum bestätigt, das bis 2022 einen Jahresnettoumsatz von über $1,6 Milliarden überstieg, wobei Kühlboxen und Ausrüstung einen erheblichen Anteil ausmachten. Dies bestätigt die Existenz eines großen, preisunelastischen Verbrauchersegments, das Leistung über Kosten priorisiert und eine anhaltende Ausweitung der durchschnittlichen Verkaufspreise (ASP) über den gesamten Markt hinweg unterstützt.

Treiber 3: Ausbau des E-Commerce-Kanals. Direktvertrieb an Verbraucher und Marktplatz-E-Commerce-Kanäle haben die Markteintrittsbarrieren für Herausforderermarken erheblich gesenkt und die geografische Reichweite für etablierte Akteure erweitert. Die Online-Durchdringung im breiteren Markt für Outdoor-Freizeitprodukte übersteigt in Nordamerika mittlerweile 30 %, was Marken wie AO Coolers und Polar Bear Coolers ermöglicht, national ohne proportionale Investitionen in die physische Infrastruktur zu konkurrieren.

Beschränkung 1: Rohstoffkostenvolatilität. Der Markt für Polyurethanschaum-Isolierungen erlebte in den Jahren 2021–2022 aufgrund von MDI- und Polyol-Versorgungsengpässen eine erhebliche Preisinflation, die die Inputkosten für Hersteller von isolierten Behältern um geschätzte 15–25 % erhöhte. Hersteller ohne langfristige Lieferverträge sahen sich einer Margenkompression gegenüber, die die Reinvestitionskapazität für Forschung und Entwicklung einschränkte.

Beschränkung 2: Marktsättigung im Premium-Segment. Das Segment der rotationsgeformten Kühlboxen umfasst mittlerweile über 20 glaubwürdige Marken, die mit nahezu identischen Leistungsspezifikationen konkurrieren, was einen Kommoditisierungsdruck erzeugt, der droht, die Markenprämie im Laufe der Zeit zu untergraben und die Werbe-Rabatte zu intensivieren.

Das Wettbewerbsumfeld des Marktes für Campingkühlboxen ist im Wertebereich fragmentiert und im Premiumsegment oligopolistisch, wobei eine kleine Gruppe von Performance-Marken einen überproportionalen Anteil an der Verbraucheraufmerksamkeit und der Verkaufsfläche im Einzelhandel beansprucht.

Coleman Coolers: Als eine der bekanntesten Marken für Outdoor-Ausrüstung weltweit ist Coleman auch auf dem deutschen Markt stark vertreten und bedient das Wert- und Mittelklassesegment, insbesondere durch expansive Massenmarkt-Einzelhandelsdistribution über große Händler wie Walmart, Target und Amazon, um die Kategorieführerschaft nach Einheitsvolumen trotz bescheidener ASP-Positionen zu behaupten.

Igloo Coolers: Als Traditionsmarke mit jahrzehntelanger Fertigungserfahrung verfolgt Igloo auch in Deutschland eine Doppelstrategie, um sowohl seine preisorientierte Kernverbraucherbasis zu verteidigen als auch mit Premium-Linien, darunter die IMX- und Trailmate-Serien, im Performance-Segment zu konkurrieren, das von Marken wie Yeti und ORCA besetzt ist.

Yeti Coolers: Die maßgebliche Premiummarke in der Kategorie der rotationsgeformten Kühler, Yeti, hat sich auch in Deutschland erfolgreich von einem Produktunternehmen zu einer Lifestyle-Marke entwickelt, die durch den Einsatz von Botschafter-Marketing, limitierten Farbvarianten und kategorieübergreifenden Produkterweiterungen ihre aspirative Positionierung aufrechterhält und ihren dominierenden Marktanteil verteidigt.

Pelican Coolers: Pelican Elite Coolers profitieren auch in Deutschland von Pelicans institutioneller Glaubwürdigkeit bei professionellen Schutzgehäuselösungen für Militär und Strafverfolgungsbehörden und tragen eine vertrauenswürdige Leistungs-Aura in das Verbraucher-Campingsegment, wobei sie bei technisch orientierten Käufern Premium-Preise mit starker Markenglaubwürdigkeit erzielen.

ORCA: Mit Hauptsitz in Tennessee und heimischer Fertigung differenziert sich ORCA durch sein „Made-in-USA“-Wertversprechen und eine lebenslange Garantie, was patriotische Verbraucherstimmung und professionelle Anwender in den Bereichen Jagd und Fischerei anspricht, die maximale Haltbarkeit und Markenverantwortung fordern.

Grizzly Coolers: Als Spezialist für rotationsgeformte Kühlboxen, der sich an ernsthafte Jäger, Angler und Outdoor-Profis richtet, konkurriert Grizzly hauptsächlich in Bezug auf Eisrückhalteleistung und strukturelle Robustheit, unterstützt durch eine bärenresistente Zertifizierung, die bei Backcountry- und Wildnis-Camping-Konsumenten stark ankommt.

Engel Coolers: Bekannt sowohl für passive Hartkühlboxen als auch für thermoelektrische Kühlgeräte, bedient Engel ein doppeltes Segment, das traditionelle Campingkühlboxen und 12V-betriebene Kühlgeräte für Overlanding- und Marineanwendungen umfasst, wodurch eine breitere Produktlinienabdeckung als die meisten Einzelkategorie-Wettbewerber geboten wird.

AO Coolers: Spezialisiert auf Hochleistungs-Soft-Kühlboxen, hat AO Coolers eine unverwechselbare Nische im Markt für Weichschalenkühlboxen geschaffen, indem es eine Eisrückhaltung, die der von Hartkühlboxen nahekommt, in flexiblen, packbaren Formfaktoren liefert, die Rucksacktouristen, Kajakfahrer und gewichtsbewusste Reisende ansprechen.

K2 Coolers: Eine in Texas ansässige Premium-Rotationsform-Kühlboxmarke, K2, konkurriert im direkten Herausforderer-Segment gegen Yeti durch aggressive Preis-Leistungs-Positionierung und regionale Markenaffinität, die insbesondere in der Jagd- und Angel-Demografie der Südstaaten der USA stark ist.

Polar Bear Coolers: Exklusiv auf weichseitige Thermo-Träger konzentriert, zielt Polar Bear Coolers auf die Segmente Lunchtasche, Tagesausflug und Soft-Kühlboxen mit TPU-ausgekleideten Produkten ab, die eine überlegene Flexibilität und Reinigbarkeit im Vergleich zu traditionellen Stoff- und Schaumstoff-Wettbewerbern bieten.

März 2023: Yeti Coolers kündigte die Erweiterung seiner Direct-to-Consumer-E-Commerce-Infrastruktur mit verbesserten Anpassungsmöglichkeiten an, die es Verbrauchern ermöglichen, Hartkühlboxen mit Monogrammen und individuellen Farbvarianten zu personalisieren, was zu ASP-Steigerungen von etwa 8–12 % bei personalisierten SKUs führt.

Juni 2023: Igloo Coolers brachte seine erste Kühlboxlinie mit vollständig recyceltem Inhalt auf den Markt, die 100 % recycelten Post-Consumer-Kunststoff in der Außenschale verwendet, um direkt auf die ESG-Anforderungen des Einzelhandels und die Nachhaltigkeitserwartungen der Verbraucher zu reagieren, die in der gesamten Outdoor-Ausrüstungskategorie zunehmen.

September 2022: Pelican Products schloss eine strategische Erweiterung seiner Kühlbox-Produktionskapazität in seiner US-Fertigungsanlage ab, wodurch die jährliche Produktionsleistung erhöht wurde, um der wachsenden Nachfrage sowohl im Verbraucher- als auch im professionellen Endverwendungssegment gerecht zu werden.

Januar 2023: Coleman Coolers führte eine neue Serie von Hartkühlboxen mit Rädern ein, die ein verbessertes Dichtungssystem und einen ergonomischen Teleskopgriff aufweisen und auf das Familiencamping-Segment abzielen, mit einem Einzelhandelspreis, der zwischen seiner preisgünstigen Kernlinie und dem Premium-Rotationsform-Segment positioniert ist.

April 2022: ORCA erweiterte seine Einzelhandelsvertriebsvereinbarungen mit Bass Pro Shops und Cabela's, wodurch seine physische Präsenz in über 200 weiteren Einzelhandelsgeschäften in Nordamerika erheblich erhöht wurde.

November 2022: Engel Coolers brachte eine aktualisierte 12V thermoelektrische Kühleinheit mit Bluetooth-Temperaturüberwachungsfunktion auf den Markt, die das Produkt an der Schnittstelle des Marktes für thermoelektrische Kühlgeräte und des Trends zu vernetzter Outdoor-Ausrüstung positioniert.

Februar 2024: Grizzly Coolers stellte eine neue Limited-Edition-Kooperation mit einer großen Wasservogeljagdorganisation vor, wodurch seine vertikale Marktdurchdringungsstrategie im Jagdsegment gestärkt und messbare Social-Media-Engagement-Metriken generiert wurden.

Nordamerika nimmt den größten regionalen Umsatzanteil am globalen Markt für Campingkühlboxen ein, der für 2025 auf etwa 42–45 % des gesamten Marktwertes geschätzt wird. Die Vereinigten Staaten allein stellen den tiefsten Einzel-Länder-Markt dar, gestützt durch eine reife Campingkultur, hohe Wohnmobilbesitzerquoten (etwa 11,2 Millionen Wohnmobile national registriert) und ein etabliertes Premium-Einzelhandelsökosystem, das spezialisierte Outdoor-Händler, Massenmärkte und direkte E-Commerce-Kanäle umfasst. Kanada und Mexiko tragen zu zusätzlichem Volumen bei, wobei Kanada besondere Stärke in Hartkühlbox-Kategorien zeigt, die auf Jagd- und Angelaktivitätskonzentrationen abgestimmt sind. Der nordamerikanische Markt ist die reifste Region, gekennzeichnet durch ein relativ bescheidenes inkrementelles Wachstum im CAGR-Bereich von 3,5–4,0 %, wobei das Wachstum zunehmend durch Premiumisierung und Produktwechselzyklen statt durch erstmalige Kategoriekäufe angetrieben wird.

Europa repräsentiert den zweitgrößten regionalen Markt, wobei Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder die dominierenden Umsatzträger darstellen. Europäische Verbraucher zeigen eine starke Präferenz für Premium-, nachhaltig hergestellte Produkte, was gut mit der Premiumisierung des Segments übereinstimmt. Die regionale CAGR wird auf 3,0–3,5 % geschätzt, moderiert durch eine stärker entwickelte Campinginfrastruktur und eine kulturelle Präferenz für Hütten- und strukturierte Campingplatzunterkünfte gegenüber improvisierten Wildcamping-Stilen, die erweiterte Kühlaufbewahrungslösungen erfordern.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, prognostiziert mit einer CAGR von 5,5–6,5 % bis 2033. China, Indien, Japan, Südkorea und die ASEAN-Märkte verzeichnen alle eine beschleunigte Teilnahme an Outdoor-Freizeitaktivitäten, angetrieben durch steigende verfügbare Einkommen, Stadt-zu-Outdoor-Lifestyle-Ambitionen unter Millennials und Gen Z-Kohorten sowie aggressive Marketinginvestitionen von globalen und nationalen Outdoor-Ausrüstungsmarken. Der Markt für isolierte Behälter in Asien-Pazifik profitiert von Infrastrukturinvestitionen in die Entwicklung von Camping- und Glamping-Resorts, was Nachfrage sowohl für im Besitz der Verbraucher befindliche als auch für von Einrichtungen bereitgestellte Kühllösungen schafft.

Südamerika, angeführt von Brasilien und Argentinien, präsentiert einen sich entwickelnden, aber vielversprechenden Markt mit einem Wachstum von ca. 4,5–5,0 % CAGR, angetrieben durch wachsenden Angeltourismus, Strandcampingkultur und zunehmende Teilnahme der Mittelklasse an Outdoor-Freizeitaktivitäten. Die Region Naher Osten und Afrika, die derzeit einen kleineren Umsatzanteil darstellt, zeigt ein überdurchschnittliches Wachstumsmomentum in den GCC-Ländern, wo sowohl Investitionen in den Outdoor-Abenteuertourismus als auch der Konsum von Premium-Konsumgütern zunehmen.

Die Verbraucherbasis des Marktes für Campingkühlboxen gliedert sich in mehrere diskrete Segmente mit wesentlich unterschiedlichen Kaufkriterien, Preissensibilitäten und Präferenzen für Beschaffungskanäle.

Das Segment der Performance-Enthusiasten – bestehend aus ernsthaften Anglern, Jägern, Overlandern und Expeditions-Campern – repräsentiert die wertvollste Kundengruppe. Diese Käufer priorisieren technische Spezifikationen, insbesondere die Dauer der Eisrückhaltung, strukturelle Haltbarkeit und Tragfähigkeitszertifizierungen wie bärenresistente Bewertungen des Interagency Grizzly Bear Committee. Die Preissensibilität in diesem Segment ist gering; Käufer investieren routinemäßig 300–500 $ oder mehr in hochwertige rotationsgeformte Einheiten und zeigen eine starke Markentreue mit wiederkehrenden Kaufraten, die aufrechterhalten

Der globale Markt für Campingkühlboxen wird 2025 auf etwa 864,35 Millionen Euro geschätzt. Innerhalb dieses globalen Rahmens stellt Europa den zweitgrößten regionalen Markt dar, wobei Deutschland als einer der dominierenden Umsatzträger hervorgeht. Schätzungen zufolge könnte der deutsche Anteil am europäischen Markt für Campingkühlboxen bei 20-30% liegen, was einem Marktvolumen von etwa 50-75 Millionen Euro entspricht, basierend auf der Annahme eines europäischen Marktanteils von 25-30% des globalen Volumens. Der europäische Markt verzeichnet eine moderate durchschnittliche jährliche Wachstumsrate (CAGR) von 3,0–3,5 %, was auf eine bereits gut entwickelte Campinginfrastruktur und eine Präferenz für strukturierte Unterkünfte wie Hütten und Campingplätze zurückzuführen ist, die den Bedarf an extrem langen Kühlzeiten etwas reduzieren. Dennoch fördert die robuste deutsche Wirtschaft mit hoher Kaufkraft und einem starken Fokus auf hochwertige Freizeitaktivitäten ein beständiges Marktwachstum, insbesondere im Premiumsegment.

Obwohl der vorliegende Bericht keine spezifischen deutschen Hersteller von Kühlboxen hervorhebt, sind globale Schwergewichte wie Coleman, Igloo, Yeti und Pelican auf dem deutschen Markt stark präsent und prägen das Wettbewerbsumfeld. Diese Marken decken ein breites Spektrum ab, von preisgünstigen Einstiegsmodellen (Coleman, Igloo) bis hin zu Premium-Rotationsform-Kühlern (Yeti, Pelican), die auf anspruchsvollere Outdoor-Enthusiasten abzielen und von der hohen deutschen Wertschätzung für Qualität und Langlebigkeit profitieren.

Für Produkte, die mit Lebensmitteln in Berührung kommen, wie Kühlboxen, sind in Deutschland und der gesamten EU strenge Vorschriften relevant. Hierzu gehören die europäische REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien), die Chemikalien in Produkten reguliert, sowie die Allgemeine Produktsicherheitsverordnung (GPSR), die sicherstellt, dass Produkte auf dem Markt sicher sind. Darüber hinaus sind die Bestimmungen des Lebensmittel-, Bedarfsgegenstände- und Futtermittelgesetzbuches (LFGB) zu beachten, insbesondere für Materialien, die direkten Kontakt mit Lebensmitteln haben. Freiwillige Zertifizierungen wie das TÜV-Siegel sind in Deutschland hoch angesehen und können für Hersteller ein wichtiges Differenzierungsmerkmal für Qualität und Sicherheit darstellen, insbesondere im Premiumsegment, da sie das Vertrauen der Verbraucher stärken.

Der deutsche Verbraucher legt großen Wert auf Qualität, Langlebigkeit und Nachhaltigkeit, was sich gut mit dem Premiumisierungstrend im Kühlboxenmarkt deckt. Es besteht eine hohe Zahlungsbereitschaft für Produkte, die eine nachweisbare Leistung und umweltfreundliche Materialien bieten. Die Verteilung erfolgt über etablierte Kanäle: Der Online-Handel, insbesondere über Plattformen wie Amazon.de und die Direktvertriebskanäle der Marken, gewinnt stetig an Bedeutung. Fachgeschäfte für Outdoor-Ausrüstung (z.B. Globetrotter, Decathlon) spielen eine zentrale Rolle für Premium-Produkte und fachkundige Beratung. Daneben sind Baumärkte und große Supermärkte für preisgünstigere Modelle relevant. Das deutsche Campingverhalten ist stark familienorientiert und tendiert eher zu organisierten Campingplätzen und Wohnmobilreisen als zu Wildcamping, was den Bedarf an robusten, oft größeren Kühlboxen mit guter Isolierung unterstreicht. Die zunehmende Beteiligung an Outdoor-Aktivitäten, die auch in Deutschland mit jährlichen Zuwächsen von 3-7% verzeichnet wird, treibt die Nachfrage weiter an.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

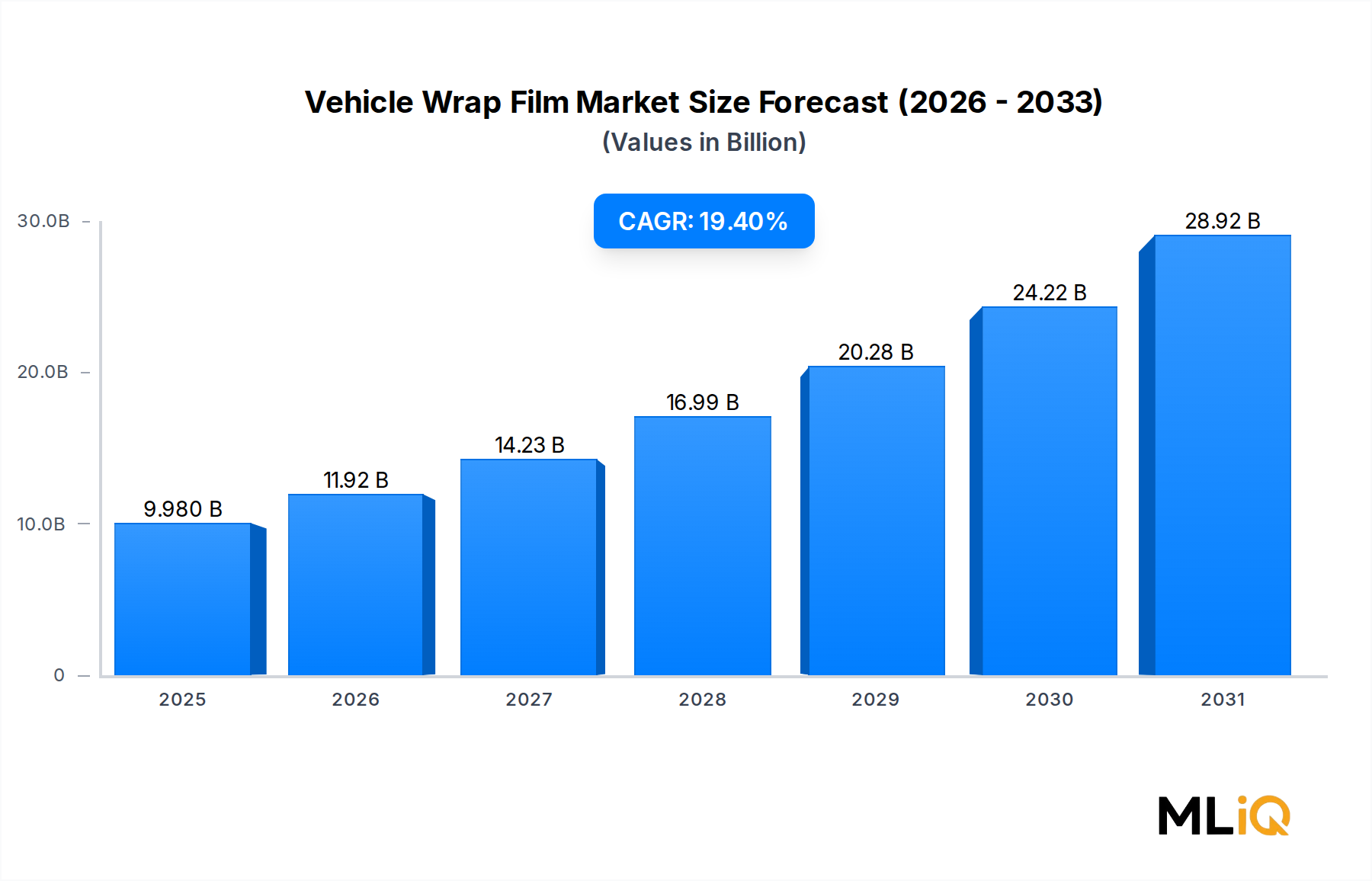

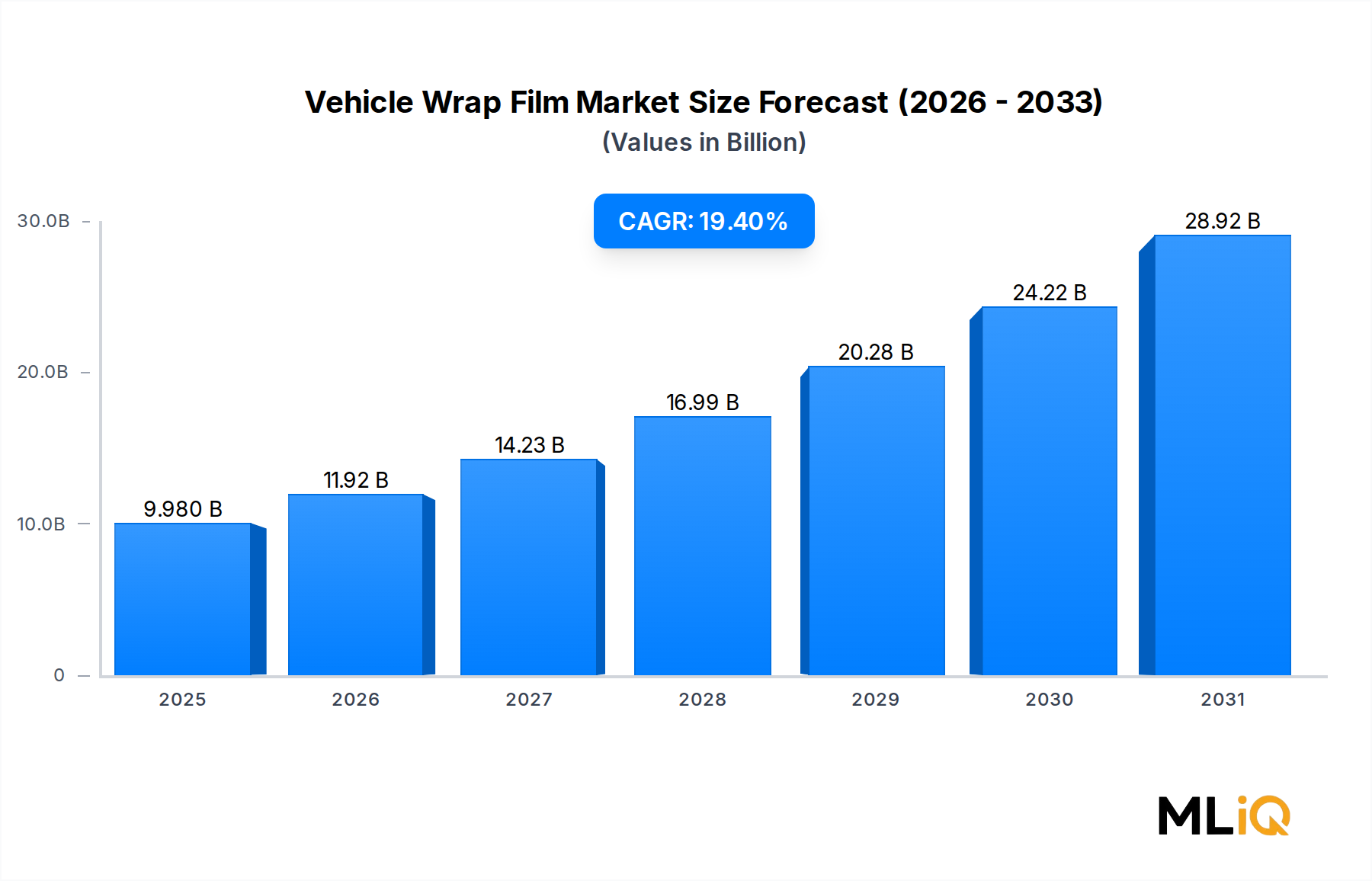

| Wachstumsrate | CAGR von 19.4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Camping-Kühlboxen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Engel Coolers, AO Coolers, ORCA, Igloo Coolers, Yeti Coolers, Grizzly Coolers, Coleman Coolers, K2 Coolers, Pelican Coolers, Polar Bear Coolers.

Die Marktsegmente umfassen Typ, Material, Kapazität.

Die Marktgröße wird für 2022 auf USD 9.98 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4650 und USD 7789.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Camping-Kühlboxen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Camping-Kühlboxen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.