1. Welche sind die wichtigsten Wachstumstreiber für den Markt für intelligente Beleuchtungskörper und Steuerung-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für intelligente Beleuchtungskörper und Steuerung-Marktes fördern.

+1 2315155523

Markt für intelligente Beleuchtungskörper und Steuerung

Markt für intelligente Beleuchtungskörper und Steuerung

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

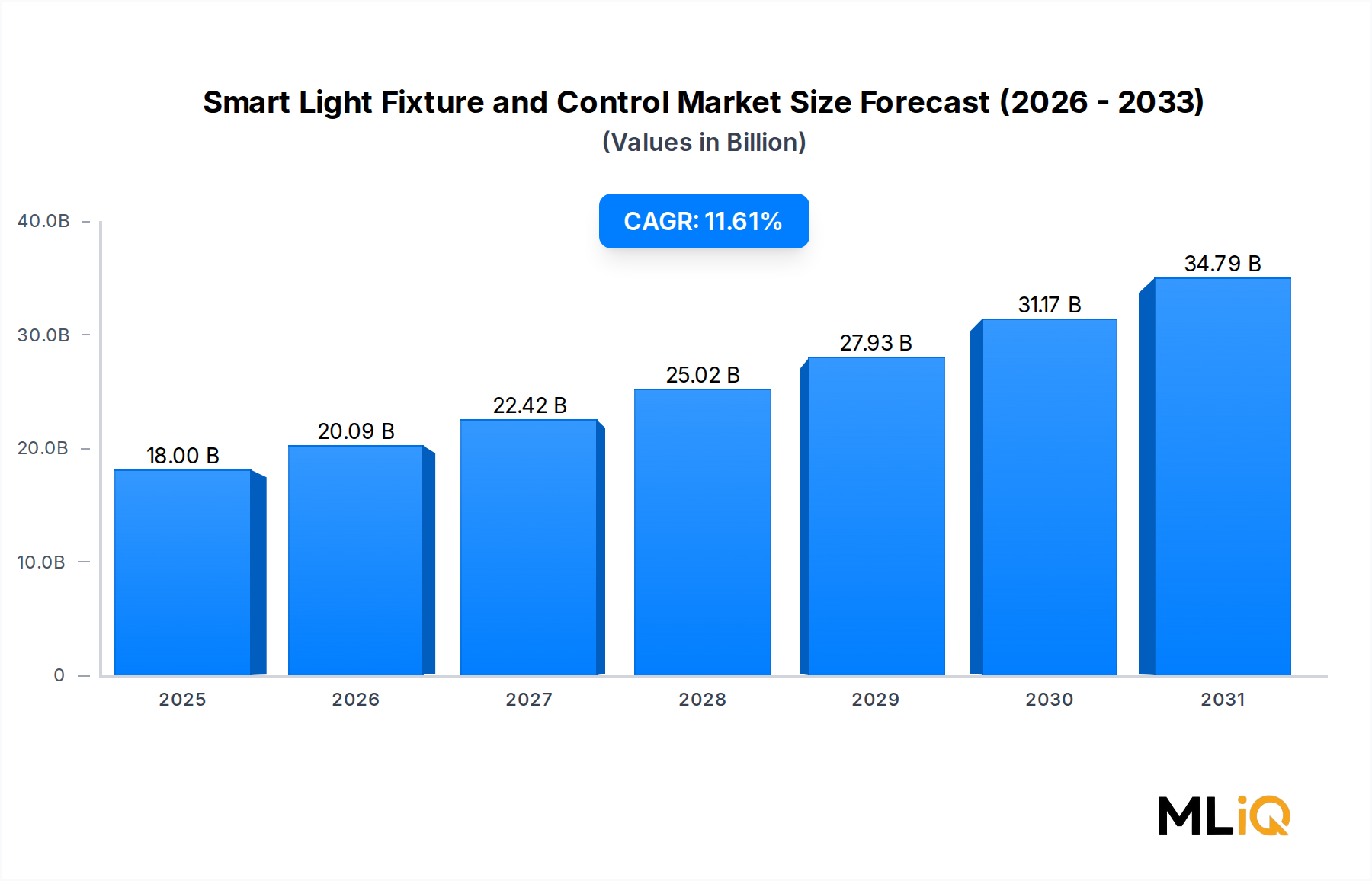

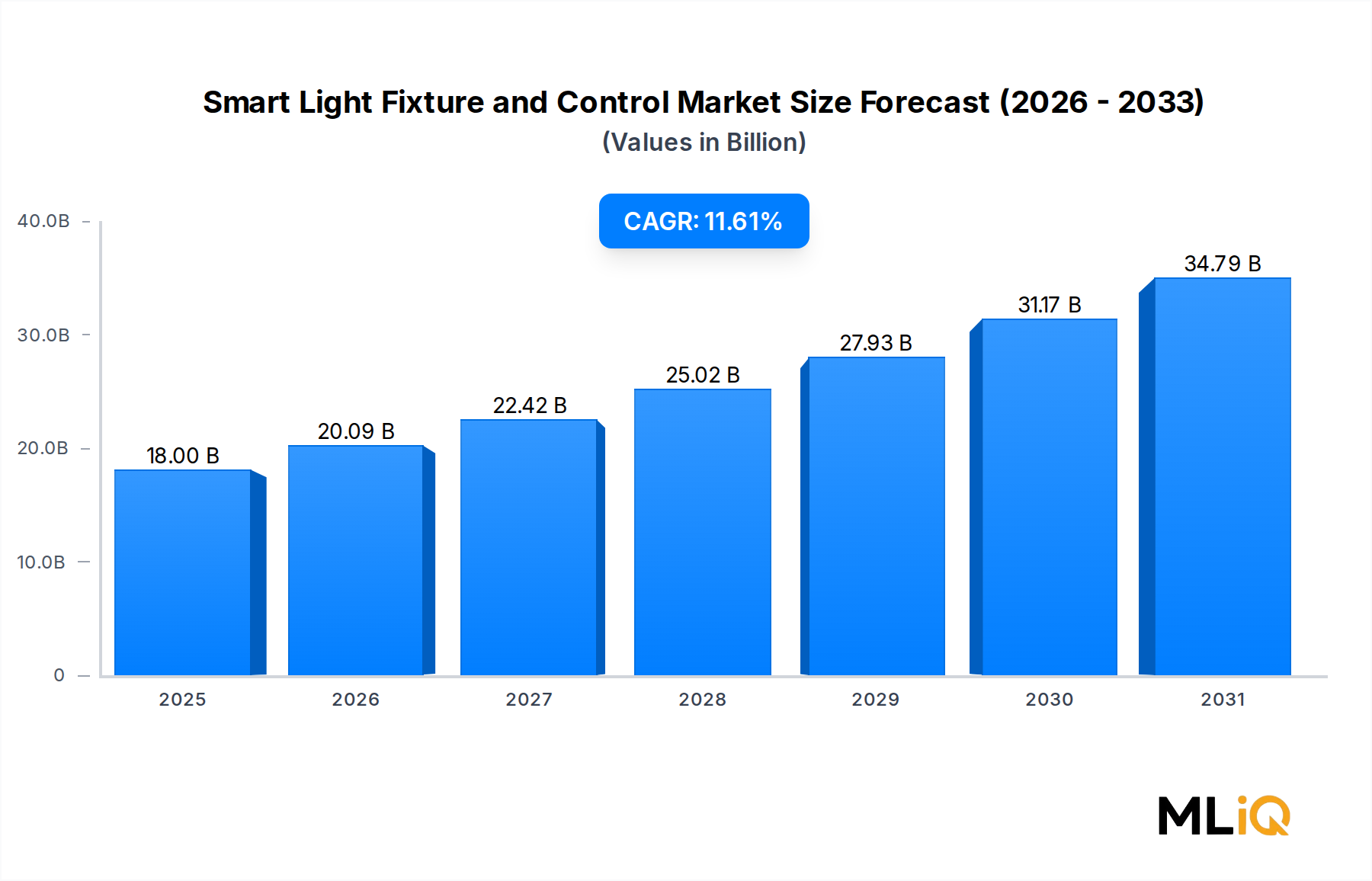

Der globale Markt für intelligente Leuchten und Steuerungen wird 2025 auf 18 Milliarden USD (ca. 16,8 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,61 % expandieren, was eine der robustesten Wachstumsentwicklungen im gesamten Segment der Halbleiter und Elektronik widerspiegelt. Diese Beschleunigung wird durch die Konvergenz von Energieeffizienzvorgaben, schneller Urbanisierung und der Verbreitung von Internet-der-Dinge (IoT)-Infrastrukturen in Wohn-, Gewerbe- und Industriebereichen untermauert.

Mehrere makroökonomische Rückenwinde prägen die Marktaussichten. Erstens sind die globalen Strompreise erheblich gestiegen, was Facility Manager und Hauseigentümer gleichermaßen dazu zwingt, intelligente Beleuchtungssysteme einzuführen, die den Energieverbrauch in Echtzeit optimieren. Zweitens führen Netto-Null-Kohlenstoff-Verpflichtungen von Regierungen in der Europäischen Union, den Vereinigten Staaten, China und Indien zu verbindlichen Vorschriften, die intelligente, vernetzte Leuchten gegenüber konventionellen Alternativen bevorzugen. Drittens beseitigt die zunehmende Verbreitung von 5G-Netzwerken und Low-Power-Wide-Area-Network (LPWAN)-Technologien Konnektivitätsbarrieren, die zuvor die Skalierbarkeit von Smart-Lighting-Implementierungen eingeschränkt hatten.

Auf der Nachfrageseite entfällt der kommerzielle Sektor – umfassend Büros, Einzelhandelsumgebungen, Gesundheitseinrichtungen und Bildungseinrichtungen – auf einen dominanten Umsatzanteil, angetrieben durch die doppelte Notwendigkeit von Benutzerkomfort und betrieblicher Kostenreduzierung. Gleichzeitig fließen im Rahmen von Smart-City-Initiativen in der Region Asien-Pazifik und im Nahen Osten erhebliche öffentliche Mittel in die Modernisierung der Außenbeleuchtung, was eine weitere Schicht struktureller Nachfrage hinzufügt.

Aus Produktsicht stellt Hardware – einschließlich intelligenter Leuchten, Sensoren, Treiber und Gateways – weiterhin das größte Umsatzpotenzial dar, obwohl Software und Dienstleistungen schneller wachsen, da Managed Lighting-as-a-Service (LaaS)-Modelle bei Unternehmenskunden, die vorhersehbare Betriebskostenstrukturen suchen, an Bedeutung gewinnen.

Bis 2033 wird der Markt voraussichtlich grundlegend durch Fortschritte in der Human-Centric Lighting (HCL), der Edge-AI-Integration in Leuchten und der Reifung digitaler Zwillingsplattformen, die es Facility-Betreibern ermöglichen, Beleuchtungsumgebungen vor der physischen Bereitstellung zu modellieren und zu simulieren, neu gestaltet. Die Überschneidung des Marktes für intelligente Leuchten und Steuerungen mit angrenzenden Ökosystemen – einschließlich des LED-Beleuchtungsmarktes, des Smart-Building-Marktes und des Beleuchtungssteuerungssystems-Marktes – wird zu sich verstärkenden Netzwerkeffekten führen, die die adressierbaren Möglichkeiten weiter ausbauen. Investoren und OEMs, die sich frühzeitig in softwaredefinierten Beleuchtungsarchitekturen und offenen Protokoll-Ökosystemen positionieren, werden voraussichtlich über den Prognosehorizont hinweg überdurchschnittliche Renditen erzielen.

Unter den Angebotssegmenten – Hardware, Software und Dienstleistungen – dominiert Hardware im Jahr 2025 den größten Umsatzanteil im Markt für intelligente Leuchten und Steuerungen und macht schätzungsweise 62–65 % des gesamten Marktwertes aus. Diese Dominanz rührt von der kapitalintensiven Natur der Leuchten-Austauschzyklen, dem hohen durchschnittlichen Verkaufspreis von intelligenten Leuchten im Vergleich zu konventionellen Alternativen und der grundlegenden Rolle her, die physische Geräte bei jeder vernetzten Beleuchtungsinstallation spielen.

Intelligente Hardware umfasst ein breites Ökosystem von Komponenten: LED-integrierte Smart-Leuchten, Dimmertreiber, Präsenz- und Tageslichtsensoren, drahtlose Kommunikationsmodule und in Leuchtengehäuse eingebettete Edge-Computing-Gateways. Die wachsende Komplexität dieser Baugruppen – angetrieben durch die Integration von Bluetooth Mesh, Zigbee, DALI-2 und Wi-Fi 6 Radios zusammen mit Onboard-Mikrocontrollern – hat die durchschnittlichen Verkaufspreise hoch gehalten, auch wenn die Stückkosten für einzelne Komponenten sinken.

Innerhalb des Hardware-Untersegments sind LED-basierte Smart-Leuchten die dominante Produktkategorie, eine Entwicklung, die eng mit dem breiteren LED-Beleuchtungsmarkt verbunden ist, der selbst in den letzten zehn Jahren dramatische Kostensenkungen erfahren hat. Die Umstellung von Leuchtstoff- und HID-Quellen auf Halbleiter-LED-Plattformen schuf das grundlegende Substrat, auf dem intelligente Steuerungen wirtschaftlich integriert werden konnten. Heute betten Leuchten-OEMs Sensorarrays und drahtlose Stacks direkt in den Leuchtenkörper ein, wodurch separate Add-on-Steuermodule überflüssig werden und die Installationsarbeitskosten gesenkt werden.

Nachrüstinstallationen stellen ein besonders wachstumsstarkes Untersegment innerhalb der Hardware dar, da der globale Bestand an vor 2015 errichteten Geschäftsgebäuden eine Multimilliarden-Dollar-Chance für intelligente Upgrade-Kits bietet. Diese Nachrüstlösungen – die intelligente Treiber, einschraubbare vernetzte Lampen und Plug-and-Play-Funk-Sensor-Overlays umfassen – ermöglichen es Gebäudeeigentümern, intelligente Beleuchtungsfunktionen ohne vollständigen Leuchtenaustausch zu realisieren, wodurch die Investitionsschwellen drastisch gesenkt werden.

Zu den Schlüsselakteuren im Hardware-Segment gehören die Zumtobel Group, die den Markt für hochwertige Architektur- und Arbeitsplatzbeleuchtung mit sensoreingebetteten intelligenten Leuchten bedient; Legrand S.A., das intelligente Beleuchtungshardware in sein breiteres Ökosystem der elektrischen Infrastruktur integriert; und Signify, das seine Philips Hue und Interact Plattformen nutzt, um vertikal integrierte Lösungen von der Leuchte bis zur Cloud anzubieten. RAB Lighting hat sich eine starke Position im Bereich der Nachrüstung von Außen- und Industriebeleuchtung erarbeitet, während Acuity Brands, Inc. über seine Atrius IoT-Plattform und ein breites Portfolio an kommerziellen und industriellen Leuchten konkurriert.

Der Anteil des Hardware-Segments, obwohl immer noch dominant, schrumpft allmählich, da Software und Dienstleistungen schneller wachsen. Managed LaaS-Verträge, die Hardware, Software, Installation und laufende Optimierung in Abonnementstrukturen bündeln, beginnen die Umsatzrealisierungsmuster zu verschieben. Für den kurz- bis mittelfristigen Prognosezeitraum bis 2029 wird Hardware jedoch der primäre Umsatztreiber bleiben, insbesondere da die Modernisierungen der intelligenten Außenbeleuchtung in Smart Cities in Asien-Pazifik und im Nahen Osten zu groß angelegten Beschaffungsverträgen für Leuchten führen.

Auch Neuinstallationsprojekte in neuen kommerziellen Entwicklungen und Smart-Campus-Initiativen stützen die Hardware-Nachfrage, da Architekten und TGA-Ingenieure zunehmend vernetzte Beleuchtungssysteme bereits in der Planungsphase spezifizieren, anstatt sie nach dem Bau nachzurüsten. Dieser Trend ist strukturell positiv für die Hardware-Umsatzkonzentration im Markt für intelligente Leuchten und Steuerungen über das Prognosefenster 2025–2033.

Der Markt für intelligente Leuchten und Steuerungen wird von einer Reihe quantifizierbarer Treiber angetrieben, die zusammen seine 11,61 % CAGR bis 2033 rechtfertigen.

Die Reduzierung der Energiekosten ist der primäre kommerzielle Treiber. Intelligente Beleuchtungssysteme, ausgestattet mit Präsenzsensoren und Tageslichtnutzungsalgorithmen, haben nachweislich den Energieverbrauch für Beleuchtung um 40–70 % im Vergleich zu konventionellen Systemen mit fester Leistung reduziert. Da die Beleuchtung global etwa 15–20 % des gesamten Stromverbrauchs von Geschäftsgebäuden ausmacht, haben sich die finanziellen Amortisationszeiten für Investitionen in intelligente Beleuchtung in vielen Nachrüstszenarien auf 2–4 Jahre verkürzt, was den Business Case auch ohne regulatorische Vorgaben überzeugend macht.

Staatliche Energievorschriften und Gebäudestandards stellen eine strukturelle Beschleunigungskraft dar. Die Neufassung der EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD), die Aktualisierungen der Geräte-Standards des U.S. Department of Energy und Chinas Green Building Evaluation Standard GB/T 50378 enthalten alle Bestimmungen, die Beleuchtungssteuerungsfähigkeiten in neuen und wesentlich sanierten Geschäftsgebäuden effektiv erforderlich machen. Diese Vorschriften schaffen einen nicht-diskretionären Ersatzzyklus, der während des gesamten Prognosezeitraums eine konstante Nachfrage generieren wird.

Die Verbreitung von Smart-Building-Infrastrukturen ist ein starker Co-Treiber. Da der Markt für Gebäudeautomationssysteme global skaliert, werden Beleuchtungssteuerungssysteme zunehmend in einheitliche Gebäudemanagementplattformen integriert, wodurch der strategische Wert vernetzter Leuchten über einfache Energieeinsparungen hinaus auf Präsenzanalyse, Asset-Tracking und Indoor-Positionierungsdienste steigt.

Auf der Hemmnisseite stellen Cybersicherheitslücken in vernetzten Beleuchtungssystemen eine wesentliche Barriere für die Unternehmensadoption dar. Hochkarätige Vorfälle mit kompromittierten Gebäude-IoT-Geräten haben IT-Abteilungen von Unternehmen vorsichtig gemacht, neue vernetzte Endpunkte einzuführen. Dies hat die Beschaffungszyklen verlängert und zusätzliche Compliance-Kosten für Anbieter verursacht, die versuchen, Rahmenwerken wie NIST SP 800-213 und dem EU Cyber Resilience Act gerecht zu werden.

Auch die Fragmentierung der Interoperabilität schränkt die Marktexpansion ein. Das Nebeneinander mehrerer drahtloser Protokolle – Zigbee, Z-Wave, Bluetooth Mesh, Thread und proprietäre Stacks – schafft Integrationskomplexität für Planer und Installateure, insbesondere in Multi-Vendor-Gebäudeumgebungen. Branchenverbände wie die Connectivity Standards Alliance (CSA) arbeiten daran, dies durch das Matter-Protokoll zu adressieren, aber eine weit verbreitete Akzeptanz befindet sich im Jahr 2025 noch in einem frühen Stadium.

Hohe anfängliche Hardwarekosten schrecken weiterhin von der Einführung in preissensiblen Segmenten ab, insbesondere in kleinen und mittleren Gewerbebetrieben und Wohnungsmärkten in Schwellenländern, wo Smart-Lighting-Aufschläge gegenüber konventionellen Alternativen das 3- bis 5-fache der Stückkosten erreichen können.

Die Wettbewerbslandschaft des Marktes für intelligente Leuchten und Steuerungen ist in der oberen Liga moderat konsolidiert, mit einer Mischung aus diversifizierten Konglomeraten, spezialisierten Leuchten-OEMs und technologieorientierten Newcomern, die in den Bereichen Hardware, Software und Dienstleistungen konkurrieren.

Zumtobel Group: Als österreichischer Spezialist für Architektur- und Arbeitsplatzleuchten differenziert sich die Zumtobel Group durch ihre Produktfamilien TECTON und SLOTLIGHT sowie ihr Limelight IoT-Beleuchtungsmanagementsystem und bedient hochwertige Büro-, Einzelhandels- und Gesundheitsumgebungen in ganz Europa. In Deutschland ist die Zumtobel Group ein wichtiger Anbieter im Premium-Segment für Architektur- und Arbeitsplatzbeleuchtung, insbesondere in Büro-, Einzelhandels- und Gesundheitsumgebungen.

Legrand S.A.: Legrand S.A. agiert an der Schnittstelle von elektrischer Infrastruktur und Smart-Building-Systemen und integriert intelligente Beleuchtungssteuerungen in sein breiteres Eliot-Programm für vernetzte Gebäude. Es zielt auf Wohn-, Gewerbe- und Rechenzentrumssegmente mit einer starken europäischen Basis und wachsender Präsenz in Nordamerika und Asien. Legrand S.A. ist mit einer starken europäischen Basis auch in Deutschland präsent und integriert intelligente Beleuchtungssteuerungen in sein breiteres Smart-Building-Angebot.

Signify: Als globaler Marktführer für vernetzte Beleuchtung betreibt Signify die Philips Hue Verbraucherplattform und das Interact professionelle IoT-Beleuchtungsökosystem, das Einzelhandel, Büros, Industrie und Smart-City-Anwendungen in über 70 Ländern bedient. Die Größe des Unternehmens in der LED-Komponentenfertigung und seine offene API-Softwarearchitektur verschaffen ihm eine verteidigungsfähige Wettbewerbsposition in mehreren Vertikalen. Als globaler Marktführer im Bereich vernetzter Beleuchtung ist Signify (mit Marken wie Philips Hue und Interact) auch in Deutschland stark vertreten und bedient sowohl den Privatkunden- als auch den Profibereich.

Acuity Brands, Inc: Als dominierende Kraft in der nordamerikanischen kommerziellen und industriellen Beleuchtung nutzt Acuity Brands, Inc. seine Atrius-Plattform, um datengesteuerte Beleuchtungsanalysen neben einem breiten Portfolio an intelligenten Leuchten unter den Marken Lithonia Lighting und Holophane anzubieten. Die starken Beziehungen des Unternehmens im Spezifikationskanal zu Architekten und Elektroinstallateuren bieten einen dauerhaften Vertriebsgraben.

Honeywell International Inc.: Honeywell International Inc. konkurriert über seine Gebäudetechniksparte und bietet integrierte Beleuchtungs- und HVAC-Steuerungslösungen unter einheitlichen Gebäudemanagementplattformen an, mit besonderer Stärke bei großen kommerziellen, Hotel- und Gesundheitskunden.

Lutron Electronics: Bekannt für seine Premium-Dimmtechnologie und die drahtlose Radio RA 3-Plattform, nimmt Lutron Electronics eine führende Position im High-End-Wohn- und Boutique-Gewerbesegment ein, mit einem Ruf für Zuverlässigkeit und ästhetische Integration, der erhebliche Preisprämien erzielt.

Leviton Manufacturing Company, Inc.: Leviton Manufacturing Company, Inc. zielt mit seiner Decora Smart-Plattform auf das Segment der intelligenten Beleuchtungssteuerung für Wohn- und leichte Gewerbeimmobilien ab und konkurriert mit einfacher Installation und breiter Kompatibilität mit Amazon Alexa, Google Home und Apple HomeKit-Ökosystemen.

RAB Lighting: RAB Lighting konzentriert sich auf preiswerte LED- und intelligente Außenbeleuchtung für kommerzielle und industrielle Anwendungen und konkurriert mit Preis-Leistungs-Verhältnissen auf dem nordamerikanischen Markt mit einer wachsenden Produktlinie von vernetzten Flächen- und Standortleuchten.

Synapse Wireless: Synapse Wireless bietet drahtlose Mesh-Netzwerktechnologie, die speziell auf intelligente Außen- und Straßenbeleuchtungsinstallationen abzielt, mit einem plattformunabhängigen Ansatz, der die Integration mit mehreren Leuchtenmarken ermöglicht.

Ideal Industries: Ideal Industries ist im Bereich intelligenter Beleuchtungssteuerungszubehör und Verkabelungsgeräte tätig und beliefert Installateure und Auftragnehmer mit Komponenten, die die Montage intelligenter Beleuchtungssysteme in Wohn- und Gewerbeprojekten ermöglichen.

Adesto Technologies: Adesto Technologies steuert Halbleiter- und eingebettete Flash-Speicherlösungen bei, die die Mikrocontroller- und Gateway-Komponenten in intelligenten Leuchten untermauern und den IoT-Konnektivitätsmarkt aus einer Siliziumschichtperspektive adressieren.

Januar 2025: Signify kündigte die Erweiterung seiner Interact Pro-Plattform an, um das Matter-over-Thread-Protokoll zu unterstützen, was die Interoperabilität mit Smart Home- und Gebäudeökosystemen von Drittanbietern ermöglicht und die Unternehmensadoption in Europa und Nordamerika beschleunigt.

Februar 2025: Acuity Brands, Inc. brachte sein drahtloses Beleuchtungssteuerungssystem der nächsten Generation nLight AIR 2.0 auf den Markt, das eine verbesserte Bluetooth-Mesh-Reichweite und integrierte Belegungsanalysen bietet und auf große Open-Plan-Büro- und Lageranwendungen abzielt.

März 2025: Das U.S. Department of Energy veröffentlichte aktualisierte Mindesteffizienzstandards für kommerzielle Leuchten, die ab 2027 in neuen Installationen über 10.000 Lumen effektiv smart-fähige Treiber vorschreiben, wodurch ein struktureller Upgrade-Zyklus entsteht.

April 2025: Legrand S.A. schloss die Übernahme eines europäischen Smart-Building-Software-Startups ab, wodurch die Datenanalysefähigkeiten seiner Eliot-Plattform gestärkt und seine Präsenz im Bereich der Facility-Management-Software erweitert wurde.

Mai 2025: Die Europäische Kommission bestätigte die Aufnahme von Anforderungen an intelligente Beleuchtungssteuerungen in die überarbeiteten Umsetzungsleitlinien der Richtlinie über die Gesamtenergieeffizienz von Gebäuden und legte eine Frist für die Einhaltung der Gebäudevorschriften der Mitgliedstaaten bis 2028 fest.

Juni 2025: Lutron Electronics stellte eine neue Architektur-Dimm-Engine vor, die mit einstellbaren weißen LED-Treibern kompatibel ist und auf das Human-Centric Lighting-Segment in Premium-Gesundheits- und Bildungseinrichtungen abzielt.

August 2025: Honeywell International Inc. kündigte eine strategische Partnerschaft mit einem großen US-Telekommunikationsanbieter an, um cloud-verwaltete Smart-Lighting-Dienste für Smart-City-Straßenbeleuchtungsprogramme in drei Metropolregionen bereitzustellen.

Oktober 2025: Synapse Wireless erhielt einen kommunalen Auftrag für die Bereitstellung von 50.000 vernetzten Straßenbeleuchtungsknoten in einer Smart-City-Entwicklung des Golf-Kooperationsrates (GCC), was eine der größten einzelnen Smart-Outdoor-Lighting-Vergaben des Jahres darstellt.

Der Markt für intelligente Leuchten und Steuerungen weist unterschiedliche regionale Wachstumsprofile auf, die durch unterschiedliche regulatorische Umgebungen, Infrastrukturinvestitionszyklen und das Niveau der Smart-Building-Adoption geprägt sind.

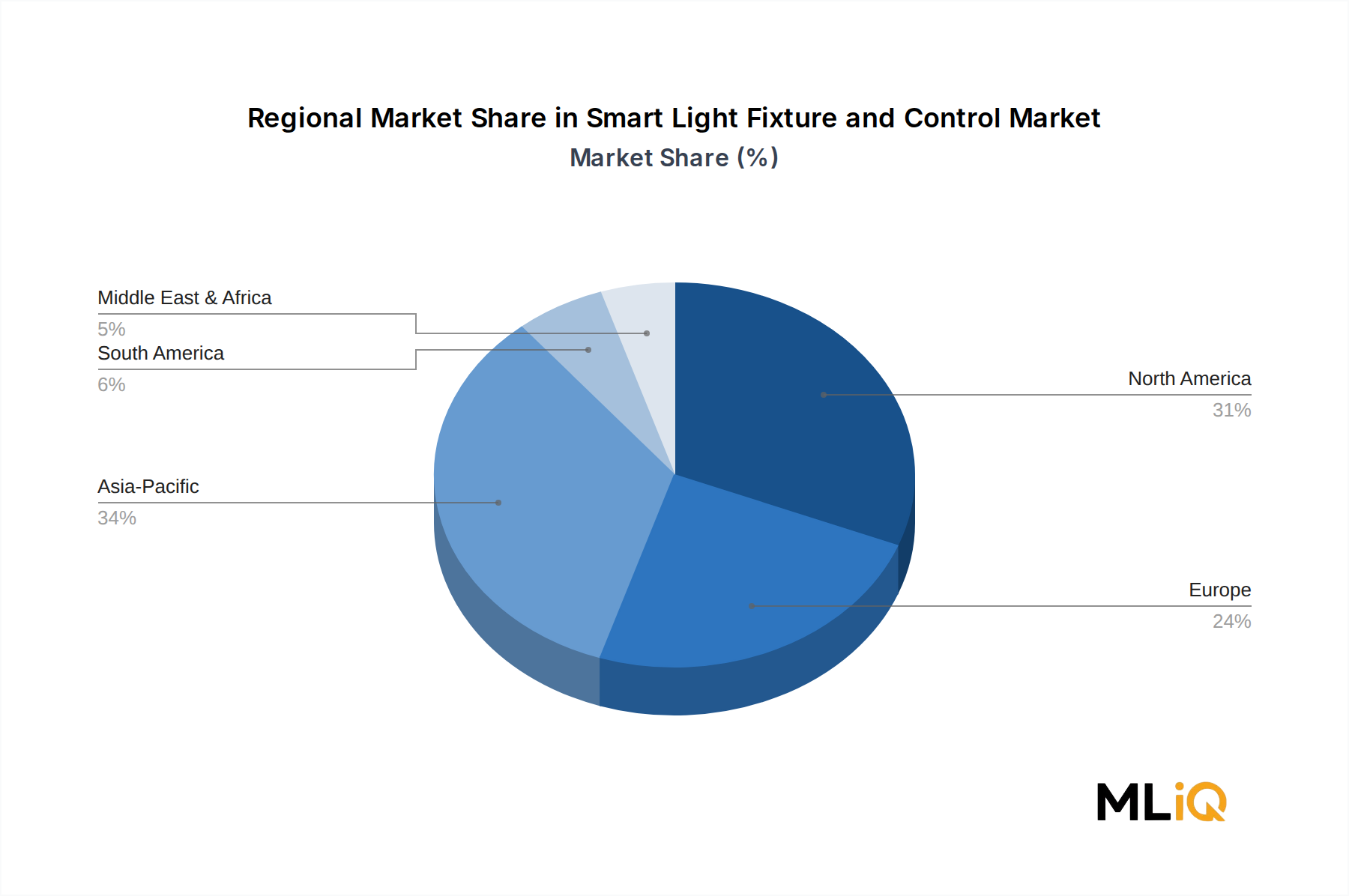

Nordamerika ist der reifste regionale Markt und macht im Jahr 2025 schätzungsweise 34–36 % des globalen Umsatzes aus. Die Vereinigten Staaten treiben den Großteil der regionalen Nachfrage an, unterstützt durch Versorgungsrabattprogramme, die Better Buildings Initiative des DOE und umfangreiche Renovierungsaktivitäten im kommerziellen Immobiliensektor. Kanada und Mexiko tragen durch Smart-City-Pilotprogramme und Einzelhandelssektor-Upgrades zu bedeutsamen Volumina bei. Die regionale CAGR wird bis 2033 auf etwa 9,8 % prognostiziert, was einen Markt widerspiegelt, der von der frühen Adoption zu Mainstream-Ersatzzyklen übergeht.

Europa stellt den zweitgrößten regionalen Markt dar und hält etwa 28–30 % des globalen Anteils. Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder sind die wichtigsten Umsatzträger, angetrieben durch strenge EU-Energierichtlinien und unternehmensinterne ESG-Beschaffungspolitiken. Die Benelux-Region hat sich als Testfeld für Human-Centric Lighting in Büroumgebungen etabliert. Die europäische regionale CAGR wird auf 10,4 % geschätzt, beschleunigt durch den EPBD-Neufassungs-Compliance-Zeitplan und die Betonung der Gebäudedekarbonisierung im EU Green Deal.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von 13,8 % bis 2033. China dominiert das absolute Volumen, unterstützt durch nationale Smart-City-Programme im Rahmen des 14. und 15. Fünfjahresplans und staatliche Subventionen für die Einführung von LED- und Smart-Beleuchtung. Indien erlebt ein schnelles Wachstum, angetrieben durch die Programme UJALA und Smart Cities Mission. Japan und Südkorea tragen hochwertige kommerzielle und industrielle Implementierungen bei. Der ASEAN-Block entwickelt sich zu einer bedeutenden Chance, da die städtische Bautätigkeit in Vietnam, Indonesien und Thailand beschleunigt wird.

Der Nahe Osten und Afrika ist ein zunehmend bedeutender Markt, wobei die GCC-Staaten – insbesondere Saudi-Arabien und die VAE – im Rahmen der Vision 2030 und verwandter nationaler Transformationsagenden stark in intelligente Außenbeleuchtung investieren. Die regionale CAGR wird auf 12,1 % geschätzt, unterstützt durch groß angelegte Greenfield-Smart-City-Entwicklungen wie NEOM und Masdar City. Südafrika und Nordafrika stellen Märkte im Frühstadium mit wachsender Dynamik dar.

Südamerika ist der kleinste regionale Markt, expandiert aber mit einer CAGR von etwa 9,2 %, angeführt vom brasilianischen Gewerbeimmobiliensektor und kommunalen Beleuchtungs-Upgrade-Programmen in großen städtischen Zentren wie São Paulo und Bogotá.

Das regulatorische Umfeld für den Markt für intelligente Leuchten und Steuerungen hat sich zwischen 2023 und 2025 in allen wichtigen geografischen Regionen wesentlich verschärft und einen Compliance-gesteuerten Nachfrageboden geschaffen, der das Marktwachstum während des gesamten Prognosezeitraums strukturell unterstützt.

In den Vereinigten Staaten hat die Durchsetzung der aktualisierten Effizienzstandards für Lampen, Leuchten und Steuerungen durch das Energieministerium im Rahmen des Energy Policy and Conservation Act (EPCA) nicht dimmbare Leuchtstoffleuchten aus neuen kommerziellen Installationen effektiv eliminiert. Die laufende Regelsetzung des DOE zu Smart-Ready-Treiberanforderungen – die voraussichtlich bis 2027 in Kraft treten wird – wird die drahtlose Steuerungsfähigkeit in kommerziellen Leuchten mit hoher Lumenleistung vorschreiben und eine geschätzte, adressierbare Upgrade-Möglichkeit von 2,1 Milliarden USD allein auf dem US-Markt schaffen.

Der Regulierungsrahmen der Europäischen Union ist wohl der umfassendste weltweit. Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden

Deutschland ist ein zentraler und treibender Markt innerhalb Europas für intelligente Leuchten und Steuerungen. Der europäische Markt, der den zweitgrößten regionalen Anteil von geschätzten 28–30 % des globalen Umsatzes im Jahr 2025 ausmacht, wird maßgeblich von Deutschland mitgestaltet. Bei einem globalen Marktvolumen von rund 18 Milliarden USD (ca. 16,8 Milliarden €) im Jahr 2025, liegt das europäische Marktvolumen zwischen ca. 5,0 und 5,4 Milliarden USD (ca. 4,7 bis 5,0 Milliarden €). Als einer der "principal revenue contributors" dürfte Deutschland einen signifikanten Anteil, Branchenbeobachter schätzen diesen auf über 1,1 Milliarden € im Jahr 2025, beisteuern. Die prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) für Europa liegt bei robusten 10,4 % bis 2033, eine Entwicklung, die auch für Deutschland aufgrund seiner wirtschaftlichen Stärke und seines Fokus auf Nachhaltigkeit und Technologieadaption repräsentativ ist.

Der deutsche Markt profitiert stark von der hohen Sensibilität für Energieeffizienz und den strengen EU-weiten sowie nationalen Umweltauflagen. Unternehmen wie die österreichische Zumtobel Group, die im Premium-Segment für Architektur- und Arbeitsplatzbeleuchtung stark vertreten ist, sowie der französische Elektrogigant Legrand S.A., der seine Smart-Lighting-Lösungen in seine umfassenderen Gebäudeautomationssysteme integriert, sind wichtige Akteure. Signify, als globaler Marktführer, ist mit seinen bekannten Marken Philips Hue für Endverbraucher und Interact für professionelle Anwendungen ebenfalls fest im deutschen Markt etabliert. Diese Unternehmen adressieren die hohe Nachfrage nach qualitativ hochwertigen und nachhaltigen Beleuchtungslösungen, insbesondere im Gewerbe- und Industriebereich.

In Deutschland wird die Entwicklung und der Einsatz intelligenter Beleuchtungssysteme maßgeblich durch relevante Regulierungs- und Standardisierungsrahmen beeinflusst. Neben den EU-weiten Vorgaben wie der überarbeiteten Energieeffizienzrichtlinie für Gebäude (EPBD) und dem EU Green Deal, spielen nationale Standards und Prüfsiegel eine wichtige Rolle. Das Deutsche Institut für Normung (DIN) legt zahlreiche Normen fest, die auch für Beleuchtungsprodukte relevant sind. Die Konformität mit der EU-Chemikalienverordnung REACH und der General Product Safety Regulation (GPSR) ist ebenfalls unerlässlich. Darüber hinaus ist das TÜV-Siegel ein bedeutendes Qualitäts- und Sicherheitsmerkmal, das von deutschen Verbrauchern und Unternehmen hoch geschätzt wird und die Marktakzeptanz fördert.

Die Vertriebskanäle in Deutschland sind vielfältig. Im kommerziellen und industriellen Sektor dominieren direkte Vertriebsmodelle, spezialisierte Elektro-Großhändler, Systemintegratoren sowie die Zusammenarbeit mit Architekten und TGA-Planern, die intelligente Beleuchtungssysteme bereits in der Entwurfsphase spezifizieren. Für den Endverbrauchermarkt sind Baumärkte, Fachhändler für Elektronik und zunehmend Online-Plattformen die wichtigsten Anlaufstellen. Das Konsumentenverhalten in Deutschland ist geprägt von einem hohen Qualitätsbewusstsein, einer Bereitschaft, in langlebige und energieeffiziente Lösungen zu investieren, sowie einem wachsenden Interesse an Smart-Home-Technologien, sofern diese zuverlässig und benutzerfreundlich sind. Deutsche Kunden legen Wert auf Produkte, die Funktionalität und Design verbinden und den hohen deutschen Ingenieursanspruch widerspiegeln.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 11.61% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für intelligente Beleuchtungskörper und Steuerung-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Zumtobel Group, RAB Lighting, Legrand S.A., Honeywell International Inc., Leviton Manufacturing Company, Inc., Ideal Industries, Acuity Brands, Inc, Synapse Wireless, Signify, Adesto Technologies, Lutron Electronics.

Die Marktsegmente umfassen Angebot, Installationstyp, Endanwendung, Kommunikationstechnologie.

Die Marktgröße wird für 2022 auf USD 18 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für intelligente Beleuchtungskörper und Steuerung“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für intelligente Beleuchtungskörper und Steuerung informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.