1. Welche sind die wichtigsten Wachstumstreiber für den Markt für mehrachsige Sensoren-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für mehrachsige Sensoren-Marktes fördern.

+1 2315155523

Markt für mehrachsige Sensoren

Markt für mehrachsige Sensoren

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

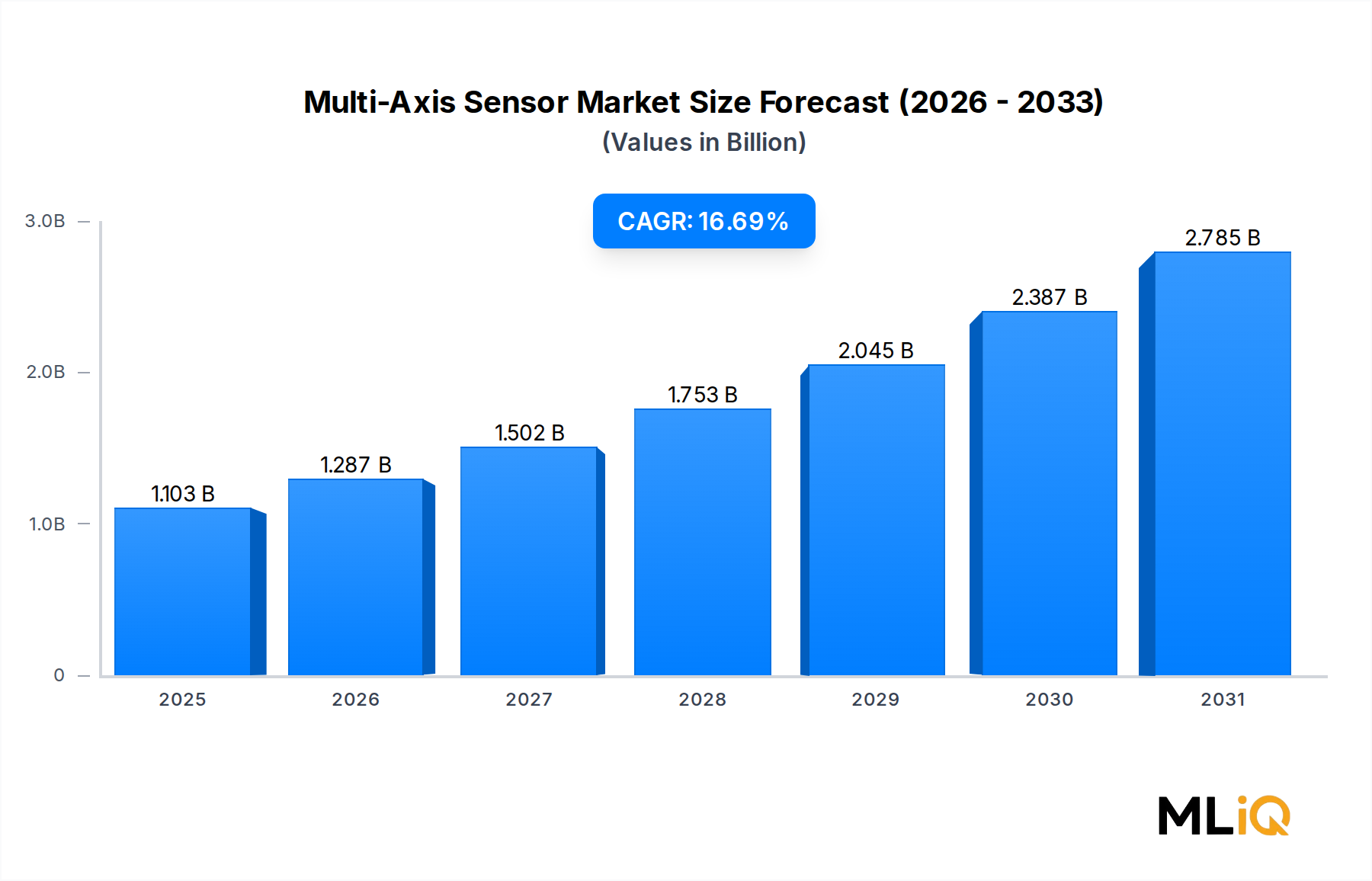

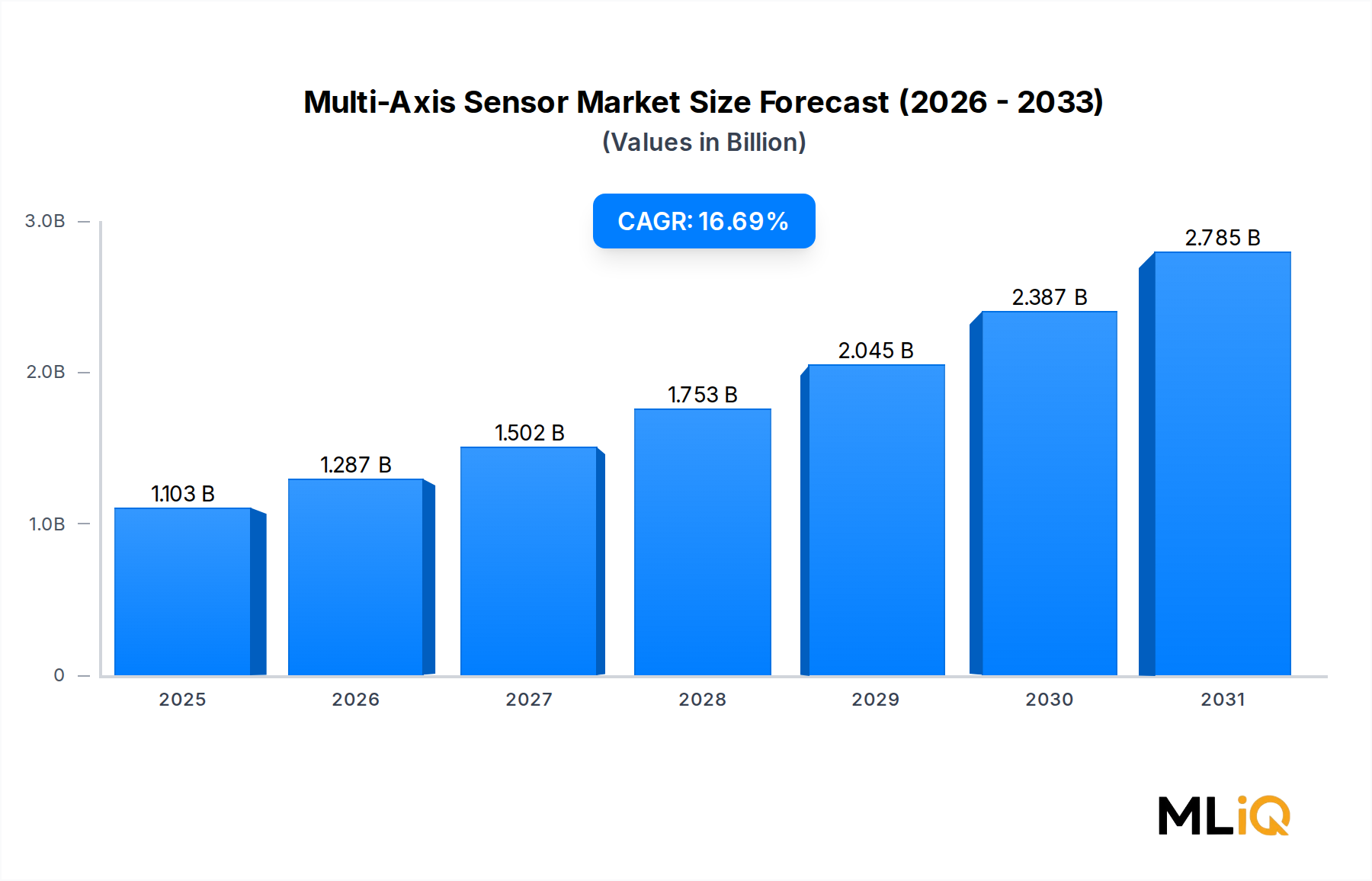

Der globale Markt für Mehrachsensensoren wird im Basisbewertungszeitraum auf 1.102,67 Millionen USD (ca. 1,02 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % expandieren. Dies wird durch die beschleunigte Konvergenz von Sensorik-, Computer- und Konnektivitätstechnologien in den Industrie-, Automobil- und Verbrauchersektoren vorangetrieben. Diese Entwicklung versetzt den Markt auf einen Pfad starken Wachstums, wobei die kumulierten Investitionen und Einsatzaktivitäten bis zum Ende des Prognosezeitraums ihren absoluten Wert voraussichtlich mehr als vervierfachen werden.

Auf Makroebene verändert die Verbreitung autonomer Systeme – von selbstfahrenden Fahrzeugen und unbemannten Luftfahrzeugen bis hin zu kollaborativen Industrierobotern – das Nachfrageprofil für Mehrachsen-Sensorlösungen grundlegend. Diese Plattformen erfordern eine präzise Echtzeitmessung von Kraft, Drehmoment, Beschleunigung, Winkelgeschwindigkeit und Magnetfeldorientierung entlang mehrerer Raumachsen gleichzeitig – eine Fähigkeit, die Einachsenarchitekturen mit der erforderlichen Auflösung oder Latenz nicht liefern können. Die Integration von MEMS-basierten Mehrachsensensoren in Edge-AI-Knoten verstärkt diese Nachfrage zusätzlich, da die Inferenzen auf dem Gerät hochwertige Bewegungs- und Orientierungsdatenströme erfordern.

Darüber hinaus reduziert die kontinuierliche Miniaturisierung von Sensorpaketen, angetrieben durch Fortschritte in der Wafer-Level-Chip-Scale-Verpackung und Through-Silicon-Via (TSV)-Verbindungen, die Stücklistenkosten (BOM-Kosten) und ermöglicht den Einsatz in bauformbeschränkten Anwendungen wie Hearables, Smart Patches und Sub-Gramm-Drohnen. Die Kosten-pro-Achse-Metrik ist in den letzten fünf Jahren erheblich gesunken, was bisher preissensitive Konsumgüter- und medizinische Wearable-Segmente für die Einführung von Mehrachsensensoren geöffnet hat.

Aus Sicht der Nachfragetreiber ist die Umstellung des Automobilsektors auf ADAS-Autonomie Level 2+ und Level 4 besonders bedeutsam. Regulatorische Vorschriften in der Europäischen Union und Nordamerika, die elektronische Stabilitätskontrolle, Spurhalteassistenten und automatische Notbremssysteme vorschreiben, erfordern robuste mehrachsige Inertialsensorik. Ähnlich werden in Industrie 4.0-Implementierungen mehrachsige Kraft-Momenten-Sensoren in robotische Endeffektoren und CNC-Werkzeugmaschinenspindeln eingebettet, um eine Echtzeit-Prozesssteuerung und vorausschauende Wartung zu ermöglichen.

Geopolitisch katalysieren Reshoring-Initiativen in Nordamerika und Europa inländische Investitionen in die Halbleiterfertigung, die indirekt der Lieferkette von Mehrachsensensoren zugutekommen, indem sie Lieferzeiten und Abhängigkeiten von einem einzigen Lieferanten reduzieren. Unterdessen bleibt Asien-Pazifik der dominierende Volumenmarkt, wobei China, Japan und Südkorea zusammen den Großteil der globalen MEMS-Sensor-Fertigungskapazität ausmachen.

Mit Blick auf 2033 wird erwartet, dass der Markt in jeder wichtigen Region ein starkes zweistelliges Wachstum erzielen wird, wobei die schnellste Expansion in Asien-Pazifik sowie den Korridoren des Nahen Ostens und Afrikas erwartet wird, wo Smart-City-Infrastruktur- und Verteidigungsmodernisierungsprogramme die Sensoradoption beschleunigen. Nordamerika und Europa werden weiterhin führende Umsatzpositionen einnehmen, angetrieben durch hochwertige Implementierungen in Luft- und Raumfahrt, Verteidigung und Industrieautomation.

Unter allen Produkttypen im Bereich der Mehrachsen-Sensorik stellen MEMS-Beschleunigungssensoren das umsatzstärkste Segment dar und nehmen im Basisjahr einen dominanten Anteil am Gesamtmarkt von 1.102,67 Millionen USD ein. Diese Dominanz resultiert aus einer Kombination aus ausgereifter Fertigungswirtschaftlichkeit, breiter Anwendungsvielfalt und tief verankerten Design-Wins in den Bereichen Unterhaltungselektronik, Automobil und Industrie.

MEMS-Beschleunigungssensoren messen Beschleunigungskräfte entlang mehrerer Achsen – typischerweise zwei oder drei –, indem sie die Verschiebung einer Prüfmasse erfassen, die an mikrogefertigten Federn innerhalb eines Siliziumsubstrats aufgehängt ist. Ihre Fähigkeit, sowohl dynamische Beschleunigung (Vibration, Schock) als auch statische Beschleunigung (gravitative Orientierung) in einem einzigen Gehäuse zu messen, macht sie einzigartig geeignet für Anwendungen wie Neigungserkennung, Gestenerkennung, Fahrzeugkollisionserkennung und Strukturüberwachung.

Im Bereich der Unterhaltungselektronik sind MEMS-Beschleunigungssensoren allgegenwärtige Komponenten in Smartphones, Tablets, Gaming-Controllern und tragbaren Fitnessgeräten. Jede größere Smartphone-Plattform enthält mindestens einen Drei-Achsen-Beschleunigungssensor, um Bildschirmdrehung, Schrittzählung und bewegungsaktivierte Weckfunktionen zu ermöglichen. Das weltweite Smartphone-Versandvolumen – jährlich über eine Milliarde Einheiten – sichert eine nachhaltige Grundnachfrage, die Marktstabilität bietet, selbst wenn die durchschnittlichen Verkaufspreise (ASPs) pro Einheit aufgrund von Kommoditisierung unter Druck geraten.

Im Automobilbereich werden MEMS-Beschleunigungssensoren in Airbag-Auslösesystemen, elektronischen Stabilitätskontrollmodulen, Reifendrucküberwachungssystemen und zunehmend in ADAS-Sensorfusionsstacks eingesetzt. Moderne Fahrzeuge integrieren je nach Autonomiegrad zwischen sechs und über zwanzig diskrete Beschleunigungssensorkanäle. Der Übergang zu Elektrofahrzeugen ergänzt den Inhalt an Mehrachsen-Beschleunigungssensoren eher, als dass er ihn ersetzt, da Batteriemanagementsysteme und Rekuperationsbremsensteuerungen auf hochpräzise Inertialdaten angewiesen sind.

Im Industriebereich werden MEMS-Beschleunigungssensoren in Zustandsüberwachungsknoten eingebettet, die an rotierenden Maschinen, Fördersystemen und Baustrukturen angebracht sind. Plattformen für vorausschauende Wartung sammeln Vibrationssignaturen von Mehrachsen-Beschleunigungssensoren, um Lagerfehler, Fehlausrichtungen und Unwuchtbedingungen Wochen vor einem katastrophalen Ausfall zu erkennen, was erhebliche Betriebskosteneinsparungen ermöglicht. Der Ausbau des Industrial Internet of Things treibt den großflächigen Einsatz von drahtlosen, batteriebetriebenen Beschleunigungssensorknoten voran, wobei die adressierbare Installationsbasis für industrielle Vibrationsüberwachungssensoren weltweit zig Millionen Endpunkte beträgt.

Zu den in diesem Segment aktiven Schlüsselakteuren gehören STMicroelectronics, Texas Instruments Inc. und Honeywell International Inc., die jeweils über vertikal integrierte MEMS-Fertigungskapazitäten verfügen. STMicroelectronics hält besonders starke Design-Win-Tiefe in Konsumgüter- und Automobil-Beschleunigungssensorplattformen und profitiert von seinem Dual-Fab-Modell in Agrate Brianza und Crolles. Texas Instruments konkurriert mit Signalaufbereitungsintegration und bietet Beschleunigungssensoren mit eingebetteten digitalen Schnittstellen an, die die Komplexität der System-Stückliste reduzieren.

Der Marktanteil des Segments konsolidiert sich um eine kleinere Anzahl von Tier-1-MEMS-Foundry-integrierten Zulieferern, da die Kapitalintensität von Submikron-MEMS-Prozessknoten erhebliche Markteintrittsbarrieren für neue Anbieter schafft. Nischendifferenzierungsmöglichkeiten bestehen jedoch weiterhin bei der Schockmessung unter hohen g-Kräften (über 50.000 g), im Kryogenikbetrieb und bei strahlungsgehärteten Varianten für Luft- und Raumfahrtanwendungen, wo spezialisierte Anbieter wie Jewell Instruments und Interface Inc. verteidigungsfähige Positionen halten.

Insgesamt wird erwartet, dass MEMS-Beschleunigungssensoren ihre dominante Umsatzposition bis 2033 beibehalten werden, wobei ihr Anteil potenziell expandieren könnte, da Drei-Achsen-Kombisensoren zunehmend Zwei-Achsen- und Ein-Achsen-Architekturen in allen wichtigen Vertikalen verdrängen.

Der Markt für Mehrachsensensoren wird durch eine Reihe strukturell dauerhafter Nachfragetreiber angetrieben, während er gleichzeitig eine Reihe spezifischer angebotsseitiger und regulatorischer Beschränkungen navigiert, die seine Wachstumsentwicklung modulieren.

Der primäre Treiber ist die beschleunigte Einführung autonomer und semi-autonomer Systeme in den Automobil- und Industriesektoren. Der globale ADAS-Sensoranteil pro Fahrzeug wird voraussichtlich bis Mitte der 2030er Jahre mit Raten von über 20 % jährlich wachsen, wobei mehrachsige Trägheitssensoren das Rückgrat der Sensorfusionsarchitekturen in autonomen Fahrplattformen der Level 2 bis Level 4 bilden. Regulatorische Vorschriften in der EU, die ab 2024 automatische Notbremssysteme in allen neuen Personenkraftwagen vorschreiben, haben eine strukturelle, nicht-diskretionäre Nachfragebasis für Mehrachsensensoren im Automobilbereich geschaffen.

Der zweite große Treiber ist die Expansion von Consumer Wearables und Hearables, einem Segment, in dem das weltweite Gerätevolumen jährlich 500 Millionen überstieg und weiter wächst. Jedes Gerät enthält typischerweise eine Sechs-Achsen- oder Neun-Achsen-Trägheitsmesseinheit, die Beschleunigungssensor-, Gyroskop- und Magnetometerfunktionalität kombiniert, was die Nachfrage nach MEMS-Mehrachsensensoren in großen Mengen zu wettbewerbsfähigen Preisen antreibt.

Die Industrierobotik stellt einen dritten strukturellen Treiber dar. Der globale installierte Bestand an Industrierobotern überschritt Anfang der 2020er Jahre 3,9 Millionen Einheiten, wobei die jährlichen Installationsraten laut der International Federation of Robotics um ca. 10 % pro Jahr wachsen. Insbesondere kollaborative Roboter benötigen eine hochbandbreitige, mehrachsige Kraft-Momenten-Sensorik an ihren Handgelenken, um eine sichere Mensch-Roboter-Interaktion zu ermöglichen, eine Fähigkeit, die ATI Industrial Automation und Interface Inc. aktiv adressieren.

Auf der Beschränkungsseite liegt die primäre Herausforderung in der Konzentration der Lieferkette. Ein erheblicher Teil der MEMS-Fertigungskapazitäten ist geografisch in Asien-Pazifik konzentriert, insbesondere in China, Taiwan und Japan. Geopolitische Spannungen und Exportkontrollvorschriften – einschließlich der Beschränkungen des U.S. Bureau of Industry and Security für den Transfer fortschrittlicher Halbleitertechnologien – führen zu Beschaffungsrisiken für Endkunden in Verteidigungs- und Luft- und Raumfahrtanwendungen, was eine Aufspaltung der Lieferketten erzwingt, die Kosten und Komplexität erhöht. Zusätzlich führt die technische Komplexität der Kalibrierung und Kompensation von Mehrachsensensoren für Querempfindlichkeit, Temperaturdrift und Vibrationsgleichrichtungsfehler zu nicht unerheblichen NRE-Kosten (Non-Recurring Engineering) für Systemintegratoren.

Die Wettbewerbslandschaft des Marktes für Mehrachsensensoren ist durch eine Mischung aus vertikal integrierten MEMS-Spezialisten, diversifizierten Elektronikkonzernen und Nischenanbietern für Präzisionsinstrumente gekennzeichnet. Die folgenden Profile erfassen die strategische Positionierung der in den Marktdaten identifizierten Hauptakteure:

Parker Hannifin: Ein diversifiziertes Bewegungs- und Steuerungsunternehmen, das in Deutschland starke Präsenz in der Industrieautomation und Fluidtechnik hat und mehrachsige Sensorik in sein breiteres Portfolio an Fluidtechnik- und elektromechanischen Systemen integriert, um die Märkte für Luft- und Raumfahrt, Industrie und mobile Geräte mit hochzuverlässigen Sensorlösungen zu bedienen.

STMicroelectronics: Ein führender MEMS-Hersteller mit wichtigen Kunden in der deutschen Automobil- und Elektronikindustrie und ein globaler MEMS-Gießerei- und Fabless-integrierter Zulieferer, STMicroelectronics unterhält eines der breitesten Portfolios an mehrachsigen MEMS-Trägheitssensoren in der Branche, mit Design-Wins bei Konsumgüter-, Automobil- und Industriekunden auf jedem bewohnten Kontinent.

Texas Instruments Inc.: Bekannt für analoge Signalverarbeitung, beliefert die deutsche Automobil- und Industrieelektronikbranche. Texas Instruments nutzt seine Expertise in der analogen Signalkette und bietet mehrachsige Trägheitssensoren mit integrierten digitalen Schnittstellen und Onboard-Verarbeitung an, wodurch die Systemkomplexität für Industrie- und Automobilkunden reduziert wird.

Honeywell International Inc.: Ein großes Industrie- und Luftfahrtkonglomerat mit bedeutenden Aktivitäten in Deutschland, insbesondere in der Industrieautomation und Luftfahrt. Honeywell liefert strahlungsgehärtete und hochzuverlässige Mehrachsen-Trägheitsreferenzeinheiten für die kommerzielle Luftfahrt, Verteidigungsnavigation und Raumfahrzeugführung.

ATI Industrial Automation, Inc.: Ein führender Anbieter von robotischen Kraft-Momenten-Sensoren und Mehrachsen-Werkzeugwechslern. ATI nimmt eine starke Position in der Endeffektor-Sensorik für kollaborative und Industrieroboter ein, mit Produkten, die für Echtzeit-Drehmomentrückmeldung in Montage- und Bearbeitungsanwendungen entwickelt wurden.

Trimble Navigation Limited: Spezialisiert auf Präzisionspositionierungs- und Geodaten-Technologien. Trimble setzt mehrachsige Trägheitssensoren in seinen GNSS-erweiterten Navigations- und Maschinensteuerungsplattformen ein, die auf die Bereiche Vermessung, Landwirtschaft und Bauwesen abzielen.

L3Harris Technologies, Inc.: Ein führender Integrator für Verteidigungselektronik. L3Harris entwickelt robuste mehrachsige Trägheitssensorsysteme für Lenkflugkörper, Flugzeugnavigation und unbemannte Systemanwendungen unter strengen MIL-SPEC-Leistungsanforderungen.

Aeron Systems Private Limited: Ein indischer Luft- und Raumfahrt-fokussierter Sensorhersteller. Aeron Systems entwickelt mehrachsige Trägheitsmess- und Navigationssysteme für UAVs, gelenkte Projektile und Luft- und Raumfahrtplattformen im Rahmen nationaler Rüstungsbeschaffungsprogramme.

Jewell Instruments: Ein Spezialist für Präzisions-Neigungssensoren und Trägheitssensoren. Jewell Instruments bedient Nischenanwendungen mit hoher Genauigkeit in der Seismiküberwachung, Präzisionsnivellierung und Luft- und Raumfahrtprüfung, wo konventionelle MEMS-Lösungen nicht ausreichend auflösen.

Interface Inc.: Ein führender Anbieter von Kraftmesstechnologie. Interface Inc. entwickelt Mehrachsen-Kraftmesszellen und Kraft-Momenten-Sensoren, die in der Luft- und Raumfahrt-Strukturprüfung, der automobilen Dauerhaltbarkeitsbewertung und in Roboter-Kalibrierungsanlagen eingesetzt werden.

Januar 2024: STMicroelectronics kündigte eine neue Generation von Sechs-Achsen-IMU-Geräten an, die einen integrierten Machine-Learning-Kern aufweisen, der in der Lage ist, Gestenerkennungsalgorithmen bei unter 0,5 mA aktivem Strom auszuführen, und zielt auf Smartwatch- und Hearable-Anwendungen ab.

März 2024: Honeywell International Inc. gab einen mehrjährigen Vertrag mit einem nordamerikanischen Hauptauftragnehmer im Verteidigungsbereich bekannt, um strahlungsgehärtete Neun-Achsen-Trägheitsmesseinheiten für Lenksysteme taktischer Raketen der nächsten Generation zu liefern.

Mai 2024: Texas Instruments Inc. veröffentlichte eine aktualisierte Familie von mehrachsigen Vibrationssensoren mit integrierter analoger Frontend-Signalaufbereitung, optimiert für industrielle Zustandsüberwachungsknoten, die in Umgebungen bis zu 125°C betrieben werden.

August 2024: ATI Industrial Automation, Inc. stellte eine neue kompakte Sechs-Achsen-Kraft-Momenten-Sensorreihe mit integrierter Ethernet/IP-Schnittstelle vor, die speziell für die Handgelenkmontage an kollaborativen Robotern bei Nutzlastkapazitäten unter 10 kg entwickelt wurde.

Oktober 2024: Parker Hannifin schloss eine strategische Technologiepartnerschaft mit einem europäischen Automobil-Tier-1-Zulieferer ab, um gemeinsam mehrachsige Trägheitssensormodule zu entwickeln, die den ASIL-D-Funktionalen Sicherheitsanforderungen nach ISO 26262 entsprechen.

Dezember 2024: L3Harris Technologies, Inc. erhielt die FAA-Zertifizierung für ein verbessertes Mehrachsen-Lage- und Kursreferenzsystem, das auf einer großen regionalen kommerziellen Luftfahrtplattform eingesetzt wird, was einen wichtigen Meilenstein in der Modernisierung der Avionik-Sensorik darstellt.

Februar 2025: Trimble Navigation Limited integrierte ein neues Neun-Achsen-MEMS-Trägheitssensormodul in seine Flaggschiff-Maschinensteuerungsplattform, wodurch die Latenz der Positionsaktualisierung in GNSS-blockierten städtischen Schluchten um 40 % reduziert wurde.

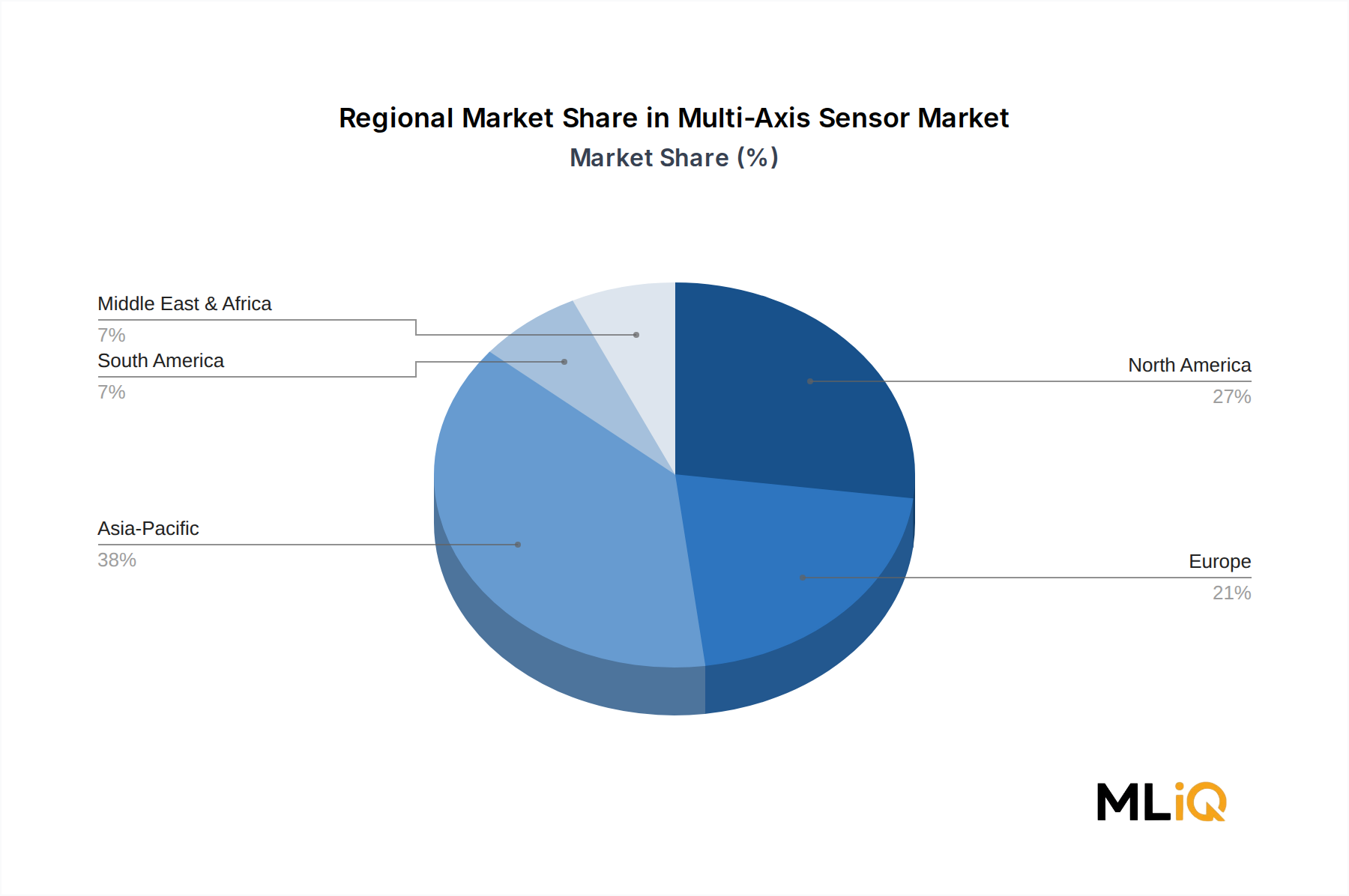

Der Markt für Mehrachsensensoren weist unterschiedliche regionale Wachstumsdynamiken auf, die durch die Zusammensetzung der Industriestruktur, die regulatorischen Umfelder, das Niveau der Verteidigungsausgaben und die Produktionskapazitäten für Unterhaltungselektronik geprägt sind.

Asien-Pazifik ist die dominierende Region nach Umsatzanteil und nimmt im Basisjahr schätzungsweise 38–42 % des globalen Marktwertes ein. Dies wird gestützt durch Chinas massives Ökosystem für die Herstellung von Unterhaltungselektronik, Japans Präzisionsindustrierobotiksektor, Südkoreas Halbleiter- und Display-Lieferkette und die aufstrebende Automobilproduktionsbasis der ASEAN-Staaten. China allein beherbergt die größte Konzentration von MEMS-Sensor-Fertigungsfabriken weltweit, was eine enge Integration zwischen Sensorherstellung und nachgelagerter Elektronikmontage ermöglicht. Für die Region wird eine CAGR von etwa 18–19 % bis 2033 prognostiziert, angetrieben durch die Einführung von Elektrofahrzeugen, Smart-Factory-Investitionen im Rahmen der Nachfolgeprogramme von Made in China 2025 und Verteidigungsmodernisierungsausgaben in Indien und Südostasien.

Nordamerika hält den zweitgrößten Umsatzanteil mit etwa 28–30 % des globalen Gesamtumsatzes, wobei die Vereinigten Staaten die Führung übernehmen, gestützt durch ihre Beschaffungsprogramme für Luft- und Raumfahrt sowie Verteidigung, den fortschrittlichen Robotiksektor und F&E-Investitionen im Automobilbereich, die sich in Michigan, Kalifornien und Texas konzentrieren. Die anhaltenden Investitionen des U.S. Department of Defense in autonome Systeme und präzisionsgelenkte Munition sind ein struktureller Nachfrageanker. Für Nordamerika wird ein Wachstum mit einer CAGR von etwa 14–15 % prognostiziert, etwas unter dem globalen Durchschnitt, was seine relative Marktreife widerspiegelt.

Europa macht etwa 20–22 % der globalen Umsatzerlöse aus, angeführt von Deutschlands Automobil- und Industriemaschinensektoren, Frankreichs Luft- und Raumfahrt- und Verteidigungsökosystem und Großbritanniens fortschrittlicher Verteidigungselektronikbasis. EU-Regulierungsvorschriften bezüglich Fahrzeugsicherheit und industrieller Arbeitsplatzautomatisierung zwingen die OEMs zu umfassenden Sensor-Content-Upgrades. Für Europa wird eine Expansion mit einer CAGR von etwa 13–15 % bis 2033 prognostiziert.

Die Region Naher Osten und Afrika, obwohl derzeit mit etwa 4–6 % des globalen Umsatzes der kleinste Markt, ist nach Asien-Pazifik als der am schnellsten wachsende Wachstumskorridor positioniert. Die Smart-City-Investitionen der GCC-Staaten und die expandierenden Verteidigungsbeschaffungsbudgets – insbesondere in den VAE, Saudi-Arabien und Israel – treiben die Einführung von Mehrachsensensoren in Überwachungsdrohnen, autonomen Bodenfahrzeugen und Präzisionslandwirtschaftssystemen voran. Die CAGR-Schätzungen für MEA reichen von 17–21 % bis 2033.

Südamerika trägt etwa 4–5 % zu den globalen Umsätzen bei, wobei Brasilien der Hauptmarkt ist, angetrieben durch die Automobilproduktion und Agri-Tech-Sensorimplementierungen. Das regionale Wachstum wird auf etwa 12–14 % prognostiziert, begrenzt durch makroökonomische Volatilität und geringere Verteidigungsausgaben im Verhältnis zum BIP.

Die globalen Handelsströme im Markt für Mehrachsensensoren werden maßgeblich durch die geografische Konzentration der MEMS-Halbleiterfertigung und die nachgelagerten Vertriebsnetze geprägt, die fertige Sensormodule an OEM-Kunden weltweit leiten. Die primären Exportkorridore verlaufen von Fertigungshubs im asiatisch-pazifischen Raum – hauptsächlich China, Taiwan, Japan und Südkorea – nach Nordamerika und Europa, wo die größten hochwertigen Endverbraucherindustrien in Automobil, Luft- und Raumfahrt und Industrieautomation konzentriert sind.

China ist gleichzeitig der weltweit größte Exporteur von MEMS-Sensorkomponenten der unteren bis mittleren Preisklasse und ein bedeutender Importeur von hochpräzisen, verteidigungstauglichen Mehrachsen-Trägheitsmodulen aus den Vereinigten Staaten und Europa, eine Aufspaltung, die durch Exportkontrollregime verursacht wird. Die Beschränkungen der Entity List des U.S. Bureau of Industry and Security und die Export Administration Regulations auferlegen

Deutschland ist ein entscheidender Akteur im europäischen und globalen Markt für Mehrachsensensoren. Der europäische Markt macht laut Bericht etwa 20–22 % des globalen Umsatzes aus, was bei einem weltweiten Marktvolumen von rund 1,02 Milliarden Euro im Basisjahr einem Wert von ca. 204 bis 224 Millionen Euro entspricht. Deutschland führt diese Region an, gestützt durch seine weltweit führende Automobil- und Maschinenbaubranche sowie ein starkes Ökosystem für Industrieautomation. Der deutsche Markt profitiert von einer hohen Adoptionsrate von Industrie 4.0-Technologien und einem starken Fokus auf Forschung und Entwicklung, insbesondere im Bereich autonomes Fahren und Robotik. Die prognostizierte jährliche Wachstumsrate für Europa von 13–15 % bis 2033 unterstreicht das anhaltende Potenzial auch für den deutschen Teilmarkt.

Dominierende Unternehmen, die im deutschen Markt aktiv sind, umfassen sowohl globale Anbieter mit starker lokaler Präsenz als auch führende deutsche Tier-1-Zulieferer. Aus der Liste der Schlüsselakteure sind Parker Hannifin, STMicroelectronics, Texas Instruments Inc. und Honeywell International Inc. in Deutschland stark vertreten. Parker Hannifin integriert beispielsweise Mehrachsensensorik in seine Lösungen für Fluidtechnik und elektromechanische Systeme, die in der deutschen Industrie weit verbreitet sind. STMicroelectronics ist ein wichtiger Lieferant von MEMS-Sensoren für die deutsche Automobil- und Unterhaltungselektronikindustrie, während Texas Instruments und Honeywell kritische Komponenten für die Automobil-, Industrie- und Luftfahrtsektoren bereitstellen. Darüber hinaus spielen deutsche Konzerne wie Bosch, Continental und Siemens, die als führende Tier-1-Lieferanten und Automatisierungsunternehmen agieren, eine zentrale Rolle bei der Integration dieser Sensoren in Endprodukte und Systeme.

Der regulatorische Rahmen und die Standards in Deutschland sind streng und umfassend. Für den Automobilbereich sind ISO 26262 (funktionale Sicherheit, relevant für ADAS und autonomes Fahren) sowie europäische ECE-Regulierungen für Sicherheitsmerkmale wie automatische Notbremssysteme (AEB) und elektronische Stabilitätskontrolle (ESC) von entscheidender Bedeutung. In der Industrie sind die CE-Kennzeichnung und die Maschinenrichtlinie obligatorisch, ergänzt durch IEC-Standards für die Industrieautomation und Sicherheitszertifizierungen durch Institutionen wie den TÜV. Im Bereich der Consumer Electronics sorgt die CE-Kennzeichnung für die Einhaltung europäischer Sicherheits-, Gesundheits- und Umweltschutzanforderungen. Zudem sind REACH- und RoHS-Verordnungen relevant für die Materialzusammensetzung der Sensoren.

Die Vertriebskanäle in Deutschland sind stark B2B-orientiert. Mehrachsensensoren werden hauptsächlich über Direktvertrieb an große OEMs in der Automobilindustrie (z.B. BMW, Daimler, VW), im Maschinenbau (z.B. Siemens, Bosch Rexroth) und in der Luft- und Raumfahrt geliefert. Spezialisierte Distributoren bedienen kleinere Systemintegratoren und Nischenmärkte. Im Consumer-Bereich erfolgt der Vertrieb indirekt über Hersteller von Smartphones, Wearables und anderen Elektronikgeräten. Das deutsche Konsumenten- und B2B-Verhalten ist geprägt von einem hohen Anspruch an Qualität, Präzision und Zuverlässigkeit. Die Bereitschaft, in hochwertige, langlebige und sicherheitszertifizierte Komponenten zu investieren, ist ausgeprägt. Der deutsche Markt legt großen Wert auf technische Exzellenz und einen zuverlässigen Kundenservice.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 16.7% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für mehrachsige Sensoren-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören ATI Industrial Automation, Inc., Parker Hannifin, Trimble Navigation Limited, L3Harris Technologies, Inc., STMicroelectronics, Texas Instruments Inc., Aeron Systems Private Limited, Jewell Instruments, Interface Inc., Honeywell International Inc..

Die Marktsegmente umfassen Typ, Vertikale.

Die Marktgröße wird für 2022 auf USD 1102.67 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für mehrachsige Sensoren“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für mehrachsige Sensoren informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.