1. Welche sind die wichtigsten Wachstumstreiber für den CoolMOS-IC-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des CoolMOS-IC-Markt-Marktes fördern.

+1 2315155523

CoolMOS-IC-Markt

CoolMOS-IC-Markt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

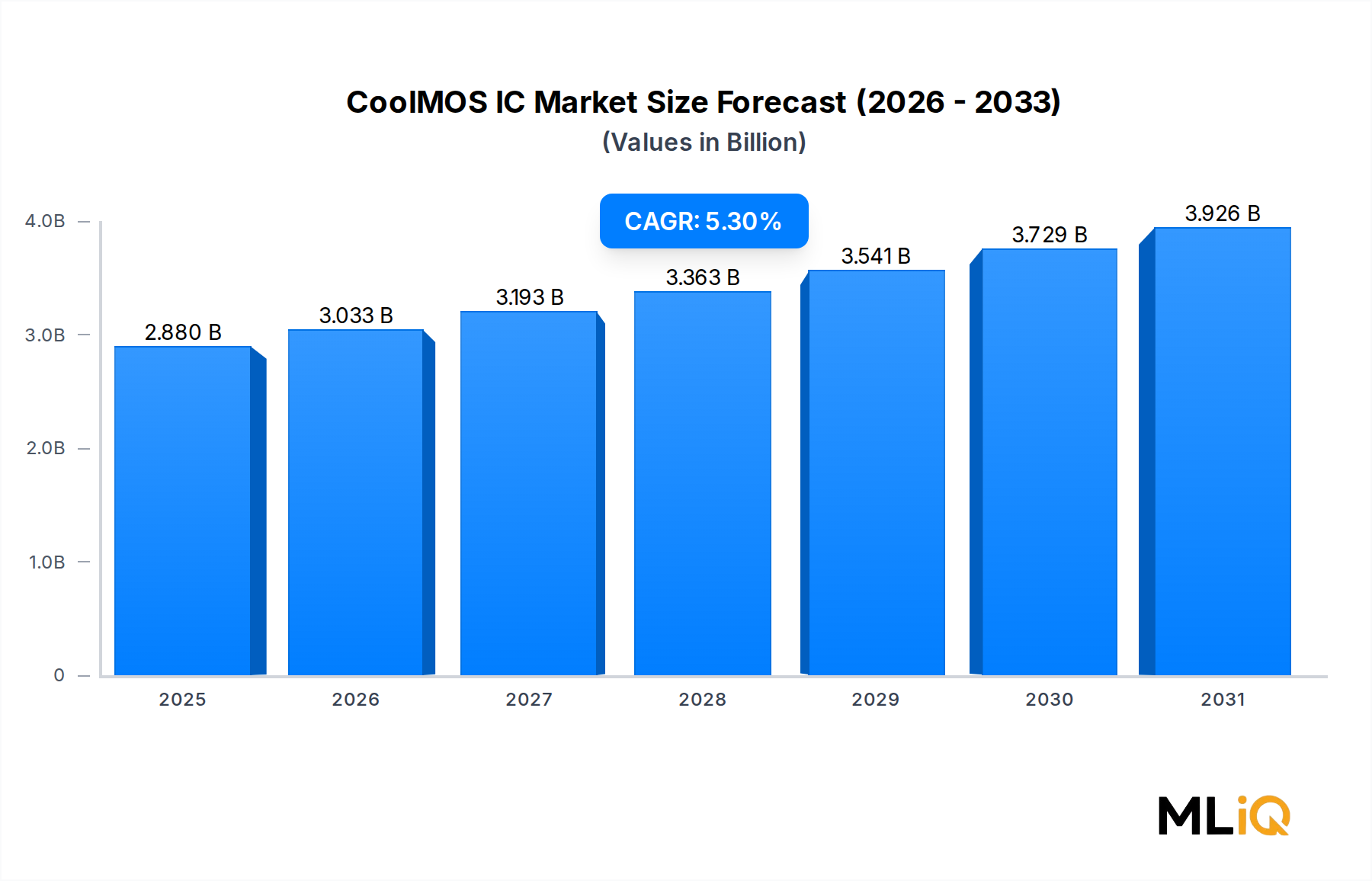

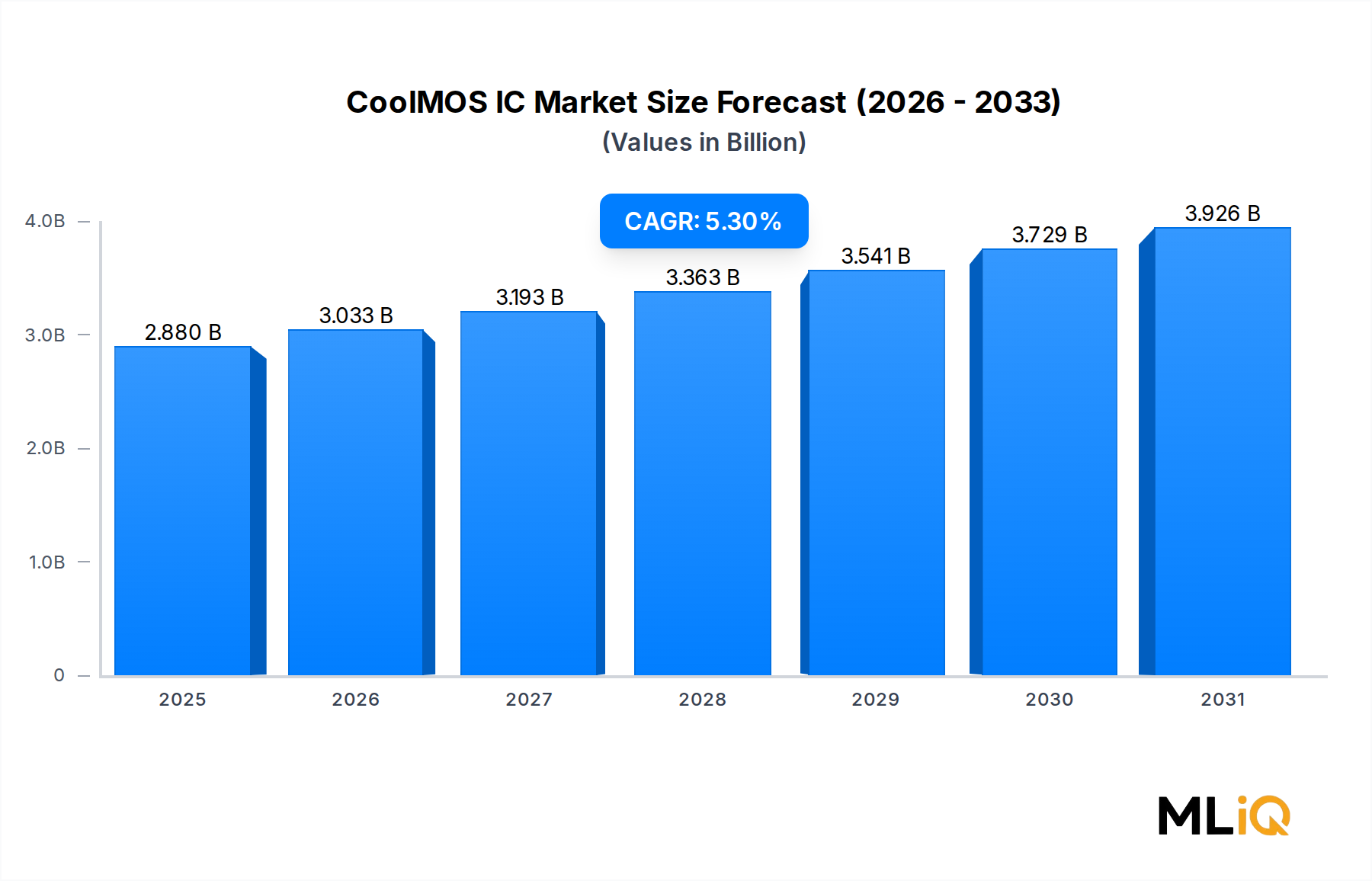

Der globale CoolMOS IC Markt wird im Basisbewertungszeitraum auf $2,88 Milliarden (ca. 2,68 Mrd. €) geschätzt und soll im Prognosezeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3% wachsen. Diese Entwicklung spiegelt eine robuste strukturelle Nachfrage in stromsensitiven Branchen wider, darunter die Automobilelektrifizierung, Industrieautomation, Telekommunikationsinfrastruktur und hocheffiziente Unterhaltungselektronik. CoolMOS-Bauelemente, die durch die Kombination von Superjunction-Architektur mit fortschrittlichen Siliziumprozessknoten entwickelt wurden, liefern einen deutlich geringeren Einschaltwiderstand (RDS(on)) pro Flächeneinheit im Vergleich zu herkömmlichen planaren MOSFETs, was sie in Hochfrequenz- und Hocheffizienz-Schaltanwendungen unverzichtbar macht.

Zu den makroökonomischen Rückenwinden, die das Marktwachstum verstärken, gehören die globale Hinwendung zu Energieeffizienzvorschriften – insbesondere die Ökodesign-Richtlinie der Europäischen Union und die Effizienzvorschriften des US-Energieministeriums für Netzteile – die Ingenieure dazu antreiben, Superjunction-MOSFET-Lösungen beschleunigt einzusetzen. Die Verbreitung von Elektrofahrzeugen (EVs) und Hybrid-Elektrofahrzeugen (HEVs) schafft eine erhebliche Nachfrage nach Hochspannungs-Schaltkomponenten mit geringen Verlusten, die in der Lage sind, Lasten von Batteriemanagementsystemen (BMS), Onboard-Ladegeräten (OBCs) und DC-DC-Wandlern zu verwalten. Ähnlich erfordern expandierende 5G-Basisstationen Leistungsverstärker- und Gleichrichterstufen mit überlegener Schalteffizienz, wo CoolMOS ICs einen Wettbewerbsvorteil bieten.

Auf der Angebotsseite investieren führende integrierte Gerätehersteller (IDMs) wie Infineon Technologies AG (ein in Deutschland ansässiger globaler Marktführer), STMicroelectronics und ON Semiconductor Corporation stark in 300-mm-Wafer-Fab-Kapazitäten und fortschrittliche Superjunction-Prozessknoten, um die Kosten pro Chip zu senken und Leistungskennzahlen zu verbessern. Diese Investitionen sollen die Margenexpansion unterstützen, auch wenn die durchschnittlichen Verkaufspreise aufgrund des Wettbewerbsdrucks leicht sinken.

Aus Segmentierungsperspektive gewinnt das Surface-Mount Technology (SMT)-Gehäuseformat gegenüber Through-Hole-Konfigurationen an Bedeutung, angetrieben durch die Miniaturisierungsanforderungen moderner Leistungswandlungsplattformen. Die Endverbrauchersegmente Automobil und Industrie machen zusammen den Großteil des Umsatzes aus, wobei Unterhaltungselektronik und Telekommunikation als inkrementelle Wachstumsfaktoren dienen.

Geografisch dominiert Asien-Pazifik den Volumenverbrauch, gestützt durch Chinas massive Elektronikfertigungsbasis und Indiens schnell wachsendes Ökosystem für Automobil-OEMs. Nordamerika und Europa stellen Premium-Märkte dar, wo Design-In-Zyklen länger sind, aber die durchschnittlichen Verkaufspreise aufgrund strenger Qualifikationsanforderungen höher sind.

Bis 2033 wird der CoolMOS IC Markt voraussichtlich von der Konvergenz von Elektrifizierung, Digitalisierung und Nachhaltigkeitsauflagen profitieren, wodurch eine dauerhafte, jahrzehntelange Nachfrageplattform für hochleistungsfähige Superjunction-Leistungshalbleiterlösungen entsteht.

Innerhalb des CoolMOS IC Marktes hat sich das Surface-Mount (SMT)-Untersegment als strukturell dominierendes Gehäuseformat nach Umsatzanteil etabliert und übertrifft Through-Hole-Konfigurationen in den meisten Endverbraucherbranchen. Diese Dominanz ist auf eine Vielzahl von Design-, Fertigungs- und Leistungsfaktoren zurückzuführen, die SMT kollektiv zur bevorzugten Schnittstelle zwischen CoolMOS-Chips und Leiterplatten (PCB)-Baugruppen in der modernen Leistungselektronik machen.

Der Haupttreiber der SMT-Dominanz ist der unerbittliche Miniaturisierungsdruck im Leistungsdesign. Designer von Server-Netzteilen (PSUs), Telekom-Gleichrichtern, EV-Onboard-Ladegeräten und industriellen Frequenzumrichtern (VFDs) priorisieren konsequent die Leiterplattenflächeneffizienz, und SMT-Gehäuse – einschließlich D2PAK-, DPAK-, TO-252- und PowerPAK-Formate – ermöglichen eine höhere Komponentendichte im Vergleich zu bedrahteten Through-Hole-Alternativen wie TO-220 oder TO-247. In Anwendungen mit hoher Leistungsdichte, die Leistungsdichten von über 10 W/cm³ anstreben, ermöglichen SMT CoolMOS-Bauelemente eine engere Bauteilplatzierung und reduzierte parasitäre Induktivität in Schaltkreisen, wodurch die Leistung bezüglich elektromagnetischer Interferenz (EMI) und die Schaltverluste direkt verbessert werden.

Automatisierte SMT-Montagelinien liefern zudem einen überlegenen Durchsatz und Konsistenz im Vergleich zu Through-Hole-Bestückungsprozessen, wodurch die Fertigungskosten pro Leiterplatte gesenkt und eine skalierbare Produktion für große Volumen in Verbraucher- und Automobilanwendungen ermöglicht wird. Das Automobilsegment, das zunehmend AEC-Q101-qualifizierte Komponenten in kompakten Mechatronikmodulen verlangt, war ein besonderer Beschleuniger für die Einführung von SMT CoolMOS. Leistungsmodule für EV-Hilfssysteme, einschließlich Servolenkung, Bremsassistenz und HVAC-Kompressoren, verwenden aufgrund der Anforderungen an die Wärmemanagementintegration überwiegend SMT-Superjunction-MOSFETs.

Zu den Hauptakteuren, die den größten Anteil im SMT CoolMOS-Segment halten, gehört Infineon Technologies AG (ein führender deutscher Halbleiterhersteller), das die Marke CoolMOS als Pionier etablierte und weiterhin das breiteste Portfolio an Surface-Mount-Superjunction-MOSFETs mit Spannungsklassen von 200V bis 900V unterhält. STMicroelectronics konkurriert aggressiv mit seiner MDmesh-Serie in SMT-Formaten, während ON Semiconductor Corporation seine FAR-Serie für Server- und Telekommunikationsanwendungen erweitert hat. ROHM Semiconductor und Toshiba sind bemerkenswerte Herausforderer in der Asien-zentrierten Lieferkette und bieten wettbewerbsfähige SMT-Portfolios mit differenzierter Gate-Ladungs-(Qg)-Optimierung.

Die Marktanteilskonsolidierung innerhalb des SMT-Segments ist im Gange, aber noch nicht abgeschlossen. Die drei Top-Anbieter – Infineon Technologies AG (führender deutscher Halbleiterhersteller), STMicroelectronics und ON Semiconductor Corporation – halten zusammen schätzungsweise 55–60% des SMT CoolMOS-Umsatzes, der Rest verteilt sich auf Toshiba, Vishay Intertechnology Inc. (US-basiert mit Standorten in Deutschland), ROHM Semiconductor und regionale chinesische Anbieter, die ihre Prozessqualität schrittweise verbessern, um in industrielle und Verbrauchersegmente vorzudringen.

Through-Hole-Konfigurationen behalten ihre Bedeutung in industriellen Nachrüstanwendungen, älteren Netzteil-Designs und Märkten, in denen manuelle Montage oder Wellenlöten kostengünstig bleibt – insbesondere in Reparatur- und Wartungssegmenten in Entwicklungsländern. Der langfristige strukturelle Trend begünstigt jedoch eindeutig SMT, und neue Design-Starts spezifizieren überwiegend Surface-Mount CoolMOS-Varianten. Mit der Reifung von Wafer-Level Chip-Scale Packaging (WLCSP) und Clip-Bonded SMT-Formaten verringert sich der Leistungsunterschied im Wärmewiderstand (RθJC) im Vergleich zu Through-Hole-Gehäusen, was die Entwicklung von SMT hin zu einer nahezu vollständigen Dominanz bei neuen Designaktivitäten bis 2030 weiter verstärkt.

Der CoolMOS IC Markt wird durch eine Reihe quantifizierbarer Treiber und identifizierbarer Hemmnisse geprägt, die seine Wachstumskurve bis 2033 definieren.

Treiber 1 — Regulatorische Vorgaben zur Energieeffizienz: Die EU-Ökodesign-Verordnung verlangt, dass externe Netzteile und Server-PSUs Effizienzstufen von 92% oder höher gemäß der ErP Lot 6-Rahmenrichtlinie erfüllen, was die Einführung von verlustarmen Schalt-Halbleitern direkt vorschreibt. Die 80 PLUS Titanium-Zertifizierung für Rechenzentrums-PSUs, die eine Effizienz von 96% bei 50% Last erfordert, macht ebenfalls CoolMOS-Klasse-Bauelemente erforderlich. Diese Vorgaben sind für den Marktzugang in der gesamten EU nicht verhandelbar und beeinflussen zunehmend globale Beschaffungsspezifikationen.

Treiber 2 — Elektrifizierung von Elektro- und Hybridfahrzeugen: Die weltweiten EV-Verkäufe überstiegen jährlich 10 Millionen Einheiten und befinden sich weiterhin auf einem Aufwärtstrend. Jede EV-Plattform umfasst mehrere CoolMOS-Anwendungsknoten, einschließlich OBCs mit einer Leistung von 3,3 kW bis 22 kW, DC-DC-Wandler und BMS-Schaltstufen. Wenn die OBC-Leistungsstufen steigen, intensiviert sich die Nachfrage nach Hochvolt-(650V–900V)-CoolMOS-Varianten mit extrem niedrigem RDS(on) entsprechend.

Treiber 3 — Ausbau der 5G-Infrastruktur: Die weltweiten Installationen von 5G-Basisstationen, die bis 2027 voraussichtlich über 7 Millionen kumulierte Einheiten überschreiten werden, erfordern eine effiziente Leistungsumwandlung auf der Ebene der Funkeinheit und der Basisbandeinheit. CoolMOS ICs werden in den Gleichrichter- und Leistungsfaktorkorrektur (PFC)-Stufen dieser Systeme aufgrund ihrer geringen Schaltverluste bei Frequenzen über 100 kHz bevorzugt.

Hemmnis 1 — Wettbewerb durch Wide-Bandgap-Halbleiter: Siliziumkarbid (SiC)-MOSFETs und Galliumnitrid (GaN)-HEMTs verdrängen Silizium-basierte CoolMOS zunehmend in Anwendungen über 650V und über 100 kHz Schaltfrequenz. Da die SiC-Bauelementpreise sinken – wobei führende Anbieter Preisparität mit Premium-Silizium-CoolMOS bei etwa $1–$2 pro Ampere Stromstärke anstreben – sieht sich der adressierbare Markt für Silizium-Superjunction-Bauelemente an der Hochleistungsgrenze einer allmählichen Kompression gegenüber.

Hemmnis 2 — Geopolitisches Lieferkettenrisiko: Die Konzentration der fortschrittlichen Halbleiterfertigungskapazität in Taiwan und Südkorea birgt ein Risiko für die Lieferkontinuität, insbesondere für fabless und fab-lite CoolMOS-Anbieter, die von TSMC und Samsung Foundry-Dienstleistungen abhängig sind. Dieses Hemmnis trug während des Halbleitermangels 2021–2022 zu Lieferzeitverlängerungen von 26–52 Wochen bei, was zu Lagerverzerrungen führte, die die Nachfrage im Jahr 2023 unterdrückten.

Das Wettbewerbsumfeld des CoolMOS IC Marktes ist durch eine Mischung aus globalen IDMs mit proprietärer Superjunction-Prozesstechnologie und spezialisierten Leistungshalbleiterunternehmen gekennzeichnet, die in Bezug auf Leistung, Portfoliobreite und anwendungsspezifische Optimierung konkurrieren.

Infineon Technologies AG: Der Urheber der Marke CoolMOS, Infineon, ist der weltweit größte deutsche Halbleiterhersteller und unterhält das umfangreichste Superjunction-MOSFET-Portfolio, das Spannungsklassen von 200V bis 900V umfasst und Automobil-, Industrie- und Verbrauchersegmente abdeckt. Seine CoolMOS CFD7 und P7 Serien repräsentieren den aktuellen Stand der Technik bei geringer Gate-Ladung und geringen Schaltverlusten.

NXP Semiconductors: Mit bedeutender Forschungs- und Entwicklungstätigkeit sowie Präsenz in Deutschland (Hauptsitz in den Niederlanden), beteiligt sich NXP über Automobil-qualifizierte Leistungsmanagement-ICs, die Superjunction-Schaltstufen enthalten, an dem CoolMOS-Ökosystem und zielt auf Karosserieelektronik und Antriebsstrangsteuerungsanwendungen in Personenkraftwagen ab.

Vishay Intertechnology Inc.: Vishay Intertechnology Inc. (US-basiert mit wichtigen Standorten in Deutschland) bietet einen breiten Katalog von Superjunction-MOSFETs für industrielle und Konsumgüter-Stromversorgungsanwendungen an und nutzt sein umfangreiches globales Vertriebsnetzwerk, um OEM-Kunden der Stufen 2 und 3 zu bedienen.

STMicroelectronics: STMicroelectronics konkurriert mit seinen MDmesh DM6 und K6 Superjunction-Serien und zielt auf Server-Netzteile und Solarinverter-Anwendungen mit differenzierten Body-Dioden-Recovery-Eigenschaften ab, die für Hard-Switching-Topologien optimiert sind.

ON Semiconductor Corporation: ON Semiconductor Corporation vertreibt seine FAR-Serie von Superjunction-MOSFETs mit Fokus auf Hochfrequenz-PFC-Stufen in Server- und Telekommunikations-PSUs und konkurriert direkt mit Infineon und STMicroelectronics bei den Kennzahlen der Gate-Ladung.

Texas Instruments: Texas Instruments nähert sich dem CoolMOS-nahen Markt hauptsächlich über seine GaN- und Silizium-FET-Leistungsstufenlösungen, die Gate-Treiber mit MOSFET-Schaltern integrieren, um Effizienzgewinne auf Systemebene für Telekommunikations- und Computeranwendungen zu erzielen.

ROHM Semiconductor: ROHM Semiconductor hat in proprietäre Trench-Superjunction-Architektur investiert, um wettbewerbsfähige RDS(on)-Flächenprodukte für die asiatisch-pazifischen Verbraucher- und Industriemärkte zu liefern, mit besonderer Stärke in japanischen OEM-Lieferketten.

Renesas Electronics: Renesas Electronics zielt auf Leistungsmanagementanwendungen in der Automobil- und Industriebranche ab und kombiniert Superjunction-MOSFET-Expertise mit integrierter Gate-Treiber- und Schutzschaltung, um Systemlösungen anzubieten.

Toshiba: Toshibas DTMOS- und U-MOSIX-Serien konkurrieren im mittleren industriellen und Verbraucher-Stromversorgungssegment, wobei die Fertigung auf seiner proprietären Fine-Trench-Prozesstechnologie basiert, die in japanischen Fabs entwickelt wurde.

Mitsubishi Electric Corporation: Mitsubishi Electric Corporation nimmt eine fokussierte Position in Hochleistungs-Industrie- und Bahn-Traktionsanwendungen ein, wo seine Superjunction-MOSFET-Module als Schaltelemente in Multi-Kilowatt-Wandlersystemen dienen.

Januar 2024: Infineon Technologies AG gab die kommerzielle Veröffentlichung ihrer CoolMOS CFD7A-Serie bekannt, die eine 25%ige Reduzierung der effektiven Ausgangskapazität (Coss) im Vergleich zur vorherigen Generation aufweist und auf Hochfrequenz-LLC-Resonanzwandler-Designs in Rechenzentrums-Anwendungen abzielt.

März 2024: STMicroelectronics erweiterte seine MDmesh K6-serie um neue 800V-Varianten, die nach AEC-Q101-Automobilstandards qualifiziert sind, um die wachsende Nachfrage nach Hochspannungsschaltung in EV-Onboard-Ladesystemen zu adressieren.

Juni 2023: ON Semiconductor Corporation schloss die Übernahme zusätzlicher 300-mm-Fab-Kapazitäten durch seine Vereinbarung mit GLOBALFOUNDRIES ab, was zusätzliche Wafer-Starts für fortschrittliche Leistungshalbleiterprozesse, einschließlich der Superjunction-MOSFET-Produktion, ermöglicht.

September 2023: ROHM Semiconductor stellte ein neues 650V CoolMOS-Klasse-Bauelement mit integrierter Gate-Widerstandstechnologie vor, das die Anzahl externer Komponenten in Referenzdesigns für industrielle Motorantriebe um etwa 15% reduziert.

November 2023: Die Internationale Elektrotechnische Kommission (IEC) veröffentlichte aktualisierte Effizienz-Benchmarks unter IEC 62368-1 für Netzteile von Audio-/Video- und IT-Geräten, die die Effizienzschwellen weiter verschärfen, was die Einführung von CoolMOS in Leistungsstufen der Unterhaltungselektronik fördert.

Februar 2025: Vishay Intertechnology Inc. führte eine neue Through-Hole CoolMOS-Klasse-Produktfamilie ein, die auf industrielle USV- und Solar-Edge-Wechselrichteranwendungen abzielt, mit RDS(on)-Spezifikationen, die mit führenden SMT-Alternativen im 500V-Klassen-Segment konkurrenzfähig sind.

April 2025: Toshiba kündigte eine strategische Partnerschaft mit einem europäischen Tier-1-Automobilzulieferer an, um gemeinsam Superjunction-MOSFET-Module der nächsten Generation für 800V-EV-Antriebsstrangarchitekturen zu entwickeln, deren Produktionsvalidierung bis 2027 geplant ist.

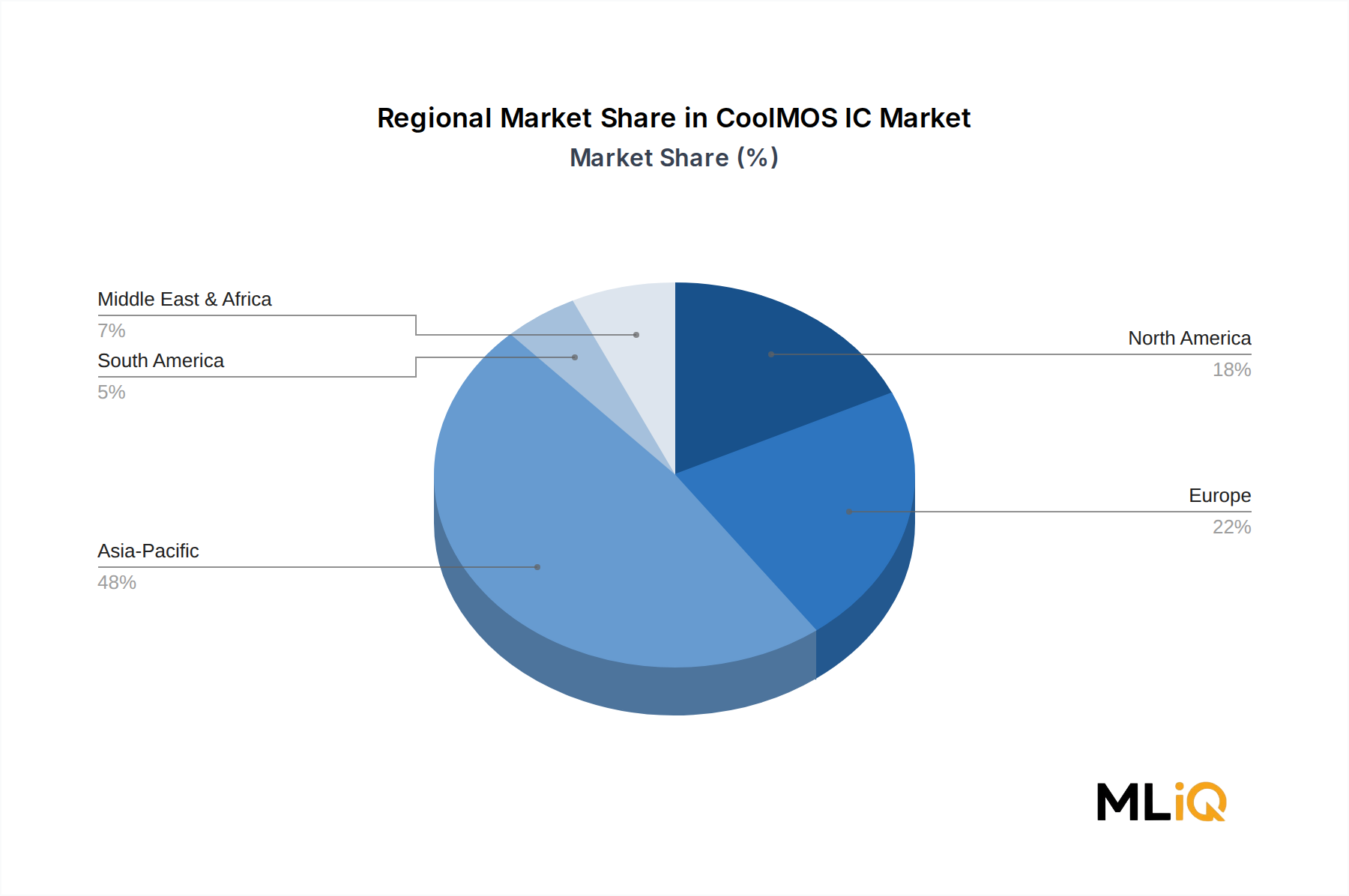

Der CoolMOS IC Markt weist unterschiedliche regionale Nachfrageprofile auf, die durch die Konzentration der Endverbraucherindustrien, das regulatorische Umfeld und die Reife des Fertigungsökosystems bestimmt werden.

Asien-Pazifik ist die dominante Region nach Volumen und absolutem Umsatz und macht schätzungsweise 42–45% des globalen CoolMOS IC Marktwertes aus. China allein trägt den größten Länderanteil bei, angetrieben durch seine massive Elektronikfertigungsbasis, die schnell wachsende EV-Produktionskapazität und die heimische Solarwechselrichterindustrie. Die Region ist auch die am schnellsten wachsende, mit einer geschätzten regionalen CAGR von 6,8% bis 2033, gefördert durch Indiens Anreizprogramme für die Elektronikfertigung im Rahmen des Production-Linked Incentive (PLI)-Programms und der expandierenden Leistungselektronik-Lieferkette Südasiens. Japan und Südkorea tragen durch Automobil- und Industrieautomations-OEMs zu einer hochwertigen Nachfrage bei.

Europa stellt den reifsten Markt in Bezug auf technologische Raffinesse dar und macht etwa 24–26% des globalen Marktwertes aus. Deutschland, das Vereinigte Königreich, Frankreich und die Benelux-Region sind primäre Nachfragezentren, angetrieben durch Investitionen in die Industrieautomation, Automobilelektrifizierung (BMW, Mercedes-Benz, Volkswagen Konzern) und strenge EU-Ökodesign-Effizienzvorschriften. Die europäische regionale CAGR wird auf 4,8% geschätzt, was ein gesättigteres, aber hochpreisiges Nachfrageprofil widerspiegelt. Die nordischen Länder tragen inkrementell durch Wechselrichteranwendungen für erneuerbare Energien bei.

Nordamerika hält etwa 20–22% des globalen CoolMOS IC Marktumsatzes, wobei die Vereinigten Staaten der primäre Nachfrageanker sind. Rechenzentrenbauaktivitäten, der Ausbau der EV-Ladeinfrastruktur im Rahmen des Infrastructure Investment and Jobs Act und Modernisierungsprogramme für Verteidigungselektronik sind die Haupttreiber. Kanada und Mexiko tragen bescheiden über die Automobilzulieferketten bei, die an die größere USMCA-Region gebunden sind. Die nordamerikanische CAGR wird auf 5,1% geschätzt.

Der Nahe Osten und Afrika stellen ein aufstrebendes Wachstumsgebiet dar, wobei die GCC-Staaten in Solarenergieinfrastruktur investieren und die Türkei einen wachsenden Elektronikfertigungssektor beherbergt. Die regionale CAGR wird auf 5,6% geschätzt, obwohl die absolute Basis mit etwa 4–5% des globalen Marktwertes gering bleibt.

Südamerika macht den kleinsten Anteil aus, etwa 3–4% des globalen Umsatzes, wobei Brasilien der dominante Markt ist, angetrieben durch industrielle Motorantriebe und Unterhaltungselektronik. Das regionale Wachstum wird durch makroökonomische Volatilität und eine begrenzte Entwicklung des lokalen Halbleiterökosystems eingeschränkt, mit einer geschätzten CAGR von 4,2% bis 2033.

Die durchschnittlichen Verkaufspreise (ASPs) im CoolMOS IC Markt zeigen langfristig einen strukturell rückläufigen Trend, mit diskreten Preissenkungen von 3–6% jährlich in wettbewerbsintensiven Spannungsbereichen

Deutschland ist ein primäres Nachfragezentrum im europäischen CoolMOS IC Markt. Europa macht 24–26% des globalen Marktwertes von 2,88 Milliarden USD (ca. 2,68 Mrd. €) aus, was einem Volumen von geschätzten 643 bis 696 Millionen Euro entspricht. Als größte Volkswirtschaft und führend in Automobil- und Industrieautomation, dürfte Deutschland einen erheblichen Anteil dieses europäischen Marktes, etwa 200 bis 260 Millionen Euro jährlich, beisteuern. Das Wachstum wird getrieben durch Investitionen in Industrieautomation, die fortschreitende Elektrifizierung der Automobilindustrie (BMW, Mercedes-Benz, Volkswagen Konzern) und strenge EU-Ökodesign-Vorschriften. Die europäische CAGR von 4,8% reflektiert einen reifen, aber stabilen Premium-Markt.

Führende Akteure im deutschen Markt sind Infineon Technologies AG, ein deutscher Pionier der CoolMOS-Technologie und globaler Marktführer. NXP Semiconductors und Vishay Intertechnology Inc. haben ebenfalls signifikante Präsenzen. Internationale Anbieter wie STMicroelectronics und ON Semiconductor Corporation sind durch etablierte Vertriebsstrukturen vertreten. Regulatorisch unterliegt Deutschland der EU-Ökodesign-Richtlinie (z.B. ErP Lot 6) mit hohen Effizienzanforderungen für Netzteile, der 80 PLUS Titanium-Zertifizierung für Rechenzentren sowie AEC-Q101 für Automobilkomponenten. Die REACH-Verordnung und GPSR sind ebenfalls relevant. Zertifizierungen durch Prüfstellen wie den TÜV gewährleisten die hohen Qualitäts- und Sicherheitsstandards in Industrie und Automobil, was Marktzugangsbarrieren darstellt.

Der Vertrieb von CoolMOS ICs erfolgt über Direktvertrieb für große OEMs und spezialisierte Distributoren wie Rutronik, Arrow, Future Electronics und Avnet für kleinere und mittlere Unternehmen. Als Premium-Markt zeichnet sich Deutschland durch längere Design-In-Zyklen und höhere Durchschnittspreise aufgrund strenger Qualifikationsanforderungen aus. Die deutsche Industrie legt Wert auf Qualität, Zuverlässigkeit und Langlebigkeit. Eine hohe Sensibilität für Energieeffizienz und Nachhaltigkeit bei Unternehmen und Endverbrauchern fördert die Nachfrage. Im Automobilsektor sind robuste Lieferketten und die Fähigkeit zur Systemintegration von größter Bedeutung.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des CoolMOS-IC-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Vishay Intertechnology Inc., Infineon Technologies AG, STMicroelectronics, Vishay Intertechnology Inc., Texas Instruments, ON Semiconductor Corporation, ROHM Semiconductor, Renesas Electronics, Toshiba, STMicroelectronics, Infineon Technologies AG, Toshiba, Mitsubishi Electric Corporation, NXP Semiconductors, Texas Instruments, Mitsubishi Electric Corporation, Renesas Electronics, ON Semiconductor Corporation, ROHM Semiconductor, NXP Semiconductors.

Die Marktsegmente umfassen Typ, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 2.88 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4155 und USD 6960.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „CoolMOS-IC-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema CoolMOS-IC-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.