1. Welche sind die wichtigsten Wachstumstreiber für den 5G Kleinzellenmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des 5G Kleinzellenmarkt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

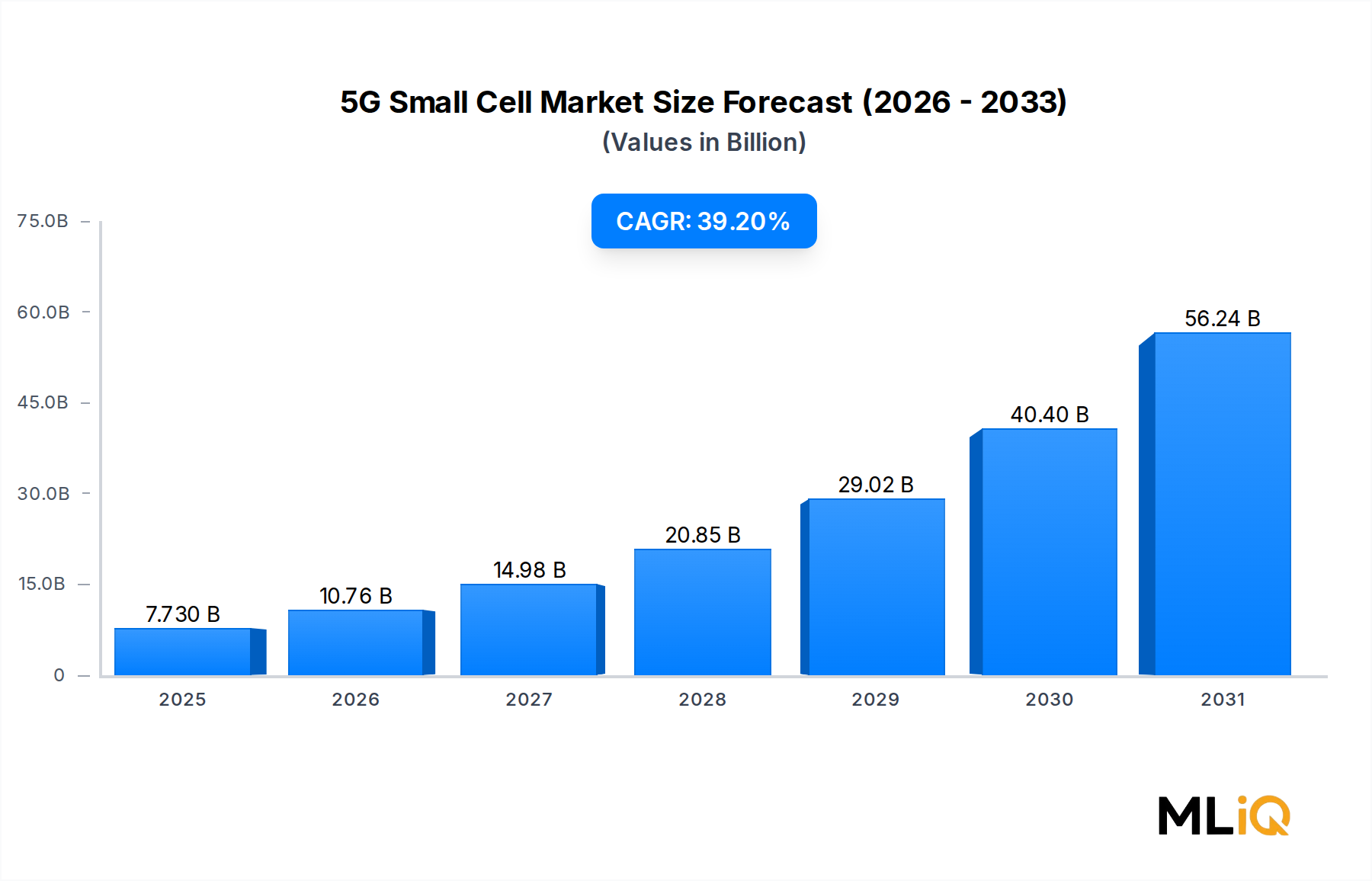

Der globale 5G Small Cell Markt steht vor einer außerordentlichen Expansion, mit einer geschätzten Bewertung von 7,73 Milliarden USD (ca. 7,1 Milliarden €) im Jahr 2025 und einer prognostizierten Wachstumsrate (CAGR) von 39,2 % bis 2033. Diese explosive Entwicklung spiegelt den beschleunigten globalen Rollout von 5G-Netzwerken, die Urbanisierung der mobilen Konnektivitätsinfrastruktur und den unstillbaren Bedarf an hochbandbreitigen, latenzarmen Kommunikationslösungen in Unternehmens- und Konsumentensegmenten wider.

Small Cells – kompakte, stromsparende Funkzugangspunkte, einschließlich Picocells, Femtocells und Microcells – sind als architektonisches Rückgrat dichter urbaner 5G-Implementierungen positioniert. Im Gegensatz zu Makrozellen, die große geografische Gebiete mit hoher Leistung abdecken, sind Small Cells darauf ausgelegt, Abdeckungslücken zu schließen, die Kapazität in stark frequentierten Zonen zu erweitern und die Millimeterwellen (mmWave)-Leistung zu liefern, die Anwendungen der nächsten Generation erfordern. Die Konvergenz von Smart-City-Entwicklung, Industrie 4.0-Fertigungsautomatisierung, vernetzten autonomen Fahrzeugen und immersiven Augmented-Reality-Plattformen verstärkt das Nachfragesignal nach granularer Netzdichte.

Aus makroökonomischer Sicht wirken staatliche Spektrumzuteilungsprogramme, öffentlich-private Partnerschaften und nationale Breitbandinitiativen in Nordamerika, Europa und dem asiatisch-pazifischen Raum als starke Katalysatoren. Die Vereinigten Staaten, China, Südkorea und Mitglieder der Europäischen Union haben Hunderte von Milliarden Dollar in die Modernisierung der digitalen Infrastruktur investiert, wobei Small Cell-Implementierungen einen entscheidenden Bestandteil urbaner Konnektivitätsstrategien bilden.

Auf der Technologieseite ist der Übergang von Sub-6 GHz 5G zu mmWave 5G ein struktureller Rückenwind. MmWave-Frequenzen liefern Multi-Gigabit-Durchsatz, leiden jedoch unter begrenzter Reichweite und Penetration, was eine dichte Small Cell-Implementierung zu einer technischen Notwendigkeit und nicht zu einer Option macht. Betreiber setzen Small Cells sowohl in Innenbereichen – Stadien, Flughäfen, Einkaufszentren, Bürokomplexe – als auch in Außenbereichen, einschließlich Stadtmöbeln, Versorgungsleitungsmasten und Gebäudefassaden, ein.

Das Unternehmenssegment nimmt zunehmend private 5G-Netzwerke an, die auf Small Cell-Architekturen basieren. Dies ermöglicht industrielle Automatisierung, Echtzeit-Asset-Tracking und drahtlose Prozesssteuerung in Umgebungen, die zuvor von Wi-Fi oder kabelgebundenem Ethernet bedient wurden. Diese Unternehmensadoption erweitert den gesamten adressierbaren Markt über traditionelle Telekommunikationsbetreiber hinaus.

Bis 2033 wird der Markt durch die Reifung der Open RAN (O-RAN)-Standards geprägt sein, die die Beschaffung von Small Cell-Hardware demokratisieren und die Interoperabilität zwischen mehreren Anbietern ermöglichen. Gleichzeitig treiben Energieeffizienz-Imperative die Small Cell-Designs der nächsten Generation zu geringerem Stromverbrauch pro übertragenem Bit, was die Gesamtbetriebskosten für die Betreiber senkt. Die Konvergenz dieser Trends positioniert den 5G Small Cell Markt als eines der dynamischsten Wachstumssegmente innerhalb der breiteren Kategorie Halbleiter und Elektronik.

Innerhalb der komponentenbasierten Segmentierung des 5G Small Cell Marktes beansprucht das Hardware-Untersegment den größten Umsatzanteil und wird voraussichtlich seine Führungsposition während des gesamten Prognosezeitraums beibehalten. Hardware umfasst die physischen Funkeinheiten, Basisband-Verarbeitungseinheiten, Antennen, Gehäuse, Stromversorgungssysteme und die zugehörige Montagestruktur, die das greifbare Rückgrat von Small Cell-Implementierungen bilden.

Die Dominanz des Hardware-Segments beruht auf dem kapitalintensiven Charakter der Netzdichteerhöhung. Jeder Small Cell-Knoten erfordert speziell entwickelte Hochfrequenz (RF)-Hardware, die für bestimmte Frequenzbänder – Sub-6 GHz, Mid-Band und mmWave – optimiert ist, und die Stückkosten großer Implementierungen bedeuten, dass die Hardware-Beschaffung den Großteil der gesamten Projektkosten ausmacht. Im Gegensatz zu softwaredefinierten Elementen, die remote aktualisiert werden können, muss Hardware physisch hergestellt, versandt, installiert und gewartet werden, wodurch wiederkehrende Einnahmequellen entlang der Lieferkette entstehen.

Zu den wichtigsten Akteuren, die das Hardware-Segment antreiben, gehören:

Nokias AirScale Small Cell-Portfolio wurde in europäischen und nordamerikanischen Netzen weit verbreitet eingesetzt und zeichnet sich durch integrierte Basisband- und Funkfunktionen in kompakten Formfaktoren aus, die für den Einsatz auf Straßenebene und in Innenräumen geeignet sind. Ericssons Radio Dot System zielt auf Indoor-Unternehmensanwendungen ab, während die Samsung Group durch Partnerschaften mit großen Anbietern wie T-Mobile und Verizon starke Marktanteile auf dem US-amerikanischen Markt erzielt hat.

Huawei Technologies Co. Ltd. bleibt ein dominanter Hardware-Lieferant in den asiatisch-pazifischen Märkten, insbesondere in China und Südostasien, wo seine LampSite- und LampSite EE Indoor Small Cell-Lösungen in Geschäftsgebäuden, Verkehrsknotenpunkten und Stadien weit verbreitet sind. Trotz geopolitischer Beschränkungen, die Huaweis Zugang zu bestimmten westlichen Märkten einschränken, treibt das Unternehmen die Innovation bei der Hardware-Miniaturisierung und Energieeffizienz aggressiv voran.

Airspan Networks Inc. nimmt eine wichtige Nische im Hardware-Segment ein und spezialisiert sich auf Open RAN-kompatible Small Cell-Hardware, die es Betreibern ermöglicht, Komponenten verschiedener Anbieter zu kombinieren. Dieser Ansatz steht im Einklang mit dem breiteren Branchentrend zu disaggregierten Netzwerkarchitekturen und ist besonders relevant für Betreiber der Tier 2 und Tier 3, die kosteneffiziente Verdichtungsstrategien verfolgen.

Das Hardware-Segment profitiert auch von der Reifung anwendungsspezifischer integrierter Schaltungen (ASICs) und Field-Programmable Gate Arrays (FPGAs), die speziell für die 5G-Basisbandverarbeitung entwickelt wurden. Diese speziell angefertigten Chips reduzieren den Stromverbrauch und den physischen Platzbedarf im Vergleich zu Allzweck-Verarbeitungsarchitekturen erheblich, was kleinere, leichtere und thermisch effizientere Small Cell-Einheiten ermöglicht. Die Halbleiterinnovation, die diese Verbesserungen vorantreibt, ist eng mit den Aktivitäten auf dem Halbleiter-Chipsatz-Markt verbunden, wo führende Fabless-Designer und integrierte Gerätehersteller intensiv um die Leistung von 5G-Modem- und Basisbandprozessoren konkurrieren.

Der Anteil der Hardware am gesamten Small Cell-Marktumsatz, obwohl immer noch dominant, wird allmählich schrumpfen, da Managed Services, softwaredefinierte Netzwerkfunktionen und Network-as-a-Service-Bereitstellungsmodelle expandieren. Diese Kompression wird jedoch durch das Volumenwachstum ausgeglichen: Die absolute Anzahl der weltweit eingesetzten Small Cell-Einheiten wird voraussichtlich um Größenordnungen zunehmen, da die Betreiber die für die vollständige mmWave-Abdeckung in urbanen Kernen erforderliche Dichte von Tausenden von Knoten pro Quadratkilometer anstreben. Branchenanalysten gehen davon aus, dass die Beschaffungszyklen für Hardware bis mindestens 2029 der primäre Umsatztreiber bleiben werden, danach könnten die Serviceeinnahmen beginnen, die Lücke zu schließen.

Das Untersegment für den Indoor-Einsatz – umfassend Unternehmenscampus, Krankenhäuser, Transportinfrastruktur und Einzelhandelsumgebungen – stellt die am schnellsten wachsende Anwendung innerhalb der Hardware dar, angetrieben durch den Anstieg privater 5G-Netzwerkimplementierungen und standortspezifischer Konnektivitätsanforderungen, die nicht effizient durch Outdoor-Makrozellen-Infrastruktur bedient werden können.

Der 5G Small Cell Markt wird durch eine Konstellation von quantifizierbaren Treibern und strukturellen Hemmnissen geformt, die gemeinsam seine Wachstumsentwicklung bestimmen.

Die Anforderungen an die Netzdichte stellen den primären Nachfragetreiber dar. 5G mmWave-Signale, die über 24 GHz arbeiten, breiten sich nur über zehn bis Hunderte von Metern aus, bevor eine signifikante Dämpfung auftritt. Dies erfordert Zell-Abstände von 100–200 Metern in dichten städtischen Gebieten, verglichen mit 1–2 Kilometern für Sub-6 GHz Makrozellen. Diese geometrische Realität bedeutet, dass Betreiber 10 bis 50 Mal mehr Zugangsknoten pro Flächeneinheit als in 4G LTE-Netzwerken einsetzen müssen, was einen strukturell großen und wiederkehrenden Hardware-Bedarf schafft.

Die Dynamik der Spektrumzuteilung ist ein weiterer messbarer Katalysator. In den Jahren 2023 und 2024 versteigerten Regulierungsbehörden wie die FCC, Ofcom und nationale Gegenstücke im asiatisch-pazifischen Raum signifikante Blöcke von Mid-Band- und mmWave-Spektrum. Allein die C-Band-Auktionen (3,7–3,98 GHz) in den Vereinigten Staaten erzielten Erlöse von über 81 Milliarden USD, was das Engagement der Betreiber für großflächige 5G-Infrastrukturinvestitionen signalisiert. Der Spektrumerwerb zu diesen Bewertungen schafft einen Kapitalallokationsimperativ, unterstützende Infrastruktur, einschließlich Small Cells, schnell zu implementieren.

Die Expansion privater 5G-Netzwerke ist ein starker inkrementeller Treiber. Bis 2024 wurden weltweit über 1.500 private 5G-Netzwerke in den Bereichen Fertigung, Logistik, Bergbau und Gesundheitswesen eingesetzt, wobei die Zahl bis 2028 voraussichtlich 10.000 überschreiten wird. Jede private Netzwerkimplementierung erfordert typischerweise eine dedizierte Small Cell-Infrastruktur, wodurch der adressierbare Markt über die traditionelle Telekommunikationsbetreiber-Beschaffung hinaus erweitert wird.

Auf der Hemmnisseite besteht die größte Herausforderung in der Komplexität und den Kosten der Standortakquisition. Die Installation von Small Cells an Versorgungsleitungsmasten, Gebäudefassaden und Stadtmöbeln erfordert die Navigation durch komplexe Genehmigungssysteme, Wegerechtsvereinbarungen und Verhandlungen mit Vermietern. In dichten städtischen Umgebungen können Genehmigungszeiten von 6–18 Monaten pro Standort die Implementierungsgeschwindigkeit erheblich verzögern. Regulierungsvereinfachungsbemühungen – wie die Shot Clock-Regeln der FCC in den Vereinigten Staaten – haben geholfen, aber den Engpass nicht vollständig behoben.

Die Verfügbarkeit von Strom und die Netzwerkanbindung an Standorten auf Straßenniveau stellen eine zusätzliche Einschränkung dar, da viele potenzielle Small Cell-Standorte keinen bequemen Zugang zu Versorgungsstrom haben und kostspielige Grabungsarbeiten oder Solarenergielösungen erfordern. Lieferkettenstörungen bei Halbleiterkomponenten, insbesondere Basisbandprozessoren, haben die Lieferzeiten für Hardware zeitweise um 8–16 Wochen verlängert, was die Fähigkeit der Betreiber einschränkt, ihre Verdichtungspläne termingerecht umzusetzen.

Die Wettbewerbslandschaft des 5G Small Cell Marktes ist durch eine Mischung aus etablierten Telekommunikationsausrüstern, spezialisierten Small Cell-Anbietern und aufkommenden Open RAN-Ökosystemakteuren gekennzeichnet. Die folgenden Profile erfassen die strategische Positionierung der primären Wettbewerber:

Telefonaktiebolaget LM Ericsson (Schweden: Einer der beiden größten globalen Small Cell-Anbieter, dessen Radio Dot System und Street Macro-Lösungen weltweit von großen Betreibern eingesetzt werden. Ericssons softwarezentrierter Ansatz zur Radio Access Network-Verwaltung differenziert seine Small Cell-Angebote in Unternehmens- und öffentlichen Netzwerkkontexten. Ericsson ist sehr aktiv im deutschen Markt.)

Nokia Corporation (Finnland: Einer der beiden größten globalen Small Cell-Anbieter, Nokia bietet die AirScale Small Cell-Familie für Outdoor-Makro-Offload und Indoor-Unternehmensanwendungen an. Nokias Stärke liegt in seiner End-to-End-Netzwerkmanagement-Softwareintegration, die seine Small Cells für Betreiber attraktiv macht, die einheitliche Radio Access Network-Operationen suchen. Nokia hat eine starke Präsenz in Deutschland.)

CommScope Inc. (USA: Ein wichtiger Anbieter von Indoor-Konnektivitätslösungen, einschließlich Distributed Antenna Systems und Small Cells für Unternehmens- und öffentliche Umgebungen. CommScopes RUCKUS Small Cell-Lösungen sind in Stadien, Flughäfen und Kongresszentren in Nordamerika und Europa weit verbreitet und finden auch in Deutschland Anwendung.)

Airspan Networks Inc. (USA: Ein spezialisierter Small Cell- und Open RAN-Anbieter mit einem differenzierten Portfolio an 5G Outdoor- und Indoor-Knoten. Airspan hat Partnerschaften mit Betreibern in den Vereinigten Staaten, Europa und dem asiatisch-pazifischen Raum geschlossen und positioniert sich als agile Alternative zu den großen etablierten Anbietern.)

Cisco Systems Inc. (USA: Positioniert seine Small Cell-Strategie innerhalb eines breiteren Narrativs für Unternehmensnetzwerke und private 5G. Cisco integriert Small Cell-Fähigkeiten in sein Enterprise Wi-Fi-, Switching- und Sicherheitsportfolio und zielt auf Campus- und industrielle private Netzwerkimplementierungen ab, bei denen konvergentes Konnektivitätsmanagement geschätzt wird.)

NEC Corporation (Japan: Ein japanisches Technologiekonglomerat mit starken Small Cell-Fähigkeiten, insbesondere im Open RAN-Ökosystem. NEC hat mit Rakuten Mobile und anderen Betreibern zusammengearbeitet, um disaggregierte Small Cell-Lösungen zu implementieren, und hat eine glaubwürdige Position im O-RAN-konformen Infrastruktursegment etabliert.)

Fujitsu Limited. (Japan: Ein früher Open RAN-Befürworter mit kommerziellen Small Cell-Implementierungen in Japan und expandierenden internationalen Partnerschaften. Fujitsus Small Cell-Hardware ist Teil seines breiteren Telekommunikationsinfrastrukturgeschäfts, mit einem Fokus auf Energieeffizienz und kompakte Formfaktoren.)

Samsung Group (Südkorea: Ein bedeutender Akteur im 5G Small Cell-Bereich, insbesondere in den Vereinigten Staaten und Südkorea. Samsungs integrierter Ansatz – der In-House-Chipdesign, Funkhardware und Systemsoftware kombiniert – hat wettbewerbsfähige Gesamtbetriebskosten für große Carrier-Kunden ermöglicht.)

Huawei Technologies Co. Ltd. (China: Trotz geopolitischer Beschränkungen in bestimmten Märkten bleibt Huawei der dominante Small Cell-Anbieter in China und hält starke Positionen in Asien, Afrika und Lateinamerika. Sein LampSite-Portfolio gilt als technisch fortschrittlich in Bezug auf die Dichte der Indoor-Abdeckung.)

ZTE Corporation (China: Ein führender chinesischer Hersteller von Telekommunikationsausrüstung mit einem umfassenden Small Cell-Portfolio für Indoor- und Outdoor-Implementierungen. ZTE hat seine Small Cell-Präsenz im asiatisch-pazifischen Raum und ausgewählten Schwellenmärkten aggressiv ausgebaut und dabei seine integrierten F&E-Fähigkeiten in der Basisbandverarbeitung und im HF-Design genutzt.)

Comba Telecom Systems Holdings Ltd. (Hongkong: Ein in Hongkong ansässiger Spezialist für drahtlose Abdeckungslösungen, einschließlich Distributed Antenna Systems und Small Cells. Comba bedient sowohl Betreiber- als auch Unternehmenskunden im asiatisch-pazifischen Raum und in ausgewählten internationalen Märkten.)

Januar 2024: Nokia Corporation kündigte die kommerzielle Verfügbarkeit seiner AirScale Indoor Small Cell der nächsten Generation an, die eine 40%ige Reduzierung des Stromverbrauchs im Vergleich zur Vorgängergeneration aufweist und auf Unternehmens- und Standortbetreiber abzielt, die sich auf die Reduzierung der Gesamtbetriebskosten konzentrieren.

März 2024: Die U.S. Federal Communications Commission finalisierte aktualisierte Regeln zur Vereinfachung der Small Cell-Genehmigung auf Bundesgrundstücken, wodurch die durchschnittlichen Genehmigungszeiten um schätzungsweise 30% reduziert und die städtischen Verdichtungspläne für große Betreiber beschleunigt wurden.

Mai 2024: Samsung Group schloss eine mehrjährige Small Cell-Liefervereinbarung mit einem großen nordamerikanischen Carrier für die städtische mmWave-Verdichtung ab, die den Einsatz von über 50.000 Outdoor Small Cell-Einheiten in 10 Metropolregionen bis 2027 umfasst.

Juli 2024: Ericsson und NEC Corporation kündigten eine gemeinsame Interoperabilitätsvalidierung ihrer jeweiligen Open RAN Small Cell-Komponenten in einem Live-Netzwerk eines europäischen Tier-1-Betreibers an, was einen Meilenstein in der kommerziellen Reife von Multi-Vendor O-RAN darstellt.

September 2024: Huawei Technologies Co. Ltd. stellte auf dem MWC Shanghai seine LampSite Ultra Indoor Small Cell-Plattform vor, die integriertes AI-basiertes Interferenzmanagement beinhaltet und eine 60%ige Verbesserung der Spektraleffizienz für dichte Innenräume beansprucht.

November 2024: CommScope Inc. schloss die Übernahme eines spezialisierten Startups für Indoor-Ortungstechnologie ab und integrierte zentimetergenaue Ortungsfunktionen in seine Small Cell-Produktlinie für Logistik- und Gesundheitsanwendungen in Unternehmen.

Februar 2025: Airspan Networks Inc. kündigte eine strategische Partnerschaft mit einem nationalen Betreiber in Südostasien für den Einsatz von Open RAN-konformen Outdoor Small Cells in 3 großen urbanen Märkten an, was einen der größten O-RAN Small Cell-Verträge in der asiatisch-pazifischen Region darstellt.

Der 5G Small Cell Markt weist erhebliche regionale Unterschiede in Wachstumsraten, Reifegraden und Nachfragetreibern auf, die die Unterschiede in der Spektralpolitik, den Investitionszyklen der Betreiber und den Merkmalen der städtischen Infrastruktur widerspiegeln.

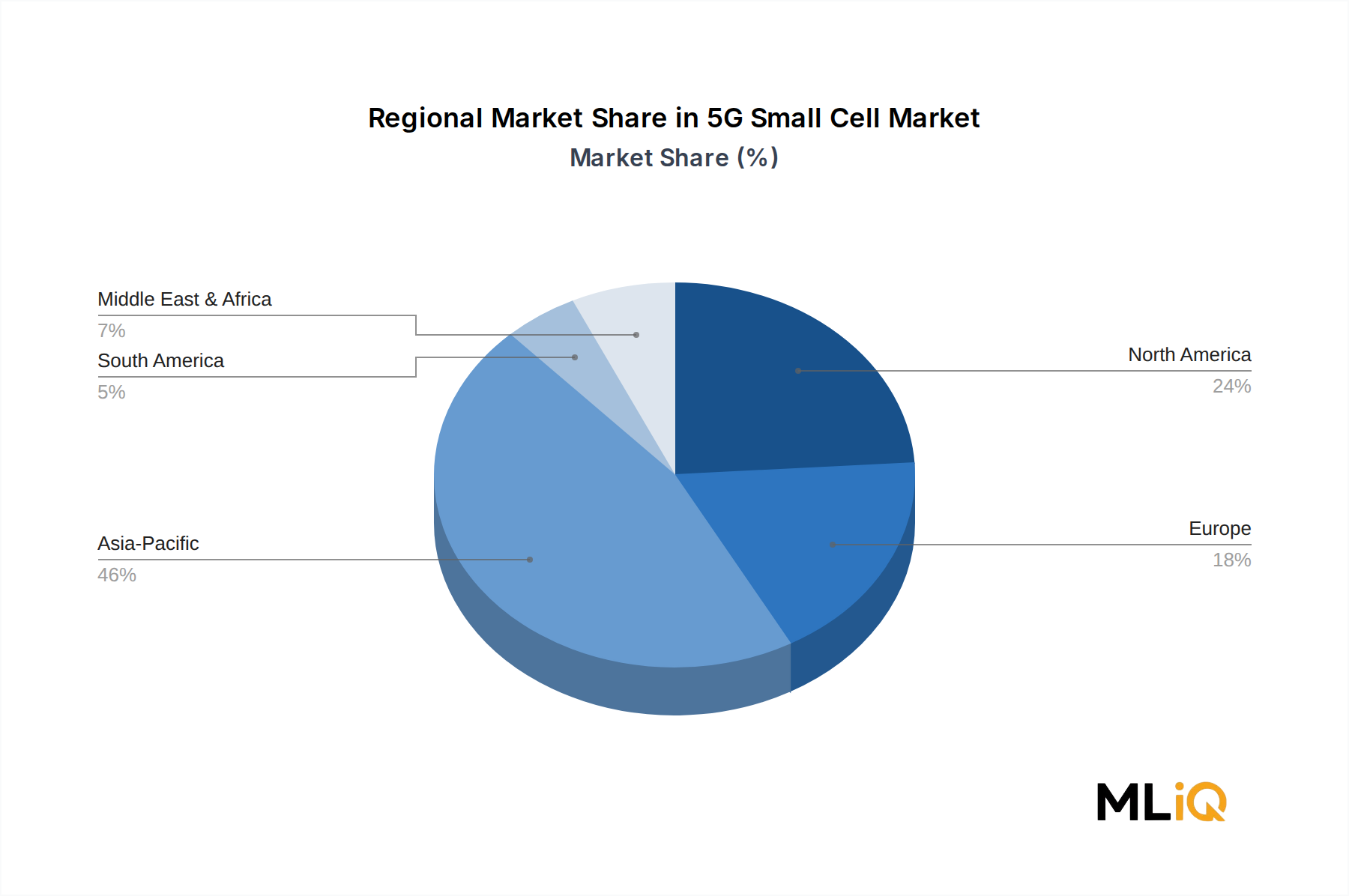

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, der voraussichtlich mit einer CAGR von über 42% bis 2033 expandieren wird, primär angetrieben durch Chinas massiven 5G-Infrastruktur-Rollout und starke Nachfrage aus Indien, Südkorea und Japan. China allein macht das größte nationale Small Cell-Einsatzvolumen weltweit aus, wobei staatliche Betreiber Millionen von Indoor- und Outdoor Small Cell-Knoten implementieren, um die Smart City- und Digitalwirtschaftsinitiativen des Landes zu unterstützen. Indien stellt die größte Wachstumschance innerhalb der Region dar, wobei Reliance Jio und Airtel mit dem 5G-Dienst-Rollout beginnen und eine aggressive Verdichtung benötigen, um Abdeckungsziele in den dichten städtischen Zentren des Landes zu erreichen. Südkorea und Japan, als frühe 5G-Anwender, gehen zu Small Cell-Upgrades der zweiten Generation über, die sich auf mmWave-Kapazität und die Erweiterung privater Unternehmensnetzwerke konzentrieren.

Nordamerika ist der reifste regionale Markt, wobei die Vereinigten Staaten führend bei mmWave Small Cell-Implementierungen sind, unterstützt durch die Ergebnisse der FCC-Spektrumauktion und die Investitionszusagen der Carrier. Der nordamerikanische Markt wird voraussichtlich mit einer CAGR von ca. 35% wachsen, etwas unter dem globalen Durchschnitt, was seine relative Reife, aber immer noch robuste absolute Investitionsvolumina widerspiegelt. Private 5G-Netzwerkimplementierungen in Fertigung und Logistik sind ein wichtiger sekundärer Nachfragetreiber in dieser Region.

Europa repräsentiert ein mittleres Wachstumsprofil mit einer prognostizierten CAGR von ca. 33%, angetrieben durch Smart City-Initiativen in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern. Der europäische Markt wird durch die Digital Decade-Politikziele der EU geprägt, die bis 2030 eine 5G-Abdeckung aller besiedelten Gebiete vorsehen und so einen regulatorischen Druck für beschleunigte Small Cell-Implementierungen erzeugen. Die Komplexität der Genehmigungsverfahren und fragmentierte nationale Regulierungslandschaften bleiben die primäre Einschränkung der Implementierungsgeschwindigkeit.

Der Nahe Osten und Afrika ist ein aufstrebender Markt mit erheblichem Wachstumspotenzial, insbesondere in den GCC-Ländern, wo Smart City-Megaprojekte – wie NEOM in Saudi-Arabien – eine konzentrierte Nachfrage nach dichter 5G-Konnektivitätsinfrastruktur schaffen. Südafrika und die Türkei stellen weitere aktive Einsatzmärkte innerhalb der Region dar.

Südamerika, angeführt von Brasilien und Argentinien, repräsentiert das kleinste, aber am schnellsten aufstrebende regionale Segment, wobei Betreiber kommerzielle 5G Small Cell-Implementierungen in großen Metropolregionen beginnen. Infrastrukturinvestitionsbeschränkungen und makroökonomische Volatilität dämpfen die kurzfristigen Wachstumserwartungen im Vergleich zu anderen Regionen.

Regulierungsrahmen üben einen tiefgreifenden Einfluss auf die Implementierungsgeschwindigkeit, Kostenstruktur und Wettbewerbsdynamik des 5G Small Cell Marktes aus. In wichtigen geografischen Gebieten tendiert die politische Entwicklung im Allgemeinen zur Erleichterung der Verdichtung, obwohl erhebliche Unterschiede in der Implementierungsgeschwindigkeit bestehen.

Deutschland ist ein zentraler und dynamischer Bestandteil des europäischen 5G Small Cell Marktes, der laut Prognosen bis 2033 mit einer jährlichen Wachstumsrate (CAGR) von etwa 33 % expandieren wird. Dieser Wachstumspfad wird maßgeblich durch die EU-Politikziele der „Digital Decade“ geprägt, die eine 5G-Abdeckung aller besiedelten Gebiete bis 2030 anstreben und somit einen starken regulatorischen Anreiz für den beschleunigten Ausbau der Small Cell-Infrastruktur schaffen. Als führende Industrienation mit einer starken Wirtschaft und Innovationskraft, insbesondere im Bereich Industrie 4.0, ist Deutschland prädestiniert für eine hohe Nachfrage nach privaten 5G-Netzwerken, die auf Small Cell-Architekturen basieren. Diese Netzwerke ermöglichen industrielle Automatisierung, Echtzeit-Asset-Tracking und drahtlose Prozesskontrolle in Fabriken und Logistikzentren.

Führende globale Anbieter von Small Cell-Lösungen, die im deutschen Markt aktiv sind und oft lokale Niederlassungen unterhalten, umfassen Ericsson und Nokia. Beide Unternehmen sind wichtige Partner für die deutschen Telekommunikationsbetreiber wie die Deutsche Telekom, Vodafone Deutschland und Telefónica O2 Germany, die den Ausbau der öffentlichen 5G-Netze vorantreiben. Auch CommScope und Airspan Networks sind durch ihre Präsenz in Europa und spezifische Projektbeteiligungen in Deutschland relevant. Die Zusammenarbeit zwischen diesen Technologieanbietern und den Netzbetreibern ist entscheidend für die Implementierung von Small Cells, insbesondere in dicht besiedelten städtischen Gebieten und großen Indoor-Umgebungen wie Flughäfen, Bahnhöfen und Industrieanlagen.

Die Regulierung und Standardisierung in Deutschland wird primär durch die Bundesnetzagentur (BNetzA) gesteuert, die für die Frequenzvergabe und Lizenzierung von Telekommunikationsinfrastruktur zuständig ist. Die BNetzA spielt eine Schlüsselrolle bei der Schaffung eines förderlichen Rahmens für den 5G-Ausbau. Darüber hinaus sind allgemeine europäische Standards wie die EU-Richtlinie zur elektromagnetischen Verträglichkeit und die Niederspannungsrichtlinie relevant. Institutionen wie der TÜV spielen eine wichtige Rolle bei der Zertifizierung der Produktsicherheit und -konformität, insbesondere bei Produkten, die in kritischen Infrastrukturen eingesetzt werden. Die im Originalbericht erwähnte Komplexität der Genehmigungsverfahren für Small Cell-Installationen stellt jedoch auch in Deutschland eine Herausforderung dar, obwohl auf kommunaler und Landesebene an Vereinfachungen gearbeitet wird.

Die Verteilung von 5G Small Cells in Deutschland erfolgt hauptsächlich über drei Kanäle: direkt an große Telekommunikationsbetreiber für den öffentlichen Netzausbau, an Systemintegratoren und Dienstleister für private 5G-Netzwerke in Unternehmen und Industrie sowie an Kommunen und öffentliche Einrichtungen im Rahmen von Smart City-Projekten. Das Verbraucherverhalten in Deutschland ist durch eine hohe Erwartung an schnelle und zuverlässige mobile Konnektivität gekennzeichnet, sowohl im privaten als auch im geschäftlichen Bereich. Dies treibt die Nachfrage nach verbesserter Indoor-Abdeckung und Kapazität in urbanen Hotspots. Die deutsche Präferenz für Qualität und Zuverlässigkeit beeinflusst auch die Wahl der Ausrüstung und Dienstleistungen im Small Cell-Segment, wobei technologische Reife und langfristige Betriebssicherheit eine hohe Priorität haben.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 39.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des 5G Kleinzellenmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören ZTE Corporation, Cisco Systems Inc., CommScope Inc., NEC Corporation, Fujitsu Limited., Nokia Corporation, Airspan Networks Inc., Samsung Group, Huawei Technologies Co. Ltd., Comba Telecom Systems Holdings Ltd., Telefonaktiebolaget LM Ericsson.

Die Marktsegmente umfassen Komponente, Zellentyp, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 7.73 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „5G Kleinzellenmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema 5G Kleinzellenmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.