1. Welche sind die wichtigsten Wachstumstreiber für den OEM Markt für einziehbare Dachsysteme-Markt?

Faktoren wie werden voraussichtlich das Wachstum des OEM Markt für einziehbare Dachsysteme-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

OEM Markt für einziehbare Dachsysteme

OEM Markt für einziehbare Dachsysteme+1 2315155523

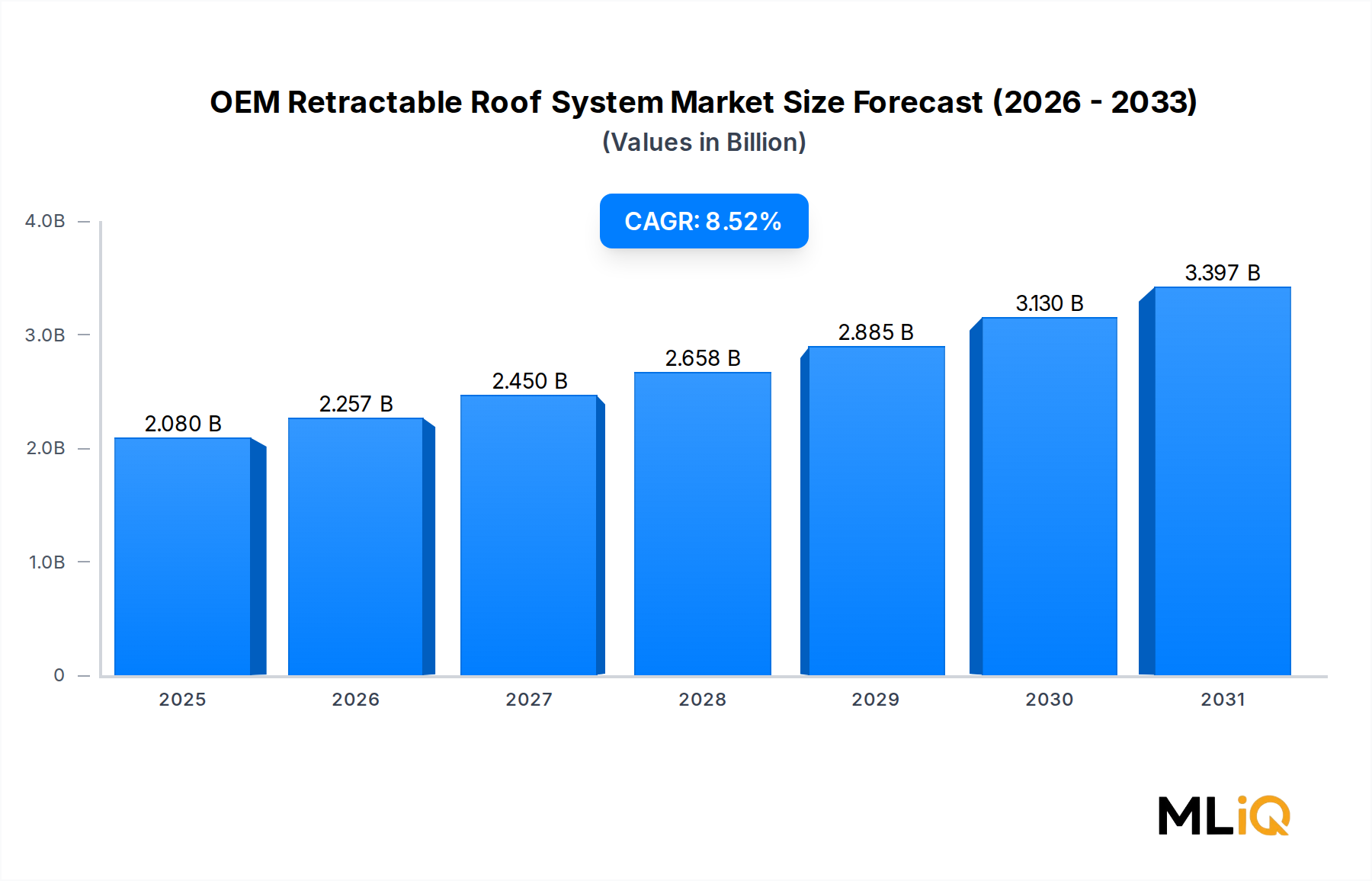

Der globale Markt für einziehbare OEM-Dachsysteme wurde im Jahr 2024 auf 2,08 Milliarden USD (ca. 1,91 Milliarden €) geschätzt und wird voraussichtlich über den Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,52 % expandieren, was eine robuste strukturelle Nachfrage sowohl im Premium- als auch im Mainstream-Fahrzeugsegment widerspiegelt. Diese Entwicklung positioniert den Markt so, dass er bis 2032 potenziell 4,5 Milliarden USD überschreiten könnte, angetrieben durch konvergierende Verbraucherpräferenzen, Differenzierungsstrategien der Automobilhersteller und die schnelle Elektrifizierung von Premium-Fahrzeugplattformen.

Einziehbare Dachsysteme haben sich von Nischen-Luxusaccessoires zu Mainstream-Ingenieurlösungen entwickelt, die Automobilhersteller einsetzen, um höhere Margen zu erzielen, die Markenidentität zu stärken und den immer anspruchsvolleren Kundenerwartungen an das Open-Air-Fahrerlebnis gerecht zu werden. Die Integration von einziehbaren Systemen in batterieelektrische Fahrzeuge (BEVs) und Plug-in-Hybrid-Elektrofahrzeuge (PHEVs) stellt einen besonders bedeutenden Wachstumsvektor dar, da elektrifizierte Plattformen die Einschränkungen der Verbrennungsmotor-Architektur eliminieren und flexiblere Dacharchitekturdesigns ermöglichen.

Zu den wichtigsten Nachfragetreibern gehören das steigende globale verfügbare Einkommen, das sich in städtischen Bevölkerungsgruppen im asiatisch-pazifischen Raum und in Nordamerika konzentriert, die Verbreitung von Crossover Utility Vehicles (CUVs) und Sports Utility Vehicles (SUVs), die mittlerweile Panorama- und einziehbare Varianten umfassen, sowie aggressive OEM-Investitionen in Open-Top-Derivatmodelle zur Erweiterung von Modellreihen. Regulatorische Rückenwinde im Zusammenhang mit der Gewichtsreduktion – angetrieben sowohl durch Kraftstoffeffizienzvorschriften als auch durch die Optimierung der elektrischen Reichweite – beschleunigen den Materialaustausch hin zu Aluminium- und Polycarbonat-Verbundwerkstoffen in den Dachbaugruppen.

Das Pkw-Segment bleibt die dominierende Endanwendung und macht den Großteil des Umsatzanteils aus; jedoch zeigt das Segment der leichten Nutzfahrzeuge ein schnelleres inkrementelles Wachstum, insbesondere bei lifestyle-orientierten Pickup-Truck- und Van-Derivaten, die in Premium-Ausstattungskonfigurationen auf den Markt kommen. Geografisch hält Europa derzeit den größten Umsatzanteil aufgrund der Dichte der Premium-Automobilproduktion, während der asiatisch-pazifische Raum die am schnellsten wachsende Region ist, angeführt von chinesischen inländischen OEM-Investitionen in Premium-Open-Top-Modelle.

Aus wettbewerblicher Sicht ist der Markt mäßig konsolidiert, wobei die Webasto Group, Magna International Inc. und Inalfa Roof Systems Group B.V. zusammen einen erheblichen Anteil der globalen OEM-Lieferverträge kontrollieren. Tier-1-Zulieferer positionieren sich zunehmend als Full-System-Integratoren – sie bieten Design, Engineering, Abdichtung, Betätigung und Verglasung als gebündelte Lösung an –, um OEM-Beziehungen zu vertiefen und die Wechselkosten zu erhöhen. Strategische Akquisitionen, gemeinsame Entwicklungsvereinbarungen mit Start-ups für Elektrofahrzeuge und Co-Engineering-Partnerschaften mit Verglasungs- und Betätigungsspezialisten gestalten die Wettbewerbslandschaft im Jahr 2025 und darüber hinaus neu.

Die Marktaussichten bleiben fest positiv, unterstützt durch eine strukturelle Verschiebung hin zur Personalisierung beim Automobilkauf, die Demokratisierung von Premium-Dachfunktionen in Mittelklassefahrzeuge und kontinuierliche F&E-Investitionen in NVH-Leistung (Noise-Vibration-Harshness), aerodynamische Effizienz und intelligente Betätigungstechnologien.

Innerhalb des Marktes für einziehbare OEM-Dachsysteme dominiert das Untersegment der Hardtop-Dachsysteme den größten Umsatzanteil und konsolidiert weiterhin seine Position als bevorzugte Konfiguration bei OEM-Beschaffungsteams und Endverbrauchern. Einziehbare Hardtop-Systeme – gekennzeichnet durch starre Faltelemente aus Aluminium, Stahl oder Polycarbonat – bieten eine überragende Geräuschdämmung, strukturelle Steifigkeit, Allwettertauglichkeit und eine Premium-Ästhetik, die Softtop-Alternativen strukturell nicht nachbilden können.

Die Dominanz von Hardtop-Systemen ist in mehreren sich gegenseitig verstärkenden Faktoren begründet. Erstens ist die NVH-Leistung zu einem nicht verhandelbaren Maßstab im Premium-Fahrzeugsegment geworden, und Hardtop-Systeme erreichen NVH-Werte, die den konventionellen festen Dächern deutlich näher kommen als Stoffalternativen. Da Elektrofahrzeuge, die von Natur aus leisere Antriebe haben, zunehmend einziehbare Dachkonfigurationen übernehmen, verstärken sich die NVH-Leistungsunterschiede zwischen Hardtop- und Softtop-Designs – was Beschaffungsentscheidungen weiter zugunsten starrer Paneelsysteme beeinflusst.

Zweitens profitiert die Hardtop-Kategorie von einer starken Ausrichtung auf die Luxus- und Semi-Luxus-Pkw-Segmente, die überproportional hohe Bruttomargen pro Einheit generieren. OEMs wie BMW (mit seinem 4er Cabrio), Mercedes-Benz (C-Klasse und E-Klasse Cabriolet-Derivate), Porsche und Audi setzen einziehbare Hardtop-Systeme als technologisches Herzstück ihrer offenen Flaggschiffmodelle ein. Diese Fahrzeuge erzielen Transaktionspreise, die 30–60 % über denen ihrer Coupé- oder Limousinen-Pendants liegen, was starke wirtschaftliche Anreize für OEMs schafft, in die nächste Generation der Hardtop-Entwicklung zu investieren.

Drittens ermöglicht Materialinnovation, dass Hardtop-Systeme ihren traditionellen Gewichtsnachteil gegenüber Softtop-Konfigurationen überwinden. Die Integration von Polycarbonat-Verglasungspaneelen – die etwa 40 % leichter sind als äquivalentes Glas – zusammen mit Aluminium-Strukturrahmen hat das Gewicht der Hardtop-Baugruppe erheblich reduziert, wodurch diese Systeme mit masse- und reichweitensensiblen BEV-Plattformen kompatibel werden. Der anhaltende Übergang von stahlintensiven Designs zu aluminiumdominanten Architekturen ist ein primärer Kosten- und Gewichtstreiber, der die Beschaffungsstrategien der Zulieferer in diesem Segment neu gestaltet.

Zu den Hauptakteuren, die ihre Produktentwicklungsressourcen auf das Hardtop-Untersegment konzentrieren, gehören die Webasto Group, die den Markt historisch bei der Lieferung von Faltdachmodulen angeführt hat; Magna International Inc., deren Divisionen Cosma International und Magna Exteriors Aluminium-Strukturkomponenten und Systemintegration liefern; und Inalfa Roof Systems Group B.V., die ihre Hardtop-Fähigkeiten durch spezielle Ingenieurzentren in Europa und Asien erweitert hat. Die BOS Group und Valmet Automotive Inc. sind ebenfalls in der Hardtop-Fertigung tätig, wobei Valmet sein Know-how im Fahrzeugbau nutzt, um komplette Cabrio-Produktionsdienstleistungen anzubieten.

Geografisch ist die Nachfrage nach Hardtop-Systemen in Europa und Nordamerika am stärksten konzentriert, wo die Käuferdemografie für Premium-Cabriolets am weitesten entwickelt ist. China entwickelt sich jedoch schnell zu einem bedeutenden Wachstumsmarkt, wobei heimische OEMs wie BYD, NIO und Li Auto einziehbare Hardtop-Funktionen in Premium-Elektromodelle integrieren, um sich bei der Markteinführung zu differenzieren. Diese regionale Diversifizierung der Hardtop-Nachfrage wird voraussichtlich über den Prognosehorizont hinaus ein überdurchschnittliches Marktwachstum für das Untersegment aufrechterhalten.

Der Anteil des Hardtop-Untersegments bleibt nicht nur stabil – er expandiert aktiv, da OEMs einziehbare Hardtop-Funktionen in neue Fahrzeugkategorien, einschließlich kompakter Crossover und Elektro-Roadster, ausweiten. Diese Demokratisierungstendenz, kombiniert mit kontinuierlicher technischer Verfeinerung bei Betätigungsgeschwindigkeit, Stapelhöhe und NVH, positioniert Hardtop-Systeme als strukturellen Wachstumsmotor des gesamten Marktes für einziehbare OEM-Dachsysteme.

Der Markt für einziehbare OEM-Dachsysteme wird durch eine Reihe quantifizierbarer Treiber und struktureller Hemmnisse geprägt, die gemeinsam das Tempo und den Charakter der Marktexpansion bestimmen.

Zu den primären Treibern gehört die beschleunigte Elektrifizierung von Premium-Fahrzeugplattformen. BEV- und PHEV-Modelle machten im Jahr 2024 etwa 18 % der weltweiten Neuwagenverkäufe aus, eine Zahl, die laut Branchenprognosen bis 2030 35 % übersteigen soll. Elektrifizierte Plattformen bieten flachere Unterbodenarchitekturen und reduzieren das Eindringen des Antriebsstrangs in den Fahrgastraum, wodurch architektonische Freiheit entsteht, die OEM-Ingenieure nutzen, um einziehbare Dachvarianten in neuen Modellreihen einzuführen. Diese plattformübergreifende strukturelle Verschiebung führt direkt zu neuen RFQ-Aktivitäten (Request for Quotation) für Tier-1-Dachsystemzulieferer.

Verbraucherpräferenzdaten identifizieren das Open-Air-Fahrerlebnis durchweg als einen führenden Treiber für Premium-Merkmale. In untersuchten Märkten in Nordamerika und Westeuropa gaben mehr als 45 % der Käufer von Luxusfahrzeugen an, bereit zu sein, einen Aufpreis von 3.000–8.000 USD (ca. 2.760–7.360 €) für eine werkseitig integrierte Option eines einziehbaren Daches zu zahlen. Diese robuste Zahlungsbereitschaft stützt OEM-Investitionen in die Entwicklung einziehbarer Dächer trotz höherer Entwicklungskosten pro Einheit im Vergleich zu festen Dachkonfigurationen.

Gewichtsreduktionsvorgaben stellen sowohl einen Treiber als auch einen technischen Ermöglicher dar. Die Flotten-CO₂-Ziele in der Europäischen Union – festgelegt auf 93,6 g/km für 2025 – zwingen OEMs, die Fahrzeugmasse in allen Subsystemen zu reduzieren. Dachbaugruppen, die je nach Design 15–25 kg des Fahrzeuggewichts ausmachen können, sind primäre Ziele für die Gewichtsreduktion. Dieser regulatorische Druck beschleunigt direkt den Austausch von Stahlkomponenten durch Aluminiumlegierungen und Polycarbonat-Verglasung in einziehbaren Dachbaugruppen.

Zu den wichtigsten Hemmnissen gehören die hohe Systemkomplexität und die damit verbundenen Kosten. Ein vollständig integriertes einziehbares Hardtop-Dachsystem hat auf OEM-Ebene einen geschätzten durchschnittlichen Verkaufspreis von 1.500–4.000 USD (ca. 1.380–3.680 €) pro Fahrzeug, was eine erhebliche Materialkostenbelastung darstellt, die die Einführung in Volumenmarkt-Fahrzeugsegmenten begrenzt. Die Komplexität der Lieferkette – die Präzisions-Aluminiumstanzteile, hydraulische oder elektromechanische Aktuatoren, mehrschichtige Dichtungssysteme und Verglasung umfasst – birgt Qualitäts- und Lieferzeitrisiken, die die OEM-Einführungsgeschwindigkeit einschränken. Darüber hinaus erzeugt die zunehmende Rohstoffpreisvolatilität für Aluminium und technische Polymere Margendruck für Tier-1-Zulieferer, die feste OEM-Lieferverträge verwalten müssen.

Die Wettbewerbslandschaft des Marktes für einziehbare OEM-Dachsysteme umfasst eine Mischung aus globalen Tier-1-Automobilzulieferern, spezialisierten Dachsystemintegratoren und Materialtechnologieunternehmen, die in den Bereichen Design, Fertigung und Systemintegration tätig sind.

Webasto Group: Ein deutscher Weltmarktführer für Fahrzeugdachsysteme, mit einer breiten Produktpalette einziehbarer, Panorama- und Schiebedachprodukte und langjährigen OEM-Lieferverträgen mit großen deutschen, amerikanischen und asiatischen Automobilherstellern.

Covestro AG: Ein führender deutscher Anbieter von Hochleistungs-Polycarbonatmaterialien, die in der Automobilverglasung und für leichte Dachpaneele eingesetzt werden. Das Makrolon-Portfolio von Covestro wird aufgrund seiner Kombination aus optischer Klarheit, Schlagfestigkeit und Gewichtsvorteil gegenüber Glas häufig in einziehbaren Dachverglasungssystemen spezifiziert.

BOS Group: Ein deutscher Spezialist für Beschattungssysteme, Rollos und Hilfsdachmechanismen, der als Tier-1- und Tier-2-Lieferant für mehrere europäische OEMs fungiert, die interne Dachmanagementsysteme mit einziehbaren Konfigurationen integrieren.

ALUPROF Aluminum profile GmbH.: Ein deutsches Unternehmen, das Präzisions-Aluminium-Strangpressprofile liefert, die in strukturellen Dachrahmen und Führungsschienensystemen für einziehbare Dachbaugruppen verwendet werden, und so die Materialliefer- und Komponentenfertigungsebenen verbindet.

AAS Automotive s.r.o.: Ein spezialisierter Hersteller von Cabriodachsystemen und -komponenten mit tiefgreifendem Ingenieurwissen in Softtop- und Hardtop-Mechanismen, der europäische OEM-Kunden mit maßgeschneiderten Dachlösungen beliefert.

Magna International Inc.: Als einer der weltweit größten Automobilzulieferer entwirft und fertigt Magnes Dachsystemsparte komplette Hardtop- und Panorama-Dachmodule mit Co-Engineering-Fähigkeiten, die strukturelles Aluminium, Betätigung, Abdichtung und Verglasungsintegration umfassen.

Inalfa Roof Systems Group B.V: Ein engagierter Dachsystemspezialist mit Produktionsstätten in Europa, Nordamerika und Asien. Inalfa hält einen bedeutenden Marktanteil bei Panorama- und einziehbaren Schiebedachsystemen und hat in elektromechanische Betätigungstechnologien der nächsten Generation investiert.

Valmet Automotive Inc.: An der Schnittstelle von Auftragsfahrzeugfertigung und Systemlieferung tätig, bietet Valmet Automotive komplette Produktionsdienstleistungen für Cabrios einschließlich der Integration von Dachsystemen und ist damit ein einzigartiger Anbieter von Gesamtfahrzeugkompetenzen in der Wertschöpfungskette für einziehbare Dächer.

Inteva Products: Konzentriert sich auf Schließsysteme, Motoren und Dachmechanismen, mit Entwicklungszentren, die nordamerikanische und europäische OEM-Kunden bei einziehbaren Dachbetätigungs- und Dichtungs-Subsystemen unterstützen.

AISIN SEIKI Co. Ltd.: Ein großer japanischer Automobilzulieferer, AISIN SEIKI liefert Dachbetätigungsmotoren, Antriebsmechanismen und elektromechanische Subsysteme, die in einziehbare Dachbaugruppen für japanische und globale OEM-Kunden integriert sind.

März 2024: Die Webasto Group gab eine gemeinsame Entwicklungsvereinbarung mit einem großen europäischen Hersteller von Elektrofahrzeugen bekannt, um ein leichtes, vollelektrisch betätigtes einziehbares Hardtop-Dachsystem zu liefern, das für BEV-Plattformarchitekturen optimiert ist, mit dem Produktionsstart im Jahr 2026.

Juni 2024: Die Covestro AG stellte ihr Polycarbonat Makrolon RE der nächsten Generation vor – mit einem Minimum von 25 % recyceltem Inhalt – für Automobilverglasungsanwendungen, direkt auf die Spezifikationen für einziehbare Dachpaneele von OEMs abzielend, die sowohl Gewichtsreduktion als auch Nachhaltigkeitskonformität erfordern.

September 2024: Magna International Inc. erweiterte seine Produktionspräsenz für Dachsysteme in China durch ein Joint Venture mit einem heimischen Tier-1-Zulieferer, um das schnell wachsende chinesische Premium-EV-Segment für Panorama- und einziehbare Dachlieferungen zu bedienen.

November 2024: Inalfa Roof Systems Group B.V. sicherte sich einen mehrjährigen OEM-Liefervertrag für einziehbare Panorama-Dachsysteme für eine neue Crossover-Plattform, mit einem prognostizierten jährlichen Volumen von über 120.000 Einheiten ab 2026.

Januar 2025: Der Europäische Automobilherstellerverband (ACEA) veröffentlichte aktualisierte Leitlinien zur Einhaltung der Gewichtsreduktion, die explizit die Masse von Dachsystemen als vorrangiges Ziel für die Einhaltung der Flotten-CO₂-Werte nennen, was die OEM-Spezifikation von Aluminium- und Polycarbonat-Dacharchitekturen beschleunigt.

April 2025: AISIN SEIKI Co. Ltd. stellte ein neues ultrakompaktes elektromechanisches Dachbetätigungsmodul vor, das eine Reduzierung des Motorpaketvolumens um 20 % ermöglicht, wodurch die Integration einziehbarer Dächer in kompakte Fahrzeugsegmente ermöglicht wird, die zuvor durch Platzbeschränkungen eingeschränkt waren.

Der Markt für einziehbare OEM-Dachsysteme weist eine signifikante regionale Differenzierung hinsichtlich Reifegrad, Wachstumsraten und Nachfragezusammensetzung auf.

Europa repräsentiert den größten regionalen Markt nach Umsatzanteil, geschätzt auf etwa 38–42 % des globalen Marktwerts im Jahr 2024. Deutschland, Frankreich, Italien und das Vereinigte Königreich verankern gemeinsam die europäische Nachfrage, angetrieben durch die Dichte der Premium-Automobilproduktion (BMW, Mercedes-Benz, Audi, Porsche, Ferrari, Aston Martin) und eine Verbraucherbasis mit den weltweit höchsten Pro-Kopf-Ausgaben für Premium-Cabrio- und Coupé-Cabriolet-Fahrzeuge. Die europäische Regulierungsintensität – insbesondere die EU-CO₂-Flottenziele und die kommenden Euro-7-Emissionsstandards – treibt Investitionen in die Material-Gewichtsreduktion voran, die Aluminium- und Polycarbonat-Dachsystemzulieferern zugutekommen. Die regionale CAGR für Europa wird auf 6,8–7,5 % geschätzt, was einen reifen, aber innovationsaktiven Markt widerspiegelt.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von 10,5–12 % über den Prognosezeitraum. China ist der Hauptwachstumsmotor, wobei inländische OEM-Marken aggressiv einziehbare und Panorama-Dachfunktionen in Premium-Elektrofahrzeuge integrieren, um mit etablierten Luxusimporten zu konkurrieren. Indien ist ein aufstrebender sekundärer Wachstumsmarkt mit steigendem Kaufverhalten für aspirative Fahrzeuge und zunehmenden OEM-Investitionen in Premium-Segmente. Japan und Südkorea tragen durch ihre weltweit wettbewerbsfähigen OEM-Lieferketten bei. Es wird erwartet, dass die Region Asien-Pazifik den Umsatzanteilsrückstand gegenüber Europa vor 2030 deutlich aufholen wird.

Nordamerika macht im Jahr 2024 etwa 28–32 % des weltweiten Marktumsatzes aus, verankert durch eine starke Verbrauchernachfrage nach Open-Air-Fahrfunktionen in den Vereinigten Staaten und einen robusten Premium- und Near-Premium-Fahrzeugmarkt. Die regionale CAGR wird auf 7,5–8,2 % geschätzt, unterstützt durch das Wachstum der EV-Akzeptanz und die Erweiterung der Optionen für einziehbare Dächer in den Crossover- und Pickup-Truck-Lifestyle-Segmenten. Mexiko trägt als Fertigungszentrum für nordamerikanische OEM-Lieferketten bei und nicht als primärer Nachfragemarkt.

Südamerika sowie der Nahe Osten und Afrika repräsentieren zusammen einen kleineren kombinierten Anteil von etwa 6–8 % des globalen Marktwerts. Brasilien führt die südamerikanische Nachfrage aufgrund seiner Größe an, während die GCC-Staaten – insbesondere die VAE und Saudi-Arabien – aufstrebende Premium-Fahrzeugmärkte sind, in denen einziehbare Dachsysteme eine starke, aspirative Anziehungskraft ausüben. Die Wachstumsraten in diesen Regionen werden auf 5,5–7 % prognostiziert, begrenzt durch eine geringere Fahrzeugdichte und Preissensibilität außerhalb des Ultra-Premium-Segments.

Umwelt-, Sozial- und Governance-Druck (ESG) verändert grundlegend die Produktentwicklung, Materialauswahl und Beschaffungsstrategien im gesamten Markt für einziehbare OEM-Dachsysteme. Dieser Druck wirkt gleichzeitig auf mehreren Ebenen – von regulatorischen Vorgaben für OEMs über Anforderungen an die Dekarbonisierung der Lieferkette, die an Tier-1-Zulieferer weitergegeben werden, bis hin zur ESG-gesteuerten Investorenprüfung von Unternehmen des Automobilsektors.

An der regulatorischen Front zwingen die Corporate Sustainability Reporting Directive (CSRD) und die EU-Taxonomie für nachhaltige Aktivitäten sowohl OEMs

Der deutsche Markt für einziehbare OEM-Dachsysteme ist von zentraler Bedeutung innerhalb des europäischen Sektors, der mit einem Anteil von 38–42 % im Jahr 2024 der größte globale Markt ist. Dies entspricht einem geschätzten Marktvolumen von etwa 730 bis 800 Millionen Euro für Deutschland und seine umliegenden europäischen Partner. Angetrieben wird dies durch Deutschlands Rolle als führende Automobilnation mit einer hohen Dichte an Premium-Herstellern wie BMW, Mercedes-Benz, Audi und Porsche. Die strukturellen Merkmale der deutschen Wirtschaft, gekennzeichnet durch hohe verfügbare Einkommen und eine ausgeprägte Konsumentenpräferenz für hochwertige Fahrzeuge, bilden ein robustes Fundament für ein kontinuierliches Wachstum von geschätzten 6,8–7,5 % CAGR in Europa. Deutsche Verbraucher zeigen eine hohe Zahlungsbereitschaft für Premium-Merkmale, einschließlich einziehbarer Dächer, die als Differenzierungsmerkmal und zur Steigerung des Fahrerlebnisses geschätzt werden.

Dominierende lokale Akteure und wichtige Tochtergesellschaften sind maßgeblich an der Gestaltung dieses Marktes beteiligt. Die Webasto Group mit Sitz in Stockdorf, ein weltweit führender Anbieter von Dachsystemen, ist ein Eckpfeiler dieses Segments. Ebenso wichtig ist die Covestro AG, ein Leverkusener Unternehmen, das Hochleistungs-Polycarbonatmaterialien liefert, die für die Gewichtsreduktion und optische Klarheit in Dachverglasungssystemen entscheidend sind. Die BOS Group, spezialisiert auf Beschattungssysteme und Hilfsdachmechanismen, sowie die ALUPROF Aluminum profile GmbH, die Präzisions-Aluminiumprofile für Dachrahmen herstellt, sind weitere wichtige deutsche Zulieferer. Diese Unternehmen arbeiten eng mit den deutschen Automobil-OEMs zusammen, um innovative Lösungen für einziehbare Dächer zu entwickeln und zu implementieren.

Regulatorische Rahmenbedingungen sind in Deutschland und der gesamten EU von großer Bedeutung. Die EU-CO₂-Flottenziele und die bevorstehenden Euro-7-Emissionsstandards treiben die Nachfrage nach Leichtbauwerkstoffen, wie Aluminium und Polycarbonat, voran, was sich direkt auf die Entwicklung von Dachsystemen auswirkt. Darüber hinaus sind die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) für die Sicherheit der verwendeten Materialien und die GPSR (General Product Safety Regulation) für die allgemeine Produktsicherheit relevant. Institutionen wie der TÜV (Technischer Überwachungsverein) spielen eine wichtige Rolle bei der Zertifizierung und Qualitätsprüfung von Automobilkomponenten und -systemen, einschließlich einziehbarer Dächer, und tragen zur hohen Sicherheits- und Qualitätsstandards bei, die im deutschen Markt erwartet werden.

Die Vertriebskanäle im deutschen Markt sind stark OEM-zentriert, wobei Tier-1-Zulieferer direkt an die großen Automobilhersteller liefern. Die Konsumentenpräferenzen tendieren stark zu Personalisierung und dem Wunsch nach einem Open-Air-Fahrerlebnis, insbesondere im Premiumsegment. Die fortschreitende Elektrifizierung der Fahrzeugflotte, die in Deutschland eine hohe Akzeptanz findet, eröffnet neue Designfreiheiten für einziehbare Dächer, da batterieelektrische Plattformen oft eine flexiblere Dacharchitektur ermöglichen. Die Nachfrage nach integrierten, technologisch fortschrittlichen Dachsystemen, die sowohl Komfort als auch Effizienz bieten, wird somit weiter zunehmen. Der Aftermarket-Anteil ist vergleichsweise gering, da einziehbare Dächer in der Regel werkseitig integriert werden.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 8.52% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des OEM Markt für einziehbare Dachsysteme-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören AAS Automotive s.r.o., Webasto Group, Covestro AG, BOS Group, Magna International Inc., Inalfa Roof Systems Group B.V, Valmet Automotive Inc., Inteva Products, ALUPROF Aluminum profile GmbH., AISIN SEIKI Co. Ltd..

Die Marktsegmente umfassen Vertriebskanal, Fahrzeugtyp, Dachtyp, Material.

Die Marktgröße wird für 2022 auf USD 2.08 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „OEM Markt für einziehbare Dachsysteme“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema OEM Markt für einziehbare Dachsysteme informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.