1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Wellenleistungsmesser für Schiffe-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Wellenleistungsmesser für Schiffe-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für Wellenleistungsmesser für Schiffe

Markt für Wellenleistungsmesser für Schiffe+1 2315155523

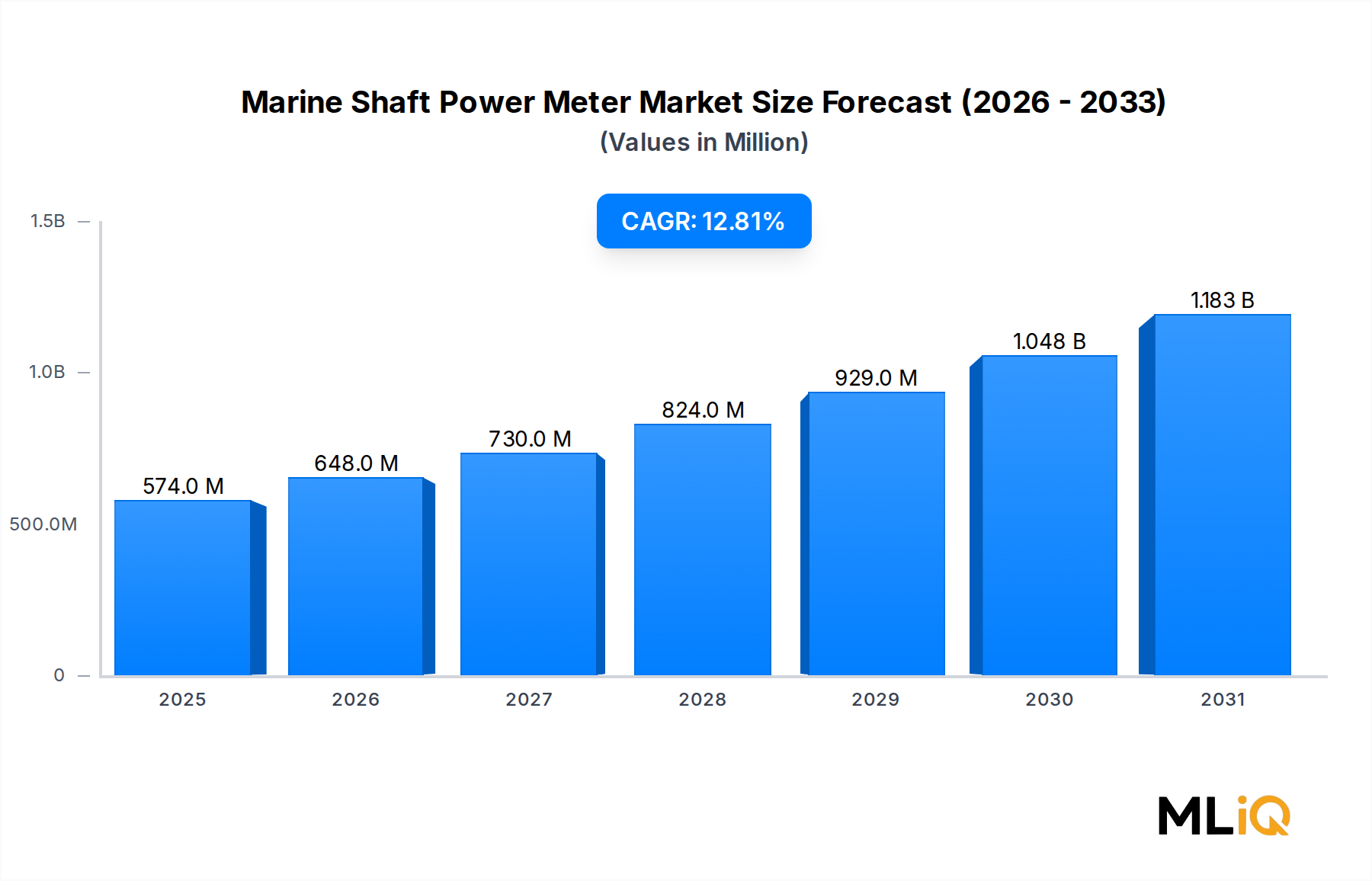

Der globale Markt für Schiffs-Wellenleistungsmesser wird im Jahr 2025 auf 574,1 Millionen USD (ca. 528 Millionen €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % expandieren, um bis zum Ende des Prognosezeitraums geschätzte 1.512 Millionen USD (ca. 1,39 Milliarden €) zu erreichen. Diese robuste Entwicklung wird durch eine Kombination aus regulatorischen Vorgaben, der digitalen Transformation im maritimen Bereich und dem steigenden Bedarf an Kraftstoffeffizienz in der globalen Flotte untermauert.

Wellenleistungsmesser, die die über die Propellerwelle eines Schiffes übertragene mechanische Leistung messen, sind im Kontext der EEXI- (Energy Efficiency Existing Ship Index) und CII-Vorschriften (Carbon Intensity Indicator) der Internationalen Seeschifffahrtsorganisation (IMO) zu unverzichtbaren Instrumenten geworden. Diese Rahmenwerke, die im Januar 2023 in Kraft traten, verpflichten Reeder, messbare Reduzierungen der Kohlenstoffintensität nachzuweisen, was die Nachfrage nach zertifizierten Wellenleistungsmesslösungen direkt erhöht.

Zu den wichtigsten Nachfragetreibern gehört der sich beschleunigende Nachrüstungszyklus in der globalen Flotte – geschätzt über 50.000 Schiffe –, da die Betreiber compliance-fähige Instrumente zur Erfüllung von Hafenstaatkontrollen suchen. Der Übergang von analogen zu digitalen Anzeige-Architekturen verändert auch die Beschaffungsmuster, wobei digitale Lösungen höhere Preise und Margenprofile erzielen. Die Integration mit Schiffsleistungsmanagement-Plattformen und Flottendatenanalyse-Ökosystemen hat die strategische Bedeutung von Wellenleistungsmessern über reine Compliance-Tools hinaus weiter erhöht.

Makroökonomische Rückenwinde, die das Marktwachstum verstärken, sind steigende globale Handelsvolumina, expandierende LNG-Tanker-Auftragsbücher und erhöhte Investitionen in grüne Schifffahrtskorridore in Asien-Pazifik und Nordeuropa. Die schnelle Verbreitung von Fernüberwachungs- und vorausschauenden Wartungsplattformen schafft sekundäre Nachfragezyklen, da Betreiber ältere Instrumente durch vernetzte, IoT-kompatible Wellenleistungsmesssysteme ersetzen.

Das Wettbewerbsumfeld ist mäßig konsolidiert, wobei etablierte Messtechnik- und Marineinstrumenten-Spezialisten dominierende Positionen einnehmen. Der Eintritt digitaler Technologieunternehmen und der wachsende Einfluss von Klassifikationsgesellschaften verändern jedoch die Wettbewerbsdynamik. Das Aftermarket-Segment verzeichnet eine besonders hohe Aktivität, da Flottenbetreiber Mid-Life-Nachrüstungen beschleunigen, um Emissionsgrenzwerte zu erfüllen.

Mit Blick auf 2033 wird erwartet, dass der Markt für Schiffs-Wellenleistungsmesser von der Verbreitung autonomer und semi-autonomer Schiffsprogramme profitieren wird, die hochpräzise, kontinuierliche Wellenleistungsdaten für Antriebsoptimierungsalgorithmen erfordern. Die Konvergenz der Wellenleistungsmessung mit umfassenderen Energieverwaltungssystemen für Schiffe positioniert diesen Markt an der Schnittstelle von Compliance, Betriebseffizienz und digitaler maritimer Transformation.

Unter den nach Schiffstypen definierten Segmenten des Marktes für Schiffs-Wellenleistungsmesser – bestehend aus Passagierschiffen, Frachtschiffen, Tankern, Containerschiffen und anderen – stellen Frachtschiffe die größte umsatzgenerierende Kategorie dar und machen im Jahr 2025 schätzungsweise 38–42 % des gesamten Marktumsatzes aus. Diese Dominanz spiegelt die schiere numerische Größe von Massengutfrachtern, Stückgutschiffen und Mehrzweckfrachtern in der globalen Betriebsflotte sowie die hohe Nachrüstungsintensität wider, die durch die IMO-Compliance-Vorgaben für diese Klasse angetrieben wird.

Frachtschiffe, deren Zahl laut Clarksons Research weltweit über 12.000 aktive Schiffe beträgt, unterliegen aufgrund ihrer variablen Betriebsprofile und kraftstoffintensiven Antriebssysteme überproportional starkem CII-Ratingdruck. Das CII-Rahmenwerk bewertet Schiffe jährlich auf einer A-E-Skala, und Frachtschiffe stehen – angesichts ihrer längeren Fahrten und des höheren jährlichen Kraftstoffverbrauchs im Vergleich zu kleineren Küstenschiffen – unter größerem Druck, die Wellenleistung genau zu messen. Klassifikationsgesellschaften wie DNV, Lloyd's Register und Bureau Veritas haben technische Leitlinien herausgegeben, die die Wellenleistungsmessung explizit als bevorzugte Methode zur Motorleistungsbegrenzung (EPL) im Rahmen der EEXI-Compliance-Pfade empfehlen, was die Nachfrage in diesem Segment weiter verstärkt.

Die Nachrüstdynamik bei Frachtschiffen ist besonders stark. Im Gegensatz zu Neubauten, bei denen Wellenleistungsmesser während der Konstruktion spezifiziert werden können, erfordert die bestehende Frachtflotte eine nachträgliche Installation. Diese Nachrüstaktivität ist durch kurze Installationsfenster während geplanter Dockzeiten gekennzeichnet, was konzentrierte Beschaffungszyklen schafft, auf die große Anbieter ihre Servicenetze ausgerichtet haben. Unternehmen wie Datum Electronics und Kyma AS haben Installationsprogramme entwickelt, die speziell für die Nachrüstungsumgebung von Frachtschiffen optimiert sind, einschließlich nicht-invasiver Dehnungsmessstreifen-Konfigurationen, die den Bedarf an Wellenmodifikationen minimieren.

Innerhalb der Frachtschiffe weist das Untersegment der Trockenmassengutfrachter – umfassend Capesize-, Panamax- und Handymax-Schiffe – das höchste absolute Volumen an Wellenleistungsmesserinstallationen auf, angetrieben durch die große Flottengröße und die relativ geringen Betriebsmargen, die Kraftstoffeffizienz-Instrumente wirtschaftlich attraktiv machen. Tanker, obwohl oft separat kategorisiert, teilen erhebliche technische Überschneidungen mit Frachtschiffen hinsichtlich ihrer Wellenleistungsmessanforderungen, insbesondere bei Produktentankern und Chemikalientankern, die auf unregelmäßigen Spot-Trading-Mustern operieren.

Die Dominanz von Frachtschiffen im Markt für Schiffs-Wellenleistungsmesser ist nicht nur eine Funktion der Flottengröße, sondern spiegelt auch die Wirtschaftlichkeit des Return on Investment wider. Für einen Panamax-Massengutfrachter, der auf See täglich etwa 25–30 metrische Tonnen Kraftstoff verbraucht, führt eine Verbesserung der Antriebseffizienz um 1–2 %, die durch Echtzeit-Wellenleistungsüberwachung ermöglicht wird, zu jährlichen Kraftstoffeinsparungen von 150.000–200.000 USD (ca. 138.000–184.000 €) bei den aktuellen VLSFO-Preisen, wodurch die Instrumentierungskosten – typischerweise 15.000–40.000 USD (ca. 13.800–36.800 €) pro Installation – hochgradig gerechtfertigt sind.

Die Marktanteile innerhalb des Frachtschiffsegments konsolidieren sich um Anbieter, die in der Lage sind, von Klassifikationsgesellschaften zugelassene Systeme mit integrierter Datenprotokollierungs- und Fernmeldefunktion bereitzustellen. Die Fähigkeit, Wellenleistungsdaten mit Drittanbieter-Voyage-Optimierungsplattformen – wie sie von Wärtsilä, ABB Marine und Nauticus angeboten werden – zu verbinden, ist zunehmend ein differenzierendes Merkmal bei Beschaffungsentscheidungen. Da sich die CII-Ratingzyklen bis 2026 und 2027 intensivieren, sehen sich Frachtschiffsbetreiber einem steigenden Druck ausgesetzt, kontinuierliche Überwachungsfähigkeiten nachzuweisen, was die erhöhte Nachfrage nach zertifizierten Wellenleistungsmesssystemen in diesem Segment aufrechterhält.

Der Markt für Schiffs-Wellenleistungsmesser wird von einem klar definierten Satz struktureller Treiber und entgegenwirkender Hemmnisse bestimmt, die jeweils auf spezifische regulatorische, technologische oder makroökonomische Bedingungen zurückzuführen sind.

Primärer Treiber – IMO-Regulierungsrahmen: Die EEXI- und CII-Vorschriften, die seit Januar 2023 verpflichtend sind, haben eine nicht-diskrektionäre Grundnachfrage geschaffen. Im Rahmen der EEXI müssen Schiffe die Einhaltung von Energieeffizienzverhältnissen nachweisen, und die Wellenleistungsbegrenzung – verifiziert durch zertifizierte Leistungsmessung – gehört zu den kostengünstigsten Compliance-Pfaden. Das IMO-Ziel einer 40%igen Reduzierung der Kohlenstoffintensität bis 2030 im Vergleich zu den Niveaus von 2008 sichert einen anhaltenden Regulierungsdruck während des gesamten Prognosezeitraums.

Primärer Treiber – Flottenerneuerung und Nachrüstungsaktivitäten: Das Durchschnittsalter der globalen Handelsflotte übersteigt 12 Jahre, und jährlich gehen etwa 3.500–4.000 Schiffe in geplante Trockendockungen. Jede Trockendockung stellt eine Nachrüstungsmöglichkeit dar, und die Anforderungen der Klassifikationsgesellschaften schreiben zunehmend die Installation von Wellenleistungsmesssystemen bei diesen Ereignissen vor. Diese zyklische Nachfrage bietet den Marktteilnehmern eine messbare Umsatzprognostizierbarkeit.

Sekundärer Treiber – Kraftstoffpreisvolatilität: Die Kosten für Schiffskraftstoff machen 40–60 % der Betriebskosten eines Schiffes aus. Da die VLSFO-Preise seit 2022 zwischen 550–750 USD (ca. 506–690 €) pro metrischer Tonne schwankten, zeigten die Betreiber eine erhöhte Bereitschaft, in Effizienzinstrumente mit nachweisbaren Amortisationszeiten von unter 24 Monaten zu investieren.

Primäres Hemmnis – Hohe Installations- und Kalibrierungskosten: Die anfänglichen Installationskosten für zertifizierte Wellenleistungsmesssysteme – die je nach Wellendurchmesser und Systemkomplexität zwischen 15.000 und 60.000 USD (ca. 13.800 bis 55.200 €) liegen – stellen eine erhebliche Kapitalinvestition für kleinere Betreiber dar, die Flotten von Küsten- oder Regionalschiffen verwalten. Von Klassifikationsgesellschaften vorgeschriebene Kalibrierungsanforderungen verursachen wiederkehrende Betriebskosten, was die Gesamtkostenrechnung für preissensible Segmente erschwert.

Sekundäres Hemmnis – Technische Komplexität in Nachrüstungsumgebungen: Ältere Schiffe mit nicht standardisierten Wellenkonfigurationen stellen technische Herausforderungen dar, die die Installationszeit und -kosten erhöhen und möglicherweise Investitionen in Schiffe, die sich dem Ende ihrer Lebensdauer nähern, abschrecken.

Die Wettbewerbslandschaft des Marktes für Schiffs-Wellenleistungsmesser ist durch eine Mischung aus spezialisierten Marineinstrumentenherstellern, diversifizierten Industrie-Technologiekonzernen und aufstrebenden Digital-Maritime-Neulingen gekennzeichnet. Die folgenden Profile skizzieren die strategische Positionierung der wichtigsten Akteure:

Hoppe Marine: Ein deutscher Hersteller, der sich auf Marine-Messtechnik spezialisiert hat, bietet Wellenleistungsmesser an, die in umfassendere Tankfüllstands- und Ladungsmanagementsysteme integriert sind. Die Stärke des Unternehmens liegt in der Bereitstellung gebündelter Instrumentierungslösungen, die die Integrationskomplexität für Flottenbetreiber reduzieren.

Trelleborg Marine Systems: Als Teil der Trelleborg Group erweitert dieser Geschäftsbereich seine Expertise in Marinesystemen auf die Leistungsmessinstrumentierung. Das globale Servicenetzwerk von Trelleborg unterstützt Lebenszyklus-Wartungsverträge in wichtigen Hafen-Hubs.

Aalberts Industries (VAF Instruments): VAF Instruments, eine Tochtergesellschaft des niederländischen Industriekonglomerats Aalberts Industries, ist eine der anerkanntesten Marken im Bereich der maritimen Wellenleistungsmessung und bietet ein umfassendes Portfolio an auf Torsiometern basierenden Leistungsmesssystemen an, die von großen Klassifikationsgesellschaften zugelassen sind. Das Unternehmen nutzt das globale Vertriebsnetzwerk seiner Muttergesellschaft, um eine starke Präsenz im Aftermarket in europäischen und asiatischen Werften aufrechtzuerhalten.

Kyma AS: Ein norwegisches Technologieunternehmen, Kyma AS, bietet Wellenleistungsmesssysteme an, die für die nahtlose Integration mit Schiffsleistungsmanagement-Software entwickelt wurden. Der Fokus auf Datenkonnektivität und Cloud-basierte Analysen positioniert das Unternehmen günstig im aufstrebenden digital-maritimen Segment des Marktes.

Datum Electronics: Ein in Großbritannien ansässiger Spezialist für Drehmoment- und Leistungsmessung, Datum Electronics, bedient sowohl den maritimen als auch den industriellen Markt mit hochpräzisen Wellenleistungssystemen. Das Unternehmen hat berührungslose Messtechnologien entwickelt, die die Installation bei schwierigen Wellenkonfigurationen ohne Trockendockung des Schiffes erleichtern.

Aquametro Oil & Marine: Ein in der Schweiz ansässiges Messtechnikunternehmen, Aquametro Oil & Marine, bietet Wellenleistungsmesser zusammen mit Kraftstoffdurchflussmesssystemen an, was integrierte Energieeffizienz-Überwachungspakete ermöglicht, die für Betreiber attraktiv sind, die eine konsolidierte Datenerfassung wünschen.

Kongsberg Maritime: Eine Division der norwegischen Kongsberg Group, Kongsberg Maritime, integriert die Wellenleistungsmessung in ihr K-IMS (Kongsberg Integrated Machinery System) Ökosystem, das auf hochspezifizierte Neubauprojekte und Marineschiffsprogramme abzielt, wo eine vollständige Integration der Antriebsüberwachung erforderlich ist.

Shoyo Engineering: Ein japanischer Hersteller, der die asiatisch-pazifische Flotte bedient, Shoyo Engineering, bietet preislich wettbewerbsfähige Wellenleistungsmesser an, die den Anforderungen der Klassifikationsgesellschaften in Japan und Südkorea entsprechen. Das Unternehmen profitiert von starken Beziehungen zu heimischen Werften und Schiffsmanagementgesellschaften.

Januar 2023: Die IMO EEXI- und CII-Vorschriften traten in Kraft, was einen branchenweiten Anstieg der Beschaffung von Wellenleistungsmessern auslöste, da Reeder nach konformen Methoden zur Überprüfung der Energieeffizienz suchten, wobei die Auftragsrückstände bei führenden Anbietern im ersten Quartal Berichten zufolge 6–9 Monate betrugen.

März 2023: Kongsberg Maritime gab eine erweiterte Partnerschaft mit einem großen europäischen Kreuzfahrtunternehmen bekannt, um Wellenleistungsmessdaten in dessen Schiffsleistungsoptimierungsplattform über eine Flotte von 14 Schiffen zu integrieren, was einen der größten in diesem Zeitraum offengelegten Einzelverträge zur Flotteninstrumentierung darstellt.

September 2023: Datum Electronics brachte seinen Wellenleistungsmesser der nächsten Generation, Serie 420, auf den Markt, der drahtlose Datenübertragungsfähigkeiten bietet, die Installationskomplexität reduziert und die Echtzeitintegration mit Drittanbieter-Flottenmanagementsystemen ermöglicht.

Februar 2024: Die FuelEU Maritime-Verordnung der Europäischen Union wurde offiziell veröffentlicht, die Treibhausgasintensitätsziele für Schiffe festlegt, die ab 2025 EU-Häfen anlaufen, wodurch der adressierbare Markt für zertifizierte Wellenleistungsmesssysteme auf europäischen Handelsrouten weiter expandiert.

Juni 2024: Kyma AS erhielt die DNV-Zertifizierung für sein KM-P Wellenleistungssystem gemäß den überarbeiteten DNV-Regeln, die an die IMO CII-Berechnungsmethoden angepasst sind, was die direkte Verwendung gemessener Wellenleistungsdaten in offiziellen CII-Meldungen ermöglicht.

November 2024: Aquametro Oil & Marine führte ein integriertes Wellenleistungs- und Kraftstoffverbrauchsüberwachungspaket für Betreiber kleiner bis mittlerer Schiffe ein, das 20–25 % günstiger ist als vergleichbare eigenständige Systeme.

März 2025: Der IMO-Ausschuss für den Schutz der Meeresumwelt (MEPC 82) bestätigte verbesserte CII-Korrekturfaktoren für bestimmte Schiffstypen, was eine Neukalibrierung der Überwachungsgrundlagen erforderte und die Ersatznachfrage nach aktualisierten Messsystemen in den betroffenen Schiffsklassen stimulierte.

Der Markt für Schiffs-Wellenleistungsmesser weist unterschiedliche regionale Dynamiken auf, die durch Flottenkonzentration, Intensität der Regulierungsdurchsetzung und Schiffbauaktivitäten geprägt sind.

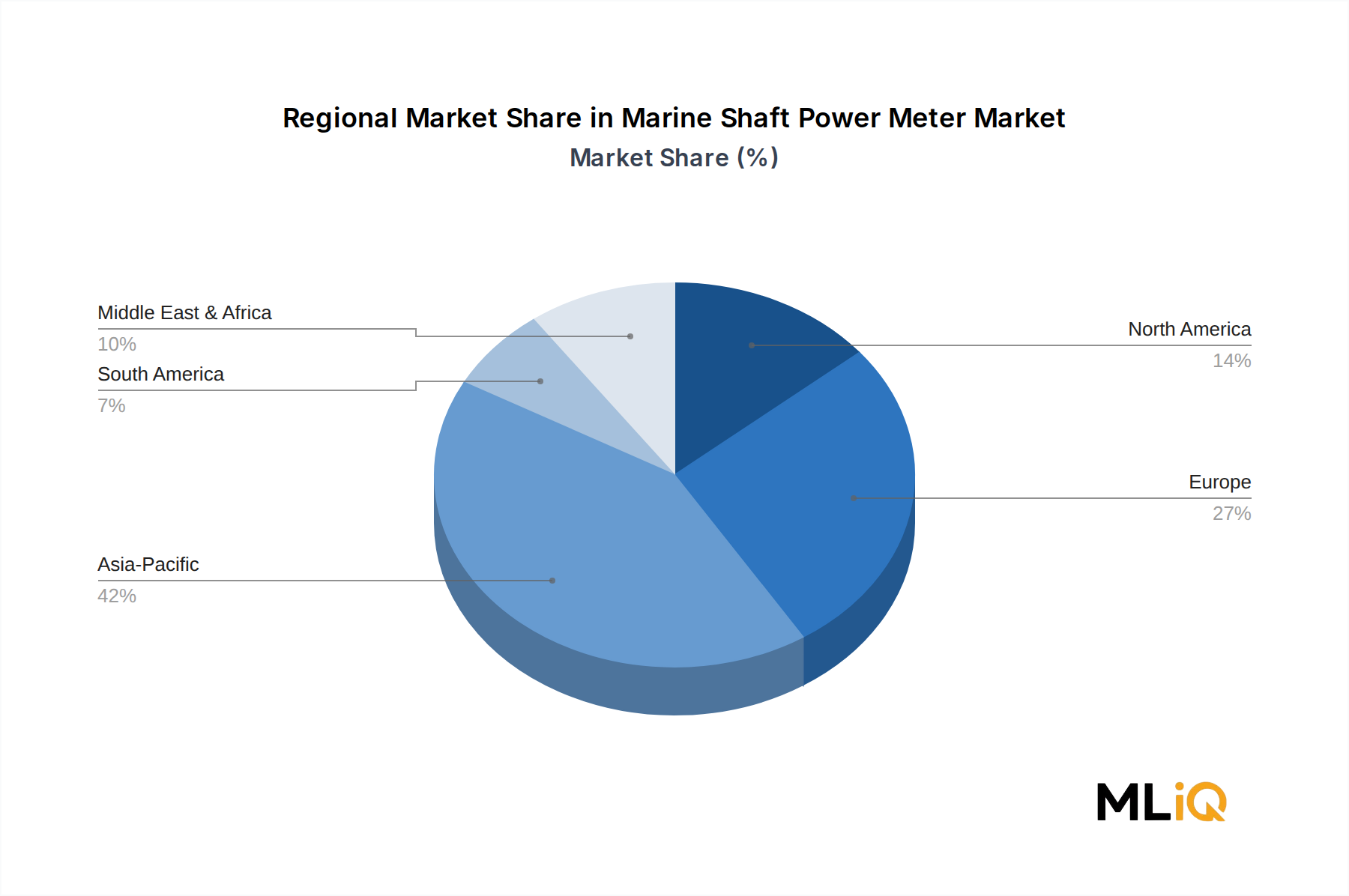

Asien-Pazifik: Der dominierende regionale Markt, Asien-Pazifik, macht im Jahr 2025 etwa 42–45 % des globalen Umsatzes aus, angetrieben durch die Konzentration der weltweit größten Handelsflotten unter chinesischer, japanischer, südkoreanischer und singapurischer Führung. China allein betreibt über 6.000 Hochseeschiffe und beherbergt die weltweit größte Schiffbaukapazität. Die regionale CAGR wird auf 14,2 % geschätzt, die höchste weltweit, was sowohl die Spezifikationsaktivitäten bei Neubauten als auch aggressive Nachrüstungsprogramme bei chinesischen staatlichen Reedereien widerspiegelt, die auf IMO- und nationale Umweltvorschriften reagieren. Japan und Südkorea tragen durch ihre technisch hochentwickelten Schiffsmanagementsektoren erhebliche Mengen bei.

Europa: Europa repräsentiert etwa 28–30 % des globalen Marktumsatzes, wobei die nordischen Länder – Norwegen, Dänemark, Schweden und Finnland – das technisch fortschrittlichste Cluster bilden. Europäische Betreiber sehen sich einem doppelten Compliance-Druck durch IMO-Vorschriften und das EU-Emissionshandelssystem (ETS) gegenüber, das ab Januar 2024 die Schifffahrt einbezog. Die regionale CAGR wird auf 11,5 % geschätzt. Deutschland, Griechenland (über Schiffsmanagementgesellschaften) und das Vereinigte Königreich sind wichtige Nachfragezentren. Europa gilt als der reifste Regionalmarkt, gekennzeichnet durch eine hohe Instrumentendurchdringung und starke Aftermarket-Serviceaktivitäten.

Nordamerika: Nordamerika hält etwa 12–14 % des globalen Marktumsatzes, hauptsächlich angetrieben durch die US-amerikanische Jones Act-Flotte und den Offshore-Versorgungssektor. Die regionale CAGR wird auf 10,8 % geschätzt. Zu den Regulierungsfaktoren gehören die Emissionsüberwachungsanforderungen der USCG und die wachsende Akzeptanz der IMO-Standards durch Schiffe, die im internationalen Handel tätig sind.

Naher Osten & Afrika: Diese Region macht etwa 8–10 % des globalen Umsatzes aus, wobei das Wachstum in den GCC-Staaten konzentriert ist, die große Tankerflotten durch nationale Reedereien wie ADNOC Logistics und National Shipping Company of Saudi Arabia betreiben. Die regionale CAGR wird auf 13,1 % geschätzt, was Flottenerweiterungsprogramme und eine zunehmende regulatorische Angleichung an IMO-Rahmenwerke widerspiegelt.

Südamerika: Mit einem Anteil von etwa 5–6 % des globalen Umsatzes wird der südamerikanische Markt von Brasiliens Offshore- und Tankerflotte angeführt. Das Wachstum ist mit einer geschätzten CAGR von 9,5 % moderat, begrenzt durch wirtschaftliche Volatilität, aber unterstützt durch Petrobras-Flottenmodernisierungsprogramme.

Die Lieferkette, die den Markt für Schiffs-Wellenleistungsmesser unterstützt, ist durch eine moderate Komplexität der Vorprodukte gekennzeichnet, mit kritischen Abhängigkeiten von präzisionsgefertigten Komponenten, die von spezialisierten globalen Lieferanten bezogen werden. Das Verständnis dieser Dynamiken ist entscheidend für die Bewertung der Produktionskostenstabilität und der Lieferzuverlässigkeit.

Die wichtigsten Rohstoffe sind piezoelektrische Kristalle und Dehnungsmessstreifenlegierungen, die in Drehmomentaufnehmern verwendet werden, hochwertiger Edelstahl für Wellenbefestigungselemente, Leiterplattenbaugruppen mit anwendungsspezifischen integrierten Schaltungen (ASICs) und gehärtetes optisches Glas für Anzeigemodule. Unter diesen unterliegen Dehnungsmessstreifenlegierungen – typischerweise Nickel-Chrom- oder Konstantanzusammensetzungen – den Preiszyklen von Nichteisenmetallen. Die Nickelpreise zeigten zwischen 2021 und 2023 eine erhebliche Volatilität, wobei die LME-Spotpreise von 9.000 bis 48.000 USD (ca. 8.280 bis 44.160 €) pro metrischer Tonne reichten, was zu einer erheblichen Unsicherheit bei den Inputkosten für Hersteller führte.

Halbleiterkomponenten, insbesondere präzise Analog-Digital-Wandler und Signalaufbereitung-ICs, die für die Messgenauigkeit unerlässlich sind, bleiben eine strukturelle Schwachstelle in der Lieferkette. Der globale Halbleitermangel von 2021–2023 verlängerte die Lieferzeiten für Marineinstrumentenkomponenten auf 26–52 Wochen, was mehrere Hersteller zwang, Produkte um alternative Chiparchitekturen herum neu zu gestalten oder erhöhte Sicherheitsbestände zu unterhalten. Während sich die Lieferzeiten bis 2024 normalisierten, stellt die geopolitische Konzentration der fortschrittlichen Halbleiterfertigung in Taiwan und Südkorea ein anhaltendes Beschaffungsrisiko dar.

Leiterplattenbaugruppen werden überwiegend von Vertragsherstellern in China, Malaysia und Vietnam bezogen. Die Verhängung von US-Section-301-Zöllen auf chinesische Elektronikkomponenten und die eigenen Lieferketten-Diversifizierungsinitiativen der EU haben mehrere europäische Hersteller dazu veranlasst, alternative Leiterplattenbaugruppenlieferanten in Osteuropa und Südostasien zu qualifizieren, was Qualifizierungskosten hinzufügt, aber die Abhängigkeit von einem einzigen Land reduziert.

Die Beschaffung von Optik- und Displaykomponenten ist relativ stabil, mit mehreren qualifizierten Lieferanten in Japan, Deutschland und China. Präzisionskalibriergeräte – die sowohl in der Fertigung als auch im Außendienst benötigt werden – sind jedoch auf eine kleine Anzahl spezialisierter Lieferanten in Europa und Japan konzentriert, was in Zeiten hoher Nachfrage potenzielle Engpässe verursachen kann.

Historisch gesehen waren die Lieferkettenstörungen auf dem Markt für Schiffs-Wellenleistungsmesser in den Jahren 2021–2022 am schwerwiegendsten, als pandemiebedingte Logistikbeschränkungen

Deutschland spielt eine zentrale Rolle im europäischen und globalen maritimen Sektor, was den Markt für Schiffs-Wellenleistungsmesser maßgeblich beeinflusst. Als Teil des europäischen Marktes, der im Jahr 2025 voraussichtlich 28–30 % des weltweiten Umsatzes ausmachen wird und eine geschätzte jährliche Wachstumsrate (CAGR) von 11,5 % aufweist, ist Deutschland ein bedeutendes Nachfragezentrum. Die starke Exportorientierung der deutschen Wirtschaft und die Präsenz großer Seehäfen wie Hamburg und Bremerhaven unterstreichen die Notwendigkeit einer effizienten und umweltfreundlichen Schifffahrt.

Die primären Treiber für die Nachfrage nach Wellenleistungsmessern in Deutschland sind die globalen IMO-Vorschriften EEXI und CII, die seit Januar 2023 in Kraft sind. Darüber hinaus wird die deutsche Schifffahrtsindustrie zusätzlich durch das EU-Emissionshandelssystem (EU ETS) beeinflusst, das die Schifffahrt ab Januar 2024 einbezieht. Diese regulatorischen Rahmenbedingungen erzeugen einen erheblichen Druck auf deutsche Reeder und Schiffsbetreiber, ihre Flotten hinsichtlich der Energieeffizienz zu optimieren und messbare Emissionsreduktionen nachzuweisen. Wellenleistungsmesser sind hierfür ein Schlüsselwerkzeug, da sie Echtzeitdaten für die Leistungsoptimierung liefern und die Einhaltung der Vorschriften erleichtern.

Auf der Anbieterseite ist der deutsche Hersteller Hoppe Marine ein prominenter Akteur, der integrierte Messlösungen für die Schifffahrt anbietet. Neben Hoppe Marine sind auch internationale Größen wie VAF Instruments (Aalberts Industries), Trelleborg Marine Systems, Kongsberg Maritime, ABB Marine und Wärtsilä mit starken Vertriebs- und Servicenetzwerken in Deutschland präsent. Diese Unternehmen adressieren die hohe Nachfrage im Nachrüstmarkt, da die Modernisierung bestehender Flotten zur Einhaltung der Emissionsvorschriften von entscheidender Bedeutung ist.

Die regulatorische Landschaft in Deutschland für maritime Technologien ist umfassend. Neben den bereits genannten IMO- und EU-Vorschriften sind auch nationale und europäische Produktstandards relevant. Die TÜV-Zertifizierung gilt als wichtiges Qualitäts- und Sicherheitsmerkmal. Für elektronische Komponenten und Materialien sind die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die GPSR (General Product Safety Regulation) von Bedeutung. Klassifikationsgesellschaften wie DNV, Lloyd's Register und Bureau Veritas spielen eine entscheidende Rolle bei der Abnahme und Zertifizierung von Wellenleistungsmesssystemen.

Die Vertriebskanäle in Deutschland umfassen den Direktvertrieb an Reedereien und Werften sowie über Systemintegratoren. Deutsche Reeder und Schiffsbetreiber legen Wert auf Präzision, Zuverlässigkeit und einen nachweisbaren Return on Investment. Angesichts des Flottenalters und der Kosten für die Kraftstoffeffizienz sind Investitionen in Wellenleistungsmesser – typischerweise im Bereich von ca. 13.800 bis 55.200 € pro Installation – wirtschaftlich gerechtfertigt, insbesondere angesichts potenzieller jährlicher Kraftstoffeinsparungen von ca. 138.000 bis 184.000 € pro Frachtschiff. Das Konsumverhalten ist durch eine hohe Technologieoffenheit und den Fokus auf langfristige Betriebskostensenkungen geprägt, wobei die Integration in übergeordnete Schiffsleistungsmanagementsysteme zunehmend gefordert wird.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 12.8% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Wellenleistungsmesser für Schiffe-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Aalberts Industries (VAF Instruments), Hoppe Marine, Kyma AS, Datum Electronics, Shoyo Engineering, Trelleborg Marine Systems, Aquametro Oil & Marine, Kongsberg Maritie.

Die Marktsegmente umfassen Schiffstyp, Anzeigetyp, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 574.1 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Wellenleistungsmesser für Schiffe“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Wellenleistungsmesser für Schiffe informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.