1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Hybrid-Elektro-Selbstfahrende Autos-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Hybrid-Elektro-Selbstfahrende Autos-Marktes fördern.

+1 2315155523

Markt für Hybrid-Elektro-Selbstfahrende Autos

Markt für Hybrid-Elektro-Selbstfahrende Autos

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

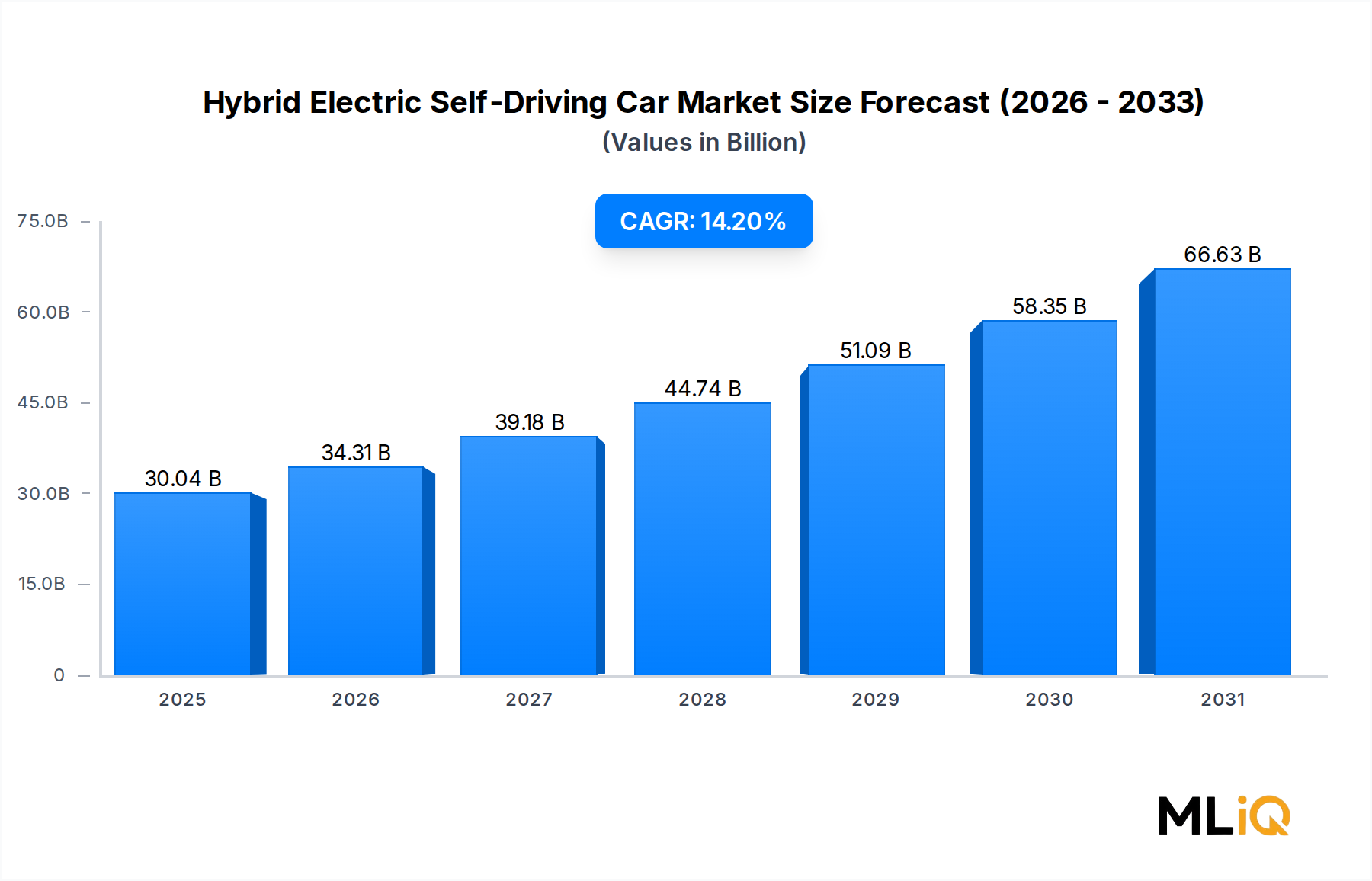

Der globale Markt für Hybrid-Elektro-Selbstfahrende Autos wurde im Jahr 2024 auf 30,04 Milliarden USD (ca. 27,6 Milliarden €) geschätzt und wird voraussichtlich im Prognosezeitraum von 2025–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % wachsen und bis 2033 schätzungsweise 93,5 Milliarden USD erreichen. Diese robuste Wachstumskurve wird durch eine Konvergenz von regulatorischen Vorgaben, schnellem technologischem Fortschritt und sich ändernden Mobilitätspräferenzen der Verbraucher in den wichtigsten globalen Volkswirtschaften untermauert.

Auf makroökonomischer Ebene wirken regierungsgesteuerte Dekarbonisierungsagenden als struktureller Rückenwind. Das Ziel der Europäischen Union, die CO₂-Emissionen von Fahrzeugen bis 2030 im Vergleich zu den Basiswerten von 2021 um 55 % zu senken, kombiniert mit den Steuergutschriften für saubere Fahrzeuge des U.S. Inflation Reduction Act, fördert direkt die Einführung von Hybridantrieben, die mit autonomen Fähigkeiten gekoppelt sind. Diese Politiken schaffen einen doppelten Nachfragevektor: Elektrifizierungsvorschriften drängen Automobilhersteller zu Hybridarchitekturen, während Investitionen in autonomes Fahren die Integration von künstlicher Intelligenz und Sensorfusionstechnologien beschleunigen.

Auf technologischer Seite geht die Reifung von Automatisierungssystemen der Level 2 und Level 3 von Pilotprogrammen in den kommerziellen Einsatz über. Halbleiterfortschritte, die eine höhere Rechendichte bei geringerem Stromverbrauch ermöglichen, sind entscheidende Enabler und unterstützen die gleichzeitigen Verarbeitungsanforderungen von Hybrid-Energiemanagementsystemen und autonomen Wahrnehmungsstacks. Die Konvergenz dieser beiden Bereiche – Hybridantriebsoptimierung und autonome Echtzeit-Entscheidungsfindung – definiert das einzigartige Wertversprechen dieses Marktsegments.

Zu den wichtigsten Nachfragetreibern gehören steigende städtische Verkehrsstaus, eine zunehmende Akzeptanz von Fahrerassistenzsystemen bei den Verbrauchern und sinkende Batteriekosten, die von etwa 1.200 USD pro kWh im Jahr 2010 auf unter 140 USD pro kWh im Jahr 2024 gesunken sind, was die wirtschaftliche Machbarkeit von Hybrid-Elektroplattformen drastisch verbessert hat. Flottenbetreiber, Ride-Hailing-Unternehmen und Anbieter von Last-Mile-Logistik entwickeln sich zu volumenstarken Beschaffungskanälen, die individuelle Verbraucherkäufe ergänzen.

Geografisch führt der Asien-Pazifik-Raum volumenmäßig, angetrieben durch Chinas aggressive Subventionen für New Energy Vehicles (NEV) und Japans etabliertes Hybrid-Ökosystem. Nordamerika und Europa folgen dichtauf, unterstützt durch starke Investitionspipelines der OEMs und regulatorische Klarheit. Der Nahe Osten und ausgewählte lateinamerikanische Märkte stellen aufstrebende, aber schnell wachsende Chancen dar.

Mit Blick auf die Zukunft wird die Marktentwicklung durch die Geschwindigkeit der Level-4-Zulassungen, die Entwicklung der Vehicle-to-Everything (V2X)-Kommunikationsinfrastruktur und die Wettbewerbsdynamik zwischen etablierten Automobilherstellern und technologieorientierten Neueinsteigern geprägt sein. Die Schnittmenge von Elektrifizierung und Autonomie ist kein theoretischer zukünftiger Zustand mehr – sie ist eine aktiv kommerzialisierende Realität mit messbaren kurzfristigen Umsatzimplikationen.

Innerhalb der Automatisierungshierarchie, die von Level 1 bis Level 5 reicht, hat das Segment der Level-2-Automatisierung den größten Umsatzanteil am Markt für Hybrid-Elektro-Selbstfahrende Autos. Diese Dominanz ist sowohl eine Funktion der aktuellen technologischen Reife als auch der regulatorischen Bereitschaft, was sie zu dem kommerziell realisierbaren „Sweet Spot“ macht, den große OEMs und Tier-One-Zulieferer aktiv monetarisieren.

Level-2-Systeme bieten die gleichzeitige Steuerung von Lenkung und Beschleunigung/Verzögerung, wobei der menschliche Fahrer stets engagiert bleiben und die Umgebung überwachen muss. Diese Definition umfasst eine breite Palette kommerziell verfügbarer Funktionen, darunter adaptive Geschwindigkeitsregelung mit Spurzentrierung, automatisierte Spurwechsel, Stauassistent und automatisiertes Parken. Die breite Anwendbarkeit dieser Funktionen in allen Fahrzeugklassen – von kompakten Limousinen über SUVs bis hin zu leichten Nutzfahrzeugen – verleiht dem Level-2-Segment eine unvergleichliche Marktbreite im Vergleich zu höheren Automatisierungsstufen.

Die wirtschaftliche Begründung für die Level-2-Führung ist überzeugend. Die Entwicklungs- und Validierungskosten für Level-2-Systeme sind wesentlich niedriger als für Level 3 und höher, da sie nicht erfordern, dass das Fahrzeug unter allen Bedingungen die volle dynamische Fahrverantwortung übernimmt. Dieses Kostenprofil ermöglicht es Automobilherstellern, Level-2-Funktionen in Mittelklasse-Fahrzeugausstattungen zu integrieren, wodurch die adressierbare Verbraucherbasis drastisch erweitert wird. Die durchschnittlichen Verkaufspreisaufschläge für Level-2-ausgestattete Hybrid-Elektrofahrzeuge liegen zwischen 2.500 USD und 6.000 USD über den entsprechenden nicht-automatisierten Varianten, was einen hoch rentablen Umsatzzuwachs für OEMs mit überschaubarem marginalem Ingenieuraufwand darstellt.

Tesla Inc. bleibt weltweit der prominenteste Akteur im Level-2-Bereich, mit seinen Autopilot- und Full Self-Driving (überwachten) Systemen, die in seiner Hybrid- und vollelektrischen Produktpalette eingesetzt werden. Toyota Motors hat seine Toyota Safety Sense Suite – ein umfassendes Level-2-Paket – als Standardausrüstung in nahezu seiner gesamten Hybridpalette integriert, einschließlich der Bestseller Camry Hybrid, RAV4 Hybrid und Prius Modelle. Diese Standardisierungsstrategie war besonders effektiv beim Aufbau von Skaleneffekten: Toyotas Hybridverkäufe übertrafen im Jahr 2023 weltweit 3,4 Millionen Einheiten, wobei Level-2-Funktionen nun bei der Mehrheit dieser Fahrzeuge Standard sind.

General Motors verfolgt eine ähnliche Demokratisierungsstrategie durch sein Super Cruise System, das es sukzessive auf seine GMC-, Cadillac- und Chevrolet-Hybridplattformen ausdehnt. Das Unternehmen kündigte Pläne an, Super Cruise bis 2023 auf über 22 Modellen zu ermöglichen und erweitert die Verfügbarkeit kontinuierlich. Mercedes Benz hat sich im Level-2-Bereich eine Premium-Nische erarbeitet, wobei sein Drive Pilot System in Deutschland und Nevada eine bedingte Level-3-Zulassung erhielt – eine strategische Brückenpositionierung, die es dem Unternehmen ermöglicht, Level-2+-Funktionen zu vermarkten, während es die volle Level-3-Kommerzialisierung anstrebt.

Volvo Cars hat sein Pilot Assist Level-2-System als Kernunterscheidungsmerkmal in seiner Recharge-Hybridpalette verankert, im Einklang mit der breiteren sicherheitszentrierten Markenidentität des Unternehmens. BMWs Driving Assistant Professional, verfügbar in seinen Modellen 5er Hybrid und 7er PHEV, bietet vergleichbare Funktionalität mit starkem Fokus auf Fahrerlebnis und intuitives Schnittstellendesign.

From a competitive dynamics perspective, the Level 2 segment is consolidating rapidly. Feature parity is being achieved across OEMs faster than anticipated, pushing differentiation toward software update cadence, user experience design, and integration depth with hybrid energy management systems. The ability to optimize regenerative braking, route energy recovery, and predictive charge management through the same sensor array used for autonomous functions is becoming a key technical differentiator — one that rewards companies with vertically integrated software stacks over those dependent on fragmented supplier ecosystems.

Der Anteil des Level-2-Segments am gesamten Marktumsatz wird voraussichtlich bis 2027 dominant bleiben, wonach die Level-3-Einsätze in geofenced städtischen Umgebungen voraussichtlich einen bedeutsamen zusätzlichen Anteil erobern und die Umsatzverteilung der Automatisierungsstufen allmählich neu gestalten werden.

Der Markt für Hybrid-Elektro-Selbstfahrende Autos wird durch eine Reihe quantifizierbarer, miteinander verknüpfter Treiber angetrieben, während er gleichzeitig materiellen Beschränkungen gegenübersteht, die das Tempo und Muster der Adoption modulieren.

Treiber 1 – Regulatorische Vorgaben und Emissionsstandards: Strenge Fahrzeugemissionsvorschriften stellen den langlebigsten strukturellen Treiber dar. Die EU-Flotten-CO₂-Verordnung schreibt eine Reduzierung der durchschnittlichen Neuwagenemissionen um 55 % bis 2030 im Vergleich zu den Niveaus von 2021 vor, während Chinas Corporate Average Fuel Consumption (CAFC) und New Energy Vehicle (NEV) Dual-Credit-System von Automobilherstellern verlangt, ein Mindest-NEV-Kreditverhältnis von 18 % im Jahr 2024 aufrechtzuerhalten, das jährlich ansteigt. Diese regulatorischen Rahmenbedingungen machen Hybrid-Elektroantriebe zu einer Notwendigkeit für die Einhaltung und nicht zu einer Feature-Präferenz, wodurch eine gebundene Nachfrage entsteht.

Treiber 2 – Batteriekostendeflation: Die nivellierten Kosten von Lithium-Ionen-Batteriepacks sanken zwischen 2010 und 2024 um etwa 89 % und erreichten unter 140 USD/kWh. BloombergNEF prognostiziert einen weiteren Rückgang auf etwa 80 USD/kWh bis 2030, eine Schwelle, die weithin als Eliminierung des Total Cost of Ownership-Aufschlags von elektrifizierten Fahrzeugen gegenüber Verbrennungsmotor-Pendants angesehen wird. Diese Entwicklung erweitert direkt den gangbaren Markt für Hybrid-Elektroplattformen.

Treiber 3 – Fortschritte bei KI und Rechenleistung: Die für die In-Fahrzeug-Verarbeitung verfügbare Rechenleistung ist exponentiell gewachsen, wobei NVIDIAs DRIVE Orin Plattform 254 TOPS (Tera-Operationen pro Sekunde) gegenüber 21 TOPS für ihren Vorgänger liefert, was eine anspruchsvollere autonome Wahrnehmung und Planung innerhalb der thermischen und Leistungsbeschränkungen einer Hybridfahrzeugarchitektur ermöglicht.

Beschränkung 1 – Regulatorische Fragmentierung für höhere Automatisierungsstufen: Während Level-2-Systeme relativ harmonisierte Zulassungsrahmenbedingungen haben, stehen Level 3 und höher tief fragmentierten Regulierungssystemen gegenüber. Nur Deutschland, Japan und Nevada haben bis 2024 operationelle Level-3-Rahmenwerke erlassen, was eine erhebliche Marktzugangsasymmetrie schafft und die Investitionssicherheit für Hybridplattformen mit höherer Automatisierung unterdrückt.

Beschränkung 2 – Cybersicherheit und Haftungskomplexität: Verbundene autonome Hybridfahrzeuge weisen wesentlich größere Angriffsflächen auf als herkömmliche Fahrzeuge. Ein durchschnittliches autonomes Fahrzeug erzeugt 4 Terabyte Sensordaten pro Tag, wobei jedes Byte eine potenzielle Schwachstelle darstellt. Die Zuordnung von Versicherung und Haftung für Level-3+-Vorfälle ist in den meisten Jurisdiktionen rechtlich noch ungelöst, was sowohl den OEM-Einsatz als auch die Akzeptanz durch die Verbraucher abschreckt.

Beschränkung 3 – Lade- und Infrastrukturbereitschaft: Trotz der Antriebsvorteile von Hybriden gegenüber reinen E-Fahrzeugen bleiben Plug-in-Hybridmodelle durch Ladeinfrastrukturlücken im öffentlichen Raum eingeschränkt, insbesondere in Tier-2- und Tier-3-Städten in Schwellenländern, was die vollständige Wertrealisierung der Hybrid-Elektroarchitektur begrenzt.

Die Wettbewerbslandschaft des Marktes für Hybrid-Elektro-Selbstfahrende Autos umfasst eine Mischung aus etablierten OEM-Giganten, technologieorientierten Disruptoren und strategischen branchenübergreifenden Neueinsteigern, die jeweils unterschiedliche Fähigkeitskombinationen einsetzen, um Marktanteile zu gewinnen.

Mercedes Benz: Ein Pionier im Luxussegment, der als erster weltweit eine international anerkannte Level-3-Zertifizierung für bedingtes autonomes Fahren mit seinem Drive Pilot System erhielt, was die Marke an der regulatorischen Spitze positioniert und gleichzeitig ihre Vormachtstellung bei Premium-Hybridplattformen einschließlich der E-Klasse und S-Klasse PHEV-Varianten behauptet. (Deutsches Unternehmen mit starker Präsenz auf dem Heimatmarkt.)

BMW: Integriert seinen Driving Assistant Professional in PHEV-Modelle wie den 7er und X5 xDrive45e und hat sich mit Mobileye für Wahrnehmungstechnologie zusammengetan, während proprietäre Fahrfunktionen intern entwickelt werden, was ein hybrides Insourcing-Outsourcing-F&E-Modell widerspiegelt. (Deutsches Unternehmen mit starker Präsenz auf dem Heimatmarkt.)

Volkswagen Group: Koordiniert die Entwicklung autonomer und elektrifizierter Fahrzeuge über seine Marken Audi, Porsche und VW, wobei Audis Q8 TFSI e quattro als Plattform für die Integration fortschrittlicher Fahrerassistenzsysteme dient und die CARIAD-Softwaresparte der Gruppe eine einheitliche autonome Fahrsoftware für alle Markenvarianten entwickelt. (Deutsches Unternehmen mit starker Präsenz auf dem Heimatmarkt.)

Volvo Cars: Verfolgt eine sicherheitsorientierte autonome Strategie in Partnerschaft mit Luminar Technologies für die LiDAR-Integration. Volvo hat sich verpflichtet, alle neuen Fahrzeuge bis 2030 mit autonomer Autobahnfähigkeit auszustatten, wobei die Hybrid-Recharge-Produktpalette als primärer kommerzieller Lieferkanal dient.

Ford Motors: Setzt BlueCruise, sein Level-2-Freihand-Fahrsystem, in F-150 PowerBoost Hybrid und anderen elektrifizierten Modellen ein. Ford hat über 100 Millionen Meilen an Freihand-Fahrdaten gesammelt, was einen kritischen Trainingsdatensatzvorteil für die iterative Systemverbesserung bietet.

Tesla Inc: Der Markt-Referenzpunkt für softwaredefinierte autonome Fähigkeiten. Teslas Over-the-Air-Update-Architektur ermöglicht eine kontinuierliche flottenweite Verbesserung ohne Händlerintervention; sein flottenbasierter maschineller Lernansatz, der aus über 5 Milliarden Meilen realer Fahrdaten schöpft, stellt einen dauerhaften Wettbewerbsvorteil dar.

Toyota Motors: Nutzt seine weltweit dominierende Hybridantriebsexpertise, die über drei Jahrzehnte aufgebaut wurde. Toyota integriert sein Teammate Advanced Driver Assistance System in die Lexus- und Toyota-PHEV-Produktpalette, mit einer Philosophie, die eine schrittweise, validierungsintensive Automatisierungserweiterung betont.

Google Inc: Über Waymo, Alphabets autonom fahrende Tochtergesellschaft, betreibt Google eine der technisch fortschrittlichsten Level-4-Autonomieplattformen weltweit, mit kommerziellen Robotaxi-Diensten in Phoenix und San Francisco, die wertvolle operative Erkenntnisse generieren, die progressiv in Hybridplattform-Integrationsstrategien einfließen.

General Motors: Über seine Tochtergesellschaft Cruise und die Super Cruise Technologie verfolgt GM eine zweigleisige Strategie, die sowohl verbraucherorientierte Level-2-Hybridmodelle als auch kommerziell eingesetzte Level-4-Robotaxi-Operationen umfasst, mit einer erheblichen Kapitalallokation für beide Spuren von jährlich über 2 Milliarden USD.

Apple Inc.: Mit einem lange gerüchteten, aber strategisch undurchsichtigen Programm für autonome Fahrzeuge (Project Titan) bringt Apple beispiellose Softwareintegration und Ökosystemfähigkeiten mit; der Fokus des Unternehmens hat sich Berichten zufolge auf die Lizenzierung autonomer Systemsoftware anstatt auf die Fahrzeugherstellung verlagert, was es potenziell zu einem Plattformanbieter für mehrere OEMs macht.

Januar 2024: Mercedes Benz erhielt die Genehmigung, sein Drive Pilot Level-3-System in Nevada auf U.S.-Autobahnen mit Geschwindigkeiten von bis zu 95 km/h zu betreiben, was die bis dato breiteste Level-3-Betriebsfreigabe in Nordamerika darstellt.

Februar 2024: Toyota Motors kündigte eine Investition von 1,3 Milliarden USD in ein neues F&E-Zentrum für fortschrittliche Fahrerassistenzsysteme in Ann Arbor, Michigan, an, das sich der Entwicklung von autonomen Fähigkeiten der nächsten Generation für seine Hybrid- und Plug-in-Hybrid-Fahrzeugplattformen widmet.

März 2024: Waymo (Google Inc) gab bekannt, dass seine autonome Flotte in kommerziellen Operationen über 7 Millionen fahrerlose Meilen ohne menschlichen Sicherheitsfahrer zurückgelegt hat, was die Skalierbarkeit seiner Sensor- und KI-Architektur für Hybridplattformanwendungen bestätigt.

Mai 2024: Volkswagen Group und Mobileye kündigten eine erweiterte Partnerschaft an, um Mobileyes SuperVision System ab 2025 in Volkswagens PHEV-Modellreihe in China einzusetzen, um den weltweit größten NEV-Markt mit einem integrierten autonomen Hybrid-Stack zu bedienen.

August 2024: Die Cruise-Tochtergesellschaft von General Motors erreichte eine regulatorische Vereinbarung mit dem California DMV zur Wiederaufnahme des eingeschränkten autonomen Testbetriebs nach einer Suspendierung, die verbesserte Datenaustauschprotokolle mit den Regulierungsbehörden umfasste – ein Meilenstein in den Aufsichtsrahmenwerken für autonome Fahrzeuge.

Oktober 2024: BMW stellte seine Neue Klasse Plattformarchitektur vor, die explizit für die Integration von Level-3-Autonomie mit einer dedizierten Rechenzone entwickelt wurde, die über 1.000 TOPS an Onboard-Verarbeitungsleistung liefern kann, mit dem Ziel, sie ab 2026 in Hybridvarianten einzusetzen.

Dezember 2024: Das Europäische Parlament verabschiedete einen aktualisierten Rahmen für automatisierte Fahrzeuge, der einheitliche Typgenehmigungsverfahren für Level-3-Systeme in allen EU-Mitgliedstaaten festlegt und damit eine erhebliche regulatorische Fragmentierungsbarriere beseitigt, die den paneuropäischen Hybrid-Autonomie-Einsatz eingeschränkt hatte.

Der Markt für Hybrid-Elektro-Selbstfahrende Autos weist eine ausgeprägte regionale Heterogenität in Bezug auf Wachstumsraten, Umsatzkonzentration und dominante Nachfragetreiber auf, die divergierende regulatorische Umgebungen, Infrastrukturbereitschaft und Verbraucherakzeptanzkurven widerspiegeln.

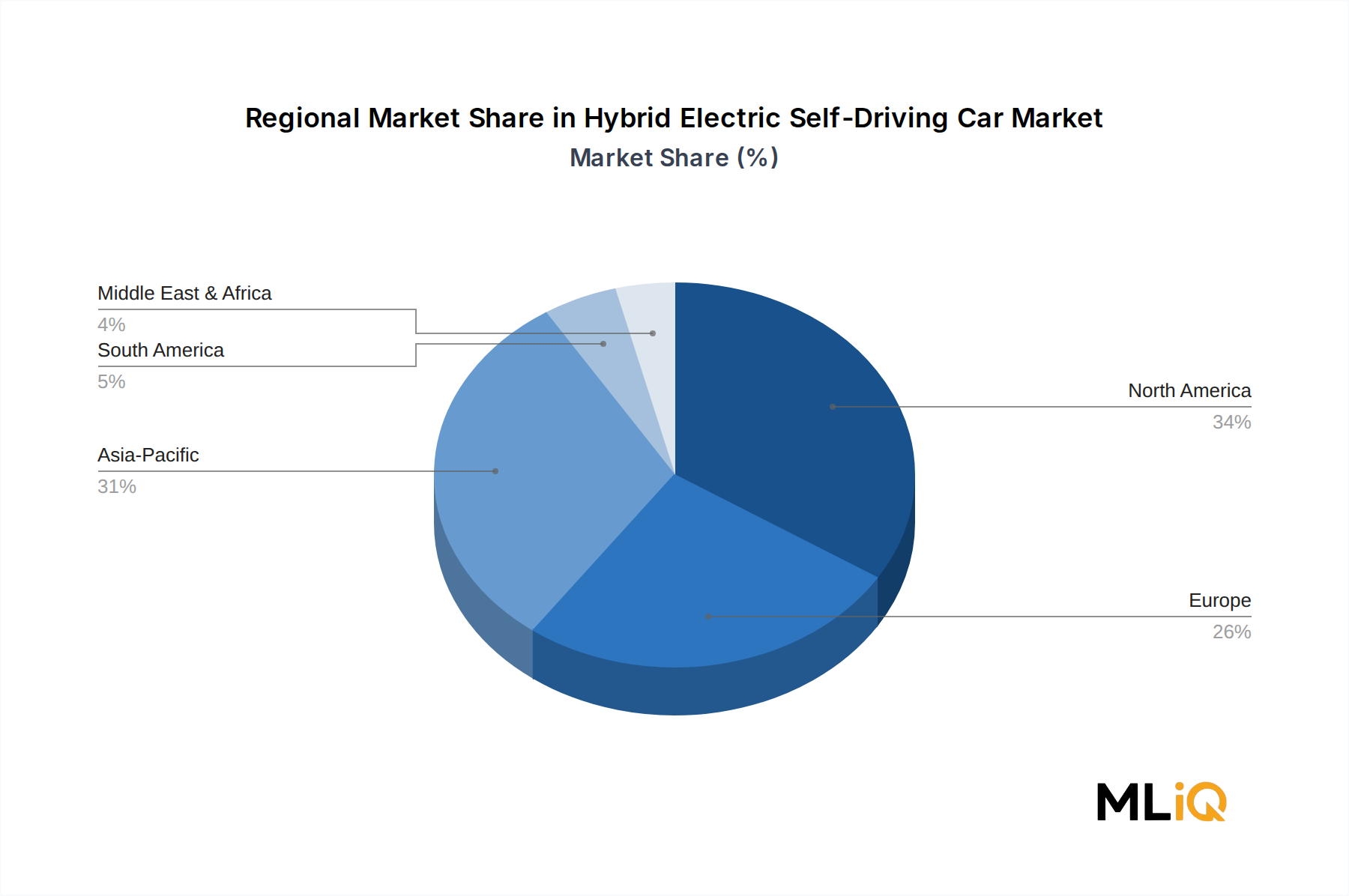

Asien-Pazifik – Größter regionaler Markt: Der Asien-Pazifik-Raum machte im Jahr 2024 etwa 42 % des weltweiten Marktumsatzes aus, wobei China der dominierende Faktor war. Chinas NEV-Dual-Credit-System und erhebliche staatliche Beschaffungen autonomer Fahrzeuge haben ein sich selbst verstärkendes Nachfrageökosystem geschaffen. Die Region wird voraussichtlich bis 2033 mit einer CAGR von 15,8 % wachsen, der schnellsten unter allen Regionen. Japan trägt durch Toyotas und Hondas etablierte Hybrid-Ökosysteme wesentlich bei, während Südkoreas Hyundai-Kia-Gruppe als bedeutender autonomer Hybrid-Integrator aufsteigt. Indien stellt den vielversprechendsten aufstrebenden Markt der Region dar, wobei NEV-Politikrahmen beginnen, die Einführung von Hybriden in städtischen Nutzfahrzeugflotten zu fördern.

Nordamerika – Reifer Technologieführer: Nordamerika repräsentiert etwa 28 % des globalen Marktwertes, verankert durch die Vereinigten Staaten. Die Region profitiert vom weltweit konzentriertesten Cluster von Unternehmen für autonome Fahrzeugtechnologie, erheblichen staatlichen F&E-Förderkanälen, einschließlich der 7,5 Milliarden USD für EV-Infrastruktur im überparteilichen Infrastrukturgesetz, und tiefen Kapitalmärkten, die Startup-Investitionen unterstützen. Der US-Markt zeichnet sich durch eine starke Verbraucherakzeptanz von Level-2-Systemen und progressive Level-3-Zulassungen in Kalifornien und Nevada aus. Die regionale CAGR wird bis 2033 auf 13,4 % geschätzt.

Europa – Regulatorisch getriebene Beschleunigung: Europa beansprucht etwa 22 % des globalen Marktanteils, wobei Deutschland, Frankreich und das Vereinigte Königreich die primären Verbrauchszentren sind. Die EU-Flotten-CO₂-Verordnungen stellen den vorschreibendsten Fahrzeugemissionsrahmen weltweit dar, der direkt die Einführung von Hybridantrieben vorschreibt. Deutschlands Führung bei der Entwicklung von Premium-Autonomen Hybridfahrzeugen – verankert durch Mercedes Benz, BMW und die Volkswagen Gruppe – verleiht der Region eine starke angebotsseitige Grundlage. Die regionale CAGR wird auf 13,1 % geschätzt, wobei die **

Deutschland spielt eine zentrale Rolle im globalen Markt für Hybrid-Elektro-Selbstfahrende Autos, insbesondere innerhalb Europas, das im Jahr 2024 etwa 22 % des weltweiten Marktvolumens ausmachte, was einem Wert von rund 6,1 Milliarden Euro (basierend auf dem globalen Wert von 30,04 Milliarden USD) entspricht. Als Europas größte Volkswirtschaft und führende Automobilnation ist Deutschland ein entscheidender Treiber für Innovation und Marktwachstum in diesem Segment. Der Markt in Europa, und somit auch Deutschland, profitiert von einer geschätzten jährlichen Wachstumsrate (CAGR) von 13,1 % bis 2033, angetrieben durch eine Kombination aus strengen Emissionsvorschriften und einem starken Fokus auf technologischen Fortschritt.

Die deutsche Automobilindustrie ist die Heimat von Weltmarktführern, die maßgeblich die Entwicklung von Premium-Autonomen Hybridfahrzeugen vorantreiben. Unternehmen wie Mercedes Benz haben mit ihrem Drive Pilot System als erste weltweit eine Level-3-Zertifizierung erhalten, was ihre Rolle an der regulatorischen Spitze unterstreicht. BMW integriert seinen Driving Assistant Professional in seine PHEV-Modelle und betont das Fahrerlebnis und intuitive Schnittstellendesign. Die Volkswagen Gruppe koordiniert die Entwicklung autonomer und elektrifizierter Fahrzeuge über ihre Kernmarken Audi, Porsche und VW, wobei ihre Softwaretochter CARIAD eine einheitliche Softwareplattform für alle Marken entwickelt. Diese Unternehmen sind nicht nur globale Akteure, sondern auch wichtige Arbeitgeber und Innovationszentren im Inland.

Ein entscheidender Faktor für die Marktentwicklung in Deutschland ist der regulatorische Rahmen. Deutschland ist eines der wenigen Länder weltweit (neben Japan und Nevada), das bis 2024 operationelle Level-3-Rahmenwerke erlassen hat, was die Einführung hochautomatisierter Fahrfunktionen ermöglicht und Investitionssicherheit schafft. Darüber hinaus sind die EU-Flotten-CO₂-Verordnungen, die eine 55%ige Reduzierung der durchschnittlichen Neuwagenemissionen bis 2030 vorschreiben, ein direkter Treiber für die Einführung von Hybridantrieben. Technische Sicherheitsstandards und Prüfungen, wie sie der TÜV in Deutschland seit Jahrzehnten gewährleistet, spielen eine wichtige Rolle bei der Vertrauensbildung in neue Technologien. Die Datenschutz-Grundverordnung (DSGVO) der EU beeinflusst zudem die Handhabung der enormen Datenmengen, die von autonomen Fahrzeugen gesammelt werden, und fordert strenge Schutzmaßnahmen.

Die Vertriebskanäle in Deutschland sind nach wie vor stark von traditionellen Autohäusern geprägt, obwohl digitale Konfiguratoren und Online-Verkaufsmodelle an Bedeutung gewinnen. Flottenbetreiber und Firmenwagen spielen eine überproportional große Rolle im deutschen Markt, was ein stabiles Absatzvolumen für Premium-Hybrid-Modelle mit fortschrittlichen Fahrerassistenzsystemen gewährleistet. Das Konsumentenverhalten in Deutschland ist durch eine hohe Affinität zu Technik, Sicherheit und Qualität gekennzeichnet. Während es eine initiale Skepsis gegenüber vollautonomen Systemen (Level 4 und höher) gibt, ist die Akzeptanz von Level-2-Systemen, die den Komfort und die Sicherheit erhöhen, sehr hoch. Deutsche Verbraucher sind bereit, für hochwertige Ausstattungen und innovative Features zu zahlen, insbesondere wenn diese einen spürbaren Mehrwert im Alltag bieten und gleichzeitig den ökologischen Fußabdruck reduzieren.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 14.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Hybrid-Elektro-Selbstfahrende Autos-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Mercedes Benz, Apple Inc., Volvo cars, Ford motors, BMW, Tesla Inc, Toyota Motors., Google Inc, General motors, Volkswagen group.

Die Marktsegmente umfassen Automatisierungsgrad, Komponenten, Lichtdetektions- und Entfernungsmessung, Funkerkennung und Entfernungsmessung, Schallnavigation und Entfernungsmessung, Globales Positionierungssystem.

Die Marktgröße wird für 2022 auf USD 30.04 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Hybrid-Elektro-Selbstfahrende Autos“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Hybrid-Elektro-Selbstfahrende Autos informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.