1. Welche sind die wichtigsten Wachstumstreiber für den Markt für intelligente Industrie-Roboterarme-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für intelligente Industrie-Roboterarme-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

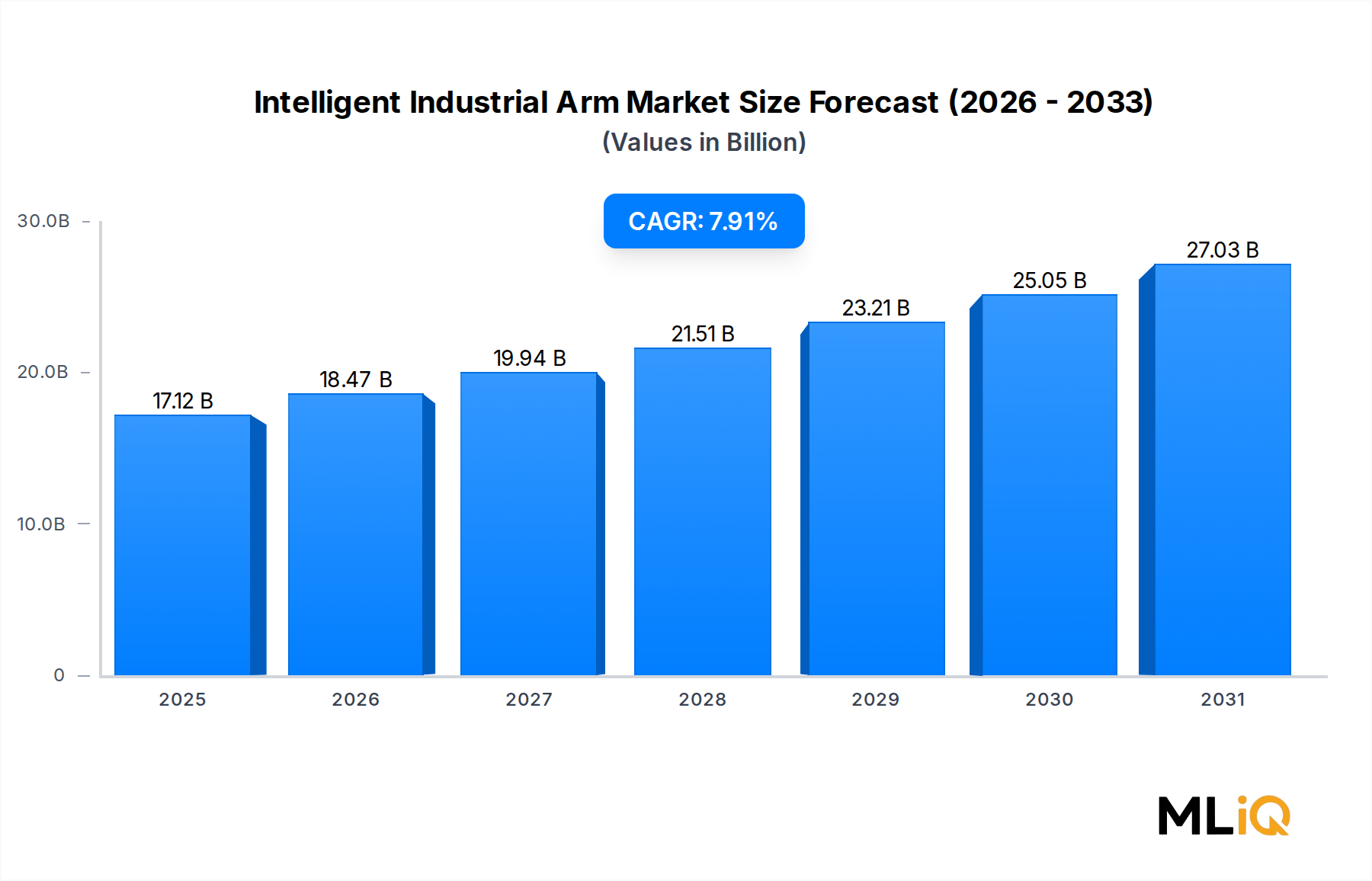

Der globale Markt für intelligente Industrieroboterarme wird im Jahr 2025 auf 17,12 Milliarden USD (ca. 15,75 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,91 % expandieren, angetrieben durch die beschleunigte Einführung von Automatisierung in diskreten und prozessorientierten Fertigungssektoren. Diese robuste Entwicklung spiegelt eine Konvergenz von Makrokräften wider: anhaltender Arbeitskräftemangel in entwickelten Volkswirtschaften, die Rückverlagerung fortschrittlicher Fertigung nach Nordamerika und Europa sowie die schnelle Integration von künstlicher Intelligenz, maschinellem Lernen und Echtzeit-Sensorfusion in die Steuerungsarchitekturen von Robotern.

Im Kern adressiert der Markt den industriellen Bedarf an Präzision, Wiederholbarkeit und Durchsatz, den menschliche Bediener in großem Maßstab nicht konsistent liefern können. Intelligente Industrieroboterarme – umfassend Gelenk-, Kartesische, SCARA- und Zylinderkonfigurationen – sind nicht länger auf hochvolumige Automobilmontagelinien beschränkt. Sie dringen in die Elektronikfertigung, pharmazeutische Verpackung, Lebensmittelverarbeitung und Logistiksortierung ein und erweitern die adressierbare Basis erheblich.

Mehrere Makro-Rückenwinde verstärken das Wachstumspotenzial. Erstens steigen die weltweiten Investitionen in die Smart Factory-Infrastruktur, da Hersteller auf die durch die COVID-19-Pandemie und geopolitische Störungen aufgedeckten Schwachstellen in den Lieferketten reagieren. Zweitens senken sinkende Hardwarekosten, insbesondere für Bildverarbeitungssysteme, Kraft-Momenten-Sensoren und eingebettete KI-Beschleuniger, die Gesamtbetriebskosten und verkürzen die Amortisationszeiten für viele Implementierungen auf unter drei Jahre. Drittens lenken Regierungsinitiativen – darunter der U.S. CHIPS and Science Act, Deutschlands Industrie 4.0-Rahmenwerk und Chinas Nachfolgepolitik Made in China 2025 – Kapital in automatisierte Produktionskapazitäten.

Auf der Nachfrageseite entwickelt sich das Endverbrauchersegment Elektrik und Elektronik zu einem wachstumsstarken vertikalen Bereich, angetrieben durch den Bedarf an Submillimeter-Präzision bei der Halbleitermontage und der Handhabung von Leiterplatten. Gleichzeitig stellt der Automobilsektor weiterhin die größte installierte Basis dar, mit laufenden Umrüstzyklen, die mit den Übergängen zu Elektrofahrzeugplattformen verbunden sind.

Für die Zukunft wird erwartet, dass der Markt von der Verbreitung von Edge-Computing-Architekturen profitieren wird, die es intelligenten Armen ermöglichen, Vision- und Kraftrückmeldedaten lokal zu verarbeiten, wodurch Latenzzeiten reduziert und der Einsatz in Umgebungen mit unzuverlässiger Cloud-Konnektivität ermöglicht wird. Die Integration der digitalen Zwillingstechnologie für die virtuelle Inbetriebnahme und vorausschauende Wartung verkürzt ebenfalls die Implementierungszeiten, wodurch intelligente Arme für mittelständische Hersteller zugänglich werden, denen zuvor die technischen Ressourcen für komplexe Roboterintegrationsprojekte fehlten. Bis 2033 wird erwartet, dass der Markt seine 2025er Bewertung annähernd verdoppelt, was die strukturelle, nicht zyklische Natur der Nachfrage unterstreicht.

Unter allen Konfigurationstypen bilden Gelenkroboter das größte Umsatzsegment innerhalb des Marktes für intelligente Industrieroboterarme und beanspruchen im Jahr 2025 einen geschätzten Anteil von über 55 % des gesamten Marktumsatzes. Diese Dominanz ist strukturell und selbstverstärkend, begründet in der mechanischen Vielseitigkeit, dem Nutzlastbereich und dem Reichweitenbereich, die Gelenkdesigns im Vergleich zu ihren kartesischen, SCARA- und zylindrischen Gegenstücken bieten.

Gelenkarme replizieren die Freiheitsgrade des menschlichen Arms – typischerweise sechs Rotationsachsen – und ermöglichen es ihnen, Werkstücke aus praktisch jedem Winkel zu erreichen und komplexe, mehrstufige Operationen auf einer kompakten Stellfläche auszuführen. Diese geometrische Flexibilität ist in Anwendungen wie Lichtbogenschweißen an Automobilkarosseriestrukturen, Spritzlackieren komplexer gekrümmter Oberflächen, Montage von Unterhaltungselektronik und Palettieren unregelmäßig geformter Güter unersetzlich. Die Breite der kompatiblen Anwendungen stellt sicher, dass Gelenkdesigns in nahezu jedem in der Marktsegmentierung abgedeckten Endverbrauchersegment vertreten sind, von Metallmaschinenbau und Automobil bis hin zu Kunststoffen, Chemikalien und Elektrik/Elektronik.

Das Nutzlastspektrum erklärt die Segmentführerschaft zusätzlich. Gelenkroboter sind kommerziell in einem Nutzlastbereich von weniger als 1 kg für Mikro-Montageaufgaben bis zu mehr als 1.000 kg für schwere Gießerei- und Pressenbestückungsoperationen erhältlich und bieten eine einzige Architekturplattform, die mit den Kundenanforderungen skaliert. Diese Skalierbarkeit reduziert den technischen Aufwand für Hersteller, die mehrere Produktionslinien betreiben, da Steuerungssoftware, Programmierschnittstellen und periphere Werkzeuge oft über Nutzlastklassen hinweg standardisiert werden können.

Zu den Schlüsselakteuren in diesem Segment gehören KUKA AG, das seine Leichtbauroboterplattform iiwa für sensible Montage in der Automobil- und Medizingerätefertigung nutzt; FANUC Corporation, das eine der weltweit größten installierten Basen von Gelenkarmen aufgebaut hat und weiterhin in KI-gesteuerte Zero-Downtime-Diagnosen investiert; ABB, dessen kollaborative Gelenkarme GoFa und YuMi das Segment in Mensch-Roboter-Kollaborationsumgebungen erweitern; und Yaskawa Electric Corporation, deren Motoman-Serie ein Maßstab für Schweiß- und Handhabungsanwendungen bleibt. Kawasaki Heavy Industries und Mitsubishi Electric Corporation sind ebenfalls wichtige Akteure, insbesondere in den asiatisch-pazifischen Märkten, wo sich die Nachfrage nach Hochgeschwindigkeits-Elektronikmontage konzentriert.

Der Anteil des Segments hält nicht nur, er konsolidiert sich. Drei Dynamiken beschleunigen den weiteren Anteilsgewinn. Erstens senkt die Kommerzialisierung der Sechs-Achsen-Kinematik die Stückpreise, wodurch Gelenkarme in Produktionsumgebungen mit geringerem Volumen gegen feste Automatisierung wettbewerbsfähig werden. Zweitens ermöglichen Fortschritte bei Kraft-Momenten-Steuerungen und Nachgiebigkeitsalgorithmen Gelenkarmen, Aufgaben auszuführen, die zuvor SCARA-Robotern vorbehalten waren, wie z. B. die Stift-in-Loch-Montage, wodurch die technische Lücke, die historisch spezialisierte Konfigurationen begünstigte, verringert wird. Drittens eröffnet das schnelle Wachstum von kollaborativen Robotervarianten, die auf Gelenkarchitekturen basieren, völlig neue Einsatzkontexte – Kleinserienproduktion, Laborautomatisierung und Einzelhandelsauftragsabwicklung – die zuvor aufgrund von Sicherheitszaunanforderungen unzugänglich waren.

Kartesische Roboter behalten ihre Relevanz bei Portal-Pick-and-Place-Anwendungen und der Bestückung von CNC-Maschinen, während SCARA-Roboter eine Position in der Hochgeschwindigkeits-Horizontalmontage und -Verpackung behaupten. Keine der Konfigurationen kann jedoch die geometrische Vielseitigkeit von Gelenkdesigns erreichen, was sicherstellt, dass das dominante Segment seine Führungsposition bis zum Prognosehorizont 2033 behält.

Der Markt für intelligente Industrieroboterarme wird von einer Reihe quantifizierbarer Treiber angetrieben, navigiert aber gleichzeitig durch eine Reihe struktureller Beschränkungen, die das Tempo und die Verteilung des Wachstums modulieren.

Treiber 1 – Erosion des Arbeitskosten-Arbitrage: Die durchschnittlichen Fertigungslöhne in China stiegen zwischen 2005 und 2023 nominal um mehr als 300 %, wodurch der Arbeitskostenvorteil, der historisch Investitionen in die Automatisierung in Asien abschreckte, erheblich erodiert wurde. Da sich die Lohnunterschiede weltweit verringern, stärkt sich der wirtschaftliche Fall für Roboterarme in allen Regionen, nicht nur in Hochlohn-Westmärkten.

Treiber 2 – EV-Umrüstzyklen: Der globale Übergang zur Herstellung von Elektrofahrzeugen löst die größte Umrüstung von Automobilproduktionsanlagen seit der Einführung der Massenproduktion aus. EV-Plattformen erfordern unterschiedliche Karosseriefügetechniken, Batteriemodulmontage und Leistungselektronikintegration, die alle neue Roboterarm-Installationen erfordern. Der Automobilsektor bleibt der größte Endverbraucher, und dieser strukturelle Umrüstzyklus wird voraussichtlich erhöhte Investitionen in intelligente Arme bis mindestens 2030 aufrechterhalten.

Treiber 3 – KI- und Bildverarbeitungssystem-Kostenreduzierung: Die Kosten für in der Roboterführung verwendete Bildverarbeitungskomponenten sind in den letzten fünf Jahren um etwa 15–20 % pro Jahr gesunken, angetrieben durch die Massenproduktion von CMOS-Bildsensoren und die Verfügbarkeit von Open-Source-Deep-Learning-Frameworks. Diese Kostenreduzierung verbessert direkt den Return on Investment für intelligente Armeinsätze bei Qualitätsinspektions- und adaptiven Montageaufgaben.

Beschränkung 1 – Mangel an qualifizierten Integrationsarbeitskräften: Trotz sinkender Hardwarekosten bleibt die Verfügbarkeit von Robotik-Systemintegratoren und Programmierern eine wesentliche Einschränkung. Branchenumfragen identifizieren den Mangel an qualifizierten Integrationsingenieuren immer wieder als das Haupthindernis, das von kleinen und mittleren Unternehmen (KMU) genannt wird, die ihren ersten Robotereinsatz in Betracht ziehen.

Beschränkung 2 – Lieferkettenkonzentration für kritische Komponenten: Schlüssel-Subkomponenten – Präzisions-Harmonic-Drive-Getriebe, hochauflösende Encoder und spezialisierte Servo-Verstärker – werden von einer begrenzten Anzahl von Lieferanten hergestellt, die sich in Japan und Deutschland konzentrieren. Diese geografische Konzentration birgt Lieferrisiken, wie die während 2021–2022 beobachteten Verlängerungen der Lieferzeiten zeigen.

Beschränkung 3 – Cybersicherheits- und Konnektivitätsrisiken: Da intelligente Arme in industrielle IoT-Ökosysteme vernetzt werden, werden sie zu potenziellen Angriffsvektoren. Regulatorischer Druck für Cybersicherheitszertifizierung erhöht die Compliance-Kosten und verlängert die Produktentwicklungszyklen.

Das Wettbewerbsumfeld ist geprägt von einer Ebene etablierter globaler Unternehmen mit breiten Portfolios und signifikanten Vorteilen durch ihre installierte Basis, sowie einer wachsenden Gruppe von Spezialisten und Anbietern kollaborativer Roboter:

KUKA AG: Ein deutsches Robotik- und Automatisierungsunternehmen, bekannt für seine starke Präsenz in der Automobilindustrie und Fertigung, insbesondere mit dem iiwa Kollaborationsroboter, und ein Eckpfeiler der deutschen Industrie 4.0. Das Unternehmen wurde von der Midea Group übernommen und konzentriert sich auf Automobil- und allgemeine Industrieanwendungen. Sein iiwa-Kollaborationsarm wird häufig bei Montageaufgaben eingesetzt, die eine präzise Kraftregelung erfordern, und der Software-Stack von KUKA unterstützt die Integration mobiler Roboter.

ABB: Ein schweizerisch-schwedisches multinationales Unternehmen mit einem der breitesten Portfolios an intelligenten Armen, das kollaborative, industrielle und Lackierroboter umfasst. Die RobotStudio-Plattform von ABB für digitale Zwillinge ist ein wichtiges Unterscheidungsmerkmal für die virtuelle Inbetriebnahme, und das Unternehmen hat erhebliche Investitionen in KI-basierte Bewegungsplanungssoftware getätigt.

Yaskawa Electric Corporation: Ein japanischer Marktführer in der Servotechnologie und Bewegungssteuerung. Die Motoman-Roboterserie von Yaskawa deckt einen Nutzlastbereich von 0,5 kg bis 620 kg ab. Der integrierte Ansatz des Unternehmens – die Kombination von Servoantrieben, Steuerungen und Armen auf einer Plattform – reduziert die Integrationskomplexität für Kunden.

Universal Robotics: Ein Pionier im Untersegment der kollaborativen Roboter. Universal Robotics bietet ein Portfolio an leichten, sicherheitszertifizierten Armen an, die in den meisten Betriebsbedingungen keine externen Sicherheitszäune erfordern. Ihr einfaches Programmiermodell spricht KMU-Kunden stark an.

FANUC Corporation: Ein japanisches Automatisierungskraftwerk mit einer der größten globalen installierten Basen von Industrierobotern und CNC-Systemen. Die Zero-Downtime-Philosophie von FANUC, unterstützt durch seine FIELD system IoT-Plattform, ist ein entscheidender Wettbewerbsvorteil in Fertigungsumgebungen mit hoher Verfügbarkeit.

NACHI-FUJIKOSHI CORP: Ein japanischer Hersteller, der intelligente Arme mit integrierten Servosteuerungen und Endeffektoren anbietet. NACHI ist besonders stark in Anwendungen für das Karosserieschweißen und die Handhabung im Automobilbereich in den asiatisch-pazifischen Märkten.

Kawasaki Heavy Industries: Ein diversifiziertes japanisches Industriekonglomerat, dessen Robotik-Division Gelenkarme für Schweiß-, Lackier- und allgemeine Handhabungsaufgaben produziert. Kawasaki hat seine Angebote an kollaborativen Robotern erweitert, um der wachsenden Nachfrage in der Kleinserienproduktion gerecht zu werden.

DENSO: Ein japanischer Automobilzulieferer, dessen Robotik-Division kompakte, hochgeschwindigkeitsfähige SCARA- und Gelenkarme produziert, die intensiv in der Elektronikmontage und der Automobilteileproduktion eingesetzt werden. Die Arme von DENSO profitieren von der engen Integration mit der Expertise des Unternehmens in der Automobilzulieferkette.

Mitsubishi Electric Corporation: Ein großer japanischer Mischkonzern mit einem Robotik-Portfolio, das SCARA-, Gelenk- und Parallelkinematikroboter umfasst. Mitsubishi Electric integriert seine Arme mit seinen MELSEC SPS- und MELFA-Seriensteuerungen und schafft so ein geschlossenes Fabrikautomatisierungs-Ökosystem.

Rockwell Automation: Ein US-amerikanischer Marktführer in der Industrieautomation, der sich als Systemintegrator und Softwareanbieter für Roboterimplementierungen positioniert. Die FactoryTalk-Software-Suite von Rockwell bietet die übergeordnete Schicht, die intelligente Arme mit Enterprise Manufacturing Execution Systems verbindet.

Januar 2024: ABB brachte die Gelenkroboterserie IRB 1300 auf den Markt, die eine integrierte Drehmomentsensorik-Architektur aufweist, die eine direkte Kraft-Feedback-Montage ohne externe Sensorhardware ermöglicht und auf die Vertikalen der Unterhaltungselektronik- und Medizingerätemontage abzielt.

März 2024: FANUC Corporation kündigte eine strategische Partnerschaft mit NVIDIA an, um NVIDIA Isaac Robotik-Simulations- und KI-Trainingswerkzeuge direkt in die FANUC FIELD system Plattform zu integrieren und so KI-gesteuerte Bewegungsplanungsfähigkeiten für eingesetzte Roboterarme zu beschleunigen.

Mai 2024: KUKA AG eröffnete eine neue automatisierte Fertigungsanlage in Augsburg, Deutschland, die der Produktion von Komponenten für kollaborative Arme der nächsten Generation gewidmet ist, mit einer jährlichen Produktionskapazitätssteigerung von 30 % im Vergleich zur vorherigen Anlage.

Juli 2024: Yaskawa Electric Corporation stellte den Motoman HC30PL Kollaborationsarm mit einer Nutzlast von 30 kg vor – der höchsten in ihrer Kollaborationsserie – der Materialhandhabungsaufgaben in der Logistik und der Automobilteilezuführung adressiert, die zuvor Industrieroboterarme mit vollständiger Sicherheitsumzäunung erforderten.

September 2024: Universal Robotics schloss eine Finanzierungsrunde der Serie C ab und sicherte sich Kapital, das für die Erweiterung seines Händlernetzes in Südostasien und die Entwicklung von KI-nativen Programmierschnittstellen vorgesehen ist, die die Zeit für die erste Implementierung auf unter vier Stunden reduzieren sollen.

November 2024: Mitsubishi Electric Corporation veröffentlichte Firmware-Updates, die eine Echtzeit-Synchronisierung digitaler Zwillinge für ihre MELFA FR-Serienarme ermöglichen, um den Betriebsstatus live in einer virtuellen Umgebung für vorausschauende Wartung und Offline-Programmoptimierung zu spiegeln.

Februar 2025: Rockwell Automation kündigte eine erweiterte Integrationsvereinbarung mit einem führenden MES-Anbieter an, um eine nahtlose aufgabenbasierte Orchestrierung zwischen intelligenten Armsteuerungen und Produktionsplanungssystemen zu ermöglichen, wodurch die Umrüstzeiten in Pilotimplementierungen um geschätzte 18 % reduziert werden.

Die geografische Verteilung des Marktes für intelligente Industrieroboterarme spiegelt die ungleiche Verteilung fortschrittlicher Fertigungskapazitäten, staatlicher Automatisierungsanreize und Arbeitsmarktbedingungen in den globalen Regionen wider.

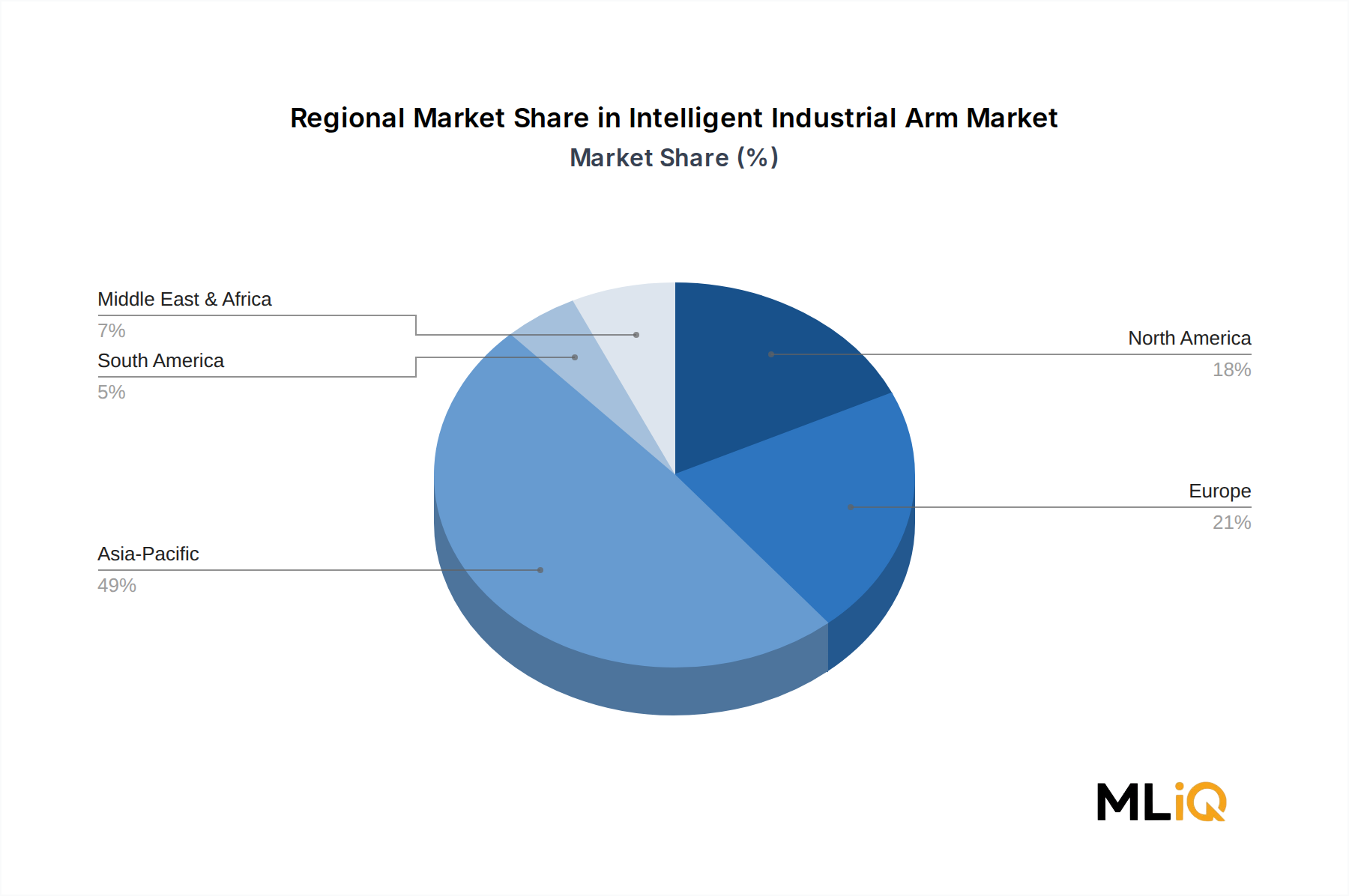

Asien-Pazifik ist die dominante Region und macht im Jahr 2025 schätzungsweise 47 % des weltweiten Marktumsatzes aus, und ist gleichzeitig die am schnellsten wachsende Region mit einer prognostizierten regionalen CAGR von etwa 9,2 % bis 2033. China ist der größte nationale Einzelmarkt, angetrieben durch den anhaltenden Vorstoß der Regierung für heimische Robotikfähigkeiten im Rahmen ihrer Industriepolitik, kombiniert mit massiven Elektronik- und EV-Fertigungskapazitäten. Japan und Südkorea tragen durch ihre konzentrierten Automobil- und Halbleiterfertigungsindustrien erhebliche Umsätze bei. Indien ist ein aufstrebender Wachstumspol, da die heimische Elektronikfertigung im Rahmen des Production-Linked Incentive-Schemas skaliert.

Nordamerika macht im Jahr 2025 etwa 22 % des weltweiten Umsatzes aus, wobei die Vereinigten Staaten das primäre Nachfragezentrum sind. Die Rückverlagerung der Halbleiterfertigung und der EV-Batterieproduktion – katalysiert durch den CHIPS and Science Act und den Inflation Reduction Act – erzeugt eine mehrjährige Welle von Greenfield-Fabrikneubauten, die einen dichten Einsatz von Roboterarmen erfordern. Kanada und Mexiko tragen durch ihre in nordamerikanische Lieferketten integrierten Automobilfertigungscluster bei. Die regionale CAGR wird auf 7,5 % geschätzt.

Europa macht etwa 21 % des weltweiten Umsatzes aus, wobei Deutschland, Frankreich, Italien und das Vereinigte Königreich die größten nationalen Märkte sind. Deutschlands Industrie 4.0-Rahmenwerk hat eine tiefe Durchdringung intelligenter Arme in der Präzisionsfertigung und im Automobilsektor vorangetrieben. Der europäische Regulierungsdruck auf Arbeitssicherheit und Ergonomie beschleunigt die Einführung von Armen für schwere Materialhandhabungsaufgaben. Die regionale CAGR wird auf 6,8 % geschätzt, was eine reifere installierte Basis im Vergleich zu Asien-Pazifik widerspiegelt.

Der Nahe Osten & Afrika und Südamerika repräsentieren zusammen im Jahr 2025 etwa 10 % des weltweiten Umsatzes. Südamerika, angeführt von Brasilien und Argentinien, wird durch die Automobilmontage und die Automatisierung der Agrarindustrie angetrieben. Der Nahe Osten erlebt ein aufkeimendes Nachfragewachstum, das mit den Vision 2030-Initiativen zur industriellen Diversifizierung in Saudi-Arabien und den VAE verbunden ist. Es wird erwartet, dass beide Regionen mittelfristig mit Raten über dem globalen Durchschnitt wachsen werden, da die Entwicklung der Fertigungsbasis voranschreitet, wobei die kombinierte regionale CAGR auf 8,3 % geschätzt wird.

Die Kundenbasis für den Markt für intelligente Industrieroboterarme ist in drei breite Ebenen unterteilt, die sich erheblich in den Kaufkriterien, Beschaffungskanälen und der Preissensibilität unterscheiden.

Stufe 1 besteht aus großen Automobil- und Elektronik-OEMs (Original Equipment Manufacturers). Diese Käufer – einschließlich globaler Automobilhersteller und großer Elektronikauftragsfertiger – verfügen typischerweise über zentralisierte Beschaffungsfunktionen, die Anbieter von Roboterarmen anhand der Gesamtbetriebskosten über eine Anlagenlebensdauer von 10–15 Jahren, der Breite des globalen Servicenetzes, der Kompatibilität mit bestehenden Fabrikautomatisierungs-Ökosystemen und der Verfügbarkeit von Anwendungstechnik-Support bewerten. Die Preissensibilität auf Einheitsebene ist relativ gering; stattdessen dominieren Lebenszykluskostenmodelle, Verfügbarkeitsgarantien und Softwareintegrationsfähigkeiten die Kriterien für die Anbieterwahl. Die Beschaffung erfolgt oft über langfristige Rahmenverträge mit direktem Engagement der Enterprise-Vertriebsteams des Roboterarmherstellers.

Stufe 2 umfasst mittelständische Hersteller in Sektoren wie Kunststoffe, Chemikalien, Lebensmittel und Getränke sowie allgemeine Metallverarbeitung. Diese Käufer sind preissensibler und verlassen sich typischerweise auf Drittanbieter-Systemintegratoren, um Roboterarm-Installationen zu spezifizieren, zu programmieren und in Betrieb zu nehmen. Der Kaufzyklus ist aufgrund der begrenzten internen Automatisierungsexpertise länger, und die Verfügbarkeit eines vertrauenswürdigen lokalen Integrators beeinflusst die OEM-Markenauswahl oft stärker als die direkten Herstellerfähigkeiten. Leasing- und Robotics-as-a-Service-Finanzierungsmodelle gewinnen in dieser Stufe an Bedeutung und reduzieren den anfänglichen Kapitalbedarf.

Stufe 3 besteht aus kleinen und mittleren Unternehmen (KMU), die die am schnellsten wachsende Käufergruppe nach Stückzahl, wenn auch nicht nach Umsatz, darstellen. Diese Käufer sind sehr empfindlich gegenüber einfacher Programmierung, schneller Bereitstellungszeit und geringen Gesamtinstallationskosten. Der Aufstieg des Marktes für kollaborative Roboter wurde maßgeblich durch dieses

Deutschland stellt innerhalb Europas einen Eckpfeiler des Marktes für intelligente Industrieroboterarme dar, maßgeblich beeinflusst durch seine starke Industriestruktur und die Vorreiterrolle bei der Industrie 4.0. Der europäische Markt für intelligente Industrieroboterarme wird im Jahr 2025 auf etwa 21 % des weltweiten Umsatzes geschätzt, was bei einem globalen Marktvolumen von rund 15,75 Milliarden € einem Wert von etwa 3,3 Milliarden € entspricht. Als größter nationaler Markt in Europa trägt Deutschland schätzungsweise über 1 Milliarde Euro zu diesem Umsatz bei und wird voraussichtlich mit einer regionalen CAGR von 6,8 % bis 2033 weiterwachsen.

Das Wachstum in Deutschland wird durch mehrere Faktoren begünstigt. Die hohen Lohnkosten in der deutschen Fertigungsindustrie fördern die Automatisierung, um die Wettbewerbsfähigkeit zu erhalten. Zudem treiben die Präzision und Innovationsfreude des deutschen Maschinenbaus sowie die umfassende Einführung von Smart-Factory-Konzepten im Rahmen der Industrie 4.0 die Nachfrage nach fortschrittlichen Robotersystemen voran. Insbesondere die Automobilindustrie, aber auch der Maschinen- und Anlagenbau sowie die Elektronikfertigung, sind Schlüsselabnehmer für intelligente Roboterarme.

Zu den dominanten Unternehmen auf dem deutschen Markt gehören globale Akteure wie ABB (mit starker Präsenz in Deutschland) und natürlich der deutsche Hersteller KUKA AG. KUKA, mit seinem Hauptsitz in Augsburg, ist ein Synonym für fortschrittliche Robotik und Automatisierung in Deutschland und weltweit, insbesondere in der Automobilindustrie und der sensiblen Montage mit seinen iiwa-Leichtbaurobotern. Auch andere internationale Marktführer wie FANUC und Yaskawa sind mit starken Vertriebs- und Servicenetzen in Deutschland vertreten und bedienen die lokale Nachfrage.

Die regulatorischen Rahmenbedingungen in Deutschland sind primär durch europäische Vorgaben geprägt. Die CE-Kennzeichnung ist obligatorisch und bestätigt die Konformität mit allen relevanten EU-Richtlinien, darunter die Maschinenrichtlinie (2006/42/EG), die wesentliche Gesundheits- und Sicherheitsanforderungen für Maschinen festlegt. Zertifizierungsstellen wie der TÜV (Technischer Überwachungsverein) spielen eine entscheidende Rolle bei der Überprüfung der Sicherheit und Qualität von Industrierobotern, um die Einhaltung nationaler und internationaler Standards wie EN ISO 10218 für Industrieroboter sicherzustellen.

Im Hinblick auf die Vertriebskanäle dominieren für große OEMs (Tier 1) oft direkte Verkaufsbeziehungen zu den Roboterherstellern. Für den Mittelstand (Tier 2) und kleine und mittlere Unternehmen (KMU, Tier 3) spielen Systemintegratoren eine Schlüsselrolle. Diese lokalen Partner bieten nicht nur die Installation und Programmierung, sondern auch umfassende Beratung und Support, was angesichts des oft begrenzten internen Automatisierungs-Know-hows der Kunden entscheidend ist. Das deutsche Kaufverhalten zeichnet sich durch einen hohen Wert auf Qualität, Zuverlässigkeit und einen langfristigen Return on Investment aus. Leasing- und Robotics-as-a-Service-Modelle gewinnen ebenfalls an Bedeutung, um anfängliche Investitionsbarrieren zu senken und die Akzeptanz bei KMU zu fördern.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7.91% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für intelligente Industrie-Roboterarme-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören ABB, Yaskawa Electric Corporation, KUKA AG, Universal Robotics, FANUC Corporation, NACHI-FUJIKOSHI CORP, Kawasaki Heavy Industries., Ltd, DENSO, Mitsubishi Electric Corporation, Rockwell Automation.

Die Marktsegmente umfassen Typ, Anwendung, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 17.12 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für intelligente Industrie-Roboterarme“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für intelligente Industrie-Roboterarme informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.