1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Marine-Passagiersitze-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Marine-Passagiersitze-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

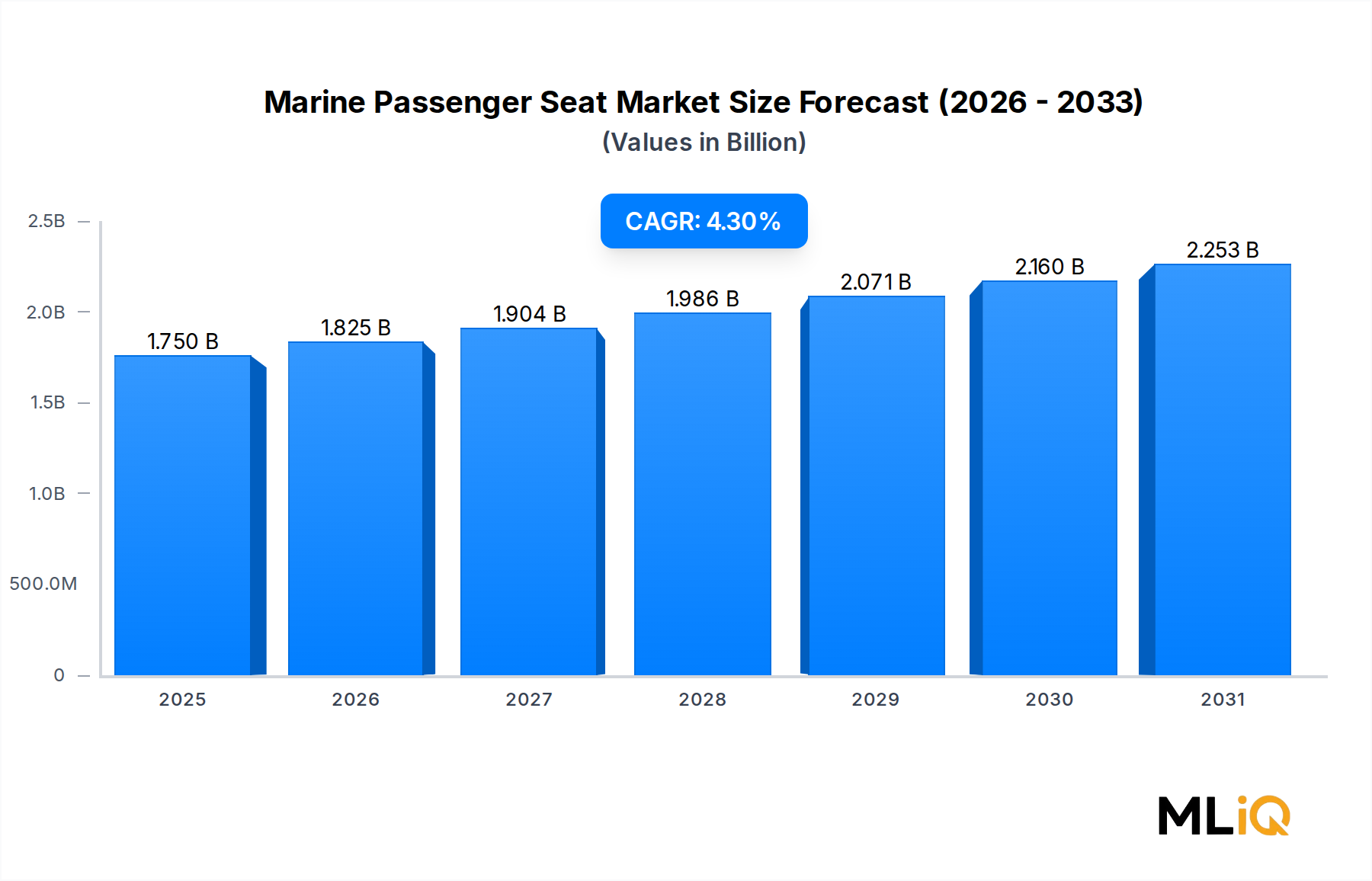

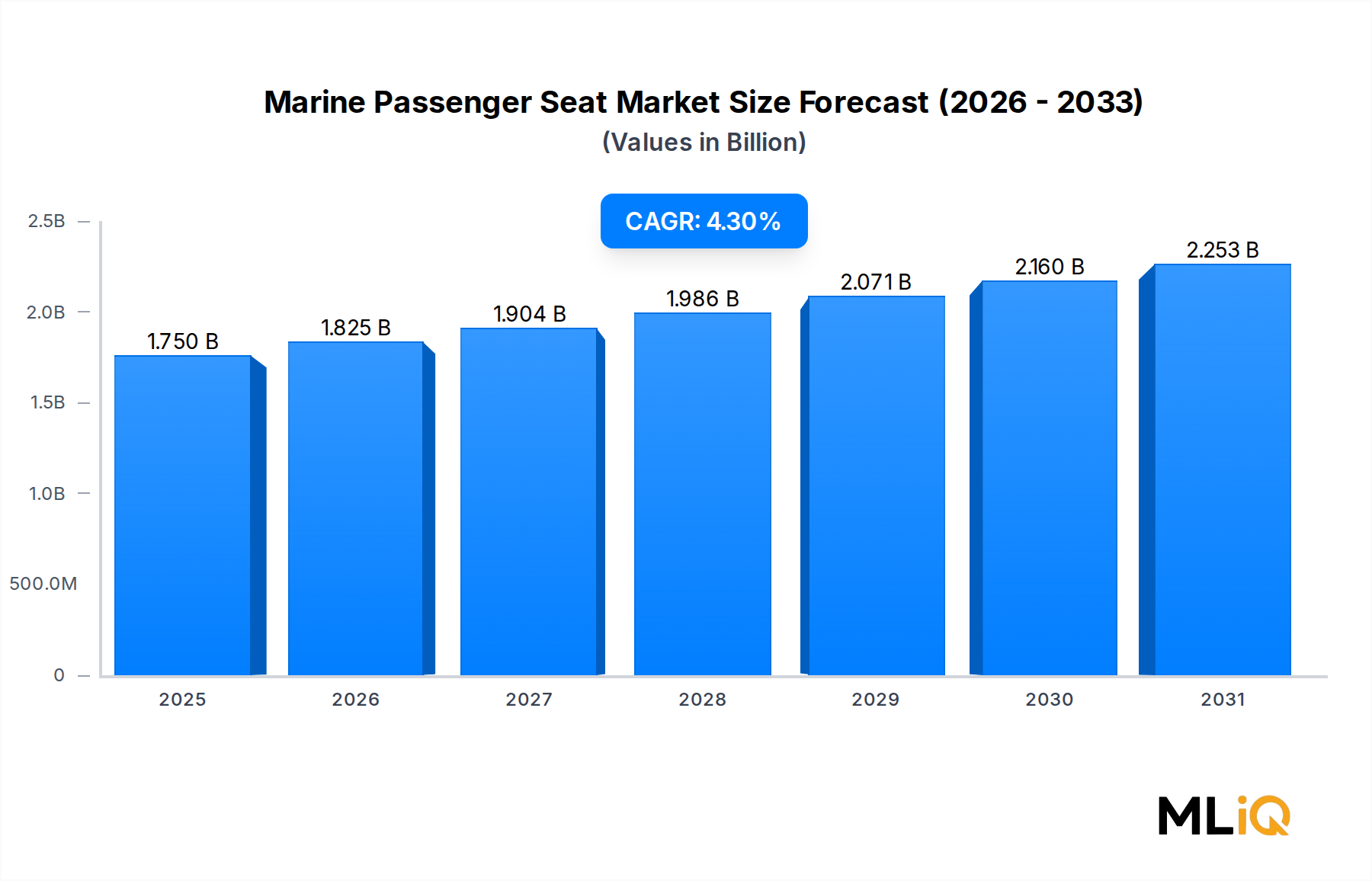

Der globale Markt für Schiffspassagiersitze wurde 2024 auf 1,75 Milliarden USD (ca. 1,63 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % expandieren, angetrieben durch eine beschleunigte Flottenmodernisierung, steigende Beteiligung an Freizeitschifffahrt und strenge ergonomische sowie Sicherheitsvorschriften internationaler Seeschifffahrtsbehörden. Dieser Markt befindet sich am Schnittpunkt des breiteren Schiffbau- und Reparaturmarktes und des spezialisierten Marktes für Schiffssitzsysteme und bezieht Nachfrageimpulse sowohl von kommerziellen Betreibern als auch von einzelnen Schiffseignern.

Zu den wichtigsten Nachfragetreibern gehört ein postpandemischer Wiederanstieg des Freizeit-Meerestourismus, insbesondere in Nordamerika und der Region Asien-Pazifik, wo die diskretionären Ausgaben für Wasserfahrzeugerlebnisse stark zugenommen haben. Kommerzielle Fährbetreiber in Europa und Südostasien investieren in Verbesserungen des Passagiererlebnisses als Differenzierungsmerkmal, was sich direkt in Beschaffungszyklen für hochwertige Sitzbaugruppen niederschlägt. Gleichzeitig finanzieren Marine-Modernisierungsbudgets in den Vereinigten Staaten, China und Indien fortschrittliche Sitzplattformen, die sowohl Vibrationsdämpfungs- als auch ballistische Widerstandskriterien erfüllen.

Makroökonomische Rückenwinde, die die Marktexpansion verstärken, sind steigende globale Handelsvolumina, die die Nachfrage nach Passagier-Fracht-Hybridfahrzeugen erhöhen, eine wachsende Kreuzfahrttourismusinfrastruktur im Nahen Osten und in der Karibik sowie eine Welle von Nachrüstungsaktivitäten, die durch alternde kommerzielle Flotten in Europa angetrieben werden. Umweltvorschriften prägen auch die Produkt-Roadmaps: Die Dekarbonisierungsziele der Internationalen Seeschifffahrtsorganisation (IMO) beschleunigen die Einführung leichter Verbundwerkstoffe und recycelter Materialien für Sitze, um das Gesamtgewicht des Schiffes und den Kraftstoffverbrauch zu reduzieren.

Aus Produktsicht stellen Sitzkissenbaugruppen und Podest-Subsysteme die umsatzstärksten Komponenten dar, während Aftermarket-Kanäle ein schnelleres Wachstum als die OEM-Beschaffung aufweisen, da Schiffseigner die Lebenszyklen der Anlagen verlängern, anstatt ganze Flotten zu ersetzen. Das OEM-Segment behält jedoch den größten absoluten Wertanteil, untermauert durch langfristige Lieferverträge mit großen Schiffbauern.

Für die Zukunft wird erwartet, dass der Markt von der Überschneidung intelligenter Schiffsinitiativen und Innovationen im Bereich des Insassenkomforts profitieren wird. Sensorintegrierte Sitze, die in der Lage sind, biometrische Daten der Passagiere, Vibrationsbelastungswerte und Belegungsmuster zu überwachen, gehen vom Konzept zur Kommerzialisierung über, insbesondere in militärischen und Hochgeschwindigkeits-Passagierschiffanwendungen. Hersteller, die IoT-fähige Funktionen integrieren können, ohne die Stückkosten wesentlich zu erhöhen, werden einen überproportionalen Anteil in Premiumsegmenten erobern. Insgesamt ist die Marktaussicht bis zum Ende des Jahrzehnts konstruktiv, wobei strukturelle Rückenwinde kurzfristige Gegenwinde wie die Volatilität der Rohstoffkosten und geopolitische Störungen der globalen Schifffahrtslieferketten überwiegen.

Innerhalb des Marktes für Schiffspassagiersitze dominiert das Segment der kommerziellen Schiffstypen den größten Umsatzanteil und macht im Jahr 2024 schätzungsweise die Mehrheit des gesamten Marktwertes aus. Diese Dominanz beruht auf mehreren strukturellen Faktoren: dem schieren Umfang der kommerziellen Passagierschiffsflotten, der Häufigkeit des Sitzerneuerungsbedarfs durch intensive Nutzungszyklen und den Vorschriften zur Einhaltung zertifizierter ergonomischer und sicherheitsgeprüfter Sitze in Schiffen, die zahlende Passagiere befördern.

Kommerzielle Anwendungen umfassen ein breites Spektrum an Schiffstypen, darunter Hochgeschwindigkeitsfähren, RoRo-Passagierschiffe (Roll-on/Roll-off), Flusskreuzfahrtschiffe, Ausflugsboote und Wassertaxis. Jede Schiffskategorie stellt unterschiedliche Anforderungen an die Bestuhlung. Hochgeschwindigkeits-Katamaranfähren, die auf Routen wie denen in Skandinavien, Hongkong und den Kanarischen Inseln verkehren, erfordern stoßdämpfende Federungssitze, die in der Lage sind, welleninduzierte vertikale Beschleunigungen zu bewältigen, die unter offenen Wasserbedingungen 3g überschreiten können. Umgekehrt priorisieren Binnenflusskreuzfahrtschiffe in Europa und Südostasien Komfort, Modularität und ästhetische Anpassung, um sich an eine Premium-Hospitality-Positionierung anzupassen.

Der Umsatzanteil des kommerziellen Segments wird durch das Beschaffungsverhalten der Flottenbetreiber verstärkt, die in der Regel mehrjährige Rahmenverträge abschließen, die die Erstausstattung und geplante Austauschzyklen abdecken. Dies steht im Gegensatz zu den stärker fragmentierten und durchschnittlich niedrigeren Bestellwerten im Militär- und privaten Freizeitsegment. Große Fährbetreiber in Europa – einschließlich derer, die über den Ärmelkanal, die Ostsee und die Adria verkehren – halten Flottenersatzzyklen von 8 bis 15 Jahren aufrecht, was eine vorhersehbare und wiederkehrende Nachfragebasis für Sitzhersteller sichert.

Innerhalb des kommerziellen Untersegments nimmt der OEM-Kanal derzeit etwa 60–65 % des kommerziellen Sitzvolumens auf, wobei der Rest über Aftermarket- und Refurbishment-Kanäle fließt. Die Aftermarket-Nachfrage wächst jedoch schneller, da Betreiber, die mit engen Investitionsumfeldern konfrontiert sind, sich für Sitzaufbereitungsprogramme – den Austausch von Polstern, Bezügen und mechanischen Komponenten – statt für einen vollständigen Sitzaustausch entscheiden. Diese Dynamik schafft ein zweigeteiltes Wettbewerbsumfeld, in dem Tier-1-Hersteller um OEM-Programmaufträge konkurrieren, während eine zweite Ebene regionaler Spezialisten das Aftermarket-Geschäft durch wettbewerbsfähige Preise und schnelle Lieferzeiten erobert.

Die Komponentenanalyse zeigt, dass Sitzkissenbaugruppen und Sitzhalterungen die hochwertigsten Unterkomponenten innerhalb des kommerziellen Segments darstellen. Kissensysteme müssen Brandschutz-, Rauch- und Toxizitätsstandards (FST) wie IMO Resolution A.652(16) für Marinepolster einhalten, was die Nachfrage nach speziellen Schaumformulierungen aus dem Markt für Marineschaum und -polster antreibt. Podest- und Basissysteme werden unterdessen zunehmend aus korrosionsbeständigen Aluminium- und Verbundwerkstoffen konstruiert, um die Lebensdauer in Salzwasserumgebungen zu verlängern.

Zu den Schlüsselakteuren, die das kommerzielle Segment dominieren, gehören Ullman Dynamics, das sich weltweit einen Ruf für vibrationsdämpfende Sitze in Hochgeschwindigkeitsfahrzeugen erworben hat, und Thomas Scott Seating Ltd, das sich auf maßgeschneiderte kommerzielle Fährsitzlösungen in europäischen Märkten konzentriert. Todd Marine Products und Springfield Marine Company halten starke Positionen im nordamerikanischen kommerziellen und Freizeitschifffahrtssegment. Der Anteil des kommerziellen Segments erscheint stabil bis moderat wachsend, unterstützt durch die anhaltende Expansion der Fährinfrastruktur in den asiatisch-pazifischen Märkten und die Nachrüstungswelle in reifen europäischen Flotten. Unternehmen, die ein umfassendes Lebenszyklusmanagement – von Design über OEM-Lieferung, Wartung und Aufbereitung – demonstrieren können, sind am besten positioniert, um ihren Anteil in diesem Segment in den nächsten fünf Jahren zu konsolidieren.

Mehrere quantifizierbare Treiber und Beschränkungen prägen aktiv die Entwicklung des Marktes für Schiffspassagiersitze, und das Verständnis ihrer relativen Bedeutung ist für die strategische Positionierung unerlässlich.

Auf der Nachfrageseite ist die globale Freizeitbootindustrie ein primärer Wachstumsmotor. Laut Branchendaten, die mit den Trends im Markt für Freizeitboote übereinstimmen, überstiegen die Neuzulassungen von Motorbooten allein in den Vereinigten Staaten in den letzten Jahren 280.000 Einheiten, was eine starke Nachfrage nach Aftermarket-Sitzen aufrechterhält. Die ASEAN-Region verzeichnet jährliche Wachstumsraten der Bootsflotte von 5–7 %, was eine inkrementelle OEM-Sitznachfrage schafft, wenn neue Schiffe in Dienst gestellt werden.

Marine-Modernisierungsprogramme stellen einen zweiten hochwertigen Treiber dar. Die Verteidigungsbudgets weltweit haben tendenziell zugenommen, wobei die NATO-Mitgliedstaaten gemeinsam die maritimen Ausgaben erhöhen. Militärische Sitze – die Explosionsdämpfung, schnelle Gurtintegration und NVG-Kompatibilität (Nachtsichtgerät) umfassen – erzielen 40–60 % Preisaufschläge gegenüber standardmäßigen kommerziellen Äquivalenten, was den Pro-Einheit-Umsatz für Hersteller, die dieses Endverbrauchersegment bedienen, erheblich steigert.

Regulatorische Compliance-Vorschriften stellen einen strukturellen, nicht-diskretionären Treiber dar. IMO SOLAS Kapitel II-2-Vorschriften zur Brandsicherheit von Einrichtungsgegenständen, kombiniert mit ASTM- und ISO-Ergonomiestandards, schaffen obligatorische Austauschzyklen, die unabhängig von den diskretionären Ausgaben des Betreibers sind. Nicht-Compliance riskiert die Schiffszertifizierung und sichert eine grundlegende Nachfragebasis.

Ebenso bedeutsam sind Beschränkungen. Die Volatilität der Rohstoffkosten – insbesondere für seewasserbeständigen Edelstahl, Aluminiumprofile und Polyurethanschaum – erzeugt Margendruck in der gesamten Wertschöpfungskette. Die Inputkosteninflation in den Jahren 2021–2023 drückte die Bruttomargen von mittelständischen Herstellern um schätzungsweise 3–5 Prozentpunkte. Die Fragmentierung der Lieferkette für spezialisierte Komponenten wie stoßdämpfende Podeste verlängert die Lieferzeiten zusätzlich und begrenzt die Reaktionsfähigkeit auf OEM-Baupläne.

Geopolitische Störungen, einschließlich Hafenstaus und Umleitungen von Schifffahrtsrouten im Roten Meer, die bis 2024 beobachtet wurden, haben die Logistikkosten für Hersteller in die Höhe getrieben, die auf transozeanische Komponentenbeschaffung angewiesen sind. Diese Beschränkungen gleichen die positiven Nachfrageimpulse teilweise aus, und ihre Lösung wird für die Margenerholung in der Branche von entscheidender Bedeutung sein.

Die Wettbewerbslandschaft des Marktes für Schiffspassagiersitze ist moderat fragmentiert, mit einer Mischung aus globalen Spezialisten, regionalen Champions und vertikal integrierten maritimen Hardware-Zulieferern. Die folgenden Profile erfassen die strategische Positionierung der in den Marktdaten identifizierten Schlüsselakteure:

Der Markt für Schiffspassagiersitze weist ausgeprägte regionale Dynamiken auf, wobei Wachstumsraten und Nachfragetreiber geografisch erheblich variieren.

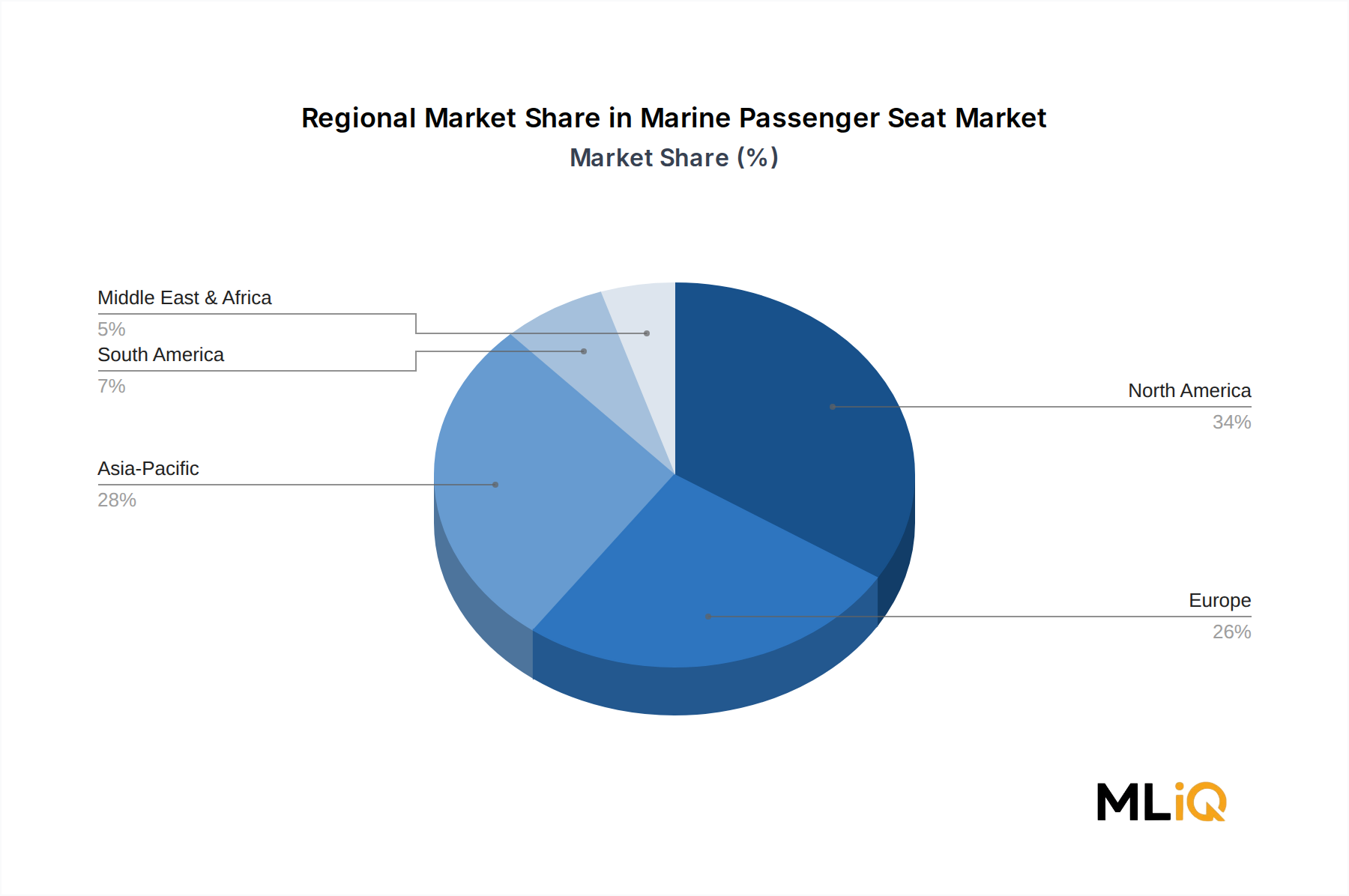

Nordamerika stellt den größten Einzelmarkt dar und macht im Jahr 2024 schätzungsweise 35–38 % des globalen Umsatzes aus. Die Vereinigten Staaten dominieren aufgrund der weltweit größten registrierten Freizeitbootflotte, eines robusten Verteidigungsbeschaffungsbudgets für Marinetischler und einer gut entwickelten Aftermarket-Vertriebsinfrastruktur. Kanada und Mexiko tragen inkrementell bei, insbesondere in den Bereichen kommerzielle Fischerei und Fähranwendungen auf den Großen Seen. Der nordamerikanische Markt wächst mit einer CAGR von etwa 3,8–4,0 %, was seine relative Reife und hohe bestehende Durchdringung widerspiegelt.

Europa ist die zweitgrößte Region, wobei das Vereinigte Königreich, Deutschland, Frankreich und die nordischen Länder gemeinsam eine beträchtliche Nachfrage nach kommerziellen Fährsitzen generieren. Das europäische Wachstum wird durch Flottenmodernisierungsprogramme unter den baltischen und mediterranen Fährbetreibern unterstützt, mit einer geschätzten CAGR von 3,5–4,0 %. Strenge EU-Sicherheits- und Nachhaltigkeitsvorschriften wirken sowohl als Compliance-Treiber als auch als Innovationskatalysator, wobei FST-konforme und recycelte Sitzsysteme einen wachsenden Spezifikationsanteil aufweisen.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, der im Prognosezeitraum voraussichtlich mit einer CAGR von 5,5–6,0 % expandieren wird. Chinas aggressive Schiffbauleistung, Indiens Küstenfährenentwicklungsprogramme und ASEANs boomende maritime Tourismusinfrastruktur treiben gemeinsam die Nachfrage an. Japan und Südkorea tragen durch fortschrittliche Marinestiffbauprogramme bei, die anspruchsvolle Sitzlösungen vorschreiben. Es wird erwartet, dass die Region den Abstand zu Nordamerika in absoluten Werten bis Anfang der 2030er Jahre schließen wird.

Die Region Naher Osten und Afrika entwickelt sich zu einem Wachstumsmarkt, unterstützt durch Investitionen des Golf-Kooperationsrates in luxuriöse Marina-Infrastruktur und die Entwicklung von Passagierfähren im Roten Meer und am Arabischen Golf. Die GCC-Unterregion wird voraussichtlich mit einer CAGR von 4,5–5,0 % wachsen, wobei die Nachfrage nach Premium-Sitzen durch hochwertige Passagierschiffe für Freizeit- und Tourismusrouten angetrieben wird.

Südamerika bleibt der kleinste regionale Beitragende, wobei Brasilien und Argentinien die Hauptmärkte darstellen. Das Wachstum wird durch makroökonomische Volatilität und begrenzte heimische Fertigungskapazitäten eingeschränkt, obwohl Brasiliens Amazonas-Flusstransportnetz eine konstante Nachfrage nach langlebigen, wartungsarmen kommerziellen Sitzen generiert.

Die Preisdynamik im Markt für Schiffspassagiersitze wird durch ein komplexes Zusammenspiel von Rohstoffkosten, Wettbewerbsintensität im mittleren Preissegment und dem Premiumpreis für technologisch differenzierte Produkte in militärischen und kommerziellen Hochgeschwindigkeitsanwendungen bestimmt.

Auf Produktebene reichen die durchschnittlichen Verkaufspreise (ASPs) von etwa 80–200 USD pro Einheit für Standard-Freizeitsitze bis zu 1.500–8.000 USD oder mehr für militärische stoßdämpfende Federungssitze. Kommerzielle Fährsitze bewegen sich in einem mittleren Bereich von 300–1.200 USD pro Sitz, abhängig von der Spezifikationskomplexität, der Polsterqualität und der Integration von Armlehnen, Klappmechanismen und FST-konformen Materialien.

Die Margenstrukturen variieren erheblich in der gesamten Wertschöpfungskette. OEM-Sitzhersteller, die direkt an Schiffbauer liefern, arbeiten typischerweise mit Bruttomargen von 18–25 %, die durch Mengenkaufpreiserwartungen und den Einfluss, den Schiffbauer bei langfristigen Lieferverhandlungen ausüben, komprimiert werden. Aftermarket-Kanäle bieten höhere Bruttomargen von 30–40 %, was die fragmentierte Konkurrenz und den Dringlichkeitsaufschlag widerspiegelt, den Schiffsbetreiber für schnelle Ersatzteile zahlen. Distributoren wie West Marine erzielen 15–20 % Margen, indem sie Marken aggregieren und eine Last-Mile-Zugänglichkeit bieten.

Die Kostentreiber konzentrieren sich auf drei Bereiche: Rohstoffe (Schaum, Vinyl, Edelstahl, Aluminium), Arbeit (insbesondere für maßgeschneiderte und polsterintensive Produkte) und Logistik. Polyurethanschaum – ein primärer Input, der vom Markt für Marineschaum und -polster bezogen wird – erlebte in den Jahren 2021–2022 Spitzenpreiserhöhungen von 25–30 % aufgrund von Störungen in der MDI-Isocyanat-Lieferkette, und obwohl sich die Preise teilweise normalisiert haben, bleibt die Volatilität ein anhaltendes Margenrisiko. Marine-Vinyl und Leder, die vom Boots-Polstermarkt bezogen werden, schwankten ähnlich mit den petrochemischen Rohstoffzyklen.

Die Wettbewerbsintensität im Volumensegment des mittleren Preissegments nimmt zu, da asiatische Hersteller – insbesondere aus China und Taiwan – ihre Exportpräsenz mit kostengünstigen Freizeit- und leichten kommerziellen Sitzen ausbauen. Diese Dynamik drückt die ASPs im Bereich von 100–400 USD.

Der deutsche Markt für Schiffspassagiersitze ist ein integraler Bestandteil des europäischen Marktes, der die zweitgrößte Region weltweit darstellt. Mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,5–4,0 % für Europa zeigt sich auch in Deutschland ein stabiles Wachstum. Deutschland, bekannt für seine starke Exportwirtschaft, seinen hoch entwickelten Maschinenbau und seine strategische Lage an Nord- und Ostsee, ist ein wichtiger Akteur im maritimen Sektor. Die Nachfrage wird maßgeblich durch die Modernisierung der kommerziellen Fährflotten in der Ost- und Nordsee sowie durch die umfassende Binnenschifffahrt auf Flüssen wie Rhein und Donau getrieben. Die deutsche Werftindustrie, obwohl nicht mehr so dominant wie einst im Neubau, bleibt im Bereich Spezialschiffbau und Reparaturen aktiv und schafft eine kontinuierliche Nachfrage nach hochwertigen Sitzlösungen im OEM-Segment. Die Alterung der europäischen Flotten verstärkt zudem die Nachfrage nach Nachrüstungs- und Wartungsdienstleistungen, was den Aftermarket in Deutschland belebt.

Lokale oder in Deutschland stark aktive Unternehmen in diesem Segment sind oft Zulieferer für die europäischen Fährbetreiber, die den deutschen Markt bedienen. Unternehmen wie Ullman Dynamics (Schweden), Swann Systems Ltd. (UK) und Thomas Scott Seating Ltd. (UK) sind als wichtige Akteure in europäischen Märkten positioniert, die deutsche Fährgesellschaften und Schiffbauer umfassen. Während es keine direkt im Bericht genannten, ausschließlich deutschen Hersteller gibt, profitieren diese europäischen Spezialisten von der hohen Nachfrage und den Qualitätsanforderungen der deutschen Kunden. Der Fokus liegt hier auf Zuverlässigkeit, Langlebigkeit und ergonomischem Komfort, um den anspruchsvollen deutschen Standards gerecht zu werden.

Die Einhaltung relevanter Regulierungs- und Standardisierungsrahmen ist für den Markteintritt und -erfolg in Deutschland unerlässlich. Neben den globalen IMO-Vorschriften, wie SOLAS Kapitel II-2 für Brandsicherheit und den HSC-Code für Hochgeschwindigkeitsfahrzeuge, sind europäische Rahmenbedingungen von Bedeutung. Dazu gehören die EU-Richtlinie über die allgemeine Produktsicherheit (GPSR), die die Sicherheit von Produkten gewährleistet, die auf dem EU-Markt in Verkehr gebracht werden, sowie die REACH-Verordnung, die den Umgang mit chemischen Stoffen regelt. Zertifizierungen durch unabhängige Prüfstellen wie den TÜV (Technischer Überwachungsverein) sind in Deutschland hoch angesehen und signalisieren die Einhaltung strenger Qualitäts- und Sicherheitsstandards. Die von der IMO vorgegebenen Dekarbonisierungsziele fördern zudem die Nachfrage nach nachhaltigeren, leichteren Materialien, was mit den EU Green Deal-Präferenzen übereinstimmt.

Die Distributionskanäle in Deutschland umfassen sowohl Direktlieferungen an OEM-Schiffbauer als auch ein starkes Aftermarket-Netzwerk. Letzteres wird von spezialisierten Marineausrüstern und Teilehändlern bedient, die Ersatzteile, Polster und komplette Sitzbaugruppen für die Wartung und Modernisierung bestehender Flotten anbieten. Das Verbraucherverhalten im kommerziellen Segment ist stark auf Qualität, Sicherheit und Wirtschaftlichkeit ausgerichtet. Die Langlebigkeit und der geringe Wartungsaufwand von Sitzen sind entscheidende Faktoren für Fähr- und Kreuzfahrtbetreiber. Im Freizeitbereich, obwohl kleiner als in Nordamerika, schätzen deutsche Bootsbesitzer ebenfalls hochwertige, komfortable und witterungsbeständige Sitze. Insgesamt ist der deutsche Markt für Schiffspassagiersitze ein substanzielles Multi-Millionen-Euro-Segment, das sich durch hohe Qualitätsansprüche und die Notwendigkeit zur Einhaltung strenger Regulierungen auszeichnet.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Marine-Passagiersitze-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören The Wise Company, Inc., Todd Marine Products, Tappezzeria Nautica Beggio, Quality Pacific Manufacturing, Inc., Swann Systems Ltd., Ullman Dynamics, Mercury Marine, Thomas Scott Seating Ltd, Springfield Marine Company, West Marine.

Die Marktsegmente umfassen Schiffstyp, Komponente, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 1.75 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Marine-Passagiersitze“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Marine-Passagiersitze informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.