1. Welche sind die wichtigsten Wachstumstreiber für den Automobil-Fintech-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Automobil-Fintech-Markt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

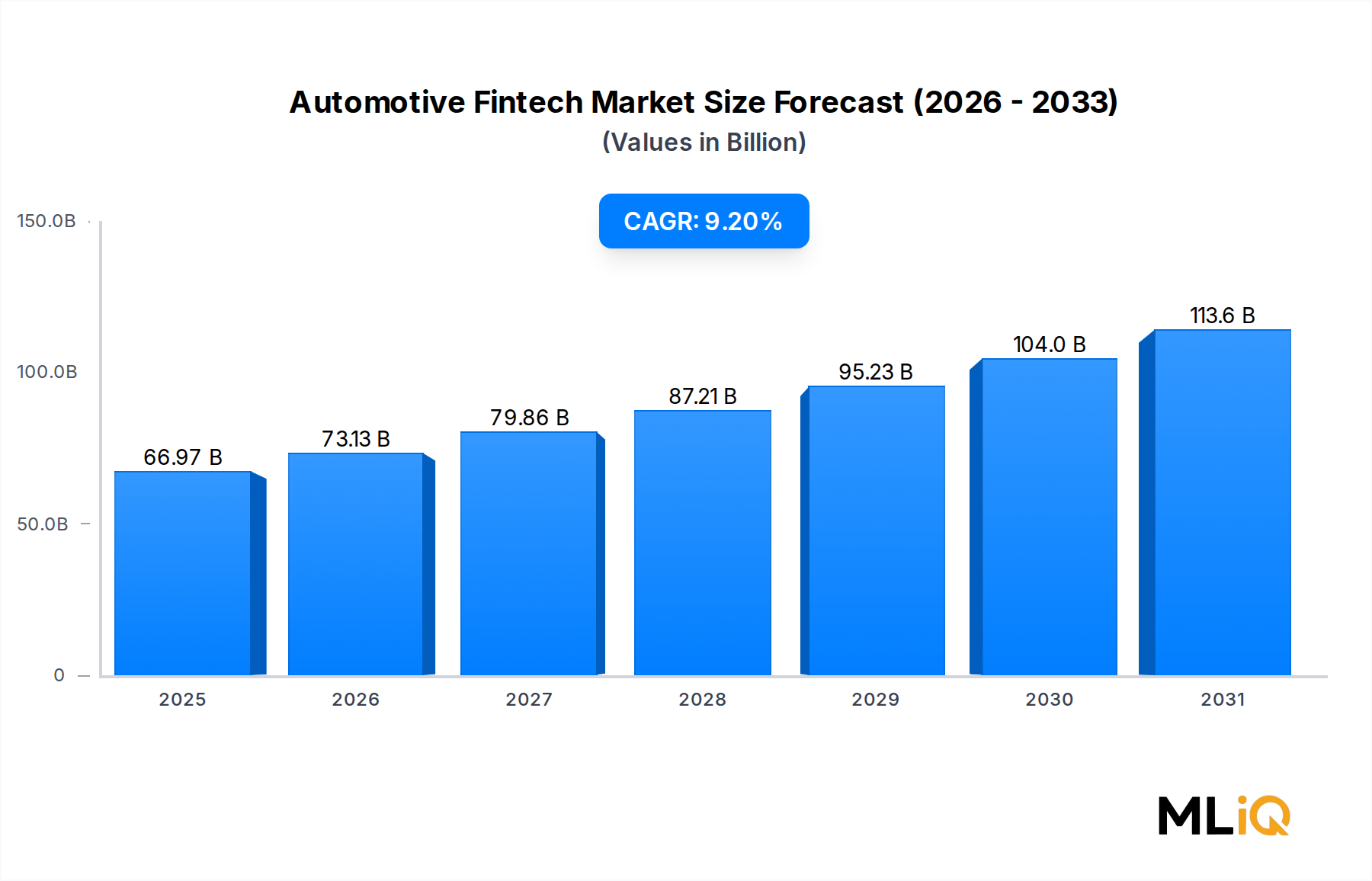

Der globale Automotive Fintech Markt wird im Basisjahr auf 66,97 Milliarden USD (ca. 61,6 Milliarden €) geschätzt und soll im Prognosezeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2% wachsen. Diese robuste Entwicklung spiegelt die zunehmende Konvergenz von Finanztechnologie mit automobilen Ökosystemen wider – von der Fahrzeuganschaffung über Versicherungen bis hin zu In-Car-Zahlungen und abonnementbasierten Mobilitätsfinanzierungen.

Mehrere makroökonomische Rückenwinde untermauern dieses Wachstum. Der sich beschleunigende Übergang zur Elektromobilität verändert traditionelle Autokredit- und Leasingstrukturen und erfordert flexiblere, datengetriebene Finanzprodukte. Die Verbreitung vernetzter Fahrzeuge ermöglicht Echtzeit-Transaktionsmöglichkeiten direkt in der Fahrerkabine und erschließt völlig neue Einnahmequellen für Finanzdienstleister. Gleichzeitig komprimiert die steigende Präferenz der Verbraucher für digitale Kaufprozesse – von der Kreditvergabe bis zur Ausstellung von Versicherungspolicen – die Rolle physischer Finanzschalter in Autohäusern und beschleunigt plattformbasierte Lösungen.

Digital-native Konsumenten, insbesondere Millennials und die Generation Z, erwarten heute reibungslose, mobil zugängliche Finanzierungsoptionen, vergleichbar mit anderen Consumer-Fintech-Vertikalen. Dieser Verhaltenswandel zwingt sowohl traditionelle Autofinanzierer als auch aufstrebende Fintech-Plattformen, massiv in KI-gesteuerte Kreditbewertung, sofortige Kreditentscheidungen und eingebettete Versicherungsmodule zu investieren. Der Embedded Finance Market und der Connected Car Finance Market konvergieren beide innerhalb des automobilen Ökosystems und schaffen überlappende Nachfrageschichten, die die Schätzungen des gesamten adressierbaren Marktes verstärken.

Aus Segmentierungsperspektive beanspruchen digitale Kredite und Kauffinanzierungen den größten Umsatzanteil, dicht gefolgt von Online-Versicherungen. In-Car-Zahlungen stellen das wachstumsstärkste Untersegment dar, angetrieben durch Telematik-Integration und den Ausbau von Connected-Vehicle-APIs. Abonnementbasierte Kanalmodelle gewinnen an Bedeutung, insbesondere in den Segmenten Flotten- und Nutzfahrzeuge, wo planbare monatliche Ausgaben gegenüber großen Anfangsinvestitionen bevorzugt werden.

Geografisch bleibt Nordamerika die reifste Region, profitierend von etablierter Kreditinfrastruktur und hoher Smartphone-Penetration. Asien-Pazifik, angeführt von China und Indien, ist die am schnellsten wachsende Region, angetrieben durch steigenden Fahrzeugbesitz der Mittelschicht, schnelle Fintech-Einführung und staatlich unterstützte digitale Zahlungsinitiativen. Europa erlebt eine strukturelle Transformation, die durch regulatorische Vorgaben im Bereich Open Banking und Datenaustausch vorangetrieben wird.

Mit Blick auf die Zukunft wird der Automotive Fintech Markt voraussichtlich zunehmend mit Blockchain-basiertem Titelmanagement, dezentraler Kreditbewertung und KI-personalisierter Versicherungszeichnung interagieren. Akteure, die sich über mehrere Finanzproduktvertikalen hinweg integrieren – Fahrzeugfinanzierung, Versicherungen, Zahlungen und Aftersales-Kredite kombinierend – werden bis 2033 einen überragenden Kundenlebenswert und eine verteidigbare Plattformposition erreichen.

Unter allen Endverwendungssegmenten innerhalb des Automotive Fintech Marktes dominieren digitale Kredite und Kauffinanzierungen den Umsatzanteil, was sowohl das Ausmaß der globalen Fahrzeugverkäufe als auch die schnelle Digitalisierung der Autokredit-Wertschöpfungskette widerspiegelt. Dieses Segment umfasst die Online-Kreditvergabe, sofortige Kreditentscheidungen, digitale Finanzierungsplattformen für Autohäuser und direkte Kreditportale für Verbraucher.

Die Dominanz dieses Segments beruht auf fundamentalen ökonomischen Gegebenheiten: Fahrzeugkäufe stellen eine der größten diskretionären Ausgaben im finanziellen Leben eines Verbrauchers dar, und die überwiegende Mehrheit der Neu- und Gebrauchsfahrzeugtransaktionen beinhaltet irgendeine Form der Finanzierung. Da physische Finanzabteilungen in Autohäusern ihre Arbeitsabläufe online verlagern und Drittanbieter-Fintech-Plattformen einen zunehmenden Anteil der Kreditvergaben vor dem Autohaus erfassen, steigen die Volumina digitaler Kredite rasant an.

Künstliche Intelligenz und maschinelles Lernen transformieren die Kreditprüfung in diesem Segment. Traditionelle FICO-basierte Modelle werden durch alternative Daten-Scoring-Engines ergänzt oder ersetzt, die die Beschäftigungshistorie, Zahlungsinformationen von Versorgungsunternehmen, Mietzahlungsverhalten und sogar telematikgesteuerte Fahrprofile berücksichtigen. Unternehmen wie AutoFi Inc. und Creditas Solues Financeiras haben proprietäre Underwriting-Frameworks entwickelt, die die Genehmigungszeit drastisch verkürzen – in einigen Fällen von Tagen auf Minuten – und gleichzeitig den Kreditzugang für dünne Akten und unterversorgte Kreditnehmersegmente erweitern.

Der Digital Lending Market ist ein entscheidender angrenzender Bereich, der Talente, Technologie und regulatorische Präzedenzfälle in automobil-spezifische Plattformen einspeist. Innovationen, die ihren Ursprung in Personal-Lending-Fintechs haben – einschließlich Open-Banking-Datenaggregation, automatisierter Kontoauszugsanalyse und API-Schnittstellen zur Einkommensüberprüfung – wurden für Automotive-Anwendungsfälle umfunktioniert und beschleunigen die Produktentwicklungszyklen.

Speziell für Elektrofahrzeuge entwickelt sich die Finanzierungslandschaft unterschiedlich. Batteriedegradation, Unsicherheit bezüglich des Restwerts und staatliche Subventionsstrukturen schaffen einzigartige Underwriting-Herausforderungen. Der Electric Vehicle Financing Market entwickelt sich zu einem spezialisierten Untersegment, wobei Kreditgeber EV-spezifische Kreditprodukte entwickeln, die staatliche Steuergutschriften, Kosten für Ladeinfrastruktur und Batteriezustandsbewertungen berücksichtigen. Diese Spezialisierung schafft Differenzierungsmöglichkeiten für Fintech-native Kreditgeber gegenüber traditionellen Bank-Autofinanzierungsabteilungen.

Im Nutzfahrzeugsegment gewinnen digitale Flottenfinanzierungsplattformen an Boden. Flottenbetreiber fordern zunehmend integrierte Lösungen, die die Finanzierung von Anlagegütern mit Telematiküberwachung, Wartungskostenvoraussagen und Echtzeit-Nutzungsdaten kombinieren. RouteOne hat sich in diesem Bereich als verbindendes Element zwischen Autohäusern, Kreditgebern und Flottenbetreibern positioniert und verarbeitet jährlich Millionen von Finanzierungstransaktionen.

Der Anteil des Segments bleibt nicht nur stabil – er konsolidiert sich weiter, da die Integrationen von Händlermanagementsystemen vertieft werden und die Erwartungen der Verbraucher an vollständig digitale Fahrzeugkauf-Erlebnisse von zu Hause aus nach der Pandemie steigen. Mit der Expansion des Mobility-as-a-Service Marktes, der die Grenzen zwischen Fahrzeugbesitz und zugangsbasierten Modellen verwischt, passen sich digitale Kreditplattformen auch an, um Abonnement- und Anteilseigentumsstrukturen zu finanzieren, wodurch ihr adressierbarer Markt weiter ausgedehnt wird. Die Kombination aus hohen Ticketgrößen, wiederkehrenden Refinanzierungszyklen und Cross-Selling-Möglichkeiten bei Versicherungen und Serviceverträgen macht digitale Kredite und Kauffinanzierungen zum umsatzstärksten und strategisch wichtigsten Segment in der gesamten Automotive Fintech Marktlandschaft.

Der Automotive Fintech Markt wird von einer Vielzahl starker struktureller Treiber und bemerkenswerter Hemmnisse geprägt, die zusammen seine 9,2% CAGR-Trajektorie bis 2033 definieren.

Treiber 1 – Proliferation von Elektrofahrzeugen: Die weltweiten EV-Verkäufe übertrafen in den letzten Jahren 10 Millionen Einheiten und sollen bis 2030 über 30% der Neuwagenverkäufe ausmachen. Dieser Übergang führt zu Diskontinuitäten in traditionellen Finanzierungsmodellen, da Restwerte und Gesamtkostenkalkulationen von Elektrofahrzeugen sich materiell von denen von Fahrzeugen mit Verbrennungsmotor unterscheiden. Fintech-Plattformen, die EV-native Underwriting- und Leasing-Tools entwickeln, sichern sich First-Mover-Vorteile. Der Electric Vehicle Financing Market und der breitere Automotive Payments Market expandieren beide in direkter Korrelation mit den EV-Adoptionsraten.

Treiber 2 – Embedded Finance Integration: Die Integration von Finanzdienstleistungen direkt in OEM-Plattformen und Händlermanagementsysteme reduziert die Kundenakquisitionskosten für Fintech-Anbieter. Automobilhersteller, darunter große OEMs in Deutschland und den Vereinigten Staaten, bauen proprietäre Finanzdienstleistungsbereiche auf und kooperieren gleichzeitig mit Drittanbieter-Fintechs, um Versicherungen, Zahlungen und Kredite direkt am Punkt der Fahrzeugkonfiguration anzubieten. Der Embedded Finance Market ermöglicht eine nahtlose Bereitstellung von Finanzprodukten während des Fahrzeugkauf- und -besitzprozesses.

Treiber 3 – Telematikgetriebene Versicherungs-Innovation: Nutzungsbasierte Versicherungen, ermöglicht durch Onboard-Diagnose und vernetzte Fahrzeugdatenströme, gestalten die Kfz-Versicherungszeichnung neu. Die Penetration nutzungsbasierter Versicherungsprodukte wächst in Nordamerika und Europa zweistellig und unterstützt direkt das Wachstum im Usage-Based Insurance Market und Digital Auto Insurance Market.

Hemmnis 1 – Regulatorische Fragmentierung: Auseinandergehende Vorschriften für Kreditvergabe, Versicherungen und Datenschutz in verschiedenen Jurisdiktionen erhöhen die Compliance-Kosten für Automotive-Fintech-Plattformen, die grenzüberschreitend tätig sind, erheblich. Die DSGVO (GDPR) in Europa, staatliche Kreditvergaberegelungen in den Vereinigten Staaten und sich entwickelnde Anforderungen an die Datenlokalisierung im Asien-Pazifik-Raum schaffen komplexe Betriebsumgebungen.

Hemmnis 2 – Kreditrisiko in Schwellenländern: In schnell wachsenden Märkten wie Indien, Brasilien und Südostasien erhöhen geringe Kreditaktenpopulationen und volatile makroökonomische Bedingungen das Ausfallrisiko. Obwohl alternative Datenbewertungen helfen, eliminieren sie das Ausfallrisiko nicht vollständig, was eine aggressive Kreditexpansion einschränkt.

Die Wettbewerbslandschaft des Automotive Fintech Marktes ist durch eine heterogene Mischung aus Fintech-Startups, etablierten Finanzinstituten mit digitalen Ablegern und automobil-eigenen Plattformen gekennzeichnet. Zu den wichtigsten Akteuren gehören:

By Miles Ltd.: Britischer Pay-per-Mile-Autoversicherungsanbieter, der Telematik- und Connected-Vehicle-Daten nutzt, um wirklich nutzungsbasierte Versicherungsprodukte anzubieten. Das Unternehmen expandiert in kontinentaleuropäische Märkte, was seine Relevanz für den deutschen Markt unterstreicht.

Grab: Südostasiens führende Super-App hat ihre Finanzdienstleistungsinfrastruktur – einschließlich digitaler Kredit- und Versicherungsprodukte – auf den Automobilbereich ausgeweitet und nutzt ihren riesigen Datensatz von Ride-Hailing-Transaktionen, um die Fahrzeugfinanzierung für Fahrerpartner in Indonesien, den Philippinen und anderen ASEAN-Märkten zu versichern.

Euroclear: Als globaler Marktführer in der Finanzmarktinfrastruktur erforscht Euroclear Blockchain-basierte Lösungen zur Tokenisierung von Automobil-Assets und Titelregistrierung, die die Art und Weise, wie Fahrzeugsicherheiten in automobilen Kreditökosystemen verwaltet und übertragen werden, grundlegend verändern könnten.

AutoFi Inc.: Eine speziell für den Automobilbereich entwickelte Fintech-Plattform, die Verbraucher über in Autohäuser integrierte digitale Finanzierungsportale mit Kreditgebern verbindet. Sie ermöglicht die Echtzeit-Kreditvergabe und den Zinsvergleich am Point of Sale des Fahrzeugkaufs und bedient Hunderte von Händlergruppen und mehrere nationale Kreditgeber.

Kuwy Technology Service Private Limited: Ein auf Indien fokussierter Anbieter von Automobil-Kredit-Technologie, der den Fahrzeugfinanzierungsworkflow für Banken, NBFCs und Autohäuser digitalisiert und sofortige Kreditentscheidungen sowie digitale Dokumentenverarbeitung in einem der weltweit am schnellsten wachsenden Automobilmärkte ermöglicht.

Cuvva: Ein in London ansässiger Insurtech, der stündliche und kurzfristige Kfz-Versicherungen über eine Mobile-First-Plattform anbietet, die jüngere Fahrer und Szenarien geteilter Fahrzeuge anspricht, die traditionelle jährliche Policenstrukturen nicht effizient bedienen können.

The Savings Group: Ein brasilianisches Finanztechnologieunternehmen, das sich auf den Vergleich von Automobilfinanzierungen und die digitale Kreditvergabe konzentriert, in einem der größten Fahrzeugmärkte Lateinamerikas tätig ist und Verbrauchern hilft, komplexe Kreditumgebungen zu navigieren.

ROUTEONE: Ein Joint Venture großer Captive-Finanzgesellschaften im Automobilbereich. RouteOne bietet eine Händlerfinanzierungsplattform, die einen erheblichen Anteil aller US-Autokreditanträge verarbeitet und als kritische Infrastruktur dient, die Autohäuser mit über 1.400 Finanzierungsquellen verbindet.

Creditas Solues Financeiras: Ein führender brasilianischer digitaler Kreditgeber, der auf durch Vermögenswerte gesicherte Konsumentenkredite, einschließlich Auto-Equity-Darlehen, spezialisiert ist und KI-gesteuerte Kreditprüfung einsetzt, um unterversorgte Bevölkerungsgruppen mit fahrzeuggesicherten Finanzprodukten zu bedienen.

Blinker: Ein Peer-to-Peer-Automobil-Marktplatz und eine Fintech-Plattform, die Fahrzeugauflistung, Preisbewertung und eingebettete Finanzierung in einer einzigen mobilen Anwendung kombiniert, um Fahrzeugtransaktionen zwischen Privatpersonen mit integrierter Kreditvergabe zu ermöglichen.

Januar 2025: AutoFi Inc. kündigte eine strategische Integration mit einem großen US-Anbieter von Händlermanagementsystemen an, die eine Echtzeit-Finanzierungsvorabqualifizierung direkt im Fahrzeugkonfigurator-Workflow ermöglicht, was voraussichtlich die Kreditantragsvolumina im gesamten Händlernetz beschleunigen wird.

März 2025: By Miles Ltd. sicherte sich eine Serie-C-Finanzierung, um seine Pay-per-Mile-Versicherungsplattform auf kontinentaleuropäische Märkte auszudehnen. Dies markiert die erste bedeutende geografische Expansion des Unternehmens außerhalb des Vereinigten Königreichs und signalisiert wachsendes Investorenvertrauen in den Usage-Based Insurance Market.

April 2025: Kuwy Technology Service Private Limited ging eine Partnerschaft mit drei weiteren öffentlichen Banken in Indien ein, um seine automatisierte Fahrzeugkreditvergabeplattform einzusetzen, die ländliche und halbstädtische Händlernetze anspricht, die von traditioneller digitaler Bankinfrastruktur unterversorgt sind.

Mai 2025: Ein Konsortium europäischer Automobilhersteller und Fintech-Anbieter kündigte ein Pilotprogramm für Blockchain-basiertes Fahrzeugtitelmanagement an, das Distributed-Ledger-Technologie nutzt, um Titelbetrug zu reduzieren und die Freigabe von Sicherheiten bei der Automobilfinanzierung zu beschleunigen – eine Entwicklung mit erheblichen Auswirkungen auf den Connected Car Finance Market.

Juni 2025: Creditas Solues Financeiras erweiterte sein Auto-Equity-Darlehensprodukt um Elektrofahrzeuge in seinem Sicherheiten-Berechtigungssystem und wurde damit einer der ersten digitalen Kreditgeber Brasiliens, der explizit EV-besicherte Kreditprodukte mit Integration von Batteriezustandsbewertung zeichnet.

August 2025: ROUTEONE führte eine erweiterte API-Suite ein, die eine tiefere Integration zwischen seiner Finanzierungsplattform und Drittanbieter-Insurtech-Anbietern ermöglicht und gebündelte Finanzierungs- und Versicherungsangebote innerhalb eines einzigen Händler-Transaktionsworkflows erleichtert.

Oktober 2025: Cuvva führte ein Flottensegmentprodukt ein, das Gig-Economy-Plattformen anspricht und dynamische, pro-Fahrt-Versicherungsschutz für Fahrer anbietet, die private Fahrzeuge für kommerzielle Zwecke nutzen – und damit eine Regulierungslücke in bestehenden Rahmenwerken für gewerbliche Kfz-Versicherungen direkt adressiert.

Der Automotive Fintech Markt weist eine ausgeprägte regionale Heterogenität in Bezug auf Reife, Wachstumsgeschwindigkeit und dominante Produktkategorien auf.

Nordamerika stellt den größten Einzelregionalmarkt dar und macht schätzungsweise 34–36% des globalen Umsatzes aus. Die Vereinigten Staaten untermauern diese Position, unterstützt durch die weltweit am weitesten entwickelte Autofinanzierungsinfrastruktur, einen hohen Fahrzeugbesitz pro Kopf und eine reife digitale Bankenpenetration. US-basierte Plattformen wie AutoFi und RouteOne verarbeiten jährlich zig Millionen Finanztransaktionen. Die kanadischen und mexikanischen Märkte tragen inkrementelle, aber wachsende Volumina bei, wobei Mexiko als Schlüsselmarkt für die Expansion digitaler Kreditvergabe im Zusammenhang mit steigenden Fahrzeugbesitzraten hervortritt. Die CAGR Nordamerikas wird bis 2033 auf ca. 7,8% geschätzt, was eine hohe Basissättigung widerspiegelt.

Europa ist die zweitgrößte Region, wobei das Vereinigte Königreich, Deutschland und Frankreich die Hauptbeitragenden sind. Die Region profitiert von starken Open-Banking-Regulierungsrahmen unter PSD2, die es Automotive-Fintech-Plattformen ermöglichen, mit ausdrücklicher Zustimmung auf Verbraucherfinanzdaten zuzugreifen, was die Präzision der Kreditprüfung dramatisch verbessert. Der Markt für Fahrzeug-Abonnementdienste ist besonders aktiv in Deutschland und den nordischen Ländern, wo flexible Eigentumsmodelle bei Stadtverbrauchern stark Anklang finden. Die europäische regionale CAGR wird auf 8,4% geschätzt, etwas über Nordamerika, angetrieben durch EV-Adoptionsmandate und digitale Versicherungs-Innovationen.

Asien-Pazifik ist die am schnellsten wachsende Region, mit einer prognostizierten CAGR von ca. 11,5% bis 2033. China dominiert, angetrieben durch den weltweit größten EV-Markt, eine massive digitale Zahlungsinfrastruktur (WeChat Pay, Alipay) und aggressive Fintech-Investitionen. Indien repräsentiert das höchste langfristige Wachstumspotenzial, wobei die Fahrzeugfinanzierungs-Penetration immer noch unter 55% der Neuwagenverkäufe liegt und ein schnell wachsendes digitales Bankenökosystem besteht. Der Mobility-as-a-Service Market in ASEAN-Staaten treibt die Nachfrage nach flexiblen Mikromobilitäts-Finanzprodukten an. Japan und Südkorea tragen mit Premium-Segment-Digitalversicherungen und vernetzten Fahrzeugfinanzierungs-Innovationen bei.

Südamerika, angeführt von Brasilien und Argentinien, ist eine Region mit hohem Potenzial, aber auch Volatilität. Brasiliens Creditas und The Savings Group sind lokale Champions, die komplexe regulatorische und makroökonomische Umgebungen navigieren. Die regionale CAGR wird auf 9,0% geschätzt.

Der Mittlere Osten und Afrika, während derzeit die kleinste Region nach Absolutwert, wächst schnell durch GCC-Initiativen im Bereich digitales Banking und Südafrikas reifendes Fintech-Ökosystem, mit einer prognostizierten CAGR von 10,2%.

Die Preisdynamik innerhalb des Automotive Fintech Marktes wird durch intensiven Wettbewerb in den Untersegmenten Kreditvergabe, Versicherungen und Zahlungen geprägt, wobei die Margenstrukturen je nach Produkttyp und geografischem Markt erheblich variieren.

Bei digitalen Autokrediten sind die Nettozinsmargen (NIMs) unter anhaltenden Druck geraten, da Fintech-Kreditgeber aggressiv im Preis konkurrieren, um Kreditvergaben von traditionellen Bank- und Captive-Finanzierungskanälen zu gewinnen. Die Kommodifizierung von Kreditvergleichsplattformen – bei denen Verbraucher innerhalb von Sekunden mehrere konkurrierende Angebote erhalten – hat effektiv Zinsauktionen am Punkt der Finanzierung geschaffen und die Spreads insbesondere bei Prime-Kreditnehmersegmenten komprimiert. Fintech-Kreditgeber reagieren, indem sie zu Non-Prime- und Thin-File-Kreditnehmersegmenten migrieren, wo alternative Datenbewertungen einen proprietären Underwriting-Vorteil bieten und die Zinsspreads breiter bleiben, wenn auch mit höherem Kreditrisiko.

Der Digital Lending Market und der Connected Car Finance Market erleben beide eine Komprimierung der Plattformgebühren, da die Integrationen von Händlermanagementsystemen stärker standardisiert werden, was den inkrementellen Wertbeitrag der alleinigen API-Konnektivität reduziert. Nachhaltige Margenstrukturen hängen zunehmend vom Cross-Selling von Zusatzprodukten ab – verlängerte Garantien, GAP-Versicherungen und Serviceverträge – die höhere Abschlussquoten und bessere Stückkostenökonomie als reine Kreditvergabegebühren aufweisen.

Im Bereich digitaler Versicherungen stören nutzungsbasierte und Pay-per-Mile-Modelle traditionelle jährliche Prämienstrukturen. Während telematikgestützte Preisgestaltung die versicherungsmathematische Präzision verbessert und Verluste durch Adverse Selection reduziert, sind die Betriebskosten für Echtzeit-Datenerfassung, -verarbeitung und Modellpflege nicht trivial, was zu einer Margenverwässerung während der Skalierungsphasen führt. Reife Plattformen innerhalb des Digital Auto Insurance Market erzielen Skaleneffekte, wenn die Kundenbasis wächst, aber Insurtech-Akteure in der Frühphase sehen sich anhaltenden kombinierten Quoten von über 100% gegenüber, während sie eine Schadenshistorie aufbauen.

In-Car-Zahlungen stellen das margenstärkste Untersegment dar, da die variablen Kosten pro Transaktion nach Etablierung der Infrastruktur gering sind, analog zur Ökonomie von Zahlungsnetzwerken.

Deutschland ist ein zentraler und dynamischer Markt innerhalb des europäischen Automotive Fintech Segments. Als die größte Volkswirtschaft Europas und ein führender Automobilproduzent trägt Deutschland maßgeblich zum regionalen Marktvolumen bei. Der europäische Automotive Fintech Markt, zu dem Deutschland als einer der Hauptakteure zählt, wird im Prognosezeitraum mit einer geschätzten CAGR von 8,4% wachsen. Dieses Wachstum wird durch eine Kombination aus dem starken Fokus auf Elektromobilität, regulatorischen Impulsen und einem hohen Grad an Digitalisierung vorangetrieben.

Dominante Akteure im deutschen Markt sind traditionell die konzerneigenen Finanzdienstleister der großen deutschen Automobilhersteller wie Volkswagen Financial Services, Mercedes-Benz Bank und BMW Financial Services. Diese "Captive Finance Companies" haben ihre eigenen Finanzierungsarme aufgebaut und investieren erheblich in digitale Plattformen, um flexible Finanzierungs-, Leasing- und Versicherungsangebote zu integrieren. Auch internationale Fintech-Anbieter wie By Miles Ltd. mit ihrer Expansion nach Kontinentaleuropa tragen zur Wettbewerbslandschaft bei und fordern etablierte Akteure heraus, insbesondere im Bereich der nutzungsbasierten Versicherungen.

Regulatorisch profitiert Deutschland von den europäischen Open Banking-Rahmenbedingungen, insbesondere der Payment Services Directive 2 (PSD2), die den Datenaustausch und die Entwicklung innovativer Finanzprodukte fördert. Gleichzeitig spielt die Datenschutz-Grundverordnung (DSGVO) eine entscheidende Rolle, da sie hohe Anforderungen an den Schutz personenbezogener Daten stellt, was für Fintech-Unternehmen, die mit sensiblen Kunden- und Fahrzeugdaten arbeiten, von größter Bedeutung ist. Zusätzlich ist der TÜV als unabhängige Prüfinstanz von Bedeutung, insbesondere in Bezug auf die Zertifizierung von Systemen für In-Car-Zahlungen und Telematik-Diensten, was das Vertrauen der Verbraucher in digitale Lösungen stärkt.

Hinsichtlich der Vertriebskanäle und des Konsumentenverhaltens zeigt sich in Deutschland ein deutlicher Trend hin zu digitalen Kauf- und Finanzierungsprozessen. Verbraucher, insbesondere jüngere Generationen, erwarten nahtlose, mobile und bequeme Optionen für die Fahrzeugfinanzierung und -versicherung. Während das traditionelle Autohaus weiterhin eine wichtige Rolle spielt, werden die Prozesse zunehmend online abgebildet, von der Kreditantragsstellung bis zum Vertragsabschluss. Abo-Modelle für Fahrzeuge finden in Deutschland und den nordischen Ländern besonders großen Anklang, da sie eine flexible Alternative zum klassischen Fahrzeugbesitz bieten. Die deutschen Konsumenten legen Wert auf Sicherheit, Transparenz und eine hohe Servicequalität, was die Anbieter zu kontinuierlichen Innovationen in diesen Bereichen antreibt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 9.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Automobil-Fintech-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Grab, Euroclear, AutoFi Inc., Kuwy Technology Service Private Limited, By Miles Ltd., Cuvva, The Savings Group, Inc., ROUTEONE, Creditas Solues Financeiras, Blinker, Inc.

Die Marktsegmente umfassen Endverwendung, Kanal, Fahrzeugtyp, Antriebsart.

Die Marktgröße wird für 2022 auf USD 66.97 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Automobil-Fintech-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Automobil-Fintech-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.