1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Reifenverstärkungsmaterialien-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Reifenverstärkungsmaterialien-Marktes fördern.

+1 2315155523

Markt für Reifenverstärkungsmaterialien

Markt für Reifenverstärkungsmaterialien

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für Reifenverstärkungsmaterialien wird auf 17,76 Milliarden USD (ca. 16,34 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,89 % expandieren. Dieser stetige Wachstumskurs spiegelt die anhaltende und steigende Nachfrage nach hochleistungsfähigen, langlebigen Reifen für Personenkraftwagen, Nutzfahrzeuge, Offroad-Geräte und Zweiräder auf globaler Ebene wider.

Die Vorwärtsdynamik des Marktes wird durch mehrere strukturelle Rückenwinde gestützt. Erstens beschleunigen sich die globale Fahrzeugproduktion und die Flottenexpansion weiterhin, insbesondere in den aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums und Lateinamerikas. Zweitens zwingen strengere regulatorische Standards für Fahrzeugsicherheit, Kraftstoffeffizienz und Tragfähigkeit die Reifenhersteller dazu, in überlegene Verstärkungsarchitekturen zu investieren. Drittens führt die Elektrifizierung von Automobilflotten neue Last- und Drehmomentprofile ein, die eine verbesserte strukturelle Integrität von Reifenkarkassen, Gürtellagen und Kappenlagen gleichermaßen erfordern.

Verstärkungsmaterialien – darunter Stahldraht, Polyestergarn, Nyloncord, Rayon und Aramidfaser – dienen als skelettartiges Rückgrat moderner Reifen. Ihre Auswahl wird durch Anwendungsanforderungen, Kostenbeschränkungen und Leistungsbenchmarks wie Zugfestigkeit, Ermüdungsbeständigkeit, Wärmeableitung und Adhäsion an Gummimatrizes bestimmt. Stahlbasierte Materialien beanspruchen weiterhin den größten Umsatzanteil, während hochmodulige Kunstfasern in Premium- und Spezialreifensegmenten an Bedeutung gewinnen.

Aus makroökonomischer Sicht stellen die Erholung der globalen Lieferketten nach der Pandemie, die Stabilisierung der Rohstoffkosten und die wiederaufgenommene Kapazitätsauslastung der Automobilherstellung das Marktvertrauen wieder her. Infrastrukturausgaben in Entwicklungsländern steigern auch die Nachfrage nach Schwerlast-Nutzfahrzeugreifen, wodurch der Verbrauch von Stahlreifencord und schwerem Nyloncord in Gürtel- und Wulstanwendungen steigt.

Mit Blick auf die Zukunft wird erwartet, dass der Markt eine beschleunigte Einführung von leichten, hochfesten synthetischen Materialien erleben wird, da OEM-Reifenmarken und unabhängige Hersteller bestrebt sind, den Rollwiderstand zu reduzieren und die Energieeffizienz von Fahrzeugen zu verbessern. Innovationen bei Hybridcord-Technologien – die Stahl mit Aramid oder Polyester kombinieren – entwickeln sich zu einem entscheidenden Differenzierungsmerkmal. Die Wettbewerbsintensität unter den Materiallieferanten ist hoch, mit Kapazitätserweiterungen in China, Indien und Südostasien, was sowohl Preisdruck als auch erhöhte Lieferzuverlässigkeit schafft.

Insgesamt wandelt sich der Markt für Reifenverstärkungsmaterialien von einer rohstofforientierten Angebotsdynamik zu einem wertschöpfenden, leistungsorientierten Ökosystem. Stakeholder, die in Materialinnovation, Prozessoptimierung und Nachhaltigkeitskonformität investieren, sind positioniert, um in den nächsten zehn Jahren einen überproportionalen Marktanteil zu erobern.

Unter allen Produkttypen innerhalb des Marktes für Reifenverstärkungsmaterialien sticht Reifencordgewebe als das dominante Segment nach Umsatzbeitrag hervor, das den Großteil des Marktwerts ausmacht und die Gesamtentwicklung des Marktes vorantreibt. Seine Vorherrschaft rührt von seiner universellen Anwendung in praktisch jeder Reifenkostruktionsschicht – Karkasslage, Gürtellage und Kappenlage – her, was es für die strukturelle Leistung des Reifens unverzichtbar macht.

Reifencordgewebe ist eine gewebte oder gestrickte Textilstruktur aus hochfesten Garnen – üblicherweise Polyester, Nylon, Rayon oder Aramid –, die in Gummimatrizes eingebettet ist, um dem Reifenkörper dimensionale Stabilität, Zugfestigkeit und Ermüdungsbeständigkeit zu verleihen. Im Gegensatz zu Reifenwulstdraht, der eine stärker lokalisierte Verankerungsfunktion an der Felgenschnittstelle erfüllt, verteilt Reifencordgewebe mechanische Lasten gleichmäßig über den Reifenquerschnitt und ist somit zentral für Fahrkomfort, Handlingpräzision und strukturelle Integrität unter dynamischen Betriebsbedingungen.

Der Markt für Reifencordgewebe wurde in zahlreichen veröffentlichten Industriedatenbanken als eigenständiger, hochwertiger Markt identifiziert, was seine strategische Bedeutung und sein erhebliches Handelsvolumen widerspiegelt. Die globale Nachfrage nach Reifencordgewebe konzentriert sich stark auf den asiatisch-pazifischen Raum, wo sowohl Reifenproduktionszentren als auch Garnproduktionsanlagen angesiedelt sind, was eine kosteneffiziente vertikale Integration ermöglicht. Allein China macht einen dominanten Anteil der globalen Reifencordgewebe-Produktion aus, unterstützt durch Großanlagen von Unternehmen wie Jiangsu Xingda Steel Tire Cord Co., Ltd., Jiangsu Taiji Industry New Materials Co., Ltd. und Toray Hybrid Cord Inc.

Polyesterbasiertes Reifencordgewebe gewinnt im Segment der Pkw-Reifen weiterhin an Bedeutung, da es eine günstige Kombination aus hohem Modul, Dimensionsstabilität unter Hitze und Kostenwettbewerbsfähigkeit im Vergleich zu Nylon bietet. Nyloncordgewebe behält jedoch seine starke Position in Lkw-, Bus- und Offroad-Reifenanwendungen aufgrund seiner überlegenen Schlagfestigkeit und Flex-Ermüdungsleistung bei höheren Lasten. Rayoncordgewebe, obwohl im absoluten Volumen aufgrund von Umweltbedenken im Zusammenhang mit der Viskoseverarbeitung rückläufig, bleibt entscheidend für Hochleistungs- und Motorsportreifenanwendungen, bei denen thermische Stabilität bei erhöhten Temperaturen von größter Bedeutung ist.

Kordsa Teknik Tekstil AŞ und Kolon Industries Inc. werden als führende globale Anbieter von Reifencordgewebe anerkannt, die diversifizierte Produktportfolios pflegen, die Polyester-, Nylon- und Hybridcordsysteme umfassen. SRF Limited und Century Enka Limited sind prominente Akteure auf dem indischen Subkontinent, die von niedrigeren Produktionskosten und der Nähe zu wachsenden heimischen Reifenproduktionsclustern profitieren. HYOSUNG und TOYOBO CO., LTD. nutzen fortschrittliche Schmelzspinn- und Lösungsspinntechnologien, um differenzierte hochfeste Faserprodukte für Premium-Reifencordanwendungen herzustellen.

Die Dominanz des Segments wird sich voraussichtlich weiter festigen, da Reifenhersteller weltweit auf radiale Reifenarchitekturen umstellen – selbst in Märkten wie Indien und Afrika, die historisch auf Diagonalreifenkonstruktionen angewiesen waren. Radialreifen erfordern größere Mengen an hochwertigem Cordgewebe pro Einheit, was die Volumen-Nachfrage pro produziertem Reifen verstärkt. Parallel dazu beschleunigt der Vorstoß für Elektrofahrzeug-kompatible Reifen – die schwerere Batterielasten aufnehmen und einen geringeren Rollwiderstand liefern müssen – die F&E-Investitionen in Hybridcordgewebe der nächsten Generation, die die Steifigkeit von Aramid mit der Flexibilität von Polyester oder Nylon verbinden und die strategische Zentralität von Reifencordgewebe im Markt stärken.

Der Markt für Reifenverstärkungsmaterialien wird von einer definierten Reihe von Nachfragebeschleunigern und strukturellen Beschränkungen bestimmt, die gemeinsam seine Wachstumsspanne festlegen.

Primärer Treiber — Fahrzeugflottenexpansion und steigende Reifenerneuerungsraten: Die globalen Fahrzeugzulassungen überstiegen nach jüngsten Zählungen 1,4 Milliarden Einheiten, wobei der Ersatzreifenmarkt über 70 % der gesamten Reifennachfrage nach Volumen ausmacht. Jedes Ersatzereignis schafft neue Nachfrage nach in neuen Reifen eingebetteten Verstärkungsmaterialien. Im asiatisch-pazifischen Raum liegt die Pkw-CAGR über dem regionalen BIP-Wachstum, was einen strukturellen Aufwind für Reifenrohstoffe einschließlich Stahlcord und Kunstfasercord erzeugt.

Sekundärer Treiber — Umstellung auf radiale Reifenarchitektur: Radialreifen verbrauchen aufgrund ihrer mehrlagigen Gürtelarchitektur und der Anforderungen an die Kappenlagenkonstruktion etwa 15–25 % mehr Cordgewebe pro Einheit als vergleichbare Diagonalreifen. Da die Radialreifenpenetration in Nutzfahrzeugsegmenten in Indien, Südostasien und Afrika steigt, wächst der Gesamtverbrauch an Cordgewebe überproportional zu den Reifenstückzahlen. Diese strukturelle Verschiebung ist ein wichtiger Volumenverstärker für die Lieferkette der Verstärkungsmaterialien.

Tertiärer Treiber — Anforderungen an Elektrofahrzeugreifen: EV-Reifen erfordern Verstärkungssysteme, die Drehmomentspitzen, höhere statische Lasten von Batteriepaketen und eine reduzierte Geräuschübertragung bewältigen können – Bedingungen, die Reifenentwickler zu hochmoduligen Materialien wie Aramid und Hybrid-Stahl-Kunststoff-Cordkonstruktionen drängen. Dies schafft einen Pull im Premiumsegment für fortschrittliche Verstärkungslösungen.

Primäre Beschränkung — Umweltregulierungsdruck auf die Produktion: Die Herstellung von Reifenverstärkungen – insbesondere die Rayoncordproduktion über den Viskoseprozess – erzeugt erhebliche Mengen an Schwefelkohlenstoff und Schwefelwasserstoff, beides regulierte Luftschadstoffe. Die Einhaltung der europäischen REACH-Verordnungen und gleichwertiger Umweltstandards in China und Indien erhöht die Betriebskosten für die Hersteller, komprimiert die Margen und erzwingt in einigen Fällen Werksschließungen. Der Stahlreifencord-Markt ist ebenfalls mit erhöhten Kosten für die Einhaltung von Umweltvorschriften im Zusammenhang mit dem Beizen, der Verzinkung und der Abwasserbehandlung bei Drahtziehvorgängen konfrontiert.

Sekundäre Beschränkung — Rohstoffpreisvolatilität: Reifencordgewebe sind nachgeschaltete Produkte von petrochemischen Ausgangsstoffen (für Polyester und Nylon) sowie Eisenerz und Kohle (für Stahlcord). Preisschwankungen bei diesen vorgelagerten Rohstoffen – verstärkt durch geopolitische Störungen und Instabilität der Energiemärkte – führen zu Margendruck und Nachfrageunsicherheit entlang der Wertschöpfungskette der Verstärkungsmaterialien.

Die Wettbewerbslandschaft des Marktes für Reifenverstärkungsmaterialien ist durch eine Mischung aus vertikal integrierten Konglomeraten, spezialisierten Faser- und Drahtproduzenten sowie regionalen Champions in Asien, Europa und Amerika gekennzeichnet.

CORDENKA GmbH & Co. KG: Ein Spezialist für hochfestes Rayon- (Viskose-) Reifencordgarn. Das Unternehmen mit Sitz in Obernburg, Deutschland, ist der primäre globale Lieferant für Motorsport- und Hochleistungsreifenanwendungen, die überlegene thermische Stabilität und dimensionale Präzision erfordern. CORDENKA hat 2022 eine bedeutende Investition zur Reduzierung der Schwefelkohlenstoffemissionen am Standort Obernburg abgeschlossen, um die EU-Richtlinien zu erfüllen.

Glanzstoff Industries: Ein europäischer Hersteller von hochfestem Rayon- und Polyester-Reifencordgarn. Glanzstoff bedient europäische Premium-Reifenhersteller, einschließlich jener in Deutschland, mit Spezialcordprodukten, die Prozesskonsistenz und Haftleistung betonen.

Bekaert: Ein global führendes Unternehmen in der Stahlumformung und -beschichtung, mit signifikanter Präsenz in Europa und Deutschland. Bekaert nimmt eine dominante Position im Segment des Stahlreifencords ein und liefert fortschrittliche hochkohlenstoffhaltige Stahlcordsysteme an große Reifen-OEMs weltweit, mit Fokus auf ultrahochfeste und megahochfeste Produktqualitäten.

Michelin: Ein vertikal integrierter Reifenhersteller, der eigene F&E für Verstärkungsmaterialien betreibt und globale Materialstandards beeinflusst. Michelin hat eine bedeutende Präsenz im deutschen Markt, sowohl in der Reifenproduktion als auch im Vertrieb, und bezieht fortschrittliche Cordkonstruktionen von internen und externen Lieferanten.

Century Enka Limited: Ein führender indischer Hersteller von Nylonreifencordgarn und -gewebe, Century Enka bedient heimische und Exportmärkte mit Fokus auf Nylon-6-basierte Produkte für Lkw-, Bus- und Zweiradreifenanwendungen.

Dupont: Ein Materialwissenschafts-Innovator mit einer grundlegenden Rolle in der Aramidfasertechnologie durch seine Marke Kevlar. Dupont liefert hochmodulige Verstärkungsfasern, die in Hochleistungs- und EV-Segment-Reifencordkonstruktionen verwendet werden.

FORMOSA TAFFETA CO., LTD.: Ein diversifizierter taiwanesischer Textil- und Materialhersteller, der Polyester-Reifencordgewebe an Reifenhersteller in ganz Asien liefert und integrierte Polyestergarnproduktionskapazitäten nutzt.

HYOSUNG: Ein südkoreanischer Marktführer für Industriematerialien, HYOSUNG ist ein großer globaler Produzent von Nylon- und Polyester-Reifencordgarn und -gewebe mit großen Produktionsanlagen in Korea, Vietnam und Brasilien.

Jiangsu Taiji Industry New Materials Co., Ltd.: Ein in China ansässiger Hersteller von Aramidfasern und Hybridcordsystemen, der zunehmend inländische Reifenhersteller beliefert, die auf EV- und Hochleistungssegmente abzielen.

Jiangsu Xingda Steel Tire Cord Co., Ltd.: Einer der größten chinesischen Hersteller von Stahlreifencord, Xingda beliefert sowohl nationale als auch internationale Reifen-OEMs mit einem breiten Portfolio, das Standard-, hochfeste und ultrahochfeste Stahlcords umfasst.

Kolon Industries Inc.: Ein südkoreanisches Konglomerat mit einer starken Spezialfaserabteilung, die Para-Aramid (Heracron) und Polyester-Reifencord für globale Reifen-OEM-Lieferketten produziert.

Kordsa Teknik Tekstil AŞ: Ein türkisches technisches Textilunternehmen und eine Tochtergesellschaft der Sabancı Holding. Kordsa ist ein globaler Top-Drei-Lieferant von Reifencordgewebe mit Produktionsanlagen in der Türkei, den Vereinigten Staaten, Brasilien, Indonesien und Thailand.

SRF Limited: Ein indisches Spezialchemikalien- und technisches Textilunternehmen, SRF ist ein führender heimischer Lieferant von Nylon- und Polyester-Reifencordgewebe mit wachsender Exportmarktpräsenz.

Teijin Ltd.: Ein japanisches Materialunternehmen mit Hochleistungsfaserkompetenzen in Aramid (Twaron lizenziert) und Polyestercordsystemen für Leistungsreifen- und Industrieanwendungen.

Toray Hybrid Cord Inc.: Ein Joint Venture, das Hybridcordsysteme produziert, die die Eigenschaften von Kohlefaser, Aramid oder Nylon mit konventionellen Reifencordmatrizes kombinieren und auf ultraleichte und EV-optimierte Reifenarchitekturen abzielen.

TOYOBO CO., LTD.: Ein japanisches Chemie- und Faserunternehmen, das hochmodulige Polyester- und Vectran-Fasersysteme mit Anwendungen in der Spezialreifenverstärkung für Motorsport- und Industriereifen produziert.

März 2024: Bekaert kündigte ein mehrjähriges Kapazitätserweiterungsprogramm für seine Ultra-High-Tensile (UHT) Stahlreifencordlinien an seinen Standorten in Belgien und China an, um der wachsenden OEM-Nachfrage von Elektrofahrzeug-Reifenplattformen gerecht zu werden, die leichtere, aber stärkere Wulst- und Gürtelverstärkungen erfordern.

Januar 2024: Kordsa Teknik Tekstil AŞ gab eine strategische Partnerschaft mit einem führenden europäischen EV-Reifenhersteller zur gemeinsamen Entwicklung von Hybrid-Nylon-Aramid-Kappenlagen der nächsten Generation bekannt, die darauf ausgelegt sind, den Rollwiderstand um bis zu 8 % zu reduzieren, während die strukturelle Integrität bei erhöhten Drehmomentlasten erhalten bleibt.

Oktober 2023: HYOSUNG erweiterte seine Produktionskapazität für Polyester-Reifencordgewebe in seiner vietnamesischen Anlage um 30.000 Tonnen pro Jahr, unter Verweis auf die steigende Nachfrage von südostasiatischen Reifenproduktionsclustern und regionalen OEM-Lieferkettenlokalisierungsinitiativen.

Juli 2023: Dupont brachte eine verbesserte Qualität von Kevlar-Aramidfasern auf den Markt, die speziell für die Gürtellagenverstärkung von Reifen entwickelt wurde und eine verbesserte Gummiadhäsionschemie sowie reduzierte Verarbeitungstemperaturen während des Reifenbaus bietet.

April 2023: SRF Limited nahm eine neue Produktionslinie für Nylon-6-Reifencordgewebe in seiner Anlage in Manesar, Indien, mit einer Jahreskapazität von 12.000 Tonnen in Betrieb, als Reaktion auf das Wachstum der heimischen Reifenindustrie und Anreize der Importsubstitutionspolitik.

Februar 2023: Kolon Industries Inc. gab die behördliche Zulassung seiner Heracron Para-Aramidfaser für Kappenlagenanwendungen durch einen großen europäischen Reifen-OEM bekannt, was die erste Qualifizierung des Produkts im europäischen Pkw-OEM-Segment darstellt.

November 2022: CORDENKA GmbH & Co. KG schloss eine nachhaltigkeitsorientierte Kapitalinvestition ab, um die Schwefelkohlenstoffemissionen an ihrem Rayoncord-Produktionsstandort in Obernburg, Deutschland, um 40 % zu reduzieren, in Übereinstimmung mit den überarbeiteten Schwellenwerten der EU-Richtlinie über Industrieemissionen.

Der Markt für Reifenverstärkungsmaterialien weist unterschiedliche regionale Dynamiken auf, die durch die Konzentration der Reifenherstellung, die Demografie der Fahrzeugflotte und die Verfügbarkeit von Rohmaterialien geprägt sind.

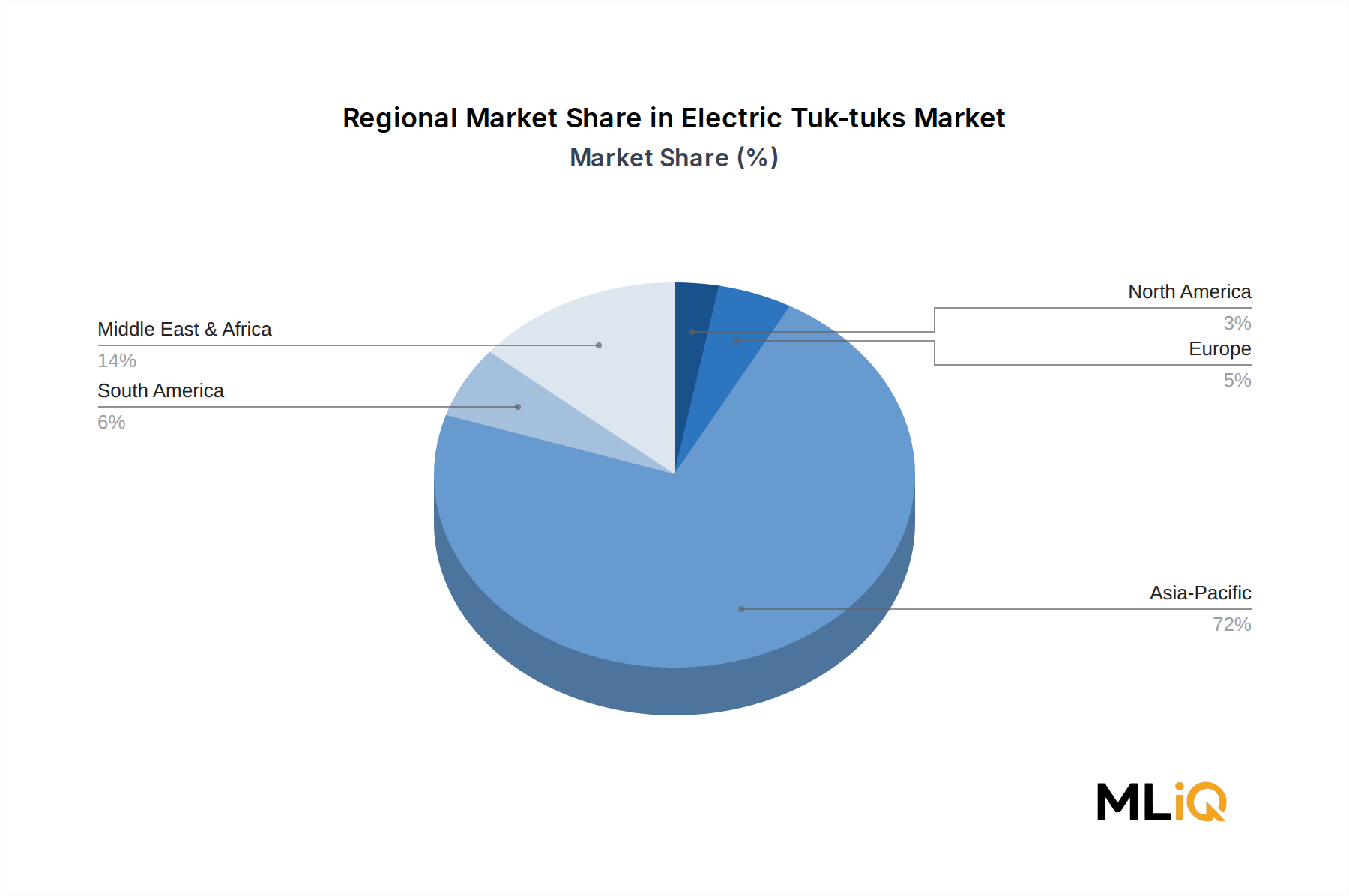

Asien-Pazifik — Dominante Region: Asien-Pazifik repräsentiert den größten regionalen Anteil am globalen Markt für Reifenverstärkungsmaterialien und macht schätzungsweise 55–60 % des gesamten Marktwertes aus. China allein ist der weltweit größte Reifenproduzent und -verbraucher und beherbergt Hunderte von Reifenproduktionsanlagen, die jährlich riesige Mengen an Stahlcord, Polyestercordgewebe und Nyloncord verbrauchen. Indien ist die am schnellsten wachsende Subregion, mit einer heimischen Reifennachfrage, die mit einer CAGR von über 6 % wächst, angetrieben durch eine steigende Zweiradpenetration, die Expansion der Nutzfahrzeugflotte und staatliche Infrastrukturinvestitionen. Japan und Südkorea dienen als Technologie-Exportzentren, Heimat fortschrittlicher Cordproduzenten wie HYOSUNG, Kolon Industries, TOYOBO CO., LTD. und Teijin Ltd. Der ASEAN-Block – insbesondere Vietnam, Thailand und Indonesien – entwickelt sich zu einem wichtigen Produktionszentrum für Reifencordgewebe, das ausländische Direktinvestitionen von koreanischen und taiwanesischen Cordgewebeherstellern anzieht.

Europa — Reif, aber innovationsintensiv: Europa repräsentiert etwa 15–18 % des globalen Marktumsatzes und zeichnet sich durch eine Premium-Reifennachfrage von Fahrzeugen mit großem Hubraum und strenge EU-Vorschriften zur Fahrzeugsicherheit und -kennzeichnung aus. Regionale Produzenten wie Bekaert, CORDENKA GmbH & Co. KG, Glanzstoff Industries und die europäischen Betriebe von Kordsa konkurrieren um Qualität, Nachhaltigkeitszertifizierungen und Anwendungsentwicklung statt um den Preis. Das Wachstum ist mit einer prognostizierten CAGR von 2,5–3,0 % moderat, aber Premiumisierung und die Entwicklung von EV-Reifen stützen das Wertwachstum.

Nordamerika — Stabile, ersatzgetriebene Nachfrage: Nordamerika macht etwa 12–14 % des Marktumsatzes aus, wobei die Nachfrage hauptsächlich vom großen Ersatzreifenmarkt angetrieben wird. Die Vereinigten Staaten beherbergen sowohl heimische Reifenhersteller als auch internationale OEM-Werke, die Verstärkungsmaterialien aus globalen Lieferketten beziehen. Die CAGR für die Region wird auf 2,8–3,2 % geschätzt.

Naher Osten & Afrika und Südamerika — Aufstrebende Wachstumspolster: Beide Regionen befinden sich in früheren Stadien der Marktentwicklung, weisen jedoch überdurchschnittliche Wachstumsraten von 4,0–5,0 % CAGR auf, angetrieben durch Infrastrukturentwicklung, Fahrzeugflottenexpansion und steigende heimische Reifenproduktionskapazitäten. Brasilien ist der Ankermarkt Südamerikas und beherbergt Produktionsbetriebe von Kordsa und HYOSUNG. Die Türkei, in diesem Datensatz der Region Naher Osten & Afrika zugeordnet, ist über Kord ein bedeutender Reifencordproduzent und -exporteur.

Deutschland als größte Volkswirtschaft Europas und ein globales Zentrum der Automobilindustrie spielt eine entscheidende Rolle im europäischen Markt für Reifenverstärkungsmaterialien. Während der europäische Gesamtmarkt mit einem geschätzten Volumen von etwa 2,45 bis 2,94 Milliarden Euro und einer moderaten Wachstumsrate von 2,5–3,0 % CAGR als reif, aber innovationsintensiv gilt, trägt Deutschland signifikant zu diesem Wert bei. Es ist anzunehmen, dass der deutsche Markt selbst ein Volumen von mehreren hundert Millionen Euro bis über eine Milliarde Euro erreicht, angetrieben durch eine große Fahrzeugflotte, hohe Fahrzeugproduktion und eine starke Nachfrage nach Premium-Reifen.

Dominante lokale Akteure und hier ansässige Tochtergesellschaften prägen das Marktgeschehen. CORDENKA GmbH & Co. KG, mit Sitz in Obernburg, ist ein weltweit führender Spezialist für hochfestes Rayon-Reifencordgarn, insbesondere für Motorsport- und Hochleistungsanwendungen. Glanzstoff Industries, als europäischer Hersteller, bedient ebenfalls den deutschen Markt für Premium-Reifenhersteller. Obwohl Bekaert seinen Ursprung in Belgien hat, unterhält das Unternehmen eine starke Präsenz in Europa und Deutschland und ist ein wichtiger Lieferant von Stahlreifencord. Große deutsche Reifenhersteller wie Continental, sowie die in Deutschland aktiven Michelin und Goodyear, sind Schlüsselverbraucher dieser Materialien, wobei letztere oft auch eigene Forschungs- und Entwicklungsaktivitäten in Bezug auf Verstärkungsmaterialien betreiben.

Die regulatorischen Rahmenbedingungen in Deutschland sind primär durch europäische Vorschriften geprägt. Die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) ist von zentraler Bedeutung, insbesondere im Hinblick auf Umweltschutz bei der Produktion von Rayoncord, wie im Fall von CORDENKA gezeigt, das in nachhaltigkeitsorientierte Emissionsreduzierung investiert hat. Auch die Allgemeine Produktsicherheitsverordnung (GPSR) und spezifische EU-Reifenkennzeichnungsverordnungen für Rollwiderstand, Nasshaftung und externes Rollgeräusch sind für die Branche relevant. Die Zertifizierungsdienste des TÜV (Technischer Überwachungsverein) spielen eine wichtige Rolle bei der Qualitätssicherung und Konformität von Reifen und deren Komponenten auf dem deutschen Markt.

Die Vertriebskanäle in Deutschland umfassen sowohl das OEM-Segment für die Erstausrüstung neuer Fahrzeuge als auch einen großen, ersatzgetriebenen Aftermarket. Der Ersatzreifenmarkt macht dabei den Großteil der Nachfrage aus. Traditionelle Reifenhändler, Kfz-Werkstätten, Autohäuser und zunehmend auch Online-Plattformen bilden die wichtigsten Vertriebswege. Das Konsumverhalten ist stark auf Qualität, Sicherheit und Leistung ausgerichtet, was die Nachfrage nach Premium-Reifen und somit nach hochwertigen Verstärkungsmaterialien antreibt. Umweltaspekte und Kraftstoffeffizienz gewinnen, insbesondere im Kontext der Elektromobilität, immer mehr an Bedeutung. Die gesetzliche Pflicht zur Nutzung von Winterreifen in bestimmten Situationen sichert zudem eine ganzjährige Nachfrage nach unterschiedlichen Reifentypen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Reifenverstärkungsmaterialien-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Bekaert, Century Enka Limited, CORDENKA GmbH & Co KG, Dupont, FORMOSA TAFFETA CO LTD, Glanzstoff Industries, HYOSUNG, Jiangsu Taiji Industry New Materials Co Ltd, Jiangsu Xingda Steel Tire Cord Co Ltd, Kolon Industries Inc, Kordsa Teknik Tekstil AŞ, Michelin, SRF Limited, Teijin Ltd, Toray Hybrid Cord Inc, TOYOBO CO LTD*Liste nicht erschöpfend.

Die Marktsegmente umfassen Material, Technologie, Typ, Anwendung.

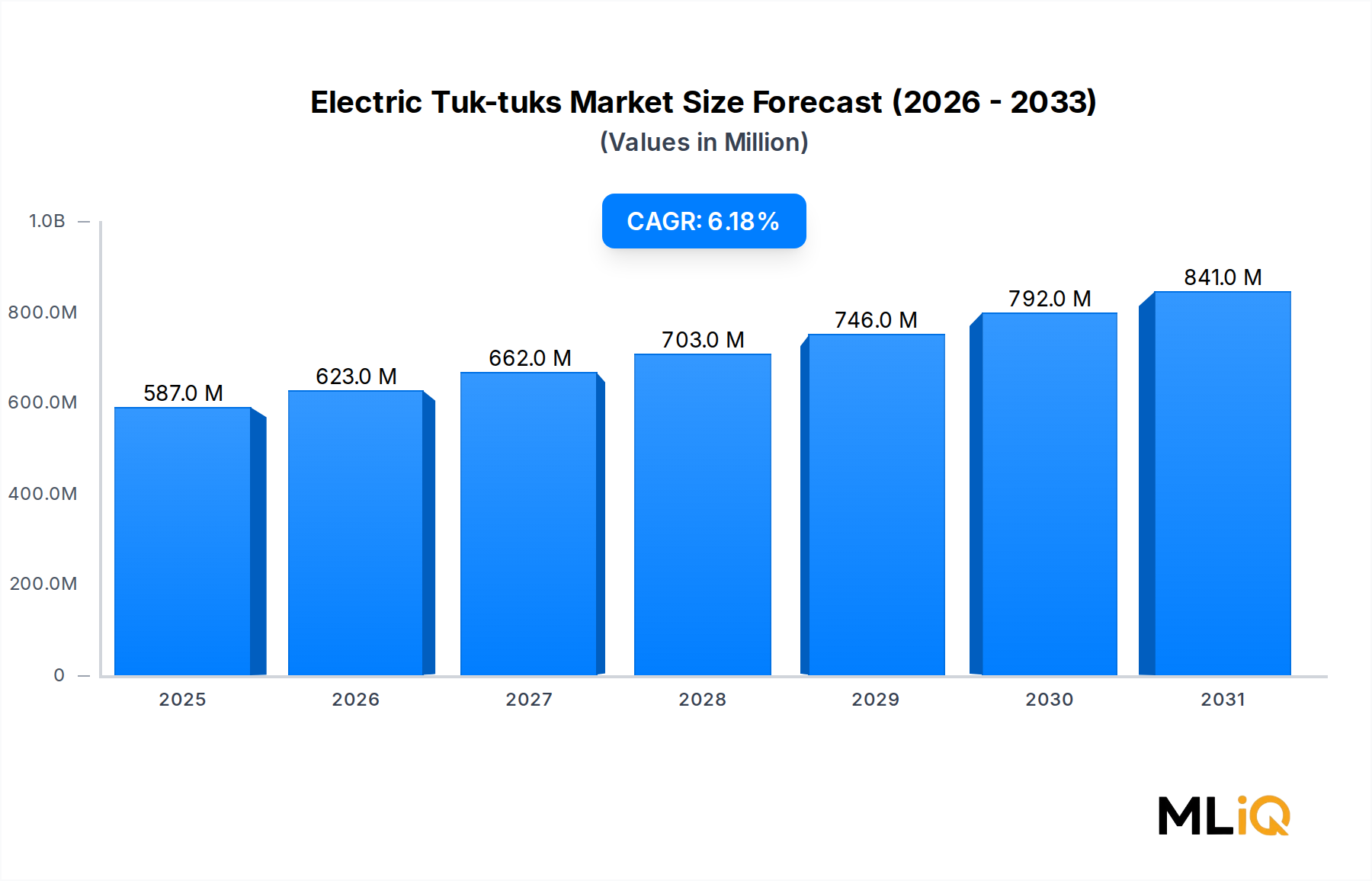

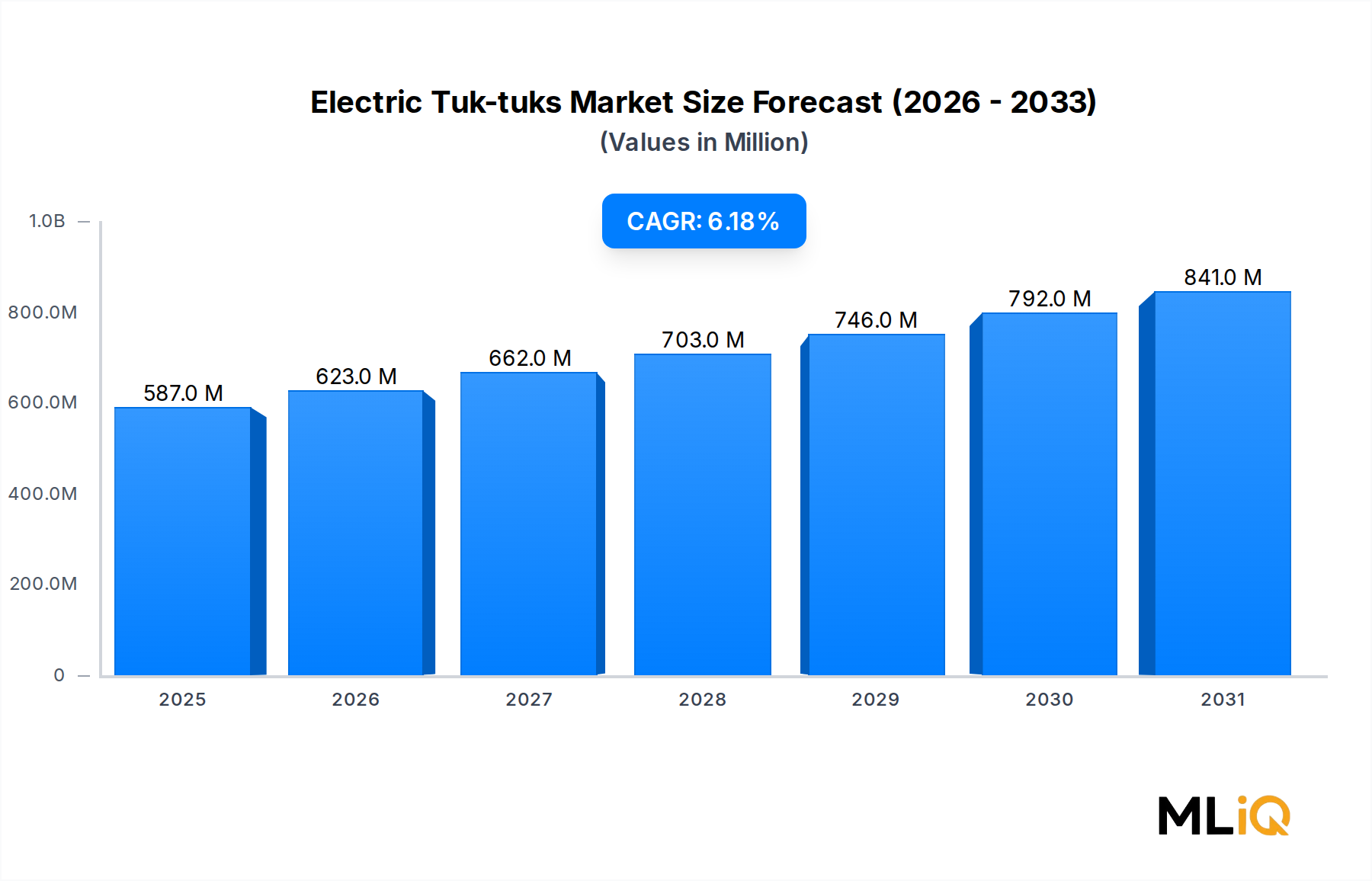

Die Marktgröße wird für 2022 auf USD 586.53 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Reifenverstärkungsmaterialien“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Reifenverstärkungsmaterialien informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.