1. Welche sind die wichtigsten Wachstumstreiber für den Nordamerika Markt für Aktiviertes Aluminiumoxid-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Nordamerika Markt für Aktiviertes Aluminiumoxid-Marktes fördern.

+1 2315155523

Nordamerika Markt für Aktiviertes Aluminiumoxid

Nordamerika Markt für Aktiviertes Aluminiumoxid

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der nordamerikanische Markt für aktiviertes Aluminiumoxid wird im Jahr 2025 auf 1,09 Milliarden USD (ca. 1,01 Milliarden €) geschätzt und wächst über den Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 %. Diese stetige Expansion wird durch die sich intensivierende Nachfrage aus dem Öl- und Gassektor, beschleunigte Investitionen in die kommunale und industrielle Wasseraufbereitungsinfrastruktur sowie die unersetzliche Rolle des Materials als Hochleistungs-Trockenmittel, Adsorbens und Katalysatorträger in mehreren Endverbraucherindustrien getragen.

Aktiviertes Aluminiumoxid – eine hochporöse, thermisch stabile Form von Aluminiumoxid – nimmt eine Premium-Position in der Trenntechnik und Verfahrenstechnik ein. Seine außergewöhnlich hohe Oberfläche, die typischerweise zwischen 200 und 400 m²/g liegt, und seine einstellbare Porenstruktur machen es unverzichtbar für Anwendungen, die von der Entfernung von Fluorid und Arsen in Trinkwassersystemen bis zur Erdgastrocknung und Kohlenwasserstoffverarbeitung reichen. Im Gegensatz zu vielen Konkurrenzmaterialien kann aktiviertes Aluminiumoxid mehrfach regeneriert werden, ohne dass die Adsorptionskapazität wesentlich verloren geht, was seinen Vorteil bei den Gesamtbetriebskosten untermauert.

Aus der Perspektive der Nachfragetreiber sind drei Makro-Rückenwinde besonders folgenreich. Erstens bauen die Vereinigten Staaten weiterhin die Schiefergasproduktion und die LNG-Exportkapazität aus, was den Verbrauch von aktiviertem Aluminiumoxid in Molekularsieb- und Trockenbettanwendungen direkt erhöht. Zweitens zwingen verschärfte Bundesvorschriften gemäß dem Safe Drinking Water Act und den EPA-Richtlinien zu per- und polyfluorierten Alkylsubstanzen (PFAS) und Arsen die Gemeinden dazu, ihre Aufbereitungsinfrastruktur zu modernisieren, wobei aktiviertes Aluminiumoxid zu einem bevorzugten Medium wird. Drittens schafft die anhaltende Rückverlagerung der Spezialchemikalien- und Pharmaproduktion innerhalb Nordamerikas neue nachgelagerte Nachfragekanäle für Katalysatormaterialien.

Auf der Seite der Hemmnisse stellt die Verfügbarkeit von Kieselgel, Molekularsieben und Zeolith-basierten Alternativen ein Substitutionsrisiko dar, insbesondere bei Trocknungsanwendungen mit niedrigeren Temperaturen, bei denen die Kostenempfindlichkeit hoch ist. Die Abhängigkeit der Lieferkette von der Preisvolatilität von Bauxit und Aluminiumtrihydrat übt auch Margendruck auf mittlere Produzenten aus.

Mit Blick auf die Zukunft wird die Wachstumskurve des Marktes durch langfristige Kapitalzusagen im Bereich der petrochemischen Expansion, die zunehmende Akzeptanz im Gesundheitssektor für chromatographische und Filtrationsmedien sowie den verstärkten Einsatz in der Wasserstoffreinigung für die Brennstoffzelleninfrastruktur verstärkt. Bis zum Ende des Prognosezeitraums wird der Markt voraussichtlich 1,6 Milliarden USD übertreffen, angetrieben durch Volumenwachstum sowohl in den Katalysator- als auch in den Trockenmittelanwendungen.

Unter allen Anwendungssegmenten stellen die Kategorien Katalysator und Trockenmittel zusammen die größten Umsatzträger auf dem nordamerikanischen Markt für aktiviertes Aluminiumoxid dar, wobei das Trockenmittel-Segment mengenmäßig einen leichten Vorsprung hat, während das Katalysator-Segment einen höheren Wert pro Einheit aufweist. Das Verständnis der strukturellen Gründe für diese doppelte Dominanz ist für die Wettbewerbspositionierung unerlässlich.

Die Trockenmittelanwendung nutzt die hohe Affinität von aktiviertem Aluminiumoxid zu Wassermolekülen, seine thermische Regenerierbarkeit und seine mechanische Festigkeit unter Druckwechseladsorptionszyklen. In der Erdgasverarbeitung sind aktivierte Aluminiumoxid-Betten Standardausrüstungen zur Entwässerung von Pipeline-Gas auf Taupunkte unter -40°C, eine Spezifikationsanforderung, die von Pipeline-Betreibern in den Vereinigten Staaten und Kanada durchgesetzt wird. Angesichts der Tatsache, dass Nordamerika jährlich etwa 32 Billionen Kubikfuß Erdgas verarbeitet, ist der installierte Bestand an Entwässerungsanlagen enorm, und Medienwechselzyklen erzeugen einen stetigen, wiederkehrenden Nachfragestrom.

In Druckluftsystemen übertreffen aktivierte Aluminiumoxid-Trockenmittel Kieselgel bei erhöhten Einlasstemperaturen und unter Bedingungen von teilweisem Flüssigwasserübertrag – ein häufiges Szenario in industriellen pneumatischen Systemen. Die Verbreitung automatisierter Fertigungsanlagen, Lebensmittelverarbeitungsbetriebe und pharmazeutischer Reinräume, die alle instrumententaugliche Trockenluft erfordern, erweitert den adressierbaren Markt für dieses Untersegment mit einer geschätzten 5,2 % CAGR über den Prognosezeitraum.

Das Katalysatorsegment ist strukturell anders. Hier fungiert aktiviertes Aluminiumoxid primär als Trägersubstrat oder Co-Katalysator in Claus-Schwefelrückgewinnungsanlagen, Hydrotreating-Reaktoren und selektiven katalytischen Reduktionssystemen. Der Claus-Prozess, der zur Rückgewinnung von elementarem Schwefel aus Schwefelwasserstoff in Raffinerie-Abgasströmen verwendet wird, stützt sich in seinen thermischen und katalytischen Stufen auf Katalysatoren auf Aluminiumoxidbasis. Mit einem durchschnittlichen Durchsatz von über 16 Millionen Barrel pro Tag in US-Raffinerien stellt der Katalysatorverbrauch allein in dieser Anwendung ein erhebliches Volumen dar. Axens und BASF SE sind die dominierenden Lieferanten in diesem Untersegment und nutzen proprietäre Formulierungen sowie langfristige Serviceverträge mit großen Raffineriebetreibern.

Das Adsorptions-Untersegment ist zwar volumenmäßig kleiner als das Trockenmittel, aber die am schnellsten wachsende Anwendungskategorie. Die Selektivität von aktiviertem Aluminiumoxid für Fluorid-, Arsen-, Selen- und Phosphationen macht es zum bevorzugten Medium in Point-of-Use- und Point-of-Entry-Wasseraufbereitungssystemen. Der regulatorische Druck der National Primary Drinking Water Regulations der EPA, die einen maximalen Kontaminationswert von 0,01 mg/L für Arsen festlegt, hat zu einer weiten Verbreitung in kommunalen Systemen im Südwesten der Vereinigten Staaten geführt, wo die Arsenkonzentrationen im Grundwasser natürlich erhöht sind.

Wichtige Akteure investieren in Oberflächenmodifikationstechnologien – einschließlich Säurewäsche, Imprägnierung mit Eisenoxid und Beschichtung mit Lanthan- oder Cerverbindungen – um die Selektivität zu verbessern und die Standzeit zu verlängern. Diese Mehrwert-Produktlinien erzielen erhebliche Preisprämien gegenüber handelsüblichem aktiviertem Aluminiumoxid und unterstützen die Margenausweitung für differenzierte Hersteller. Das Adsorptionssegment gewinnt auch an Bedeutung in Biomaterialanwendungen, wo aktiviertes Aluminiumoxid als Gerüst in der Proteinreinigung und Enzymimmobilisierung dient und das Material mit dem breiteren Spezialchemikalienmarkt verbindet.

Eine Konsolidierung der Marktanteile ist im Katalysatorbereich sichtbar, wo die Top-Drei-Anbieter schätzungsweise 58 % des Segments kontrollieren, während das Trockenmittel-Segment aufgrund niedrigerer technischer Barrieren und einer größeren Anzahl regionaler Distributoren fragmentierter bleibt.

Der nordamerikanische Markt für aktiviertes Aluminiumoxid wird durch eine klar definierte Reihe struktureller Treiber und entgegenwirkender Hemmnisse geprägt, die sein Wachstumsprofil quantitativ von breiteren Spezialmineralmärkten unterscheiden.

Die wachsende Nachfrage aus der Öl- und Gasindustrie ist der stärkste einzelne Nachfragetreiber. Die U.S. Energy Information Administration prognostiziert, dass die inländische Erdgasproduktion bis 2027 103 Bcf/d erreichen wird, ein Niveau, das einen proportionalen Ausbau der Entwässerungs-, Entschwefelungs- und katalytischen Verarbeitungskapazität erfordert. Aktiviertes Aluminiumoxid ist ein Verbrauchsmaterial in allen drei Prozesskategorien, und die Austauschzyklen in Entwässerungsbetten erfolgen typischerweise alle 3 bis 5 Jahre, was eine dauerhafte Nachfragesichtbarkeit gewährleistet.Steigende Investitionen in Wasseraufbereitungsanlagen stellen den zweiten wichtigen Treiber dar. Der U.S. Infrastructure Investment and Jobs Act hat 55 Milliarden USD speziell für die Modernisierung der Wasser- und Abwasserinfrastruktur bereitgestellt, wobei ein signifikanter Anteil auf Trinkwassersysteme in Staaten mit dokumentierter Fluorid- und Arsenkontamination entfällt. Der Markt für aktivierte Aluminiumoxid-Adsorbentien, ein wichtiges Untersegment, profitiert direkt von dieser Welle der Bundesausgaben, da Gemeinden nach kostengünstigen, regenerierbaren Aufbereitungsmedien suchen.

Die Expansion des Gesundheitssektors ist ein aufstrebender tertiärer Treiber. Die Biokompatibilität und Oberflächenchemie von aktiviertem Aluminiumoxid machen es geeignet für Impfstoff-Adjuvans-Anwendungen, die chromatographische Reinigung von Biologika und sterile Filtrationsmedien. Die nordamerikanischen Biopharma-Kapitalausgaben überstiegen 12 Milliarden USD im Jahr 2024, eine Zahl, die positiv mit der Nachfrage nach hochreinen Medien auf Aluminiumoxidbasis korreliert.

Auf der Hemmnisseite stellt die Verfügbarkeit von Ersatzmaterialien eine quantifizierbare Bedrohung dar. Kieselgel, Zeolithe und Aktivkohle bedienen gemeinsam überlappende Anwendungen in der Gastrocknung und Flüssigphasenadsorption. In Anwendungen, bei denen die Regenerationsökonomie weniger kritisch ist, kann der niedrigere Stückpreis von Kieselgel – typischerweise 20 bis 35 % unter dem von aktiviertem Aluminiumoxid auf Kilogrammbasis – Beschaffungsentscheidungen beeinflussen. Der Markt für Öl- und Gaskatalysatoren zeigt sich widerstandsfähig gegenüber diesem Substitutionsrisiko aufgrund der überlegenen thermischen Stabilität von Aluminiumoxid, aber der industrielle Trockenmittelbereich bleibt exponiert. Angebotsseitige Engpässe im Zusammenhang mit der Bauxitminenkonzentration und der Aluminiumoxid-Raffinationskapazität stellen zusätzliche strukturelle Risiken dar, insbesondere angesichts geopolitischer Faktoren, die wichtige Produktionsregionen beeinflussen.

Die Wettbewerbslandschaft des nordamerikanischen Marktes für aktiviertes Aluminiumoxid ist im Premiumproduktbereich mäßig konsolidiert und auf Rohstoffebene fragmentiert. Die folgenden Profile erfassen die strategische Positionierung der Hauptakteure:

BASF SE: Als einer der weltweit größten Chemieproduzenten mit Hauptsitz in Deutschland ist BASF ein führender Akteur in der deutschen Chemieindustrie und bietet ein breites Portfolio an aluminiumoxidbasierten Materialien unter seiner Sparte Catalysts an. Das Unternehmen investiert stark in F&E, um oberflächenmodifizierte Varianten mit verbesserter Selektivität für petrochemische und Umweltanwendungen zu entwickeln.

Evonik Industries AG: Mit Sitz in Deutschland ist Evonik ein Spezialist für hochwertige chemische Produkte und Katalysator-Trägermaterialien. Evonik Industries AG konkurriert primär im Segment der hochwertigen Katalysatorträger und nutzt proprietäres Know-how in der Oberflächenchemie, um Kunden in der Spezialchemiesynthese und Umweltkatalyse zu bedienen. Die Innovationspipeline des Unternehmens umfasst mesoporöse Aluminiumoxid-Architekturen, die für Hydroprocessing-Katalysatoren der nächsten Generation entwickelt wurden.

Axens: Ein führender Technologielizenzgeber und Katalysatorlieferant. Axens nimmt eine dominante Position in Raffineriekatalysatoranwendungen ein, insbesondere für Claus-Schwefelrückgewinnungs- und Hydroprocessing-Anlagen. Das integrierte Service- und Liefermodell des Unternehmens, das Katalysatorbeladung, Leistungsüberwachung und Regenerationsdienste bündelt, schafft hohe Wechselkosten bei Raffineriekunden.

Huber Engineered Materials: Ein US-amerikanischer Hersteller von Spezialmaterialien. Huber Engineered Materials konzentriert sich auf hochreines aktiviertes Aluminiumoxid zur Fluorid-Entfernung und für pharmazeutische Anwendungen. Die heimische Fertigungspräsenz und die Fähigkeiten zur Einhaltung von Vorschriften positionieren das Unternehmen günstig für kommunale Wasseraufbereitungsverträge im Rahmen föderaler Infrastrukturprogramme.

Honeywell International Inc: Über seine UOP-Sparte ist Honeywell International Inc ein kritischer Lieferant von Molekularsieben und Adsorbentien auf Basis von aktiviertem Aluminiumoxid für die Erdgasverarbeitung, Luftzerlegung und petrochemische Anwendungen. Das Technologielizenzgeschäft verstärkt die Produktnachfrage, indem es Lösungen auf Aluminiumoxidbasis in lizenzierte Prozessdesigns einbettet.

CHALCO Shandong Co Ltd: Eine Tochtergesellschaft der Aluminum Corporation of China. CHALCO Shandong Co Ltd bietet durch den direkten Zugang zu kostengünstigem Aluminiumtrihydrat-Rohmaterial erhebliche Vorteile bei der vorgelagerten Integration. Die Wettbewerbsstrategie in Nordamerika konzentriert sich auf preisgünstiges aktiviertes Aluminiumoxid in Commodity-Qualität, das sich an volumenempfindliche Käufer in den Segmenten Wasseraufbereitung und Gastrocknung richtet.

Sumitomo Chemical Co Ltd: Sumitomo Chemical Co Ltd ist auf dem nordamerikanischen Markt primär über Vertriebspartnerschaften tätig und bietet Produkte aus aktiviertem Aluminiumoxid für Entschwefelungs- und Entwässerungsanwendungen an. Das Unternehmen profitiert von starken Beziehungen zu japanischen Petrochemie- und Raffineriebetrieben in der Region.

Sorbead India: Ein regionaler Spezialist. Sorbead India konzentriert sich auf kostengünstiges aktiviertes Aluminiumoxid in Trockenmittelqualität für die industrielle Gastrocknung und Druckluftanwendungen. Seine flexible Fertigungskapazität ermöglicht eine schnelle Anpassung von Partikelgröße, Bruchfestigkeit und Oberfläche an die Kundenspezifikationen.

Januar 2024: Honeywell UOP kündigte eine Erweiterung seiner Produktionszuteilung für aktiviertes Aluminiumoxid für Erdgasentwässerungsmedien an, unter Berufung auf einen Anstieg der LNG-Terminalbauverträge entlang der US-Golfküste und der pazifischen Nordwestkorridore.

März 2024: Die U.S. Environmental Protection Agency finalisierte aktualisierte Höchstkonzentrationsvorschriften für PFAS-Verbindungen im Trinkwasser, eine regulatorische Maßnahme, die den zulässigen Anwendungsbereich für aktiviertes Aluminiumoxid in kommunalen Aufbereitungsanlagen erheblich erweiterte und die Beschaffungsplanung bei Wasserversorgern beschleunigte.

Juni 2024: BASF SE gab eine strategische F&E-Kooperation mit einem nordamerikanischen Raffineriekonsortium bekannt, um Katalysatorträger der nächsten Generation auf Aluminiumoxidbasis mit verbesserter Schwefeltoleranz und verlängerter Lebensdauer für die Rückstands-Hydroprocessing-Anwendungen zu entwickeln.

September 2024: Huber Engineered Materials schloss eine Kapazitätserweiterung in seiner Anlage in Bauxite, Arkansas, ab, wodurch die Produktion von hochreinem aktiviertem Aluminiumoxid um schätzungsweise 15 % gesteigert wurde, um die wachsende Nachfrage von Kunden in der Pharma- und Lebensmittelfiltration zu decken.

November 2024: Das U.S. Department of Energy vergab im Rahmen seines Programms zur industriellen Effizienz Fördermittel zur Evaluierung von Sorptionsmitteln auf Basis von aktiviertem Aluminiumoxid für die direkte Luftabscheidung und industrielle CO₂-Trennung, was den ersten formellen Einstieg des Materials in die Wertschöpfungskette der Kohlenstoffabscheidung in staatlich gefördertem Maßstab markiert.

Februar 2025: Axens und ein großer kanadischer Ölsandbetreiber formalisierten einen langfristigen Liefervertrag für die Erneuerung von Claus-Katalysatoren, der über einen Zeitraum von fünf Jahren schätzungsweise 1.200 Tonnen pro Jahr umfasst und die Beständigkeit der Nachfrage nach Katalysatoren im kanadischen Upstream-Sektor unterstreicht.

Der nordamerikanische Markt für aktiviertes Aluminiumoxid weist eine ausgeprägte regionale Heterogenität auf, die durch Variationen in der Konzentration der Endverbraucherindustrien, der regulatorischen Umfelder und der Infrastrukturinvestitionszyklen bedingt ist.

Die Vereinigten Staaten stellen den größten nationalen Markt dar und machen im Jahr 2025 etwa 72 % des gesamten regionalen Umsatzes aus. Die umfangreiche Raffinerie- und Erdgasverarbeitungsinfrastruktur des Landes, kombiniert mit den strengsten Trinkwasserqualitätsvorschriften in der Region, stützt die Nachfrage in allen drei primären Anwendungskategorien. Der Petrochemiekorridor an der Golfküste – der Texas und Louisiana umfasst – ist die Zone mit der höchsten Verbrauchsintensität für Katalysator- und Trockenmittel-Aluminiumoxid. Der US-Markt wächst mit einer CAGR von etwa 4,7 %, was seine relative Reife und den ersatzgetriebenen Charakter eines Großteils seiner Nachfragebasis widerspiegelt. Die Bundesausgaben für Wasserinfrastruktur im Rahmen des Bipartisan Infrastructure Law sind der bedeutendste neue Wachstumsvektor, mit geschätzten 4,5 Milliarden USD an staatlichen Revolving-Fund-Auszahlungen, die für die Modernisierung von Aufbereitungssystemen einschließlich des Einsatzes von aktiviertem Aluminiumoxid-Medien vorgesehen sind.

Kanada ist der zweitgrößte Markt und trägt etwa 18 % zum regionalen Umsatz bei. Der primäre Nachfragemotor ist der Ölsandgewinnungs- und -aufbereitungssektor in Alberta, der erhebliche Mengen an Schwefelwasserstoff erzeugt, die eine Claus-Verarbeitung erfordern. Darüber hinaus treiben Kanadas expandierende LNG-Exportambitionen – konzentriert auf das LNG Canada-Projekt an der Küste von British Columbia – zusätzliche Investitionen in die Gaskonditionierungs- und Entwässerungsinfrastruktur voran. Der kanadische Markt wird voraussichtlich mit einer CAGR von 5,4 % wachsen und die USA aufgrund von Greenfield-Projektaktivitäten bescheiden übertreffen. Der Markt für Wasseraufbereitungschemikalien in Kanada gewinnt ebenfalls an Schwung, da die Provinzregulierungsbehörden strengere Arsen- und Fluoridgrenzwerte im Einklang mit den Richtlinien der Weltgesundheitsorganisation einführen.

Mexiko macht etwa 10 % des regionalen Umsatzes aus und stellt den am schnellsten wachsenden nationalen Markt innerhalb Nordamerikas dar, mit einer prognostizierten CAGR von 6,1 %. Das Wachstum wird durch die Erweiterung der Pemex-Raffineriekapazität, wachsende Anforderungen an die industrielle Wasseraufbereitung im Fertigungskorridor entlang der US-mexikanischen Grenze und zunehmende ausländische Direktinvestitionen in chemische Verarbeitungsanlagen im Zuge von Nearshoring-Trends angetrieben. Der Trockenmittelmarkt innerhalb Mexikos profitiert von der raschen Expansion von Automobil- und Elektronikfertigungsanlagen, die hochwertige Druckluftsysteme erfordern.

In allen drei Ländern spiegelt die Aufteilung nach Endverbrauchern die Dominanz von Öl- und Gasanwendungen wider, die zusammen schätzungsweise 45 % des gesamten regionalen Verbrauchs ausmachen, gefolgt von der Wasseraufbereitung mit 28 %, der chemischen Verarbeitung mit 15 % und dem Gesundheitswesen sowie anderen Endverbrauchern mit den verbleibenden 12 %.

Drei disruptive Technologietrends gestalten die Wettbewerbsdynamik und die Anwendungsgrenzen des nordamerikanischen Marktes für aktiviertes Aluminiumoxid mittel- bis kurzfristig neu.

Der erste ist oberflächenmodifiziertes und nanostrukturiertes aktiviertes Aluminiumoxid. Traditionelles aktiviertes Aluminiumoxid wird durch Dehydratisierung von Aluminiumtrihydrat bei kontrollierten Temperaturen hergestellt, wodurch ein Material mit einer gut definierten, aber relativ homogenen Porenstruktur entsteht. Neue Syntheserouten – einschließlich Sol-Gel-Verfahren, hydrothermaler Kristallisation und Templat-gesteuerter Fällung – ermöglichen die Herstellung von Aluminiumoxid mit hierarchischen Porenarchitekturen, kontrollierten Mesoporenverteilungen und maßgeschneiderten Oberflächenfunktionsgruppen. Diese fortschrittlichen Materialien zeigen 30 bis 60 % höhere Adsorptionskapazitäten für Zielschadstoffe wie Arsen und Fluorid, was die Standzeit erheblich verlängert und die Regenerationsfrequenz reduziert. Die kommerzielle Einführung befindet sich ab 2025 in frühen Phasen, mit Pilotprojekten in kommunalen Wasseraufbereitungssystemen in Arizona und Texas. Die F&E-Investitionen in diesem Teilbereich werden weltweit auf 180 Millionen USD geschätzt, wobei nordamerikanische Institutionen und Produzenten etwa 35 % dieser Ausgaben ausmachen. Dieser Technologietrend stärkt primär die Positionen differenzierter Produzenten wie BASF SE, Evonik Industries AG und Huber Engineered Materials, während er Commodity-Anbieter bedroht, die vom volumenbasierten Wettbewerb abhängig sind.

Der zweite disruptive Trend beinhaltet aktiviertes Aluminium

Obwohl der vorliegende Bericht den nordamerikanischen Markt für aktiviertes Aluminiumoxid in den Mittelpunkt stellt, ist Deutschland als führende Industrienation in Europa ein bedeutender Akteur und potenzieller Abnehmer für dieses Material. Der deutsche Markt, dessen Größe nicht explizit im Bericht quantifiziert wird, ist durch eine robuste chemische Industrie, hohe Umweltstandards und eine fortschrittliche Fertigungslandschaft gekennzeichnet. Dies schafft eine anhaltende Nachfrage in den Kernanwendungsbereichen wie der chemischen Verarbeitung, der industriellen Wasseraufbereitung und spezialisierten Trocknungsanwendungen.

Die Haupttreiber in Deutschland sind vergleichbar mit denen in anderen Industrienationen, jedoch mit spezifischen Akzenten. Die starke deutsche Chemieindustrie, insbesondere in petrochemischen Anlagen, benötigt aktiviertes Aluminiumoxid als Katalysatorträger und Trockenmittel. Darüber hinaus führen strenge Vorschriften zur Wasser- und Abwasseraufbereitung (z. B. die Trinkwasserverordnung und die Richtlinien der Deutschen Vereinigung für Wasserwirtschaft, Abwasser und Abfall, DWA) zu einer kontinuierlichen Nachfrage nach Adsorbentien zur Entfernung von Verunreinigungen wie Fluorid oder Arsen. Der Bedarf an trockener Luft in der Automatisierungstechnik, Lebensmittelverarbeitung und Pharmaproduktion fördert zudem das Segment der industriellen Trockenmittel. Zukünftiges Wachstum könnte auch durch Investitionen in die Wasserstoffwirtschaft getrieben werden, da aktiviertes Aluminiumoxid in der Wasserstoffreinigung für Brennstoffzelleninfrastrukturen eingesetzt werden kann.

Auf dem deutschen Markt spielen Unternehmen wie BASF SE und Evonik Industries AG eine dominierende Rolle. Beide Firmen sind global agierende Chemiekonzerne mit starken deutschen Wurzeln und erheblichen Forschungs- und Entwicklungskapazitäten. Sie bieten ein breites Spektrum an Produkten an, darunter Katalysatoren und Adsorbentien auf Aluminiumoxidbasis, und beliefern die Schlüsselindustrien des Landes direkt. Internationale Wettbewerber wie Axens oder Honeywell UOP sind über Tochtergesellschaften oder Vertriebsnetze ebenfalls in Deutschland präsent.

Regulatorisch ist der deutsche Markt stark durch europäische und nationale Standards geprägt. Die EU-weite REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) ist für die Herstellung und das Inverkehrbringen von aktiviertem Aluminiumoxid von zentraler Bedeutung, da sie die sichere Verwendung von Chemikalien gewährleistet. Im Bereich der Wasseraufbereitung sind die bereits erwähnte Trinkwasserverordnung sowie diverse DIN-Normen und DWA-Regelwerke maßgeblich. Zertifizierungen durch unabhängige Prüfstellen wie den TÜV sind in der Industrie weit verbreitet und stellen die Qualität, Sicherheit und Leistungsfähigkeit von Anlagenkomponenten und Materialien sicher.

Die Distribution erfolgt primär über direkte Business-to-Business-Kanäle, insbesondere bei Großabnehmern wie Raffinerien oder großen Chemieunternehmen. Spezialisierte technische Händler und Distributoren bedienen kleinere und mittlere Industriekunden. Beschaffungsentscheidungen werden dabei weniger durch den reinen Preis, sondern vielmehr durch technische Performance, Zuverlässigkeit der Lieferkette, Einhaltung regulatorischer Anforderungen und die Gesamtkosten über den Lebenszyklus des Materials (Total Cost of Ownership) beeinflusst. Die globale F&E-Investition in oberflächenmodifiziertes Aluminiumoxid von geschätzten 180 Millionen USD (ca. 167 Millionen €) verdeutlicht die Innovationskraft in diesem Bereich, zu der deutsche Unternehmen und Forschungseinrichtungen maßgeblich beitragen dürften.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 16.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Nordamerika Markt für Aktiviertes Aluminiumoxid-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Axens, BASF SE, CHALCO Shandong Co Ltd, Huber Engineered Materials, Honeywell International Inc, Evonik Industries AG, Sumitomo Chemical Co Ltd, Sorbead India*Liste nicht vollständig.

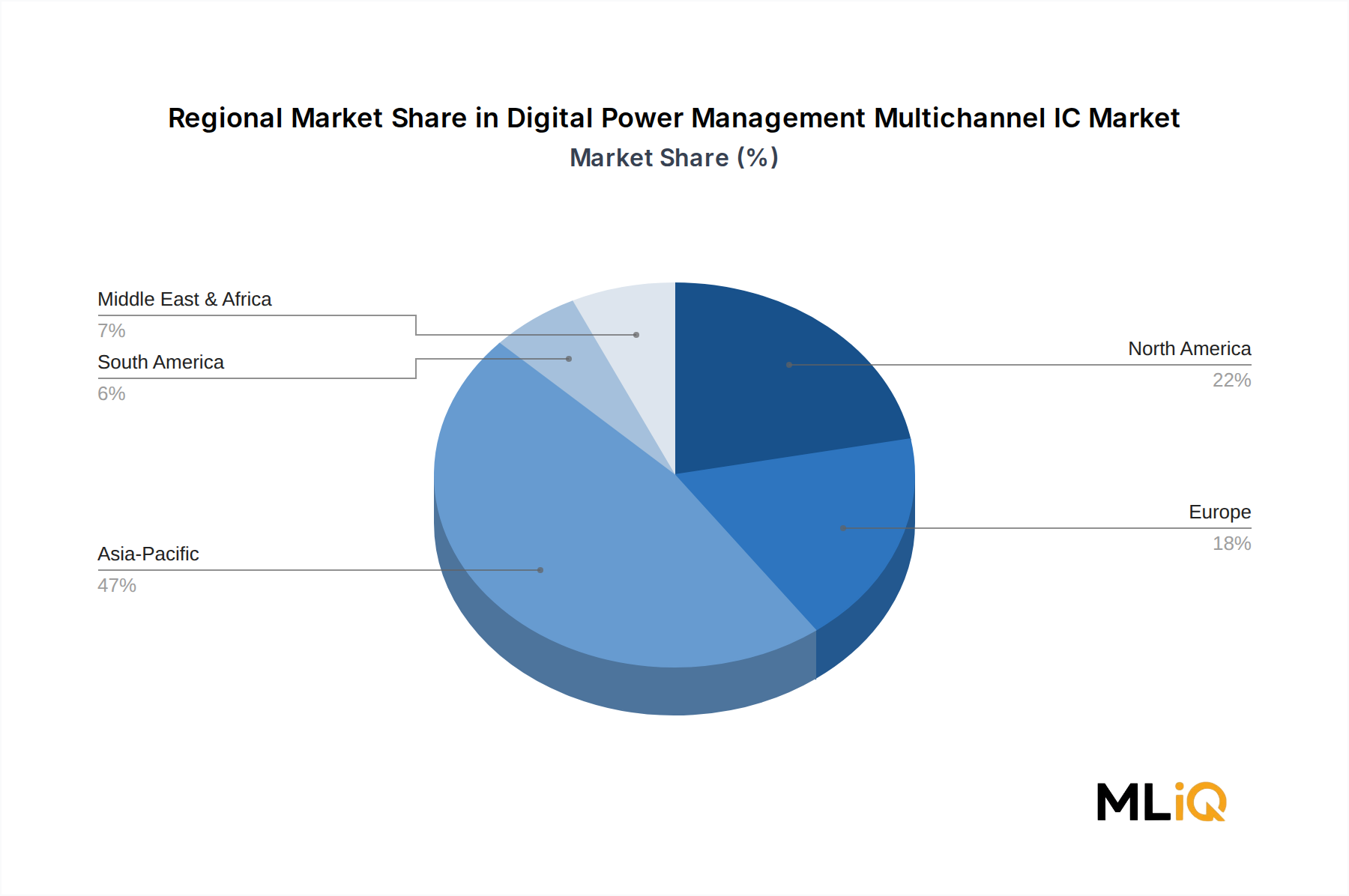

Die Marktsegmente umfassen Anwendung, Endverbraucherindustrie.

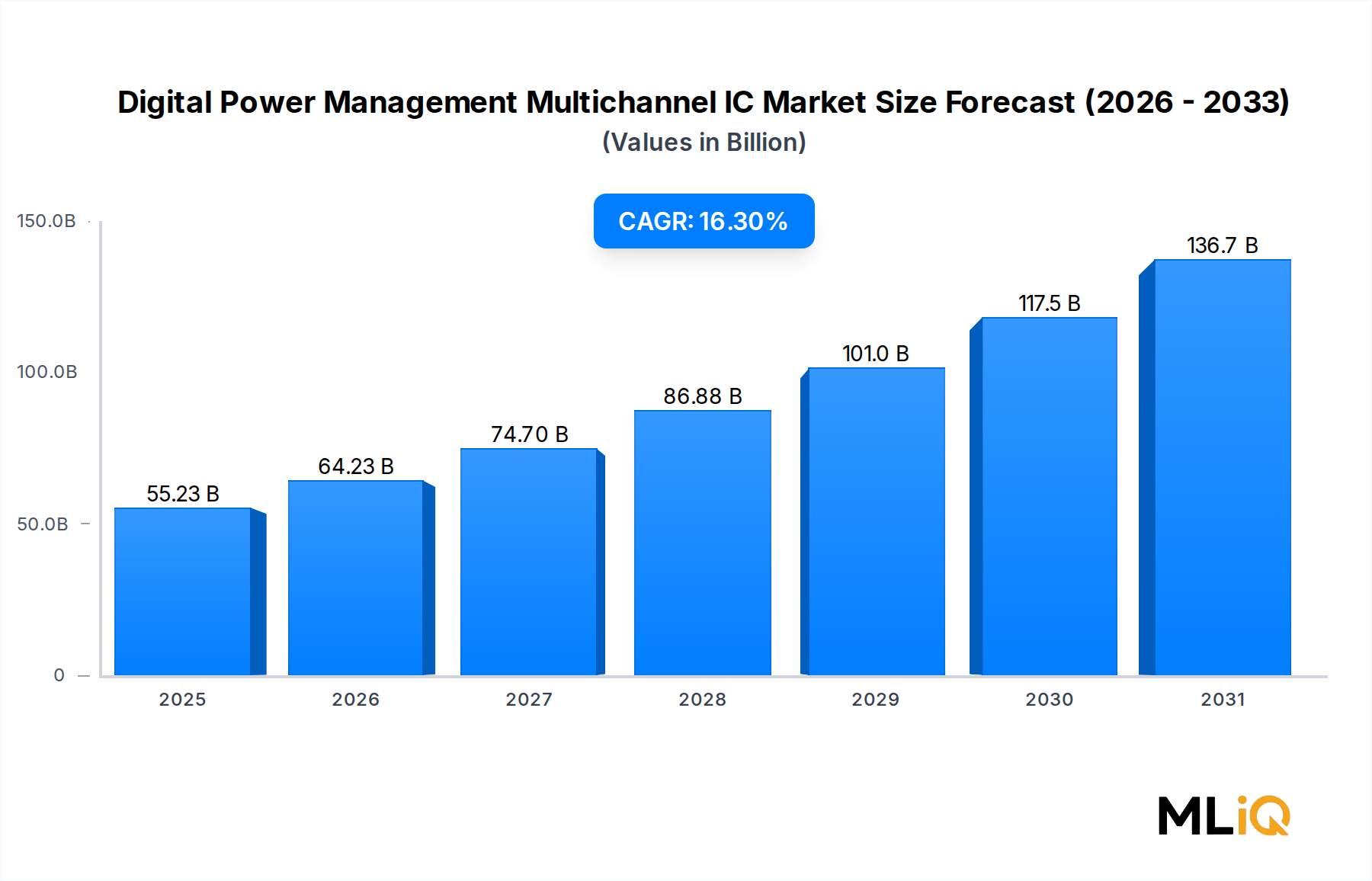

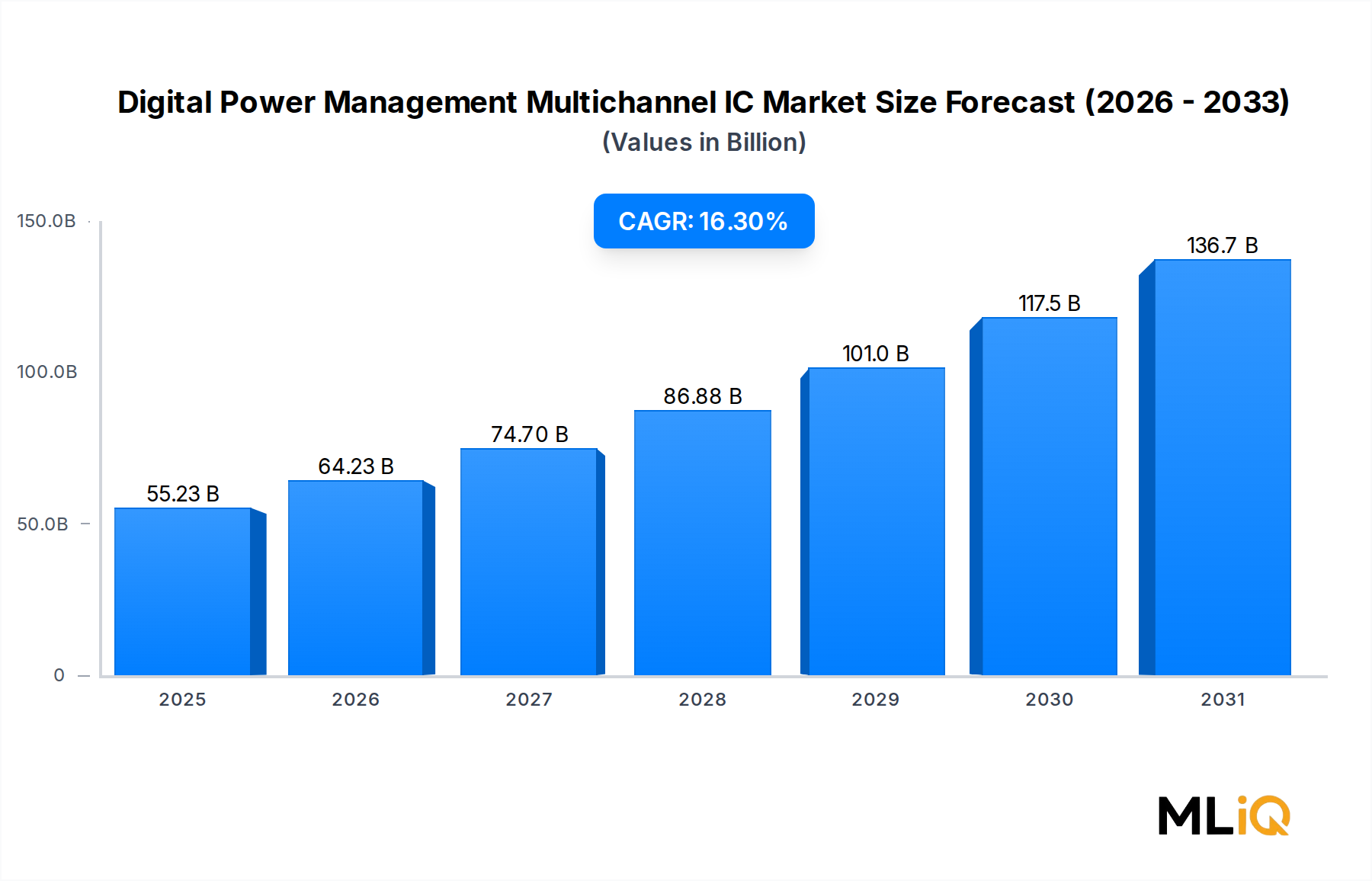

Die Marktgröße wird für 2022 auf USD 55227.78 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3217, USD 4999 und USD 9373.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Nordamerika Markt für Aktiviertes Aluminiumoxid“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Nordamerika Markt für Aktiviertes Aluminiumoxid informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.