1. Welche sind die wichtigsten Wachstumstreiber für den Nordamerikanischer Antriebsstrangmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Nordamerikanischer Antriebsstrangmarkt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

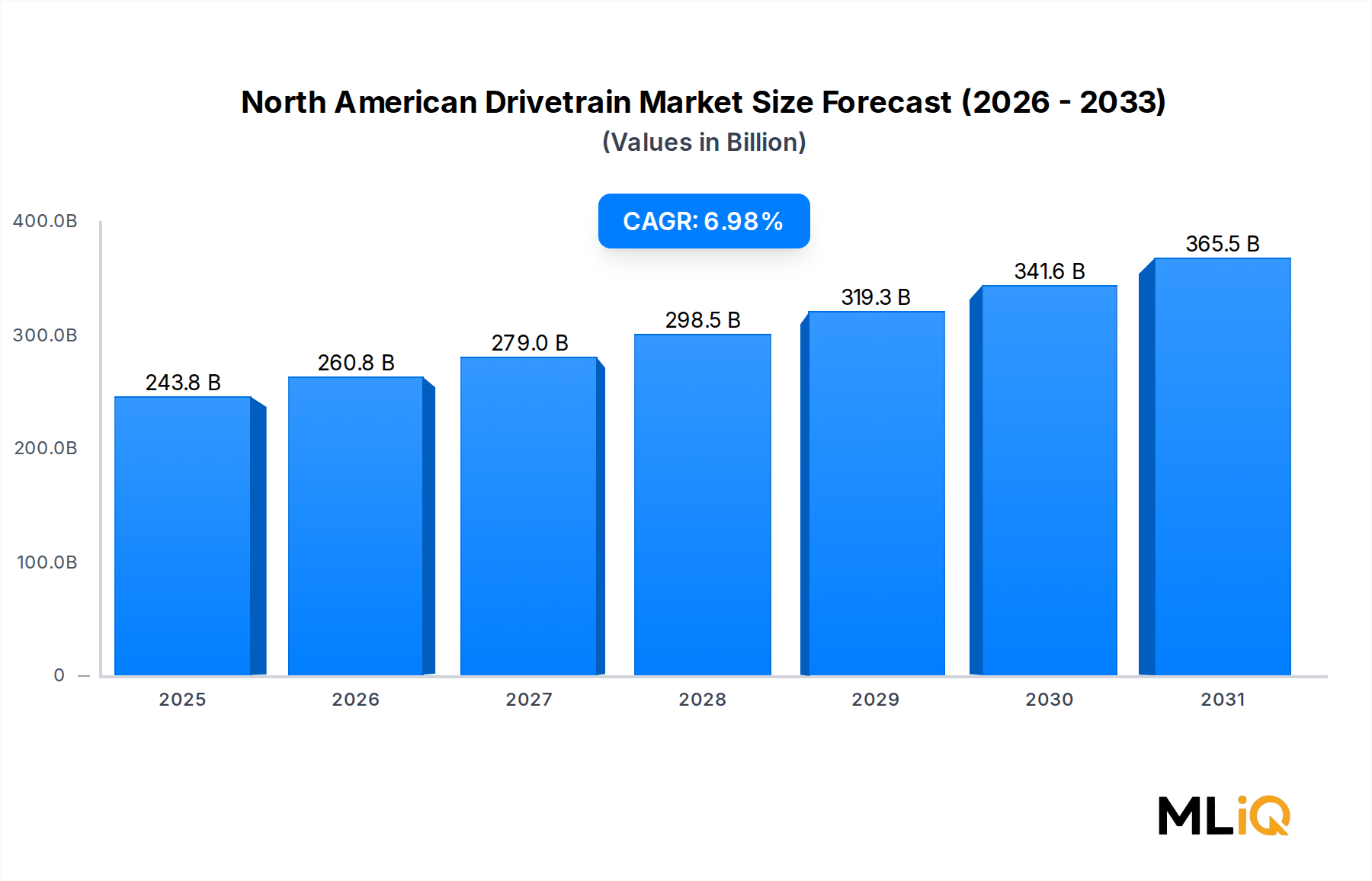

Der nordamerikanische Antriebsstrangmarkt wird im Basisjahr 2025 auf USD 243,81 Milliarden (ca. 226,74 Milliarden €) geschätzt, was seine Position als eines der kapitalintensivsten und strategisch wichtigsten Segmente innerhalb des kontinentalen Automobilproduktionsökosystems widerspiegelt. Es wird prognostiziert, dass der Markt im Prognosezeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,98% expandieren wird, angetrieben durch eine Konvergenz von Elektrifizierungsvorgaben, Leichtbauanforderungen und einer anhaltenden Nachfrage in den Segmenten für Personen- und Nutzfahrzeuge.

Im Kern umfasst der nordamerikanische Antriebsstrangmarkt das gesamte Spektrum der Drehmomentübertragungs- und Leistungsabgabekomponenten – Achsen, Antriebswellen, Differentiale, Getriebesysteme, Verteilergetriebe und Kupplungsmechanismen –, die die Motorleistung in Vortriebskraft an den Rädern umwandeln. Der technologische Wandel in den Produktionsstätten der OEMs verändert Beschaffungsmuster, Lieferantenhierarchien und Produktlebenszyklen in einem beispiellosen Tempo.

Mehrere makroökonomische Rückenwinde untermauern diese Entwicklung. Erstens führt der beschleunigte Übergang zu batterieelektrischen Fahrzeugen (BEVs) und Plug-in-Hybrid-Elektrofahrzeugen (PHEVs) zu einer umfassenden Neugestaltung der Antriebsstrangarchitekturen. Traditionelle Mehrganggetriebe weichen Einstufengetrieben und integrierten E-Achsenbaugruppen. Zweitens fördern strengere Kraftstoffverbrauchsnormen im Rahmen überarbeiteter CAFE-Vorschriften weiterhin die Einführung fortschrittlicher Allrad- (AWD) und Torque-Vectoring-Systeme, die den Energieverbrauch an allen vier Ecken des Fahrzeugs optimieren. Drittens generiert die nach der Pandemie erfolgte Rückverlagerung von Automobilzulieferketten nach Mexiko und in die südlichen Bundesstaaten der USA erhebliche Greenfield-Investitionen in die Herstellung von Antriebsstrangkomponenten.

Die regionale Nachfrage innerhalb Nordamerikas ist stark in den Vereinigten Staaten verankert, die den größten Anteil am OEM-Produktionsvolumen ausmachen. Kanada trägt durch seine etablierten Montagewerke und sein Tier-1-Zuliefererökosystem bei, während Mexiko sich schnell zu einem kostengünstigen, hochdurchsatzstarken Fertigungszentrum für Antriebsstrang-Baugruppen entwickelt, die an Endmontageanlagen auf dem gesamten Kontinent exportiert werden.

Bis 2033 wird die Marktentwicklung durch die Wettbewerbsdynamik zwischen etablierten Antriebsstrangspezialisten, die sich an die Elektrifizierung anpassen, und neuen E-Antriebssystemintegratoren geprägt sein. Strategische M&A, Joint Ventures für E-Achsenplattformen und softwaredefiniertes Drehmomentmanagement stellen die entscheidenden Schlachtfelder dar. Die CAGR von 6,98% signalisiert eine robuste, nachhaltige Expansion, die über den historischen Durchschnitt für automotive Antriebsstrangsegmente hinausgeht, was eher eine strukturelle Nachfrage als nur eine zyklische Erholung widerspiegelt.

Unter den Antriebsarten – Vorderradantrieb (FWD), Hinterradantrieb (RWD) und Allradantrieb (AWD) – hat sich die AWD-Konfiguration als die umsatzdominante Kategorie im nordamerikanischen Antriebsstrangmarkt etabliert, und ihr Anteil konsolidiert sich weiter, anstatt zu stagnieren. Diese Dominanz beruht sowohl auf den Präferenzen der Verbraucher als auch auf der OEM-Plattformstrategie.

Nordamerikanische Verbraucher, insbesondere im Norden der Vereinigten Staaten und in Kanada, haben consistently die Allwettertraktionsfähigkeit über inkrementelle Kraftstoffeinsparungen priorisiert. Die Segmente Sport Utility Vehicle und Crossover, die zusammen die Mehrheit der Neuwagenverkäufe in den Vereinigten Staaten ausmachen, sind überproportional mit AWD-Systemen konfiguriert. Branchendaten zeigen durchweg, dass die AWD-Ausstattungsraten bei mittelgroßen Crossovern in Märkten wie der Great Lakes Region, dem Pazifischen Nordwesten und den kanadischen Prärien routinemäßig 60% bis 70% der gesamten verkauften Ausstattungsvarianten übersteigen. Diese geografische und konsumentenbezogene Präferenzüberschneidung schafft eine strukturelle Basis für die AWD-Antriebsstrangnachfrage, die weitgehend von kurzfristigen wirtschaftlichen Schwankungen isoliert ist.

Aus Sicht der OEM-Architektur sind AWD-Systeme zu Plattform-Differenzierungsmerkmalen geworden. Große Automobilhersteller wie General Motors, Ford und Stellantis haben stark in On-Demand- und Full-Time-AWD-Technologien investiert, die softwarekalibriert werden können, um Effizienz und Leistung zu optimieren. Diese Software-Integrationsschicht erhöht die Marge des AWD-Antriebsstrang-Stacks und erhöht gleichzeitig die Umstellungskosten für nachgelagerte Käufer.

Die Wettbewerbslandschaft im AWD-Segment wird von einer Reihe gut kapitalisierter Tier-1- und Tier-2-Zulieferer dominiert. **Magna International Inc.** ist besonders prominent und bietet eine breite Palette von AWD-Kupplungssystemen und eAWD-Modulen an, die in mehreren OEM-Plattformen eingesetzt werden. **GKN PLC** verfügt über umfassende Expertise in der Integration von Antriebswellen und Kardanwellen, was für das AWD-Torque-Vectoring entscheidend ist. **Dana Holding Corp.** hat seine Marke Spicer genutzt, um AWD-kompatible Differential- und Achsbaugruppen sowohl für leichte Nutzfahrzeuge als auch für Pkw-Plattformen zu liefern. Die intelligenten Allradantriebssysteme von **BorgWarner**, einschließlich seiner Torque-On-Demand-Kupplung, sind in zahlreichen in Nordamerika montierten Fahrzeugen integriert.

Die Entwicklung von AWD-Architekturen im Kontext der Fahrzeugelektrifizierung ist besonders bemerkenswert. Elektrische AWD-Konfigurationen – bei denen unabhängige Motoren die Vorder- und Hinterachse ohne mechanische Verbindung antreiben – werden auf BEV-Plattformen immer häufiger. Diese e-AWD-Topologie eliminiert die traditionelle Kardanwelle und das Verteilergetriebe und strukturiert die Stückliste grundlegend neu. Sie schafft jedoch eine neue Nachfrage nach Präzisionsmotorsteuerungen, Drehmomentverteilungssoftware und Hochspannungs-Kupplungskabelbäumen – Komponenten, die etablierte Antriebsstrangzulieferer versuchen zu internalisieren oder zu erwerben.

FWD bleibt hauptsächlich in Einstiegs-Limousinen und kompakten Crossover-Segmenten relevant, wo die Kostenoptimierung an erster Stelle steht. RWD, obwohl in Performance-Fahrzeugen und traditionellen Body-on-Frame-Trucks beibehalten, nimmt eine Nischenposition in Bezug auf das Stückvolumen ein. Die strukturelle Verschiebung der Verbraucherpräferenz von FWD-Limousinen zu AWD-Crossovern im letzten Jahrzehnt war die einzige entscheidende nachfrageseitige Kraft, die das Segmentierungsprofil des nordamerikanischen Antriebsstrangmarktes neu geformt hat.

Angesichts all dieser Faktoren ist die Umsatzdominanz von AWD nicht nur gefestigt, sondern wird sich wahrscheinlich noch vertiefen, da die Elektrifizierung neue AWD-Konfigurationen zu geringeren Grenzkosten im Verhältnis zum Gesamtpreis des Fahrzeugs ermöglicht.

Der nordamerikanische Antriebsstrangmarkt wird von einer Reihe quantifizierbarer struktureller Treiber angetrieben und durch identifizierbare Hemmnisse gemildert, die jeder strategische Akteur präzise navigieren muss.

Elektrifizierungsvorgaben stellen den wichtigsten Nachfragetreiber dar. Die von der US-Umweltschutzbehörde überarbeiteten und 2024 finalisierten Fahrzeugemissionsstandards zielen auf einen durchschnittlichen Flottenverbrauch von ca. 85 Meilen pro Gallone CO2-Äquivalent bis 2032 ab, was effektiv eine massive Elektrifizierung erfordert. Dieser regulatorische Druck führt direkt zu einer OEM-Kapitalallokation für die Entwicklung von E-Achsen und integrierten Antriebssträngen, wobei die geschätzten kumulierten OEM-F&E-Ausgaben für Antriebsstränge auf dem gesamten Kontinent bis 2030 voraussichtlich über $40 Milliarden betragen werden.

Das Produktionsvolumen von leichten Nutzfahrzeugen und SUVs ist ein zweiter Treiber. Das US-Segment der leichten Nutzfahrzeuge – umfassend Pickups, SUVs und Crossover – machte 2024 ungefähr 78% der gesamten Neuwagenverkäufe aus, ein Rekordanteil. Da der Antriebsstranganteil pro Fahrzeug bei Trucks und SUVs wesentlich höher ist als bei Pkw, ist diese Anreicherung des Verkaufs-Mix sehr vorteilhaft für den durchschnittlichen Umsatz pro Einheit entlang der gesamten Antriebsstrang-Lieferkette.

Die Fertigungsintegration aus der NAFSTA-Ära und dem USMCA-Rahmen hat eine hochvernetzte nordamerikanische Antriebsstrang-Lieferkette geschaffen, die Just-in-Time-Lieferökonomien ermöglicht, welche es den Zulieferern erlauben, mit schlanken Lagerbestandsquoten zu operieren. Mexikos wachsende Automobilproduktionsbasis – mit über 15 OEM-Montagewerken, die 2025 in Betrieb sind oder sich im Bau befinden – schafft eine anhaltende Nachfrage nach Komponentenbeschaffung.

Auf der Seite der Hemmnisse ist die Volatilität der Rohstoffkosten der akuteste Gegenwind. Stahl und Aluminium, die den Großteil der strukturellen Masse von Antriebssträngen ausmachen, erlebten in den Jahren 2021–2022 Preissprünge von 30% bis 50% und bleiben anfällig für geopolitische Lieferunterbrechungen. Seltene Erden, die für Elektromotormagnete in E-Achsensystemen entscheidend sind, unterliegen chinesischen Exportkontrollen, was ein Konzentrationsrisiko in der Lieferkette mit sich bringt.

Fachkräftemangel in Präzisionsbearbeitungsbetrieben in Michigan, Ohio und Ontario schränkt die Produktionsskalierbarkeit weiter ein und erhöht die Arbeitskosten pro Einheit. Die Anforderungen an den Arbeitsplatzwechsel, wenn ICE-Antriebsstrang-Mitarbeiter für die Fertigung von EV-Komponenten umgeschult werden, erhöhen die strukturellen Reibungskosten des Elektrifizierungswandels.

Die Wettbewerbslandschaft des nordamerikanischen Antriebsstrangmarktes ist geprägt von einer Mischung aus diversifizierten globalen Tier-1-Zulieferern, spezialisierten Antriebsstrangintegratoren und regional fokussierten Komponentenherstellern. Nachfolgend ein strategisches Profil der Hauptakteure:

BorgWarner: Ein globaler Technologieführer für Antriebsstränge, BorgWarner hat sein Portfolio durch die Akquisitionen von Delphi Technologies und Akasol aggressiv auf Elektrifizierung umgestellt und bietet neben seinen traditionellen Drehmomentmanagementprodukten integrierte E-Antriebsmodule, Hochspannungsumrichter und Wärmemanagementsysteme an. Das Unternehmen hat eine starke Präsenz und Kundenbasis in Deutschland, was seine Relevanz für den deutschen Markt unterstreicht.

GKN PLC: Ein globales Engineering-Unternehmen mit umfassender Expertise in Antriebswellen, eDrive-Systemen und Pulvermetallurgiekomponenten, GKN PLC liefert Antriebsstrangkomponenten für praktisch jede große OEM-Plattform, die in Nordamerika aktiv ist. Das Unternehmen verfügt über eine bedeutende Präsenz und Fertigungsstätten in Deutschland, insbesondere im Bereich Antriebswellen und eDrive-Systeme, und ist ein wichtiger Partner der deutschen Automobilindustrie.

ATC Drivetrain: Ein Spezialist für die Wiederaufbereitung und den Wiederaufbau von Verteilergetrieben und Getrieben, ATC Drivetrain bedient den Aftermarket und Flottenersatzsegmente mit einem kostenkompetitiven Angebot, das auf Produktzuverlässigkeit und schnelle Auftragserfüllung ausgerichtet ist.

Showa Corp.: Eine Honda Group Tochtergesellschaft, Showa Corp. ist spezialisiert auf Lenk- und Federungssysteme mit antriebsstrangnahen Antriebswellenkomponenten und nutzt ihre engen OEM-Beziehungen, um kompakte und mittelgroße Fahrzeugplattformen in ganz Nordamerika zu beliefern.

Magna International Inc.: Einer der diversifiziertesten Automobilzulieferer weltweit, Magna International Inc. bietet ein umfassendes Antriebsstrangportfolio, das AWD-Systeme, E-Achsen, Antriebsstrangmodule und Getriebekomponenten umfasst, mit einer großen Produktionspräsenz in Ontario, Michigan und Mexiko.

Aisin Seiki Co.: Ein Unternehmen der Toyota Group, Aisin Seiki Co. ist ein dominanter Lieferant von Automatikgetrieben und AWD-Verteilergetrieben, dessen Produkte in einer Vielzahl von in Nordamerika montierten Toyota-, Lexus- und Drittanbieter-OEM-Plattformen zum Einsatz kommen.

American Axle & Manufacturing Inc.: Mit Hauptsitz in Detroit ist American Axle & Manufacturing Inc. ein vertikal integrierter Hersteller von Antriebsstrang- und Metallumformprodukten, mit starker Präsenz bei GMs Lkw- und SUV-Plattformen und einer expandierenden E-Beam- und E-Drive-Produktlinie, die auf die Elektrifizierung abzielt.

Allison Transmission: Hauptsächlich auf vollautomatische Getriebe für Nutzfahrzeuge und Spezialanwendungen fokussiert, hält Allison Transmission eine nahezu dominante Position im nordamerikanischen Schwerlast-Lkw- und Busgetriebesegment und expandiert in den Bereich des elektrischen Hybridantriebs für Flottenanwendungen.

Dana Holding Corp.: Dana Holding Corp. liefert Achsen-, Antriebswellen-, Dichtungs- und Wärmemanagementprodukte für leichte, mittelschwere und schwere Fahrzeugsegmente, mit einer wachsenden Spicer Electrified Produktlinie, die auf kommerzielle EV-Antriebsstränge abzielt.

JATCO: Ein Nissan-verbundener Getriebespezialist, JATCO ist einer der weltweit größten CVT-Hersteller und liefert stufenlose und Stufenautomatikgetriebe an mehrere im nordamerikanischen Markt aktive OEM-Marken.

Januar 2025: BorgWarner kündigte einen mehrjährigen Liefervertrag mit einem großen OEM aus Detroit für sein eDS-Modul (eDrive System) der vierten Generation an, der Produktionsvolumen ab 2026 für eine neue Elektro-Lkw-Plattform vorsieht.

März 2025: American Axle & Manufacturing Inc. setzte den ersten Spatenstich für eine $120 Millionen teure Produktionsstätte für elektrische Antriebsstränge in Auburn Hills, Michigan, die E-Beam-Achsenbaugruppen für elektrische Leichtlastwagen der nächsten Generation liefern soll.

April 2025: Dana Holding Corp. erhielt einen Vertrag zur Lieferung von Spicer Electrified E-Achsen an einen Hersteller von kommerziellen E-Fahrzeugen der Klassen 6–7, der im regionalen Liefersegment der USA tätig ist, wobei die ersten Mengenlieferungen für Ende 2025 geplant sind.

Mai 2025: Magna International Inc. stellte auf dem SAE World Congress in Detroit sein eAWD-Modul der nächsten Generation vor, das ein integriertes ölgekühltes Motordesign aufweist, das eine 12%ige Verbesserung der Drehmomentdichte gegenüber der vorherigen Generation erzielt.

Juni 2025: Allison Transmission erhielt die Zertifizierung für sein elektrisches Hybridantriebssystem H 50 EP vom California Air Resources Board (CARB), wodurch Flottenbetreiber sich für Programme zur Förderung sauberer Fahrzeuge im Rahmen des Inflation Reduction Act qualifizieren können.

August 2025: GKN PLC schloss die Erweiterung seines Driveline Americas Fertigungscampus in Newton, North Carolina, ab, wodurch 200.000 Quadratfuß Produktionskapazität für Antriebswellenbaugruppen für Elektrofahrzeuge hinzugefügt wurden.

Oktober 2025: JATCO kündigte eine technische Zusammenarbeit mit einem nordamerikanischen Ingenieurbüro an, um seine CVT-Plattform der nächsten Generation für Mild-Hybrid-Anwendungen anzupassen, mit dem Ziel der Produktionsreife bis 2027.

Der nordamerikanische Antriebsstrangmarkt weist eine ausgeprägte regionale Differenzierung über seine drei primären Geographien – die Vereinigten Staaten, Kanada und Mexiko – auf, wobei zusätzliche Kontextinformationen aus grenzüberschreitenden Handelsdynamiken und der Lieferkettengeographie stammen.

Die Vereinigten Staaten sind der dominante Umsatzträger im nordamerikanischen Antriebsstrangmarkt und machen schätzungsweise 68% bis 72% des gesamten regionalen Marktwerts aus. Die riesige Produktionsbasis für leichte Nutzfahrzeuge des Landes, konzentriert in Michigan, Indiana, Ohio, Kentucky und Tennessee, generiert eine beispiellose Nachfrage nach Antriebsstrangkomponenten. Der US-Markt ist auch das Epizentrum der Investitionen in EV-Antriebsstränge, wobei die Bestimmungen des Inflation Reduction Act zur inländischen Wertschöpfung die nordamerikanische Lokalisierung der Batterie- und Antriebsstrangfertigung fördern. Der US-Teilmarkt wird voraussichtlich mit einer CAGR von ca. 6,5% bis 2033 wachsen, was seine Reife im Vergleich zum kontinentalen Durchschnitt widerspiegelt, aber durch Investitionen in die Elektrifizierung gestützt wird.

Kanada stellt einen strukturell wichtigen, aber relativ reifen Teilmarkt dar, der etwa 12% bis 15% des gesamten regionalen Antriebsstrangumsatzes beiträgt. Der Automobilkorridor Ontarios – verankert durch Windsor, Cambridge, Woodstock und Alliston – beherbergt eine dichte Konzentration von Montagewerken und Tier-1-Zuliefererbetrieben. Der kanadische Antriebsstrang-Teilmarkt wächst mit einer geschätzten CAGR von 5,8% bis 6,2%, begrenzt durch eine kleinere Konsumentenbasis, aber unterstützt durch exportorientierte Produktion für den US-Markt und wachsende EV-Montageinvestitionen von Honda, Toyota und Stellantis.

Mexiko ist die am schnellsten wachsende Region innerhalb des nordamerikanischen Antriebsstrangmarktes, angetrieben durch aggressive OEM-Montageinvestitionen und seinen präferenziellen USMCA-Handelsstatus. Der mexikanische Antriebsstrang-Teilmarkt wird voraussichtlich mit einer CAGR von 8,5% bis 9,2% bis 2033 expandieren und damit den kontinentalen Durchschnitt deutlich übertreffen. Die Bajío-Region – umfassend Guanajuato, Aguascalientes und San Luis Potosí – hat sich zu einem Tier-1-Antriebsstrang-Fertigungscluster entwickelt, wobei BMW, General Motors, Stellantis und Volkswagen alle große Montagewerke in der Region betreiben. Niedrigere Arbeitskosten, die Nähe zu den US-Endmontagewerken und eine verbesserte Logistikinfrastruktur machen Mexiko zum primären Wachstumsmotor für die Produktion von Antriebsstrangkomponenten auf dem gesamten Kontinent.

Die Handelsströme zwischen den drei Nationen sind tief integriert, wobei der Großteil der nordamerikanischen Antriebsstrang-Baugruppen mindestens eine internationale Grenze überschreitet, bevor die endgültige Fahrzeugmontage erfolgt. Diese Integration schafft eine systemische Interdependenz, die sowohl die Wachstumschancen als auch das politische Risiko in allen drei Teilmärkten verstärkt.

Die Preisdynamik innerhalb des nordamerikanischen Antriebsstrangmarktes ist durch ein anhaltendes Spannungsverhältnis zwischen den Kostensenkungsvorgaben der OEMs und dem steigenden Engineering-Anteil in den Antriebsstrangsystemen der nächsten Generation definiert. Der durchschnittliche Verkaufspreis (ASP) einer kompletten Pkw-Antriebsstrangbaugruppe – umfassend Getriebe, Achsen, Antriebswellen und Differentiale – lag historisch zwischen $1.800 und $3.500, abhängig von der Antriebskonfiguration und dem Fahrzeugsegment. AWD- und 4WD-Systembaugruppen erzielen Premiumpreise, wobei Full-Time-AWD-Pakete auf Tier-1-Lieferantenebene im Bereich von $2.800 bis $4.500 liegen.

Die strukturelle Verschiebung hin zu elektrischen Antriebsstrangarchitekturen führt jedoch zu erheblichen ASP-Verwerfungen. E-Achsenmodule für BEV-Plattformen, die oft Motoren und Getriebe integrieren, sind in der Regel höher bepreist, bieten den OEMs aber auch Konsolidierungsvorteile in der Beschaffung und im Bauraum, was zu einer Neugestaltung der Preisgestaltung führt.

Die deutsche Automobilindustrie, Europas größter Sektor und ein globaler Innovationsführer, bildet die Grundlage für einen robusten Antriebsstrangmarkt. Obwohl der vorliegende Bericht sich hauptsächlich auf Nordamerika konzentriert, deuten Marktschätzungen und die bekannte Stärke der deutschen Fahrzeugproduktion darauf hin, dass der Wert des deutschen Antriebsstrangmarktes, getrieben durch seine Produktionskapazität und Exportstärke, im hohen zweistelligen Milliarden-Euro-Bereich pro Jahr liegt. Das Marktwachstum wird durch die globale Transformation hin zur Elektromobilität maßgeblich beschleunigt, wobei Deutschland eine Vorreiterrolle in der Entwicklung und Fertigung von E-Achsen und integrierten Antriebssystemen einnimmt. Strenge EU-Emissionsvorschriften, wie die kommenden Euro-7-Standards, erzwingen erhebliche Investitionen in Forschung und Entwicklung für effizientere und elektrifizierte Antriebslösungen.

Im deutschen Markt sind neben globalen Akteuren mit starker Präsenz auch heimische Schwergewichte entscheidend. Aus der im Bericht genannten Liste spielen Unternehmen wie BorgWarner und GKN PLC eine wichtige Rolle, da sie über umfangreiche Produktions- und Entwicklungsstandorte in Deutschland verfügen und wichtige Zulieferer für deutsche OEMs sind. Darüber hinaus sind die deutschen Tier-1-Zulieferer ZF Friedrichshafen AG und Robert Bosch GmbH globale Marktführer, die ein breites Spektrum an Antriebsstrangkomponenten, von Getrieben über E-Antriebe bis hin zu Softwarelösungen, liefern. Die großen deutschen Automobilhersteller – die Volkswagen Gruppe, die BMW Gruppe und die Mercedes-Benz Gruppe – sind nicht nur Abnehmer, sondern auch Innovationsmotoren und integrieren zunehmend eigene Antriebsstrangtechnologien.

Der Regulierungsrahmen in Deutschland wird maßgeblich durch europäische Vorgaben bestimmt. Die REACH-Verordnung (EG 1907/2006) ist für die chemische Sicherheit von Materialien im Antriebsstrangbau von Bedeutung, während die Allgemeine Produktsicherheitsverordnung (GPSR – EU 2023/988) die Sicherheit aller in Verkehr gebrachten Produkte gewährleistet. Darüber hinaus spielen nationale Standards und die freiwillige, aber hoch angesehene TÜV-Zertifizierung eine Rolle für Qualität und Konformität. Die EU-Gesetzgebung zur CO2-Reduktion ist der primäre Treiber für die Elektrifizierung der Fahrzeugflotte und damit für die Entwicklung neuer Antriebsstrangkonzepte.

Die primären Vertriebskanäle für Antriebsstrangkomponenten sind die direkten Lieferbeziehungen zwischen Zulieferern und Fahrzeugherstellern (OEMs), geprägt von Just-in-Time-Lieferungen und langfristigen Rahmenverträgen. Im Aftermarket erfolgt der Vertrieb über ein Netzwerk von Großhändlern, spezialisierten Ersatzteilhändlern und Vertragswerkstätten. Das Konsumentenverhalten in Deutschland ist traditionell auf Ingenieurskunst, Zuverlässigkeit und Sicherheit ausgerichtet. Die Nachfrage nach Elektrofahrzeugen steigt stetig, wobei auch die Bedeutung von Allradantriebssystemen (AWD) in Premium- und SUV-Segmenten, oft als Leistungs- und Sicherheitsmerkmal, zunimmt. Deutsche Verbraucher legen Wert auf effiziente und gleichzeitig leistungsstarke Fahrzeuge.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.98% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Nordamerikanischer Antriebsstrangmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören ATC Drivetrain, Borg Warner, Showa Corp., Magna Internationals Inc., Aisin Seiki Co., American Axle & Manufacturing Inc., Allison Transmission, GKN PLC, Dana Holding Corp., JATCO.

Die Marktsegmente umfassen Antriebsart, Fahrzeugtyp.

Die Marktgröße wird für 2022 auf USD 243.81 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4245 und USD 6270.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Nordamerikanischer Antriebsstrangmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Nordamerikanischer Antriebsstrangmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.