1. 骨盤内炎症性疾患治療市場市場の主要な成長要因は何ですか?

などの要因が骨盤内炎症性疾患治療市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の骨盤内炎症性疾患治療市場は、2025年に38億ドル (約5,700億円)と評価されており、2033年まで年平均成長率(CAGR)5.9%で拡大し、予測期間終了時には推定60億ドルに達すると見込まれています。この持続的な成長軌道は、骨盤内炎症性疾患(PID)の治療パラダイムを総体的に再構築している疫学的、治療的、および医療インフラの要因が収斂した結果です。

PIDは、女性生殖器上部の多菌性感染症であり、慢性骨盤痛、異所性妊娠、不妊症などの後遺症を伴う、世界的に最も重大な婦人科疾患の一つです。主な病原体となる性感染症(STI)、特にクラミジアと淋病の世界的な発生率の増加は、対象となる患者数を拡大し続けています。世界保健機関によると、毎年3億7,400万件以上の新規STI症例が4つの主要病原体で記録されており、PID治療薬に対する堅調な上流需要シグナルが維持されています。

市場成長を後押しするマクロの追い風には、新興経済圏における医療へのアクセス拡大、リプロダクティブヘルスを対象とした公衆衛生啓発キャンペーンの強化、政府資金によるSTIスクリーニングプログラムの増加、および抗生物質パイプライン開発への継続的な投資が含まれます。外来専門センターの普及と、軽度から中等度のPID症例に対して経口療法を非経口療法よりも推奨する臨床ガイドラインの進化も、処方パターンと流通ダイナミクスを再形成しています。

市場は、マクロライド系、テトラサイクリン系、β-ラクタム系、ニトロイミダゾール系を含む複合抗生物質レジメンによって支配される、確立された薬剤環境から恩恵を受けています。ジェネリック医薬品の普及率は高く、革新的な薬剤は新しい送達メカニズムと耐性克服製剤に焦点を当てる一方で、ジェネリックメーカーは価格と量で積極的に競争する二重構造の市場を形成しています。

地域別では、北米と欧州が現在の収益シェアの大部分を占めており、堅固な診断インフラ、高い認識度、および好意的な償還制度に支えられています。しかし、中国、インド、ASEAN諸国におけるSTI発生率の増加、都市化、医療アクセス拡大を背景に、アジア太平洋地域が最も急速に成長している地域市場として台頭しています。

2033年に向けて、市場の見通しは引き続き建設的です。主要な機会には、耐性菌を標的とする新しい抗生物質クラスの開発、患者のアドヒアランス向上のためのデジタルヘルス統合、および低・中所得国における官民パートナーシップの拡大が含まれます。骨盤内炎症性疾患治療市場は、臨床的、人口統計的、および政策的な追い風が概ね有利であるため、持続的な中一桁台の成長が見込まれます。

分析されたすべてのセグメンテーション次元の中で、薬剤クラスセグメントが骨盤内炎症性疾患治療市場の主要な収益生成軸を構成しています。薬剤クラス内では、マクロライド系サブセグメントが収益シェアで優位な地位を占めており、この傾向は2033年まで持続し、緩やかに統合されると予想されています。

マクロライド系、特にアジスロマイシンは、米国疾病対策センター(CDC)、欧州疾病予防管理センター(ECDC)、および世界保健機関によって発行された第一選択治療ガイドラインに組み込まれています。CDCの2021年STI治療ガイドラインは、入院患者に対してはセフトリアキソンとドキシサイクリン(テトラサイクリン系)およびメトロニダゾール(ニトロイミダゾール系)を組み合わせたレジメンを明示的に推奨していますが、アジスロマイシンをベースとしたレジメンは外来診療で広く使用され続けています。このガイドラインに根ざした地位は、マクロライド系に競合他社が容易に浸食できない構造的な需要基盤を提供しています。

マクロライド系セグメントの優位性は、いくつかの薬理学的および商業的特性によって強化されています。アジスロマイシンの長い組織半減期、良好な安全性プロファイル、1日1回投与の利便性、および広い抗菌スペクトルは、急性および亜急性症状にわたるPID管理に特に適しています。これらの特性は、処方医の強い選好と患者のアドヒアランス率に直接つながり、これらはSTI関連感染症管理において重要な指標となります。

競争の観点から見ると、マクロライド系サブセグメントは、先発医薬品メーカーと非常に活発なジェネリック製造エコシステムの組み合わせによって提供されています。ファイザー株式会社は、オリジナルのアジスロマイシン・フランチャイズ(Zithromax)を通じて引き続き大きなブランド認知度を維持しており、テバ製薬株式会社やマイラン N.V.(現在はヴィアトリスの一部)を含むジェネリックメーカーは、積極的な価格戦略を通じて相当な量のシェアを獲得しています。この二極化した競争構造は、ブランド品の単位あたり収益が圧力下にある一方で、マクロライド系の総処方量は増加し続けており、セグメント全体の収益を維持していることを意味します。

マクロライド系が重要な柱を形成する抗生物質市場自体は、薬剤耐性(AMR)の懸念により構造的変化を経験しています。複数のサーベイランス研究で、淋菌のに対するアジスロマイシン耐性の増加が報告されており、規制機関や臨床機関は単剤療法推奨の見直しを促しています。このAMRのダイナミクスは二面性のある要因であり、短期的な処方代替圧力を生み出す一方で、次世代マクロライド誘導体および併用戦略へのR&D投資を同時に促進し、長期的なセグメント革新を支えています。

テトラサイクリン系サブセグメントは、主にドキシサイクリンによって代表され、強力な第2の地位を占めています。ドキシサイクリンがCDCおよびECDCのPID併用療法レジメンに継続的に含まれていることは、持続的な需要を保証します。重症PIDの非経口治療のためのセフトリアキソンを主体とするβ-ラクタム系サブセグメントは、病院および専門センターのエンドユーザーセグメントにおいて特に重要です。ニトロイミダゾール系(メトロニダゾール、チニダゾール)は、標準治療の併用療法を完成させ、ガイドライン順守によって安定した需要を維持しています。

投与経路別では、経口セグメントが量的に市場をリードしており、軽度から中等度のPIDの外来管理への世界的な臨床トレンドを反映しています。非経口セグメントは、量では小さいものの、単位あたりの価格が高く、病院環境に集中しており、量シェアに比して収益に不釣り合いに貢献しています。非経口薬物送達市場は関連する隣接分野であり、注射剤の製剤および送達デバイスの革新は、非経口PID療法の投与およびモニタリング方法に影響を与えます。

総じて、マクロライド系薬剤クラスセグメントの優位性は循環的ではなく構造的です。その地位は、臨床ガイドラインの推奨、手頃な価格を保証する広範なジェネリック医薬品の利用可能性、および世界中の外来PID治療プロトコルにおけるアジスロマイシンの継続的な中心性によって保護されています。AMRによるレジメンの進化が進むにつれて、このセグメントのシェアは安定するか、わずかに統合されると予想されます。

骨盤内炎症性疾患治療市場は、測定可能な一連の促進要因によって推進される一方で、市場参加者が乗り越えなければならない明確な構造的制約にも直面しています。

促進要因1:主要な需要触媒としてのSTI発生率の増加

WHOは、毎年3億7,600万件のSTI感染症が発生し、そのうちクラミジアが1億2,700万件、淋病が8,700万件を占めると推定しています。クラミジアと淋病がPIDの病因の約50%を占めるため、この上流の疫学的負担は、持続的かつ増加する治療を求める人口に直接つながっています。CDCは、米国だけでも毎年約100万人の女性が新規PIDエピソードを経験していると報告しており、国内需要の規模を強調しています。

促進要因2:新興市場における医療インフラの拡大

インドおよびASEAN諸国を含む主要市場全体で、過去5年間、アジア太平洋地域の医療支出は年間7%を超えるペースで成長しています。これらの地域における病床数の増加、保険普及率の上昇、および政府資金によるリプロダクティブヘルスプログラムは、診断され治療されるPID患者数を拡大し、市場の量と収益を直接増加させています。

促進要因3:ジェネリック医薬品のアクセス性が治療率を向上

主要なPID治療薬のジェネリック版は、この適応症における世界処方量の80%以上を占めています。ジェネリック医薬品市場の成熟は、低・中所得国におけるPID治療の費用障壁を大幅に引き下げ、これまで未治療または不十分な治療であった症例を積極的な治療エピソードに転換させています。

制約1:抗菌薬耐性による第一選択薬の有効性低下

淋菌におけるアジスロマイシン耐性は、いくつかの欧州サーベイランスコホートで5%を超え、特定の米国の都市人口では10%を超えていることが報告されています。この第一選択薬の有効性の低下は、臨床医をより複雑で、しばしば非経口の併用レジメンへと強制しており、外来治療の実現可能性を低下させ、1エピソードあたりのコストを増加させています。

制約2:診断不足と診断ギャップ

世界的に推定85%のPID症例は、初診時に無症状または最小限の症状しか示さず、慢性的な診断不足につながっています。低所得地域における女性の健康診断市場インフラへのアクセス制限は、対象となる治療市場を抑制し、これらの地域における量成長に対する構造的な天井となっています。

骨盤内炎症性疾患治療市場の競争環境は、大規模な多角化製薬コングロマリット、専門製薬企業、および活発なジェネリック製造階層の組み合わせによって特徴付けられています。以下に、主要な参加企業の戦略的ポジショニングの概要を示します。

ファイザー株式会社: Zithromax (アジスロマイシン)のオリジネーターとして日本でも広く認知され、感染症治療薬市場で事業を展開しています。PID治療分野におけるブランド価値を維持しつつ、広範な感染症治療薬市場で抗感染症パイプラインを通じて競争しています。

テバ製薬株式会社: 日本市場でもジェネリック医薬品の主要供給者であり、世界最大のジェネリック医薬品メーカーの一つとして、PID治療プロトコルの主要薬剤であるアジスロマイシン、ドキシサイクリン、メトロニダゾールのジェネリック版の主要サプライヤーです。規模の経済とグローバルな流通インフラを活用しています。

F. ホフマン・ラ・ロシュ株式会社: 中外製薬を傘下に持ち、診断薬部門(ロシュ・ダイアグノスティックス株式会社)が日本で感染症診断に重要な役割を果たしています。PID管理において、迅速な病原体特定を可能にする分子診断ツールを通じて、ターゲットを絞った抗生物質処方を支援し、経験的治療への依存を減らすことで、ますます重要な役割を担っています。

ジョンソン・エンド・ジョンソン / ヤンセンファーマ株式会社: ヤンセンファーマとして日本で専門性の高い医薬品を提供し、ジョンソン・エンド・ジョンソンのヤンセンファーマ子会社を通じて、感染症治療薬分野に存在感を維持しており、婦人科感染症を対象とした併用療法の革新とグローバル市場アクセスプログラムに焦点を当てています。ヤンセンは、PID治療の最適化に関連する製剤革新と臨床開発リソースに貢献しています。

メルク・アンド・カンパニー(日本法人:MSD株式会社): MSDとして日本で感染症治療薬やワクチン(下流の婦人科疾患負担を軽減するHPVワクチン接種プログラムを含む)を提供し、PID疾患の連続体全体にわたって戦略的に関連するプレイヤーとしての地位を確立しています。

アストラゼネカ株式会社: 日本で広範囲スペクトル抗生物質を含む医薬品を提供し、アストラゼネカのPID治療へのポートフォリオ貢献は、主に広範囲スペクトル抗生物質資産と、新規抗生物質開発協力および官民パートナーシップを通じたAMRへの対処への焦点によるものです。

サノフィ株式会社: 日本市場で既存の感染症治療薬ラインを展開し、サノフィは、確立された抗感染症製品ラインと、サハラ以南のアフリカおよび東南アジアにおけるSTIおよびリプロダクティブヘルス成果を対象とした公衆衛生パートナーシップを通じて、PID治療環境に貢献しています。

ブリストル・マイヤーズ スクイブ株式会社: 日本で抗感染症薬を含む幅広い医薬品ポートフォリオを持ち、大規模な多角化バイオ医薬品企業であり、広範な抗感染症および専門ケアポートフォリオを有しています。その流通ネットワークと病院薬局システムとの確立された関係が、PID治療分野で競争力を確立しています。

マイラン N.V. (現在はヴィアトリスの一部): ヴィアトリスとして日本で主要なPID治療薬のジェネリック医薬品を競争力のある価格で提供し、合併後のヴィアトリスの一部として、マイランのジェネリック製造能力は、特に新興市場において、主要なPID治療薬の広範なグローバルな入手可能性を競争力のある価格で保証しています。

メイネ・ファーマ・グループ・リミテッド: 女性の健康と皮膚科に特化した専門製薬会社で、メイネ・ファーマはPID治療に関連するドキシサイクリンベースの製剤に特に投資しており、この市場でターゲットを絞ったニッチなポジショニングを確立しています。

2024年1月:CDCは、淋病治療プロトコルに関する暫定的な最新ガイドラインを発表し、太平洋諸島のサーベイランスデータで観察されたセフトリアキソン耐性シグナルの増加に対処するため、PID管理におけるデュアル療法レジメンの推奨を拡大しました。これは、北米およびオセアニアの処方慣行に直接影響を与えます。

2024年3月:テバ製薬株式会社は、欧州の生産施設におけるドキシサイクリンハイクラート錠の製造能力を拡大すると発表しました。これは、2023年に複数のEU加盟国でPID治療プログラムを混乱させたテトラサイクリン系抗生物質の不足を受けて、サプライチェーンの回復力を目指したものです。

2024年6月:欧州医薬品庁(EMA)は、婦人科感染症におけるフルオロキノロン使用に関するファーマコビジランスシグナル評価を発表し、外来PID管理において臨床医をマクロライド系およびテトラサイクリン系の併用療法へと誘導する制限を強化しました。

2024年9月:メイネ・ファーマ・グループ・リミテッドは、胃腸忍容性の改善を示した徐放性ドキシサイクリン製剤のFDA承認を取得しました。これは、経口PID治療レジメンにおけるアドヒアランス低下の主な原因が胃腸系の有害事象であることから、臨床的に重要な進歩です。

2024年11月:The Lancet Infectious Diseasesに発表された画期的な多施設臨床試験では、軽度から中等度のPIDに対する7日間の経口アジスロマイシンとメトロニダゾールの併用レジメンが、標準的な14日間のドキシサイクリンベースの治療法と比較して非劣性であることが確認されました。これは、将来のガイドライン改訂を支持し、外来治療の対象拡大につながる可能性があります。

2025年2月:WHOは、改訂された必須医薬品リストを発表し、すべての主要なPID治療薬を維持しつつ、生殖器感染症における抗生物質使用に関する最小治療期間とAMRスチュワードシップの考慮事項に関する新しい注釈ガイダンスを追加しました。

骨盤内炎症性疾患治療市場は、収益貢献度、成長速度、需要要因の点で顕著な地域差を示しています。

北米: 北米は2025年の世界市場収益の約35~38%を占め、最大の個別地域市場となっています。米国がこの優位性を牽引しており、高い診断率、包括的なSTI監視インフラ、およびリプロダクティブヘルス治療に対する堅固な償還制度に支えられています。米国市場は、ブランド品およびジェネリック品の両セグメントで堅調な処方量から恩恵を受けています。地域CAGRは2033年まで4.8%と推定されており、STI発生率の増加とリプロダクティブヘルスサービスに対するメディケイド(Medicaid)の適用範囲拡大によってもたらされる漸進的な成長を伴う、比較的成熟した市場プロファイルを反映しています。

欧州: 欧州は第2位の地域市場であり、世界収益の約28~30%を貢献しています。ドイツ、英国、フランスが主要な国家市場です。集中型医療システムと強力な臨床ガイドラインインフラが、一貫した治療率を保証しています。地域CAGRは約4.5%と予測されており、厳格なAMRスチュワードシップ政策が治療内容を変化させ、一部の大量処方抗生物質を削減しているため、成長は緩やかに制約されています。

アジア太平洋: アジア太平洋は、2033年まで8.2%のCAGRが予測される最も急速に成長している地域市場です。中国、インド、ASEAN諸国が主要な成長エンジンです。急速な都市化、STI有病率の増加、健康保険の適用範囲拡大、およびリプロダクティブヘルスプログラムへの政府投資が主要な需要促進要因となっています。この地域の病院薬局市場は急速に拡大しており、これまで十分なサービスが提供されていなかった都市および郊外地域における医薬品へのアクセスを改善しています。婦人科疾患治療市場は、この地域への投資を強化する密接に関連する成長セクターです。

ラテンアメリカ: ブラジルとアルゼンチンがラテンアメリカの需要を支えており、世界収益の約10~12%を貢献しています。地域CAGRは6.3%と推定されており、公衆衛生投資の増加と政府調達プログラムを通じたジェネリック医薬品の利用可能性拡大に支えられ、世界平均を上回っています。医療アクセスの不平等や診断されていないPIDの高い発生率などの構造的課題が、成長可能性の完全な実現を妨げています。

中東・アフリカ: この地域は、現在の収益シェアでは約8~10%と最小ですが、長期的な大きな成長の可能性を秘めています。南アフリカ、トルコ、GCC諸国が最も発展したサブマーケットです。サハラ以南のアフリカにおける性感染症治療市場は、疾病と比較して特に未発達です。

日本は、骨盤内炎症性疾患(PID)治療市場において、アジア太平洋地域全体の急速な成長を牽引する重要な国の一つです。報告書によると、アジア太平洋地域は2033年まで年平均成長率(CAGR)8.2%で最も急速に成長する地域市場とされており、日本もこの成長に大きく貢献すると考えられます。2025年の世界のPID治療市場規模が38億ドル(約5,700億円)であることから、アジア太平洋地域の市場規模を推定すると約5.7億ドル(約855億円)となり、日本はその有力な一角を占めます。日本の医療環境は、高度な診断インフラと高い公衆衛生意識によって特徴づけられますが、高齢化社会の進展と同時に、性感染症(STI)の罹患率も依然として懸念材料であり、PID治療薬への需要を維持しています。

国内市場で影響力を持つ主要企業としては、日本法人を通じて活動する多国籍製薬企業が挙げられます。例えば、ファイザー株式会社はアジスロマイシン製剤「Zithromax」のオリジネーターとして認知され、テバ製薬株式会社(テバファーマジャパン)はPID治療に不可欠なジェネリック医薬品の主要供給者です。F. ホフマン・ラ・ロシュ株式会社グループの中外製薬およびロシュ・ダイアグノスティックス株式会社は診断薬分野で貢献し、ジョンソン・エンド・ジョンソン傘下のヤンセンファーマ株式会社、MSD株式会社、アストラゼネカ株式会社、サノフィ株式会社、ブリストル・マイヤーズ スクイブ株式会社、ヴィアトリス(旧マイラン)なども、それぞれ感染症治療薬や関連製品を提供し、市場競争の一翼を担っています。

日本のPID治療に関する規制や標準は、医薬品医療機器総合機構(PMDA)による厳格な医薬品承認プロセスに則っています。医薬品の品質・安全性確保には、日本薬局方(JP)および厚生労働省(MHLW)が定めるGMP(医薬品製造管理および品質管理基準)が適用されます。STI治療ガイドラインは、日本産科婦人科学会(JSOG)や日本感染症学会などが作成しており、臨床現場での標準的な治療法を指針としています。公衆衛生の観点からは、MHLWがSTIの監視と予防に関する政策を主導しています。

流通チャネルとしては、病院薬局が重症PIDの入院治療向けに、調剤薬局やドラッグストアなどの小売薬局が軽度から中等度のPIDの外来治療薬供給に重要な役割を果たします。また、婦人科クリニックなどの専門センターも主要な流通・治療拠点です。日本の消費者は、国民皆保険制度の下で高水準の医療サービスを受けることができますが、STIに対する社会的なスティグマが診断の遅れにつながる可能性も指摘されています。治療においては、世界的な傾向と同様に、利便性の高い経口投与製剤が好まれる傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

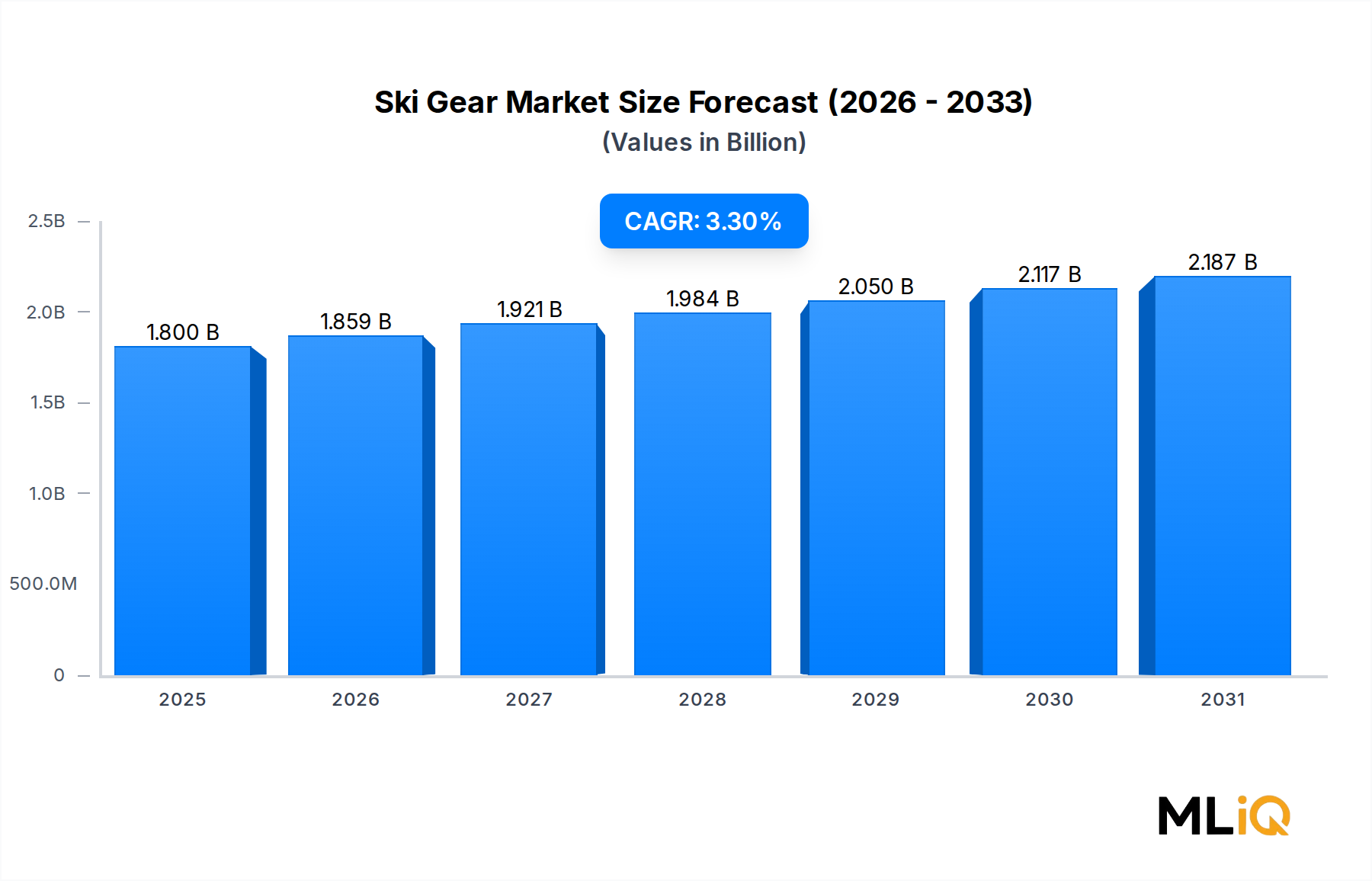

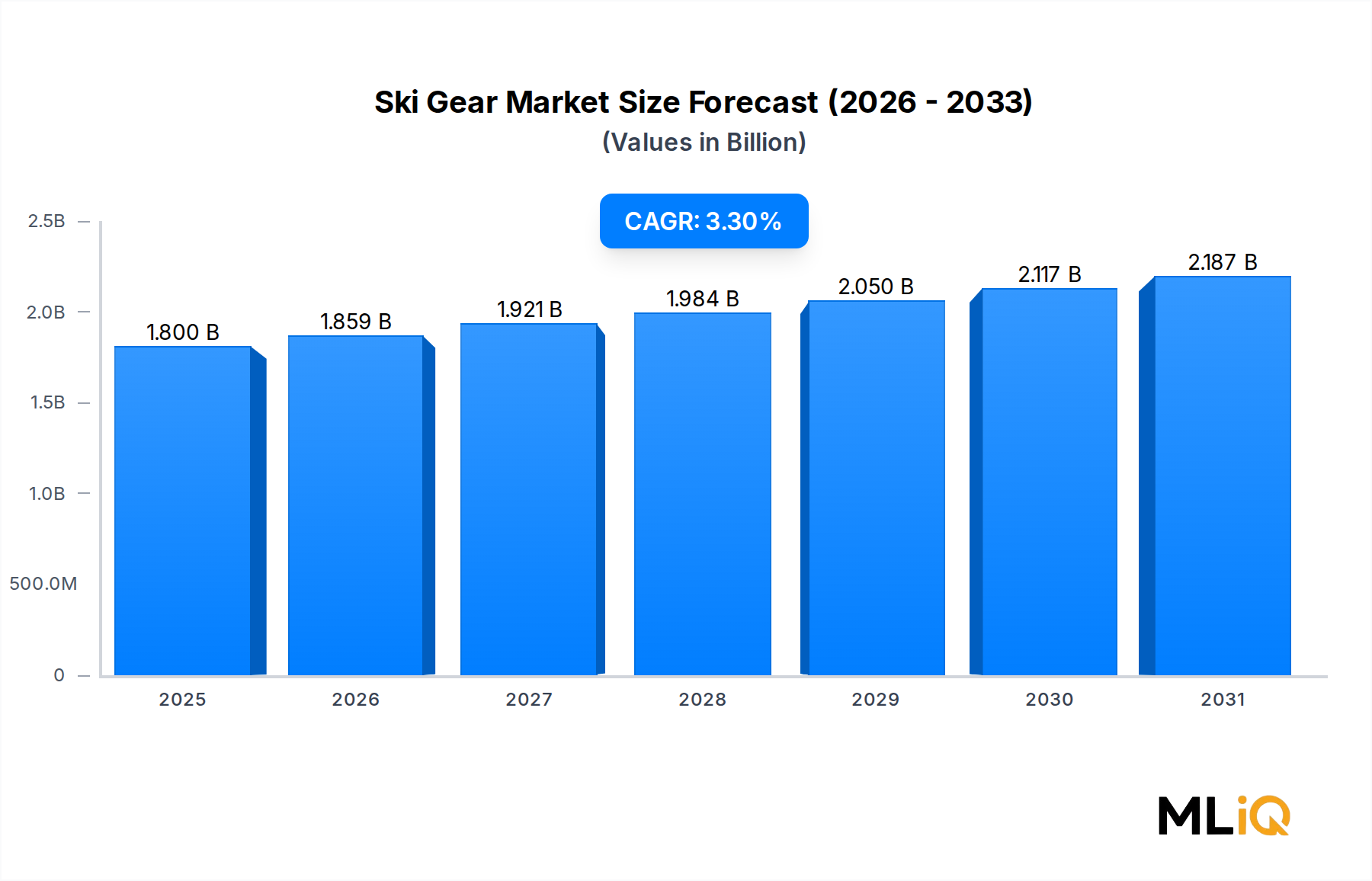

| 成長率 | 2020年から2034年までのCAGR 3.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が骨盤内炎症性疾患治療市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ブリストル・マイヤーズ スクイブ社, ジョンソン・エンド・ジョンソン サービス社, テバ・ファーマシューティカル・インダストリーズ社, F.ホフマン・ラ・ロシュ社, ファイザー株式会社, アストラゼネカ, マイランN.V., サノフィ, メルク・アンド・カンパニー, インク, ヤンセンファーマ, インク, メイン・ファーマ・グループ・リミテッドが含まれます。

市場セグメントには薬剤クラス, 投与経路, エンドユーザー, 流通チャネルが含まれます。

2022年時点の市場規模は1.8 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「骨盤内炎症性疾患治療市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

骨盤内炎症性疾患治療市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。