1. 心臓アブレーションデバイス市場市場の主要な成長要因は何ですか?

などの要因が心臓アブレーションデバイス市場市場の拡大を後押しすると予測されています。

+1 2315155523

心臓アブレーションデバイス市場

心臓アブレーションデバイス市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の心臓アブレーションデバイス市場は、2024年に110億ドル(約1兆7000億円)と評価され、予測期間を通じて年平均成長率(CAGR)8.1%で拡大すると予測されており、世界中の病院のカテーテル検査室、外来手術センター、および電気生理学専門クリニックからの堅調な需要を反映しています。この軌跡は、疫学的、技術的、および医療投資の追い風の集合によって、市場が今後10年以内に現在の評価額のほぼ2倍になることを示しています。

マクロレベルでは、心臓不整脈の世界的な負担が増大し続けています。心房細動(AF)だけでも、世界中で推定5,900万人が罹患しており、北米、ヨーロッパ、アジア太平洋地域の高齢化に伴い、この数字は急激に増加すると予想されています。この疫学的な圧力は、アブレーション手技およびそれをサポートするハードウェアエコシステムの需要を促進する最も重要な単一の要因です。薬理学的レートコントロール療法がリズム正常化において限界を示す中、インターベンショナル電気生理学は好ましい長期的な解決策として浮上しており、手技量とデバイス採用率を同時に高めています。

技術的な観点からは、市場は従来の点対点ラジオ波アブレーションから、高出力短時間(HPSD)プロトコル、パルスフィールドアブレーション(PFA)、およびコンタクトフォースセンシングカテーテルへの重要な移行を経験しています。これらの革新は、手技時間を短縮し、病変の質を改善し、合併症率を低下させます。これらはすべて、臨床医の好みと病院の設備投資配分の両方に影響を与えます。3D電気解剖学的マッピングとリアルタイム心臓内エコー検査の融合は、手技の精度をさらに高めています。

米国におけるCMS支払いスケジュールの更新や英国におけるNICEガイダンスの進化など、主要市場における償還範囲の拡大は、歴史的にAFアブレーションの採用を妨げていた財政的障壁を低減しました。一方、中国、インド、韓国、およびASEAN諸国における医療インフラ投資の増加は、高ボリュームの新興市場チャネルを開拓しています。

競争面では、市場は依然として中程度に統合されており、少数の多国籍メドテック企業が収益の大部分を支配していますが、成長する専門イノベーター層がニッチなカテーテルおよびエネルギー供給サブセグメントで既存企業に挑戦しています。大手プラットフォーム企業と機敏なデバイススタートアップ間の相互作用は、特にパルスフィールドおよびクライオバルーンセグメントにおいて、イノベーションサイクルを加速させています。

今後、心臓アブレーションデバイス市場は、手技量の増加、適応症承認の拡大、およびマッピングおよびナビゲーションワークフローへの人工知能の統合から恩恵を受けると予想されます。市場の8.1%のCAGRは、予測期間を通じて投資家および臨床医の強い持続的な信頼を示しています。

ラジオ波(RF)アブレーションは、心臓アブレーションデバイス市場において最大かつ最も確立された製品および技術セグメントであり、世界の収益シェアの大部分を占めています。この優位性は、数十年にわたる臨床的検証、電気生理学者間での広範な手技の習熟度、互換性のあるマッピングおよびナビゲーションインフラストラクチャの広範な導入基盤、およびすべての主要地域における十分に確立された規制承認経路に起因しています。

RFアブレーションは、カテーテル電極チップを通じて通常350 kHzから500 kHzの周波数の交流電流を供給することで機能し、抵抗熱を発生させて離散的で標的化された心筋病変を作成します。この技術の汎用性は、発作性および持続性心房細動から上室性頻拍、心室性頻拍、および副伝導路介在性不整脈まで、臨床診療で対処される心臓不整脈の全スペクトルに及び、クライオアブレーションのような単一適応症の代替療法と比較して比類のない手技の幅広さを提供します。

RFセグメント内では、コンタクトフォースセンシングカテーテルへの進化が特に変革的でした。フォースセンシング技術を搭載したデバイスは、カテーテルと組織の接触をリアルタイムで測定でき、術者が蒸気破裂や穿孔のリスクを最小限に抑えながら、再現性のある全層性病変を形成することを可能にします。臨床データは、フォースガイドRFアブレーションによる肺静脈隔離の優れた耐久性を一貫して示しており、これが医師の好みを強固にし、主要メーカーのプレミアム価格設定力を促進しています。

高出力短時間(HPSD)アブレーションプロトコルは、RFサブセグメント内で最もダイナミックなイノベーションの最前線を表しています。より高いワット数(50〜90W)をより短い適用時間(5〜15秒)で供給することにより、HPSDアプローチは食道熱損傷のリスクを低減しながら、より深く、より均一な病変を達成します。初期の多施設レジストリデータは、HPSDプロトコルが従来型のRFデリバリーと比較して、総手技時間を20〜35%短縮できることを示唆しており、これはスケジューリングのプレッシャーに直面する高ボリュームの電気生理学プログラムにとって意味のある運用上の利点です。

RFセグメントを支える主要なプレイヤーには、DIRECTSENSE技術プラットフォームを販売するボストン・サイエンティフィック、TactiCathコンタクトフォースカテーテルファミリーが重要な市場地位を占めるアボット・ラボラトリーズ、THERMOCOOL SMARTTOUCHポートフォリオを通じて大きなシェアを誇るジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター社)、そして開心術および低侵襲心臓外科手術用途をターゲットとする外科アブレーション部門を通じて参加するストライカー・コーポレーションが含まれます。

パルスフィールドアブレーションが急速に成長する挑戦的な技術として登場しているにもかかわらず、RFアブレーションのシェアは短期的には大幅に浸食されないと予想されます。PFAシステムは現在、適応症承認がより狭く、ユニットコストも高いため、高ボリュームの学術医療機関や三次医療機関への導入が制限されています。世界の処置量のかなりのシェアを占めるより広範な地域病院の電気生理学市場は、近い将来、RFプラットフォームに引き続き依存するでしょう。

RFセグメントの収益シェアは、市場全体の成長と新しいモダリティが限界で段階的なシェアを獲得するにつれて、拡大するのではなく統合されつつあります。しかし、対処可能な総処置量自体が高一桁の割合で成長しているため、RFの絶対収益は引き続き増加しています。このセグメントの成熟は、価格規律の課題ももたらしています。確立されたプレイヤー間の競争力学が標準RFカテーテルの平均販売価格を圧縮している一方で、プレミアムなコンタクトフォースおよび灌流チップバリアントは高いマージンを維持しています。この二極化は、すべての主要RFカテーテルメーカーにおいてポートフォリオのプレミアム化戦略を推進しています。

心臓アブレーションデバイス市場は、採用のペースと地域を集合的に決定する、定量化可能な一連の推進要因と構造的制約によって形成されています。

推進要因1:心房細動有病率の上昇。最近の疫学調査によると、心房細動は世界中で約5,900万人に影響を与えており、先進国では高齢化により2050年までに発生率が40〜50%増加すると予測されています。これは、処置量においてAFがアブレーションデバイスの単一最大の適用であるため、電気生理学ラボの処置パイプラインの増加に直接つながります。

推進要因2:リズムコントロールへの移行。画期的なEAST-AFNET 4試験は、アブレーションを含む早期リズムコントロールが、レートコントロール単独と比較して心血管イベントを21%減少させることを示しました。この画期的な証拠は、ESCおよびAHAによるガイドラインの更新を加速させ、アブレーションの対象となる患者集団を拡大し、循環器科から電気生理学プログラムへの紹介率の構造的な増加を生み出しました。

推進要因3:パルスフィールドアブレーションの採用。2021年から2024年の間にCEマークおよび初期FDA承認を取得したPFAシステムは、主要な電気生理学センターにおける設備投資サイクルを牽引しています。初期導入病院はPFAジェネレータープラットフォームにコミットしており、2030年まで市場成長に大きく貢献すると予想される並行した消耗品カテーテル収益源を刺激しています。

制約1:手技の複雑性とトレーニングの障壁。心臓アブレーション手技は、術者が独立した能力を達成するために12〜24ヶ月の専門的なトレーニング期間を必要とし、特に南アジア、ラテンアメリカ、サハラ以南アフリカなど、電気生理学の労働力が限られている市場での手技能力の拡大を制限しています。

制約2:デバイスおよび手技のコスト。高所得市場におけるAFアブレーション手技の総費用(使い捨てカテーテル、マッピング消耗品、施設費用を含む)は、8,000ドル(約124万円)から25,000ドル(約388万円)の範囲に及び、価格に敏感な医療システムではアクセス障壁となり、満たされていない臨床的ニーズが著しい中所得地域では量の増加を制約しています。

制約3:合併症リスク。心タンポナーデ(症例の約1〜2%で発生)、肺静脈狭窄、心房食道瘻を含む深刻な手技合併症は、特に経験の浅いセンターにおいて、医師のリスク・ベネフィット評価に引き続き影響を与え、手技の立ち上がり率を抑制しています。

心臓アブレーションデバイス市場の競争環境は、高度な技術的差別化、多額の研究開発投資、そして多角的なメドテックコングロマリットと専門に特化した電気生理学専門企業の混在によって特徴付けられます。

オリンパス株式会社:消化器内視鏡や外科用機器で日本の医療市場に貢献しており、アブレーション関連のハイブリッド手技や画像診断ワークフローをサポート。

ジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター社):ジョンソン・エンド・ジョンソンの電気生理学部門は、CARTO 3DマッピングシステムおよびTHERMOCOOLカテーテルファミリーを通じて世界的な主導的地位を確立しており、主要市場で承認されたVARIPULSEプラットフォームを介したパルスフィールドアブレーションへの継続的な投資を行っています。

アボット・ラボラトリーズ:アボットは、TactiCathコンタクトフォースセンシングカテーテルポートフォリオとEnSite X電気解剖学的マッピングシステムを通じて競争し、北米とヨーロッパで強力な市場プレゼンスを維持しながら、アジア太平洋地域の商業的フットプリントを拡大しています。

ボストン・サイエンティフィック・コーポレーション:ボストン・サイエンティフィックは、RFカテーテル、クライオアブレーションシステム、心臓内エコー検査にわたる幅広い電気生理学ポートフォリオを展開しており、FDA承認後のFARAPULSEパルスフィールドアブレーションシステムは高成長の優先事項となっています。

メドトロニック(関連文脈で言及):同社のArctic Front Advanceクライオバルーンシステムは、特に発作性AFにおける肺静脈隔離において、クライオアブレーションサブセグメントで支配的な地位を占めており、簡便性と手技の標準化を理由にRFベースの点対点アプローチと直接競合しています。

ストライカー・コーポレーション:ストライカーは、主に外科用アブレーション製品ラインを通じて心臓アブレーションセグメントに参加しており、開心術中に付随的な外科的AFアブレーションを行う心胸部外科医をターゲットとしています。

マイクロポート社:マイクロポートは、アジア太平洋市場において重要な競争相手として機能しており、中国における地元の製造コスト優位性と確立された病院との関係を活用して、急速に成長するRFカテーテルおよびマッピングシステムセグメントに参入しています。

カーディオフォーカス社:カーディオフォーカスは、レーザーエネルギーデリバリーと肺静脈の直接視覚化を組み合わせたHeartLight内視鏡アブレーションシステムを販売しており、リアルタイムの組織接触確認と滴定されたエネルギーデリバリーで差別化を図っています。

アドバンスト・カーディアック・セラピューティクス:RFカテーテルアブレーション用のコンタクトフォースおよびインピーダンスベースのフィードバック技術に焦点を当てた専門イノベーション企業であり、より広範なプラットフォームプレイヤーと提携して、次世代カテーテル設計にセンシング機能を統合しています。

コンメド・コーポレーション:コンメドは、メイズ手術およびミニメイズ手術で使用される高周波外科アブレーション製品で外科電気生理学セグメントをターゲットとしており、心臓外科チームとの価格および手技の統合で競争しています。

2024年1月:ボストン・サイエンティフィックは、発作性心房細動向けFARAPULSEパルスフィールドアブレーションシステムのFDA 510(k)承認を取得しました。これは、米国電気生理学センターにおけるPFA採用を加速させ、エネルギーモダリティの規制経路を検証する極めて重要な商業的マイルストーンとなりました。

2024年3月:アボット・ラボラトリーズは、AIアシスト不整脈アノテーション機能を搭載した次世代EnSite X EPマッピングシステムの商用発売を発表し、複雑な電気生理学症例における手技効率を最大30%向上させることを目標としました。

2024年6月:ジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター社)は、欧州連合でVARIPULSEパルスフィールドアブレーションカテーテルのCEマーク更新を取得し、プレミアムPFAセグメントにおけるFARAPULSEに対する競争的地位を強化しました。

2024年8月:欧州心臓リズム学会は、経験豊富なセンターでの発作性AFアブレーションの許容される第一選択アプローチとしてパルスフィールドアブレーションを推奨する更新されたコンセンサスガイダンスを発表し、2026年まで欧州でのPFA採用を加速させると予想される臨床的承認を正式なものとしました。

2024年10月:マイクロポート社は、中国国内市場をターゲットとする次世代灌流RFアブレーションカテーテルプラットフォームの研究開発と商業化を加速させるため、シリーズC資金調達ラウンドを完了しました。これは、多国籍企業に対する国内市場の競争激化を反映しています。

2025年2月:カーディオフォーカス社は、HEARTLIGHT X3市販後レジストリからの12ヶ月有効性データを報告し、1年後のAF再発のない症例が78%であることを示し、持続性AF適応症に関するFDAとのラベル拡張協議をサポートしています。

心臓アブレーションデバイス市場を管理する規制環境は複雑かつ管轄区域特有であり、米国、欧州連合、中国、および日本における主要なフレームワークが最も重要な商業的影響を及ぼしています。

米国では、心臓アブレーションデバイスは、そのエネルギーモダリティおよび使用目的に応じて、食品医薬品局(FDA)によってクラスIIまたはクラスIII医療機器として規制されています。AFアブレーション用カテーテルは、通常、ランダム化比較試験データを含む最も厳格なFDA審査経路である市販前承認(PMA)を必要とします。最近のPFAシステムのPMAおよびDe Novo経路によるFDA承認は、強力な安全性プロファイルを持つ新規エネルギーモダリティに対する規制当局の開放性を示しており、さらなるイノベーション段階の提出を奨励しています。

欧州連合では、従来の医療機器指令(MDD)から医療機器規則(MDR, EU 2017/745)への移行により、より厳格な臨床的証拠要件、ノーティファイドボディの能力制約、および認証期間の延長が導入されました。いくつかの中小規模のアブレーションデバイスメーカーは、MDRの下でのCEマーク取得に12〜24ヶ月の遅延を報告しており、EU27市場での製品投入を一時的に制約しています。しかし、MDRの調和された基準は、長期的な市場信頼を高め、市販後監視の矛盾を減らすと予想されています。

中国では、国家薬品監督管理局(NMPA)が、未解決の臨床ニーズに対処する技術に優先審査を提供することで、画期的なデバイスプログラムの下で革新的な医療機器の審査経路を加速させています。これは、マイクロポートなどの国内企業に利益をもたらし、以前は数年かかっていた多国籍企業の製品投入の承認も迅速化しています。

日本では、医薬品医療機器総合機構(PMDA)が、クラスIII医療機器に対して日本の臨床データ要件を義務付ける厳格な審査フレームワークを適用しており、市場参入障壁を生み出す一方で、承認された製品にはプレミアム価格設定力を保証しています。中央社会保険医療協議会(中医協)による償還決定は、手技の経済性を直接支配し、病院の採用率に影響を与えます。

世界的には、世界保健機関の非感染性疾患(NCD)行動計画および地域的な心血管健康戦略が、特に中所得国において、インターベンショナル心臓技術に対する政府調達の焦点を高め、新しい公共部門の需要チャネルを生み出しています。

心臓アブレーションデバイス市場のエンドユーザー基盤は、いくつかの異なる機関および臨床セグメントにわたって階層化されており、それぞれ異なる購買基準、予算サイクル、および調達アーキテクチャによって特徴付けられます。

病院の電気生理学ラボは、世界のデバイス収益の大部分を占める主要なエンドユーザーカテゴリーです。このセグメント内では、学術医療センターおよび三次紹介病院が、研究上の義務、医師のオピニオンリーダーシップ、および臨床試験資金によって補完される設備投資予算へのアクセスによって、パルスフィールドアブレーションシステムや高度な3Dマッピングプラットフォームなどのプレミアム技術の初期採用者となっています。このレベルでの購買決定には、臨床転帰データ、総所有コスト、ベンダーサービス契約、および機器を評価する多分野のバリューアナリシス委員会(VAC)が関与します。

日本市場は、心臓アブレーションデバイスにとって重要な地域の一つであり、高齢化の進展が心房細動(AF)を含む心臓不整脈の罹患率を押し上げています。世界的に心房細動は推定5,900万人に影響を及ぼしており、アジア太平洋地域を含む先進国では高齢化に伴いこの数字が急増すると予測されています。この疫学的な圧力は、日本における心臓アブレーションデバイスの需要を強く牽引しています。世界の心臓アブレーションデバイス市場は2024年に110億ドル(約1兆7000億円)と評価され、年平均成長率(CAGR)8.1%で拡大すると予測されており、日本もこの堅調な成長に貢献すると見込まれます。

市場を牽引する主要企業としては、ジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター)、アボット・ラボラトリーズ、ボストン・サイエンティフィック、メドトロニックといったグローバルな大手医療機器メーカーが日本法人や代理店を通じて強力な事業展開を行っています。国内企業では、オリンパス株式会社が、内視鏡技術とフレキシブルスコープ技術を通じて、ハイブリッド電気生理学的手術や心臓内画像診断ワークフローをサポートすることで、アブレーションエコシステムに貢献しています。

日本における規制環境は、医薬品医療機器総合機構(PMDA)による厳格な審査が特徴です。特にクラスIII医療機器に分類される心臓アブレーションデバイスは、承認取得のために日本国内での臨床データ提出が義務付けられることが多く、市場参入障壁が高い一方で、承認された製品にはプレミアム価格設定が可能となる傾向があります。また、中央社会保険医療協議会(中医協)による償還価格決定は、デバイスの採用率と市場経済性に直接的な影響を与えます。日本の医療機関は、製品の安全性と有効性だけでなく、長期的なサポート体制や臨床データの質を重視する傾向にあります。

流通チャネルは、主に専門の医療機器卸売業者を介するか、大手メーカーの日本法人による直接販売が中心です。病院、特に大学病院や大規模な三次医療機関が主要なエンドユーザーであり、購買意思決定プロセスにおいては、臨床転帰、機器の総所有コスト、ベンダーのサービス契約、トレーニングサポートなどを評価する多職種によるバリューアナリシス委員会(VAC)が関与します。日本の医療現場では、高品質で安全な製品への信頼が非常に高く、長期的なパートナーシップを重視する傾向があります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

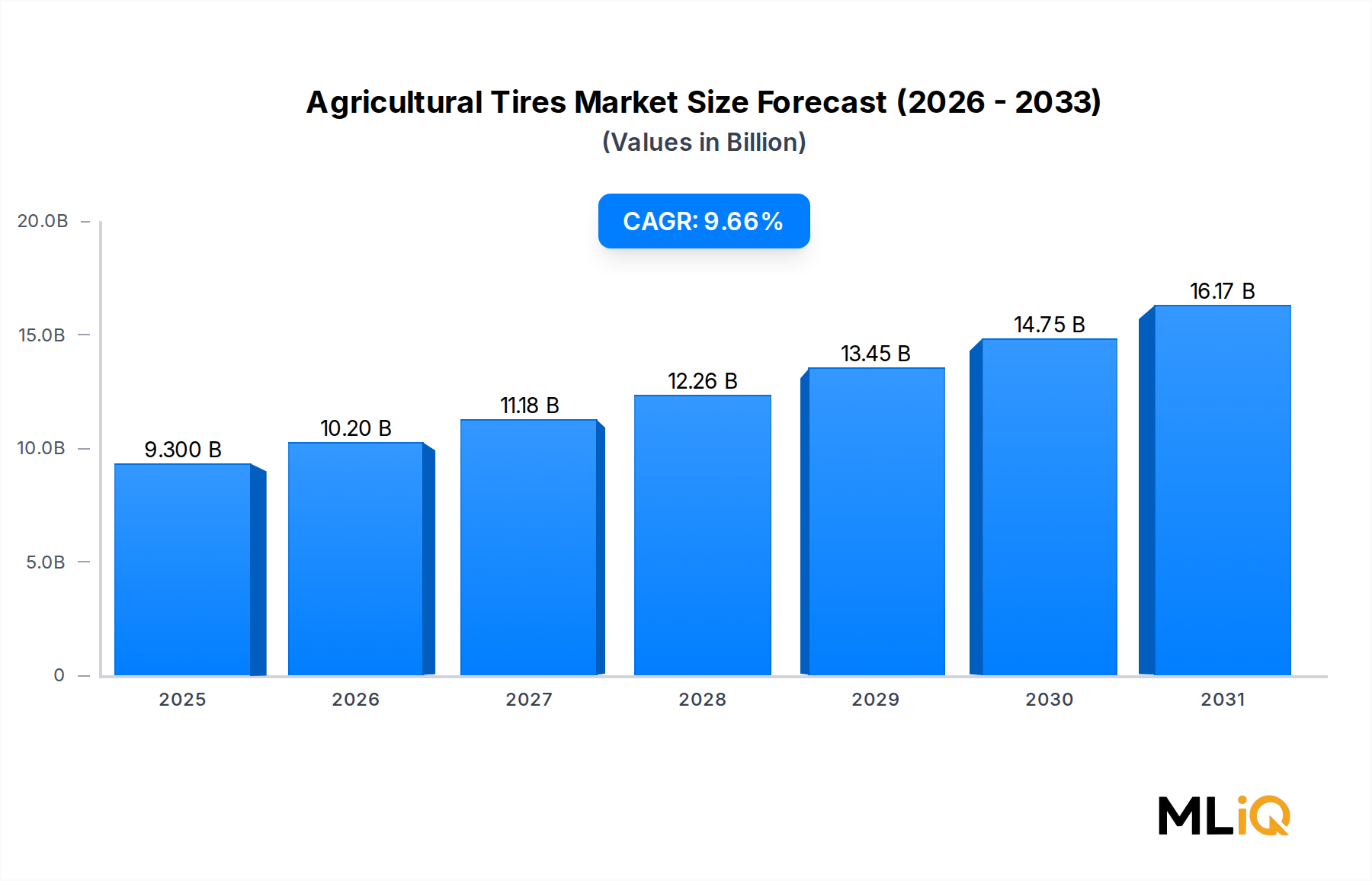

| 成長率 | 2020年から2034年までのCAGR 9.66% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が心臓アブレーションデバイス市場市場の拡大を後押しすると予測されています。

市場の主要企業には、コンメッド株式会社, アドバンスト・カーディアック・セラピューティクス, アルコン・ラボラトリーズ株式会社, ボストン・サイエンティフィック・コーポレーション, カーディオフォーカス株式会社, ジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター, Inc.), ストライカー・コーポレーション, オリンパス株式会社, アボット・ラボラトリーズ, マイクロポート株式会社が含まれます。

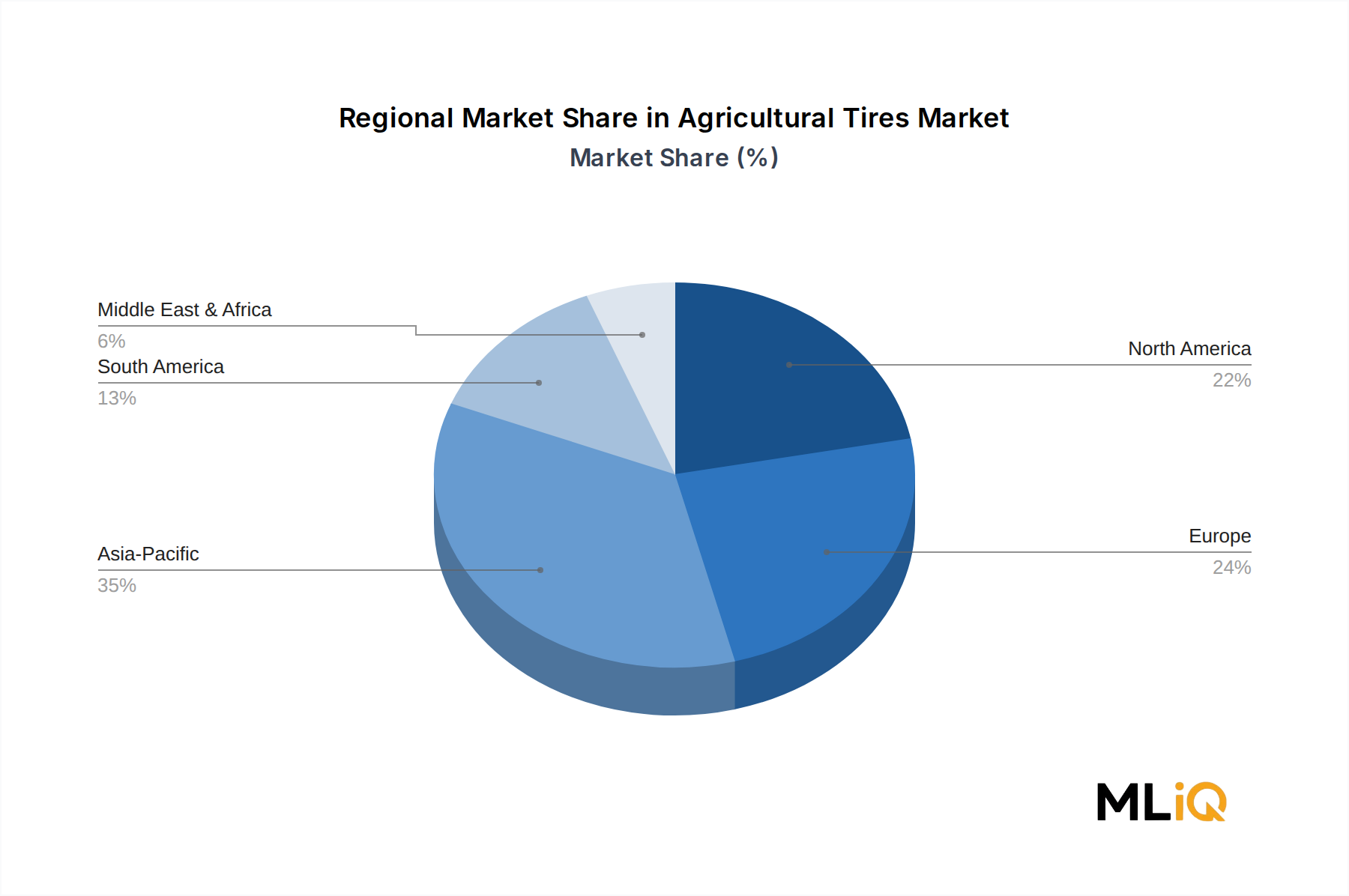

市場セグメントには製品, 技術, 機能, 用途が含まれます。

2022年時点の市場規模は9.3 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「心臓アブレーションデバイス市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

心臓アブレーションデバイス市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。