1. 自動車用オイルシール市場市場の主要な成長要因は何ですか?

などの要因が自動車用オイルシール市場市場の拡大を後押しすると予測されています。

自動車用オイルシール市場

自動車用オイルシール市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

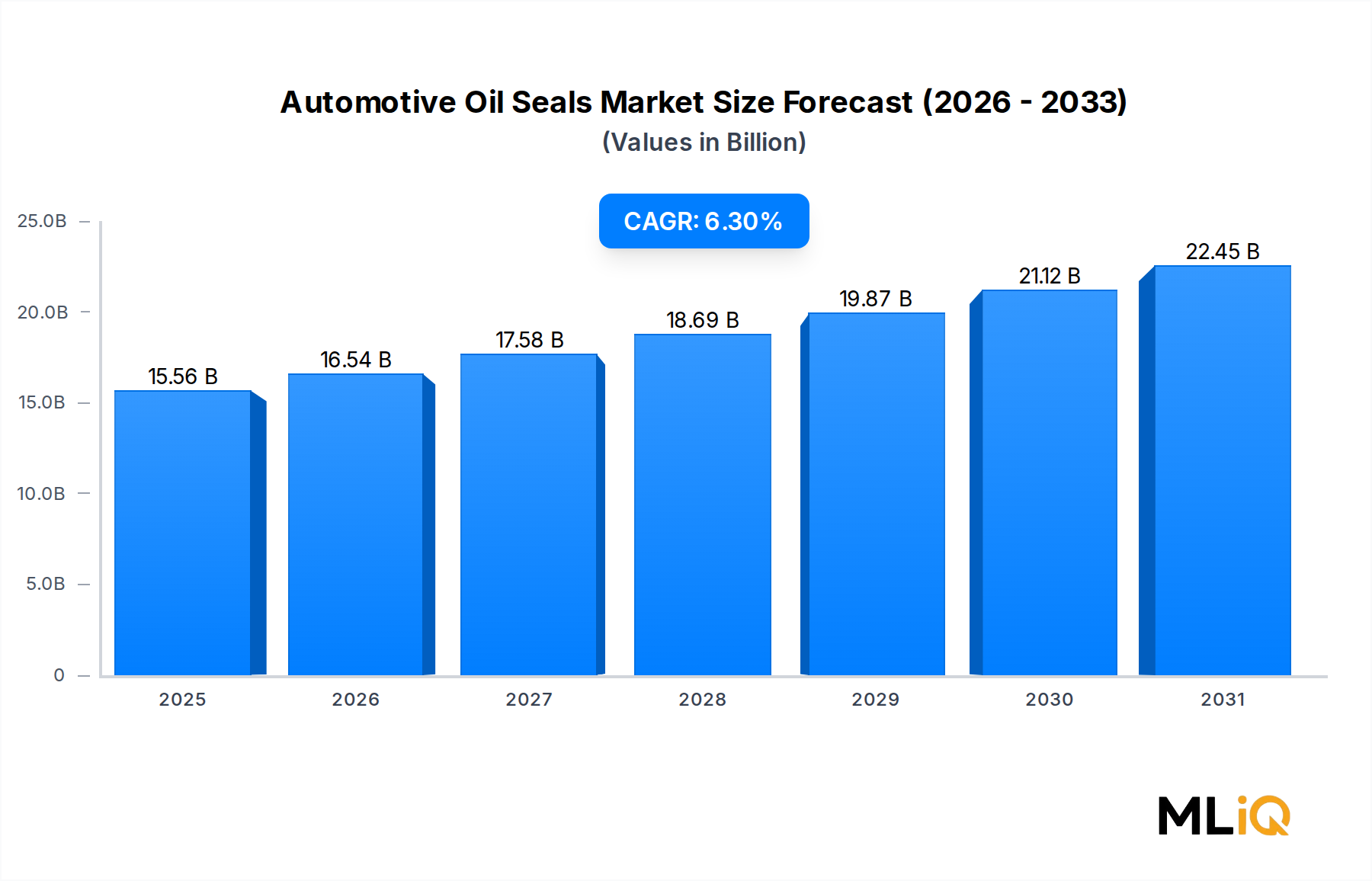

世界の自動車用オイルシール市場は、2025年には155.6億米ドル(約2兆4,100億円)と評価されており、2033年まで年平均成長率(CAGR)6.3%で拡大すると予測されています。これは、世界中のOEMチャネルとアフターマーケットチャネルの両方で堅調かつ持続的な需要があることを示しています。この成長軌道は、車両生産台数の加速、現代のパワートレインアーキテクチャの複雑化、および交換需要を一貫して牽引するグローバルな車両保有台数の拡大によって支えられています。

自動車用オイルシールは、エンジン、トランスミッション、アクスル、およびホイールハブにおける回転および往復運動するシャフトからの潤滑油の漏れや汚染物質の侵入を防ぐという、ミッションクリティカルな機能を果たします。車両プラットフォームがより高度化し、高圧潤滑システム、より厳しいエンジニアリング公差、およびサービス間隔の延長が統合されるにつれて、オイルシールの性能要件もそれに応じて上昇し、材料科学と製造精度を新たなフロンティアへと押し上げています。

主な需要牽引要因には、アジア太平洋市場、特に中国とインドにおける乗用車の販売急増が挙げられます。これらの地域では、中間層の拡大と都市化がかつてないペースで自動車の普及を促進しています。南アジア、東南アジア、サハラ以南アフリカ、ラテンアメリカにおける商用車フリートの拡大も、量的需要をさらに強化しています。同時に、電気自動車(EV)への世界的な推進は、シーリング技術に新しい設計パラダイムをもたらします。EVパワートレインは、従来の燃焼関連のシールポイントを排除する一方で、バッテリーエンクロージャー、eアクスルシャフト、および熱管理流体回路に関する新しい要件を導入しています。

マクロ的な視点では、パンデミック後の自動車サプライチェーンの正常化により、ヨーロッパ、北米、アジアの主要製造拠点での生産ペースが回復し、2020年から2022年にかけて生産を抑制していた半導体および原材料のボトルネックが緩和されました。この正常化は、2025年以降の記録的な世界の自動車販売予測と相まって、自動車用オイルシール市場を長期的な成長局面へと位置づけています。

アフターマーケットの動向も同様に魅力的です。米国などの成熟市場では平均車両年齢が12年を超えており、摩耗サイクルによるシール交換の頻度が構造的に高まっています。これにより、サプライヤーはOEM生産の景気循環的な落ち込みから保護される、持続的かつ経常的な収益基盤が生まれます。フリート管理へのデジタル診断とテレマティクスの統合は、壊滅的な故障が発生する前にシールの劣化を特定する予測保全プロトコルを可能にすることで、シール交換をさらに加速させます。

2033年に向けて、製品のプレミアム化、地理的拡大、電動化関連の新しいアプリケーション開発、および排出ガスと流体封じ込めに関する規制要件の増加により、市場は約260億ドルに達すると予想されています。高度なポリマー配合、精密成形、およびアプリケーション特化型エンジニアリングに投資する参加者は、この市場内で不均衡な価値創造を獲得する上で最も有利な立場に立つでしょう。

自動車用オイルシール市場において、ゴム製オイルシールセグメントは圧倒的な収益シェアを占めており、この地位を数十年にわたって維持し、2033年までさらに強化すると予想されています。主にニトリルブタジエンゴム(NBR)、フッ素エラストマー(FKM/Viton)、ポリアクリレート(ACM)、およびシリコーン化合物から製造されるゴム製オイルシールは、広い動作温度範囲での柔軟性、シーリング効果、耐薬品性、およびコスト効率の比類ない組み合わせにより、市場を支配しています。

ゴム本来の粘弾性により、可変荷重および速度条件下でシャフト表面に動的に適合し、シャフト表面がわずかな振れ、たわみ、または表面摩耗を経験しても、潤滑油の漏れを最小限に抑える一貫したシーリングリップ接触を維持します。この性能特性は、クランクシャフトシール、カムシャフトシール、トランスミッション出力シャフトシール、ディファレンシャルピニオンシールなど、高負荷の自動車アプリケーションでは不可欠です。

ゴム製オイルシールセグメントの優位性は、配合に利用できるエラストマー化学の幅広さによってさらに強化されています。NBR化合物は、中程度の温度で石油系潤滑油に対して優れた耐性を提供し、標準的なエンジンアプリケーションの主力として残っています。FKMエラストマーはプレミアムな領域を占めており、小型化されたターボチャージャー付きパワートレインでますます一般的になっている高温エンジン環境では、200℃を超える連続動作温度での持続的なシーリングの完全性が求められます。より攻撃的な添加剤パッケージを含む合成潤滑油の採用が増加していることが、NBRからFKMおよびACMグレードへの置き換えを加速させており、この傾向は同時にゴムサブセグメント内の平均販売価格を引き上げています。

量的な観点から見ると、乗用車アプリケーションはゴム製オイルシールセグメント内で最大の消費プールを占めています。これは、車両あたりのシールポイント数(複雑さにもよりますが、パワートレインアセンブリあたり15~30以上)と、膨大な世界の乗用車保有台数によるものです。商用車アプリケーションは、ユニット数は少ないものの、大型のシール寸法、より高い性能仕様、およびヘビーデューティな動作プロファイルに関連する交換頻度の高さにより、収益に不均衡に貢献しています。

ゴム製オイルシールセグメントに大きく関与している主要な参加企業には、日本の自動車メーカーや国際的な自動車メーカーへのOEM供給において支配的な地位を確立し、精密ゴムシーリング部品で世界的に認知されているNOK株式会社が含まれます。SKFは、その材料専門知識とグローバルな製造拠点を利用して、LRおよびHMS製品ファミリーの下で設計されたゴムシールを提供しています。NAK Sealing Technologies Corporationは、ゴム配合の研究開発への継続的な投資を通じて、アジア太平洋および北米市場で強力な地位を築いています。The Timken Companyは、より広範な動力伝達ポートフォリオ内でゴム製オイルシールの生産を統合し、OEMの調達の複雑さを軽減するベアリングとシールのアセンブリ向けバンドルソリューションを可能にしています。

ゴム製オイルシールセグメントのシェアは単に維持されているだけでなく、プレミアムアプリケーションで積極的に拡大しています。電動化により、eモーターシャフトアセンブリや熱管理回路に新しいシーリング要件が生まれており、そのほとんどがFKMおよびシリコーンゴム配合で対応されています。この二重の成長ダイナミクス、すなわち従来のパワートレインにおける交換駆動型ボリュームと、電動化による仕様駆動型価値向上は、ゴム製オイルシールサブセグメントが当面の間、より広範な自動車用オイルシール市場の構造的なアンカーであり続けることを保証します。

高度な射出成形、ゴムと金属の複合アセンブリ、PTFEリップコーティング技術への製造投資は、プレミアムゴムシール製品をさらに差別化し、サプライヤーが標準グレードに対して15〜25%の価格プレミアムを請求しながら、複数年の供給セキュリティを生み出すOEM設計承認を確保することを可能にしています。

自動車用オイルシール市場は、構造的および循環的要因の収束によって推進されており、それぞれが利用可能な市場インテリジェンスフレームワーク内で定量化可能です。

最も重要な需要牽引要因は、世界の車両生産の回復と拡大です。半導体不足とサプライチェーンの混乱に起因する2020年から2022年の生産中断の後、世界の軽自動車生産は急激に回復し、年間生産量は2025年までに9,500万台に向けて推移しています。各車両はパワートレイン、ドライブトレイン、およびシャシーシステム全体で複数のオイルシールを必要とし、生産量とシール需要の間にほぼ線形な関連性を作り出しています。

2番目の構造的牽引要因は、ターボチャージャー付きガソリン直噴(TGDI)エンジンおよびディーゼルエンジンに関連するパワートレインの複雑化です。これらのアーキテクチャは、自然吸気の前任者よりも高い燃焼圧およびオイル回路圧で動作し、オイルシールをより要求の厳しい熱的および機械的負荷にさらします。これにより、車両あたりのシール含有量と必要な仕様グレードの両方が上昇し、車両あたりの平均収益が向上します。現在、ターボチャージャー付きエンジンは世界の乗用車生産の50%以上を占めており、そのシェアは上昇し続けています。

世界の自動車アフターマーケットも、持続的な需要の緩衝材を提供しています。米国では平均車両年齢が12年を超え、西ヨーロッパでは11年を超えており、シールメンテナンスを必要とする設置ベースは膨大です。このアフターマーケットチャネルは、通常OEM供給よりも高いマージンをもたらし、新車生産サイクルに対する市場収益を保護します。

制約面では、原材料価格の変動が最も大きな逆風となっています。フッ素エラストマーおよび特殊なニトリル化合物は、石油由来または化学的に合成された材料であり、その投入コストは原油価格、特殊モノマー供給、およびエネルギー価格によって変動します。特にFKMのコストは大幅なインフレの対象となっており、世界のFKM生産能力は限られた数のグローバル化学メーカーに集中しているため、供給集中リスクが生じています。このマージン圧力は、ヘッジ能力が限られている中小規模の地域シールメーカーにとって特に深刻です。

電動化はまた、バッテリー電気自動車が内燃機関のシールポイントを排除するため、数十年先の従来のシール量に構造的な制約を導入します。しかし、これはeアクスル、バッテリー熱管理、および冷却回路におけるEV固有の新しいシーリングアプリケーションによって部分的に相殺されます。

自動車用オイルシール市場は、グローバルなTier 1サプライヤーが強力な地域スペシャリストと競合する、適度に集中した競争環境を特徴としています。以下のプロファイルは、主要な参加企業の戦略的ポジショニングの概要を示しています。

NOK株式会社:世界最大級のオイルシールメーカーの一つで、日本の自動車メーカーおよび国際的な自動車メーカーへのOEM供給において支配的な地位を確立しており、数十年にわたるフッ素エラストマー配合技術の専門知識と垂直統合された製造によって支えられています。

ジェイテクト(JTEKT Corporation):日本の多国籍企業であり、トヨタグループの関連会社として、深いOEM関係と高度な材料研究能力を組み合わせて、グローバルに乗用車および商用車アプリケーション向けの高性能オイルシールを生産しています。

NAK Sealing Technologies Corporation:オイルシールと油圧シールに特化し、特にアジア太平洋地域および北米のOEMサプライチェーンで強力な浸透度を持つ、世界的に認知された製品ポートフォリオを構築しています。

The Timken Company:世界的に認知された動力伝達のリーダー企業であり、包括的なベアリングおよび機械動力伝達ポートフォリオ内にオイルシール製造を統合し、北米、ヨーロッパ、アジア太平洋地域の主要OEM顧客とのバンドル供給プログラムを活用しています。

SKF:ベアリングとシールで世界をリードするスウェーデンのエンジニアリンググループであり、高度なエラストマー化合物とPTFEベースのシーリング技術の研究開発に多額の投資を行い、すべての主要な自動車シールアプリケーションカテゴリで包括的なカバレッジを維持しています。

Leak Pack:自動車用ゴムシールに特化した製品開発を行う専門シーリングソリューションプロバイダーで、OEMおよびアフターマーケットの両セグメントに競争力のある価格の標準およびカスタムシール構成を提供しています。

UK Seals & Polymers Ltd:英国を拠点とする専門メーカーで、自動車アフターマーケットおよび産業分野向けの精密設計されたゴムおよびポリマーシーリング部品に焦点を当て、強力なヨーロッパの流通ネットワークを持っています。

NS Bearings:ベアリングと関連シーリングソリューションの統合ポートフォリオを提供し、その流通チャネル内のクロスセル機会を活用して、OEMおよび交換市場の両方に効果的に浸透しています。

SSP Manufacturing Inc:精密ゴムおよび金属-ゴム接着シーリング部品に焦点を当て、カスタム設計ソリューションに重点を置き、自動車OEMおよびTier 1サプライヤープログラムにサービスを提供しています。

Blue Diamond Technologies Limited:高度なシーリングおよびポリマー部品を提供し、電動パワートレインアプリケーションに適した高性能エラストマー配合における能力を拡大しています。

2024年1月:SKFは、インドのプネにあるシーリングソリューション製造施設の拡張を発表し、国内OEMからの需要急増および輸出プログラムに対応するため、生産能力を30%増加させることを目標としています。

2024年3月:NOK株式会社は、日本およびヨーロッパ市場における48Vマイルドハイブリッドおよびフルハイブリッドパワートレインの増加に対応するため、連続動作温度230℃までのFKMベースのクランクシャフトオイルシールの新世代を発表しました。

2024年6月:The Timken Companyは、特殊シーリング部品メーカーをそのエンジニアードベアリング事業部門に統合し、オイルシール製品ラインを統合し、ラテンアメリカ市場全体のアフターマーケット流通範囲を拡大しました。

2024年9月:ジェイテクトは、2026年に生産開始が予定されているバッテリー電気自動車プラットフォーム向け次世代eアクスルシャフトシールを共同開発するため、ヨーロッパの大手自動車メーカーとの共同開発契約を締結しました。

2024年11月:NAK Sealing Technologies Corporationは、燃費最適化されたパワートレインアプリケーションにおける低摩擦シーリングソリューションに対するOEM需要の増加に対応するため、北米施設における先進的なPTFEリップシール生産ラインを対象とした設備投資プログラムを発表しました。

2025年2月:業界団体ASTM Internationalは、電動パワートレインの熱サイクル条件下でのシール性能を検証するために設計された新しい耐久プロトコルを組み込み、自動車用動的オイルシールの更新された試験基準をリリースしました。

自動車用オイルシール市場は、自動車生産量、車両フリートの経年変化ダイナミクス、および電動化の採用率の差を反映して、明確な地域別成長プロファイルを示しています。

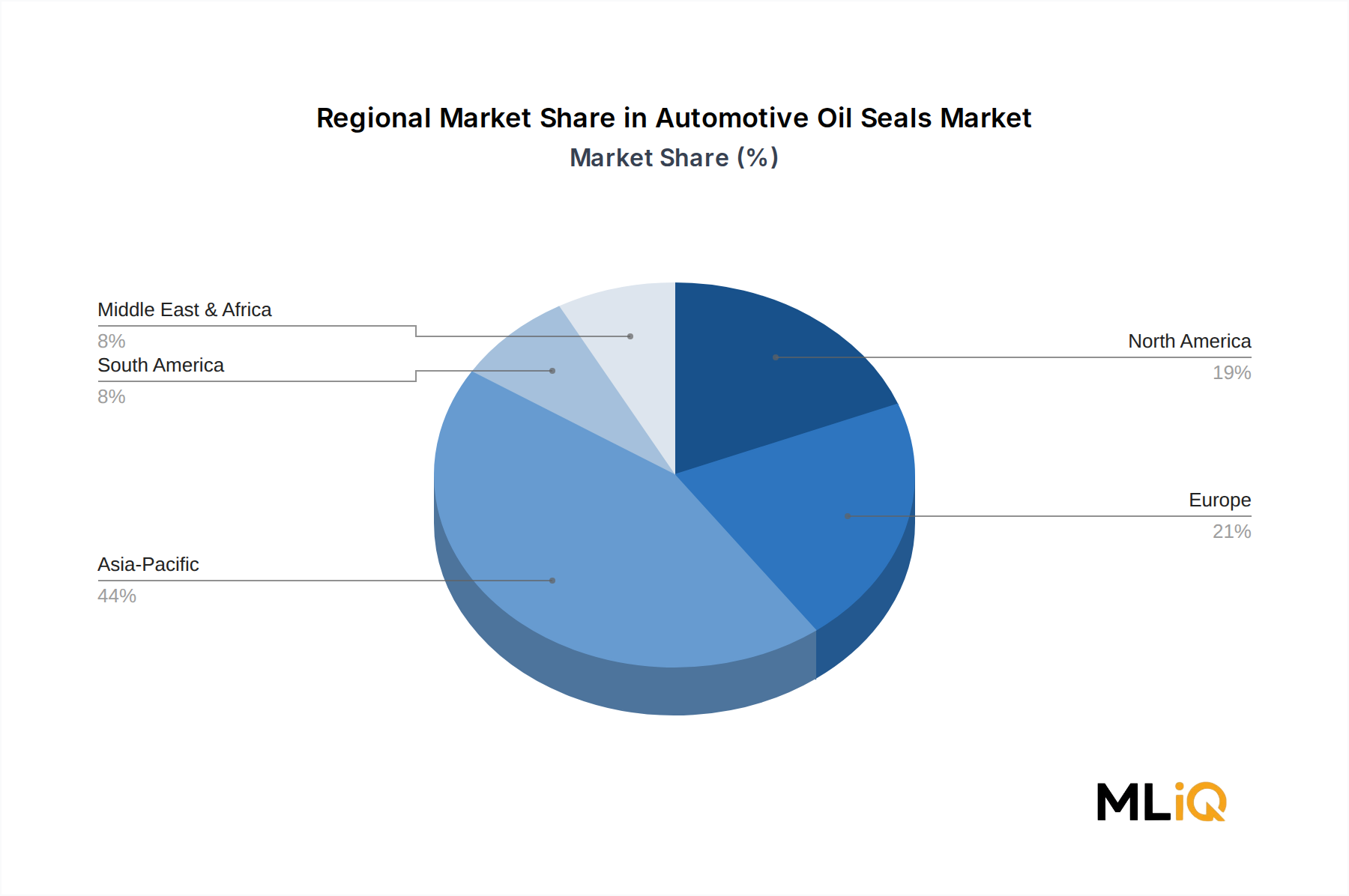

アジア太平洋地域は最大の地域市場を構成しており、2025年には世界の収益の推定42~45%を占めます。中国は、年間3,000万台を超える世界をリードする車両生産量と、車両保有台数の経年劣化に伴う急速に成熟する自動車アフターマーケットによって、このシェアの大部分を占めています。インドは、乗用車および二輪車の生産拡大と、生産連動型奨励金(PLI)制度の下での車両製造自給自足への政府の推進に支えられ、地域CAGRが8.5%に迫る最も急速に成長しているサブ地域です。日本と韓国は、グローバルに競争力のあるOEMエコシステムと連携した高価値プレミアムシール需要に貢献しています。

北米は第2位の市場であり、2025年には約38億~42億ドルと評価され、予測CAGRは5.1%です。米国は、世界で最も古い車両保有台数の一つ、堅調な小型トラックおよびSUV生産、そして高度に発展した自動車アフターマーケット流通インフラに支えられ、地域需要を支配しています。メキシコは、北米のOEM組立工場にサービスを提供するTier 1およびTier 2サプライヤーエコシステムの拡大により、ますます重要な生産拠点となっています。

ヨーロッパは、高い技術仕様要件と強力な規制遵守圧力によって特徴付けられ、世界の市場収益の約22~24%を貢献しています。ドイツは、車両あたりのシール含有量が高く、厳しいエンジニアリング基準を持つプレミアムOEMブランドの本拠地であり、地域の中心であり続けています。ヨーロッパのCAGR約4.8%は、この地域の自動車の成熟度を反映していますが、電動化駆動の再配合需要がプレミアム製品のアップグレードサイクルを生み出しています。

中東およびアフリカ、南米地域は、絶対的な規模は小さいものの、成長市場として台頭しています。ブラジルは、商用車フリートの拡大とアフターマーケット浸透の改善に関連して、CAGR約6.0%で南米の需要を牽引しています。中東のGCC諸国は、高い車両使用強度とシールの劣化を加速させる極端な熱動作条件を考慮すると、交換市場の成長を牽引しています。

自動車用オイルシール市場は、製品アーキテクチャと競争ダイナミクスの両方を再形成する3つの収束するイノベーションベクトルによって推進される、意味のある技術変革を経験しています。

第一は、高度なフッ素ポリマーおよびフッ素エラストマーシールのエンジニアリングです。ターボチャージャー付き小型エンジンおよびハイブリッド熱管理システムの普及により、オイルシールの動作範囲は標準的なNBR配合の能力を超えています。摩擦係数を低減するためにナノ鉱物フィラーとPTFE微粒子で強化されたFKM化合物は、OEMシール仕様のますます多くの部分でNBRに取って代わっています。この分野への研究開発投資は重要です。NOK株式会社やSKFのような大手生産者は、エンジニアリング予算の相当な部分を化合物開発に割り当てており、配合の改良にかかるラボから生産までのサイクルは現在18〜24か月に短縮されています。

第二のイノベーションの軌跡は、PTFEおよび複合リップシール技術です。PTFE(ポリテトラフルオロエチレン)ラビリンスおよびリップシール設計は、ほぼゼロのブレイクアウト摩擦、コールドスタート条件下でのスティックリップのほぼ排除、および現代の合成潤滑油添加剤パッケージに対する優れた耐薬品性を提供します。ドライブトレインシールからの寄生摩擦低減がCO2排出コンプライアンス計算に定量的にマッピングされる燃費最適化されたOEMプログラムでは、採用が加速しています。シーリングソリューション市場は、PTFEベースの製品がプレミアムASPを占める構造的な変化を目の当たりにしています。

第三の、そして最も破壊的なイノベーションは、バッテリー電気自動車および燃料電池車専用に調整されたシーリングソリューションの開発です。E

日本の自動車用オイルシール市場は、アジア太平洋地域における高価値・プレミアムシール需要の重要な部分を占めます。グローバル市場は2025年に約155.6億米ドル(約2兆4,100億円)と評価され、アジア太平洋地域が収益の42~45%を占めます。日本市場は成熟しているものの、世界をリードする自動車OEMエコシステムに支えられ、高品質・高性能な製品への需要が安定しています。国内新車販売は安定傾向にある一方、車両の長期使用化と厳格な車検制度により、アフターマーケットでのオイルシール交換需要が堅調に推移しています。電動化への移行は、燃焼エンジン関連のシール需要を変化させる一方で、eアクスルやバッテリー熱管理システムなど、EV特有の新しいシーリングソリューション需要を創出しています。

日本市場で存在感を示す主要企業は、世界最大級のオイルシールメーカーであるNOK株式会社と、トヨタグループのジェイテクトです。これらは長年のOEM供給実績と高度な技術開発力で市場を牽引します。SKFやThe Timken Companyといったグローバル大手も、日本市場で事業を展開しています。台湾に拠点を置くNAK Sealing Technologies Corporationもアジア太平洋地域でプレゼンスを確立しています。

日本の自動車用オイルシール市場は、JIS(日本工業規格)に代表される厳格な品質基準と、道路運送車両法に基づく安全基準に準拠しています。部品の耐久性や性能に関するJIS規格は重要です。排出ガス規制や燃費基準の厳格化は、より高性能で耐久性の高い、低摩擦なオイルシールの開発を促進しています。EV化の進展に伴い、新しい熱管理システムや電磁シールド機能を持つシールに対する新たな規格が今後導入される可能性があります。

日本の流通チャネルはOEMとアフターマーケットに大別されます。OEMでは自動車メーカーとの長期取引に基づき直接供給されます。アフターマーケットでは、自動車ディーラー、独立系整備工場、自動車用品店(オートバックス、イエローハットなど)を通じて製品が供給されます。日本の消費者は製品の品質と信頼性を重視し、安全に関わる部品では信頼できるブランドや純正品、高品質な代替品を選ぶ傾向が強いです。定期点検や車検時に専門家による交換が一般的です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が自動車用オイルシール市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Leak Pack, The Timken Company, JTEKT Corporation, UK Seals & Polymers Ltd, NS Bearings, NOK Corporation, SKF, NAK Sealing Technologies Corporation., SSP Manufacturing Inc, Blue Diamond Technologies Limitedが含まれます。

市場セグメントにはタイプ, 販売チャネル, 用途, HCVが含まれます。

2022年時点の市場規模は15.56 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「自動車用オイルシール市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

自動車用オイルシール市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。