1. 航空機用電動モーター市場市場の主要な成長要因は何ですか?

などの要因が航空機用電動モーター市場市場の拡大を後押しすると予測されています。

+1 2315155523

航空機用電動モーター市場

航空機用電動モーター市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の航空機用電動モーター市場は、82億7,045万ドル(約1兆2,810億円)と評価されており、航空業界が電動化、脱炭素化、次世代推進アーキテクチャへと加速的に移行していることを反映し、予測期間中に年平均成長率8.5%で拡大すると予測されています。この堅調な成長軌道は、商業航空における炭素排出基準の厳格化、電気代替品を経済的に魅力的なものにする燃料費の高騰、持続可能な航空プログラムへの政府資金の増加、そして推力対重量比を劇的に改善した高出力密度電動モーター設計の急速な進歩という、収束するマクロ要因によって支えられています。

この市場は、推進システム、飛行制御面、エンジン管理、環境制御システムに展開される電動モーターを網羅しており、ACモーターとDCモーターの両方のタイプ、および10 kW未満の補助ユニットから200 kW超の推進グレードのアセンブリまでの出力帯域に及びます。ハイブリッド電動リージョナル航空機プログラムの普及、無人航空機(UAV)プラットフォームの爆発的な成長、そして世界中での先進航空モビリティ(AAM)回廊の出現が、各セグメントで持続的かつ多様な需要を集合的に生み出しています。

北米は、米国国防総省プログラムからの大規模なR&D投資と、航空宇宙OEMおよび電動推進スタートアップの密集したクラスターに支えられ、依然として最大の収益貢献地域です。ヨーロッパは、エアバスのハイブリッド電動ロードマップと、ゼロエミッション技術を奨励する欧州航空安全機関(EASA)の規制フレームワークによって牽引され、これに続いています。アジア太平洋地域は、中国の積極的な電動航空機への野心、インドの地域航空拡大、そして日本の都市型航空モビリティの実証実験に牽引され、最も急速に成長している地域として浮上しています。

主要な需要ドライバーには、国際航空運送協会(IATA)による2050年までの実質ゼロ炭素排出コミットメントが含まれており、これが航空会社および航空機OEMの各階層における調達決定を促進しています。より広範な電動航空機市場は、厳格な航空宇宙の信頼性と熱管理要件を満たす高性能モーターの上流需要を触媒しています。一方、リチウムイオンバッテリー市場の進歩は、今世紀中に完全電動の短距離およびエアタクシー運航を商業的に実現可能にする、より高エネルギー密度の蓄電ソリューションを直接可能にしています。

今後、市場では、既存の航空宇宙企業と資金豊富なディープテックスタートアップとの間で競争が激化し、モーター製造の垂直統合が進み、進化するFAAおよびEASAのガイドラインの下での認証経路への焦点がより明確になると予想されます。デジタルツインシミュレーション、積層造形、超電導材料の交差点は、これまで達成不可能だった電力密度を持つモーターを生み出すと予想されており、2030年以降も市場導入をさらに加速させるでしょう。

全てのアプリケーションセグメントの中で、推進システムサブマーケットは航空機用電動モーター市場において最大の収益シェアを占めています。この優位性は偶然ではなく、現代の電動航空機およびハイブリッド電動航空機アーキテクチャにおいて、揚力と推力がどのように生成されるかを再定義する上で電動モーターが果たす基本的な役割に由来しています。推進モーターは、高い連続出力、ピークトルク密度、耐障害性、および広範な熱エンベロープでの動作といった極端な性能仕様を同時に満たす必要があります。これらの要件は、飛行制御システムや環境システム用モーターと比較して、より高いユニット価格、より長い開発サイクル、およびより強力なOEM-サプライヤーパートナーシップにつながります。

推進セグメントのシェアは、単に統合されるだけでなく、積極的に成長しています。この拡大は、電動垂直離着陸(eVTOL)プラットフォームの商業化、ハイブリッド電動ターボプロップの改修、および完全電動コミューター航空機プログラムによって推進されています。eVTOLエアタクシーや自律型都市貨物ドローンを含む都市型航空モビリティ市場は、特に強力な需要加速要因です。各マルチローターeVTOLプラットフォームは、6台から12台の独立した推進モーターを必要とし、従来の単発設計と比較して、車両あたりのモーター搭載数を増加させます。

MagniX Corporationは、コミュータークラス航空機向けのハイパワー推進モーターにおいて支配的な地位を確立しており、初の全電動商用航空機飛行を実現し、複数の地域航空会社と電動改修プログラムの契約を確保しています。H3X Technologies Inc.は、9 kW/kgを超える前例のない電力密度を達成する独自の統合モータードライブアーキテクチャによって差別化を図っており、これまで電動推進を軽航空機カテゴリに限定していた推力対重量の制約に直接対処しています。Wright Electricは、単通路商業ジェット機を対象としたメガワットクラスモーターの開発に注力しており、推進電動化の次のフロンティアを代表しています。

ブラシレスDCモーター市場は、ブラシレス設計が従来のブラシ付き代替品よりも優れた効率、低いメンテナンス要件、および電子制御性を提供するため、推進アプリケーションと深く結びついています。UAVやeVTOL向けの現代の推進モーターのほとんどは、永久磁石ブラシレスアーキテクチャを利用しており、したがって永久磁石モーター市場は、コンパクトで高効率な動力源を求める航空宇宙推進調達チームからの需要が高まっています。

出力セグメンテーションの観点から見ると、10〜200 kW帯は一般航空、UAV、および初期世代のeVTOL向けの推進アプリケーションを支配していますが、ハイブリッド電動地域航空機向けに200 kWを超えるモーターの新たな、しかし急速に成長しているセグメントが出現しています。絶対的な収益貢献は低いものの、最大10 kWのセグメントは、ロジスティクス、検査、監視ミッション用の商用ドローンフリートの爆発的な拡大により、量的な面で急速に成長しています。

推進セグメントにおける競争は、SAFRANやMoog Inc.といった既存の航空宇宙サプライヤーが、認証に関する専門知識と既存のOEM関係を活用して、これまでスタートアップが支配していた分野に参入するにつれて激化しています。確立されたプレイヤーと機敏なイノベーターとのこの融合は、製品開発のペースを加速させると同時に、商業化のタイムラインを短縮しています。このセグメントでは、電力密度の大幅な改善を約束するものの、主要なエンジニアリングおよびコストの課題が残る極低温冷却システムを必要とする超電導モーター技術への関心も高まっています。

全体として、特にeVTOLの認証マイルストーンが達成され、既存の地域航空機フリート向けのハイブリッド電動改修プログラムが実証段階を超えて規模を拡大するにつれて、推進セグメントは予測期間を通じてその支配的な地位を維持し、市場全体の収益のより大きなシェアを獲得すると予想されます。

航空機用電動モーター市場は、投資の流れ、製品開発の優先順位、および市場投入までの期間を決定する、明確に定義された定量化可能な推進要因と測定可能な制約によって形成されています。

推進要因1:規制による脱炭素化の義務。欧州連合の「Fit for 55」パッケージと国際航空のためのオフセットおよび削減スキーム(CORSIA)は、航空会社に拘束力のある排出量削減義務を課し、航空機用電動モーターを直接消費する電動およびハイブリッド電動プラットフォームの調達インセンティブを生み出しています。IATAの2050年までの実質ゼロ炭素排出へのコミットメントは、総航空交通量の83%を占める300以上の加盟航空会社に影響を与え、数十年続く構造的な需要シグナルとなっています。

推進要因2:軍事UAVの普及。世界の防衛UAV支出は2023年に110億ドル(約1兆7,050億円)を超え、NATO加盟国の戦力近代化とインド太平洋地域の防衛力増強に牽引され、2030年まで2桁成長を維持すると予測されています。各監視または戦闘UAVプラットフォームは、推進、ジンバル作動、ペイロード管理のために複数の電動モーターを統合しており、MIL-SPEC認証を持つモーターメーカーにとって大量の調達パイプラインを生み出しています。

推進要因3:eVTOLの商業化タイムライン。世界中で200以上のeVTOLコンセプトが積極的に開発されており、約15のプラットフォームが2025年~2027年の間にFAAまたはEASAの型式認証を目指しています。量産に入る各認証済みプラットフォームは、確実で大量のモーター供給チェーンを必要とし、主要なモーターメーカーによる長期供給契約と垂直統合の動きを促しています。

制約1:認証の複雑さとコスト。新規推進システムに対するFAAの特別条件とEASAの初期の特別条件VTOLフレームワークは、製品開発サイクルに18~36ヶ月を追加する可能性のある広範な試験、文書化、およびコンプライアンス費用を課し、収益創出を遅らせ、スタートアップモーターサプライヤーの設備投資を増加させます。

制約2:希土類材料サプライチェーンのリスク。航空宇宙推進で支配的なアーキテクチャである永久磁石モーターは、世界の希土類精製能力の60%以上を支配する中国から主に調達されるネオジムとジスプロシウムに依存しています。サプライチェーンの混乱や輸出規制は、特に航空宇宙および防衛エレクトロニクス市場が地政学的なサプライチェーンの混乱に敏感であることを考えると、具体的なコストと入手可能性のリスクを伴います。

制約3:熱管理の限界。高電力密度モーターは、厳格な重量予算内で放熱されなければならない大量の熱を発生させます。現在の熱管理ソリューションは、推進モーターの運用デューティサイクルを制限する設計上のトレードオフを課し、高性能商用ミッションプロファイルにおける適用性を制約します。

Maxon: スイスに本社を置く精密ドライブシステムメーカーであり、日本市場ではマクソンモータ・ジャパン株式会社が産業機器、医療機器、ロボット分野などで幅広い顧客基盤を有しています。宇宙および医療分野での実績を航空宇宙認証コンプライアンスに活用し、飛行制御アクチュエータ、センサープラットフォーム、補助航空機システムで広く使用される小型高トルクDCおよびブラシレスモーターを供給しています。

Moog Inc.: 精密モーションコントロールの世界的リーダーであり、日本においてはムーグ・ジャパン株式会社が航空宇宙、産業機器、風力発電などの分野で先進的なソリューションを提供しています。商業、軍事、宇宙プラットフォーム全体で、飛行制御、着陸装置、推力ベクトル制御アプリケーション向けに電動アクチュエーションシステムとモーターアセンブリを提供しており、FAAおよびMIL-SPEC認証に関する深い専門知識を有しています。

Wright Electric: 短距離商業ジェット機の電動化を目的としたメガワットスケールの電動モーターの開発に注力しており、NASAの資金提供と航空会社とのパートナーシップ契約を確保し、その高出力モーターおよびパワーエレクトロニクス開発プログラムを加速させています。

MGM COMPRO: チェコ共和国を拠点とする、航空およびモータースポーツアプリケーション向けの高性能電動モーターおよびコントローラーの専門企業で、堅牢で高効率な設計で定評があり、ヨーロッパおよび北米のUAVメーカーにブラシレスモーターとESCを供給しています。

Woodward, Inc.: 航空宇宙および産業アプリケーション向けのエネルギー制御および最適化ソリューションを専門とし、主要な機体およびエンジンOEMプライムにサービスを提供しており、燃料管理、エンジン制御、アクチュエーションサブシステム内に電動モーターシステムを統合しています。

Ametek, Inc.: 航空宇宙および防衛部門を通じて、環境制御、飛行計器作動、補助動力アプリケーション向けの精密モーターおよびモーションコントロールアセンブリを製造しており、グローバルなMROおよびアフターマーケットサービスネットワークによってサポートされています。

SAFRAN: フランスの航空宇宙および防衛コングロマリットであり、SAFRAN Electrical & Power部門を通じてハイブリッド電動推進アーキテクチャに多額の投資を行っており、ナローボディ改修プログラムと次世代地域航空機プラットフォームの両方をターゲットにしています。

EMRAX d.o.o.: スロベニアの先進的なアキシャル型永久磁石モーターメーカーであり、その業界をリードする出力対重量比とコンパクトなフォームファクターにより、軽航空機およびeVTOL推進プログラムの優先サプライヤーとなっています。

H3X Technologies Inc.: 米国を拠点とするディープテックスタートアップであり、9 kW/kgの連続電力密度を達成する統合モーターインバーターアーキテクチャを開発し、次世代eVTOLおよびハイブリッド電動コミューター航空機OEMにとって重要な技術パートナーとしての地位を確立しています。

MagniX Corporation: オーストラリアとアメリカの電動推進会社であり、記録的な電動飛行実演でmagni250およびmagni500モーターを実証しており、FAA認証済み電動コミューター航空機プログラム向けに複数の航空機OEMと提携しています。

2024年1月:MagniX Corporationは、2026年までにFAA Part 23認証を目指す9人乗り電動コミューター航空機へのmagni500電動推進モーターの統合に関する、地域航空機OEMとの生産供給契約を発表しました。

2024年3月:H3X Technologies Inc.は、250 kWの連続出力でHPDM-250統合モータードライブシステムの地上実証に成功し、eVTOL推進アプリケーション向けの独自の統合アーキテクチャを検証し、シリーズB資金調達ラウンドを開始しました。

2024年5月:SAFRANのElectrical & Power部門は、EU Clean Aviation Joint Undertakingイニシアチブの下で共同出資される主要な欧州ハイブリッド電動地域航空機実証プログラムの電動モーターおよび配電サプライヤーに選定されました。

2024年8月:FAAはPart 33規制の下で電動推進システムに関する更新された特別条件を公表し、推進グレードの航空機用電動モーターのより明確な認証経路を提供し、市場参入者に対する規制の不確実性を低減しました。

2024年10月:Wright Electricは、NASA Electrified Powertrain Flight Demonstration(EPFD)契約の下で開発された1 MW電動モーター試作機のベンチテスト成功を公開し、単通路商業航空機の電動化に向けた重要なマイルストーンとなりました。

2024年12月:EMRAX d.o.o.は、アップグレードされた熱管理システムを備えたEMRAX 348モーターのバリアントを発売し、重量増加なしで連続出力を15%増加させ、軽航空機および先進航空モビリティOEM顧客をターゲットにしました。

2025年2月:Moog Inc.は、Tier 1 eVTOLメーカーと共同開発契約を締結し、分散型電動推進アーキテクチャに最適化された飛行制御電動モーターアクチュエーションシステムを共同開発し、2026年に認証試験が予定されています。

北米は航空機用電動モーター市場で最大の収益シェアを占めており、世界の市場価値の推定38~40%を占めています。米国は、堅調な国防総省のUAV調達、NASAが資金提供する電動推進研究、およびカリフォルニア、ワシントン、テキサスに集中するeVTOLスタートアップや電動航空機OEMの密なエコシステムによって主要な貢献者となっています。カナダは、その地域航空部門と電動ブッシュプレーン電動化への投資の増加を通じて貢献しています。この地域のCAGRは8.2%と推定されており、新しいプログラムの立ち上げによる着実な漸進的成長を伴う成熟した基盤を反映しています。

ヨーロッパは2番目に大きな地域市場であり、収益シェアは約28~30%、CAGRは8.7%です。英国、ドイツ、フランスが、エアバスのハイブリッド電動実証機への投資、ロールス・ロイスの電気システム部門、および資金豊富な航空宇宙SMEのネットワークを通じて、欧州の需要を集合的に支えています。欧州連合のクリーンアビエーションプログラムは、2030年までに持続可能な航空技術開発に17億ユーロ以上を投じており、航空機用電動モーターの研究開発を直接助成しています。電動航空とパワーエレクトロニクス市場の融合は特にドイツで進んでおり、自動車の電動化に関する専門知識が航空宇宙モーター設計に移転されています。

アジア太平洋地域は最も急速に成長している地域であり、予測期間を通じてCAGRは10.1%と予測されています。中国のCOMACは、地域ジェット機プラットフォームのハイブリッド電動バリアントを開発しており、EHangやAutoFlightなどの中国のeVTOLスタートアップは、大量のモーター供給を必要とする都市型航空モビリティプラットフォームの生産を拡大しています。インドの民間航空拡大は、2025年までに220の新空港を目標としており、電動地域航空機運航のためのインフラを構築しています。日本と韓国は先進航空モビリティインフラに投資しており、主要な国際イベントと連携して政府支援の都市型航空モビリティ実証実験が予定されています。

中東およびアフリカ地域は、世界の市場収益の約6~7%を占め、CAGRは7.9%です。湾岸諸国のソブリンウェルスファンドによる航空インフラへの投資と、ドバイやリヤドでの都市交通向け電動エアタクシーサービスへの関心の高まりが、主要な需要触媒となっています。この地域の航空宇宙アクチュエーター市場は、より広範な航空宇宙MROハブ開発とともに拡大しています。

南米は小規模ながら着実に成長している市場であり、ブラジルがエンブラエルの電動航空機研究プログラムや国境監視および農業アプリケーション向けのUAV調達を通じて地域をリードしています。この地域のCAGRは7.4%と推定されており、インフラの制約はあるものの、国内の航空宇宙製造能力の向上によって支えられています。

環境持続可能性の要請とESG投資家の基準は、航空機用電動モーター市場に深く多層的な圧力をかけており、バリューチェーン全体で製品設計の義務、調達仕様、および企業戦略を再構築しています。

規制の観点からは、EUの企業持続可能性報告指令(CSRD)により、大規模な航空宇宙サプライヤーはスコープ1、2、および3の温室効果ガス排出量を開示することが義務付けられ、モーターメーカーは製品のライフサイクルアセスメントを実施し、製品世代にわたる測定可能な排出量削減を実証することを余儀なくされています。これにより、再生可能エネルギーを利用した生産施設や閉ループ希土類材料リサイクルプログラムなど、低炭素製造プロセスの採用が加速されています。

電動

航空機用電動モーターの日本市場は、世界の航空宇宙産業が電動化と脱炭素化へと大きく舵を切る中で、特に先進航空モビリティ(AAM)および都市型航空モビリティ(UAM)の分野で顕著な成長の可能性を秘めています。グローバル市場規模が82億7,045万ドル(約1兆2,810億円)に達し、アジア太平洋地域が年平均成長率10.1%で最速の成長を見せる中、日本はその中心的な役割を担いつつあります。

日本市場の成長は、政府主導のUAM実証実験、特に大規模国際イベントと連携した取り組みによって強く推進されています。これは、都市部の交通渋滞緩和、地方創生、災害対応といった日本の社会課題解決にUAMが貢献する可能性が認識されているためです。日本の精密な製造技術、高度なロボティクス、そして電池技術における強みは、高性能な電動モーターおよび関連システムの開発において競争優位性をもたらします。

市場を牽引する主要企業としては、精密ドライブシステムで世界的に評価の高いMaxon(マクソンモータ・ジャパン株式会社)や、精密モーションコントロールのリーダーであるMoog Inc.(ムーグ・ジャパン株式会社)といった、日本国内で活動する国際企業の子会社が挙げられます。また、国内では川崎重工業がUAVやヘリコプターの開発を通じて航空宇宙技術を蓄積しており、Nidec(日本電産)のようなモーター大手も将来的に航空機用電動モーター分野への参入が期待されます。トヨタ自動車は、eVTOL開発企業への出資を通じてAAMエコシステムへの関心を示しており、これらの企業群が日本の市場形成に寄与するでしょう。

規制面では、国土交通省の航空局(JCAB)が航空機の安全性と認証に関する主要な監督機関となります。電動航空機やUAMプラットフォームの認証においては、国際的な基準(FAAやEASA)との調和が重視され、日本の厳格な安全基準が適用される見込みです。また、JIS(日本工業規格)は構成部品の品質と互換性の確保に重要な役割を果たします。

流通チャネルは主にB2Bであり、国内の航空機メーカー、防衛関連企業、そして新たなUAM事業者への直接販売が中心となります。日本の消費者は、安全性、信頼性、高効率性を重視する傾向があり、これはUAMサービスの導入においても同様に期待される要素です。初期段階では政府機関や特定の企業が主要な顧客となり、技術の成熟とともに一般消費者へのサービス拡大が見込まれます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

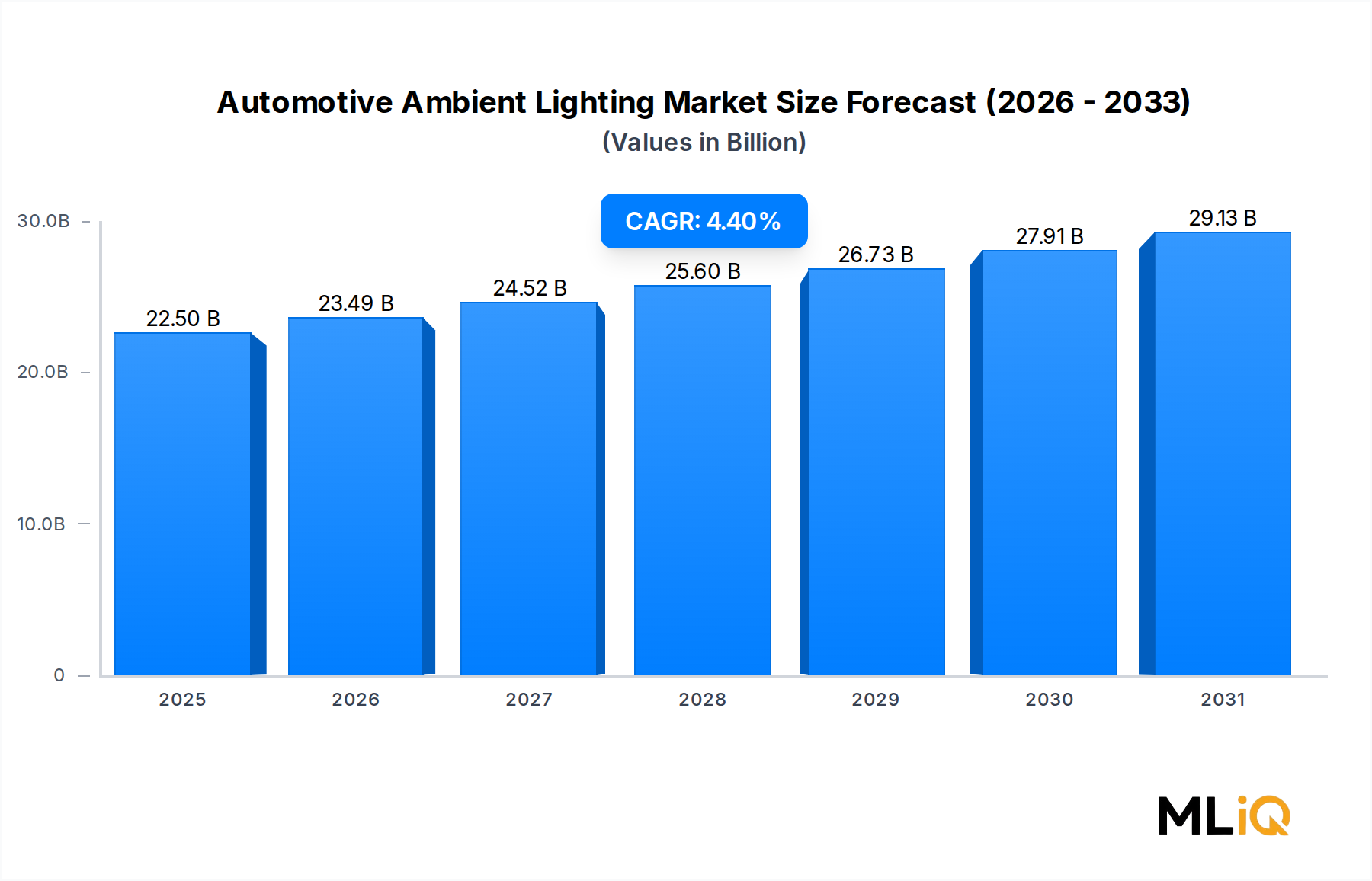

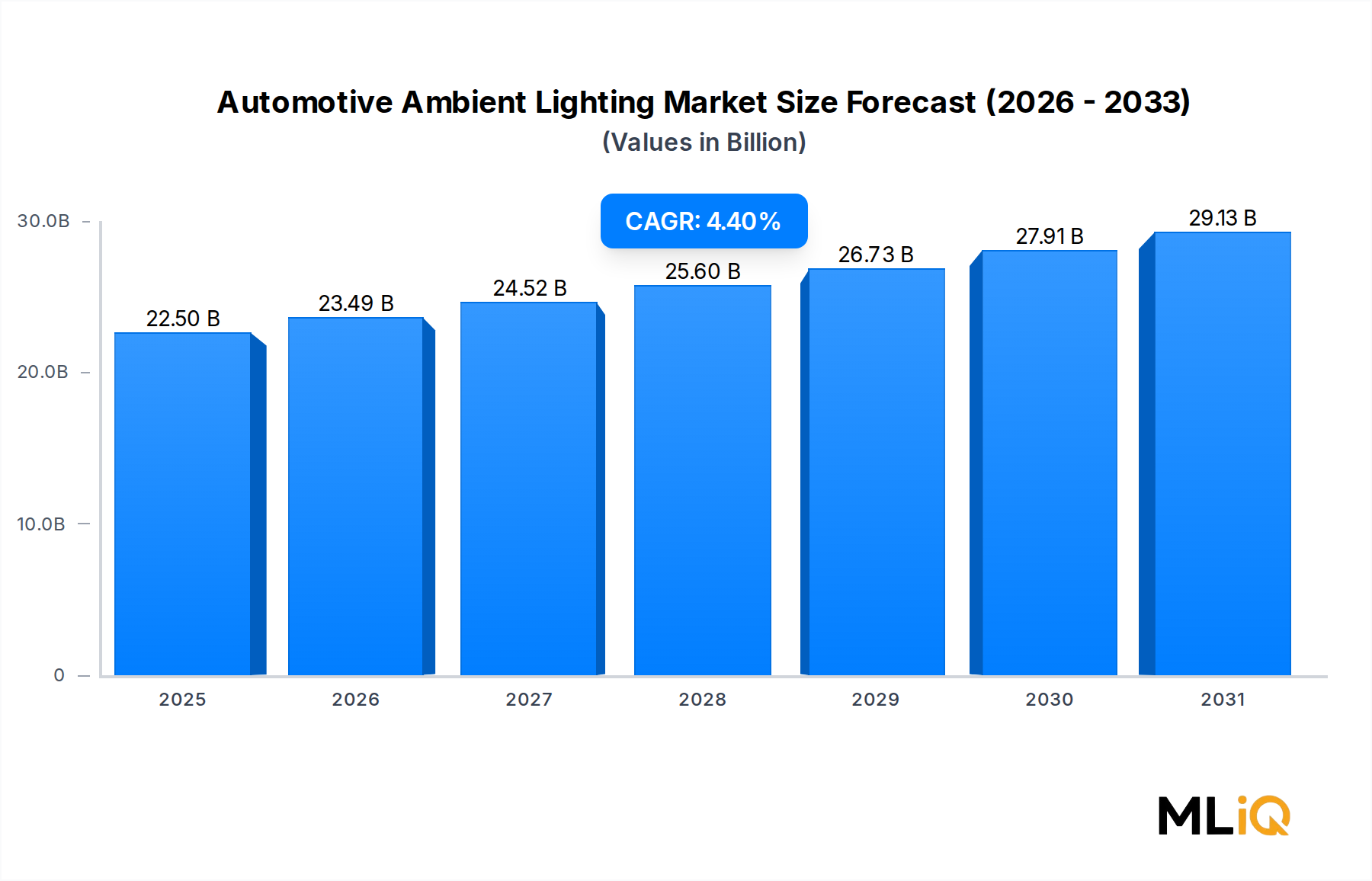

| 成長率 | 2020年から2034年までのCAGR 4.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が航空機用電動モーター市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ライト・エレクトリック, MGMコンプロ, マクソン, ムーグ・インク, ウッドワード, インク, アメテック, インク, サフラン, エムラックス d.o.o., H3Xテクノロジーズ・インク, マグニックス・コーポレーションが含まれます。

市場セグメントにはタイプ, 用途, 出力が含まれます。

2022年時点の市場規模は22.5 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「航空機用電動モーター市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

航空機用電動モーター市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。