1. 自動車フィンテック市場市場の主要な成長要因は何ですか?

などの要因が自動車フィンテック市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

自動車フィンテック市場

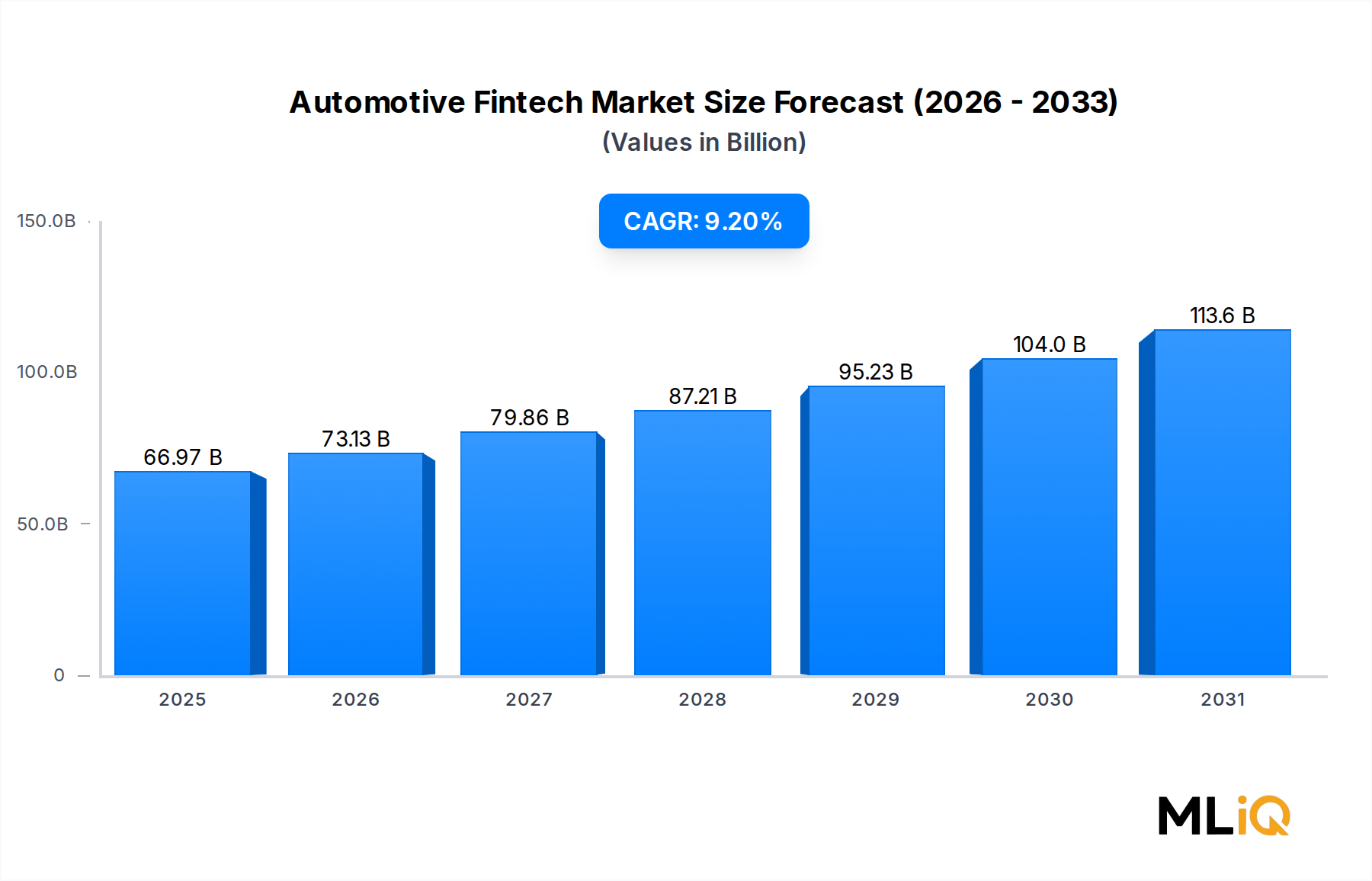

自動車フィンテック市場世界の自動車フィンテック市場は、基準年において669.7億ドル(約10兆3800億円)と評価されており、2025年から2033年の予測期間を通じて年平均成長率9.2%で拡大すると予測されています。この堅調な推移は、車両の取得、保険、車載決済、サブスクリプション型モビリティファイナンスにわたる金融テクノロジーと自動車エコシステムの深い融合を反映しています。

この成長を支えるいくつかのマクロ経済的追い風があります。電気自動車の普及加速は、従来の自動車ローンやリース構造を再構築し、より柔軟でデータ駆動型の金融商品を求めています。コネクテッドカーの普及は、車両内でのリアルタイム取引機能を可能にし、金融サービスプロバイダーに全く新しい収益源をもたらしています。同時に、ローン組成から保険契約の発行に至るまで、デジタルファーストの購入体験に対する消費者の嗜好の高まりは、物理的なディーラーの金融窓口の役割を縮小させ、プラットフォームベースのソリューションを加速させています。

デジタルネイティブな消費者、特にミレニアル世代とZ世代は、他の消費者向けフィンテック分野に匹敵する、摩擦のないモバイルアクセス可能な金融オプションを期待するようになっています。この行動様式の変化は、従来の自動車金融機関と新興のフィンテックプラットフォームの両方に、AI駆動の信用スコアリング、即時ローン決定、組み込み型保険モジュールへの大規模な投資を促しています。組み込み型金融市場とコネクテッドカー金融市場は、自動車エコシステム内で収束し、重複する需要層を生み出し、潜在的な市場規模の推定を増幅させています。

セグメンテーションの観点から見ると、デジタルローンと購入資金調達が最大の最終用途収益シェアを占めており、オンライン保険がそれに続いています。車載決済は、テレマティクス統合とコネクテッドカーAPIの構築により、最も高い成長を遂げているサブセグメントです。サブスクリプションベースのチャネルモデルは、フリートおよび商用車セグメントで特に注目を集めており、多額の初期設備投資よりも予測可能な月々の支出が好まれています。

地理的には、北米が確立された信用インフラと高いスマートフォン普及率の恩恵を受け、最も成熟した地域であり続けています。中国とインドが牽引するアジア太平洋地域は、中間層の自動車所有の増加、フィンテックの急速な採用、政府主導のデジタル決済イニシアチブによって推進され、最も急速に成長している地域です。ヨーロッパは、オープンバンキングとデータ共有に関する規制要件によって構造変革を経験しています。

今後、自動車フィンテック市場は、ブロックチェーンベースのタイトル管理、分散型信用スコアリング、AIパーソナライズされた保険引受とますます交差すると予想されます。車両金融、保険、決済、アフターセールスクレジットなど、複数の金融商品分野を統合するプレーヤーは、2033年までに優れた顧客生涯価値と強固なプラットフォームポジションを確立するでしょう。

自動車フィンテック市場におけるすべての最終用途セグメントの中で、デジタルローンと購入資金調達は圧倒的な収益シェアを占めており、世界の車両販売規模と自動車信用バリューチェーンの急速なデジタル化の両方を反映しています。このセグメントには、オンラインローン組成、即時信用決定、デジタルディーラー向け金融プラットフォーム、および消費者直接型自動車融資ポータルが含まれます。

このセグメントの優位性は基本的な経済原則に根ざしています。車両購入は消費者の経済生活における最大の裁量的支出の一つであり、新車・中古車取引の大部分には何らかの形の資金調達が伴います。物理的なディーラーの金融部門がオンラインにワークフローを移行し、第三者のフィンテックプラットフォームがディーラーの上流でローン組成のシェアを拡大するにつれて、デジタルローンの件数は急速に増加しています。

人工知能と機械学習は、このセグメントにおける信用引受を変革しています。従来のFICOベースのモデルは、雇用履歴、公共料金の支払い記録、賃貸料の支払い行動、さらにはテレマティクスから得られる運転パターンなどを組み込んだ代替データスコアリングエンジンによって補完または置き換えられています。AutoFi Inc.やCreditas Solues Financeirasのような企業は、独自の引受フレームワークを構築し、承認までの時間を劇的に短縮しました。場合によっては数日から数分に短縮し、信用履歴が薄い借り手や十分なサービスを受けていない借り手セグメントへの信用アクセスを拡大しています。

デジタルレンディング市場は、自動車特化型プラットフォームに人材、技術、および規制の先例を供給する重要な隣接分野です。個人向け金融フィンテックから生まれたイノベーション(オープンバンキングデータ集約、自動銀行口座明細分析、収入検証APIなど)は、自動車のユースケース向けに再構築され、製品開発サイクルを加速させています。

特に電気自動車の場合、資金調達の状況は明確に進化しています。バッテリーの劣化、残存価値の不確実性、および政府の補助金構造は、独自の引受上の課題を生み出しています。電気自動車金融市場は専門化されたサブバーティカルとして台頭しており、金融機関は連邦税額控除、充電インフラコスト、バッテリーの状態評価を考慮したEV特有のローン商品を開発しています。この専門化は、従来の銀行自動車金融部門と比較して、フィンテックネイティブな金融機関に差別化の機会を生み出しています。

商用車セグメントでは、デジタルフリートファイナンスプラットフォームが勢いを増しています。フリートオペレーターは、資産取得資金調達とテレマティクス監視、メンテナンスコスト予測、リアルタイム利用データを組み合わせた統合ソリューションをますます求めています。RouteOneは、この分野でディーラー、金融機関、およびフリートオペレーター間の連結役として位置づけられ、毎年数百万件の金融取引を処理しています。

このセグメントのシェアは単に安定しているだけでなく、ディーラー管理システム統合が深化し、パンデミック後、完全デジタル化された在宅での車両購入体験に対する消費者の期待が高まるにつれて、さらに統合が進んでいます。Mobility-as-a-Service市場が拡大し、車両所有とアクセスベースのモデルの境界が曖昧になるにつれて、デジタルローンプラットフォームはサブスクリプションおよび共有所有構造の資金調達にも適応し、潜在的な市場をさらに拡大しています。高額なチケットサイズ、繰り返し発生する借り換えサイクル、および保険やサービス契約におけるクロスセル機会の組み合わせにより、デジタルローンと購入資金調達は、自動車フィンテック市場全体の状況において最高の収益と最も戦略的に重要なセグメントとなっています。

自動車フィンテック市場は、強力な構造的推進要因と注目すべき制約の集合体によって形成されており、これらが集合的に2033年までの9.2%のCAGR軌道を決定しています。

推進要因1 — 電気自動車の普及:EVの世界販売台数は近年1000万台を超え、2030年までに新車販売の30%以上を占めると予測されています。この転換は、EVの残存価値と総所有コストの計算が内燃機関車とは大きく異なるため、従来の金融モデルに不連続性をもたらしています。EVネイティブな引受およびリースツールを開発するフィンテックプラットフォームは、先行者利益を獲得しています。電気自動車金融市場と広範な自動車決済市場は、EVの普及率に直接相関して拡大しています。

推進要因2 — 組み込み型金融の統合:金融サービスを自動車OEMプラットフォームやディーラー管理システムに直接組み込むことで、フィンテックプロバイダーの顧客獲得コストが削減されています。ドイツや米国の主要OEMを含む自動車メーカーは、独自の金融サービス部門を構築すると同時に、第三者のフィンテックと提携して、車両設定時に保険、決済、および信用を提供しています。組み込み型金融市場は、車両購入および所有の過程においてシームレスな金融商品提供を可能にしています。

推進要因3 — テレマティクス駆動型保険イノベーション:オンボード診断とコネクテッドカーデータストリームによって可能になる使用量ベース保険は、自動車保険引受を再構築しています。使用量ベース保険商品の普及率は北米とヨーロッパで二桁の成長率で伸びており、使用量ベース保険市場とデジタル自動車保険市場の成長を直接支えています。

制約1 — 規制の断片化:管轄区域によって異なる融資、保険、およびデータプライバシー規制は、国境を越えて事業を展開する自動車フィンテックプラットフォームのコンプライアンスコストを大幅に増加させます。ヨーロッパのGDPR、米国の州レベルの融資規制、およびアジア太平洋地域における進化するデータローカライゼーション要件は、複雑な事業環境を生み出しています。

制約2 — 新興市場における信用リスク:インド、ブラジル、東南アジアなどの高成長市場では、信用履歴が薄い人口と不安定なマクロ経済状況がデフォルトリスクを高めています。代替データスコアリングは役立つものの、延滞リスクを完全に排除するものではなく、積極的な融資拡大を制約しています。

自動車フィンテック市場の競争環境は、フィンテックスタートアップ、デジタル部門を持つ既存の金融機関、および自動車ネイティブプラットフォームの異種混合によって特徴づけられます。主要な参加者は以下の通りです。

Grab:東南アジアを代表するスーパーアプリ。デジタルレンディングや保険商品を含む金融サービスインフラを自動車分野に拡大し、膨大なライドヘイリング取引データセットを活用して、インドネシア、フィリピン、その他のASEAN市場のドライバーパートナー向けに車両金融の引受を行っています。

Euroclear:金融市場インフラの世界的なリーダーであるユーロクリアは、ブロックチェーンベースの自動車資産トークン化およびタイトル登録ソリューションを模索しており、自動車融資エコシステム内での車両担保の管理および移転方法を根本的に変える可能性があります。

AutoFi Inc.:自動車に特化したフィンテックプラットフォームであるAutoFiは、ディーラーと統合されたデジタル金融ポータルを通じて消費者を金融機関と結びつけ、車両購入時にリアルタイムのローン組成と金利比較を可能にし、数百のディーラーグループと複数の国内金融機関にサービスを提供しています。

Kuwy Technology Service Private Limited:インドに焦点を当てた自動車融資テクノロジープロバイダー。銀行、NBFC(ノンバンク金融会社)、ディーラー向けの車両金融ワークフローをデジタル化し、世界で最も急速に成長している自動車市場の一つで即時信用決定とデジタル文書処理を可能にしています。

By Miles Ltd.:英国を拠点とする走行距離連動型自動車保険プロバイダー。テレマティクスとコネクテッドカーデータを活用して真に使用量ベースの保険商品を提供しており、デジタル自動車保険市場セグメントと広範な使用量ベース保険市場内で直接競合しています。

Cuvva:ロンドンに本社を置くインシュアテック企業。モバイルファーストのプラットフォームを通じて時間単位および短期の車両保険を提供し、従来の年間保険契約では効率的に対応できない若いドライバーや共有車両のシナリオをターゲットにしています。

The Savings Group:ブラジルの金融テクノロジー企業で、自動車金融比較とデジタルローン組成に焦点を当てています。ラテンアメリカ最大の車両市場の一つで事業を展開し、消費者が複雑な信用環境を乗り越えるのを支援しています。

ROUTEONE:主要な自動車キャプティブ金融会社の合弁事業。ルートワンは、米国の自動車ローン申請の大部分を処理するディーラー向け金融プラットフォームを提供しており、ディーラーと1,400以上の金融機関を結びつける重要なインフラとして機能しています。

Creditas Solues Financeiras:ブラジルを代表するデジタル金融機関で、自動車担保ローンを含む資産担保型消費者信用に特化しています。AI駆動の引受を展開し、車両を担保とした金融商品で銀行サービスの不十分な層にサービスを提供しています。

Blinker:ピアツーピアの自動車マーケットプレイスおよびフィンテックプラットフォーム。車両リスト、価格査定、組み込み型金融を単一のモバイルアプリケーションに統合し、統合されたローン組成を伴う個人間車両取引を可能にしています。

2025年1月:AutoFi Inc.は、米国の主要なディーラー管理システムプロバイダーとの戦略的統合を発表しました。これにより、車両設定ワークフロー内でリアルタイムの融資事前承認が可能になり、同社のディーラーネットワーク全体でのローン申請件数の増加が期待されています。

2025年3月:By Miles Ltd.は、走行距離連動型保険プラットフォームをヨーロッパ大陸市場に拡大するためのシリーズC資金調達を確保しました。これは同社にとって英国外への初の重要な地理的拡大であり、使用量ベース保険市場への投資家の信頼の高まりを示唆しています。

2025年4月:Kuwy Technology Service Private Limitedは、インドの3つの追加の公共部門銀行と提携し、自動化された車両ローン組成プラットフォームを展開しました。これは、従来のデジタルバンキングインフラが十分にサービスを提供できていない地方および準都市部のディーラーネットワークをターゲットとしています。

2025年5月:欧州の自動車メーカーとフィンテックプロバイダーのコンソーシアムが、ブロックチェーンベースの車両タイトル管理のパイロットプログラムを発表しました。分散型台帳技術を使用してタイトル詐欺を減らし、自動車融資における担保解除を加速させるもので、コネクテッドカー金融市場に大きな影響を与える可能性があります。

2025年6月:Creditas Solues Financeirasは、担保適格性フレームワークに電気自動車を含めるように自動車担保ローン商品を拡大し、バッテリー状態スコアリング統合を含むEV担保型信用商品を明示的に引受するブラジル初のデジタル金融機関の一つとなりました。

2025年8月:ROUTEONEは、その金融プラットフォームと第三者インシュアテックプロバイダーとのより深い統合を可能にする強化されたAPIスイートを立ち上げ、単一のディーラー取引ワークフロー内でのバンドルされた金融および保険見積りを促進しました。

2025年10月:Cuvvaは、ギグエコノミープラットフォームをターゲットとしたフリートセグメント製品を導入しました。これは、個人車両を商用目的で使用するドライバー向けに、動的なトリップごとの保険カバレッジを提供し、既存の商用自動車保険フレームワークの規制ギャップに直接対処するものです。

自動車フィンテック市場は、成熟度、成長速度、および主要な製品カテゴリに関して、地域間で顕著な異質性を示しています。

北米は最大の単一地域市場であり、世界の収益の推定34~36%を占めています。米国がこの地位を確立しており、世界で最も発達した自動車金融インフラ、高い一人当たり車両所有率、および成熟したデジタルバンキング普及率に支えられています。AutoFiやRouteOneなどの米国ベースのプラットフォームは、毎年数千万件の金融取引を処理しています。カナダとメキシコの市場は漸増的ながらも成長しており、メキシコは車両所有率の増加に伴うデジタル融資拡大の主要市場として台頭しています。北米のCAGRは、高いベースライン飽和度を反映して、2033年まで約7.8%と推定されています。

ヨーロッパは2番目に大きな地域であり、英国、ドイツ、フランスが主要な貢献国です。この地域は、PSD2に基づく強力なオープンバンキング規制フレームワークの恩恵を受けており、これにより自動車フィンテックプラットフォームは明示的な同意を得て消費者金融データにアクセスでき、信用引受の精度を劇的に向上させています。車両サブスクリプションサービス市場は、特にドイツと北欧諸国で活発であり、柔軟な所有モデルが都市部の消費者に強く響いています。ヨーロッパ地域のCAGRは8.4%と推定されており、EV普及義務とデジタル保険イノベーションに牽引され、北米をわずかに上回っています。

アジア太平洋地域は最も急速に成長している地域であり、2033年まで約11.5%のCAGRで推移すると予測されています。中国が世界の最大のEV市場、大規模なデジタル決済インフラ(WeChat Pay、Alipay)、積極的なフィンテック投資によって優位を占めています。インドは、新車販売の55%未満にとどまる車両金融の普及率と急速に拡大するデジタルバンキングエコシステムにより、最高の長期成長潜在力を秘めています。ASEAN諸国のMobility-as-a-Service市場は、柔軟なマイクロモビリティ金融商品への需要を推進しています。日本と韓国は、プレミアムセグメントのデジタル保険とコネクテッドカー金融イノベーションに貢献しています。

ブラジルとアルゼンチンが牽引する南米は、高い潜在力を持つものの不安定な地域です。ブラジルのCreditasとThe Savings Groupは、複雑な規制およびマクロ経済環境を乗り越える現地のチャンピオンです。地域CAGRは9.0%と推定されています。

中東およびアフリカは、現在の絶対値では最小の地域ですが、GCCのデジタルバンキングイニシアチブと南アフリカの成熟したフィンテックエコシステムを通じて急速に成長しており、予測CAGRは10.2%です。

自動車フィンテック市場における価格ダイナミクスは、融資、保険、決済のサブセグメント全体にわたる激しい競争によって形成されており、マージン構造は製品タイプと地理的市場によって大きく異なります。

デジタル自動車融資では、フィンテック金融機関が金利で積極的に競争し、従来の銀行およびキャプティブ金融チャネルからローン組成を獲得しようとしているため、純金利マージン(NIM)は持続的な圧力を受けています。消費者が数秒以内に複数の競合するオファーを受け取るローン比較プラットフォームのコモディティ化は、資金調達の時点で事実上金利オークションを生み出し、特にプライム借り手セグメントでのスプレッドを圧縮しています。フィンテック金融機関は、代替データスコアリングが独自の引受優位性を提供し、金利スプレッドがより広い非プライムおよび信用履歴が薄い借り手セグメントへの移行で対応していますが、信用リスクは高くなります。

デジタルレンディング市場とコネクテッドカー金融市場の両方で、ディーラー管理システムの統合がより標準化されるにつれて、プラットフォーム手数料の圧縮が進行しています。これは、API接続単独での付加価値提案が減少するためです。持続可能なマージン構造は、付随する商品(延長保証、GAP保険、サービス契約など)のクロスセルにますます依存するようになります。これらの商品は、ローン組成手数料よりも高い付帯率と優れたユニットエコノミクスを持っています。

デジタル保険では、使用量ベースおよび走行距離連動型モデルが従来の年間保険料構造を破壊しています。テレマティクス対応の価格設定は保険数理の精度を向上させ、逆選択による損失を減らしますが、リアルタイムのデータ収集、処理、モデル保守の運用コストは無視できず、規模拡大段階でのマージンの希薄化を引き起こします。デジタル自動車保険市場内の成熟したプラットフォームは、顧客基盤の成長に伴って運用レバレッジを達成していますが、初期段階のインシュアテック企業は、クレーム履歴を構築するにつれて、100%を超える複合率に持続的に直面しています。

車載決済は、インフラが確立されれば取引ごとの変動コストが低いため、支払いネットワークの経済学と同様に、最もマージンの高いサブセグメントです。自動車

日本は、成熟した自動車市場でありながら高度な技術受容性を持つ地域として、自動車フィンテック市場で独自の役割を担っています。レポートによれば、アジア太平洋地域は予測期間中、約11.5%の最も高い年平均成長率(CAGR)を示す見込みであり、日本もこの成長に貢献。特に、プレミアムセグメントのデジタル保険やコネクテッドカーファイナンスの革新を牽引すると指摘されています。高齢化と高い可処分所得は高品質なサービスへの需要を後押しし、デジタル金融サービスへの関心も高まっています。電気自動車(EV)の普及は他国より緩やかですが、政府の推進策や新型車投入により加速が予想され、EV特有の金融商品の需要拡大が見込まれます。

日本市場の主要プレイヤーとしては、トヨタファイナンス、ホンダファイナンスなどの大手自動車メーカー系列の金融会社が、新車・中古車購入ローンで強固な地位を築き、デジタルローンやオンライン申し込みを強化しています。保険分野では、東京海上日動、損害保険ジャパン、MS&ADなどの大手損害保険会社が、テレマティクスを活用した使用量ベース保険(UBI)やデジタル保険の開発を推進。決済分野では、PayPayや楽天ペイといった国内主要QRコード決済プロバイダーが、車載決済システムへの展開を模索する可能性があります。レポートの競合リストに日本の企業は直接含まれていません。

日本の自動車フィンテック市場は、金融庁(FSA)が管轄する金融商品取引法、銀行法、貸金業法、保険業法などの既存の金融規制のもとで運営されます。個人情報保護委員会(PPC)は個人情報保護法を所管し、データプライバシーの高い基準を設けています。国土交通省は自動車の安全基準を監督。オープンバンキングはAPI連携を通じて進められていますが、欧州のPSD2のような包括的な義務化は未導入です。車載システムのセキュリティやデータ連携には、日本産業規格(JIS)や国際標準が参照されます。

日本の自動車販売はディーラー網が中心ですが、オンラインでの情報収集や事前予約が浸透。消費者は信頼できるブランドと質の高いサービスを重視し、購入後のサポートに高い期待を抱きます。デジタルチャネルを通じた迅速かつ透明性の高い金融情報へのアクセスニーズは高いものの、最終契約は対面や郵送も多いのが現状です。高いスマートフォン普及率からモバイル金融サービスへの需要は高く、非接触決済への抵抗感も少ないです。使用量ベース保険のような新概念への関心はあるものの、プライバシーへの配慮からデータ提供には慎重な姿勢も見られます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が自動車フィンテック市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Grab, Euroclear, AutoFi Inc., Kuwy Technology Service Private Limited, By Miles Ltd., Cuvva, The Savings Group, Inc., ROUTEONE, Creditas Solues Financeiras, Blinker, Incが含まれます。

市場セグメントには最終用途, チャネル, 車両タイプ, 推進タイプが含まれます。

2022年時点の市場規模は66.97 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「自動車フィンテック市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

自動車フィンテック市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。