1. リキッドリップスティック市場市場の主要な成長要因は何ですか?

などの要因がリキッドリップスティック市場市場の拡大を後押しすると予測されています。

リキッドリップスティック市場

リキッドリップスティック市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界の液状リップスティック市場は、2025年に**38億ドル(約5,900億円)**と評価されており、確立された経済圏と新興経済圏の両方で、持続性の高い高発色リップカラーソリューションに対する堅調な消費者需要を背景に、2033年までに**6.9%**の年平均成長率(CAGR)で拡大すると予測されています。この成長軌道は、優れた発色、持続性、そしてマット、グロッシー、グリッターなどの多様な仕上がりを提供する流動性のある処方への消費者の好みの持続的なシフトを明確に示しています。

いくつかのマクロ的な追い風が市場拡大を積極的に推進しています。第一に、特にアジア太平洋地域やラテンアメリカにおける世界の可処分所得の増加は、消費者がプレミアム化粧品により広範にアクセスできるようにしています。第二に、ソーシャルメディアとインフルエンサー文化は、新しい液状リップスティックの発売に対する認識と採用を引き続き増幅させ、一般的な製品発見から購入までのサイクルを短縮しています。Instagram、TikTok、YouTubeなどのプラットフォームは製品マーケティングの中心となっており、美容インフルエンサーは数百万人のフォロワーを擁し、特集投稿から24〜48時間以内に製品売上の著しい急増を促しています。

第三に、クリーンビューティーと持続可能な調達による処方への消費者の関心の高まりは、製造業者に既存製品の再処方と、天然またはオーガニックを謳う新しいSKUの発売を促しています。これにより、異なるが重複する消費者層によって牽引される、マスマーケットセグメントとプレミアムセグメントが共存し、同時に成長する二極化した製品環境が生まれています。

需要の観点からは、手頃な価格のEコマースチャネルを通じた美容の民主化に後押しされ、個人エンドユーザーセグメントが収益貢献を独占し続けています。美容院、サロン、メイクアップアーティストサービスを含む商業セグメントは、パンデミック後のプロフェッショナル美容サービス業界の回復と拡大に伴い、著しい増加を記録しています。

2033年に向けて、市場は長時間持続型ポリマー技術、転写防止処方、リップトリートメント効果とカラーを融合させたハイブリッドスキンケア化粧品の革新によって形成されると予想されます。AIと拡張現実を介したカスタムシェードマッチングなどのパーソナライゼーション技術に投資するブランドは、不均衡な市場シェアを獲得する可能性があります。リフィル可能なパッケージや生分解性アプリケーターを含む持続可能性へのコミットメントは、オプションの追加機能ではなく、ますます競争上の差別化要因として機能するでしょう。全体として、液状リップスティック市場は、人口増加、高級化、製品イノベーションのダイナミクスに基づいた魅力的な投資論文を提示しています。

液状リップスティック市場におけるすべての仕上がりタイプ(グロッシー、マット、グリッターなど)の中で、マットセグメントが最大の収益シェアを占めており、2018年頃から一貫してこの主導的地位を維持しています。マット液状リップスティックは、平らで光沢のない仕上がりと高濃度の顔料が特徴で、通常は正確な塗布を可能にするドゥフットアプリケーターを通じて提供されます。その優位性は、消費者の好み、処方の進歩、文化的影響にわたるいくつかの相互に関連する要因に根ざしています。

消費者行動の観点からは、マット液状リップスティックは、グロッシーな代替品と比較して、より洗練され、長持ちし、転写しにくいと認識されています。この認識には強力な実証的裏付けがあります。マット処方は、通常、トリメチルシロキシケイ酸やアクリレーツコポリマーなどの皮膜形成ポリマーを組み込んでおり、唇に半柔軟で密着性の高い膜を形成します。これにより、8時間を超える持続時間で、著しい色褪せや滲みを防ぎます。働く専門家や低メンテナンスの美容ソリューションを求める個人にとって、この機能的優位性は直接購入決定につながります。

文化的およびメディアのダイナミクスは、マットの優位性をさらに強化しました。2010年代半ばのソーシャルメディア時代は、セレブリティの採用とバイラルな美容コンテンツによって、世界的なマットリップトレンドを活性化させました。より広範な美容業界は定期的にグロッシーな美学へと回帰しますが、マット液状リップスティックは、サブセグメントを著しい循環的浸食から保護する構造的に高いベースライン需要レベルを維持しています。

マット液状リップスティック分野で積極的に競合している主要な企業には、世界中のマスマーケット小売チャネルで棚を占めるインファリブル プロマットラインを持つ**ロレアル**、強力なプロのメイクアップアーティストの支持を得ているプレミアムなマット液状ポートフォリオを提供するMAC Cosmetics部門を持つ**エスティ ローダー カンパニーズ**、そして歴史的に手の届きやすい価格帯を活用して価値志向の消費者を獲得してきた**レブロン株式会社**が含まれます。**クリスチャン ディオール SE**は、マットな仕上がりに加えてスキンケアに隣接する成分を配合した処方でウルトラプレミアム層で競合し、著しい価格プレミアムを正当化しています。**コティ株式会社**は、ライセンスブランドと自社ブランドのポートフォリオを通じてミッドマーケットセグメントをターゲットにしています。

地理的には、マット液状リップスティックの需要は北米と西ヨーロッパで最も強く、消費者によるフォーマットへの親しみが高く、小売インフラが広範な製品試用をサポートしています。しかし、マット製品の最も急速な採用成長は現在、東南アジアとインドで観察されており、若い人口層がモバイルプラットフォームを通じて美容コンテンツを大規模に消費し、このエンゲージメントをEコマース経由の購買行動に転換しています。

市場シェアの軌跡に関して言えば、マットセグメントの優位性は浸食されるどころか、統合されています。グロッシーフォーマットは、Z世代の消費者に人気のY2Kの美的トレンドに牽引されて適度なルネサンスを経験していますが、グロッシーの成長は主に全く新しい消費者または過去の消費者からのものであり、マットセグメントからの離反者によるものではありません。処方開発者がサテンマットやモイスチャライジングマットなどのハイブリッドな仕上がりをますます開発するにつれて、マットセグメントの定義上の境界は隣接する好みのプロファイルを吸収するために拡大しており、より広範な液状リップスティック市場におけるその構造的な優位性をさらに強化しています。

液状リップスティック市場は、その成長速度と競争強度を集合的に決定する、一連の定量化可能な推進要因と制約によって形成されています。

推進要因1:Eコマースチャネルの拡大。オンライン美容小売は、液状リップスティックブランドにとって補完的なチャネルから主要な収益ドライバーへと成長しました。Eコマースプラットフォームの売上は、現在、重要かつ拡大する流通シェアを占めており、アジア太平洋地域ではモバイルコマースがオンライン美容取引の大部分を占めています。アルゴリズムによるレコメンデーションエンジンによって可能になる摩擦のない製品発見は、バーチャル試着ツールと相まって、新しいリップカラー製品の購入に対する躊躇を実質的に減少させました。このチャネルシフトは地理的な市場セグメンテーションを圧縮し、小規模なインディーズブランドが比例した実店舗への投資なしにグローバルな流通を達成することを可能にしています。

推進要因2:高級化と支払い意欲。北米とヨーロッパ全体での消費者調査は、クリーンな成分リスト、持続可能なパッケージ、皮膚科医によるテスト済みというプレミアムな位置付けを示すリップカラー製品に対して、より大きな単位あたりの予算を割り当てる意欲が高まっていることを一貫して示しています。この高級化トレンドは平均販売価格を押し上げ、数量成長が穏やかな市場でも収益成長を支えています。

推進要因3:ソーシャルコマースとインフルエンサーマーケティングROI。液状リップスティック製品のインフルエンサー主導キャンペーンは、多額のマーケティング予算配分を正当化する、文書化された投資収益率倍率を生み出しています。インフルエンサーマーケティングを主要チャネルと報告しているブランドは、従来の広告のみのキャンペーンと比較して、新製品発売の販売達成率が著しい二桁のパーセンテージで改善していることを確認しています。

制約1:原材料価格の変動。ヒマシ油、合成ワックス、石油由来ポリマーなどの主要な投入材料は、商品価格の変動に左右され、特に価格決定力が限られているミッドマーケットの製造業者にとっては粗利益を圧迫する可能性があります。この制約については、下記のサプライチェーンセクションでさらに詳しく分析されています。

制約2:市場ごとの規制の複雑さ。液状リップスティックの処方は、欧州連合、米国、アジア太平洋地域で異なる規制基準の対象となっており、コンプライアンスコストと製品再処方要件が発生し、市場投入を遅らせ、先発者の優位性を損なう可能性があります。

制約3:持続可能性関連の再処方コスト。パラベン、フタル酸エステル、特定の合成着色料を避けるなど、クリーンビューティー処方への移行は、研究開発コストを課し、時には短い使用期限や変更された質感プロファイルの受け入れを必要とし、短期的なマージン圧力を生み出します。

液状リップスティック市場は、多国籍コングロマリット、専門化粧品会社、新興インディーズブランドにわたる多様な競争環境によって支えられています。以下のプロファイルは、主要参加者の戦略的ポジショニングを捉えています。

資生堂(Shiseido Company Ltd.):日本を代表する老舗化粧品会社であり、国内市場で高いブランド力を誇る。プレミアムおよびラグジュアリー層で競合し、科学的処方の信頼性、ミニマリストなパッケージ美学、百貨店や専門美容小売店などの厳選された小売チャネルを通じた流通を重視しています。

ロレアル(L'Oreal):収益で世界最大の美容会社であり、L'Oreal Paris、Maybelline、NYX、Lancômeにわたるマルチブランドアーキテクチャを活用し、マス、マスプレステージ、プレミアム液状リップスティックセグメントで同時に競合することで、包括的な消費者カバレッジと小売棚の支配を可能にしています。

エイボン・プロダクツ(Avon Products Inc.):主に独立した販売員のグローバルネットワークを持つ直販モデルを通じて事業を展開し、ラテンアメリカ、東ヨーロッパ、アフリカなどの新興市場で価値志向の消費者をターゲットにしており、カタログベースおよびソーシャルセリングのアプローチが強いブランド親和性を維持しています。

コティ(Coty Inc.):CoverGirl、Rimmel、およびライセンスされた高級ブランドを含むポートフォリオを通じて、液状リップスティック分野で複数の価格帯で競合しており、最近の戦略的重点はデジタルマーケティングの変革とEコマースチャネルの加速に置かれています。

アモーレパシフィック(Amorepacific Corporation):韓国を代表する化粧品コングロマリットであるアモーレパシフィックは、LaneigeやIOPEなどのブランドを通じて、スキンケア効果とカラーを融合させたK-Beauty処方哲学に対する国際的な消費者の魅力を活かし、K-Beautyの液状リップ製品を世界中に輸出することに成功しています。

オリフレーム・ホールディング(Oriflame Holding AG):エイボンと同様の直販モデルで事業を展開し、液状リップスティックポートフォリオを差別化するために天然成分のポジショニングと持続可能性の主張に焦点を当て、主にヨーロッパおよびアジアの新興市場で健康志向の消費者をターゲットにしています。

クリスチャン ディオール SE(Christian Dior SE):ラグジュアリーセグメントのみで競合し、ディオールの液状リップ製品は、ブランドの伝統、クチュールとの関連性、プレステージ小売店での配置を通じて著しい価格プレミアムを享受しており、Dior Addict Lip Tattooラインが主要なイノベーションプラットフォームとなっています。

エスティ ローダー カンパニーズ(Estee Lauder Companies):MAC Cosmetics、Clinique、および同名のブランドを通じて、プロのメイクアップアーティスト、スキンケア意識の高い消費者、そして憧れのラグジュアリー購入者に対して、包括的な液状リップ製品群を提供しています。

ユニリーバ(Unilever plc):主に隣接するパーソナルケアカテゴリーに従事していますが、液状リップスティック分野におけるユニリーバの化粧品事業はより限定的でありながら、特定のブランド買収や持続可能性を重視した再処方イニシアチブを通じて戦略的に関連性があります。

レブロン(Revlon Inc.):金融再編を進めながらも消費者ブランド認知度を維持している老舗マスマーケットブランドであり、レブロンの液状リップスティック製品群は、アクセスしやすい価格設定と広範な小売流通を競争上の主要なレバーとして強調しています。

プロクター・アンド・ギャンブル(Procter and Gamble):主要な液状リップスティック専門ではないものの、より広範な美容カテゴリーにおけるプロクター・アンド・ギャンブルの存在と流通インフラは、隣接する化粧品セグメントへの拡大を可能にする戦略的基盤を提供しています。

2025年1月:ロレアルは、更新されたポリマーマトリックスを特徴とし、持続時間を12時間に延長するとともに保湿性のヒアルロン酸誘導体を配合した、新しい転写防止液状リップスティックラインをInfallibleブランド傘下で発売すると発表しました。これは同ブランドのデュアル機能戦略を示すものです。

2025年3月:アモーレパシフィックは、東南アジアおよび中東の15の新しい国際市場にLaneigeリップ製品の流通を拡大しました。これは、地域の美容基準と肌の色の多様性に合わせたローカライズされたインフルエンサーキャンペーンによって支えられています。

2025年5月:コティは、主要な拡張現実技術プロバイダーとの提携を発表しました。これは、ブランドのウェブサイト全体に仮想リップ試着機能を統合し、液状リップスティックSKUのEコマース返品率を削減し、コンバージョン指標を改善することを目的としています。

2025年7月:資生堂は、Shiseidoブランドから生分解性液状リップスティックアプリケーターシステムを発表しました。これは、プレミアム化粧品層における初の商業的に実行可能な持続可能なアプリケーター発売の一つであり、ヨーロッパ市場の環境意識の高い消費者をターゲットにしています。

2025年9月:レブロンは製品ポートフォリオの合理化イニシアチブを完了し、パフォーマンスの低い23の液状リップスティックSKUを廃止する一方で、リソースを再投資して、中核となるベストセラー製品をクリーンビューティーに合わせた成分プロファイルで再処方しました。

2025年11月:エスティ ローダー カンパニーズは、MAC Cosmeticsと世界の有名アーティストとの限定版液状リップスティックコラボレーションが、Eコマースチャネルで発売後48時間以内に完売したと報告しました。これは同ブランドのインフルエンサー共同制作戦略を検証するものです。

液状リップスティック市場は、成長率、成熟度、需要要因に地域的な意味のある多様性を示しており、異なる人口統計学的プロファイル、小売インフラ開発、文化的美容規範を反映しています。

北米:北米は最も成熟した地域市場であり、2025年に世界収益の推定32%を占めています。米国が主要な収益源であり、高い一人当たり化粧品支出、洗練されたオムニチャネル小売インフラ、そしてブランドリテラシーの高い消費者層を特徴としています。地域CAGRは2033年までに約5.4%と予測されており、急速に加速するのではなく、大きな基盤から着実に成長する市場を反映しています。主要な需要ドライバーは高級化とクリーンビューティー運動であり、消費者は天然成分と動物実験フリーの液状リップスティック処方へと積極的に移行しています。

ヨーロッパ:ヨーロッパは世界市場価値の約24%を占め、英国、ドイツ、フランスが主要な需要の中心となっています。EU化粧品指令に基づく規制の厳格さは、処方基準を形成し、準拠したクリーンビューティー処方への移行を加速させています。地域CAGRは5.8%と推定されており、強力な独立美容小売店と薬局チャネルの浸透、およびEコマースの採用拡大によって支えられています。

アジア太平洋:アジア太平洋地域は、最大かつ最速で成長している地域市場であり、2033年までに8.7%のCAGRを記録すると予想されています。中国、インド、韓国、ASEAN経済圏は、拡大する中間層、若い人口層の間での美容意識の高まり、そしてK-Beautyトレンドの地域的な製品選好への浸透によって、並外れた成長を集合的に牽引しています。中国単独で、この地域内での単一国市場シェアの最大を占めると推定されています。

中東・アフリカ:この地域は高成長のフロンティアとして台頭しており、地域CAGRは7.2%と予測されています。湾岸協力会議諸国は、地域の所得平均と比較して著しく高い一人当たり化粧品支出を示しており、身だしなみへの文化的重視と、温暖な気候条件に適した長時間持続処方への強い需要によって支えられています。トルコと南アフリカは、より広範な地域への浸透のための主要な流通ハブとして機能しています。

南米:ブラジルとアルゼンチンが南米の需要を支え、地域CAGRは約6.3%です。ブラジルの大規模で美容に関心の高い人口と、エイボン・プロダクツやナチュラなどの企業によって歴史的に培われた堅牢な直販チャネルインフラは、マクロ経済の変動の中でも回復力のある需要基盤を提供しています。

液状リップスティック市場は、特定の原材料セットに上流で依存しており、その価格変動性と調達地理が意味のあるサプライチェーンリスクをもたらします。これらのダイナミクスを理解することは、マージンエクスポージャーを管理する製造業者と、運用上の回復力を評価する投資家の両方にとって不可欠です。

主要な原材料投入には、多くの液状リップスティック処方の主要なキャリア成分であるヒマシ油が含まれ、主にインドとブラジルから調達されます。ヒマシ油の価格は、インドのグジャラート地方のモンスーン期の変動と相関して歴史的な変動を示しており、特定の作物年では**15〜30%**の価格変動が記録されています。この上流へのエクスポージャーは、特に在庫ヘッジ能力が限られている製造業者や単一供給元との関係にある製造業者にとって特に深刻です。

ポリエチレンワックスやカルナウバワックスを含む合成ワックスは、液状からマットへの処方における構造成分として機能します。ほぼ独占的にブラジル北東部から調達されるカルナウバワックスは、ヤシの葉の収穫に影響を与える気候パターンの混乱により、最近のサイクルで供給が逼迫しており、価格上昇圧力を生み出し、製造業者の合成代替品への関心を促しています。

アクリレーツコポリマーやトリメチルシロキシケイ酸などの石油由来ポリマーは、長時間持続する膜形成に不可欠であり、

世界の液状リップスティック市場は、2025年に**38億ドル(約5,900億円)**と評価され、2033年までに**6.9%**のCAGRで成長が見込まれています。このグローバル市場において、アジア太平洋地域は最大かつ最速で成長している市場であり、2033年までに**8.7%**のCAGRが予測されています。日本はこのアジア太平洋地域において重要な位置を占めていますが、成熟した経済圏としての特性から、他の新興市場と比較して爆発的な数量的成長よりも、高付加価値製品やプレミアムセグメントの需要に牽引される質的な成長が期待されます。高い購買力と美容意識を持つ消費者層が、市場の安定的な基盤を形成しています。

日本市場における液状リップスティックセグメントでは、**資生堂(Shiseido Company Ltd.)**が高級ブランドとしての地位を確立し、科学的根拠に基づいた処方とミニマリストなデザインで存在感を示しています。グローバル企業では、**ロレアル(L'Oreal)**、**エスティ ローダー カンパニーズ(Estee Lauder Companies)**(MAC Cosmeticsを含む)、**コティ(Coty Inc.)**といった企業が、幅広い価格帯で製品を展開し、市場シェアを争っています。また、**アモーレパシフィック(Amorepacific Corporation)**のような韓国系企業も、K-Beautyブームに乗じて革新的な製品を投入し、特に若い世代からの支持を集めています。

日本の化粧品市場は、主に**医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(PMDA法、旧薬事法)**によって厳しく規制されています。これにより、製品の安全性、品質、表示に対する高い基準が設けられており、特に新規成分の導入や機能性表示には慎重な承認プロセスが求められます。消費者の健康と安全を最優先とするこの規制環境は、製造業者に対して透明性と信頼性の高い製品提供を促しています。

流通チャネルとしては、百貨店(プレステージブランド)、ドラッグストアやスーパーマーケット(マスマーケット製品)、専門小売店(アットコスメストアなど)、そしてEコマースプラットフォーム(Amazon Japan、楽天、各ブランド公式サイトなど)が主要です。特にEコマースは、仮想試着ツールやアルゴリズムによるレコメンデーションの進化により、消費者の購買行動に大きな影響を与えています。日本市場の消費者は、製品の品質、成分、持続可能性に対する意識が高く、「クリーンビューティー」や天然由来成分への関心も強まっています。また、InstagramやTikTokなどのソーシャルメディアや美容インフルエンサーの影響力も大きく、新製品のトレンド形成や購買意欲の喚起に不可欠な役割を担っています。長時間持続性、高発色、保湿効果などの機能性に加え、パッケージデザインやブランドストーリーも重視される傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

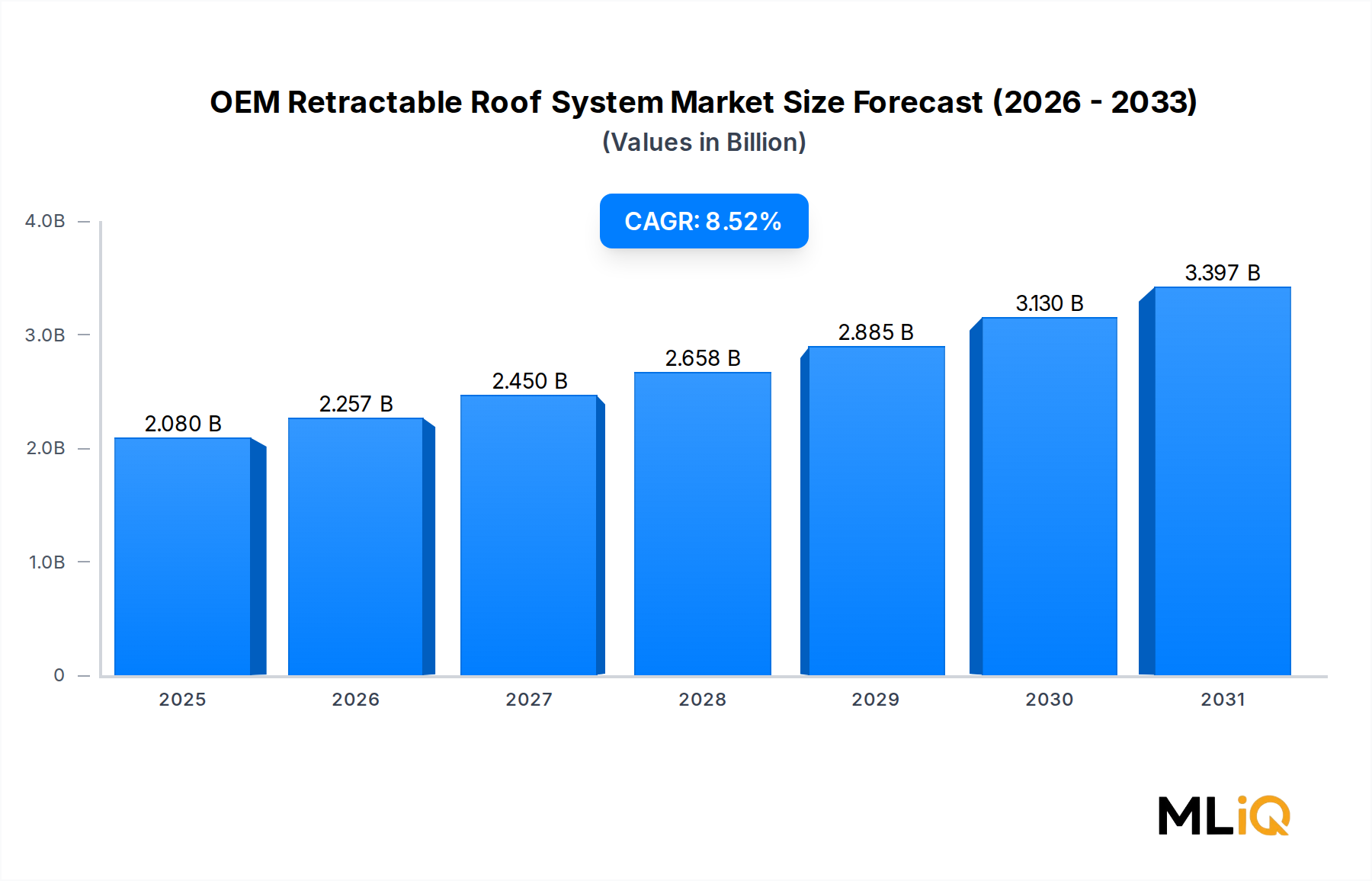

| 成長率 | 2020年から2034年までのCAGR 8.52% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がリキッドリップスティック市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ロレアル, エイボン・プロダクツ・インク, コティ・インク, アモーレパシフィック, 資生堂, オリフレイム・ホールディングAG, クリスチャン・ディオールSE, エスティローダー・カンパニーズ, ユニリーバ, レブロン・インク, プロクター・アンド・ギャンブルが含まれます。

市場セグメントにはタイプ, 流通チャネル, エンドユーザーが含まれます。

2022年時点の市場規模は2.08 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「リキッドリップスティック市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

リキッドリップスティック市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。