1. 産業用フィルム産業市場の主要な成長要因は何ですか?

などの要因が産業用フィルム産業市場の拡大を後押しすると予測されています。

産業用フィルム産業

産業用フィルム産業

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界の工業用フィルム産業市場は、2025年に1,129.3億ドル(約17兆5000億円)と評価されており、2025年から2033年までの予測期間において年平均成長率(CAGR)9.7%で成長すると見込まれています。この堅調な推移は、農業、包装、建設、ヘルスケア、輸送といった分野における最終用途需要の加速を反映しており、世界貿易量の増加、インフラ投資サイクル、新興経済圏における農業慣行の急速な近代化といったマクロな追い風に支えられています。

保護、機能、または美観目的で使用される加工ポリマーシートおよびメンブレンである工業用フィルムは、その用途範囲を広げています。食品および飲料の包装は、都市化の進展、eコマースの普及、衛生的で保存期間の長い包装ソリューションに対する消費者の嗜好によって、特に強力な需要エンジンとなっています。同時に、農業分野では、特にアジア太平洋地域とラテンアメリカにおいて、小規模農家の近代化プログラムが勢いを増していることから、マルチフィルム、サイレージフィルム、温室被覆材が加速的に採用されています。

ヘルスケア分野は高価値の成長ベクトルを表しており、COVID-19パンデミック後、滅菌バリアフィルム、医療グレードポーチ、保護ラップの需要がエスカレートしています。感染制御と使い捨て滅菌包装に対する規制の重視は、世界的にヘルスケア志向のフィルム需要を後押しし続けています。

材料面では、ポリエチレンの変種、特に直鎖状低密度ポリエチレン(LLDPE)と低密度ポリエチレン(LDPE)が、原料の入手しやすさ、プロセスの成熟度、コスト競争力により、引き続き生産量で支配的です。しかし、バリア性、光学透明性、寸法安定性が最重要視されるプレミアムアプリケーションセグメントでは、ポリアミドやポリエチレンテレフタレート(PET)などの高性能ポリマーがシェアを拡大しています。

競争の観点から見ると、市場にはグローバルなポリマーコングロマリット、地域的なフィルムコンバーター、および特殊メーカーが混在しています。企業は、循環型経済の要請に応え、機能性コーティング、共押出し技術、リサイクル可能なモノマテリアル構造を通じて差別化を強化しています。

2033年に向けて、工業用フィルム産業市場は、新興市場におけるインフラ拡張の継続、農業バリューチェーンのデジタル化、持続可能で低炭素なフィルム製剤への構造的転換に支えられ、上記のCAGRで推定2,000億ドルをはるかに超える評価額に達すると予測されています。パンデミック後のサプライチェーンの回復力への投資も、フィルム製造能力のニアショアリングを促し、北米とヨーロッパに地域的な成長ポケットを生み出しています。

全ての材料タイプセグメントの中で、ポリエチレンベースのフィルムは、工業用フィルム産業市場において最大の収益シェアを占めています。直鎖状低密度ポリエチレン(LLDPE)、低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)が統合されたポリエチレンブロックを形成し、工業、農業、包装フィルム生産の広範な領域を支えています。

このクラスター内では、LLDPEが特に優位性を持っています。ブテン、ヘキセン、オクテンなどのα-オレフィンとの共重合によって導入される短鎖分岐を特徴とする独自の分子構造は、引張強度、耐穿刺性、破断時伸びの優れた組み合わせを提供します。これらの機械的特性により、LLDPEはストレッチフィルム、パレットラップ、サイレージフィルム、頑丈な輸送用袋の好ましい基材となっており、これらはいずれも大量かつ継続的な需要のある製品カテゴリーです。

ポリエチレンフィルムの優位性は、原料の経済性によってさらに強化されています。主要なモノマーであるエチレンは、アジアとヨーロッパでは主にナフサ分解から、北米ではシェールガス革命により原料コストが構造的に低く抑えられているエタン分解から得られます。このコスト優位性は、量に敏感な用途において、ポリプロピレン、ポリアミド、PETといった代替ポリマーに対するポリエチレンの価格競争力を強化しています。

LDPEは、シュリンクフィルム、温室フィルム、ラミネート基材など、優れた透明性と柔軟性を必要とする用途で強い存在感を示しています。いくつかのセグメントでは、LLDPEの優れた機械的性能によりLDPEが代替圧力に直面していますが、既存のブローンフィルムラインとのプロセス適合性が重視されるニッチな用途ではLDPEがその地位を維持しています。HDPEフィルムは、より高い剛性と防湿バリア性能を特徴とし、ジオメンブレン、防湿シート、頑丈な工業用ライナーなどの用途に利用されています。これらは建設および環境封じ込めプロジェクトに関連する、安定した非循環的需要プロファイルを持つセグメントです。

このセグメントを形成する主要企業には、北米で最大のポリエチレンフィルム製造ネットワークの一つを運営し、農業用フィルム、包装用フィルム、工業用カバーを含む多様な製品ポートフォリオを提供するInteplast Groupが含まれます。Sigma Plastics Groupも北米の主要な勢力であり、樹脂コンパウンディングから最終フィルム加工までを網羅する垂直統合型モデルが特徴です。Trioplast Industrier ABは、ストレッチフィルムとサイレージフィルムに注力するヨーロッパの著名なプレーヤーであり、単位生産あたりの材料使用量を削減する、より薄ゲージで高性能なLLDPE製剤に一貫して投資しています。

ポリエチレンセグメントのシェアは、成熟市場ではすでに扱える量が大きいため、急速な成長というよりも統合フェーズにあります。しかし、農業の近代化と建設活動がまだ転換期にあるアジア太平洋地域やアフリカでは、ポリエチレンフィルムの需要は著しく拡大しています。競争の力学は、原料価格の変動する環境でコンバーターがマージン改善を求めるため、純粋な価格競争から、多層共押出し構造、UV安定化製剤、防滴温室フィルムといった機能的差別化へと移行しています。

使い捨てプラスチックに対する規制圧力は、ヨーロッパ市場における汎用ポリエチレンフィルムにとって構造的な逆風となっており、リサイクル可能な単一素材PE構造やサトウキビエタノール由来のバイオベースポリエチレンへの投資を加速させています。これは、複数の主要フィルムメーカーが商業規模で試験的に導入しているものです。

工業用フィルム産業市場は、明確に定量化可能な一連のドライバーによって推進される一方で、構造的および周期的な制約の集まりを乗り越えています。

推進力1 — 食品包装需要の拡大: 世界の食品および飲料包装消費は、量ベースで工業用フィルムの全最終用途の約30〜35%を占めると推定されています。国連の推定によると、2030年までに55%に達すると予測されるアジア太平洋地域の都市化率は、包装食品形態の急速な採用を推進しています。EVOHやメタライズドPET層を組み込んだフレキシブルバリアフィルムは、腐敗しやすい輸出品の保存期間要件を満たすためにますます指定され、高性能フィルム基材の需要を増幅させています。

推進力2 — 農業分野の近代化: 世界のマルチフィルム市場だけでも、近年、250万メートルトンを超えるポリエチレンを消費しており、その約70%を中国が占めています。インド、ブラジル、東南アジアでは政府支援の農業プログラムがプラスチック栽培の採用を積極的に補助しており、農業用プラスチックフィルム市場参加者の市場規模を直接拡大し、この隣接セグメントに供給する工業用フィルム生産者の調達量を増加させています。

推進力3 — 建設活動の回復: 特に米国(二党間インフラ法)、欧州連合(REPowerEU)、インド(国家インフラパイプライン)におけるインフラ刺激プログラムは、建物の外装や土木プロジェクトで使用される防湿シート、ジオメンブレン、保護ラップフィルムの需要を支えています。

制約1 — COVID-19パンデミックによる遺産としての混乱: COVID-19の発生は、原材料サプライチェーンを深刻に混乱させ、ポリオレフィン価格の急激な高騰を引き起こし、2020年および2021年初頭には自動車および産業用エンドユーザーからの需要を一時的に崩壊させました。回復は順調に進んでいますが、パンデミックはアジアの石油化学原料供給における集中リスクを露呈させ、買い手側の多様化を促し、調達の複雑性とコストを高めています。

制約2 — 使い捨てプラスチックに対する規制の逆風: 欧州連合使い捨てプラスチック指令およびカナダ、英国、いくつかのASEAN諸国における類似の規制は、特定のフィルムアプリケーションを制限しており、コンプライアンスコスト圧力を生み出し、バリューチェーン全体での再処方投資の必要性を加速させています。

工業用フィルム産業市場は、多国籍ポリマーグループ、地域的な優良企業、および専門フィルムコンバーターにわたる多様な競争環境を特徴としています。

三井化学東セロ株式会社: 三井化学のフィルム事業子会社であり、機能性ポリオレフィンおよびポリエステルフィルムに特化。半導体やフラットパネルディスプレイ製造向けの表面保護フィルムや粘着フィルムソリューションに強みを持つ、日本を拠点とする企業です。

東洋紡株式会社: 日本の化学工業・フィルム製造企業であり、食品包装、工業用ラミネート、光学ディスプレイ部品などに使われるBOPETおよびポリアミドフィルムを専門としています。

Cosmo Films Ltd: インドに本社を置くBOPPおよび特殊フィルムメーカーで、世界的な事業展開を拡大しており、マットフィルム、熱ラミネーションフィルム、ダイレクトサーマル基材などの付加価値製品ポートフォリオを積極的に拡大しています。

Dunmore: 米国を拠点とする特殊フィルムコンバーターで、精密コーティング、ラミネート、メタライズの能力で知られ、性能がコストよりも優先される航空宇宙、防衛、エネルギーなどの高仕様市場にサービスを提供しています。

Inteplast Group: 北米最大の統合プラスチックメーカーの1つであり、ブローンフィルム、射出成形、プロファイル押出しにわたって事業を展開し、特に農業用および工業用包装フィルムセグメントで強い地位を確立しています。

Jindal Poly Films: Jindal Groupの旗艦企業であり、BOPPおよびBOPETフィルムの世界最大の生産者の1つです。インドとヨーロッパに大規模な製造能力を維持し、世界的に幅広い包装、ラベリング、工業用フィルムグレードを供給しています。

Kolon Industries: 韓国の多角的な材料コングロマリットであり、ポリエステルおよびポリアミドフィルムに積極的に関与しており、エレクトロニクスおよび自動車用途の光学フィルムおよび高性能特殊基材に戦略的なR&Dの重点を置いています。

Polyplex: インド、タイ、トルコ、米国に生産施設を持つグローバルなポリエステルフィルムメーカーであり、規模と垂直統合で競争し、幅広い厚さと機能性コーティングのPETフィルムを提供しています。

Raven Industries Inc: エンジニアードフィルム部門で知られ、農業および環境用途向けに耐久性とUV耐性に焦点を当てたジオメンブレン、サイレージフィルム、工業用カバーを生産しています。

Saint-Gobain Performance Plastics: Saint-Gobain Groupの子会社であり、航空宇宙、ヘルスケア、産業プロセスにおける極端な環境用途向けに、高性能フッ素ポリマー、シリコーン、およびエンジニアードプラスチックフィルムを提供しています。

Solvay: ベルギーの先端材料および特殊化学品グループであり、Solvayのフィルムポートフォリオは、エレクトロニクス、クリーンエネルギー、産業ろ過市場をターゲットとするPVDFおよび特殊フッ素ポリマーフィルムを含む高性能ポリマー基材に根ざしています。

Treofan Group: 二軸延伸ポリプロピレン(BOPP)フィルムのヨーロッパのスペシャリストであり、透明性、バリア性能、持続可能なフィルム開発に焦点を当てて、食品包装、ラベリング、タバコ包装セグメントにサービスを提供しています。

Trioplast Industrier AB: 農業および工業用途向けポリエチレンフィルムのスカンジナビアのリーダーであり、サイレージストレッチフィルム、農業用マルチフィルム、持続可能な包装ソリューションにおける革新で知られています。

2023年1月: Jindal Poly Filmsは、インドのナシク製造施設で生産能力拡張を発表し、成長するフレキシブル包装および太陽光封止フィルムセグメントをターゲットとするBOPETフィルムラインを追加しました。

2023年3月: Solvayは、急速に拡大する電気自動車バッテリーサプライチェーンをターゲットとして、リチウムイオンバッテリーセパレーター用途向けの次世代高バリアPVDFフィルムを商業化する計画を明らかにしました。

2023年6月: Treofan Groupは、欧州の主要な小売コンソーシアムと戦略的開発契約を締結し、EU包装・包装廃棄物規制に準拠した完全にリサイクル可能な単一素材BOPPベースの包装フィルムを共同開発することになりました。

2023年9月: Polyplexはタイの施設に新しいBOPETフィルムラインを稼働させ、地域の需要成長に対応してアジアの生産能力を年間約30,000メートルトン拡張しました。

2023年11月: Cosmo Films Ltdは、フードサービス部門をターゲットとした堆肥化可能および生分解性特殊フィルムのラインを発売し、主要なヨーロッパ市場で予想される規制制限に先駆けて企業を位置づけました。

2024年2月: Saint-Gobain Performance Plasticsは、航空機の内装および熱管理用途に使用される高性能フッ素ポリマーフィルムについて、米国の主要な航空宇宙OEMと長期供給契約を締結しました。

2024年5月: 三井化学東セロ株式会社は、次世代OLEDディスプレイパネル向けに設計された新しい表面保護フィルムシリーズを発表しました。これは、汚染に敏感なエレクトロニクス製造環境向けに超低粘着残留物化学を組み込んだものです。

2024年8月: Trioplast Industrier ABは、最低30%の消費者使用済みリサイクルポリエチレン含有量を含む新しい農業用サイレージフィルムについて欧州認証を取得し、農業用フィルム部門における循環型経済コンプライアンスのマイルストーンとなりました。

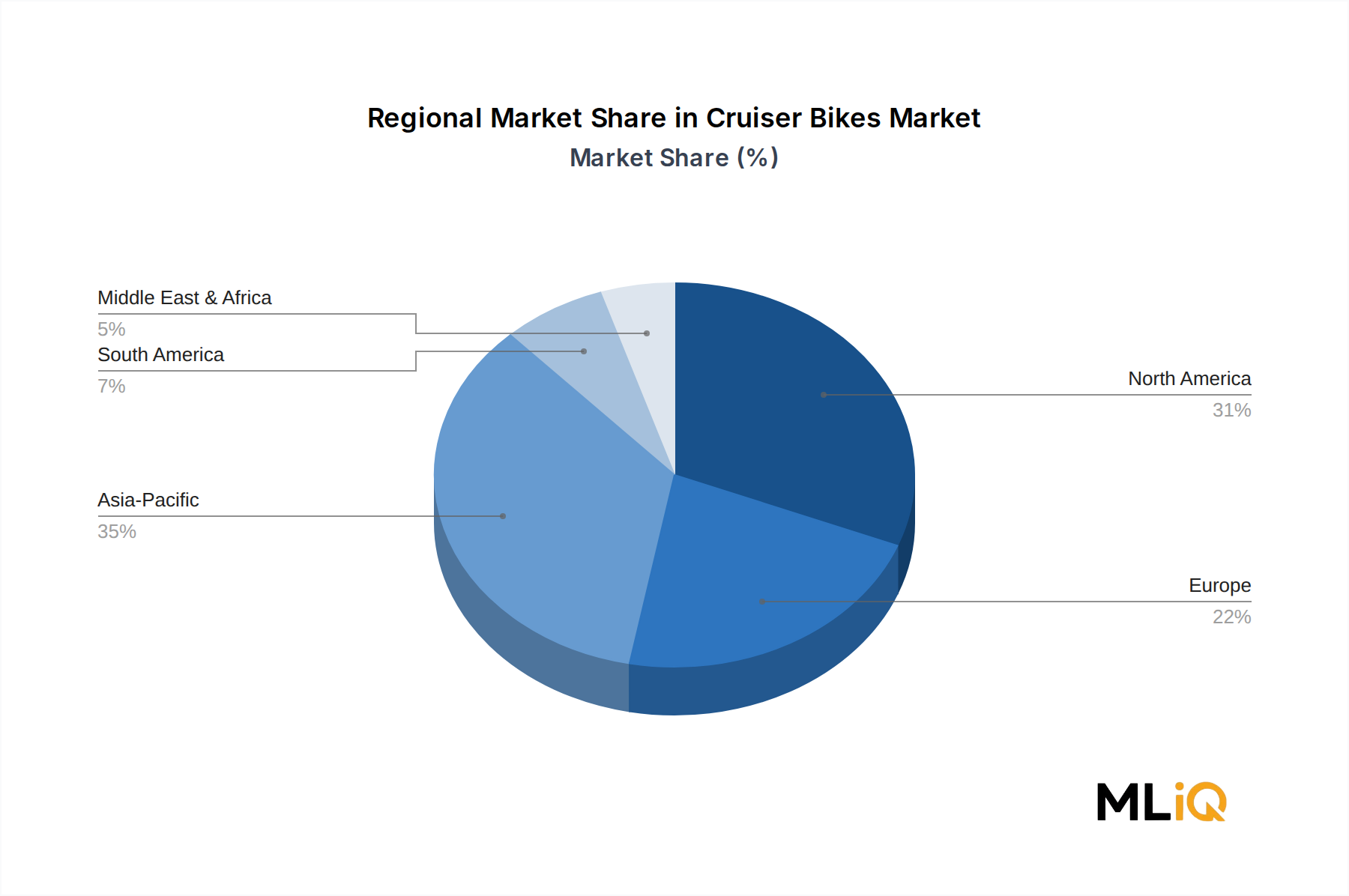

工業用フィルム産業市場は、成長率、最終用途の集中度、成熟度において顕著な地域差を示しています。

アジア太平洋: アジア太平洋地域は、世界の工業用フィルム消費量の量ベースで推定45〜50%を占める、最大かつ最も急速に成長している地域市場です。中国は、数億ヘクタールに及ぶ巨大な農業部門(プラスチック栽培が広く採用されている)と、世界最大のフレキシブル包装生産国としての地位によって牽引される支配的な国内市場です。インドは、政府支援の包装部門奨励策と農業近代化計画に対応して国内のフィルム製造能力が急速に拡大しており、加速する二次的な成長エンジンとなっています。アジア太平洋地域のCAGRは推定11〜12%であり、可処分所得の増加、食品安全規制の強化、インフラ投資によって世界平均を上回っています。

北米: 北米は2番目に大きな地域市場であり、成熟した食品加工産業、高度なコールドチェーン物流インフラ、サイレージおよびマルチフィルムに依存する大規模な農業経営から恩恵を受ける米国が中心です。シェール由来のエチレンのコスト優位性は、競争力のある国内ポリエチレンフィルム製造を支えています。地域CAGRは推定7〜8%であり、純粋な量的な拡大ではなく、高付加価値バリアフィルムや機能性フィルムといったプレミアム化を通じて成長する、より成熟した需要基盤を反映しています。カナダとメキシコは、それぞれ食品包装と農業用フィルムカテゴリーで補完的な需要に貢献しています。

ヨーロッパ: ヨーロッパの工業用フィルム市場は、厳格な環境規制、リサイクル可能性への強い重点、洗練された包装バリューチェーンが特徴です。ドイツ、フランス、英国、イタリア、スペインが主要な国内市場です。成長は、規制主導の使い捨てフィルム用途における量的な削減によって抑制されていますが、持続可能、高バリア、バイオベースのフィルムソリューションに対するイノベーション主導の需要によって部分的に相殺されています。地域CAGRは推定6〜7%であり、市場は量的に拡大するよりも質的に進化しています。

中東およびアフリカ: この地域は新興の成長ゾーンであり、特にトルコ、GCC諸国、南アフリカ、北アフリカでは、建設活動、食品加工投資、農業拡大がフィルム需要を推進しています。地域CAGRは推定9〜10%であり、比較的低いベースと急速な産業発展を反映して、世界平均に近づいています。

南米: ブラジルとアルゼンチンが主要市場であり、大豆、トウモロコシ、サトウキビ生産における地域の世界的優位性を考慮すると、農業用フィルム需要、特にサイレージおよびマルチフィルムが主要な成長ドライバーとなっています。地域CAGRは推定8〜9%であり、アグリビジネスの拡大と国内包装部門の高度化に支えられています。

環境、社会、ガバナンス(ESG)の力は、根本的に変革しています

日本はアジア太平洋地域の主要市場の一つであり、市場の成熟度と技術革新への注力が特徴です。世界市場規模が2025年に約17兆5000億円(USD 112.93 billion)に達する中、日本市場は高品質・高機能フィルムの需要に牽引されています。全体的な成長率は新興国に劣るものの、医療・ヘルスケア、エレクトロニクス、自動車といった高付加価値分野での需要は堅調です。特に、高齢化社会の進展に伴う医療用フィルムの需要や、食の安全性・利便性向上へのニーズが市場を支えています。

日本市場においては、三井化学東セロ株式会社や東洋紡株式会社といった国内企業が重要な役割を担っています。三井化学東セロは半導体・ディスプレイ製造向けの保護フィルムや粘着フィルムソリューションに強みを持ち、先端産業の需要に応えています。東洋紡は食品包装、工業用ラミネート、光学ディスプレイ向けのBOPETやポリアミドフィルムで実績を築いています。これらの企業は、国内の厳しい品質基準と技術革新の要求に応えることで競争力を維持しています。

日本の工業用フィルム産業は、厳格な規制および標準フレームワークの下で運営されています。食品包装用途では食品衛生法が適用され、安全性と品質が厳しく管理されます。また、環境負荷低減への関心から、プラスチック資源循環促進法(2022年施行)がリサイクル可能な材料や使い捨てプラスチックの削減を推進しており、企業はこれに対応した製品開発や生産体制の転換を迫られています。日本工業規格(JIS)も、品質や性能に関する標準を確立し、製品の信頼性を担保しています。

工業用フィルムの流通は主にB2Bチャネルを通じて行われ、メーカーから直接エンドユーザーや商社を介して供給されるのが一般的です。特に総合商社は、国内外のサプライヤーと顧客を結びつける上で重要な役割を果たします。消費者の行動としては、環境意識の高さから、エコフレンドリーな包装材やリサイクル可能な製品への関心が高まっています。また、品質、安全性、耐久性に対する期待値が高く、これは工業用フィルムの機能性や信頼性への要求として市場に反映されています。Eコマースの拡大も、耐久性や保護性能に優れた包装フィルムの需要を後押ししています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

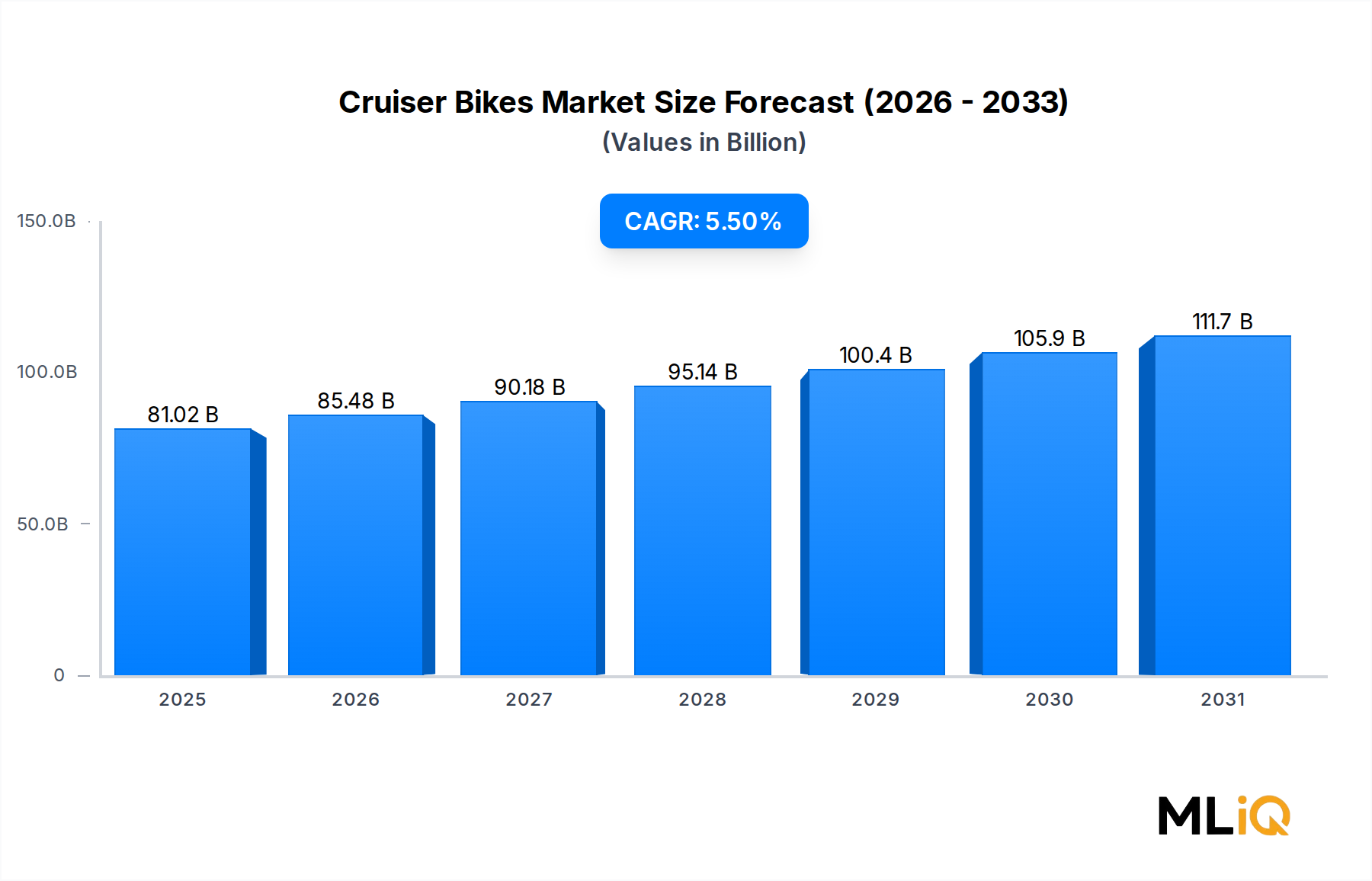

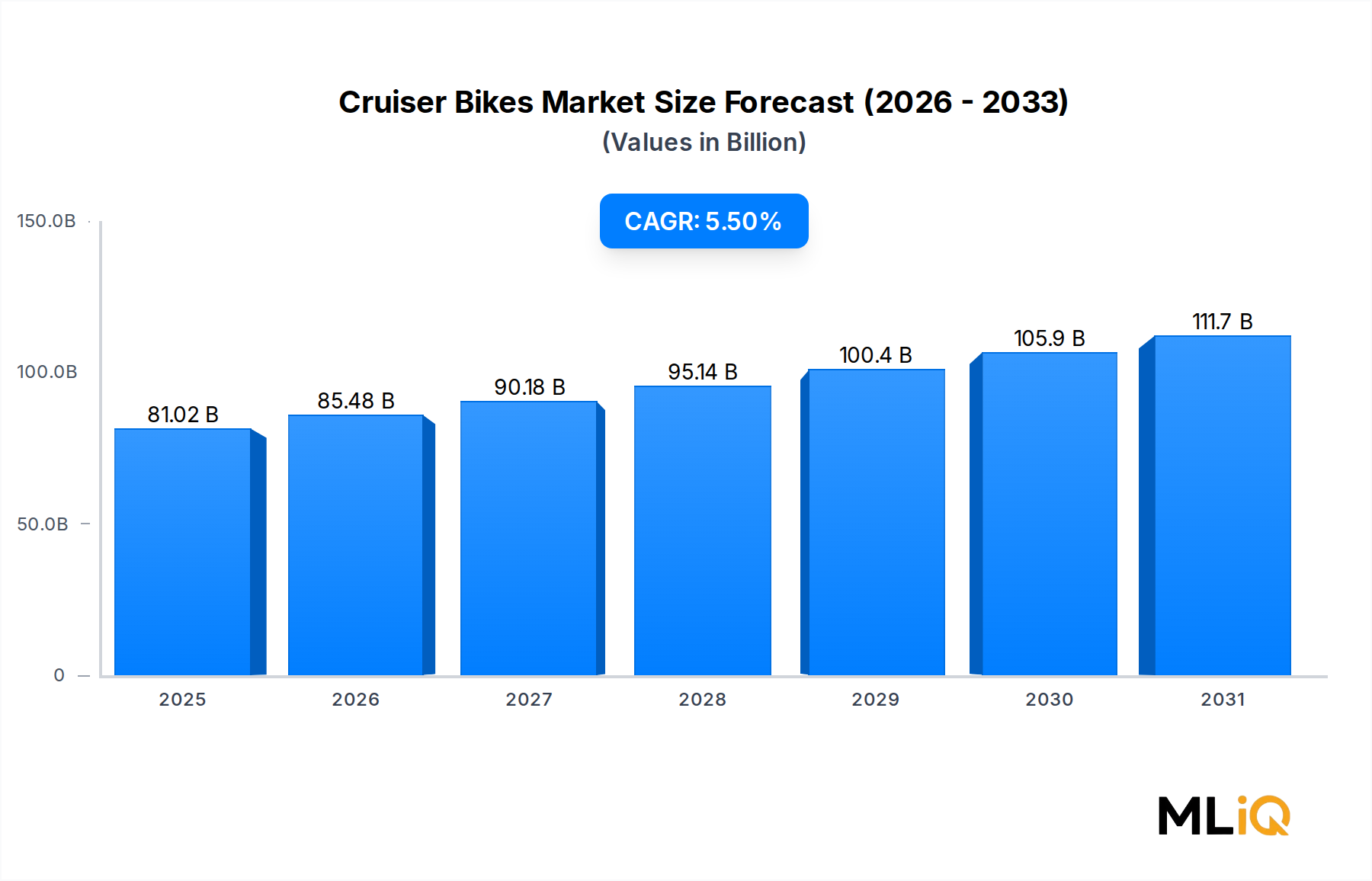

| 成長率 | 2020年から2034年までのCAGR 5.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が産業用フィルム産業市場の拡大を後押しすると予測されています。

市場の主要企業には、コスモフィルムズLTD, ダンモア, インテプラスト・グループ, ジンダル・ポリフィルムズ, コロン・インダストリーズ, 三井化学東セロ株式会社, ポリプレックス, レイブン・インダストリーズ株式会社, サンゴバン・パフォーマンス・プラスチックス, シグマ・プラスチックス・グループ, ソルベイ, 東洋紡株式会社, トレオファン・グループ, トリオプラスト・インダストリーAB*リストは網羅的ではありませんが含まれます。

市場セグメントには種類, 最終用途産業が含まれます。

2022年時点の市場規模は81.02 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3456米ドル、5769米ドル、10995米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「産業用フィルム産業」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

産業用フィルム産業に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。