1. 内視鏡的逆行性胆管膵管造影(ERCP)市場市場の主要な成長要因は何ですか?

などの要因が内視鏡的逆行性胆管膵管造影(ERCP)市場市場の拡大を後押しすると予測されています。

+1 2315155523

内視鏡的逆行性胆管膵管造影(ERCP)市場

内視鏡的逆行性胆管膵管造影(ERCP)市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のERCP(内視鏡的逆行性胆管膵管造影)市場は、胆道および膵臓疾患の発生率の上昇、手技能力の拡大、低侵襲診断技術への継続的な投資という複合的な要因に支えられ、極めて重要な転換点に位置しています。基準評価年において、市場は$1,681.99 million (約2,607億円)と評価されており、2025年から2033年の予測期間にわたり、年平均成長率(CAGR)5.6%での継続的な拡大が予測されています。

この成長軌道は、いくつかのマクロレベルの追い風によって支えられています。胆石症、胆管狭窄、胆管癌、慢性膵炎の世界的な負担は、特に先進国の高齢化人口において、またアジア太平洋およびラテンアメリカの新興市場においても、著しく増加しています。ERCP手技は、診断と治療の両方の介入として機能し、臨床医が胆道閉塞に対処し、括約筋切開術を行い、ステントを留置し、結石を抽出することをすべて単一の手技フレームワーク内で可能にします。この二重機能の有用性が、手技の採用率を測定可能なペースで増幅させています。

技術の近代化は依然として重要な推進要因です。高解像度画像、使い捨てコンポーネントを備えたデジタル十二指腸内視鏡、AI支援透視ガイドの統合により、手技の精度と患者の安全性が大幅に向上しました。従来の固定チャンネル型十二指腸内視鏡に関連する感染症発生への規制当局の対応(特に米国FDAの単回使用内視鏡採用への推進)は、次世代デバイスカテゴリーへの設備投資の迅速なシフトを促進しました。

供給側では、主要OEMはR&Dパイプラインに積極的に投資し、病院ネットワークや外来手術センターとの戦略的提携を構築して、手技数を拡大しています。競争環境は適度に統合されており、オリンパス株式会社(日本を拠点とする内視鏡の世界的リーダーであり、ERCP関連機器の最大の設備稼働数を誇ります。)、富士フイルムホールディングス株式会社(日本を拠点とする医療機器メーカーで、高精細デュオデノスコープおよびERCP画像プラットフォームの主要OEMです。)、ボストン・サイエンティフィック・コーポレーション、メドトロニックPLCといった多国籍の主要企業が、設備機器と消耗品アクセサリーの両方で significantな収益シェアを占めています。

エンドユースの観点からは、病院および診療所が引き続き手技量の大部分を占めていますが、外来手術センターはコスト効率の義務付けや外来ケアの傾向により、より速い成長を記録しています。複雑な消化器手技が低急性期環境へシフトすることにより、予測期間中に市場の表面積がさらに拡大すると予想されます。

地理的に見ると、北米は高い手技量、堅牢な償還制度、および早期の技術採用に牽引され、最大の収益貢献地域であり続けています。アジア太平洋地域は、中国、インド、日本、韓国における医療インフラの拡大、疾患認識の向上、一人当たりの医療費の増加に牽引され、最も速いCAGRを示すと予測されています。

今後、ERCP市場は、手技量の継続的な成長、製品革新サイクル、未開拓市場への地理的浸透から恩恵を受けると予想され、これらが相まって2033年までその評価の上昇勢いを維持するでしょう。

ERCP市場の製品タイプ別セグメンテーション(内視鏡、内視鏡治療デバイス、画像システム、エネルギーデバイス、その他を含む)の中で、内視鏡サブセグメントは最大の収益シェアを占め、市場全体のダイナミクスに不釣り合いな影響力を行使しています。この優位性は、すべてのERCP手技が内視鏡という主要な設備機器を通じて行われるという基本的な役割に起因しており、内視鏡が手技インフラ投資の要となっています。

ERCPに用いられる特殊な側視型内視鏡である十二指腸内視鏡は、この分野で最も価値の高い個別の製品カテゴリーを表しています。その設計(ファーター乳頭へのアクセサリーの誘導を可能にする先端のエレベーター機構)はERCPに特有のものであり、従来の結腸内視鏡や胃内視鏡とは区別されます。この技術的特異性により、病院や外来センターは、より広範な内視鏡群とは別に、ERCP専用の内視鏡在庫を調達・維持する必要があるため、独自の買い替えサイクルが生まれます。

内視鏡セグメントの優位性は、再利用可能な十二指腸内視鏡から単回使用の十二指腸内視鏡への構造的移行によって強化され、同時に再形成されています。2015年から2020年の間に発生した高プロファイルな汚染事件とそれに続くFDAの安全勧告により、複雑な再利用可能な十二指腸内視鏡のチャンネルが多剤耐性菌の伝播経路であると指摘された後、米国およびヨーロッパの規制当局は強化された再処理プロトコルを義務付け、使い捨て代替品の評価を加速させました。2022年から2023年までに、いくつかの単回使用十二指腸内視鏡がFDA 510(k)クリアランスを取得し、主要な手技施設はこれらのデバイスの試験導入と段階的な採用拡大を進めました。

アンブ・インクは、aScope Duodenoプラットフォームで単回使用内視鏡カテゴリーの早期参入者として登場し、既存の再利用可能デバイスメーカーに直接的な課題を投げかけました。これに対し、オリンパス株式会社と富士フイルムホールディングス株式会社は、使い捨ての遠位キャップや完全に着脱可能なエレベーターコンポーネントを備えたハイブリッドモデルを開発し、単回使用機器の全手技あたりのコスト負担なしに感染管理を強化しました。ボストン・サイエンティフィック・コーポレーションおよびコンメッド・コーポレーションも同様に、競争力を維持するために内視鏡アクセサリーおよび設備機器ポートフォリオを強化しています。

収益の観点から見ると、内視鏡サブセグメントは、新規設置のための設備機器販売モデルと、再利用可能デバイスのサービス/修理による収益源の両方から恩恵を受けています。対照的に、単回使用内視鏡は、手技ごとに繰り返し発生する消耗品収益を生み出し、予測可能で年金型の収益源を求める医療機器企業にとってますます魅力的です。この収益モデルの変革は、単位あたりの平均販売価格がシフトする中でも、内視鏡セグメント内の総対象収益を徐々に引き上げると予想されます。

このセグメントの成長は、消化器、肺、泌尿器の各用途におけるフレキシブル光ファイバーおよびビデオ内視鏡機器のより広範なプラットフォームを包含するフレキシブル内視鏡市場の拡大によっても支えられています。この広範な領域における革新(チップオンチップカメラ技術の改善、湾曲部の強化、AI統合ビデオ処理など)は、ERCPに特化した十二指腸内視鏡モデルに段階的に適用されており、製品のリフレッシュサイクルを加速させています。

主要プレーヤーはまた、デジタルプロセッサーやディスプレイシステムを、内視鏡の設備全体を交換することなくアップグレードできるモジュール式内視鏡プラットフォームにも投資しており、これにより調達の摩擦を減らし、技術の迅速な採用を可能にしています。3~4社の支配的なグローバルOEMによる内視鏡市場シェアの統合は、参入障壁を著しく高めますが、同時にイノベーション能力を集約し、このセグメントにおける市場を上回るR&D支出の持続を支えています。

全体として、内視鏡サブセグメントは2033年まで収益のリーダーシップを維持すると予想されており、そのシェアダイナミクスは、単回使用の採用ペース、使い捨て十二指腸内視鏡の償還範囲、および主要な手技市場における進化する規制環境に影響されるでしょう。

ERCP市場は、その成長速度と投資魅力を集合的に決定する、明確に定義された定量化可能な推進要因と構造的制約によって形成されています。

主な推進要因 — 胆道および膵臓疾患負担の増加:疫学データによると、胆石症は西洋諸国における成人の推定10~15%に影響を及ぼしており、WHOが1975年以来世界的に3倍になったと推定する肥満の有病率の上昇と並行して、年間発生率も増加しています。胆道疾患はERCPの主要な適応症の一つであり、疾患有病率の上昇が直接手技量の増加につながっています。胆管癌の発生率も、過去20年間でいくつかの高所得市場において年間約2%増加しています。

副次的推進要因 — 技術的進歩と規制順守:FDAの2019年の安全勧告(使い捨てコンポーネントを含む革新的な設計の十二指腸内視鏡への移行を推奨)は、米国の病院システム全体における設備機器のアップグレードを促進する規制上の触媒として機能しました。この義務付けられた交換サイクルは、内視鏡セグメントに増分的な調達予算を注入し、市場の収益軌道を加速させました。

三次推進要因 — 外来ケア環境の拡大:外来手術センター市場の成長により、ERCP手技は入院環境から外来施設へ移行することが可能になり、対象となる患者総数を拡大し、手技あたりのコストを削減しました。米国では、CMSの償還同等調整に支えられ、2023年までに外来手術センターが非複合ERCP手技の割合を増加させました。

主な制約 — 手技の複雑さと合併症のリスク:ERCPには、全手技の3~5%で発生するERCP後膵炎を含む、文書化された合併症率があり、臨床的利益が手技のリスクを上回る場合にのみ適用が限定されます。この制約は、対象となる患者集団を制限し、低リスク診断シナリオにおける内視鏡超音波や磁気共鳴胆管膵管造影などの代替モダリティへの需要を維持します。

副次的制約 — 高い設備投資と再処理コスト:再利用可能な十二指腸内視鏡システムのコストは、単位あたり$30,000 (約465万円)から$45,000 (約698万円)の範囲であり、年間再処理およびメンテナンスコストは、特にコストに敏感な新興市場において、医療施設の予算にかなりの負担を加えます。この価格ダイナミクスは、価格に敏感な地域での採用速度を緩和します。

ERCP(内視鏡的逆行性胆管膵管造影)市場の競争環境は、設備機器、消耗品、デジタルヘルス統合の各分野で差別化された戦略を追求する、世界的な医療機器企業からなる適度に統合された寡占市場を特徴としています。

オリンパス株式会社:日本を拠点とする内視鏡の世界的リーダーであり、ERCP関連機器の最大の設備稼働数を誇ります。再利用可能十二指腸内視鏡の最大の世界的な設置ベースを有しており、感染管理性能を向上させつつ再利用の経済性を維持する着脱可能な遠位コンポーネントモデルを開発することで、単回使用の競合圧力に対応しています。

富士フイルムホールディングス株式会社:日本を拠点とする医療機器メーカーで、高精細デュオデノスコープおよびERCP画像プラットフォームの主要OEMです。AI支援画像強化および単回使用デバイスの開発に投資し、規制当局の感染管理要件に対応しています。

メドトロニックPLC:多角的な医療技術リーダーであるメドトロニックは、ERCP手技に関連する内視鏡アクセサリーおよびエネルギーデバイスのポートフォリオを維持し、そのグローバル流通ネットワークを活用して成熟市場と新興市場の両方でシェアを獲得しています。

コンメッド・コーポレーション:コンメッドは内視鏡アクセサリーとエネルギーベースのデバイスに注力しており、括約筋切開器、ガイドワイヤー、回収バスケットなどのERCP手技サポートツールを専門チャネル流通モデルを通じて提供しています。

ホブス・メディカル・インク:ERCPで使用される回収デバイスと結石抽出システムのニッチな専門企業であるホブス・メディカルは、特に北米の病院内視鏡スイートにとって主要なアクセサリーサプライヤーとして機能しています。

ベクトン・ディッキンソン・アンド・カンパニー:BDは、手技安全製品と感染予防消耗品を通じてERCPエコシステムに貢献しており、その広範な感染管理戦略に沿って単回使用器具の採用に重点を置いています。

テレメド・システム・インク:テレメド・システムは、遠隔医療統合型手技モニタリングの分野で事業を展開しており、複雑なERCP症例管理に適用可能な遠隔画像レビューおよび手技サポート技術を提供しています。

ボストン・サイエンティフィック・コーポレーション:ボストン・サイエンティフィックは、胆道ステント、バルーン拡張器、括約筋切開器、結石回収デバイスなど、業界で最も幅広いERCPアクセサリーポートフォリオの1つを維持しており、広範な臨床エビデンス生成プログラムに支えられています。

クック・グループ・インコーポレーション:クック・メディカルはERCPアクセサリーおよび胆道介入ツールの主要サプライヤーであり、特に胆道ステントおよびドレナージデバイスのカテゴリーで世界的に強力な地位を占めています。

アンブ・インク:アンブは単回使用フレキシブル内視鏡の最先端のイノベーターであり、商用で初の単回使用十二指腸内視鏡を導入し、既存の再利用可能デバイスメーカーに挑戦する破壊的な力として企業を位置づけています。

2023年1月:アンブ・インクは、aScope Duodeno単回使用十二指腸内視鏡プラットフォームのFDA承認を拡大し、米国の急性期病院および外来内視鏡センター全体でのより広範な商業展開を可能にしました。

2023年3月:オリンパス株式会社は、AI診断のリーディングカンパニーとの戦略的提携を発表し、機械学習ベースの画像分析をERCP内視鏡ビデオ処理システムに統合し、異常検出と手技ガイドの改善を目指します。

2023年6月:ボストン・サイエンティフィック・コーポレーションは、WallFlex Biliary RX完全被覆型ステントシステムの改良版を発表しました。これにより、胆道狭窄管理におけるステント移動合併症に対処するための強化された抗移動機能が組み込まれています。

2023年9月:富士フイルムホールディングス株式会社は、ユナイテッド・ヨーロピアン・ガストロエンテロロジー・ウィークで次世代ED-580XT十二指腸内視鏡を発表しました。これは、再設計されたエレベーター機構と改善された生検チャンネル径を特徴とし、アクセサリーとの互換性を向上させています。

2023年11月:欧州消化器内視鏡学会は、高リスク患者集団および再処理順守に課題を抱える施設において、単回使用十二指腸内視鏡を好ましい選択肢として推奨する最新のガイドラインを発表し、使い捨てデバイスの採用に規制上の追い風を提供しました。

2024年2月:クック・メディカルは、専門カテーテルメーカーの買収を通じて胆道ドレナージ製品ラインを拡大し、アジア太平洋地域におけるERCPアクセサリーポートフォリオを拡充しました。

2024年5月:メドトロニックPLCは、ロボット支援内視鏡技術企業との共同開発契約を発表し、次世代ロボットプラットフォームとERCPアクセサリー製品ラインの統合を探求し、半自動胆道カニュレーションを目指します。

世界のERCP(内視鏡的逆行性胆管膵管造影)市場は、医療インフラ、償還制度の成熟度、疾患の疫学、技術採用の準備状況の格差を反映し、地域によって異なるパフォーマンスを示しています。

北米は、手技量の多さ、ERCPサービスに対する有利なメディケアおよび民間保険の償還、そして単回使用内視鏡技術の早期採用に牽引され、世界の市場総価値の約38~42%を占める最大の収益シェアを保持しています。この地域の規制の厳格さ(特にFDAの感染管理義務)も設備機器の更新サイクルを加速させ、調達活動を活発に維持しています。カナダとメキシコも手技量をわずかに増加させていますが、償還構造とデバイス価格の制約が米国市場と比較して成長を抑制しています。

ヨーロッパは2番目に大きい地域市場であり、ドイツ、英国、フランス、イタリアが主要な収益貢献国です。ヨーロッパ市場は、高い手技量を支える確立された国家医療サービス制度を特徴としますが、医療機器に価格統制を課すため、北米と比較して単位あたりの収益が圧縮されます。この地域は、高齢化人口のダイナミクスと、高度なERCP技術の採用を奨励するESGEの最新の手技ガイドラインに支えられ、4.5~5.0%の範囲のCAGRを経験しています。

アジア太平洋地域は最も急速に成長している地域セグメントであり、2033年までに約7.0~7.5%のCAGRを達成すると予測されています。中国、インド、日本、韓国が集合的に主要な成長エンジンとなっています。中国の(連続する五カ年計画の下での)病院インフラ投資の拡大と、インドの民間医療費の増加は、ERCP手技量とデバイス調達の増加につながっています。日本は、高度な画像システムの高い普及率を持つ、技術的に洗練された内視鏡市場を維持しており、韓国およびASEAN市場は医療システムの正式化が加速しています。

ブラジルとアルゼンチンを主体とするラテンアメリカは、医療機器の償還制限と輸入関税構造によって制約されつつも、疾患負担の増加と民間病院ネットワークの拡大に支えられ、推定4.0~4.8%のCAGRで緩やかな成長を示しています。

中東・アフリカ地域は新興の機会を表しており、GCC諸国(特にサウジアラビアとUAE)は三次医療インフラに投資し、複雑な内視鏡手技を実行できる外国人医療従事者を引き寄せています。この地域の成長は、約5.0~5.5%と予測されています。

日本のERCP市場は、世界市場の重要な構成要素であり、アジア太平洋地域が予測期間中に約7.0~7.5%という最速のCAGRを達成すると見込まれる中で、その成長を牽引する主要国の一つです。日本は、世界でも有数の高齢化社会であり、胆石症、胆管狭窄、膵炎といった胆膵疾患の有病率が高いことが、ERCP手技の安定した需要を創出しています。加えて、高度な医療技術への高い関心と普及率、そしてユニバーサルヘルスケア制度の下での手技の利用しやすさが市場の基盤を形成しています。しかし、国民健康保険制度による医療機器の価格統制は、単位あたりの収益に影響を与える可能性があります。

日本市場における主要なプレイヤーとしては、内視鏡分野で世界をリードするオリンパス株式会社と富士フイルムホールディングス株式会社が国内市場でも圧倒的な存在感を示しています。両社は最先端のデュオデノスコープや画像診断システムを提供し、国内の病院やクリニックとの強固な関係を築いています。また、ボストン・サイエンティフィック・コーポレーションやメドトロニックPLC、クック・メディカルといったグローバル企業も、日本の現地法人を通じて、広範なERCP関連アクセサリーや消耗品を提供しており、日本の技術要求の高い医療現場のニーズに応えています。

日本の医療機器に関する規制枠組みは、厚生労働省(MHLW)と医薬品医療機器総合機構(PMDA)が主導しており、医療機器の承認、製造、販売、市販後安全管理に関する厳格な基準を設けています。内視鏡の再処理プロトコルに関しては、FDAの勧告と同様に感染管理の重要性が高く認識されており、単回使用内視鏡への移行や、着脱可能なコンポーネントを持つハイブリッドモデルの採用が推奨される動きが見られます。日本工業規格(JIS)も医療機器の品質と安全性に関する標準化に寄与しています。

流通チャネルにおいては、主要な日本企業は直接販売体制を構築しているほか、専門的な医療機器卸売業者を通じた販売も一般的です。病院や大規模クリニックでは、高度な技術と信頼性の高いアフターサービスが重視される傾向にあります。患者の行動パターンとしては、早期診断と低侵襲治療への意識が高く、特に安全性と治療効果に関する情報が重視されます。高齢者人口の増加は継続的な市場拡大を支える一方で、医療費抑制の圧力は、コスト効率の高い製品や手技への需要を促進すると考えられます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

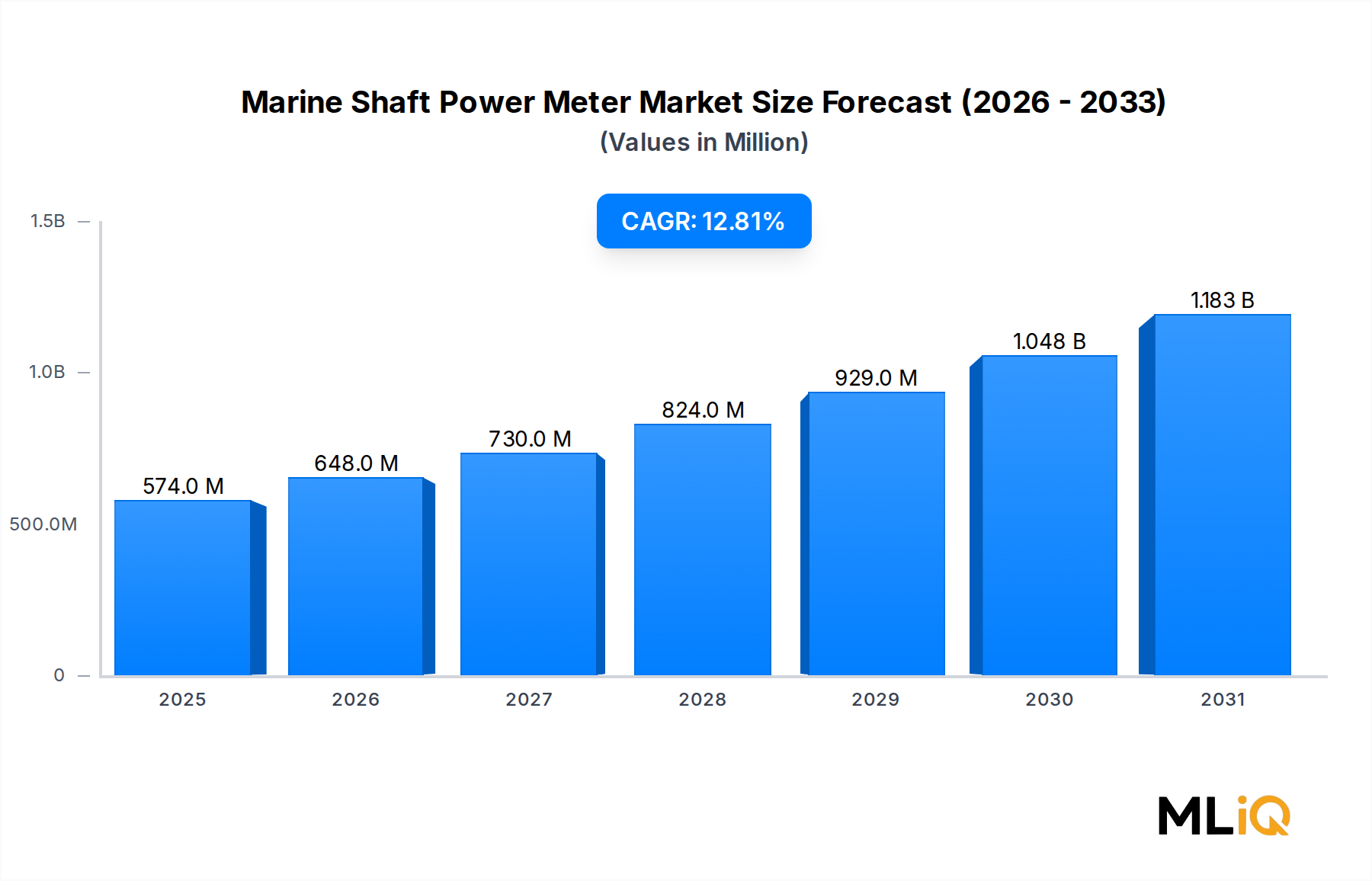

| 成長率 | 2020年から2034年までのCAGR 12.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が内視鏡的逆行性胆管膵管造影(ERCP)市場市場の拡大を後押しすると予測されています。

市場の主要企業には、MEDTRONIC PLC., FUJIFILM HOLDINGS CORPORATION., OLYMPUS CORPORATION, CONMED CORPORATION., HOBBS MEDICAL, INC., BECTON, DICKINSON AND COMPANY, TELEMED SYSTEM, INC., BOSTON SCIENTIFIC CORPORATION., COOK GROUP INCORPORATION, AMBU INC.が含まれます。

市場セグメントには製品タイプ, 用途, エンドユーザーが含まれます。

2022年時点の市場規模は574.1 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「内視鏡的逆行性胆管膵管造影(ERCP)市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

内視鏡的逆行性胆管膵管造影(ERCP)市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。