1. ステアリングタイロッド市場市場の主要な成長要因は何ですか?

などの要因がステアリングタイロッド市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

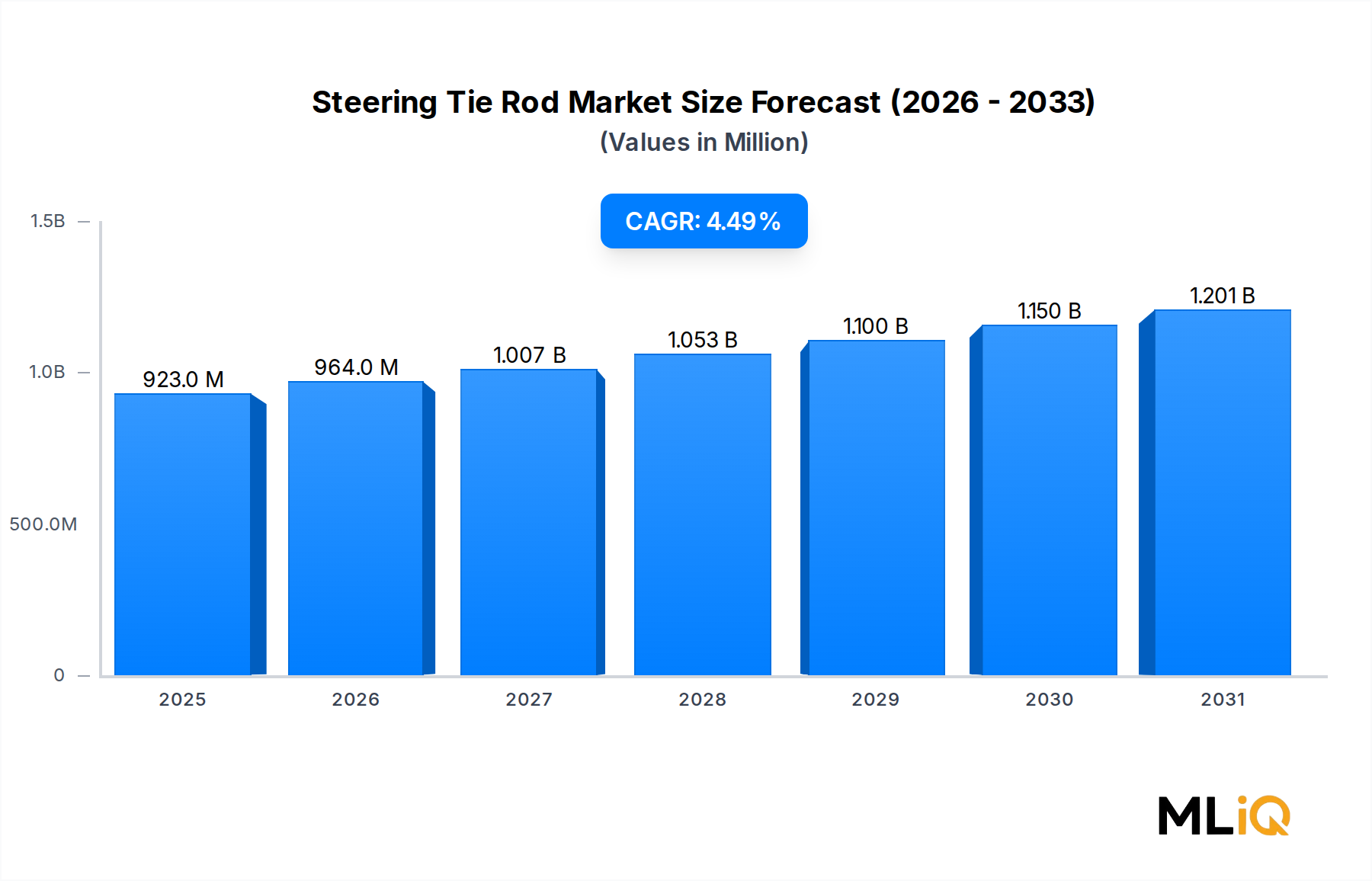

世界のステアリングタイロッド市場は、2025年に9億2,254万ドル(約1,430億円)と評価され、2033年まで年平均成長率(CAGR)4.5%で拡大すると予測されており、世界の乗用車および商用車セグメント全体で持続的な需要を反映しています。この軌道により、市場は予測期間の終わりまでに13億ドルを超えると見込まれており、堅調な車両生産量、高まる安全性基準、着実に成長する自動車アフターマーケットエコシステムによって支えられています。

タイロッドは、ステアリングラックとホイールナックル間の重要な機械的リンクとして機能し、車両のハンドリング、アライメントの安定性、ドライバーの安全性に直接影響を与えます。特にアジア太平洋地域やラテンアメリカの高成長経済圏で世界の車両保有台数が拡大し続ける中、ステアリング部品の交換サイクルは短縮され、信頼できる継続的な需要を生み出しています。相手先ブランド製造業者(OEM)およびアフターマーケットサプライヤーの両方がこのダイナミクスから恩恵を受けています。

主要な需要牽引要因には、2021年~2023年のサプライチェーン混乱後の自動車生産の世界的な回復、新興市場における都市化の加速による新車登録の増加、およびより高い部品耐久性基準を義務付けるますます厳格な車両安全規制が含まれます。さらに、電気自動車およびハイブリッド車の普及は製品仕様を再構築しており、電気プラットフォームはしばしば新しいシャーシアーキテクチャに対応するために再設計されたステアリングジオメトリと軽量なタイロッドアセンブリを必要とします。

特定の地域における原材料コストの低下、東南アジアにおける貿易自由化の進展、ディーラーおよびサービスネットワークの拡大などのマクロ経済的追い風が、アフターマーケットのボリュームを強化しています。予測メンテナンスとテレマティクス主導のサービススケジューリングの台頭も、走行距離の短い間隔での計画的なステアリング部品交換を加速させ、市場収益をさらに支えています。

競争の観点から見ると、市場は中程度の断片化状態にあり、グローバルなTier-1サプライヤーが地域専門業者と競合しています。企業は、製品ポートフォリオを差別化するために、鍛造技術のアップグレード、耐食性コーティングプロセス、軽量合金配合に投資しています。EV専用プラットフォームの共同開発に焦点を当てたOEMと部品サプライヤー間の戦略的パートナーシップは、競争環境の決定的な特徴になりつつあります。

2033年に向けて、ステアリングタイロッド市場は、主に量に依存するコモディティセグメントから、特に自動運転および先進運転支援システム(ADAS)がすべてのステアリングリンケージ部品に新しい精密要件を課すにつれて、より高付加価値で用途に特化した製品カテゴリーへと進化すると予想されます。

すべての車種セグメントの中で、乗用車はステアリングタイロッド市場に最大の収益貢献を果たしており、2025年の市場総価値の推定58〜62%を占めています。この優位性は、世界の乗用車生産および登録の絶対的な量、高走行距離の消費者向け車両におけるタイロッドエンドの比較的短い交換サイクル、および成熟市場と新興市場の両方における乗用車フリートの広範な地理的分布に起因しています。

世界の乗用車生産台数は2024年に7,000万台を超え、パンデミック前の時代と比較して成長率はやや鈍化したものの、歴史的に高い水準を維持しています。各車両は標準装備として2つのアウタータイロッドと2つのインナータイロッドを必要とするため、OEM装着だけでも世界で年間数億個の需要が生み出されます。OEM需要に加えて、通常、車両使用の60,000〜100,000キロメートルで発生するアフターマーケットの交換サイクルは、予測可能な二次的な収益源を維持しています。

乗用車セグメントはパワートレインタイプによってさらに細分化されており、内燃機関(ICE)車が依然として数量ベースで最大のサブセグメントを占めています。しかし、乗用車内の電気自動車およびハイブリッド車サブセグメントは、ヨーロッパ、中国、北米でバッテリー電気自動車(BEV)の普及が加速するにつれて、平均以上のCAGR予測を示す最も急速に成長しているコホートです。EVプラットフォームは、特にラック・アンド・ピニオン式電動パワーステアリングシステム用のインナータイロッドにおいて、再設計されたタイロッドアセンブリを必要とすることが多く、サプライヤーに製品革新の牽引効果を生み出しています。

乗用車OEMの供給契約を積極的に競い合っている主要なプレーヤーには、Mando Corporation、TRW Automotive、Federal-Mogul、ACDelcoなどが含まれます。これらの企業は、垂直統合された製造能力、精密鍛造、高度な表面処理プロセスを活用して、OEMの寸法公差と疲労寿命の仕様を満たしています。特にMando Corporationは、韓国とインドで乗用車に特化した生産能力を拡大し、Hyundai-Kiaグループのプラットフォームにとって好ましいTier-1サプライヤーとしての地位を強化しています。

乗用車セグメント内の統合ダイナミクスは微妙です。上位5社のグローバルサプライヤーが合わせて推定40〜45%の収益シェアを占める一方、残りの市場は、主に国内OEMおよびアフターマーケットチャネルで価格競争をする中国、インド、東ヨーロッパの地域メーカーに分散しています。この二極化は2033年まで続くと予想されており、OEM契約は新しいプラットフォームの立ち上げにおいて確立されたTier-1サプライヤーを優遇する一方で、地域プレーヤーはアフターマーケットのボリュームを獲得します。

乗用車セグメントの成長は、平均車両年齢の傾向とますます相関しています。米国やドイツのような成熟市場では、平均車両年齢が12年を超えており、車両ごとのアフターマーケット機会を拡大し、新車販売の成長鈍化を相殺しています。一方、インドやインドネシアのような市場では、急速な新車登録の成長がタイロッドアセンブリのOEM需要を引き続き牽引し、予測期間を通じて乗用車セグメントが優位な地位を維持することを保証しています。

ステアリングタイロッド市場は、構造的な牽引要因とそれらを相殺する制約の明確なセットによって影響を受け、それらが集合的に2033年までの4.5%のCAGR軌道を形成しています。

需要側では、世界的な車両保有台数の増加が最も重要な定量的牽引要因です。世界の登録車両数は2024年に14億台を超え、稼働中の各車両は潜在的なアフターマーケット需要単位を表しています。タイロッドエンドの平均耐用年数が80,000〜120,000キロメートルと推定されるため、交換需要は車両フリートの規模と稼働率に比例して拡大します。特にインド、ASEAN、サブサハラアフリカなど、急速に車両フリートが拡大している地域は、数量成長に不均衡に貢献しています。

より厳格な車両安全規制は2番目の重要な牽引要因です。国連欧州経済委員会(UNECE)の車両安全基準や、米国における国家幹線道路交通安全局(NHTSA)のますます厳格な要件などの規制枠組みは、ステアリング部品の最小耐久性と疲労寿命の認証を義務付けています。これらの基準は単位あたりの価値を高め、堅牢な品質管理システムを持つサプライヤーを優遇します。

車両フリートの電動化は二重のダイナミクスをもたらします。従来のICE志向のタイロッドアセンブリの数量需要を抑制する一方で、EV専用部品の新しい製品開発需要を同時に生み出します。電動パワーステアリングアーキテクチャは、より厳しい公差で設計されたインナータイロッドを必要とし、これは平均販売価格(ASP)のプラスの傾向を示しています。

主要な制約には、炭素鋼および合金鋼の原材料価格の変動が含まれます。これらは鍛造タイロッド本体の主要な投入材料を構成します。2021年〜2022年に観察されたように、単一暦年で15〜25%の鉄鋼価格の変動は、サプライヤーの利益を圧迫し、長期的なOEM契約価格設定を複雑にします。さらに、次世代自動運転車におけるステアバイワイヤ技術の採用増加は、長期的には機械的なタイロッドリンケージを排除する恐れがあり、現在の予測期間を超えた構造的な混乱リスクを表しています。

ステアリングタイロッド市場の競争環境は、グローバルなTier-1自動車サプライヤー、専門的な鍛造会社、および地域のアフターマーケットに焦点を当てたメーカーが混在する特徴があります。

Sankei:日本を拠点とするステアリングおよびサスペンション部品メーカーで、主にアジアおよびグローバルに輸出チャネルを通じて日本のOEMプラットフォームに供給しています。日本のOEM市場において強い存在感を示しています。

Mando Corporation:韓国に本社を置くグローバルなTier-1サプライヤーで、広範なステアリングおよびシャシー部品ポートフォリオを持っています。MandoはEV互換ステアリングリンケージの開発に多大な投資を行っており、アジア、ヨーロッパ、北米に生産施設を維持しています。

MAS Industries:米国を拠点とするメーカーで、北米アフターマーケット向けのステアリングおよびサスペンション部品を専門としています。MAS Industriesは、幅広いSKUカバレッジと独立系修理工場向けの迅速な配送能力で差別化を図っています。

Crown Automotive:JeepおよびChryslerの交換部品(ステアリングタイロッドを含む)の主要サプライヤーで、北米のOEM相当のアフターマーケットセグメントをターゲットにしています。同社はオフロードおよびユーティリティ車両愛好家の間のブランドロイヤルティを活用しています。

Federal-Mogul:グローバルに認知されたTier-1サプライヤーで、現在はTennecoグループの一部であり、Moogブランドでステアリングおよびサスペンション部品を提供しています。Federal-Mogulのエンジニアリングの伝統と流通規模は、北米およびヨーロッパのアフターマーケットチャネルで支配的な存在です。

ACDelco:General Motorsの公式部品およびアクセサリーブランドで、GM車両プラットフォーム向けにタイロッドアセンブリをグローバルに供給しています。ACDelcoは、直接的なOEMプラットフォーム統合と広大な正規ディーラーネットワークから恩恵を受けています。

FAI Automotive Plc.:英国に本社を置くサプライヤーで、ヨーロッパの独立系アフターマーケット向けのステアリングおよびサスペンション部品を提供しています。FAIは、OEM仕様との品質同等性を競争力のある価格で提供することに焦点を当てています。

Ditas:トルコのメーカーで、商用車向けのステアリングおよびサスペンション部品を専門としています。Ditasはヨーロッパおよび中東の商用車アフターマーケットセグメントで強力な地位を占めています。

TRW Automotive:買収後、ZF Friedrichshafen AG傘下で事業を継続しており、ステアリングリンケージ部品のグローバルに認知されたブランドです。ZFのより広範なシャシーおよび安全部門への統合により、研究開発投資能力が強化されています。

KDK Forging:インドを拠点とする精密鍛造会社で、アジアのOEMおよびTier-1インテグレーターにタイロッド本体およびステアリングナックル部品を供給しています。KDKは、コスト競争力のある製造と国内車両生産の増加を活用しています。

2024年1月:TRW Automotiveのステアリング事業の親会社であるZF Friedrichshafen AGは、ドイツとポーランドのシャシー部品製造ネットワークに2億ユーロの戦略的投資を発表しました。これはEVプラットフォーム向けの次世代ステアリングリンケージ部品に特化したものです。

2024年3月:Mando Corporationは、韓国の大手EVメーカーと、電動ラック・アンド・ピニオン式ステアリングシステム用に設計された精密インナータイロッドアセンブリの長期供給契約を締結し、EV専用セグメントにおける重要なOEM獲得となりました。

2024年6月:米国商務省は、一部のアジア製造管轄区域からの輸入ステアリングおよびサスペンション部品に対する反ダンピング調査を開始し、北米アフターマーケットにサービスを提供するいくつかの低コスト輸入業者に潜在的な関税リスクが生じています。

2024年9月:KDK Forgingは、インドのプネに年間800万個のステアリング部品生産能力を持つ新しい精密鍛造施設を開設し、国内OEM供給と欧州Tier-1アセンブラーへの輸出の両方をターゲットにしています。

2024年11月:FAI Automotive Plc.は、大手汎ヨーロッパ自動車部品販売業者とのヨーロッパ流通契約を拡大し、12カ国にわたる独立系アフターマーケットでのSKU供給を増加させました。

2025年2月:Federal-Mogul(Tenneco)は、Moogブランドのタイロッドエンド製品ラインを更新し、強化された耐腐食コーティングを特徴としました。これは北米および北ヨーロッパの高塩分環境での使用をターゲットとしており、新しいラインは2,000以上の車両アプリケーションをカバーしています。

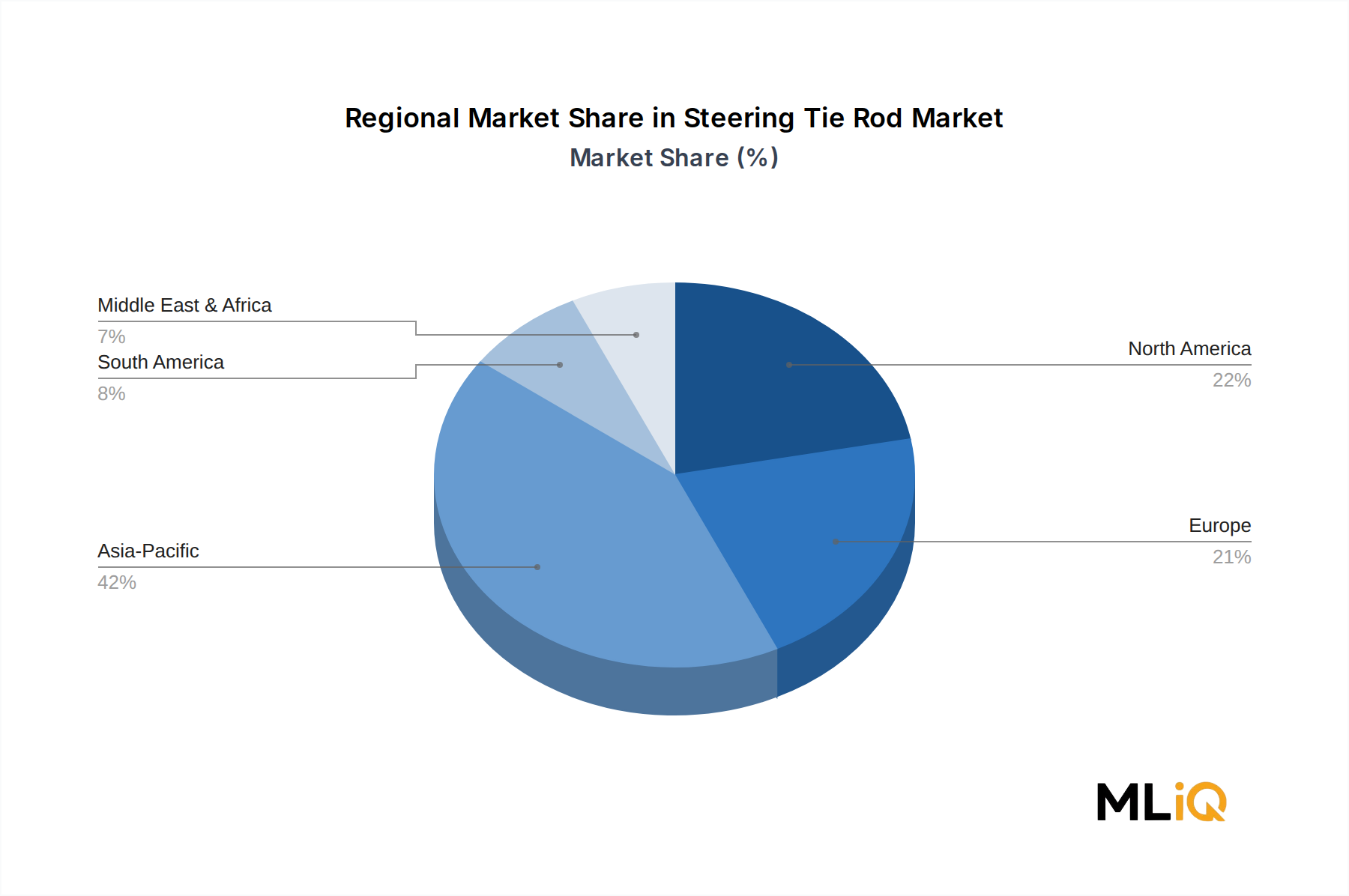

ステアリングタイロッド市場は、車両フリートの成熟度、OEM生産の強度、およびアフターマーケット開発レベルの差異を反映し、地域ごとに大きく異なる成長プロファイルを示しています。

アジア太平洋地域は最大の地域市場であり、中国、日本、インド、韓国が牽引し、2025年の世界市場価値の約38〜42%を占めています。中国は単独で最大の国別市場であり、年間3,000万台を超える国内車両生産と急速に拡大する中間層の車両所有基盤に支えられています。インドは地域内で最も急速に成長している主要市場であり、国内自動車製造の拡大と二輪車から四輪車へのアップグレード需要の増加を目的とした政府の取り組みに牽引され、2033年まで地域CAGR 6.2%と予測されています。日本と韓国は安定したOEM関連需要に貢献しており、グローバルなOEM輸出プラットフォームが継続的なタイロッドサプライチェーン活動を保証しています。

北米は2番目に大きな地域市場であり、米国が地域収益の大部分を占めています。北米市場は、平均車齢が12年を超える成熟した車両フリートを特徴とし、安定したアフターマーケット交換量を生成しています。地域CAGRは2033年まで3.8%と推定されています。メキシコは、いくつかのグローバルOEMが組立事業を拡大しており、地域に特化したOEM供給需要を生み出す、ますます重要な生産拠点です。カナダは、その大規模な小型トラックおよびSUVフリートに関連する安定したアフターマーケット量に貢献しています。

ヨーロッパは成熟した、しかし技術的に洗練された市場であり、世界価値の約22〜25%を占めています。ドイツ、フランス、英国、イタリアが主要な需要の中心です。ヨーロッパ市場はEV採用が加速するにつれて構造的な変化を経験しており、EV専用タイロッドの開発が地域サプライヤーにとって優先事項となっています。地域CAGRは2033年まで3.5%と推定されており、プレミアム製品セグメントはコモディティアフターマーケット量よりも速く成長しています。

中東・アフリカは新興成長回廊であり、トルコとGCC諸国が地域需要を牽引しています。サウジアラビアとUAEにおけるインフラ投資と車両フリートの拡大、および成長する独立系アフターマーケットサービス部門が、平均を上回る成長を牽引しています。地域CAGRは2033年まで5.1%と推定されています。

南米はブラジルとアルゼンチンが牽引する、より小規模ながら戦略的に関連性の高い市場であり、国内OEM生産と輸入依存が競争環境を形成しています。

2025年〜2033年の予測期間において、ステアリングタイロッド市場の製品および製造状況を再構築する3つの主要な技術ベクトルがあります。

第一に、軽量合金および複合材料の統合は、OEMが燃費および排出ガス規制によって義務付けられた車両質量削減目標を追求するにつれて牽引力を増しています。一部の乗用車およびEV用途で従来の炭素鋼に代わるアルミニウム合金タイロッドボディは、構造疲労寿命を損なうことなく部品重量を25〜35%削減します。この分野の研究開発投資はTier-1サプライヤーに集中しており、Mando CorporationとZF-TRWがアルミニウムステアリングリンケージジオメトリに関連する特許を申請している企業に含まれます。大量生産EVプラットフォームでの商業採用は2026年〜2028年に予想されています。

第二に、多層亜鉛ニッケル電気めっき、ジオメットコーティング、プラズマ窒化などの高度な表面処理技術は、従来のリン酸亜鉛処理と比較して腐食環境でのタイロッドの耐用年数を40〜60%延長しています。これらの技術はOEMの保証コスト削減の要請に直接対応し、OEMおよびプレミアムアフターマーケット製品ラインの両方で採用されています。この移行は漸進的であり、中級アフターマーケットSKU全体での高度なコーティング技術の完全な普及は2029年〜2030年までに予測されています。

第三に、ステアバイワイヤ(SbW)技術は、従来のタイロッド需要に対する最も破壊的な長期的な脅威を表しています。SbWシステムは、ステアリングホイールとフロントアクスル間の機械的リンクを排除し、タイロッドを電子アクチュエータに置き換えます。2025年現在、SbWの採用は限られたハイエンド自動運転車プロトタイプおよび一部の高級プラットフォームに限られていますが、量産車における完全自律型SbWシステムの規制承認は2030年〜2033年の間に具体化し始める可能性があり、その後の10年間で従来のステアリングリンケージ部品に構造的な需要の逆風を生み出すでしょう。この技術軌道は、既存のサプライヤーが長期的な需要の侵食に対するヘッジとしてSbWアクチュエータ部品サプライチェーンへの多様化を促しています。

ステアリングタイロッドアセンブリおよびサブコンポーネントのグローバル貿易は、少数の大量生産国によって支配されており、中国、インド、台湾、ドイツが主要な輸出国として、米国、ドイツ、および新興市場国が主要な輸入国として機能しています。

中国はアフターマーケットグレードのステアリングおよびサスペンション部品の世界最大の輸出国であり、北米、ヨーロッパ、東南アジア全体にコスト競争力のあるタイロッドエンドを供給しています。ステアリングおよびサスペンション部品における中国の輸出量は、すべての製品カテゴリー全体で年間推定8億ドル〜12億ドルであり、タイロッドはかなりの部分を占めています。

日本のステアリングタイロッド市場は、アジア太平洋地域全体の主要な貢献国として位置づけられています。全体としてアジア太平洋地域は2025年に世界市場価値の約38〜42%を占め、日本はその中で安定したOEM関連需要を供給しています。国内の自動車生産は成熟期にあり、新車販売台数は過去に比べ緩やかに推移しているものの、年間約400万台(軽自動車含む)という堅実な規模を維持しており、OEM向けのタイロッド需要は継続的に発生しています。また、車両の平均使用年数が長期化する傾向にあるため、走行距離が増加した車両に対するアフターマーケットでの交換需要が安定しており、市場を下支えしています。電気自動車(EV)への移行は欧米や中国ほど急速ではありませんが、徐々に進んでおり、EV特有のステアリングコンポーネントへの需要も将来的な成長ドライバーとして注目されています。

主要な市場プレーヤーとしては、報告書で言及されているSankeiが日本のOEMプラットフォーム向けにステアリングおよびサスペンション部品を供給しており、国内市場での存在感を示しています。これに加え、日本の自動車部品業界には、デンソー、アイシン、ジェイテクトなどの世界的なTier-1サプライヤーが存在し、ステアリングシステム全体において高い技術力と供給能力を持っています。これらの企業は、高精度な鍛造技術や材料開発、表面処理技術に強みを持つ日本のサプライヤーと連携し、品質と信頼性を重視する国内OEMの要求に応えています。

日本市場における規制・規格の枠組みとしては、自動車部品の設計、製造、品質管理において「日本工業規格(JIS)」が重要な役割を果たしています。特にJIS D(自動車)関連の規格がステアリングタイロッドの性能、安全性、耐久性に適用されます。また、道路運送車両法に基づく保安基準も厳格であり、これにより高品質で信頼性の高い部品が求められます。これらの規格は、部品メーカーが国内外の市場で競争力を維持するための基盤となっています。

日本の流通チャネルは、新車ディーラーの強力なアフターサービスネットワークと、独立系修理工場やカー用品店が混在しています。新車ディーラーは純正部品の供給と取り付けサービスを提供し、顧客は信頼性と保証を重視します。一方、独立系修理工場やカー用品店は、純正同等品やアフターマーケットブランドの部品を提供し、価格と選択肢の多様性で顧客ニーズに応えます。消費者の行動としては、自動車の安全性と品質に対する意識が非常に高く、部品選びにおいても信頼性や耐久性を重視する傾向があります。近年はEコマースの普及も進んでいますが、専門的な部品については依然として実店舗での相談やプロによる取り付けが好まれる傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がステアリングタイロッド市場市場の拡大を後押しすると予測されています。

市場の主要企業には、マンド・コーポレーション, MASインダストリーズ, クラウン・オートモーティブ, フェデラル・モーグル, ACDelco, FAIオートモーティブ Plc., ディタス, TRWオートモーティブ, KDKフォージング, サンケイが含まれます。

市場セグメントには製品タイプ, 車両タイプ, 推進方式が含まれます。

2022年時点の市場規模は922.54 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ステアリングタイロッド市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ステアリングタイロッド市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。