1. スプリッツァー市場市場の主要な成長要因は何ですか?

などの要因がスプリッツァー市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のスプリッツァー市場は、2025年に37億ドル (約5,800億円)と評価されており、より軽く、低アルコールの代替品への消費者嗜好の変化と、すぐに飲める飲料カテゴリーの急速な高級化により、予測期間を通じて年平均成長率(CAGR)4.65%で拡大すると予測されています。健康志向の消費パターンが各層に定着するにつれて、伝統的にワインとスパークリングウォーターまたは炭酸ミキサーをブレンドしたスプリッツァーは、そのヨーロッパ発祥の地を越えて商業的に大きな牽引力を獲得しています。

主要な需要ドライバーとしては、特にミレニアル世代やZ世代の消費者の間で、カロリーやアルコール含有量が低い社交的な飲料を求める控えめな飲酒文化の主流化が挙げられます。Eコマースプラットフォームや専門店を含むオンプレミスおよびオフプレミスの流通チャネルの普及は、プレミアムスプリッツァーSKUへのアクセスをさらに民主化しました。さらに、オーガニック調達、天然フレーバー注入、低糖処方など、より広範なウェルネスのトレンドとスプリッツァーが合致していることも、確立されたワインコングロマリットと新興飲料スタートアップの両方からの投資を引き続き惹きつけています。

成長を後押しするマクロ経済の追い風には、アジア太平洋地域およびラテンアメリカ市場における中産階級の拡大があり、そこでは西洋風アルコール飲料への憧れの消費が増加しています。これと並行して、いくつかの法域における有利な規制環境は、新規市場参入者がフレーバー付きの低ABV飲料を主流の小売およびデジタルチャネルを通じて流通させる道を容易にしています。

競争環境は断片化しており、多国籍ワインブランドが缶入りスプリッツァーラインに多額の投資を行っている一方で、地域のクラフト生産者も有意義なシェアを獲得しています。特にスリム缶やシングルサーブ形式といったパッケージングの革新は、これまでカテゴリーの範囲外であった衝動買いや屋外での消費機会を可能にし、決定的な商業的テコとなっています。

今後、スプリッツァー市場は隣接カテゴリーとの継続的なクロスオーバーから恩恵を受ける良好な位置にあります。ハードセルツァー市場とワインベースのRTD形式の融合は、伝統的なカテゴリーの境界を曖昧にし、より広範な消費者にアピールするハイブリッドSKUを生み出しています。同時に、デジタルファーストの消費者直販モデルの成長は、小規模生産者が従来の流通業者への依存なしに国内および国際規模を達成することを可能にしています。予測期間の終わりまでに、市場はすべての主要な地域で堅調な販売量増加を示すと予想されており、特に高級化がまだ初期段階にあるアジア太平洋地域と中東で加速が見込まれます。

スプリッツァー市場の性質によるセグメンテーションにおいて、オーガニックサブセグメントは、その全体量に比べて不均衡に大きなシェアを占める、主要な収益を生み出すカテゴリーとして浮上しています。この優位性は、2つの強力な市場勢力の交差点に根ざしています。それは、クリーンラベルで持続可能な方法で生産された飲料に対する消費者の嗜好の加速と、認定オーガニック製品に対してより高い価格帯を受け入れるプレミアムセグメントの購買者の意欲です。

オーガニックスプリッツァーは通常、認定オーガニックブドウ園から調達されたブドウまたはベースワインを使用して生産され、サプライチェーンから合成農薬、除草剤、化学肥料を排除しています。この生産方法は、北米、西ヨーロッパ、そしてますますオーストラリアや日本の健康志向の消費者に強く響いています。これらの市場では、オーガニック食品および飲料の認証が購買に大きな影響を与えます。欧州連合および米国における規制の枠組みは、オーガニックワインベース飲料の明確な認証経路を確立しており、ブランドオーナーに棚での差別化と消費者の信頼につながる信頼性の高い第三者認証を提供しています。

オーガニックセグメントの成長を牽引する主要なプレーヤーには、オーガニックワインベースと天然ボタニカル注入を中心にブランドアイデンティティ全体を構築したHoxie Spritzer、持続可能なブドウ園の調達と低介入のワイン造りを核となるブランドの柱として強調するUnion Wine Companyがあります。The Grand Canyon Wine Co.も、環境責任を重視するアウトドア志向およびアドベンチャー志向の消費者をターゲットに、オーガニックのポジショニングを製品ストーリーの中心要素にしています。

オーガニックセグメントがスプリッツァー市場全体に占めるシェアは、単に安定しているだけでなく、積極的に拡大しています。市場データによると、オーガニックSKUは、プレミアム小売形式、専門店、およびオンラインプラットフォームにおいて、従来の製品に代わって棚スペースを獲得しています。Whole Foods Market、専門店、健康志向のEコマースプラットフォームなどの小売業者は、オーガニックスプリッツァーラインを不均衡に多く在庫しており、視認性と試用という好循環をさらに強化しています。

オーガニックセグメントにおける価格設定ダイナミクスは特に有利です。オーガニックスプリッツァーは、市場や形式にもよりますが、従来の代替品よりも15%から35%の価格プレミアムを享受しています。この価格決定力は持続可能です。なぜなら、ターゲット層の消費者は、ウェルネスと持続可能性の価値観に合致する製品に対して比較的価格感度が低いからです。その結果、オーガニックスプリッツァーラインは生産者にとって優れた利益率をもたらし、このサブセグメントでの製品開発とマーケティングへのさらなる投資を促進します。

流通チャネルの連携もオーガニックセグメントの優位性をさらに強化しています。専門店とオンラインプラットフォーム(どちらも高成長の流通経路)は、オーガニックおよび自然製品カテゴリーに不均衡に傾倒しています。この構造的な連携は、これらのチャネルが従来のハイパーマーケットやスーパーマーケットに対してシェアを獲得するにつれて、オーガニックセグメントが増分販売量の大きな部分を獲得することを意味します。

従来のサブセグメントは、特に価格に敏感な市場やマスマーケットの小売環境において、数量面で規模の優位性を保持しています。しかし、消費者の高級化トレンドがオーガニック代替品を支持し続けるにつれて、その収益シェアの軌道は圧迫されています。主に従来の層で事業を展開する生産者は、収益シェアを保護するためにオーガニックラインの拡張を導入することで対応しており、プレミアムポジショニングを専門ブランドに完全に譲ることはありません。

全体として、オーガニックな性質のセグメントは、スプリッツァー市場内で高級化が機能している最も明確な例であり、有利な利益率経済学、強力な消費者トレンド、および連携した流通ダイナミクスを組み合わせて、予測期間を通じてそのリーダーシップを維持しています。

スプリッツァー市場の4.65%のCAGR軌道は、地域や人口層全体で永続的な需要を生み出す一連の定量化可能なドライバーによって支えられている一方で、並行する構造的な制約が生産者が積極的に管理しなければならない摩擦を生み出しています。

主要な成長ドライバーは、低ABVおよび控えめな消費行動への移行が文書化されていることです。米国、英国、ドイツで行われた調査では、ミレニアル世代およびZ世代の回答者の40%以上がアルコール摂取量の削減を積極的に求めており、低酩酊リスクで社交的な機会の機能を提供する飲料への自然な需要牽引が生まれています。通常4%から8% ABVの範囲のスプリッツァーは、この枠組み内で理想的な位置を占めています。

健康とウェルネスのマクロトレンドは、測定可能な影響を与える第二のドライバーです。世界の機能性飲料セクター(機能性飲料市場とますます重複している)は、ほとんどの先進国でGDP成長率をはるかに上回る成長を維持すると予測されています。ボタニカルエキス、天然フルーツフレーバー、低糖処方を取り入れたスプリッツァー生産者は、そうでなければコンブチャやインフューズドウォーターの代替品に傾倒する可能性のある消費者からのクロスオーバー購買意図を獲得しています。

アルコール飲料市場の高級化は、第三の構造的ドライバーです。消費者が大量生産されたビールやスピリッツからワインベースやクラフト志向のRTD形式へと移行するにつれて、スプリッツァーは直接的な恩恵を受けています。プレミアム缶入りスプリッツァーの平均単価は、過去3年間で北米の小売において約12%から18%増加しており、量主導の成長だけでなく、真の価格決定力を示しています。

制約面では、原材料コストの変動が大きな逆風となっています。ワインベースのコストはヴィンテージの変動に左右され、近年の栽培シーズンにおけるヨーロッパのブドウ畑の霜害など、気候関連の出来事による混乱は、多様な調達戦略を持たない生産者にとって利益を圧迫する投入コストの不確実性を生み出しています。

市場間の規制の異質性もさらなる制約です。アルコール分類規則、表示要件、流通ライセンスの枠組みは、米国、欧州連合、およびアジア太平洋地域の法域間で大きく異なり、国際規模を追求するブランドのコンプライアンスコストを増加させています。

最後に、スパークリングウォーター市場およびハードセルツァー市場からのカテゴリー競争は、特にバーテンダーや消費者がワインベースではない炭酸飲料の代替品を選ぶ可能性があるオン・トレードチャネルにおいて、代替圧力を作り出しています。

スプリッツァー市場の競争環境は、確立されたワインコングロマリット、専用のRTDブランド、および地域のクラフト生産者の混合によって特徴付けられます。以下のプロフィールは、主要参加者の戦略的ポジショニングを概説しています。

Independent Liquor (NZ) Ltd.: アジア太平洋地域で重要なプレーヤーであり、日本を含む広範囲な地域での流通ネットワークを持ちます。

E. & J. Gallo Winery.: 世界最大級のワイン生産者の一つであり、その広範な流通網を通じて日本市場にも間接的に展開している可能性があります。

Francis Ford Coppola Winery: 著名なブランド力とプレミアムワインとしての信頼性により、日本市場にも輸入販売されている可能性があります。

Porch Pounder: カジュアルな屋外での利用をターゲットとした専門の缶入りワインおよびスプリッツァーブランドであるPorch Pounderは、北米のマスマーケットにおいて量重視の購入者にアピールする、バリュー価格設定と幅広い小売流通を通じて差別化を図っています。

The Grand Canyon Wine Co.: アドベンチャーとアウトドアライフスタイルのブランディングに焦点を当て、The Grand Canyon Wine Co.は持続可能な調達と独自の地域アイデンティティを強調することで、プレミアム缶入りスプリッツァーセグメントでニッチ市場を開拓しました。

Latitude Beverage Co.: 90+ Cellarsやその他のバリュープレミアムワインブランドで知られるLatitude Beverage Co.は、その調達専門知識をスプリッツァー形式に応用し、専門店および主流小売全体でアクセスしやすい価格帯で競争力のある品質を提供しています。

Union Wine Company: 米国における缶入りワイン運動の先駆者であるUnion Wine Companyは、オーガニック調達と低介入生産を強調し、そのスプリッツァー製品をプレミアムウェルネス飲料層に位置付けています。

Hoxie Spritzer: オーガニックワインベースとボタニカルフレーバープロファイルに基づいて構築されたデジタルネイティブブランドであるHoxie Spritzerは、強力な消費者直販成長を達成し、健康志向の都市消費者をターゲットに専門店小売への拡大を進めています。

Mancan Wine Llc.: Mancan Wine Llc.は、利便性と携帯性を追求した缶入りワイン形式に焦点を当てており、歴史的に伝統的なワインマーケティング(スプリッツァー関連製品を含む)によって十分なサービスを受けてこなかった男性消費者層をターゲットにしています。

2024年1月:Hoxie Spritzerは、ウェルネス志向の消費者セグメントをターゲットにした全国的な小売拡大と新しいボタニカルフレーバーのバリアント開発のために、総額800万ドル (約12.4億円)のシリーズA資金調達ラウンドを確保しました。

2024年3月:Union Wine Companyは、EコマースプラットフォームでのオーガニックRTDワイン検索が前年比28%増加したという消費者需要データに基づき、米国主要自然食品小売店でスリム缶形式の新しいオーガニックスプリッツァーラインを発売しました。

2024年6月:E. & J. Gallo Winery.は、全国の主要コンビニエンスストアチェーンとの戦略的提携を発表し、米国の6,000以上の店舗で缶入りスプリッツァーSKUを流通させ、ブランドの衝動買いのフットプリントを大幅に拡大しました。

2024年9月:Independent Liquor (NZ) Ltd.は、2025年~2027年期間における同社のより広範なアジア太平洋地域成長戦略に沿って、3つの新しい東南アジア市場でのスプリッツァー製品流通に関する規制承認を申請しました。

2024年11月:Francis Ford Coppola Wineryは、トロピカルとチョコレートのフレーバープロファイルが特徴の限定版ホリデースプリッツァーコレクションを導入し、発売後6週間以内に社内予測を40%上回る販売達成率を記録しました。

2025年2月:The Grand Canyon Wine Co.は、2025年夏シーズンに向けて、アドベンチャートラベルおよびフェスティバル消費の機会をターゲットとした共同マーケティングのスプリッツァーマルチパックを開発するため、主要なアウトドアアパレルブランドとの共同ブランドパートナーシップを発表しました。

スプリッツァー市場は、5つの主要地域で明確な成長軌道、成熟度プロファイル、および需要ドライバーを持つ、地理的に意味のある異質性を示しています。

北米は最大の単一地域市場であり、2025年には世界のスプリッツァー収益の推定38%を占めます。米国は主要な貢献者であり、主流および専門小売全体での缶入りワインおよびRTD飲料セグメントの急速な拡大によって牽引されています。地域のCAGRは4.8%と推定されており、高級化のトレンド、女性およびミレニアル世代の購買層の増加、および消費者直販ワイン商取引の成熟によって支えられています。カナダとメキシコは増分販売量に貢献しており、カナダはオーガニックおよび自然製品セグメントで平均以上の成長を示しています。

ヨーロッパは最も成熟した地域市場であり、特にオーストリア、ドイツ、英国において、スプリッツァーカテゴリーの歴史的な発祥地です。ヨーロッパの消費者は、確立された地域の生産者に対して高いブランドロイヤルティを示しており、低ABVワインベース飲料に関する規制の枠組みは十分に整備されています。市場の成熟度と高いベースライン浸透率を反映して、地域のCAGRは3.2%と推定されています。しかし、特にシングルサーブや機能性注入のバリアントにおける高級化とフォーマットの革新は、英国、フランス、およびスカンジナビアで平均以上の成長を生み出しています。

アジア太平洋地域は、スプリッツァー市場で最も急速に成長している地域であり、地域のCAGRは推定7.1%です。中国、日本、韓国、ASEAN市場はすべて、プレミアムな西洋風RTDアルコール飲料に対する需要が加速しています。可処分所得の増加、都市化、飲料発見におけるソーシャルメディアの影響が主要な需要触媒となっています。ワインベースのスプリッツァー形式は、ワイン文化に新しい消費者にとっての入り口として人気を集めており、親しみやすいフレーバープロファイルと便利なパッケージングを提供しています。

ブラジルとアルゼンチンを筆頭とする南米は、推定CAGR 4.3%で成長しています。アルゼンチンの確立されたワイン文化は、国内のスプリッツァー生産の自然な基盤を提供しており、ブラジルの大規模で成長する中産階級は、輸入および地元生産のプレミアムRTD形式にとって大きな対象市場を表しています。

中東およびアフリカ地域は未発達ですが、特にイスラエル、南アフリカ、およびGCCの非禁止法域で初期段階の勢いを見せています。成長は駐在員の消費者人口と観光関連のオンプレミス消費によって牽引されており、地域のCAGRは推定3.8%です。

スプリッツァー市場における投資活動は、2023年~2025年の期間に著しく加速しており、低ABVおよび高級化されたRTD飲料トレンドの長期的な持続性に対する投資家の信頼を反映しています。ベンチャーキャピタルとプライベートエクイティの流れは、特にオーガニックおよびウェルネス志向のブランド、デジタルネイティブな消費者直販プラットフォーム、およびパッケージング革新に焦点を当てた生産者の3つのサブセグメントに集中しています。

オーガニックスプリッツァーサブセグメントは、実証された収益成長と強力な粗利益率プロファイルによって、1取引あたりの評価額が最も高くなっています。レディ・トゥ・ドリンクカクテル市場とプレミアムワイン文化の交差点に位置するブランドは、消費者志向の成長エクイティファンドにとって特に魅力的であり、彼らはこのカテゴリーを、以前のサイクルでハードセルツァー市場に見られたブームとバストのサイクルに代わる持続可能な選択肢と見ています。

戦略的M&Aも活発に行われています。既存の流通インフラを持つ大規模なワインコングロマリットは、有機的なブランド構築よりも迅速なチャネルプレゼンスへの道として、新興スプリッツァーブランドのボルトオン買収を追求してきました。このダイナミクスは、規模と流通効率が決定的な競争優位性となるアルコール飲料市場全体で観察される広範な統合トレンドと一致しています。

スプリッツァーブランドとフレーバー技術会社(天然フレーバー市場の参加者)との間のパートナーシップは、注目すべき取引構造となっており、生産者が社内R&Dインフラを構築することなく、新しいフレーバー開発を加速し、感覚プロファイルで差別化することを可能にしています。これらの取り決めは通常、株式取引ではなく、複数年の供給および共同開発契約として構築されています。

ワインクーラー市場とフレーバー付きアルコール飲料市場は、投資家がレガシーカテゴリーから高成長でプレミアムな位置付けのフォーマットへとポートフォリオの露出をシフトしているため、最も資本再配分が発生している隣接カテゴリーです。両方の隣接カテゴリーのプレミアム層を占めるスプリッツァーは、この再配分トレンドの主要な受益者です。

スプリッツァー市場のエンドユーザー層は構造的に多様ですが、主に3つの

日本は、急速に拡大するアジア太平洋地域における主要市場の一つであり、世界のトレンドと国内固有の特性により、スプリッツァー市場にとって大きな可能性を秘めています。グローバル市場全体が2025年に37億ドル(約5,800億円)と評価される中、日本を含むアジア太平洋地域は、推定年平均成長率(CAGR)7.1%で最速の成長を遂げています。この成長は、可処分所得の増加、都市化、そしてソーシャルメディアが飲料の発見に与える影響によって牽引されており、プレミアムな西洋風RTD(Ready-To-Drink)アルコール飲料への需要が高まっています。親しみやすいフレーバーと便利なパッケージングを持つスプリッツァーは、ワイン文化に馴染みのない消費者にとって魅力的なエントリーポイントとして注目されています。

日本市場における主要なプレーヤーとしては、国内の大手飲料メーカー、例えばサントリー、アサヒ、キリン、サッポロなどが挙げられます。これらの企業は、ビール、チューハイ、その他のRTD製品で強い市場シェアを持ち、低ABV(アルコール度数)および高級化トレンドに対応する製品開発と流通網を持っています。レポートで具体的にスプリッツァー生産者として明示されてはいませんが、その既存のインフラと研究開発能力は、将来的にスプリッツァー市場に参入する可能性を示唆しています。国際的なプレーヤーでは、アジア太平洋地域で強い存在感を持つIndependent Liquor (NZ) Ltd.や、プレミアムブランドとして知られるE. & J. Gallo Winery、Francis Ford Coppola Wineryなどが、輸入を通じて日本市場に製品を供給していると推測されます。

日本の市場は、酒税法や食品衛生法といった厳格な規制の下で運営されています。アルコール飲料の表示には、原材料、アルコール度数、原産国などに関する詳細な要件があります。オーガニックのスプリッツァーの場合、国内で「オーガニック」と表示するためには、日本農林規格(JAS)の有機認証に準拠するか、輸入製品であれば同等の国際基準を満たす必要があります。

流通チャネルとしては、イオンやイトーヨーカドーのような大規模スーパーマーケット、セブン-イレブン、ファミリーマート、ローソンなどのコンビニエンスストアが、RTD飲料の販売において非常に重要な役割を果たしています。また、専門店や百貨店は高価格帯製品の販売を担い、Amazon Japanや楽天市場といったEコマースプラットフォーム、そしてブランド独自のオンラインストアも、特にニッチなプレミアムブランドにとってD2C(Direct-to-Consumer)販売の重要性が高まっています。

日本の消費者は、健康志向の選択肢に対する強い嗜好を示しており、低ABV、低糖質、自然由来成分の飲料への需要が増加しています。「家飲み」文化と、便利でありながら洗練された飲み物を求めるニーズが、缶入りRTDの普及を後押ししています。高級化も顕著なトレンドであり、消費者は品質、ユニークなフレーバー、そして美的魅力のあるパッケージングに対して対価を支払うことを厭いません。ソーシャルメディアは、特にミレニアル世代やZ世代といった若年層の間で、新製品の発見や購買意思決定に大きな影響を与えています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

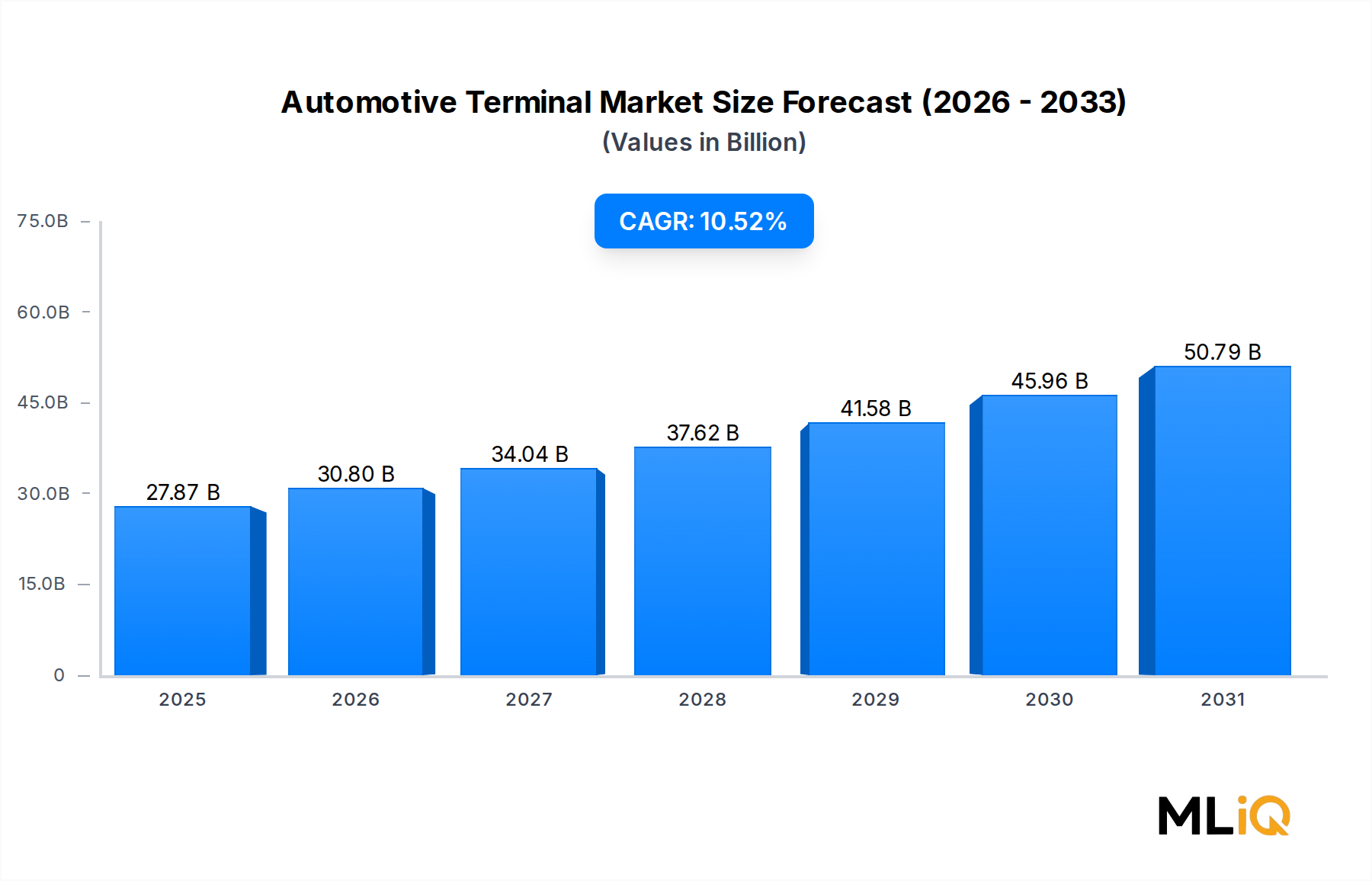

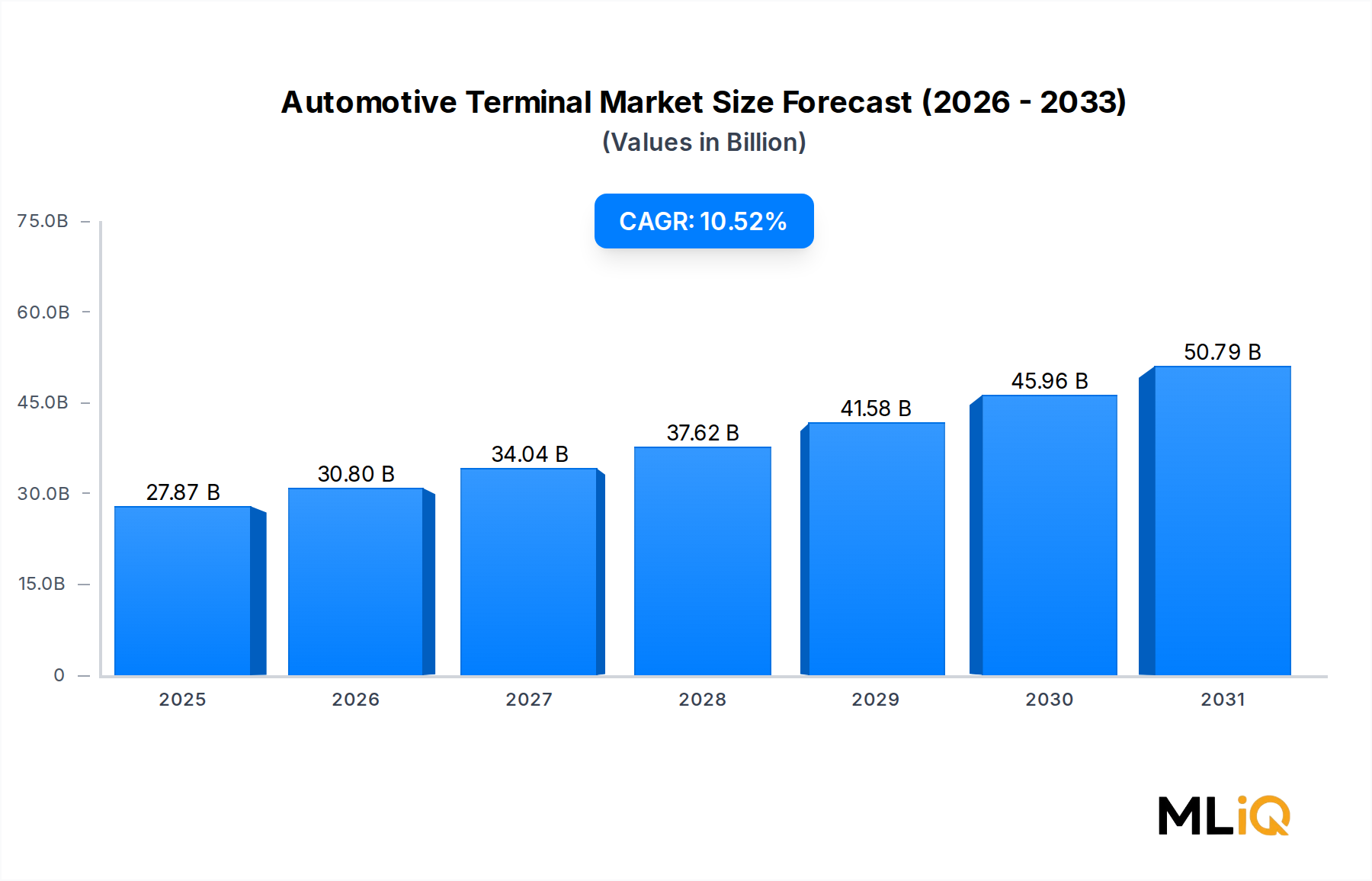

| 成長率 | 2020年から2034年までのCAGR 10.52% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がスプリッツァー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Porch Pounder, The Grand Canyon Wine Co., E. & J. Gallo Winery., Latitude Beverage Co., Independent Liquor (NZ) Ltd., Union Wine Company, Hoxie Spritzer, Mancan Wine Llc., Francis Ford Coppola Wineryが含まれます。

市場セグメントには種類, フレーバー, 流通チャネルが含まれます。

2022年時点の市場規模は27.87 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「スプリッツァー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

スプリッツァー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。