1. 自動仕分けシステム市場市場の主要な成長要因は何ですか?

などの要因が自動仕分けシステム市場市場の拡大を後押しすると予測されています。

+1 2315155523

自動仕分けシステム市場

自動仕分けシステム市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の自動仕分けシステム市場は、基準評価期間において72.9億ドル(約1兆935億円)と評価され、倉庫の近代化への投資加速、eコマース配送ネットワークの構造的成長、物流事業者における人件費と処理エラー削減への圧力の高まりにより、2025年から2033年にかけて年平均成長率(CAGR)10.2%で拡大すると予測されています。2033年までに、市場は160億ドルを超えると予想されており、仕分けインテリジェンスがグローバルサプライチェーンインフラに深く統合されることを示しています。

この軌道を維持するマクロトレンドとしては、急速な都市化、主要小売プラットフォームによる同日・翌日配送のコミットメントの普及、パンデミック後の製造・流通ネットワークの再構築によるレジリエンスとスループット効率の向上などが挙げられます。フルフィルメントセンター事業者がスループットのボトルネックに直面する中、自動仕分けは測定可能なソリューションを提供します。主要な設備では、1時間あたり10,000個を超える小包処理率を実証しており、これは手作業だけでは達成不可能な基準です。

需要は、従来の物流以外の分野での異業種採用によっても促進されています。食品・飲料部門では、SKUの多様化とコールドチェーン規制への対応のため、仕分けシステムを導入しています。一方、医薬品流通業者には、規制のトレーサビリティ要件を満たすために、精密で検証済みの仕分けが求められています。航空貨物事業者は、国際eコマースの成長による小包量の増加に対応するため、高速ループソーターやリニアソーターに投資しています。

技術的には、市場は人工知能、マシンビジョン、エッジコンピューティングの融合によって再構築されています。現代の仕分けコントローラは、分散型センサーアレイからのリアルタイムデータを活用し、アイテムを動的に再ルーティングし、誤仕分け率を0.1%未満に削減し、予測分析によって機器のメンテナンスニーズを予測します。このインテリジェンス層は、コモディティ仕分けハードウェアベンダーと、SaaS(Software-as-a-Service)接続や仕分けフロアレイアウトのデジタルツインモデリングを提供できる統合ソリューションプロバイダーとを区別しています。

地理的には、アジア太平洋地域が最も急速に成長している地域市場であり、中国の国内eコマース拡大とインドの物流インフラ整備に牽引されています。北米は、主要な小売およびサードパーティロジスティクス(3PL)事業者による資本集約的な配送センターのアップグレードに支えられ、収益面で支配的な地域であり続けています。ヨーロッパは、厳格な労働規制と持続可能性に関する義務により、半自動から全自動の仕分けアーキテクチャへの移行が加速しています。

競争環境は、ハードウェア、ソフトウェア、設置、ライフサイクルサービスにわたるエンドツーエンドソリューションを提供できる少数のグローバルシステムインテグレーターに集約されつつあります。同時に、モジュール式でスケーラブルな仕分け形式がミッドマーケット事業者向けに適しており、地域専門家やニッチなテクノロジープロバイダーの層が台頭しています。2033年までの自動仕分けシステム市場の全体的な見通しは堅調にプラスであり、プライベートエクイティと企業の戦略的バイヤーの両方からの設備投資は、このセクターの長期的なファンダメンタルズに対する持続的な信頼を示しています。

自動仕分けシステム市場内で分析されたエンドユースセグメントの中で、小売およびeコマース分野が最大の収益シェアを占め、最もダイナミックな成長軌道の1つを示しています。この優位性は、世界の小売が店舗型からフルフィルメント中心型モデルへと構造的に転換したことに根ざしており、この変化が流通インフラのスループット要件を根本的に再定義しました。英国、韓国、中国などの市場で総小売売上高の20%を超える主要経済圏におけるeコマースの浸透は、多様な製品構成を大規模に処理できる高速小包仕分けに対する持続的な需要を生み出しています。

このセグメントにおける導入を推進する経済的要因は説得力があります。フルフィルメントセンターにおける人件費は、eコマース事業者にとって最大の運営費用であり、多くの場合、倉庫運営コスト全体の60~70%を占めます。自動仕分けシステムは、手作業による仕分け労働への依存を減らし、大規模設備で2~4年の投資回収期間を実現し、時間の経過とともに複合的に有利となるエラー関連コストの継続的な削減をもたらします。1日あたり数百万件の注文を処理する主要なプラットフォームにとって、仕分け精度のわずかな改善でさえ、返品処理コストと顧客サービス負荷の大幅な削減につながります。

小売およびeコマースセグメント内では、需要プロファイルは、グローバルマーケットプレイスプラットフォーム、純粋なeコマース小売業者、大手オムニチャネル小売業者を含む大規模なフルフィルメントセンター事業者と、モジュール式でスケーラブルな仕分けソリューションを導入する成長中のミッドマーケット事業者の間で二分されています。前者のカテゴリーは、混合SKUフローを処理できる高スループットのループソーターおよびチルトトレイシステムへの需要を牽引します。後者は、施設全体の再設計なしに既存の倉庫フットプリントに統合できるポップアップホイールソーターおよびピボットアームソーターをますます好んでいます。

小売およびeコマースセグメントにサービスを提供する主要企業は次のとおりです。

Daifuku Co., Ltd. (株式会社ダイフク): 世界有数のマテリアルハンドリング企業の一つであり、アジア太平洋地域、ヨーロッパ、北米の主要eコマース事業者向けに仕分けシステムを供給しています。

Vanderlande Industries B.V.: トヨタ産業株式会社の子会社であり、POSISORTERおよび高速クロスベルトシステムを世界中の主要な小売フルフィルメント設備の中心に据え、グローバルに展開しています。

Honeywell Intelligrated: その統合された仕分けおよび制御プラットフォームは、北米の流通ネットワーク全体に広く導入されています。

Siemens (シーメンス): 自動化インテリジェンスとデジタル統合機能を提供しています。

KNAPP AG: ソフトウェア中心のソリューションを通じてリアルタイムの仕分け最適化を可能にすることで差別化を図っています。

このセグメント内の競争ダイナミクスは、ハードウェアの仕様から総所有コストとシステムインテリジェンスへと移行しています。小売業者は、倉庫管理システム(WMS)との統合機能、サービスレベル契約(SLA)に裏打ちされた稼働時間の保証、仕分けスループットとエラー率に関するリアルタイムの可視性を提供する分析ダッシュボードの利用可能性を評価する入札をますます発行しています。この変化は、主に機械的革新に依存するベンダーよりも、深いソフトウェア能力を持つベンダーに有利に働いています。

このセグメントの自動仕分けシステム市場全体におけるシェアは、2033年まで優位を保つと予想されており、組織化されたeコマースの東南アジア、ラテンアメリカ、中東への継続的な地理的拡大によって段階的な成長が支えられます。eコマースの返品率がアパレルおよびエレクトロニクス分野で平均20~30%に達するという構造的に増大する問題である返品管理の複雑化は、リバースロジスティクス仕分け機能に対する追加需要を生み出し、小売およびeコマース分野における対応可能な市場をさらに拡大しています。

自動仕分けシステム市場は、投資速度、技術導入率、バリューチェーン全体の競争上の位置付けを集合的に決定する、明確な一連の定量化可能な推進要因と構造的制約によって形成されています。

主要な推進要因は、世界の小包量の指数関数的な増加です。業界データによると、世界の小包出荷量は2023年に1,600億個を超え、2028年までに2,300億個に達すると予測されており、物流ネットワークのあらゆる接点でより高スループットの仕分けインフラに対する喫緊のニーズを生み出しています。この量的な圧力は宅配便ネットワークに限定されません。食料品のフルフィルメント、医薬品流通、航空貨物はそれぞれ6~9%の範囲で年平均量増加を経験しており、異業種での仕分け自動化需要を推進しています。

労働市場の逼迫も同様に決定的な推進要因です。米国では、倉庫およびフルフィルメントの雇用空席が2021年以降、毎年平均40万件を超えており、この構造的制約により、自動仕分けはコスト最適化ツールから事業継続の必需品へと昇格しました。ヨーロッパの物流事業者は、主要市場における労働時間に関する規制上の制約と最低賃金の上昇によって増幅された同様の圧力に直面しています。

テクノロジー面では、主要な実現技術、特にマシンビジョンカメラ、プログラマブルロジックコントローラー(PLC)、および産業用センサーのコスト低下が、仕分け自動化の資本しきい値を引き下げました。マシンビジョンシステムの平均コストは過去5年間で約15~20%低下し、以前は全仕分け自動化の価格が高すぎて手が出なかった中規模事業者にも対応可能な市場が広がっています。

主要な制約は、大規模な設備に関連する高額な初期設備投資です。完全に統合された高スループットの仕分けシステムは、スループット要件、施設の複雑さ、統合の深さによって異なりますが、500万ドルから5,000万ドル(約7億5,000万円~75億円)の範囲の設備投資が必要になる場合があります。これは、特に設備資金へのアクセスが限られている新興市場の小規模事業者にとって、大きな導入障壁となります。さらに、長い設置期間(新規導入の場合、通常12~24ヶ月)は、調達サイクル中に事業者を実行リスクや技術陳腐化の懸念にさらします。

自動仕分けシステム市場の競争環境は、スループット能力、ソフトウェアインテリジェンス、サービスインフラにおいて競争するグローバルな統合ソリューションプロバイダー、地域専門家、ニッチなテクノロジーベンダーの存在によって特徴付けられます。

Daifuku Co., Ltd. (株式会社ダイフク): 世界最大級のマテリアルハンドリング企業の一つであり、半導体製造、自動車、物流分野にわたり仕分けシステムを提供しており、アジア太平洋地域で特に高い市場浸透率を誇ります。

Murata Machinery, Ltd. (株式会社村田機械): 繊維、自動車、半導体製造アプリケーションにおいて強みを持つ自動仕分けおよび保管ソリューションを提供し、精密自動化における深いエンジニアリング専門知識を活用しています。

Vanderlande Industries B.V.: トヨタ産業株式会社の子会社であり、小包、郵便、空港アプリケーション向け仕分けシステムの世界的なリーダーです。そのPOSISORTERおよびクロスベルトシステムは、世界で最も高スループットな仕分けハブの一部に導入されています。

Bastian Solutions, Inc.: トヨタアドバンストロジスティクスの子会社であり、北米の小売、eコマース、製造クライアント向けにカスタム設計された実装に焦点を当てた仕分けシステムを含む統合マテリアルハンドリングソリューションを提供しています。

BEUMER GROUP: インテラロジスティクスソリューションのグローバルリーダーであり、空港の荷物処理、郵便、eコマースフルフィルメント分野で強力なプレゼンスを持つ高容量クロスベルトおよびチルトトレイ仕分けシステムを提供しています。同社は独自のソフトウェア統合と包括的なグローバルサービスネットワークで差別化を図っています。

Siemens (シーメンス): marginalised_text_start_0.5739665390979435_text_end_0.5971485609477615_0.574635100088927_0.6277054948777977_0.6174783307519198_0.648212101738734_産業オートメーション部門を通じて、PLCベースの制御システム、デジタルツインモデリング、AI駆動型仕分けインテリジェンスを統合し、仕分けアプリケーションに高度な自動化およびデジタル化機能を提供しています。その位置は、ハードウェア制御とエンタープライズレベルのソフトウェア接続の橋渡しをします。

Honeywell Intelligrated: 北米の倉庫自動化における主要な勢力であり、高速仕分けハードウェアとMomentum倉庫実行システムを組み合わせ、大規模な小売および3PL事業者向けにエンドツーエンドのフルフィルメントソリューションを提供しています。同社のサービスおよびメンテナンスフットプリントは、重要な競争上の優位性をもたらします。

TGW Logistics Group: Goods-to-personピッキングワークフローに深く統合された仕分けシステムを備えた自動フルフィルメントソリューションに特化しています。同社はヨーロッパおよび北米の衣料品、ファッション小売、食料品フルフィルメント分野に積極的に拡大しています。

KNAPP AG: Open ShuttlesおよびOSR Shuttleシステムを仕分けインテリジェンスで補完し、ソフトウェア駆動型自動化によって差別化を図っています。同社は、精度と規制遵守を重視し、医薬品、小売、食料品分野をターゲットにしています。

Interroll Group: モジュール式コンベヤおよび仕分けプラットフォームの主要プロバイダーであり、OEM(Original Equipment Manufacturers)およびシステムインテグレーターにグローバルに供給しています。そのプラットフォームアプローチにより、スケーラブルな仕分けアーキテクチャの迅速な導入が可能になります。

2024年1月: Vanderlande Industries B.V.は、オランダの新しいギガハブ施設に次世代クロスベルト仕分けシステムを導入するための欧州の小包運送会社との主要契約を発表しました。このシステムは、1時間あたり50,000個の小包のスループット能力を目標としています。

2024年3月: Honeywell Intelligratedは、Momentum WESプラットフォームと統合されたAI強化仕分けコントローラーを発表しました。これにより、リアルタイムの動的再ルーティングと予測的な分岐最適化が可能になり、以前の世代のシステムと比較して誤仕分け率を推定35%削減します。

2024年5月: Daifuku Co., Ltd.は、韓国の主要eコマース事業者の新しいフルフィルメントキャンパス向けに自動仕分けおよび搬送システムを供給する契約を獲得しました。これは、2024年のアジア太平洋地域における単一プロジェクトとして最大級の受注の一つです。

2023年8月: Interroll Groupは、中規模流通センターでの迅速な導入向けに設計された強化された仕分けモジュールを備えたアップグレード版Modular Conveyor Platform(MCP)を発表し、スケーラブルなエントリーレベルの自動化を求める事業者の成長セグメントをターゲットにしています。

2023年10月: KNAPP AGは、中央ヨーロッパで完全に自動化された医薬品流通センターの試運転を完了しました。高度な仕分けシステムと単位用量検証技術を統合し、EU偽造医薬品指令のコンプライアンス要件を満たしています。

2023年2月: TGW Logistics Groupは、主要な欧州食料品小売業者と戦略的技術提携を締結し、複数の常温および冷蔵フルフィルメントノードに温度ゾーン仕分けシステムを導入しました。これは、食品物流自動化における需要の高まりを反映しています。

2023年11月: BEUMER GROUPは、中東の主要郵便事業者でのBG Sorter LS(ループソーター)導入が国際的に評価されました。これは、湾岸協力会議(GCC)地域における高速仕分け技術の採用における重要なマイルストーンとなります。

自動仕分けシステム市場は、成熟度、成長速度、主要な需要要因に関して顕著な地域差を示しており、各主要地域で異なる投資ダイナミクスを呈しています。

北米は最も成熟しており、収益面で支配的な地域市場であり、世界の収益の推定35~38%を占めています。米国が主な貢献国であり、大規模な導入は、主要な小売チェーン、3PL事業者、および能力近代化を進めている郵便サービスネットワークに集中しています。この地域のCAGRは2033年までに約8.5%と推定されており、初期の自動化導入からシステムのリフレッシュおよび能力拡張サイクルへの市場移行を反映しています。カナダとメキシコは二次的な貢献国であり、メキシコは自動車および消費財サプライチェーンにおける産業仕分けの需要を増加させている製造およびニアショアリングハブとして台頭しています。

ヨーロッパは2番目に大きな地域市場であり、世界の収益の約28~30%を占めています。ドイツ、英国、フランスが主要な国別市場であり、規制上の労働市場のダイナミクス、強いeコマース浸透、および汎欧州フルフィルメントネットワークの地理的複雑さに牽引されています。2033年までの推定CAGRが9.1%であることは、手動操作よりも自動化されたエネルギー効率の高いシステムを支持する持続可能性の義務によって推進される仕分け能力アップグレードへの継続的な投資を反映しています。北欧諸国とベネルクス地域は、仕分け技術統合における注目すべきイノベーションセンターです。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までの予測CAGRは13.5~14%です。これは、中国の支配的なeコマースエコシステム、インドの物流近代化イニシアチブ、日本の慢性的な労働力不足環境、および東南アジアの急速に拡大する組織化された物流インフラを反映しています。中国だけで地域市場の大部分を占めており、国内の有力企業とグローバルベンダーが、新しいフルフィルメントセンター建設に関連するプロジェクト受注をめぐって激しく競争しています。

中東およびアフリカは新たな成長フロンティアであり、GCC諸国(特にUAEとサウジアラビア)は、経済多角化プログラムの一環として、空港貨物仕分け、郵便自動化、および近代的な貿易流通インフラに投資しています。地域CAGRは11.2%と推定されており、GCCと南アフリカに成長が集中しています。

南米は初期段階の市場であり、CAGRは約8.0%です。主にブラジルの拡大するeコマースセクターとアルゼンチンの段階的なインフラ近代化によって推進されていますが、マクロ経済の変動が設備投資の速度を制約しています。

自動仕分けシステム市場は、少数の輸出国に集中する資本設備製造と、世界の最終市場に分散する需要を伴う複雑な国際貿易フローに支えられています。ドイツ、日本、米国、そしてますます中国が、仕分けシステムハードウェアと統合ソリューションの主要な製造および輸出元です。これらの国々は、確立されたエンジニアリングエコシステム、成熟したコンポーネントサプライチェーン、およびグローバルベンダー本社の存在から恩恵を受けています。

欧州連合、特にドイツ、オランダ、ベルギーは、エンジニアリングの評判とアフターサービスネットワークを活用し、中東、東南アジア、北米の物流事業者向けに高価値の仕分けシステムを輸出しています。株式会社ダイフクや株式会社村田機械を含む日本を拠点とするメーカーは、韓国、ASEAN市場、オーストラリア、米国への強力な輸出パイプラインを持っています。米国は重要な

日本における自動仕分けシステム市場は、世界の物流トレンドと国内経済特性が合致し、活発な成長を遂げています。世界の市場規模は基準評価期間で約1兆935億円に達し、アジア太平洋地域は2033年まで年平均成長率(CAGR)13.5~14%と予測される最も急速な成長地域です。日本の市場は、慢性的な労働力不足を背景に、アジア太平洋地域の成長を牽引する主要因です。

日本経済は高齢化と生産年齢人口の減少に直面し、人件費高騰と労働力不足が企業に自動化投資を促しています。これにより、倉庫や配送センターでは、人件費削減、処理能力向上、エラー率低減を目的とした自動仕分けシステムの導入が加速。eコマース市場では、迅速かつ正確な配送への消費者期待が高く、高品質なサービス提供のため物流効率化が不可欠です。

日本市場の主要プレイヤーは、世界有数のマテリアルハンドリング企業である株式会社ダイフクや、精密自動化技術に強みを持つ株式会社村田機械です。これらは、半導体製造、自動車、物流など多様な分野でソリューションを提供し、アジア太平洋地域で高い市場浸透率を誇ります。トヨタ産業株式会社の子会社であるVanderlande Industries B.V.やBastian Solutions, Inc.も、日本およびグローバル市場で重要な役割を担っています。

規制・標準化の側面では、産業機械の安全性・品質・互換性を保証する日本産業規格(JIS)が重要です。また、労働安全衛生法は機械設備の安全要件を定め、導入に影響を与えます。近年施行された「働き方改革関連法」は、労働時間の適正化と生産性向上を企業に義務付け、自動仕分けシステムのような省力化技術の導入を間接的に促進しています。

流通チャネルでは、都市部に高密度な物流ネットワークが発達し、コンビニ受取など多様な配送オプションが浸透しています。消費者行動の変化は、SKU対応の多様化と高頻度な小ロット配送への需要を増大。食品・医薬品分野では、厳格な温度管理とトレーサビリティが求められるコールドチェーン物流の自動化が不可欠です。大規模システムには約7億5,000万円から75億円の初期投資が必要な場合もあり、中堅企業向けにはモジュール化されたスケーラブルなソリューションへの関心が高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

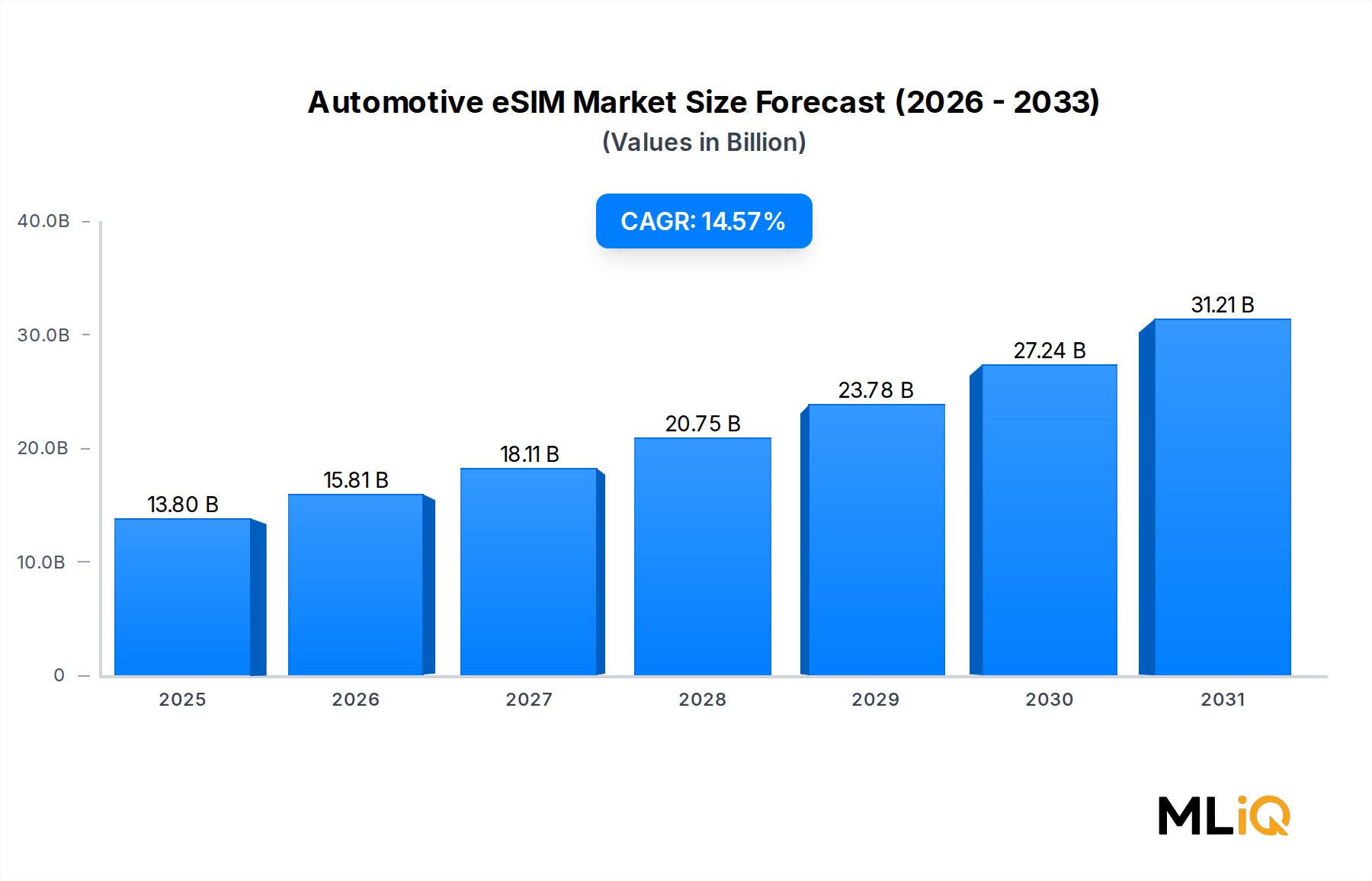

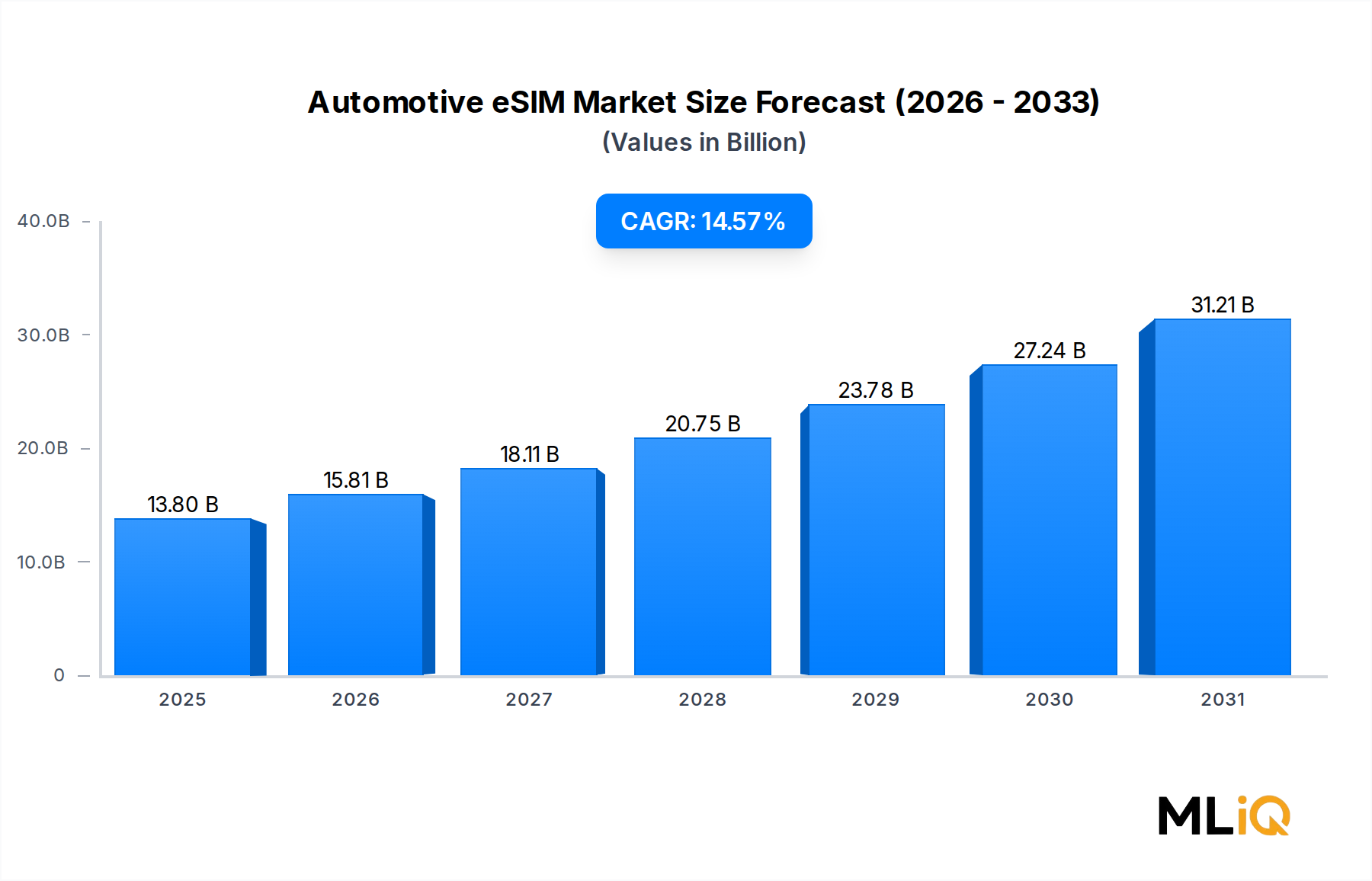

| 成長率 | 2020年から2034年までのCAGR 14.57% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が自動仕分けシステム市場市場の拡大を後押しすると予測されています。

市場の主要企業には、BEUMER GROUP, シーメンス, ハネウェル・インテリグレーテッド, TGWロジスティクスグループ, バンダーランデ・インダストリーズ B.V., ナップAG, ダイフク株式会社, 村田機械株式会社, インターロールグループ, バスティアン・ソリューションズ社が含まれます。

市場セグメントには機器, 最終用途, 仕分けタイプが含まれます。

2022年時点の市場規模は13.8 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「自動仕分けシステム市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

自動仕分けシステム市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。