1. Welche sind die wichtigsten Wachstumstreiber für den Industrie-Bremsen Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Industrie-Bremsen Markt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Industrie-Bremsen Markt

Industrie-Bremsen Markt+1 2315155523

Der globale Markt für Industriebremsen wird im Basiserhebungszeitraum auf 1.583,40 Millionen USD (ca. 1,46 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1% wachsen, was eine stetige, breit angelegte Nachfrage in kapitalintensiven Industrien widerspiegelt. Diese Wachstumsentwicklung wird durch die zunehmende Mechanisierung im Bergbau und Baugewerbe, die beschleunigte Einführung automatisierter Fertigungssysteme und strengere Arbeitsschutzvorschriften untermauert, die zuverlässige Bremslösungen für schwere Maschinenplattformen vorschreiben.

Industriebremsen sind kritische Sicherheits- und Leistungskomponenten, die in einer Vielzahl von Geräten zum Einsatz kommen – von Laufkränen und Hebesystemen über Förderanlagen und Windturbinen bis hin zu Schiffswinden. Die Verbreitung automatisierter Produktionslinien, insbesondere im asiatisch-pazifischen Raum und in Europa, führt zu einer konstanten Nachfrage nach Ersatz und Nachrüstung. Da Industrieunternehmen veraltete mechanische Infrastrukturen modernisieren, profitiert der Markt sowohl von Greenfield-Installationen als auch von Brownfield-Modernisierungszyklen.

Makroökonomische Rückenwinde umfassen nachhaltige Infrastrukturinvestitionsprogramme in Schwellenländern, insbesondere in Südostasien, dem Nahen Osten und Teilen Afrikas, wo Regierungen Kapital in die Hafenentwicklung, den Bergbau und die Schwerindustrie leiten. In reifen Märkten wie Nordamerika und Westeuropa treiben strenge Arbeitsschutzstandards weiterhin die Nachfrage nach Hochleistungsbremssystemen mit fortschrittlichen Überwachungs- und Failsafe-Funktionen.

Aus technologischer Sicht prägt der Übergang zur Elektrifizierung und zu Smart-Factory-Architekturen die Prioritäten der Produktentwicklung. Elektrisch betätigte Bremsen mit eingebetteten Sensoren gewinnen an Bedeutung, da Industrieunternehmen Echtzeitdiagnosen und vorausschauende Wartungsfunktionen suchen. Diese Entwicklung ist besonders relevant in der Windenergie, wo Pitch- und Gierbremssysteme außergewöhnliche Präzision und Langlebigkeit liefern müssen.

Bis 2033 wird erwartet, dass der Markt die Marke von 2.200 Millionen USD überschreiten wird, angetrieben durch eine fortgesetzte Endkunden-Diversifizierung über traditionelle Fertigungs- und Bergbausektoren hinaus in Offshore-Energie, automatisierte Lagerhaltung und roboterintegrierte Produktionsumgebungen. Die Wettbewerbslandschaft verschärft sich, wobei sowohl globale Konglomerate als auch spezialisierte OEM-Zulieferer in Produktinnovation und geografische Expansion investieren. Unternehmen, die integrierte Bremslösungen – die mechanische, hydraulische und elektronische Elemente kombinieren – anbieten können, sind positioniert, um einen überproportionalen Anteil in diesem sich entwickelnden Markt zu erobern.

Innerhalb des Marktes für Industriebremsen stellt das hydraulische Segment die größte umsatzgenerierende Produktkategorie nach Typ dar, mit einem dominanten Anteil, der durch seine weite Verbreitung in industriellen Umgebungen mit hohem Drehmoment und starker Beanspruchung angetrieben wird. Hydraulische Bremsen bieten eine überlegene Klemmkraft im Verhältnis zu ihrer Stellfläche, was sie zur bevorzugten Lösung in anspruchsvollen Sektoren wie Metall und Bergbau, Offshore-Bohrungen und großem Materialhandling macht. Ihre Fähigkeit, unter variablen Lastbedingungen eine konstante Bremskraft zu erzeugen – ohne den Leistungsabfall, der bei rein mechanischen Alternativen zu beobachten ist – hat ihre Position als Arbeitspferd unter den Bremstechnologien in kritischen Infrastrukturen gefestigt.

Der Markt für hydraulische Bremsen umfasst eine Reihe von Zangen-, Trommel- und Scheibenkonfigurationen, die an spezifische Drehmoment- und Umgebungsanforderungen angepasst sind. Bei Kran- und Hebeanwendungen werden hydraulische Scheibenbremsen aufgrund ihrer Modulationsfähigkeit und Eignung für häufige Start-Stopp-Zyklen bevorzugt. In Walzwerken und metallverarbeitenden Umgebungen müssen hydraulische Bremsen extremen thermischen Belastungen und Kontamination standhalten, was die Nachfrage nach versiegelten, hochbeständigen Designs antreibt. Die Überschneidung von hydraulischer Bremstechnologie mit digitalen Steuerungssystemen – einschließlich proportionaler Hydraulikventile und geschlossener Regelkreise – erweitert die Relevanz des Segments in automatisierungsintensiven Umgebungen weiter.

Mechanische Bremsen, obwohl sie in Präzisionsanwendungen etwas an Boden an hydraulische und elektrische Alternativen verlieren, behalten aufgrund ihrer Einfachheit, geringen Wartungsanforderungen und Kosteneffizienz in Umgebungen mit geringerem Drehmoment eine starke installierte Basis. Das mechanische Segment ist besonders widerstandsfähig in kostensensiblen Schwellenmärkten, wo Überlegungen zu den Gesamtbetriebskosten geradlinige, vor Ort wartbare Designs begünstigen.

Aus wettbewerblicher Sicht gehören zu den führenden Akteuren im hydraulischen Segment Dellner Bubenzer, ein Spezialist, der für seine Hochleistungs-Zangen- und Scheibenbremssysteme bekannt ist, die ausgiebig in Offshore-, Stahl- und Hafenanwendungen eingesetzt werden. SIBRE und Coremo Ocmea S.p.A. halten ebenfalls bedeutende Positionen innerhalb der hydraulischen Produktlinien und bieten maßgeschneiderte Lösungen für spezialisierte industrielle Umgebungen. Eaton nutzt sein breites Power-Management-Portfolio, um hydraulische Bremslösungen in integrierten Antriebsstrang- und Bewegungssteuerungsangeboten zu bündeln, was einen Wettbewerbsvorteil bei großen Systembeschaffungsentscheidungen bietet.

Der Anteil des hydraulischen Segments bleibt nicht nur stabil – er konsolidiert sich, da die betriebliche Komplexität moderner Industriemaschinen zunehmend die Kraftdichte und Steuerbarkeit erfordert, die hydraulische Systeme bieten. Wichtige Wachstumsvektoren für das Segment bis 2033 umfassen die Expansion in erneuerbare Energieinfrastrukturen (insbesondere Offshore-Wind, wo Pitch-Bremssysteme hohe hydraulische Kraft in kompakten, korrosionsbeständigen Gehäusen erfordern), zunehmende Kran- und Hebeanlagen in automatisierten Containerterminals und die Nachrüstung alter Bergbauausrüstung mit modernen hydraulischen Bremsanlagen zur Einhaltung aktualisierter Sicherheitsstandards.

Der Markt für pneumatische Bremsen, obwohl umsatzmäßig kleiner, spielt eine ergänzende Rolle im breiteren Ökosystem der Industriebremsen, insbesondere in Förderanlagen, Verpackungsmaschinen und Anwendungen, wo bereits Druckluftinfrastruktur vorhanden ist. Pneumatische Lösungen bieten schnelle Reaktionszeiten und intrinsische Einfachheit, wodurch sie in explosionsgefährdeten Umgebungen geschätzt werden, wo elektrische Betätigung eingeschränkt ist. Pneumatische Bremsen sehen sich jedoch dem Wettbewerbsdruck sowohl hydraulischer als auch elektronischer Alternativen ausgesetzt, da die Anforderungen an Präzision und Steuerbarkeit steigen.

Alle Segmente werden durch den breiteren Aufstieg von Zustandsüberwachung und IIoT-Integration beeinflusst, was die Grenzen zwischen Produktkategorien verwischt, da Hersteller Sensoren und Datenkommunikationsfähigkeiten über mechanische, hydraulische und pneumatische Plattformen hinweg einbetten.

Mehrere hochwirksame Treiber stützen die für den Markt für Industriebremsen bis 2033 prognostizierte CAGR von 4,1%, während eine Reihe struktureller Hemmnisse das Expansionstempo in bestimmten Regionen und Segmenten dämpfen.

Auf der Nachfrageseite bleibt der globale Bergbausektor einer der bedeutendsten Volumentreiber. Die Erzfördermengen in wichtigen Produktionsländern – insbesondere Chile, Australien, Südafrika und Indonesien – steigen weiter an und erfordern laufende Investitionen in Hebe-, Förder- und Mahlanlagen, die alle auf Industriebremsysteme sowohl für die Betriebssteuerung als auch für die Sicherheitskonformität angewiesen sind. Modernisierungsprogramme für Bergbauausrüstung, beschleunigt durch den Vorstoß zu tieferen, produktiveren Minen, erzeugen eine parallele Nachfrage nach aufgerüsteten Bremssystemen, die höhere Drehmomente und dynamische Lasten bewältigen können.

Die Bautätigkeit im asiatisch-pazifischen Raum, insbesondere in China, Indien und dem ASEAN-Block, erzeugt eine anhaltende Nachfrage nach Baumaschinen, die mit zuverlässigen Bremssystemen ausgestattet sind. Chinas Konjunkturprogramm für Infrastruktur und Indiens National Infrastructure Pipeline – mit einem Ziel von über 1,4 Billionen USD (ca. 1,29 Billionen €) an Projektinvestitionen – sind greifbare Makrotreiber, die sich in Kran-, Bagger- und Schwerfahrzeugeinsätzen niederschlagen, die jeweils zertifizierte Bremskomponenten erfordern.

Sicherheitsvorschriften sind ein verstärkender Treiber. Aktualisierte ISO- und EN-Standards für Kran- und Hebezeugbremssysteme, zusammen mit sich entwickelnden OSHA-konformen Anforderungen in Nordamerika und ähnlichen Rahmenwerken in der EU, zwingen Betreiber, veraltete Bremssysteme innerhalb eines definierten Compliance-Zeitplans zu ersetzen oder aufzurüsten. Dieser regulatorische Zwang schafft eine nicht-zyklische Nachfrage, die weitgehend von kurzfristigen Wirtschaftsabschwüngen isoliert ist.

Auf der Seite der Hemmnisse drücken die Rohstoffkostenvolatilität – insbesondere bei Stahl, Gusseisen und speziellen Reibwerkstoffverbundwerkstoffen – die Margen der Bremsenhersteller und kann Kaufentscheidungen bei kostensensiblen Endverbrauchern verzögern. Längere Lieferzeiten für präzisionsgefertigte Bremskomponenten in knappen Versorgungsumgebungen erschweren den Beschaffungszyklus zusätzlich. Darüber hinaus bedeutet der relativ lange Austauschzyklus von Industriebremsen in stabilen Betriebsumgebungen, dass das organische Volumenwachstum stark von den Neuanlagenraten abhängt und nicht von der Geschwindigkeit des Aftermarket-Ersatzes.

Der Markt für Industriebremsen zeichnet sich durch eine Mischung aus diversifizierten Industriekonglomeraten und spezialisierten OEM-Bremsenherstellern aus, die sich auf der Grundlage von Produktleistung, geografischer Reichweite, Anwendungs-Know-how und Kundendienstnetzwerken messen.

ringspann gmbh: Ein deutscher Hersteller, spezialisiert auf Spann-, Rücklauf- und Bremstechnologie für Industriemaschinen; ringspann konkurriert mit Präzisionstechnik und Produktlanglebigkeit in Automatisierungs- und Materialhandhabungsanwendungen.

SIBRE: Ein weltweit führender Hersteller von Industriebremsen mit einem umfangreichen Portfolio an hydraulischen Zangen-, Trommel- und Scheibenbremsen; SIBRE ist besonders gut positioniert in Stahl-, Bergbau- und Hafenkrananwendungen mit einer starken europäischen Produktionsbasis.

Dellner Bubenzer: Ein prominenter Spezialist für schwere Industriebremsen, insbesondere für Offshore-, Hafen-, Stahl- und Bergbauanwendungen; bekannt für seinen Engineered-to-Order-Ansatz und seine globale Serviceinfrastruktur, die sicherheitskritische Installationen unterstützt.

Antec Group: Ein Spezialist für industrielle Bremssysteme mit Fokus auf kundenspezifische Lösungen für Schwerlastanwendungen im Bergbau, bei Kranen und in Offshore-Umgebungen; das Unternehmen betont technische Agilität und enge Zusammenarbeit mit dem Kunden.

Comer Industries Spa (Walterscheid Powertrain Group): Als Teil der Walterscheid Powertrain Group bringt Comer Industries integrierte Antriebsstrang- und Bremskompetenz in die Agrar-, Bau- und Industriemärkte ein und nutzt die Konzerngröße für den wettbewerbsfähigen Einkauf.

Eaton: Ein weltweit führendes Unternehmen im Power Management, das industrielle Bremslösungen als Teil seines umfassenderen Bewegungs- und Steuerungsportfolios anbietet; Eatons Marktvorteil liegt in seiner Systemintegrationsfähigkeit und tiefen Präsenz in verschiedenen Endverbrauchervertikalen, einschließlich Fertigung, Öl und Gas sowie Versorgungsunternehmen.

AKEBONO BRAKE INDUSTRY CO., LTD.: Ein weltweit anerkanntes Bremsentechnologieunternehmen mit starken Wurzeln in der Präzisionsreibungstechnik; AKEBONO wendet seine Expertise in Reibmaterialien auf industrielle Segmente an und differenziert sich durch die Leistung von Belägen und Auskleidungen unter extremen thermischen und mechanischen Belastungen.

Coremo Ocmea S.p.A.: Ein italienischer OEM, der sich auf hydraulische und pneumatische Zangenbremsen für Kräne, Winden und Industriehebezeuge spezialisiert hat; das Unternehmen ist bekannt für seine modulare Produktarchitektur und seine starke Präsenz in europäischen Industriemärkten.

Altra Motion: Ein diversifiziertes Unternehmen für Bewegungssteuerung und Kraftübertragung mit einem breiten Bremsenportfolio, das elektromagnetische, hydraulische und mechanische Typen umfasst; Altras Wettbewerbsstärke liegt in seiner Multi-Brand-Plattform und der Cross-Selling-Fähigkeit über industrielle Endmärkte hinweg.

carlisle brake & friction: Ein globaler Anbieter von reibungsbasierten Brems- und Bewegungssteuerungslösungen für Off-Highway-, Bergbau- und Industriemärkte; das Unternehmen konkurriert mit seiner tiefgehenden Materialwissenschaft und seinen OEM-Lieferbeziehungen.

Q1 2024: Dellner Bubenzer kündigte die Erweiterung seiner Produktions- und Servicepräsenz in der Region Asien-Pazifik an, um der wachsenden Nachfrage aus dem australischen Bergbausektor und südostasiatischen Hafenentwicklungsprojekten gerecht zu werden, und stärkte damit seine Position bei Hochleistungs-Offshore- und Kranbremssystemen.

Q2 2024: Altra Motion schloss die Integration neu erworbener Reib- und Bremsenproduktlinien in seine einheitliche Markteinführungsstruktur ab, was eine Portfolio-übergreifende Bündelung in den Kategorien elektromagnetischer und hydraulischer Bremsen ermöglichte und sein Wertversprechen für OEM-Kunden in Nordamerika und Europa stärkte.

Q3 2024: AKEBONO BRAKE INDUSTRY CO., LTD. veröffentlichte Ergebnisse einer mehrjährigen Forschungs- und Entwicklungsinitiative, die sich auf Reibmaterialien der nächsten Generation für industrielle Anwendungen konzentrierte und verbesserte thermische Stabilität sowie reduzierte Verschleißraten unter zyklischen Lastbedingungen, relevant für Kran- und Hebezeugumgebungen, demonstrierte.

Q4 2024: Eaton erweiterte sein Zertifizierungsportfolio für industrielle Bremsprodukte, um den aktualisierten EN 13001 Kran-Designstandard-Revisionen zu entsprechen, wodurch der Marktzugang für ein breiteres Segment europäischer OEM-Kranhersteller, die dem überarbeiteten regulatorischen Rahmen unterliegen, ermöglicht wurde.

Q1 2025: SIBRE brachte eine neue Generation hydraulischer Scheibenbremsen auf den Markt, die für Gier- und Pitch-Steuerungssysteme von Offshore-Windturbinen optimiert sind und die wachsende Überschneidung von Nachfrage nach erneuerbaren Energien und Anforderungen an Präzisions-Industriebremsen adressieren.

Q2 2025: ringspann gmbh führte eine verbesserte modulare Rücklauf- und Bremssystemreihe für Förder- und Materialhandhabungsanwendungen ein, die eine reduzierte Installationszeit und eine verbesserte Kompatibilität mit vorausschauender Wartung durch integrierte Sensoroptionen betont.

Der Markt für Industriebremsen weist bedeutsame regionale Unterschiede in Wachstumsraten, Nachfragezusammensetzung und Endverbraucher-Mix auf, wobei der asiatisch-pazifische Raum als dominierender Wachstumsmotor hervorgeht, während Nordamerika und Europa eine Premium-Position behalten, die durch Sicherheitsvorschriften und fortschrittliche Fertigungsnachfrage verankert ist.

Der asiatisch-pazifische Raum macht den größten absoluten Umsatzanteil am globalen Markt für Industriebremsen aus, angetrieben durch Chinas massive installierte Basis an Fertigungs-, Bergbau- und Baumaschinen. Allein China repräsentiert einen erheblichen Teil der regionalen Nachfrage, unterstützt durch staatlich gelenkte Infrastrukturinvestitionen und die fortgesetzte Expansion der Stahl- und Zementsektoren. Indien ist der am schnellsten wachsende nationale Markt innerhalb der Region, mit Infrastrukturentwicklungen im Rahmen von Programmen wie der National Infrastructure Pipeline, die eine anhaltende Nachfrage nach Kranen, Förderanlagen und schwerem Gerät generieren. Der breitere ASEAN-Block – insbesondere Indonesien, Vietnam und Thailand – trägt inkrementelle Nachfrage bei, da die industrielle Basisexpansion beschleunigt wird. Die Region Asien-Pazifik wird voraussichtlich mit einer CAGR wachsen, die leicht über dem globalen Durchschnitt von 4,1% liegt, angetrieben durch volumenbasiertes Wachstum statt durch die Einführung von Premiumprodukten.

Nordamerika ist ein reifer Markt, gekennzeichnet durch hohe durchschnittliche Verkaufspreise, eine starke Nachfrage nach regulatorischer Konformität und ein gut entwickeltes Aftermarket-Servicesystem. Die Vereinigten Staaten machen den Großteil des regionalen Umsatzes aus, wobei die Nachfrage durch Bergbau-, Öl- und Gas- sowie automatisierte Fertigungsanwendungen verankert ist. Kanada trägt durch seinen Bergbausektor wesentlich bei, während Mexiko ein aufstrebendes Montage- und Leichtfertigungszentrum ist, das eine inkrementelle Bremsennachfrage generiert. Die CAGR Nordamerikas wird auf etwa 3,5–3,8% geschätzt, wobei das Wertwachstum durch sicherheitsregulierungsbedingte Ersetzungen und Technologie-Upgrades unterstützt wird.Europa repräsentiert einen hochentwickelten Markt, in dem strenge EN- und ISO-Standards konsistente Produkt-Upgrade-Zyklen antreiben. Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder sind die primären Umsatzträger und spiegeln ihre Konzentration auf Kranbau, Stahlverarbeitung und Offshore-Energieaktivitäten wider. Europäische OEMs sind führend bei der Integration von Zustandsüberwachungs- und IIoT-Funktionen in Bremssysteme und erzielen Preisprämien. Die regionale CAGR wird auf etwa 3,6–4,0% geschätzt.

Der Nahe Osten & Afrika ist eine aufstrebende Region mit hohem Potenzial, wobei Infrastrukturinvestitionen in GCC-Staaten und die Bergbauexpansion in Südafrika und Nordafrika eine dauerhafte Nachfrage generieren. Die Entwicklung der Hafen- und Logistikinfrastruktur im GCC ist besonders relevant für Schwerlast-Kranbremsanwendungen. Südamerika – angeführt von Brasilien und Argentinien – ist bergbauabhängig, wobei das regionale Wachstum eng mit den Investitionsmustern des Rohstoffzyklus korreliert.

Der Markt für Industriebremsen agiert innerhalb eines komplexen, mehrschichtigen regulatorischen Umfelds, das internationale Normungsgremien, nationale Sicherheitsbehörden und sektorspezifische Zertifizierungsrahmen umfasst. Die Einhaltung dieser Rahmenwerke ist nicht optional – sie ist eine Voraussetzung für die Produktvermarktung in wichtigen Endverbrauchersegmenten, was die regulatorische Abstimmung zu einem strukturellen Nachfragetreiber und nicht nur zu einem reinen Compliance-Kostenpunkt macht.

Die Internationale Organisation für Normung (ISO) und das Europäische Komitee für Normung (CEN) sind die beiden einflussreichsten Normungsgremien, die industrielle Bremssysteme weltweit regeln. ISO 4301 (Kranklassifikation), ISO 7752 (Komponenten hydraulischer Steuerungssysteme) und EN 13001 (Kranbau und Sicherheit) legen gemeinsam die Leistungs-, Prüf- und Dokumentationsanforderungen fest, die Bremsenhersteller erfüllen müssen, um Kran- und Hebezeuganwendungen in den meisten regulierten Märkten zu beliefern. Die Revision der EN 13001 im Jahr 2023 führte aktualisierte Anforderungen an Ermüdung und Lastspektrum ein, die bestimmte ältere Bremsenkonstruktionen effektiv obsolet machen und sowohl OEMs als auch Endbetreiber dazu zwingen, installierte Systeme aufzurüsten.

In Nordamerika regelt OSHA 1910.179 den Betrieb von Brücken- und Portalkranen mit spezifischen Bestimmungen für die Leistung und Inspektionsintervalle von Bremssystemen. Die Mine Safety and Health Administration (MSHA) setzt Bremsanforderungen für Bergbaumaschinen, einschließlich Hebe- und Fördersystemen, durch. Diese Rahmenwerke schaffen einen wiederkehrenden, compliance-getriebenen Ersatzmarkt, der weitgehend von Wirtschaftskreisläufen isoliert ist.

Im gesamten asiatisch-pazifischen Raum schreitet die regulatorische Harmonisierung ungleichmäßig voran. Chinas GB-Standards für Krane und Hebezeuge werden schrittweise an ISO-Rahmenwerke angepasst, wodurch der adressierbare Markt für international zertifizierte Bremsprodukte erweitert wird. Indiens Bureau of Indian Standards (BIS) hat die Gerätesicherheitsstandards im Rahmen einer breiteren Modernisierung der Fertigungsregulierung aktualisiert, was sowohl Compliance-Kosten als auch Marktchancen für zertifizierte Zulieferer schafft.

Die Energiewende führt neue regulatorische Vektoren ein. Windturbinen-Sicherheitsstandards – einschließlich IEC 61400 – spezifizieren Anforderungen an Bremssysteme für die Pitch- und Gierregelung und betten Industrie-Bremsenhersteller in das Ökosystem der regulatorischen Compliance für erneuerbare Energien ein. Da der weltweite Offshore-Windausbau skaliert, wird erwartet, dass diese Überschneidung von Energiepolitik und industrieller Sicherheitsregulierung bis 2033 inkrementelle Produktzertifizierungsaktivitäten generieren wird.

Die Preisdynamik im Markt für Industriebremsen spiegelt das Zusammenspiel zwischen Rohmaterialkosten, Wettbewerbsintensität auf der OEM-Zuliefererebene und dem Wertpremium wider, das sicherheitszertifizierte, anwendungsspezifisch entwickelte Produkte in regulierten Endmärkten erzielen.

Auf Produktebene sind Industriebremsen

Der deutsche Markt für Industriebremsen, als primärer Umsatzträger innerhalb Europas, spiegelt die robuste und technologieorientierte Industrielandschaft des Landes wider. Angesichts der für Europa prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,6–4,0% trägt Deutschland maßgeblich zu diesem Wachstum bei. Die Nachfrage wird durch eine starke Konzentration von Maschinenbau, Automobilindustrie, Stahlverarbeitung und Offshore-Energieaktivitäten angetrieben. Deutschland, als Wiege von Industrie 4.0 und Automatisierungslösungen, zeigt eine steigende Nachfrage nach hochleistungsfähigen Bremslösungen, die sowohl die Produktivität als auch die strengen Sicherheitsstandards erfüllen. Die deutsche Wirtschaft, bekannt für ihre Ingenieurskunst und den Fokus auf Exzellenz, fördert die Adoption von Präzisionsbremssystemen mit fortschrittlichen Steuerungs- und Überwachungsfähigkeiten.

Im deutschen Markt sind mehrere lokale und global agierende Unternehmen führend. ringspann gmbh, ein in Deutschland ansässiger Spezialist, ist bekannt für Präzisionstechnik und Langlebigkeit seiner Spann-, Rücklauf- und Bremssysteme, die besonders in der Automatisierung und Materialhandhabung zum Einsatz kommen. SIBRE, mit einer starken europäischen Produktionsbasis, ist ein wichtiger Lieferant für Stahlwerke, Bergbau und Hafenkräne in Deutschland und Europa. Dellner Bubenzer bedient mit seinen schweren Industriebremsen ebenfalls kritische Anwendungen im Offshore-Sektor und in Häfen. Globale Akteure wie Eaton und Altra Motion verfügen über etablierte deutsche Niederlassungen und nutzen ihre umfassenden Portfolios und Integrationsfähigkeiten, um den deutschen Markt zu bedienen, oft durch Übernahmen lokaler Spezialisten wie Stromag oder Stieber, die nun Teil größerer globaler Konzerne sind.

Die deutsche Industrie ist stark reguliert, was die Nachfrage nach zertifizierten Industriebremsen verstärkt. Standards wie EN 13001 für Kranbau und -sicherheit sind bindend und werden durch deutsche DIN-Normen ergänzt. Die Prüfzeichen des Technischen Überwachungsvereins (TÜV) sind entscheidend für die Marktzulassung und signalisieren höchste Sicherheits- und Qualitätsstandards, insbesondere bei sicherheitskritischen Komponenten. Die Einhaltung der CE-Kennzeichnung ist eine Grundvoraussetzung für den europäischen Binnenmarkt, während die General Product Safety Regulation (GPSR) einen breiteren Rahmen für Produktsicherheit bietet. Diese strengen Vorschriften fördern Innovationen im Bereich intelligenter Bremssysteme mit erweiterten Überwachungs- und Failsafe-Funktionen.

Der Vertrieb von Industriebremsen in Deutschland erfolgt primär über direkte OEM-Lieferbeziehungen zu Maschinenbauern sowie über spezialisierte Industriedistributoren, die auch Ersatzteile und Wartungsdienstleistungen anbieten. Deutsche Industriekunden legen Wert auf höchste Qualität, Zuverlässigkeit, Langlebigkeit und einen exzellenten After-Sales-Service. Die Gesamtbetriebskosten (TCO) sind ein entscheidender Faktor, wobei die Bereitschaft, in technisch fortschrittliche und langlebige Lösungen zu investieren, hoch ist. Mit der fortschreitenden Digitalisierung und dem Trend zu Industrie 4.0 steigt auch die Nachfrage nach intelligenten Bremssystemen mit integrierten Sensoren für Zustandsüberwachung und vorausschauende Wartung (Predictive Maintenance), was die Effizienz und Sicherheit weiter verbessert.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.6% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Industrie-Bremsen Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Antec Group, SIBRE, Comer Industries Spa (Walterscheid Powertrain Group), Eaton, AKEBONO BRAKE INDUSTRY CO., LTD., Dellner Bubenzer, ringspann gmbh, Coremo Ocmea S.p.A., Altra Motion, carlisle brake & friction.

Die Marktsegmente umfassen Typ, Anwendung, Endverbraucher-Industrie.

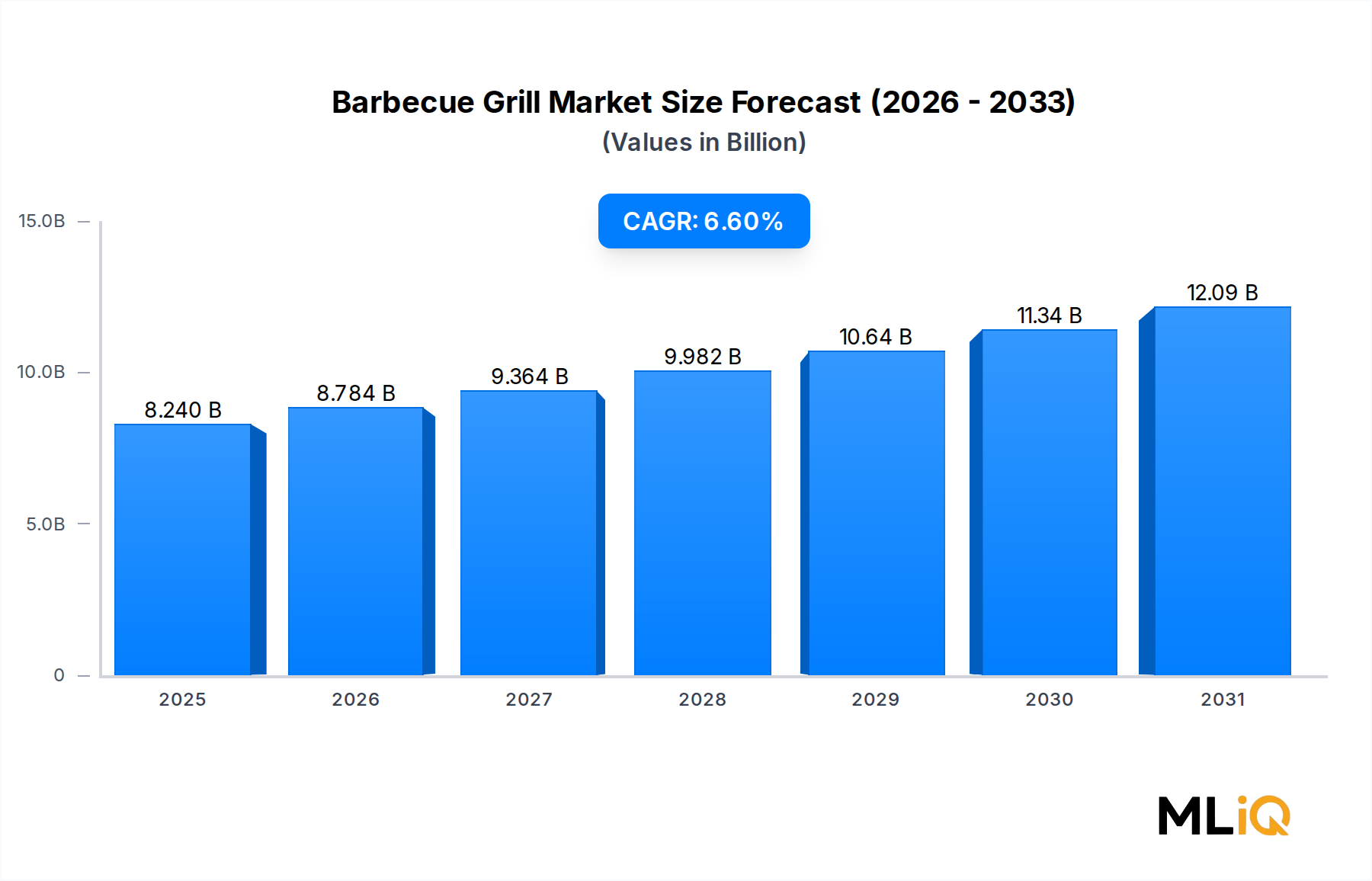

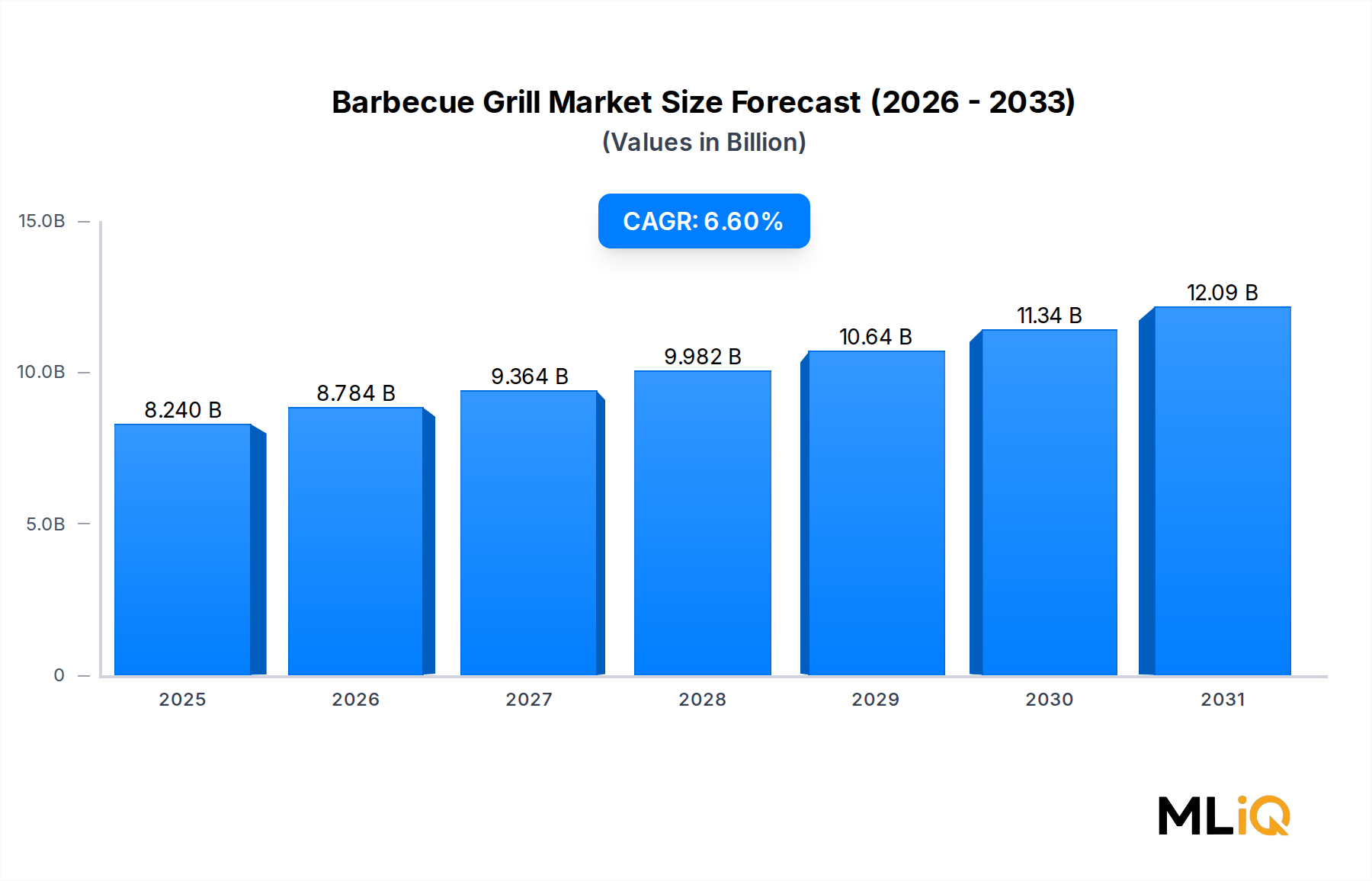

Die Marktgröße wird für 2022 auf USD 8.24 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Industrie-Bremsen Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Industrie-Bremsen Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.