1. Welche sind die wichtigsten Wachstumstreiber für den Strickwarenmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Strickwarenmarkt-Marktes fördern.

Strickwarenmarkt

Strickwarenmarkt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

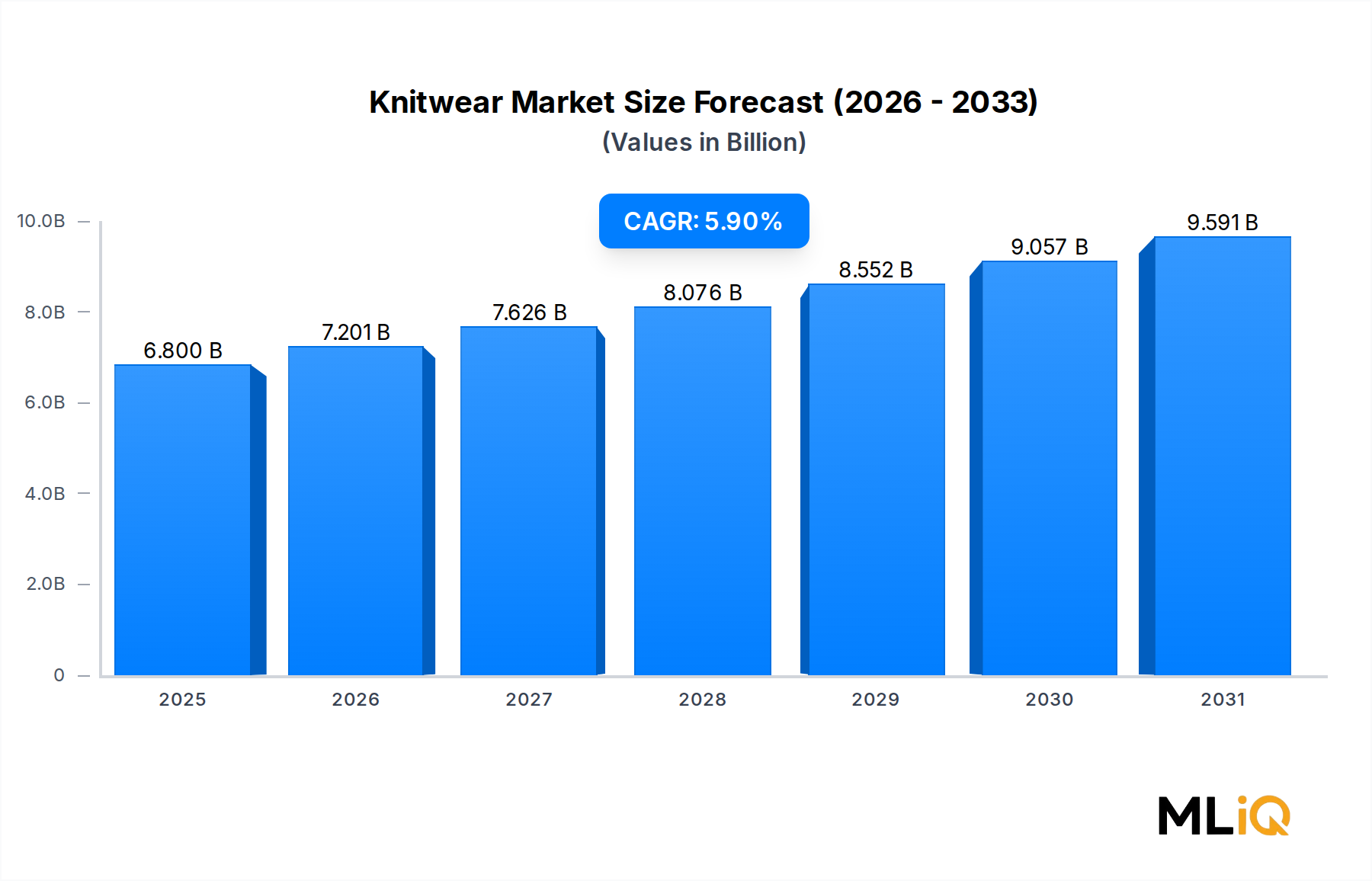

Der globale Strickwarenmarkt wird im Jahr 2025 auf 6,8 Milliarden USD (ca. 6,3 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % expandieren. Dies spiegelt eine robuste Verbrauchernachfrage, sich entwickelnde Lifestyle-Präferenzen und erhebliche technologische Investitionen in Fertigungs- und Einzelhandelskanälen wider. Dieser Markt umfasst ein breites Spektrum an Produkten, das von lässigen T-Shirts und Hoodies bis hin zu hochwertigen Abendanzügen und leistungsorientierter Sportbekleidung reicht, was ihn zu einem der vielfältigsten Segmente innerhalb der breiteren Konsumgüterlandschaft macht.

Zu den wichtigsten Nachfragetreibern gehören der sich beschleunigende globale Trend zu lässiger Kleidung und Athleisure, steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften sowie die wachsende Verbreitung von E-Commerce-Plattformen, die die Kaufbarrieren für mittelpreisige und Premium-Strickwarenmarken grundlegend gesenkt haben. Die post-pandemische Normalisierung der Remote-Arbeit hat komfortorientierte Kleidung weiter als Kleiderschrank-Grundnahrungsmittel etabliert und die Nachfrage nach Strickwaren in allen Endverbraucher-Demografien – Männern, Frauen und Kindern gleichermaßen – auf hohem Niveau gehalten.

Makroökonomische Rückenwinde, die diesen Trend verstärken, sind stetig steigende Urbanisierungsraten im asiatisch-pazifischen Raum und in Subsahara-Afrika, die wachsende Mittelschicht in Indien, China und Südostasien sowie ein erhöhtes Markenbewusstsein bei jüngeren Verbrauchern, die Strickwaren zunehmend sowohl als funktional als auch als modisch empfinden. Auch Nachhaltigkeit verändert Kaufentscheidungen: Verbraucher in Nordamerika und Europa zeigen eine messbare Präferenz für Marken, die Transparenz bei der Beschaffung offenlegen und in recycelte oder biologisch zertifizierte Fasereingänge investieren.

Aus Produktsicht treiben Pullover, Hoodies und leistungsorientierte Strickwaren gemeinsam den Großteil des Volumenwachstums an, während hochwertige Abendkleider und maßgeschneiderte Strickanzüge einen überproportionalen Umsatzbeitrag in Luxussegmenten leisten. Die Materialzusammensetzung des Marktes entwickelt sich weiter, wobei synthetische und Mischgewebe aufgrund ihrer Kosteneffizienz, Haltbarkeit und Vielseitigkeit in Hochleistungsanwendungen Anteile gegenüber reinen Naturfaserkonstruktionen gewinnen.

Bis 2033 wird der Strickwarenmarkt voraussichtlich von weiteren Investitionen in nahtlose Stricktechnologien, die Integration des digitalen Textildrucks und Nearshoring-Initiativen in der Lieferkette profitieren. Marken, die Kostenoptimierung erfolgreich mit authentischen Nachhaltigkeitsnarrativen und lokalisierten Produktsortimenten in Einklang bringen, sind gut positioniert, um überdurchschnittliche Marktanteile zu gewinnen. Die Konvergenz von Mode, Funktion und Nachhaltigkeit wird voraussichtlich die zentrale Achse bleiben, um die sich die Wettbewerbsdifferenzierung während des gesamten Prognosezeitraums drehen wird.

Innerhalb des Strickwarenmarktes stellt das Segment Pullover und Oberbekleidung – umfassend Strickjacken, Pullover und strukturierte Strickmäntel – die umsatzstärkste Kategorie dar. Diese Dominanz ist auf die breite saisonale Relevanz des Segments, die weite Preisarchitektur, die vom Massenmarkt bis zum Luxusbereich reicht, und seine tiefe Durchdringung aller wichtigen Endverbraucher-Demografien zurückzuführen. Im Gegensatz zu T-Shirts oder Unterwäsche, die niedrigere durchschnittliche Verkaufspreise aufweisen, erzielt Pullover-Oberbekleidung eine Premium-Positionierung, die die Gesamtumsatzzahlen des Marktes steigert.

Das Oberbekleidungssegment profitiert von starken Ersatzzyklen, die durch die Modesaisonalität angetrieben werden, wobei Verbraucher in gemäßigten Klimazonen in Nordamerika, Europa und Ostasien ihre Strickwaren-Garderoben typischerweise jährlich oder halbjährlich erneuern. Dieses wiederkehrende Nachfragemuster schafft eine strukturell stabile Umsatzbasis, die weniger anfällig für makroökonomische Volatilität ist als diskretionäre Modekategorien. Darüber hinaus hat der Aufstieg der „Quiet Luxury“-Ästhetik – gekennzeichnet durch unaufdringliche, hochwertige Strickstücke von Premium-Marken – die durchschnittlichen Transaktionswerte in diesem Segment in den letzten Jahren erheblich erhöht.

Zu den wichtigsten Akteuren, die das Segment Pullover und Oberbekleidung dominieren, gehören Loro Piana S.P.A, das sich eine nahezu unangreifbare Position in der Ultra-Premium-Kategorie für Kaschmir- und Feinwollpullover erarbeitet hat, und Ralph Lauren Corporation, dessen Zopfstrick- und Merinowoll-Linien weiterhin die Positionierung im mittleren bis Premium-Einzelhandel weltweit prägen. Marks and Spencer Group PLC. hält einen dominanten Anteil im erschwinglichen Premium-Segment im Vereinigten Königreich, indem es seine vertikal integrierte Lieferkette nutzt, um konsistente Qualität zu zugänglichen Preisen anzubieten. Gap Inc. nimmt eine ähnliche Rolle im nordamerikanischen Massenmarkt ein, wobei seine Strickkollektion durchweg zu den meistverkauften Kategorien nach Stückzahl und Umsatz gehört.

Das Segment erlebt auch Konsolidierungsdynamiken, da kleinere regionale Marken von größeren Omnichannel-Akteuren übernommen werden oder Regalflächen an diese verlieren, die sowohl physische Einzelhandelspräsenz als auch digitale Handelsinvestitionen gleichzeitig aufrechterhalten können. Von großen Einzelhändlern eingeführte Private-Label-Pulloverprogramme haben den Wettbewerbsdruck auf unabhängige Marken der mittleren Preisklasse weiter verstärkt.

Aus materieller Sicht durchläuft das Segment Pullover-Oberbekleidung einen allmählichen, aber erkennbaren Wandel von 100 % Naturfaserkonstruktionen – historisch dominiert von Wolle und Kaschmir – hin zu Mischkompositionen, die recyceltes Polyester, Tencel oder Modal enthalten. Dieser Wandel ist auf Fertigungsebene weitgehend margengesteuert, wird aber auf der Verbraucherebene im Einzelhandel zunehmend als Nachhaltigkeitsvorteil positioniert, was bei umweltbewussten Käufern in Schlüsselmärkten Anklang findet.

Betrachtet man die Leistung der Untersegmente, übertreffen Strickjacken mit strukturellen Oberbekleidungsmerkmalen (z. B. Reißverschluss-, Knopfverschluss- oder Schalkragenkonstruktionen) herkömmliche Pulloverformate in der Wachstumsrate, da Verbraucher vielseitige Stücke suchen, die zwischen Innen- und Außenbereichen wechseln können. Dieser "Layering"-Trend wird voraussichtlich ein überdurchschnittliches Wachstum innerhalb des Segments Pullover-Oberbekleidung bis zum Prognosehorizont aufrechterhalten, auch wenn das Gesamtwachstum des Marktes bei einer gemessenen CAGR von 5,9 % bleibt.

Der Anteil des Segments bleibt nicht nur stabil – er wächst allmählich als Prozentsatz des Gesamtumsatzes des Strickwarenmarktes, angetrieben durch Premiumisierungstrends, steigende Stückpreise in entwickelten Märkten und die Erweiterung der Strickwarenkollektionen durch traditionell auf gewebte Stoffe spezialisierte Modehäuser, die Athleisure- und Casual-Marktanteile erobern wollen.

Der Strickwarenmarkt wird von einer Reihe quantifizierbarer struktureller Treiber angetrieben, die, im Vergleich zu identifizierten Hemmnissen, die für den Zeitraum 2025–2033 prognostizierte CAGR von netto 5,9 % ergeben.

Treiber 1: Athleisure und Komfortkleidung. Das globale Sportbekleidungssegment ist in den Jahren nach der Pandemie jährlich um über 8 % gewachsen, und Strickwaren haben direkt davon profitiert, da gestrickte Stoffe die für Performance- und Lifestyle-Bekleidung erforderliche Dehnbarkeit, Atmungsaktivität und Feuchtigkeitsregulierung bieten. Dies hat ein erhebliches Nachfragewachstum in den Kategorien Sweatshirts, Hoodies und Strickshorts bewirkt, insbesondere bei Verbrauchern im Alter von 18–35 Jahren.

Treiber 2: Expansion des E-Commerce-Kanals. Online-Bekleidungsumsätze machen mittlerweile mehr als 25 % des gesamten globalen Bekleidungseinzelhandelsumsatzes aus, wobei Strickwaren in digitalen Kanälen über dem Kategoriedurchschnitt abschneiden, da sie eine fotogene Textur und Styling-Vielseitigkeit aufweisen. Die Fähigkeit, globale Verbraucher ohne proportionale Investitionen in physische Geschäfte zu erreichen, hat sowohl etablierten Akteuren als auch Direct-to-Consumer-Strickwarenmarken ein schnelles Wachstum ermöglicht.

Treiber 3: Steigende verfügbare Einkommen in Schwellenländern. Das Pro-Kopf-BIP-Wachstum in Indien, Vietnam und Indonesien – alle über 5 % jährlich – generiert eine Erstkäufer-Demografie für mittelpreisige Strickwarenmarken und erweitert den gesamten adressierbaren Markt erheblich über traditionelle westliche Hochburgen hinaus.

Hemmnis 1: Preisvolatilität bei Rohmaterialien. Die Preise für Wolle, Kaschmir und Kunstfasern zeigten eine erhebliche Instabilität – Wollpreise schwankten in den letzten Zyklen um bis zu 20 % im Jahresvergleich, was die Margen für Hersteller komprimierte, die Lieferverträge nicht schnell neu verhandeln oder Produktzusammensetzungen neu formulieren können.

Hemmnis 2: Fälschungen und Fast-Fashion-Kannibalisierung. Extrem kostengünstige Strickwaren aus unregulierten Fertigungszentren – oft mit falschen Faserangaben – unterbieten legitime Marken preislich, insbesondere in preissensiblen Schwellenländern, was den adressierbaren Markt für qualitätsorientierte Akteure einschränkt.

Hemmnis 3: Kosten für die Einhaltung von Nachhaltigkeitsvorschriften. Zunehmend strenge Umweltvorschriften in Europa und Nordamerika erfordern erhebliche Kapitalinvestitionen in sauberere Färbetechnologien, Chemikalienmanagementsysteme und Infrastruktur zur Rückverfolgbarkeit der Lieferkette, was kleinere Hersteller überproportional belastet.

Die Wettbewerbslandschaft des Strickwarenmarktes ist gekennzeichnet durch eine Mischung aus Luxus-Traditionsmarken, Massenmarkt-Bekleidungskonglomeraten und leistungsorientierten Sportartikelunternehmen, die jeweils differenzierte Strategien verfolgen, um Marktanteile in den vielfältigen Segmenten des Marktes zu erobern.

Adidas AG: Ein global führendes deutsches Sportartikelunternehmen mit starker Präsenz und Einfluss auf dem Heimatmarkt. Konkurriert direkt mit Nike bei Performance-Strickwaren durch seine Primeknit-Technologieplattform und unterhält gleichzeitig ein robustes Lifestyle- und Streetwear-Strickwarenportfolio, das weltweit modebewusste jüngere Zielgruppen anspricht.

Puma SE: Ein deutsches Sportartikelunternehmen mit Hauptsitz in Herzogenaurach, das sowohl global als auch im Heimatmarkt eine bedeutende Rolle spielt. Hat eine wettbewerbsfähige Strickwarenpräsenz an der Schnittstelle von Sport und Lifestyle und arbeitet mit prominenten Designern und Sportlern zusammen, um die modischen Qualitäten seiner Performance-Strickkollektionen zu steigern.

Marks and Spencer Group PLC.: Eine dominierende Kraft im erschwinglichen Premium-Strickwarensegment, insbesondere im Vereinigten Königreich, die ihre proprietäre Lieferkette und ihr umfangreiches Filialnetz nutzt, um konsistente Qualität zu zugänglichen Preispunkten in ihren Strickkollektionen zu liefern.

Nike Inc.: Ein globaler Marktführer im Bereich Performance-Strickwaren, dessen Flyknit- und Dri-FIT-Technologien Industriestandards für nahtlose, hochleistungsfähige Strickkonstruktionen in Sportbekleidungsanwendungen setzen, die professionelle und Lifestyle-Sportler in allen wichtigen geografischen Regionen ansprechen.

Ralph Lauren Corporation: Positioniert sich als Autorität für Premium-Lifestyle-Strickwaren, wobei seine Zopfstrick-, Merino- und Kaschmirlinien in Nordamerika, Europa und ausgewählten asiatisch-pazifischen Märkten stets Premium-Einzelhandelspreise erzielen.

Abercrombie & Fitch Co.: Spricht Millennials und Gen Z-Konsumenten mit trendorientierten Casual-Strickwaren an, mit einer digital geführten Omnichannel-Strategie, die die Markenrelevanz in wichtigen nordamerikanischen und europäischen Märkten erfolgreich wiederbelebt hat.

Gildan Activewear Inc.: Dominiert das Massenmarkt- und Private-Label-Strickwarensegment, insbesondere bei Strumpfwaren, T-Shirts und Fleeceprodukten, und betreibt große, vertikal integrierte Fertigungsanlagen, die kostengünstige Produktion in großem Maßstab liefern.

Loro Piana S.P.A: Beherrscht das Ultra-Premium-Segment mit unvergleichlicher Handwerkskunst bei Kaschmir-, Vicuña- und Feinwollstrickwaren und bedient eine exklusive globale Klientel über ein streng kontrolliertes Vertriebsnetz.

Gap Inc.: Agiert über mehrere Markenstufen – Gap, Banana Republic und Old Navy – um ein breites Spektrum von Strickwarenkonsumenten von Value bis Premium anzusprechen, wobei jede Submarke eine eigenständige ästhetische Positionierung beibehält.

Hackett Ltd.: Spezialisiert auf britische Traditionsstrickwaren für das Premium-Herrenbekleidungssegment, mit einer starken Präsenz in Europa und wachsender Durchdringung in Luxus-Einzelhandelskanälen im Nahen Osten.

Nautical Company Ltd.: Konzentriert sich auf nautisch inspirierte und Outdoor-Lifestyle-Strickwaren und bedient Nischen, aber loyale Verbraucherbasen in Küsten- und Abenteuerreisemärkten in ganz Europa und Nordamerika.

Januar 2025: Adidas AG kündigte die Erweiterung seiner Primeknit 360 Kollektion an, die einen Mindestanteil von 30 % recycelten Fasern in allen unter dieser Linie veröffentlichten Strickwaren-SKUs integriert, um das wachsende Segment der nachhaltigkeitsbewussten Verbraucher auf den europäischen Märkten anzusprechen.

März 2025: Nike Inc. enthüllte seine nächste Generation der Flyknit-Architektur, die biobasierte Polymergarne aus einer neu etablierten Partnerschaft mit einem brasilianischen Zuckerrohrfaser-Innovator integriert, was einen bedeutenden Meilenstein in der Nachhaltigkeit von Performance-Strickwaren darstellt.

April 2025: Gildan Activewear Inc. schloss eine Kapazitätserweiterung in seiner Produktionsstätte in Honduras ab, wodurch die Strickwarenproduktion um 15 % erhöht wurde, um der steigenden Private-Label-Nachfrage von nordamerikanischen Handelspartnern gerecht zu werden.

Mai 2025: Ralph Lauren Corporation eröffnete ein dediziertes Pop-up-Einzelhandelserlebnis mit Schwerpunkt auf Strickwaren in Shanghai, das wohlhabende chinesische Verbraucher mit einer kuratierten Auswahl an traditionellen und zeitgenössischen Strickstücken anspricht und eine tiefere Marktdurchdringung im asiatisch-pazifischen Raum signalisiert.

Juni 2025: Die Europäische Kommission veröffentlichte aktualisierte Sorgfaltspflichten für die Rückverfolgbarkeit von Textilfasern, die Strickwarenmarken, die von Drittländern beziehen, direkt betreffen und bis Q4 2026 Aktualisierungen der Compliance-Dokumentation erfordern.

August 2025: Marks and Spencer Group PLC. meldete einen Umsatzanstieg in der Strickwarenkategorie um 12 % im Jahresvergleich und führte das Wachstum auf die aktualisierte Herbst-Winter-Kollektion und verbesserte digitale Produktvisualisierungstools zurück, die auf ihrer E-Commerce-Plattform eingesetzt wurden.

Oktober 2025: Loro Piana S.P.A führte ein Blockchain-basiertes System zur Herkunftsverfolgung von Fasern für seine Kaschmir-Strickwarenlinien ein, das es Endverbrauchern ermöglicht, die Beschaffungsherkunft direkt über eine mobile Anwendung zu überprüfen, und setzte damit einen neuen Transparenz-Benchmark im Luxus-Strickwarenbereich.

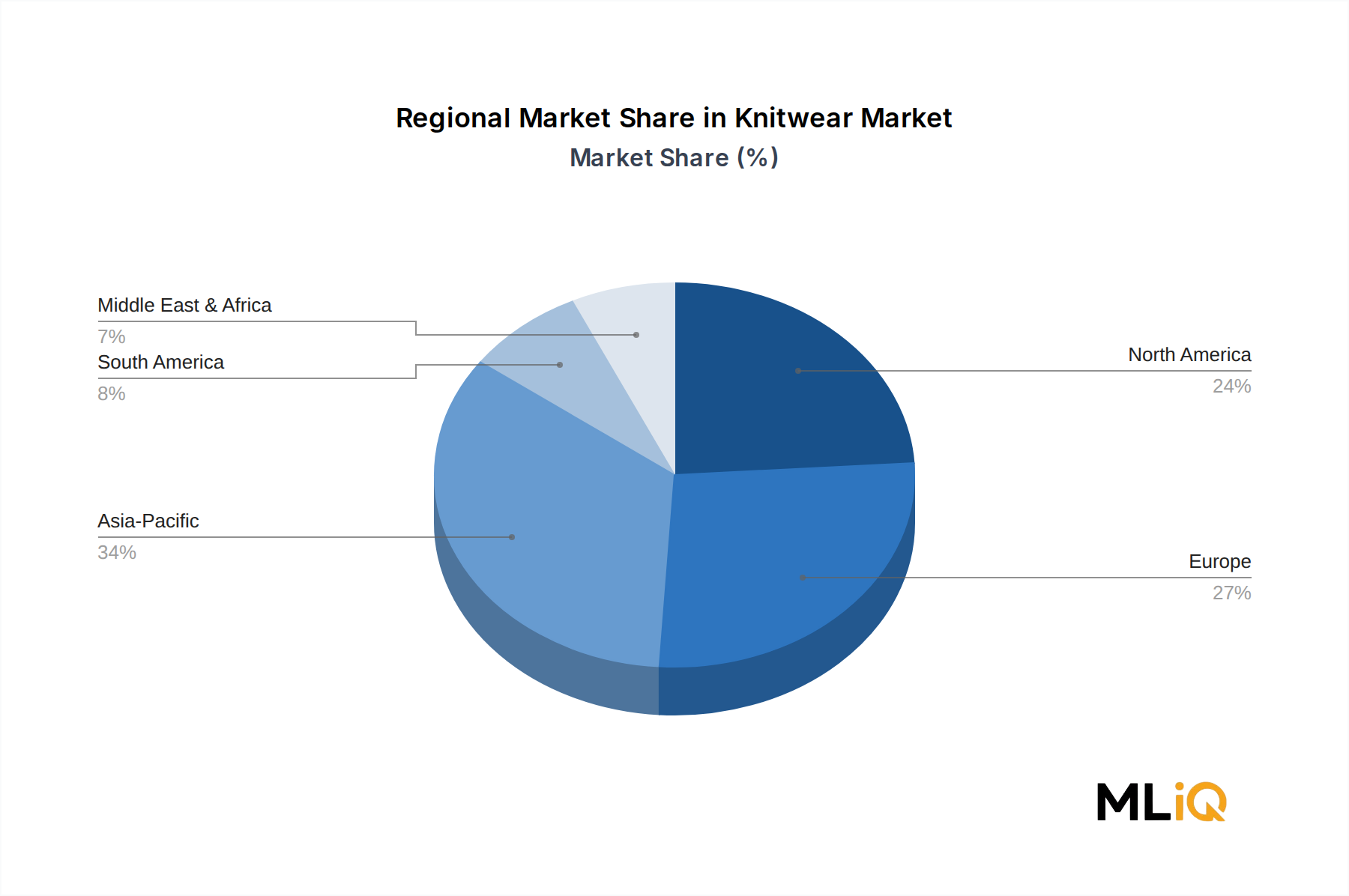

Der Strickwarenmarkt weist ausgeprägte regionale Unterschiede in Wachstumsraten, Nachfragetreibern und Wettbewerbsintensität auf, wobei der asiatisch-pazifische Raum, Nordamerika, Europa sowie der Nahe Osten & Afrika die vier strategisch wichtigsten Regionen darstellen.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt, der voraussichtlich bis 2033 mit einer CAGR von ca. 7,8 % expandieren wird, angetrieben durch Chinas massive inländische Konsumbasis, Indiens aufstrebende Mittelschicht und die rasche Expansion der organisierten Einzelhandels- und E-Commerce-Infrastruktur in den ASEAN-Wirtschaften. Allein China macht schätzungsweise 28 % des globalen Strickwarenproduktionsvolumens aus und ist damit gleichzeitig der größte Fertigungsstandort und ein zunehmend bedeutender Verbrauchsmarkt. Südkorea und Japan tragen weiterhin zur Premium-Nachfrage bei, wobei Verbraucher in diesen Märkten eine starke Nachfrage nach hochwertigen, designerbezogenen Strickwaren zeigen.

Nordamerika stellt den reifsten regionalen Markt dar und trägt im Jahr 2025 schätzungsweise 22 % zum globalen Umsatz bei. Das Wachstum ist mit ca. 4,5 % CAGR moderat, hauptsächlich angetrieben durch die Einführung von Athleisure, die E-Commerce-Penetration und die anhaltende Premiumisierung von Casual Wear Kategorien. Die Vereinigten Staaten dominieren die regionale Nachfrage, wobei Kanada und Mexiko inkrementell durch inländischen Konsum und Fertigungsaktivitäten beitragen.

Europa zeichnet sich durch hohe Pro-Kopf-Ausgaben für Strickwaren und eine starke traditionelle Fertigungsbasis aus – insbesondere in Italien, dem Vereinigten Königreich und Deutschland. Die Region macht ca. 25 % des globalen Marktumsatzes aus, mit einem prognostizierten Wachstum von 4,8 % CAGR. Nachhaltigkeitsvorschriften sind die primäre nachfragebestimmende Kraft in dieser Region und beschleunigen den Übergang zu zertifizierten Bio-, Recycling- und verantwortungsvoll beschafften Strickwarenprodukten in allen Preisklassen.

Der Nahe Osten & Afrika ist eine aufstrebende Wachstumsregion mit einer prognostizierten CAGR von 6,2 % bis 2033, angetrieben durch eine junge, modebewusste Bevölkerung, schnelle Urbanisierung in den GCC-Ländern (Golf-Kooperationsrat) und eine expandierende Einzelhandelsinfrastruktur in Nordafrika und Südafrika. Premium- und Luxus-Strickwarenmarken investieren zunehmend in die GCC-Distribution, um vermögende Konsumentensegmente zu erfassen.

Südamerika, angeführt von Brasilien und Argentinien, stellt eine kleinere, aber wachsende regionale Gelegenheit dar, wobei inländische Fertigungskapazitäten sowohl die lokale Versorgung als auch begrenzte Exportaktivitäten unterstützen.

Der Strickwarenmarkt ist stark von einer komplexen vorgelagerten Lieferkette abhängig, die Naturfasern, synthetische Polymere und spezielle Mischgarne umfasst, wobei jede ihre eigenen Beschaffungsregionen, Preisdynamiken und Unterbrechungsrisiken aufweist.

Wolle – hauptsächlich aus Australien, Neuseeland und Argentinien – ist die grundlegende Naturfaser für Premium-Strickwaren. Die Wollpreise haben erhebliche zyklische Volatilität erfahren, wobei die Benchmark-Merinowollpreise in den letzten fünf Jahren zwischen 10 AUD und 18 AUD pro Kilogramm schwankten, angetrieben durch Dürrebedingungen in Australien, Variationen der Herdengröße und sich ändernde chinesische Importnachfrage. Diese Preisinstabilität hat viele Strickwarenmarken der mittleren Preisklasse dazu angeregt, Produkte auf Wolle-Synthetik-Mischungen umzuformulieren, um Margen teilweise vor reinen Wollpreisschwankungen zu schützen.

Kaschmir – überwiegend aus der Mongolei, China und dem Iran bezogen – ist die preisvolatilste Naturfaser in der Strickwaren-Lieferkette, wobei die Rohfaserpreise jährlichen Schwankungen von über 25 % unterliegen, bedingt durch die begrenzte geografische Beschaffungskonzentration, die Klimasensibilität von Kaschmirziegenherden und den intensiven Wettbewerb zwischen Luxusmodehäusern um zertifizierte Feinqualitäten. Loro Piana S.P.A und andere Ultra-Premium-Akteure haben darauf reagiert, indem sie langfristige Beschaffungsvereinbarungen direkt mit Hirtenkooperativen abgeschlossen haben.

Synthetische Fasern – hauptsächlich Polyester und Nylon,

Der globale Strickwarenmarkt wird 2025 auf 6,8 Milliarden USD (ca. 6,3 Milliarden €) geschätzt. Europa trägt etwa 25 % zu diesem globalen Umsatz bei, was einem Marktvolumen von rund 1,575 Milliarden € entspricht. Als größte Volkswirtschaft Europas und mit einer hohen Kaufkraft ist Deutschland ein zentraler Bestandteil dieses europäischen Marktes. Obwohl spezifische Zahlen für Deutschland nicht explizit genannt werden, lässt sich ableiten, dass der deutsche Strickwarenmarkt einen signifikanten Anteil am europäischen Gesamtvolumen ausmacht. Die Wachstumsrate in Europa wird mit 4,8 % CAGR prognostiziert, und angesichts der stabilen Wirtschaft und des hohen verfügbaren Einkommens in Deutschland kann ein ähnliches oder leicht überdurchschnittliches Wachstum für den deutschen Markt angenommen werden. Deutschland ist bekannt für seine Qualitätssensibilität und sein Bewusstsein für langlebige Produkte, was die Nachfrage nach hochwertigen Strickwaren fördert.

Im deutschen Markt spielen sowohl globale als auch lokale Akteure eine wichtige Rolle. Aus dem Bericht hervorgehobene Unternehmen wie Adidas AG und Puma SE sind global führende Sportartikelhersteller mit starken Wurzeln und einer bedeutenden Präsenz auf ihrem Heimatmarkt. Daneben prägen traditionelle Einzelhändler wie C&A sowie Online-Giganten wie Zalando, die als reine E-Commerce-Plattform einen erheblichen Marktanteil im deutschen Bekleidungshandel halten, das Wettbewerbsumfeld. Auch Discounter und Supermärkte bieten zunehmend eigene Strickwarenkollektionen an.

Regulatorische Rahmenbedingungen sind in Deutschland stark von europäischen Vorschriften geprägt. Die EU-Verordnungen REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und GPSR (General Product Safety Regulation) sind entscheidend für die Chemikaliensicherheit und die allgemeine Produktsicherheit von Textilien. Darüber hinaus ist der OEKO-TEX Standard 100, der die Schadstofffreiheit von Textilien zertifiziert, in Deutschland und Europa weit verbreitet und genießt hohes Verbrauchervertrauen. Die im Juni 2025 veröffentlichten aktualisierten EU-Sorgfaltspflichten für die Rückverfolgbarkeit von Textilfasern werden auch den deutschen Markt ab Q4 2026 direkt beeinflussen und höhere Anforderungen an die Transparenz der Lieferketten stellen. Unabhängige Prüforganisationen wie der TÜV spielen eine wichtige Rolle bei der Qualitätssicherung.

Die Vertriebskanäle in Deutschland sind stark omnichannel-geprägt. Der Online-Handel, angetrieben durch spezialisierte Plattformen und die eigenen Webshops der Marken, gewinnt stetig an Bedeutung. Gleichzeitig bleibt der stationäre Handel mit Fachgeschäften, Kaufhäusern und Boutiquen ein wichtiger Kanal, insbesondere für Premium- und Luxussegmente. Das deutsche Verbraucherverhalten zeichnet sich durch ein hohes Bewusstsein für Qualität, Nachhaltigkeit und soziale Verantwortung aus. Konsumenten bevorzugen zunehmend Marken, die Transparenz bei der Beschaffung bieten und in recycelte oder biologisch zertifizierte Fasern investieren. Trends wie Athleisure, Komfortkleidung und „Quiet Luxury“ sind auch in Deutschland stark verankert und beeinflussen die Nachfrage nach vielseitigen, hochwertigen Strickwaren.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Strickwarenmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Marks and Spencer Group PLC., Nike Inc., Adidas AG, Lactose, Ralph Lauren Corporation, Abercrombie & Fitch Co., Gildan Activewear Inc., Puma SE, Nautical Company Ltd., Loro Piana S.P.A, Gap Inc., Hackett Ltd..

Die Marktsegmente umfassen Typ, Anwendung, Material, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 6.8 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Strickwarenmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Strickwarenmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.