1. Welche sind die wichtigsten Wachstumstreiber für den Flüssiger Lippenstift Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Flüssiger Lippenstift Markt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Flüssiger Lippenstift Markt

Flüssiger Lippenstift Markt+1 2315155523

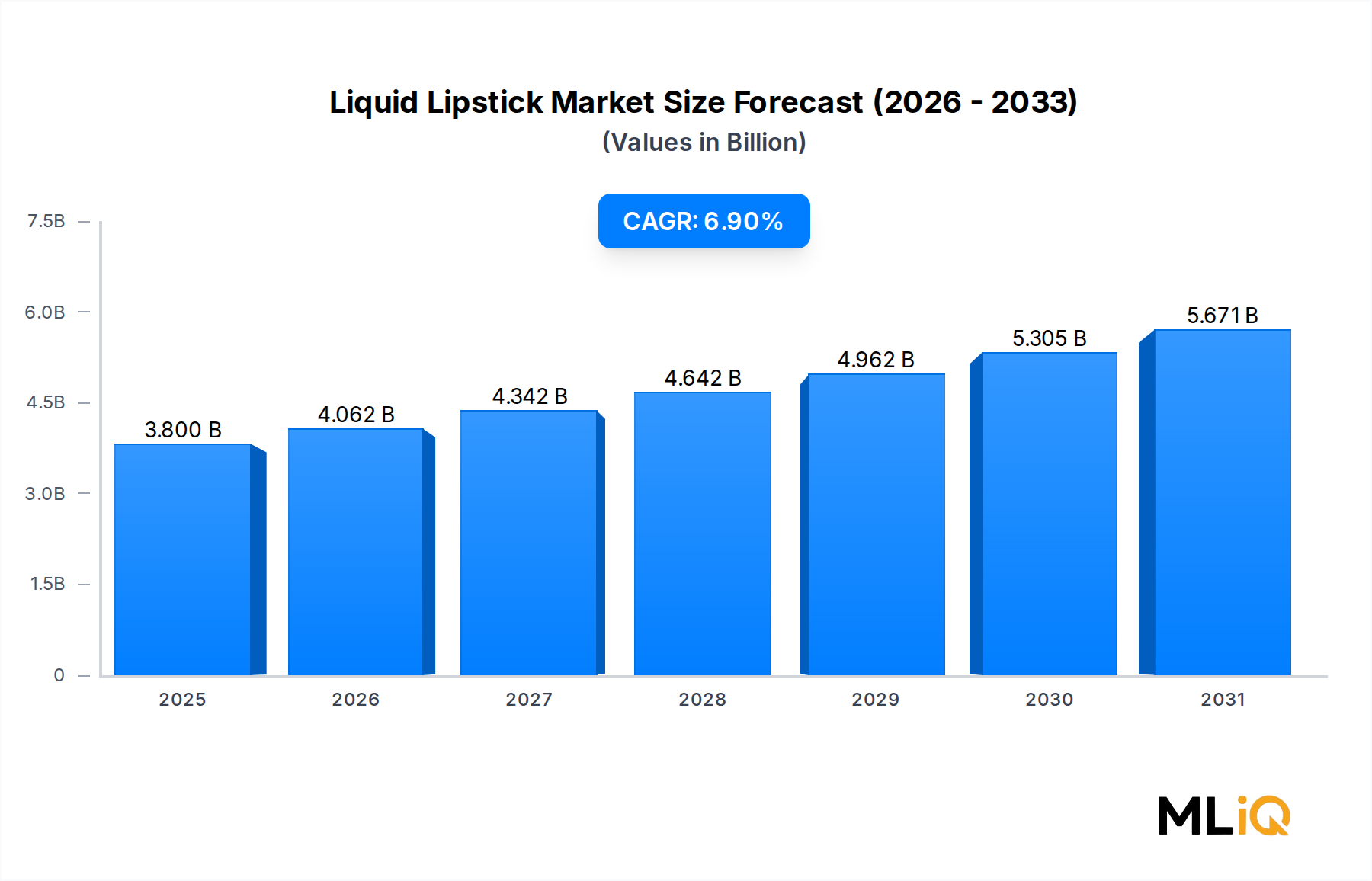

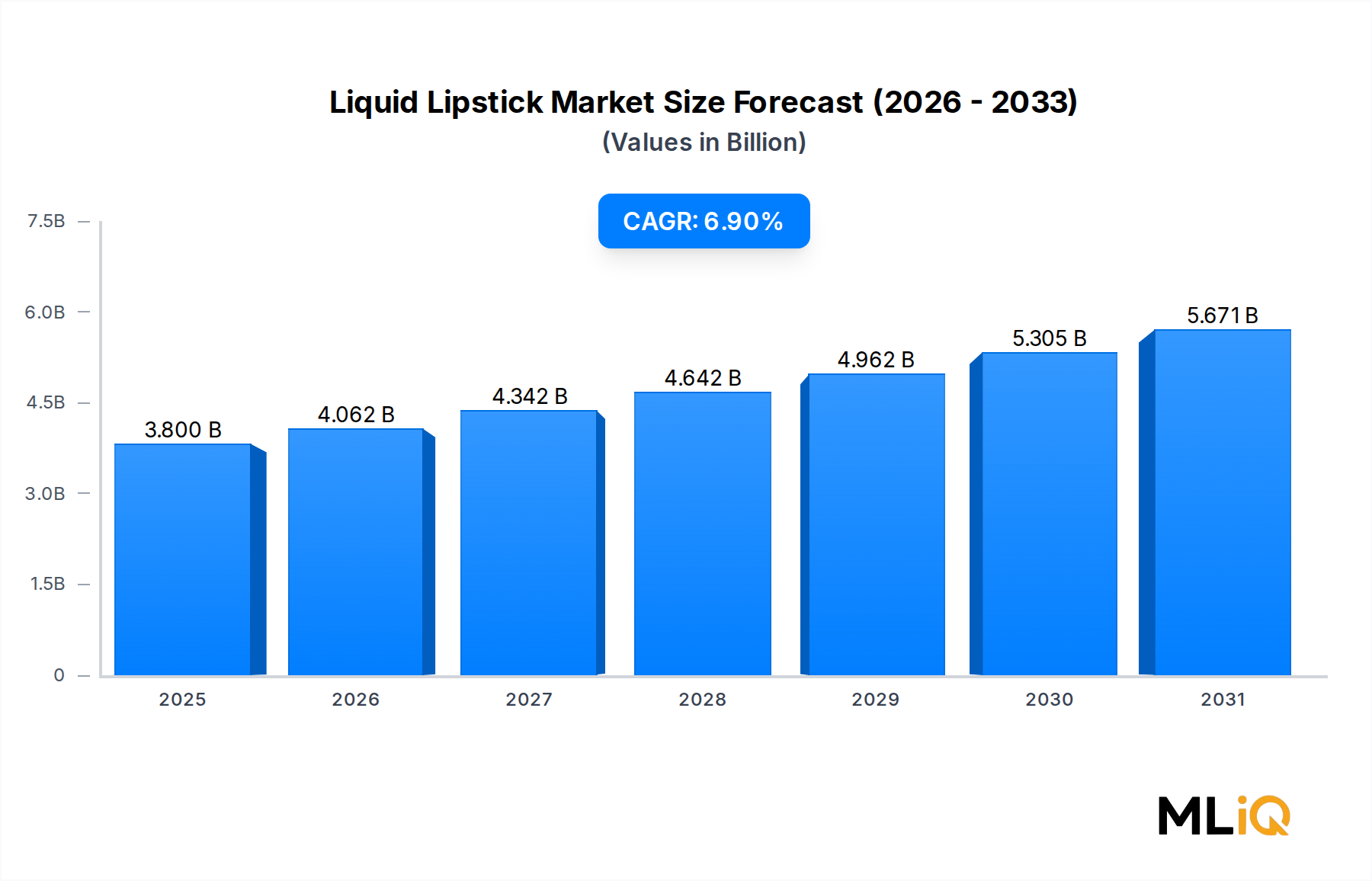

Der globale Markt für flüssige Lippenstifte wird 2025 auf USD 3,8 Milliarden (ca. 3,5 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % wachsen. Dies spiegelt eine robuste Verbrauchernachfrage nach langanhaltenden, hochpigmentierten Lippenfarblösungen in etablierten und aufstrebenden Volkswirtschaften wider. Diese Wachstumsentwicklung unterstreicht eine anhaltende Verschiebung der Verbraucherpräferenzen weg von traditionellen Stiftlippenstiften hin zu flüssigen Formulierungen, die eine überlegene Farbabgabe, längere Haltbarkeit und vielseitige Finish-Optionen wie matt, glänzend und Glitzer-Varianten bieten.

Mehrere Makro-Treiber befeuern die Marktexpansion aktiv. Erstens ermöglicht der weltweite Anstieg des verfügbaren Einkommens – insbesondere in Asien-Pazifik und Lateinamerika – einen breiteren Zugang der Verbraucher zu Premium-Kosmetikprodukten. Zweitens verstärken soziale Medien und die Influencer-Kultur weiterhin die Bekanntheit und Akzeptanz neuer flüssiger Lippenstift-Lancierungen, wodurch der typische Produktentdeckungs- bis Kaufzyklus verkürzt wird. Plattformen wie Instagram, TikTok und YouTube sind zu zentralen Instrumenten des Produktmarketings geworden, wobei Beauty-Influencer Millionen von Followern haben und messbare Spitzen bei Produktverkäufen innerhalb von 24 bis 48 Stunden nach einem vorgestellten Beitrag erzielen.

Drittens zwingt das wachsende Verbraucherinteresse an "Clean Beauty" und nachhaltig gewonnenen Formulierungen die Hersteller dazu, ältere Produkte neu zu formulieren und gleichzeitig neue SKUs mit natürlichen oder organischen Claims auf den Markt zu bringen. Dies schafft eine zweigeteilte Produktlandschaft, in der Massenmarkt- und Premiumsegmente gleichzeitig existieren und wachsen, angetrieben durch unterschiedliche, aber überlappende Konsumentenkreise.

Aus Nachfragesicht dominiert das Endverbrauchersegment der Individuen weiterhin den Umsatzbeitrag, angeheizt durch die Demokratisierung von Schönheit über erschwingliche E-Commerce-Kanäle. Das kommerzielle Segment – bestehend aus Schönheitssalons, Friseursalons und Make-up-Artist-Diensten – verzeichnet messbare Zuwächse, da sich die professionelle Beauty-Dienstleistungsbranche nach der Pandemie erholt und expandiert.

Bis 2033 wird der Markt voraussichtlich durch Innovationen in der Langzeit-Polymertechnologie, transferfesten Formulierungen und hybriden Hautpflege-Kosmetikprodukten geprägt sein, die Lippenpflegevorteile mit Farbe verbinden. Marken, die in Personalisierungstechnologien investieren – einschließlich kundenspezifischer Farbabstimmung mittels KI und Augmented Reality – werden voraussichtlich einen überproportionalen Marktanteil erobern. Nachhaltigkeitsverpflichtungen, einschließlich nachfüllbarer Verpackungen und biologisch abbaubarer Applikatoren, werden zunehmend als Wettbewerbsvorteile und nicht mehr als optionale Zusatzleistungen dienen. Insgesamt bietet der Markt für flüssige Lippenstifte eine überzeugende Investitionsthese, die auf demographischer Expansion, Premiumisierung und Produktinnovationsdynamiken basiert.

Unter allen Finish-Typen im Markt für flüssige Lippenstifte – einschließlich glänzend, matt, Glitzer und andere – erzielt das matte Segment den größten Umsatzanteil und hat diese Führungsposition seit etwa 2018 durchweg behauptet. Matte flüssige Lippenstifte zeichnen sich durch ein flaches, nicht reflektierendes Finish mit hoher Pigmentkonzentration aus, das typischerweise über einen Doe-Foot-Applikator präzise aufgetragen wird. Ihre Dominanz wurzelt in mehreren sich überschneidenden Faktoren, die Verbraucherpräferenzen, Formulierungsfortschritte und kulturellen Einfluss umfassen.

Aus Verbraucherverhalten-Sicht werden matte flüssige Lippenstifte als anspruchsvoller, langanhaltender und wischfester wahrgenommen als glänzende Alternativen. Diese Wahrnehmung hat eine starke empirische Grundlage: Matte Formulierungen enthalten typischerweise filmbildende Polymere wie Trimethylsiloxysilikat und Acrylat-Copolymere, die einen semi-flexiblen, haftenden Film auf den Lippen bilden – wodurch Tragezeiten von häufig über 8 Stunden ohne signifikantes Verblassen oder Verlaufen erreicht werden. Für Berufstätige und Personen, die wartungsarme Schönheitslösungen benötigen, führt diese funktionale Überlegenheit direkt zu Kaufentscheidungen.

Kulturelle und mediale Dynamiken haben die Dominanz von Matt weiter gefestigt. Die Social-Media-Ära der Mitte der 2010er Jahre löste einen globalen Matt-Lippen-Trend aus, der durch die Akzeptanz von Prominenten und virale Beauty-Inhalte angetrieben wurde. Obwohl die breitere Beauty-Industrie periodisch zu glänzenden Ästhetiken zurückkehrt, haben matte flüssige Lippenstifte ein strukturell erhöhtes Basisnachfrageniveau beibehalten, das das Untersegment vor einer signifikanten zyklischen Erosion schützt.

Wichtige Akteure, die aktiv im Bereich der matten flüssigen Lippenstifte konkurrieren, sind: L'Oréal, deren Infallible Pro-Matte Linie weltweit in Massenmarkt-Einzelhandelskanälen Regalfläche beansprucht; Estée Lauder Companies, deren MAC Cosmetics Sparte ein Premium-Portfolio an matten flüssigen Lippenstiften mit einer starken Anhängerschaft professioneller Make-up-Artists bietet; und Revlon Inc., das historisch seine zugänglichen Preispunkte genutzt hat, um preisbewusste Verbraucher zu gewinnen. Christian Dior SE konkurriert im Ultra-Premium-Segment mit Formulierungen, die hautnahe Inhaltsstoffe neben dem matten Finish enthalten und signifikante Preisaufschläge rechtfertigen. Coty Inc. zielt über sein Portfolio aus lizenzierten und eigenen Marken auf Mid-Market-Segmente ab.

Geografisch ist die Nachfrage nach matten flüssigen Lippenstiften in Nordamerika und Westeuropa am stärksten, wo die Vertrautheit der Verbraucher mit dem Format am höchsten ist und die Einzelhandelsinfrastruktur umfangreiche Produkttests unterstützt. Das schnellste Adaptionswachstum für matte Varianten wird jedoch derzeit in Südostasien und Indien beobachtet, wo jüngere demografische Kohorten Beauty-Inhalte im großen Stil über mobile Plattformen konsumieren und dieses Engagement in Kaufverhalten über E-Commerce umsetzen.

Hinsichtlich der Marktanteilsentwicklung festigt sich die Dominanz des Matten-Segments eher, als dass sie erodiert. Glänzende Formate erleben eine moderate Renaissance, angetrieben durch Y2K-Ästhetiktrends, die bei Generation-Z-Konsumenten beliebt sind, aber das glänzende Wachstum kommt größtenteils von völlig neuen oder wiederkehrenden Konsumenten und nicht von Abtrünnigen des Matten-Segments. Da Formulierer zunehmend Hybrid-Finishes entwickeln – wie Satin-Matt oder feuchtigkeitsspendendes Matt –, erweitern sich die definitorischen Grenzen des Matten-Segments, um angrenzende Präferenzprofile zu absorbieren, was seine strukturelle Vorrangstellung innerhalb des breiteren Marktes für flüssige Lippenstifte weiter festigt.

Der Markt für flüssige Lippenstifte wird durch eine präzise Reihe quantifizierbarer Treiber und Hemmnisse geformt, die gemeinsam seine Wachstumsgeschwindigkeit und Wettbewerbsintensität bestimmen.

Treiber 1: Expansion des E-Commerce-Kanals. Der Online-Beauty-Handel hat sich von einem ergänzenden Kanal zu einem primären Umsatztreiber für flüssige Lippenstiftmarken entwickelt. E-Commerce-Plattformverkäufe stellen heute einen signifikanten und wachsenden Vertriebsanteil dar, wobei der mobile Handel den Großteil der Online-Beauty-Transaktionen in Asien-Pazifik ausmacht. Die reibungslose Produktentdeckung, die durch algorithmische Empfehlungsmaschinen ermöglicht wird, kombiniert mit virtuellen Anprobier-Tools, hat die Kaufzurückhaltung bei neuen Lippenfarbprodukten erheblich reduziert. Diese Kanalverschiebung komprimiert die geografische Marktsegmentierung und ermöglicht kleinen und unabhängigen Marken, globale Distribution ohne proportionale Investitionen in physische Geschäfte zu erreichen.

Treiber 2: Premiumisierung und Zahlungsbereitschaft. Verbraucherbefragungen in Nordamerika und Europa zeigen durchweg eine steigende Bereitschaft, größere Budgets pro Einheit für Lippenfarbprodukte bereitzustellen, die Premium-Positionierungssignale tragen – einschließlich sauberer Inhaltsstofflisten, nachhaltiger Verpackung und dermatologisch getesteter Claims. Dieser Premiumisierungstrend treibt die durchschnittlichen Verkaufspreise nach oben und unterstützt das Umsatzwachstum auch in Märkten, in denen das Volumenwachstum moderat ist.

Treiber 3: Social Commerce und ROI des Influencer-Marketings. Influencer-getriebene Kampagnen für flüssige Lippenstiftprodukte generieren dokumentierte Return-on-Investment-Multiplikatoren, die eine signifikante Zuweisung von Marketingbudgets rechtfertigen. Marken, die Influencer-Marketing als Kernkanal angeben, haben bei Produkteinführungen messbare zweistellige Verbesserungen der Abverkaufsraten im Vergleich zu traditionellen, rein werbebasierten Kampagnen verzeichnet.

Hemmnis 1: Rohstoffpreisvolatilität. Wichtige Inputs wie Rizinusöl, synthetische Wachse und erdölbasierte Polymere unterliegen Rohstoffpreisschwankungen, die die Bruttomargen schmälern können, insbesondere für Mid-Market-Hersteller mit begrenzter Preissetzungsmacht. Dieses Hemmnis wird im folgenden Abschnitt zur Lieferkette genauer analysiert.

Hemmnis 2: Regulatorische Komplexität in verschiedenen Märkten. Flüssige Lippenstiftformulierungen unterliegen unterschiedlichen regulatorischen Standards in der Europäischen Union, den Vereinigten Staaten und im Asien-Pazifik-Raum, was Compliance-Kosten und Produktneuformulierungsanforderungen schafft, die den Markteintritt verzögern und First-Mover-Vorteile erodieren können.

Hemmnis 3: Nachhaltigkeitsbedingte Reformulierungskosten. Der Übergang zu "Clean Beauty"-Formulierungen – Vermeidung von Parabenen, Phthalaten und bestimmten synthetischen Farbstoffen – verursacht Forschungs- und Entwicklungskosten und erfordert gelegentlich die Akzeptanz kürzerer Haltbarkeiten oder modifizierter Texturprofile, was kurzfristig Margendruck erzeugt.

Der Markt für flüssige Lippenstifte wird von einer diversifizierten Wettbewerbslandschaft bedient, die multinationale Konglomerate, spezialisierte Kosmetikunternehmen und aufstrebende Indie-Marken umfasst. Die folgenden Profile erfassen die strategische Positionierung der wichtigsten Teilnehmer:

L'Oréal: Als weltweit größter Kosmetikkonzern mit bedeutenden Tochtergesellschaften und starker Marktpräsenz in Deutschland. L'Oréal nutzt seine Multi-Marken-Architektur – über L'Oréal Paris, Maybelline, NYX und Lancôme – um gleichzeitig in den Massen-, Masstige- und Premium-Segmenten für flüssige Lippenstifte zu konkurrieren, was eine umfassende Verbraucherabdeckung und Regaldominanz ermöglicht.

Coty Inc.: Bedeutender Akteur im deutschen Massen- und Luxussegment durch eigene Marken und Lizenzen mit relevanten Operationen in Deutschland. Durch ein Portfolio, das CoverGirl, Rimmel und lizenzierte Luxusmarken umfasst, konkurriert Coty in mehreren Preiskategorien im Bereich der flüssigen Lippenstifte, mit jüngstem strategischen Schwerpunkt auf digitaler Marketingtransformation und E-Commerce-Kanalbeschleunigung.

Estée Lauder Companies: Ein führender Anbieter im deutschen Premium- und Luxuskosmetikmarkt mit einer starken Vertriebs- und Marketingpräsenz in Deutschland. Durch MAC Cosmetics, Clinique und seine namensgebende Marke spricht Estée Lauder professionelle Make-up-Artists, hautpflegebewusste Verbraucher und aspirative Luxuskäufer mit einem umfassenden Sortiment an flüssigen Lippenprodukten an.

Unilever plc: Als globaler Konsumgüterriese auch im deutschen Kosmetikmarkt strategisch vertreten mit bedeutenden lokalen Aktivitäten. Obwohl Unilever hauptsächlich in angrenzenden Körperpflegekategorien tätig ist, ist seine Kosmetikpräsenz im Bereich der flüssigen Lippenstifte begrenzter, aber strategisch relevant durch ausgewählte Markenakquisitionen und nachhaltigkeitsgetriebene Reformulierungsinitiativen.

Procter & Gamble: Mit einer breiten Produktpalette im Konsumgüterbereich und strategischer Relevanz für den deutschen Schönheitsmarkt durch seine deutschen Niederlassungen. Obwohl Procter & Gamble kein primärer Spezialist für flüssige Lippenstifte ist, bietet seine Präsenz in der breiteren Beauty-Kategorie und seine Vertriebsinfrastruktur eine strategische Grundlage, von der aus es in angrenzende Kosmetiksegmente expandieren kann.

Christian Dior SE: Mit einer starken Präsenz im deutschen Luxussegment durch seine High-End-Markenprodukte. Dior konkurriert ausschließlich im Luxussegment, und die flüssigen Lippenprodukte erzielen durch Markenerbe, Couture-Assoziationen und prestigeträchtige Einzelhandelsplatzierung signifikante Preisaufschläge, wobei die Dior Addict Lip Tattoo Linie eine wichtige Innovationsplattform darstellt.

Revlon Inc.: Eine etablierte Massenmarktmarke mit breiter Präsenz im deutschen Einzelhandel. Als Traditionsmarke im Massenmarkt, die eine finanzielle Umstrukturierung durchläuft und gleichzeitig die Markenbekanntheit bei Verbrauchern aufrechterhält, betont Revlons Sortiment an flüssigen Lippenstiften zugängliche Preise und breite Einzelhandelsdistribution als zentrale Wettbewerbshebel.

Avon Products Inc.: Bekannt für sein Direktvertriebsmodell mit relevanter Kundenbasis in Deutschland. Avon agiert hauptsächlich über ein Direktvertriebsmodell mit einem globalen Netzwerk unabhängiger Vertreter und zielt auf preisbewusste Verbraucher in aufstrebenden Märkten wie Lateinamerika, Osteuropa und Afrika ab, wo sein Katalog- und Social-Selling-Ansatz eine starke Markenbindung aufrechterhält.

Oriflame Holding AG: Ein Direktvertriebsunternehmen mit Fokus auf Naturprodukte und Nachhaltigkeit im europäischen Markt, einschließlich Deutschland. Oriflame konzentriert sich auf die Positionierung natürlicher Inhaltsstoffe und Nachhaltigkeitsaussagen, um sein Portfolio an flüssigen Lippenstiften zu differenzieren und gesundheitsbewusste Verbraucher hauptsächlich in europäischen und asiatischen Schwellenländern anzusprechen.

Amorepacific Corporation: Südkoreas führender Kosmetikkonzern, Amorepacific hat koreanische Beauty (K-Beauty) Flüssiglippenprodukte erfolgreich global exportiert durch Marken wie Laneige und IOPE, indem es die internationale Faszination für K-Beauty-Formulierungsphilosophien nutzt, die Hautpflegevorteile mit Farbe verbinden.

Shiseido Company Ltd.: Japans ältestes Kosmetikunternehmen konkurriert in den Premium- und Luxussegmenten und betont wissenschaftliche Formulierungskriterien, minimalistische Verpackungsästhetik und den Vertrieb über selektive Einzelhandelskanäle einschließlich Kaufhäuser und spezialisierte Beauty-Händler.

Januar 2025: L'Oréal kündigte die Einführung einer neuen transferfesten Flüssiglippenstift-Linie unter der Marke Infallible an, die eine aktualisierte Polymermatrix zur Verlängerung der Haltbarkeit auf 12 Stunden enthält und feuchtigkeitsspendende Hyaluronsäurederivate integriert, was die Dualfunktionsstrategie der Marke signalisiert.

März 2025: Amorepacific Corporation erweiterte den Vertrieb ihrer Laneige Lippenprodukte in 15 neue internationale Märkte in Südostasien und dem Nahen Osten, unterstützt durch lokalisierte Influencer-Kampagnen, die auf regionale Schönheitsstandards und Hauttonvielfalt zugeschnitten sind.

Mai 2025: Coty Inc. kündigte eine Partnerschaft mit einem führenden Anbieter von Augmented-Reality-Technologie an, um virtuelle Lippen-Anprobefunktionen auf seinen Markenwebsites zu integrieren, mit dem Ziel, die Rücklaufquoten im E-Commerce zu senken und die Konversionsmetriken für seine flüssigen Lippenstift-SKUs zu verbessern.

Juli 2025: Shiseido Company Ltd. stellte ein biologisch abbaubares Flüssiglippenstift-Applikatorsystem unter ihrer Marke Shiseido vor, das eine der ersten kommerziell realisierbaren nachhaltigen Applikator-Lancierungen im Premium-Kosmetikbereich darstellt und umweltbewusste Verbraucher auf europäischen Märkten anspricht.

September 2025: Revlon Inc. schloss eine Initiative zur Rationalisierung des Produktportfolios ab, stellte 23 unterdurchschnittliche flüssige Lippenstift-SKUs ein und investierte Ressourcen in die Neuformulierung seiner Kern-Bestseller mit "Clean Beauty"-konformen Inhaltsstoffprofilen.

November 2025: Estée Lauder Companies berichtete, dass die limitierten Flüssiglippenstift-Kooperationen von MAC Cosmetics mit globalen Prominentenkünstlern innerhalb von 48 Stunden nach der Einführung über E-Commerce-Kanäle ausverkauft waren, was die Influencer-Co-Creation-Strategie der Marke bestätigte.

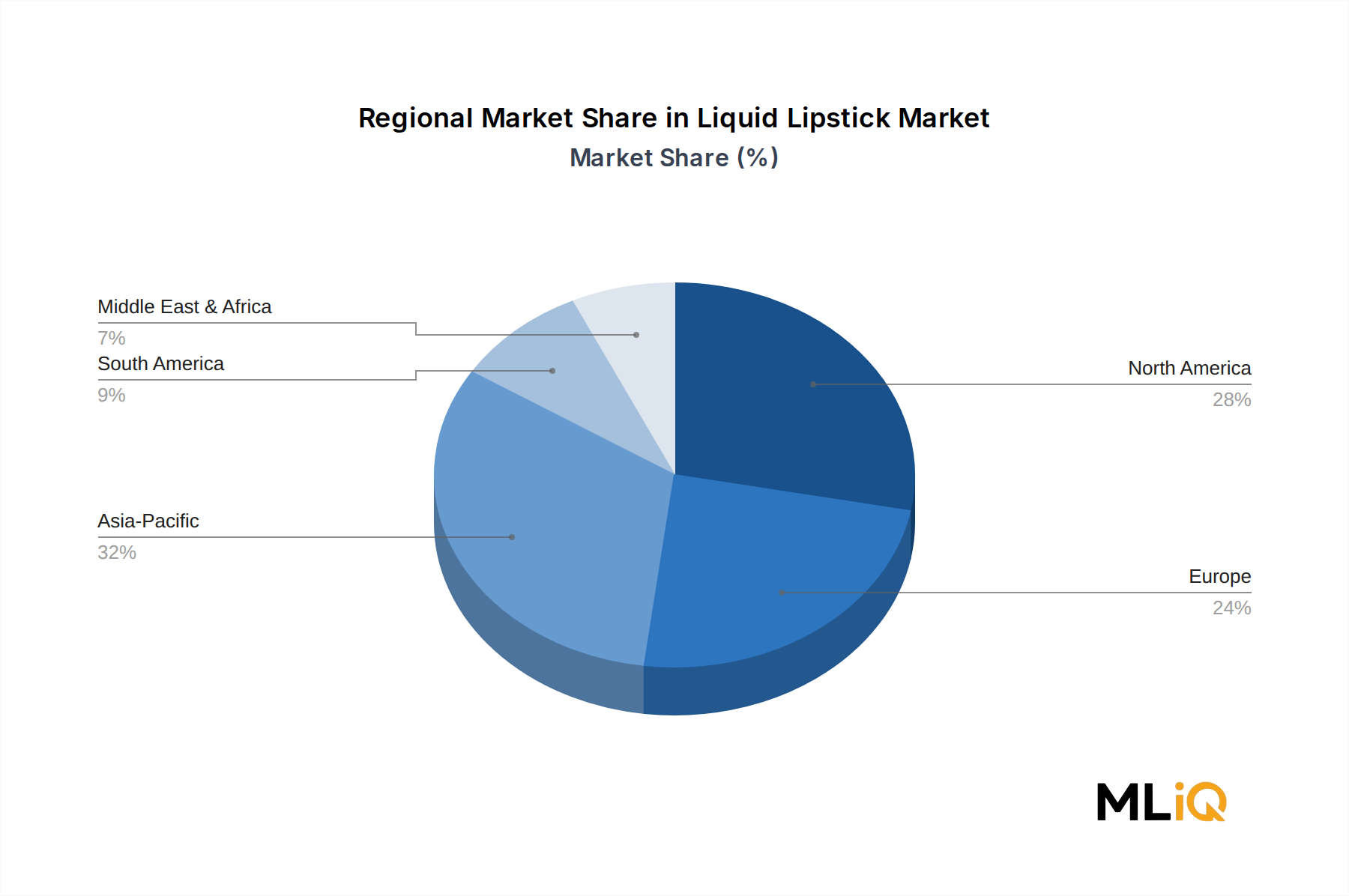

Der Markt für flüssige Lippenstifte weist bedeutsame regionale Unterschiede in Bezug auf Wachstumsraten, Reifegrade und Nachfragetreiber auf, die divergierende demografische Profile, die Entwicklung der Einzelhandelsinfrastruktur und kulturelle Schönheitsnormen widerspiegeln.

Nordamerika: Nordamerika stellt den reifsten regionalen Markt dar und trägt 2025 schätzungsweise 32 % zum globalen Umsatz bei. Die Vereinigten Staaten sind der primäre Umsatzmotor, gekennzeichnet durch hohe Pro-Kopf-Ausgaben für Kosmetika, eine hochentwickelte Omnichannel-Einzelhandelsinfrastruktur und eine sehr markenbewusste Verbraucherbasis. Die regionale CAGR wird bis 2033 auf etwa 5,4 % prognostiziert, was einen Markt widerspiegelt, der von einer großen Basis aus stetig wächst, anstatt schnell zu beschleunigen. Der primäre Nachfragetreiber ist die Premiumisierung und die "Clean Beauty"-Bewegung, wobei Verbraucher aktiv zu flüssigen Lippenstiftformulierungen mit natürlichen Inhaltsstoffen und ohne Tierversuche greifen.

Europa: Europa macht etwa 24 % des globalen Marktwerts aus, wobei das Vereinigte Königreich, Deutschland und Frankreich als zentrale Nachfragezentren dienen. Die regulatorische Strenge gemäß den EU-Kosmetikrichtlinien prägt die Formulierungsstandards und hat den Übergang zu konformen "Clean Beauty"-Formulierungen beschleunigt. Die regionale CAGR wird auf 5,8 % geschätzt, unterstützt durch einen starken unabhängigen Beauty-Einzelhandel und die Durchdringung von Apothekenkanälen sowie eine wachsende E-Commerce-Akzeptanz.

Asien-Pazifik: Asien-Pazifik ist sowohl der größte als auch der am schnellsten wachsende regionale Markt, der bis 2033 voraussichtlich eine CAGR von 8,7 % verzeichnen wird. China, Indien, Südkorea und die ASEAN-Volkswirtschaften treiben gemeinsam ein überproportionales Wachstum an, das durch eine wachsende Mittelschicht, ein steigendes Schönheitsbewusstsein bei jüngeren Demografien und den allgegenwärtigen Einfluss von K-Beauty-Trends auf regionale Produktpräferenzen befeuert wird. China allein wird voraussichtlich den größten Einzelmarktanteil innerhalb der Region ausmachen.

Naher Osten und Afrika: Diese Region entwickelt sich zu einem Wachstumsmarkt mit hohem Potenzial, mit einer regionalen CAGR von voraussichtlich 7,2 %. Die Länder des Golf-Kooperationsrates weisen im Vergleich zu regionalen Einkommensdurchschnitten bemerkenswert hohe Pro-Kopf-Ausgaben für Kosmetika auf, unterstützt durch einen kulturellen Schwerpunkt auf persönliche Pflege und eine starke Nachfrage nach langanhaltenden Formulierungen, die mit warmen Klimabedingungen kompatibel sind. Die Türkei und Südafrika dienen als wichtige Vertriebszentren für eine breitere regionale Durchdringung.

Südamerika: Brasilien und Argentinien verankern die südamerikanische Nachfrage, mit einer regionaler CAGR von etwa 6,3 %. Brasiliens große und schönheitsaffine Bevölkerung, kombiniert mit einer robusten Direktvertriebskanalinfrastruktur, die historisch von Unternehmen wie Avon Products Inc. und Natura kultiviert wurde, bietet eine widerstandsfähige Nachfragebasis auch inmitten makroökonomischer Volatilität.

Der Markt für flüssige Lippenstifte ist vorgelagert abhängig von einem spezifischen Satz von Rohstoffen, deren Preisvolatilität und Beschaffungsgeografie ein erhebliches Lieferkettenrisiko mit sich bringen. Das Verständnis dieser Dynamiken ist sowohl für Hersteller, die Margenrisiken managen, als auch für Investoren, die die operative Resilienz bewerten, unerlässlich.

Wichtige Rohstoffinputs umfassen Rizinusöl, einen primären Trägerstoff in vielen flüssigen Lippenstiftformulierungen, der überwiegend aus Indien und Brasilien bezogen wird. Die Preise für Rizinusöl haben historische Volatilität gezeigt, die mit der Variabilität der Monsunzeit in Indiens Gujarat-Region korreliert ist, mit Preisschwankungen von 15–30 % in bestimmten Erntejahren. Dieses vorgelagerte Risiko ist besonders akut für Hersteller mit begrenzten Lagerabsicherungskapazitäten oder Single-Source-Lieferantenbeziehungen.

Synthetische Wachse – einschließlich Polyethylenwachs und Carnaubawachs – dienen als Strukturkomponenten in flüssig-zu-matt-Formulierungen. Carnaubawachs, fast ausschließlich aus dem Nordosten Brasiliens bezogen, hat in jüngsten Zyklen eine Verknappung des Angebots aufgrund von Klima-Musterstörungen erfahren, die die Palmenblättern-Ernten beeinträchtigen, was zu Preisdruck nach oben führt und das Interesse der Hersteller an synthetischen Ersatzstoffen motiviert.

Erdölbasierte Polymere einschließlich Acrylat-Copolymere und Trimethylsiloxysilikat – kritisch für die Bildung langanhaltender Filme – unterliegen

Deutschland, als eine der größten Volkswirtschaften Europas, stellt einen bedeutenden und reifen Markt für flüssige Lippenstifte dar. Der europäische Markt macht laut Bericht etwa 24 % des globalen Werts aus, der 2025 bei USD 3,8 Milliarden (ca. 3,5 Milliarden €) liegt. Schätzungen zufolge trägt Deutschland, als eines der Kernländer innerhalb Europas, einen substanziellen Anteil dazu bei, der sich im Bereich von rund 300 bis 400 Millionen Euro im Jahr 2025 bewegen könnte. Das Wachstum in Europa wird mit einer jährlichen Rate (CAGR) von 5,8 % prognostiziert, was ein stabiles, wenn auch nicht explosionsartiges Wachstum aus einer bereits hohen Basis widerspiegelt. Deutsche Konsumenten zeigen ein hohes verfügbares Einkommen und eine ausgeprägte Kaufkraft, die den Premiumisierungs-Trend im Kosmetikbereich stützt.

Im deutschen Markt agieren die im Bericht genannten globalen Akteure mit starken lokalen Präsenzen. Dazu gehören führende Unternehmen wie L'Oréal (mit Marken wie L'Oréal Paris, Maybelline), Estée Lauder Companies (u.a. MAC Cosmetics), Coty Inc. (mit einem breiten Portfolio an Massenmarkt- und Luxusmarken), Christian Dior SE (im Luxussegment), Unilever und Procter & Gamble. Diese Unternehmen nutzen ihre etablierten Vertriebsnetze und Marketingstrategien, um die anspruchsvolle deutsche Kundschaft effektiv zu erreichen.

Die Kosmetikindustrie in Deutschland unterliegt den strengen Vorgaben der EU-Kosmetikverordnung (EG) Nr. 1223/2009, die die Sicherheit und Kennzeichnung von Produkten regelt. Ergänzend dazu ist die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) relevant, die den sicheren Umgang mit Chemikalien vorschreibt. Die Einhaltung dieser Standards, die sich auch auf Inhaltsstoffe wie Parabene oder bestimmte synthetische Farbstoffe beziehen, ist für alle am deutschen Markt agierenden Hersteller obligatorisch und fördert den Trend zu "Clean Beauty" Formulierungen. Obwohl nicht spezifisch für Kosmetika vorgeschrieben, können Gütesiegel von Organisationen wie dem TÜV (Technischer Überwachungsverein) die Produktsicherheit und -qualität untermauern und das Vertrauen der Verbraucher stärken.

Der deutsche Markt zeichnet sich durch vielfältige Vertriebskanäle aus. Drogeriemärkte (z.B. dm, Rossmann) sind die primäre Anlaufstelle für den Massenmarkt, während Parfümerien (z.B. Douglas, Müller) und Kaufhäuser das Premium- und Luxussegment bedienen. Der E-Commerce-Kanal verzeichnet ein starkes Wachstum, angetrieben durch eine hohe Online-Affinität der Konsumenten und die zunehmende Verfügbarkeit virtueller Anprobetools. Deutsche Verbraucher legen Wert auf Qualität, Langlebigkeit und Funktionalität (z.B. wischfest, langer Halt), wie im Bericht für matte Finish-Typen beschrieben. Das wachsende Interesse an Nachhaltigkeit und "Clean Beauty" spiegelt sich auch in der Kaufbereitschaft für Produkte mit entsprechenden Claims wider, was den Trend zur Premiumisierung weiter befeuert.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Flüssiger Lippenstift Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören L’Oreal, Avon Products Inc., Coty Inc., Amorepacific Corporation, Shiseido Company Ltd., Oriflame Holding AG, Christian Dior SE, Estee Lauder Companies, Unilever plc, Revlon Inc., Procter and Gamble.

Die Marktsegmente umfassen Typ, Vertriebskanal, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 3.8 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Flüssiger Lippenstift Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Flüssiger Lippenstift Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.