1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Verpackungen unter modifizierter Atmosphäre-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Verpackungen unter modifizierter Atmosphäre-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für Verpackungen unter modifizierter Atmosphäre (Modified Atmosphere Packaging, MAP) wird im Jahr 2025 auf 28,5 Milliarden USD (ca. 26,22 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % expandieren. Diese robuste Entwicklung wird durch eine Konvergenz verbraucherorientierter Trends, sich entwickelnder Einzelhandelsinfrastrukturen und verschärfter Regulierungsvorschriften in Bezug auf Lebensmittelsicherheit und Abfallreduzierung untermauert.

Im Kern verlängert die Verpackung unter modifizierter Atmosphäre (MAP) die Haltbarkeit verderblicher Waren, indem die Umgebungsluft in einer Verpackung durch eine präzise abgestimmte Gasmischung – hauptsächlich Stickstoff, Sauerstoff und Kohlendioxid – ersetzt wird, die mikrobielles Wachstum, Oxidation und enzymatische Verderbnis verzögert. Da die globalen Lebensmittelversorgungsketten komplexer und geografisch stärker verteilt werden, war die Nachfrage nach effektiven Konservierungstechnologien nie größer.

Mehrere Makrotrends beschleunigen die Einführung. Erstens erfordert das exponentielle Wachstum von E-Commerce-Lebensmittelkanälen Verpackungslösungen, die die Produktintegrität über längere Logistikfenster für die letzte Meile aufrechterhalten können. Zweitens treiben wachsende Mittelschichtpopulationen im asiatisch-pazifischen Raum und in Lateinamerika den Konsum von frischem Fleisch, Molkereiprodukten und Convenience-Lebensmitteln voran – alles Segmente, in denen MAP messbare Vorteile bei der Haltbarkeit bietet. Drittens haben Regulierungsbehörden in der Europäischen Union und Nordamerika strengere Vorgaben zur Reduzierung von Lebensmittelabfällen eingeführt, die Lebensmittelhersteller und Einzelhändler dazu anspornen, in Hochleistungsverpackungstechnologien zu investieren.

Aus Sicht der Nachfragetreiber bleibt das Proteinsegment die größte Endverbraucherkategorie. Geflügel, Meeresfrüchte und verarbeitetes Fleisch machen zusammen den Großteil der globalen MAP-Einsätze aus. Gleichzeitig entwickeln sich Bäckerei- und Süßwarenanwendungen zu einem wachstumsstarken Untersegment, insbesondere da handwerkliche und Premium-Brotkategorien in westlichen Märkten zunehmen.

Auf der Angebotsseite ist der Markt durch eine Mischung aus vertikal integrierten Industriegaslieferanten und spezialisierten Verpackungsmaschinenherstellern gekennzeichnet. Unternehmen, die schlüsselfertige MAP-Lösungen – umfassend Gasversorgung, Maschinen und Barrierematerial – anbieten können, gewinnen Wettbewerbsvorteile gegenüber Anbietern von Punktlösungen.

Für die Zukunft wird erwartet, dass der Markt von kontinuierlichen Innovationen bei Gasmischungsformulierungen, der Integration intelligenter Verpackungen (insbesondere sauerstoffabsorbierende und Frische-Indikator-Technologien) und dem Übergang zu recycelbaren Monomaterial-Barrierefolien profitieren wird. Die Konvergenz von MAP mit aktiven und intelligenten Verpackungsplattformen stellt eine der bedeutendsten strukturellen Veränderungen im breiteren Markt für Lebensmittel- und Getränkeverpackungen dar und schafft neue Wertschöpfungspotenziale sowohl für etablierte als auch für aufstrebende Technologieanbieter.

Bis 2030 wird der Markt für Verpackungen unter modifizierter Atmosphäre voraussichtlich etwa 41 Milliarden USD (ca. 37,72 Milliarden €) erreichen, basierend auf einer anhaltenden CAGR-Entwicklung, wobei Asien-Pazifik und Nordamerika die absolute Wertschöpfung anführen.

Unter allen im Markt für Verpackungen unter modifizierter Atmosphäre erfassten Anwendungssegmenten weist die Kategorie Meeresfrüchte und Fleischprodukte den größten Umsatzanteil auf und festigt weiterhin ihre Führungsposition. Diese Dominanz ist strukturell und nicht zyklisch, begründet in den biologischen Eigenschaften proteinreicher Lebensmittel, die sie besonders anfällig für aerobe Verderbniserreger und oxidative Ranzigkeit machen.

Frisches und minimal verarbeitetes Fleisch – einschließlich Rindfleisch, Schweinefleisch, Geflügel und Meeresfrüchte – erfordert ein präzises Gasatmosphärenmanagement, um Farbe, Textur und mikrobiologische Sicherheit zu erhalten. Bei rotem Fleisch werden erhöhte Sauerstoffkonzentrationen (typischerweise 60–80 % O₂) in Kombination mit Kohlendioxid verwendet, um die Oxymyoglobin-induzierte Frischfleischfarbe zu erhalten, die den Verbrauchern im Einzelhandel Frische signalisiert. Bei Geflügel und verarbeitetem Fleisch werden sauerstoffreduzierte Umgebungen mit erhöhten CO₂-Konzentrationen bevorzugt, um das Wachstum von Pseudomonas- und Enterobacteriaceae-Arten zu hemmen.

Das Untersegment Meeresfrüchte ist besonders bemerkenswert. Kaltwasserfischarten wie Lachs, Kabeljau und Heilbutt haben unter herkömmlicher Kühlung sehr kurze natürliche Haltbarkeitsdauern – typischerweise 3–5 Tage. MAP kann diese auf 10–14 Tage oder länger verlängern, was die Wirtschaftlichkeit des Meeresfrüchtevertriebs grundlegend verändert und Supermarktketten ermöglicht, ihr Angebot an frischem Fisch ohne unvertretbare Schrumpfung zu erweitern.

Aus geografischer Sicht waren europäische Märkte – insbesondere das Vereinigte Königreich, Deutschland und Skandinavien – historisch die fortschrittlichsten Anwender von MAP für Proteinanwendungen, angetrieben durch ausgereifte Einzelhandelsformate und strenge Lebensmittelsicherheitsvorschriften. Nordamerika folgte dichtauf, wobei vertikal integrierte Proteinverarbeiter stark in Tray-Sealer- und Tiefziehmaschinen investierten, um verpackungsfertige Einzelhandelsformate zu unterstützen.

Zu den wichtigsten Akteuren, die Innovationen in diesem Segment vorantreiben, gehören Sealed Air Corporation, die proprietäre Cryovac MAP-Folien entwickelt hat, die für die Erhaltung der roten Fleischfarbe optimiert sind, und Bemis Company Inc., deren hochbarriere Mehrschichtfolien in fertig verpackten Fleischanwendungen weit verbreitet sind. Amcor Limited hat ebenfalls erhebliche Fortschritte durch ihr Portfolio an flexiblen Proteinverpackungen gemacht, das orientierte Polyethylenterephthalat- und Polyamidschichten für Stichfestigkeit und Gasbarriereleistung umfasst.

Das Segment wird auch durch sich ändernde Verbraucherpräferenzen neu gestaltet. Die Nachfrage nach biologischen, antibiotikafreien und nachhaltig gewonnenen Proteinen wächst in entwickelten Märkten. Diese Premium-Produktschichten erzielen oft eine höhere Zahlungsbereitschaft für Verpackungen, die Frische bewahren und Qualität kommunizieren – was die Argumente für MAP-Investitionen auf Markenebene stärkt.

Einzelhändler-Eigenmarkenstrategien sind ein weiterer struktureller Treiber. Da große Lebensmittelketten ihr Angebot an frischen Proteinen unter Eigenmarken erweitern, fordern sie MAP zunehmend als Grundvoraussetzung für die Lieferantenqualifizierung und verankern die Technologie tiefer in den Beschaffungsstandards entlang der gesamten Lieferkette.

Aus wettbewerbsdynamischer Sicht ist das MAP-Segment für Meeresfrüchte und Fleisch durch relativ hohe Eintrittsbarrieren gekennzeichnet. Das Erreichen optimaler Gasmischungen erfordert anwendungsspezifisches Fachwissen, und die Kapitalintensität von Investitionen in Tray-Sealer- und Tiefziehmaschinen schafft Wechselkosten, die etablierte Beziehungen zwischen Lebensmittelverarbeitern und Verpackungslieferanten begünstigen.

Der Anteil des Segments wird im Prognosezeitraum dominant bleiben, obwohl sein relativer Beitrag leicht moderieren könnte, da die Einführung von MAP in Bäckerei-, Molkerei- und Convenience-Food-Anwendungen beschleunigt wird und die gesamte Umsatzbasis des Marktes diversifiziert.

Der Markt für Verpackungen unter modifizierter Atmosphäre wird durch eine Reihe quantifizierbarer Treiber und struktureller Beschränkungen geprägt, die zusammen seine Wachstumsobergrenze und das Einführungstempo in den Endverbrauchsindustrien bestimmen.

Notwendigkeit der Reduzierung von Lebensmittelabfällen: Das Umweltprogramm der Vereinten Nationen schätzt, dass jährlich etwa ein Drittel aller weltweit produzierten Lebensmittel – grob 1,3 Milliarden Tonnen – verloren gehen oder verschwendet werden. Verpackungen unter modifizierter Atmosphäre begegnen direkten Verlusten nach der Ernte und nach der Verarbeitung, indem sie die Haltbarkeit je nach Produktkategorie um 25–100 % verlängern. Dies positioniert MAP als kritisches Werkzeug für Lebensmittelhersteller und Einzelhändler, die nationale und internationale Ziele zur Reduzierung von Lebensmittelabfällen einhalten möchten.

Ausbau der Kühlkette in Schwellenmärkten: Schnelle Investitionen in die Kühlketteninfrastruktur in Asien-Pazifik, Lateinamerika und dem Nahen Osten schaffen neue adressierbare Märkte für MAP-Technologien. Indiens Kühlkettenkapazität wird voraussichtlich bis 2028 jährlich um über 13 % wachsen, während südostasiatische Nationen Milliarden in die Lebensmittellogistikinfrastruktur investieren, um wachsende städtische Lebensmitteleinzelhandelssektoren zu unterstützen. Dieser Ausbau der Kühlkette ist eine Voraussetzung für den Einsatz von MAP und stellt einen erheblichen Nachfragemultiplikator dar.

Steigender Konsum von verarbeitetem Fleisch: Die globalen Mengen an verarbeitetem Fleisch nehmen zu, insbesondere in urbanisierten Volkswirtschaften, wo Bequemlichkeit und Erschwinglichkeit das Kaufverhalten bestimmen. Dieser Trend kommt dem Markt für verarbeitete Fleischverpackungen direkt zugute und verstärkt die Nachfrage nach MAP-Ausrüstung und -Materialien.

Hohe Kapital- und Betriebskosten als Beschränkung: Die primäre Beschränkung für die Einführung von MAP, insbesondere bei kleinen und mittleren Lebensmittelverarbeitern, ist die Kapitalintensität der MAP-Maschinen. Tray-Sealer-Systeme mit integrierter Gasdosierung können 150.000–500.000 USD (ca. 138.000–460.000 €) pro Linie kosten, und spezialisierte Barrierefolien weisen einen Preisaufschlag von 20–40 % gegenüber Standard-Polyethylenverpackungen auf. Diese wirtschaftlichen Faktoren können für Verarbeiter in preissensiblen Märkten prohibitiv sein.

Volatilität der Gaslieferkette: Als Technologie, die intrinsisch von Industriegasen abhängig ist, ist der Markt für Verpackungen unter modifizierter Atmosphäre der Volatilität im Industriegasmarkt ausgesetzt. Lieferunterbrechungen oder Preissprünge bei Stickstoff und CO₂ – wie während der Industriegasengpässe nach der Pandemie 2021–2022 zu beobachten – können die MAP-Betriebskosten für Lebensmittelverarbeiter erheblich beeinflussen.

Die Wettbewerbslandschaft des Marktes für Verpackungen unter modifizierter Atmosphäre ist in der obersten Ebene mäßig konsolidiert, wobei mehrere vertikal integrierte Akteure neben spezialisierten Maschinenherstellern und Materiallieferanten konkurrieren.

Linde AG: Eines der weltweit größten Industriegasunternehmen, das sowohl Gasversorgung als auch MAP-Anwendungstechnik anbietet, mit besonderer Stärke bei lebensmitteltauglichen Gasreinheitsstandards und der Gasproduktion vor Ort. Dieses Unternehmen hat starke historische Wurzeln in Deutschland.

Praxair Inc. (jetzt Teil von Linde plc nach der Fusion): Ein wichtiger Industriegasanbieter, der historisch maßgeschneiderte Gasgemischlösungen und Gasproduktionssysteme vor Ort für große MAP-Betriebe bereitgestellt hat. Linde plc, die Muttergesellschaft, hat starke historische Wurzeln in Deutschland durch die ehemalige Linde AG.

Dansensor A/S: Ein Spezialist für Gasanalyse- und Kopfraum-Messinstrumente, der weltweit Inline- und Offline-MAP-Gaskonzentrationsüberwachungsgeräte an Lebensmittelhersteller liefert, mit einer starken Präsenz auf dem deutschen Markt.

Ilapak International S.A.: Spezialisiert auf horizontale Schlauchbeutelmaschinen und vertikale Form-, Füll- und Verschließmaschinen (VFFS) mit integrierten MAP-Gasspülsystemen, beliefert Frischwaren-, Bäckerei- und Käseverarbeiter in europäischen und nordamerikanischen Märkten, mit einer signifikanten Kundenbasis in Deutschland.

Coveris Holdings S.A: Produziert hochbarriere Flexible Folien und Laminate, die ausgiebig in MAP-Anwendungen für Molkerei-, Fleisch- und Convenience-Produkte eingesetzt werden, mit Fokus auf nachhaltigkeitsorientierte Materialentwicklung und einer starken Präsenz in Deutschland.

Air Products & Chemicals Inc.: Ein führender Industriegaslieferant mit einer speziellen Abteilung für Lebensmittel- und Getränkegase, der Stickstoff-, CO₂- und Sauerstoffmischungen liefert, die speziell für MAP-Anwendungen in den Segmenten Fleisch, Produkte und Bäckerei formuliert sind.

Hayssen Flexible Systems Inc.: Bietet ein umfassendes Portfolio an Beutelverschluss- und horizontalen Verpackungsmaschinen mit MAP-Fähigkeit, wobei der Fokus auf mittelständische Lebensmittelhersteller liegt, die flexible und skalierbare Verpackungslinienkonfigurationen suchen.

CVP Systems Inc.: Bietet automatisierte fertig verpackte Verpackungssysteme mit MAP-Integration, die auf Umgebungen mit hohem Durchsatz bei der Fleischverpackung im Einzelhandel abzielen, wo Geschwindigkeit und Konsistenz entscheidend sind.

Sealed Air Corporation: Ein globaler Marktführer für Verpackungslösungen, dessen Marke Cryovac das Segment der hochbarrieren MAP-Folien für frische Proteine dominiert und integrierte Systeme kombiniert aus Folien, Ausrüstung und Anwendungs-Know-how anbietet.

Bemis Company Inc.: Ein führender Hersteller von flexiblen Verpackungsmaterialien mit umfangreichen MAP-Folienportfolios für Fleisch-, Käse- und medizinische Anwendungen, jetzt nach der Akquisition Teil von Amcor.

Amcor Limited: Ein global diversifiziertes Verpackungsunternehmen mit breiten MAP-Materialfähigkeiten, die starre und flexible Formate umfassen und Lebensmittelhersteller in allen wichtigen Regionen und Anwendungskategorien beliefern.

Berry Plastics Corporation: Liefert eine Reihe von flexiblen Folien und starren Behältern, die in MAP-Anwendungen verwendet werden, mit zunehmendem Schwerpunkt auf recycelbaren und Monomaterial-Lösungen für Lebensmittelverpackungen.

Januar 2024: Amcor Limited gab die kommerzielle Einführung einer neuen Monomaterial-Polyethylen-MAP-Folie mit Barriereeigenschaften bekannt, die traditionellen Mehrschichtstrukturen ebenbürtig ist und auf Recyclingfähigkeit ohne Kompromisse bei der Gasbarriereleistung bei Frischfleischanwendungen abzielt.

März 2024: Die Linde AG erweiterte ihre Kapazitäten zur Rückgewinnung von lebensmitteltauglichem CO₂ an zwei europäischen Standorten, um Lieferkettenengpässen nach der Pandemie entgegenzuwirken, die die MAP-Gasversorgung für Lebensmittelverarbeiter in der Region gestört hatten.

Juni 2024: Die Europäische Kommission veröffentlichte aktualisierte Leitlinien im Rahmen der Verordnung über Verpackungen und Verpackungsabfälle (PPWR), die vorschreiben, dass alle auf dem EU-Markt in Verkehr gebrachten Lebensmittelverpackungen bis 2030 Recyclingkriterien erfüllen müssen, was sich direkt auf die Formulierungsstrategien von MAP-Folien auswirkt.

August 2024: Sealed Air Corporation meldete eine strategische Partnerschaft mit einem großen britischen Lebensmittelhändler zur Implementierung intelligenter MAP-Verpackungen mit integrierten Frischesensoren in seinem Eigenmarkensortiment für frische Produkte, wobei die Technologie in 150 Filialen getestet wurde.

Oktober 2024: Dansensor A/S stellte seinen Inline-Kopfraumanalysator MAP Check 3 der nächsten Generation vor, der Echtzeit-CO₂- und O₂-Messungen bei Liniengeschwindigkeiten von über 150 Packungen pro Minute bietet und die Qualitätskontrollkosten für Verarbeiter mit hohem Durchsatz reduziert.

Dezember 2024: Berry Plastics Corporation schloss die Qualifikationstests für eine neue recycelbare Hochbarrierefolienstruktur ab, die für MAP-Bäckerei- und Käseanwendungen entwickelt wurde, wobei die kommerzielle Einführung für Q1 2025 angekündigt wurde.

Februar 2025: Air Products & Chemicals Inc. sicherte sich einen langfristigen Gasliefervertrag mit einer panasiatischen Gruppe von Meeresfrüchteverarbeitern, um den Ausbau von MAP-Anlagen in Vietnam, Thailand und Indonesien zu unterstützen.

Der Markt für Verpackungen unter modifizierter Atmosphäre weist unterschiedliche regionale Dynamiken auf, wobei Reifegrade, Wachstumsraten und Nachfragetreiber geografisch erheblich variieren.

Europa stellt den ausgereiftesten und technisch anspruchsvollsten regionalen Markt dar und macht im Jahr 2025 schätzungsweise 34–36 % des globalen Umsatzes aus. Das Vereinigte Königreich, Deutschland und Frankreich führen die Einführung an, angetrieben durch strenge Gesetze zur Lebensmittelsicherheit, eine gut entwickelte Kühlketteninfrastruktur und einen Einzelhandelssektor, der MAP in den Kategorien Frischprotein und -produkte standardisiert hat. Das europäische Wachstum wird mit einer CAGR von etwa 4,8 % erwartet, was die Marktsättigung in Kernsegmenten, aber ein inkrementelles Wachstum durch Bäckerei-, Convenience-Food- und nachhaltigkeitsgetriebene Materialverbesserungen widerspiegelt.

Nordamerika ist der zweitgrößte regionale Markt und repräsentiert etwa 28–30 % des globalen Wertes. Die Vereinigten Staaten dominieren, unterstützt durch eine groß angelegte verarbeitende Proteinindustrie und einen hohen Pro-Kopf-Verbrauch von einzelhandelsverpackten Frischlebensmitteln. Kanada und Mexiko tragen inkrementell bei, wobei Mexiko ein überdurchschnittliches Wachstum zeigt, da sein organisierter Einzelhandelssektor expandiert. Die nordamerikanische CAGR wird auf 5,5 % prognostiziert, unterstützt durch kontinuierliche Investitionen in fertig verpackte Fleischverpackungen und die Einführung von MAP für frische Produkte.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von 8,2–8,8 % über den Prognosezeitraum. China, Indien, Japan und Südkorea sind die Hauptakteure, wobei China allein den Großteil der inkrementellen Volumensteigerungen ausmacht. Schnelle Urbanisierung, steigende verfügbare Einkommen und eine expandierende moderne Handelsinfrastruktur treiben die Nachfrage in allen MAP-anwendbaren Kategorien an. Das Wachstum der Region im Markt für flexible Verpackungen und im Markt für Vakuumverpackungen untermauert direkt die Nachfrage nach MAP-Materialien.

Lateinamerika, angeführt von Brasilien und Argentinien, stellt eine Wachstumsregion mittlerer Größe mit einer CAGR von etwa 6,0–6,5 % dar. Das Wachstum konzentriert sich auf den Proteinverarbeitungssektor, wo große Exporteure von Rindfleisch und Geflügel in einzelhandelsfertige MAP-Formate investieren, um die Anforderungen der Importmärkte zu erfüllen.

Die Region Naher Osten & Afrika, obwohl derzeit der kleinste absolute Beitragszahler, entwickelt sich zu einem Markt mit hohem Potenzial. Die GCC-Staaten investieren stark in die Infrastruktur für Ernährungssicherheit, und Südafrika dient als Kanal für die Verbreitung von MAP-Technologien in die Lebensmittelverarbeitungssektoren südlich der Sahara. Die regionale CAGR wird auf 7,0 % geschätzt.

Die Preisdynamik im Markt für Verpackungen unter modifizierter Atmosphäre wird durch ein komplexes Zusammenspiel von Rohstoffkosten, Gaskommoditätszyklen, Maschinenamortisationsökonomie und Wettbewerbsintensität unter Materiallieferanten bestimmt.

Die durchschnittlichen Verkaufspreise für MAP-Folien variieren erheblich je nach Barrierespezifikation und Anwendung. Standard-Polyethylen-basierte MAP-Strukturen für Bäckerei- oder Produktanwendungen können zwischen 1,50–3,00 USD pro Kilogramm (ca. 1,38–2,76 € pro Kilogramm) liegen, während hochbarriere Mehrschichtstrukturen, die Ethylen-Vinyl-Alkohol (EVOH), Polyamidfolien der Marktqualität oder orientiertes Polyethylenterephthalat enthalten, je nach Stärke und Barrierekomplexität 5,00–12,00 USD pro Kilogramm (ca. 4,60–11,04 € pro Kilogramm) kosten können. Diese breite Preisspanne schafft eine Segmentierung innerhalb des Barrierfolienmarktes, die sich an den Produktwerten und Haltbarkeitsanforderungen des Endverbrauchers ausrichtet.

Gaskosten stellen einen signifikanten und volatilen Bestandteil der MAP-Betriebsökonomie dar. Stickstoff, das am weitesten verbreitete inerte Spülgas, ist auf Volumenbasis relativ erschwinglich, aber die CO₂-Beschaffungskosten haben eine beträchtliche Volatilität gezeigt. Der Zeitraum 2021–2023 verzeichnete Preiserhöhungen für CO₂ in Europa um 300–500 % in der Spitze, was die MAP-Betriebsmargen für Lebensmittelverarbeiter, denen langfristige Lieferverträge oder die Eigenproduktion fehlten, stark drückte.

Die Maschinenamortisation schafft eine strukturelle Kostengrenze, die die Preisflexibilität für kleine Verarbeiter einschränkt. Mit Kapitalinvestitionen im Bereich von 150.000–500.000 USD (ca. 138.000–460.000 €) pro MAP-Linie und einer Nutzungsdauer der Ausrüstung von 10–15 Jahren bilden jährliche Amortisationskosten einen signifikanten Fixkostenanteil, der nicht leicht an Marktdruck angepasst werden kann.

Die Wettbewerbsintensität unter Materiallieferanten nimmt zu, da Kapazitätserweiterungen in Asien – insbesondere in China und Indien – kostengünstigere Folienhersteller in die globalen Lieferketten einführen.

Der deutsche Markt für Verpackungen unter modifizierter Atmosphäre (MAP) ist ein entscheidender und ausgereifter Bestandteil des europäischen MAP-Sektors. Europa wird 2025 auf etwa 26,22 Milliarden Euro geschätzt und macht 34–36 % des globalen MAP-Marktes aus, wobei Deutschland, das Vereinigte Königreich und Frankreich die Einführung anführen. Das Wachstum in Deutschland ist, obwohl der Markt bereits hochentwickelt ist, stabil und wird im Rahmen der europäischen CAGR von rund 4,8 % prognostiziert. Dieses anhaltende Wachstum wird durch eine ausgereifte Kühlketteninfrastruktur, strengste Lebensmittelsicherheitsvorschriften und eine hohe Akzeptanz moderner Verpackungslösungen im Einzelhandel getragen. Darüber hinaus treiben der wachsende Markt für Convenience Food, Premium-Backwaren und die zunehmende Nachfrage nach nachhaltigen Materiallösungen das inkrementelle Wachstum voran.

Auf dem deutschen Markt sind sowohl internationale Schwergewichte als auch wichtige lokale Akteure tätig. Die **Linde AG**, mit starken deutschen Wurzeln und einem globalen Netzwerk, ist ein führender Anbieter von Industriegasen und entscheidend für die Bereitstellung von Gasgemischen und anwendungstechnischen Dienstleistungen für MAP. Darüber hinaus sind Unternehmen wie die dänische **Dansensor A/S**, spezialisiert auf Gasanalysegeräte, und die Schweizer **Ilapak International S.A.**, ein Hersteller von Verpackungsmaschinen, mit einer signifikanten Kundenbasis in Deutschland präsent. Die österreichische **Coveris Holdings S.A** liefert hochbarriere Folien und Laminate für den deutschen Markt. Auch globale Branchenführer wie Sealed Air Corporation und Amcor Limited bedienen den deutschen Markt umfassend über ihre europäischen Niederlassungen und tragen mit ihren innovativen Folien und Systemlösungen zur Marktentwicklung bei.

Die regulatorischen Rahmenbedingungen in Deutschland sind maßgeblich durch EU-Vorschriften geprägt. Dazu gehören die Allgemeine Lebensmittelverordnung (EG 178/2002), das EU-Hygienepaket (EG 852/2004, 853/2004) und insbesondere die Verordnung über Materialien und Gegenstände, die dazu bestimmt sind, mit Lebensmitteln in Berührung zu kommen (FCM, EG 1935/2004), die alle direkte Auswirkungen auf MAP-Anwendungen haben. Ein zentraler aktueller Treiber ist die neue EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR), die bis 2030 die Recyclingfähigkeit aller auf dem EU-Markt befindlichen Lebensmittelverpackungen vorschreibt. Dies fördert massiv die Entwicklung und Einführung von recycelbaren Monomaterial-Barrierefolien im MAP-Segment. Darüber hinaus spielen Zertifizierungsstellen wie der TÜV eine wichtige Rolle bei der Qualitätssicherung von Verpackungsmaschinen und -materialien.

Die Distributionskanäle in Deutschland werden von einem hochentwickelten Lebensmitteleinzelhandel dominiert, einschließlich großer Supermarktketten (z.B. Edeka, Rewe) und Discount-Einzelhändlern (Aldi, Lidl). Diese Märkte nutzen eine effiziente Kühlketteninfrastruktur, um eine breite Palette von MAP-Produkten anzubieten. Eigenmarkenstrategien sind weit verbreitet, wobei MAP oft eine Standardanforderung für Lieferanten frischer Produkte darstellt. Das deutsche Verbraucherverhalten ist durch einen hohen Anspruch an Frische, Qualität und Lebensmittelsicherheit gekennzeichnet. Es gibt eine wachsende Nachfrage nach biologischen, antibiotikafreien und regional erzeugten Proteinen, wobei eine erhöhte Zahlungsbereitschaft für Verpackungslösungen besteht, die diese Premium-Attribute bewahren und visuell kommunizieren. Das Bewusstsein für Lebensmittelverschwendung ist ebenfalls stark ausgeprägt, was die Akzeptanz von MAP als effektives Mittel zur Verlängerung der Haltbarkeit und Reduzierung von Abfällen fördert. Diese Faktoren schaffen ein ideales Umfeld für die weitere MAP-Adaption.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Verpackungen unter modifizierter Atmosphäre-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Air Products & Chemicals Inc., Ilapak International S.A., Hayssen Flexible Systems Inc., Praxair Inc., Coveris Holdings S.A, CVP Systems Inc., Dansensor A/S, Linde AG, Sealed Air Corporation, Bemis Company Inc., Amcor Limited, Berry Plastics Corporation.

Die Marktsegmente umfassen Anwendung, Material, Technologie/Maschinen, Atmosphäre/Gase.

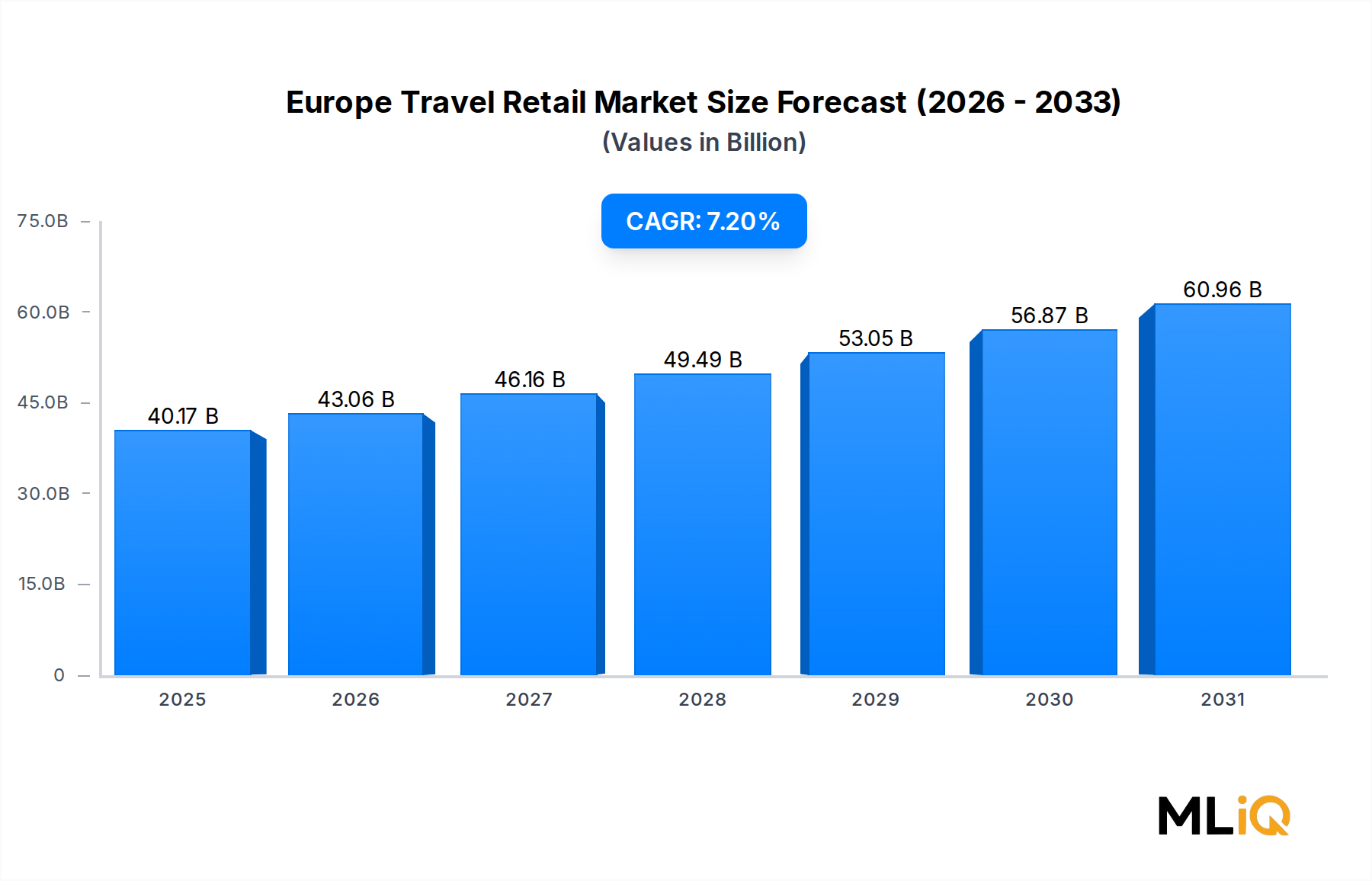

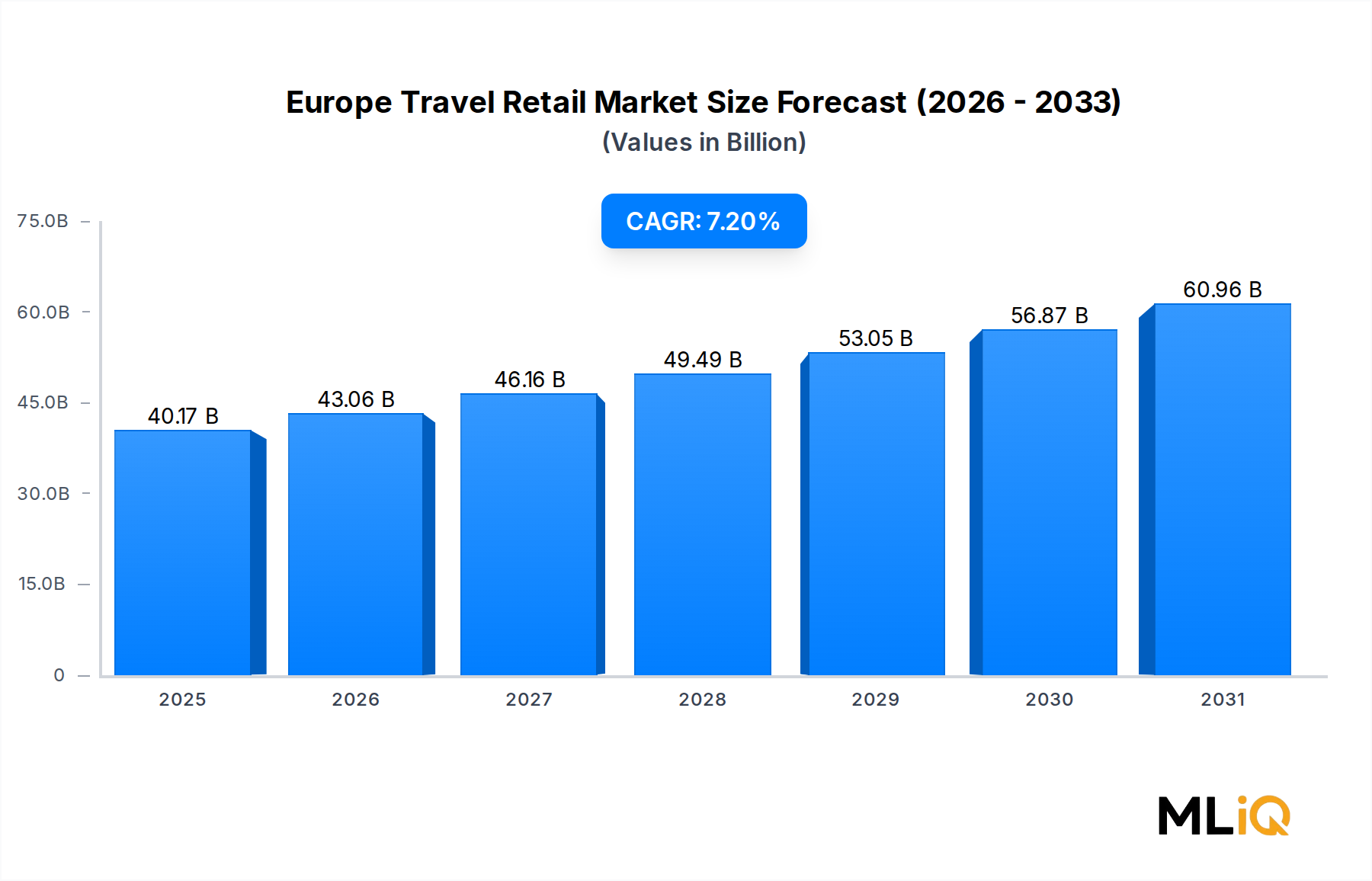

Die Marktgröße wird für 2022 auf USD 40.17 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 3850 und USD 7449.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Verpackungen unter modifizierter Atmosphäre“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Verpackungen unter modifizierter Atmosphäre informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.