1. Welche sind die wichtigsten Wachstumstreiber für den Markt für intelligente Verkehrssysteme-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für intelligente Verkehrssysteme-Marktes fördern.

+1 2315155523

Markt für intelligente Verkehrssysteme

Markt für intelligente Verkehrssysteme

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der Smart Transportation Markt erlebt eine Phase transformativer Beschleunigung, angetrieben durch die Konvergenz digitaler Infrastrukturen, staatlicher Urbanisierungsvorgaben und der Verbreitung vernetzter Geräte in Mobilitätsökosystemen. Zum Zeitpunkt der aktuellen Bewertung wird der globale Markt auf $156.99 Milliarden (ca. 146,00 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % expandieren. Diese Entwicklung positioniert intelligente Verkehrssysteme als einen der kapitalintensivsten und strategisch wichtigsten Bereiche innerhalb der breiteren Kategorie Automotive und Transport.

Mehrere makroökonomische Kräfte verstärken dieses Wachstum. Erstens übt die sich beschleunigende Urbanisierung – die Vereinten Nationen prognostizieren, dass bis 2050 68 % der Weltbevölkerung in städtischen Gebieten leben werden – einen beispiellosen Druck auf die bestehende Verkehrsinfrastruktur aus. Kommunen und nationale Regierungen reagieren darauf mit der Implementierung intelligenter Systeme, die den Verkehrsfluss optimieren, staubedingte Emissionen reduzieren und das Pendlererlebnis verbessern. Zweitens prägt der globale Dekarbonisierungsdruck die Beschaffungsprioritäten und zwingt Verkehrsbehörden, Emissionsüberwachungs-, dynamische Routenplanungs- und intermodale Koordinierungstechnologien in großem Maßstab zu integrieren.

Die Nachfrage wird auch durch die rasche Reifung von 5G-Netzwerken katalysiert, die das für den Echtzeit-Datenaustausch zwischen Fahrzeug und Infrastruktur (V2I) sowie zwischen Fahrzeugen (V2V) unerlässliche Kommunikationsrückgrat mit extrem geringer Latenz bereitstellen. Cloud-basierte Plattformen ermöglichen eine zentralisierte Überwachung und prädiktive Analysen über zuvor isolierte Transportsegmente hinweg, einschließlich Straßen, Eisenbahnen, Luft- und Seeverkehr.

Auf der Angebotsseite konsolidiert sich die Wettbewerbslandschaft um Technologieintegratoren, die in der Lage sind, End-to-End-Lösungen zu liefern – von Ticketmanagement über Parkleitsysteme bis hin zu integrierter Überwachung und Verkehrsmanagement – da eigenständige Punktlösungen Plattformarchitekturen weichen. Schlüsselakteure wie Siemens AG, MSR Traffic GmbH, TomTom International, Thales Group, Cisco Systems Inc. und IBM Corporation investieren massiv in softwaredefinierte Infrastrukturen, die Echtzeit-Entscheidungen im Stadtmaßstab unterstützen.

Geografisch gesehen hält Nordamerika derzeit den größten Umsatzanteil, gestützt durch föderale Infrastrukturinvestitionsprogramme und ausgereifte digitale Ökosysteme. Der asiatisch-pazifische Raum entwickelt sich jedoch zur am schnellsten wachsenden Region, angetrieben durch Chinas Smart-City-Initiativen und Indiens National Intelligent Transportation Systems Programme. Europa bleibt ein starker Akteur, angetrieben durch strenge Emissionsvorschriften und die EU-Strategie für nachhaltige und intelligente Mobilität.

Mit Blick auf die Zukunft ist der Smart Transportation Markt für eine strukturelle Expansion positioniert, da öffentlich-private Partnerschaften den Einsatz skalieren, Rahmenwerke für autonome Fahrzeuge reifen und Datenmonetarisierungsmodelle als sekundäre Einnahmequelle für Plattformbetreiber entstehen. Die Aussichten des Marktes für das nächste Jahrzehnt sind ausgesprochen positiv, wobei sich die Innovationszyklen verkürzen und die Grenzen des insgesamt adressierbaren Marktes kontinuierlich erweitern.

Innerhalb der Lösungssegmentierung des Smart Transportation Marktes beansprucht das Untersegment der Verkehrsmanagement-Systeme den größten Umsatzanteil und konsolidiert seine dominante Position weiter. Diese Dominanz ist auf eine Vielzahl von Faktoren zurückzuführen: die Universalität der straßengebundenen Mobilität in allen Regionen, die Unmittelbarkeit stauverursachter wirtschaftlicher Verluste und die relative technologische Reife von Verkehrsmanagement-Lösungen im Vergleich zu jüngeren Untersegmenten.

Verkehrsmanagement umfasst ein breites Portfolio an Technologien, darunter adaptive Signalsteuerungssysteme, Algorithmen zur Vorfallerkennung, variable Verkehrszeichen, vernetzte Überwachungsnetzwerke und zentralisierte Betriebsplattformen. Städte, die diese Systeme implementieren, berichten von messbaren Verbesserungen der Durchsatzleistung, wobei Studien aus großen Metropolregionen eine Reduzierung der durchschnittlichen Reisezeit um 15 % bis 30 % und eine Senkung des Kraftstoffverbrauchs um bis zu 10 % pro Fahrzeug und Fahrt in stark frequentierten Korridoren aufzeigen.

Das wirtschaftliche Argument für Investitionen in Verkehrsmanagement ist überzeugend. Das Texas A&M Transportation Institute schätzte, dass städtische Staus allein in den Vereinigten Staaten jährlich über $87 Milliarden (ca. 80,91 Milliarden €) an Produktivitätsverlusten und übermäßigem Kraftstoffverbrauch verursachen. Da Regierungen diese Verluste quantifizieren, hat sich die Budgetzuweisung für intelligente Verkehrsinfrastruktur von diskretionär zu essenziell verschoben.

Zu den Schlüsselakteuren in diesem Untersegment gehören die Siemens AG, die ihr Sitraffic-Portfolio in über 500 Städten weltweit implementiert hat, und die IBM Corporation, die ihre Datenanalysefähigkeiten nutzt, um prädiktive Verkehrsmodellierungen in großem Maßstab zu ermöglichen. Iteris, Inc. ist auf Software für das Management von Hauptverkehrsachsen spezialisiert und hat eine starke Präsenz in nordamerikanischen Kommunalverträgen etabliert. TomTom International trägt hochauflösende Karten und Echtzeit-Verkehrsdatenebenen bei, die das informative Rückgrat vieler städtischer Verkehrsmanagementzentren bilden.

Das Untersegment der Verkehrsmanagement-Systeme profitiert auch von seiner natürlichen Integration in den breiteren Verkehrsmanagement-System-Markt, wo Investitionen in die Infrastruktur – von Roadside Units bis hin zu Edge-Computing-Knoten – parallel zur Entwicklung von Softwareplattformen beschleunigt werden. Diese zweischichtige Wachstumsdynamik, die sowohl Hardware- als auch Software-Beschaffungszyklen umfasst, untermauert die Umsatzführerschaft des Untersegments.

Eine weitere Dimension der Dominanz liegt in den regulatorischen Vorgaben, die den Einsatz vorantreiben. In der Europäischen Union haben die ITS-Richtlinie (2010/40/EU) und ihre nachfolgenden delegierten Verordnungen rechtlich bindende Rahmenwerke geschaffen, die die Mitgliedstaaten zur Implementierung von Verkehrsdatendiensten und Echtzeit-Informationssystemen auf dem transeuropäischen Straßennetz verpflichten. Ähnliche Vorgaben existieren in den Vereinigten Staaten im Rahmen des Bipartisan Infrastructure Law, das $110 Milliarden (ca. 102,30 Milliarden €) für Straßen, Brücken und Infrastruktur bereitstellt – ein erheblicher Teil davon ist für intelligente Verkehrssysteme bestimmt.

Der Anteil des Segments ist jedoch nicht statisch. Obwohl es weiterhin der größte Umsatzträger ist, wachsen angrenzende Lösungssegmente – insbesondere integrierte Überwachungssysteme und Parkmanagementsysteme – schneller, da Städte sich zu vereinheitlichten urbanen Mobilitätsplattformen entwickeln. Dennoch sichert die grundlegende Rolle des Verkehrsmanagements in jeder Smart Transportation Architektur seine dominante Position für den absehbaren Prognosezeitraum. Die Pipeline geplanter Implementierungen, insbesondere in Sekundärstädten im asiatisch-pazifischen Raum und in Lateinamerika, wo die Verkehrsmanagement-Infrastruktur noch in den Kinderschuhen steckt, stellt eine erhebliche zusätzliche Umsatzchance für Marktführer dar.

Der Smart Transportation Markt wird durch eine Reihe quantifizierbarer, miteinander verbundener Treiber angetrieben, während er gleichzeitig strukturelle Hemmnisse überwindet, die die Wachstumsgeschwindigkeit modulieren.

Treiber 1: Staatliche Infrastrukturinvestitionen – Das US-amerikanische Bipartisan Infrastructure Law (2021) stellte $110 Milliarden (ca. 102,30 Milliarden €) für Straßen und Brücken sowie weitere $66 Milliarden (ca. 61,38 Milliarden €) für die Bahn bereit, mit einer erheblichen Komponente für intelligente Systeme. Die Connecting Europe Facility der EU stellte bis 2027 €33,7 Milliarden für Verkehrsinfrastruktur bereit, wobei intelligente Mobilität einen zunehmenden Anteil ausmacht. Diese Programme stellen eine sichtbare, vertraglich zugesicherte Nachfrage dar, die den Marktteilnehmern Umsatzsicherheit bietet.

Treiber 2: Urbanisierung und Bevölkerungsdichte – Da bereits 56 % der Weltbevölkerung in Städten leben und bis 2050 voraussichtlich 68 % erreichen werden, schafft die Dichte menschlicher Bewegung in Metropolregionen eine systemische Infrastrukturbelastung. Jede prozentuale Zunahme der Urbanisierung führt zu einem inkrementellen Bedarf an Verkehrsoptimierung, Echtzeit-Transitmanagement und multimodalen Integrationssystemen.

Treiber 3: Verbreitung von 5G und Edge Computing – Die globalen 5G-Abonnements übertrafen bis 2023 1 Milliarde und werden voraussichtlich bis 2030 5 Milliarden erreichen. Die Latenzeigenschaften von 5G-Netzwerken von unter 10 Millisekunden sind eine technische Voraussetzung für sicherheitskritische V2X-Anwendungen, und ihr Rollout ermöglicht direkt den Einsatz von Smart Transportation Anwendungsfällen, die auf 4G-Infrastrukturen zuvor undurchführbar waren.

Treiber 4: Nachhaltigkeitsauflagen – Der Europäische Green Deal strebt eine Reduzierung der Verkehrsemissionen um 90 % bis 2050 an. Diese rechtlich bindenden Ziele zwingen Flottenbetreiber und Verkehrsbehörden zur Einführung von intelligenten Routenplanungs-, Emissionsüberwachungs- und Elektrifizierungsmanagementplattformen.

Hemmnis 1: Cybersicherheitslücken – Mit zunehmender Vernetzung der Verkehrsnetze wachsen auch ihre Angriffsflächen. Die Europäische Agentur für Cybersicherheit (ENISA) identifizierte den Transportsektor als einen der drei am stärksten angegriffenen Sektoren im Jahr 2022, wobei Ransomware- und Datenexfiltrationsvorfälle zu Betriebsunterbrechungen führten. Diese Exposition zwingt Beschaffungsausschüsse, strenge Sicherheitszertifizierungsanforderungen durchzusetzen, was die Verkaufszyklen verlängert und die Compliance-Kosten erhöht.

Hemmnis 2: Interoperabilitätsfragmentierung – Das Fehlen universeller Datenstandards über verschiedene Verkehrsmodalitäten hinweg schafft Integrationskomplexität. Proprietäre Protokolle zwischen älteren Eisenbahnsignalsystemen, Straßenmanagementplattformen und maritimen Tracking-Netzwerken erzwingen eine kostspielige Middleware-Entwicklung, was das Tempo der Einführung vereinheitlichter Plattformen hemmt.

Die Wettbewerbslandschaft des Smart Transportation Marktes ist durch eine Mischung aus diversifizierten Technologiekonglomeraten, spezialisierten Anbietern intelligenter Verkehrssysteme und aufkommenden plattformnativen Herausforderern gekennzeichnet. Nachfolgend finden Sie ein strukturiertes Profil der wichtigsten Akteure:

Siemens AG: Deutschland-ansässig, führend in Verkehrsmanagement und Bahnautomatisierung. Siemens liefert ein umfassendes Portfolio in den Bereichen Verkehrsmanagement, Bahnautomatisierung und Smart Grid Integration für Mobilitätszentren. Die Produktlinien Sitraffic und Trainguard sind in Hunderten von Städten und Eisenbahnnetzen weltweit installiert, was Siemens zu einem der breitesten Plattformanbieter auf dem Markt macht.

MSR Traffic GmbH: Deutschland-ansässig, Spezialist für Verkehrsdatenerfassung und -analyse. Ein Spezialist für Verkehrsdatenerfassung und -analyse, konzentriert sich MSR Traffic auf Straßensensorsysteme und Verkehrszähltechnologien. Das Unternehmen ist stark auf dem deutschen und europäischen Markt präsent, insbesondere bei Verträgen mit nationalen Autobahnbehörden.

TomTom International: Niederlande-ansässig mit starker Präsenz im deutschen Markt für Kartierung und Echtzeit-Verkehrsdaten. Bekannt für sein Kartierungs- und Navigationserbe, hat sich TomTom auf B2B-Dienste spezialisiert und liefert hochauflösende Karten, Echtzeit-Verkehrsdaten-APIs und Standortintelligenzplattformen an Automobil-OEMs, Flottenbetreiber und städtische Verkehrsmanagementzentren weltweit.

Thales Group: Frankreich-ansässig mit bedeutenden Projekten im deutschen und europäischen Bahnsektor. Thales ist ein wichtiger Technologieanbieter für kritische Infrastrukturen mit umfassender Expertise in Bahnsignaltechnik, urbaner Bahnbetriebsautomatisierung und Cybersicherheit für Verkehrsnetze. Die Sparte Ground Transportation Systems bedient U-Bahn-, Fernbahn- und Flughafenbetreiber in über 50 Ländern.

Cisco Systems Inc.: Ein globaler Marktführer für Netzwerkinfrastruktur, Cisco bietet das Kommunikationsrückgrat für Smart City- und intelligente Verkehrsimplementierungen durch seine IoT-Netzwerkplattformen und Edge-Computing-Lösungen. Seine Akquisitionsstrategie hat die Fähigkeiten im Bereich Netzwerksicherheit für vernetzte Infrastrukturumgebungen erweitert.

IBM Corporation: IBM bringt tiefgreifende Datenanalyse-, künstliche Intelligenz- und Hybrid-Cloud-Fähigkeiten in den Bereich Smart Transportation ein. Seine Watson-gestützten Verkehrsanalyse-Lösungen und Partnerschaften mit Kommunalverwaltungen positionieren es eher als strategischen Integrator denn als Anbieter von Punktlösungen.

Cubic Corporation: Cubic ist eine dominante Kraft in Systemen zur Fahrgelderhebung und zum Transitmanagement, mit Implementierungen bei großen Verkehrsbetrieben in den Vereinigten Staaten, Großbritannien und Australien. Seine Cubic Transportation Systems Division integriert Ticketing, Reiseinformationen und Betriebsmanagement in vereinheitlichte Plattformangebote.

Iteris, Inc.: Als reiner Anbieter von intelligenten Verkehrssystemen ist Iteris auf das Management von Hauptverkehrsachsen, die Wetteranalyse für die Landwirtschaft und Verkehrssensoren spezialisiert. Seine ClearMobility-Plattform bedient Hunderte von Verkehrsbehörden in Nordamerika mit Schwerpunkt auf Software-as-a-Service-Bereitstellungsmodellen.

ACCENTURE PLC: Accenture fungiert als strategischer Beratungs- und Systemintegrationspartner und unterstützt Verkehrsbehörden bei digitalen Transformationsprogrammen. Die Verkehrspraxis umfasst Strategie, Architekturdesign und Managed Services für intelligente Mobilitätsplattformen.

ALSTOM SA: Alstom ist ein weltweit führender Anbieter von Schienenverkehrssystemen und -dienstleistungen und bietet Signaltechnik, Schienenfahrzeuge und integrierte Eisenbahnmanagementlösungen an. Nach der Übernahme von Bombardier Transportation hat Alstom seine geografische Präsenz und Produktbreite erheblich erweitert.

Januar 2024: Die Siemens AG kündigte eine Partnerschaft mit der Stadt München an, um ein KI-gestütztes adaptives Verkehrssteuerungsnetzwerk an 1.200 Kreuzungen einzusetzen, das die durchschnittlichen Reisezeiten bis 2026 voraussichtlich um 20 % reduzieren wird.

März 2024: Die Cubic Corporation sicherte sich eine mehrjährige Vertragsverlängerung mit Transport for London im Wert von über $500 Millionen (ca. 465 Millionen €), um die Oyster- und kontaktlose Zahlungsinfrastruktur mit Fahrgeldmanagementfunktionen der nächsten Generation zu modernisieren.

Mai 2024: Die Europäische Kommission veröffentlichte die aktualisierten Leitlinien zur Umsetzung der ITS-Richtlinie, die bis Q4 2025 den Echtzeit-Verkehrsdatenaustausch in allen nationalen Straßennetzen der EU-Mitgliedstaaten vorschreiben und die Beschaffungszyklen für konforme Anbieter beschleunigen.

Juli 2024: Die IBM Corporation brachte eine erweiterte Version ihrer Watson Traffic Insights Plattform auf den Markt, die generative KI zur prädiktiven Vorfallerkennung integriert und sich an kommunale Kunden richtet, die städtische Straßennetze mit mehr als 500 täglichen Vorfällen verwalten.

September 2024: Die Thales Group schloss die Implementierung ihres CBTC-Signalsystems (Communications-Based Train Control) auf der Riyadh Metro Linie 3 ab, einem der größten automatisierten Stadtbahnprojekte im Nahen Osten, das 41 Kilometer Strecke umfasst.

November 2024: TomTom International unterzeichnete eine strategische Datenfreigabevereinbarung mit drei großen europäischen Automobilherstellern zur Lieferung von HD-Kartenlayern und Echtzeit-Gefahrenwarndaten für Level-3-Funktionen des autonomen Fahrens, die in den Modelljahren 2025 auf den Markt kommen.

Februar 2025: Iteris, Inc. kündigte die kommerzielle Einführung seines Radarsensors der nächsten Generation für Kreuzungen an, der in Feldversuchen in 14 US-Städten eine Fahrzeugerkennungsgenauigkeit von 99,2 % erreichte und sich an Nachrüstungen in älteren Verkehrssignalanlagen richtet.

Der Smart Transportation Markt weist ausgeprägte regionale Heterogenitäten in Bezug auf Reifegrad, Wachstumsrate und dominante Investitionsthemen auf.

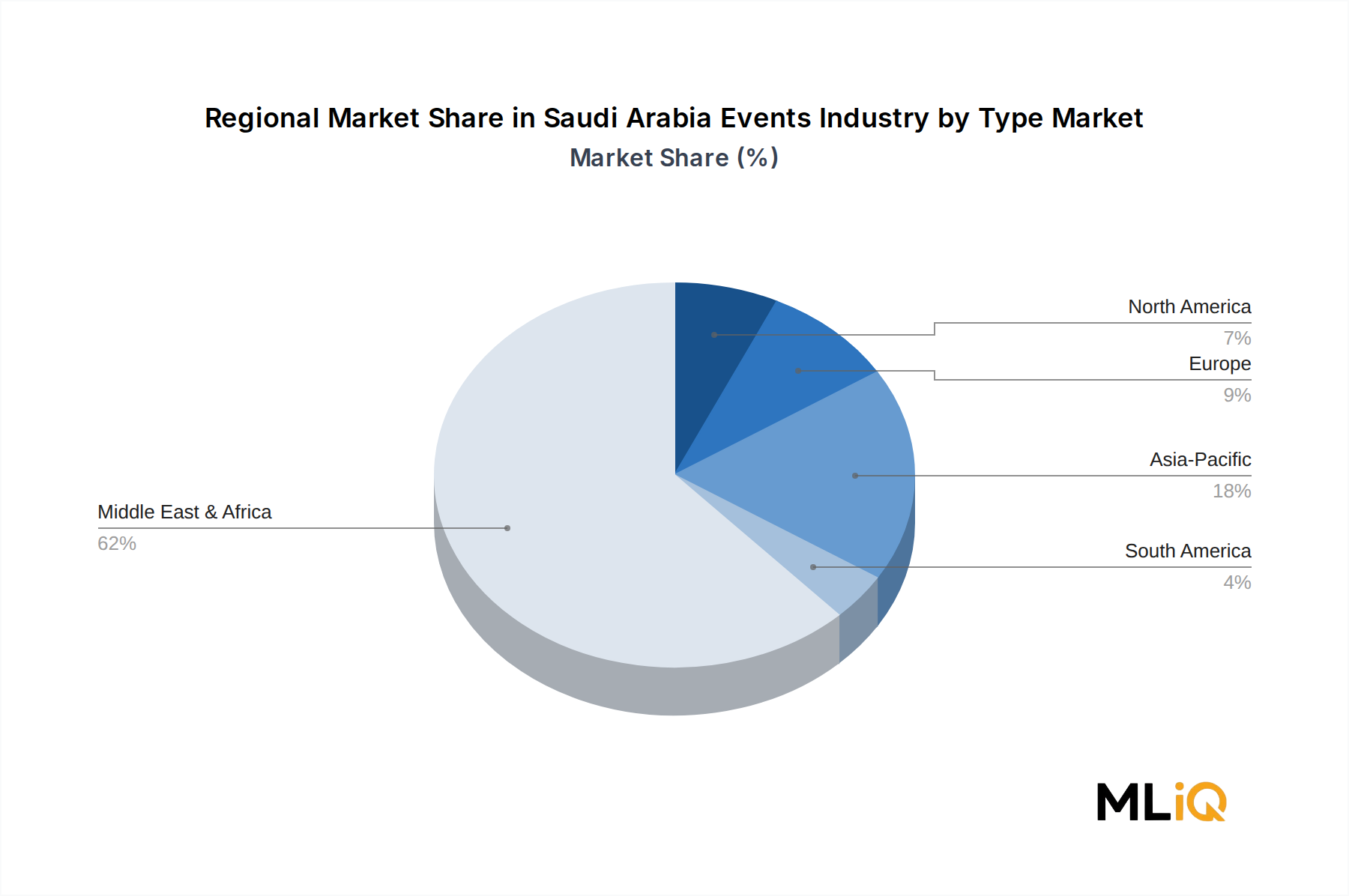

Nordamerika stellt die reifste und umsatzstärkste Region dar und trägt schätzungsweise 34 % zum globalen Marktumsatz bei. Die Vereinigten Staaten sind der Haupttreiber, gestützt durch die im Bipartisan Infrastructure Law zugesagten Ausgaben für intelligente Verkehrssysteme und die weit verbreitete Präsenz von Technologieanbietern mit tiefgreifenden kommunalen Beziehungen. Kanada investiert in Smart Corridor-Programme, die seine wichtigsten urbanen Zentren verbinden. Die regionale CAGR wird auf 8,5 % geschätzt, was einen Basiseffekt aus bereits fortgeschrittenen Implementierungsniveaus widerspiegelt. Der primäre Nachfragetreiber ist der Upgrade-Zyklus für alternde Verkehrsmanagement-Infrastruktur kombiniert mit föderalen Mandaten für die Bereitschaft vernetzter Fahrzeuge.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 13,1 %, die überwiegend durch Chinas Smart City-Programm – das über 500 Pilot-Smart-Cities ausgewiesen hat – und Indiens Smart Cities Mission, die 100 Städte mit speziellen Zuweisungen für intelligente Transportsysteme umfasst, angetrieben wird. Japan und Südkorea tragen durch technologisch anspruchsvolle Bahn- und urbane Mobilitätsimplementierungen bei. Die absolute Marktgröße der Region nähert sich der von Nordamerika an und wird diese voraussichtlich bis zur Mitte des Prognosezeitraums übertreffen.Europa behauptet eine robuste Marktposition und trägt etwa 28 % zum globalen Umsatz bei, mit einer regionalen CAGR von 9,4 %. Deutschland, das Vereinigte Königreich und Frankreich sind die größten Beiträge. Die ITS-Richtlinie der EU, die Dekarbonisierungsziele des Europäischen Green Deal für den Verkehr und die Forschungsförderung von Horizon Europe halten die Nachfrage gemeinsam aufrecht. Die Bahndigitalisierung – einschließlich des Rollouts des European Train Control System (ETCS) – ist ein besonders aktiver Investitionsbereich.

Der Nahe Osten und Afrika sind ein aufstrebender Wachstumsmarkt mit einer CAGR von 11,7 %, der hauptsächlich durch Megaprojektinvestitionen des Golf-Kooperationsrates (GCC) angetrieben wird. Saudi-Arabiens NEOM-Projekt und die umfassendere Infrastrukturagenda der Vision 2030 generieren erhebliche Beschaffungen für integrierte Transportplattformen. Die Smart Mobility-Initiativen der Vereinigten Arabischen Emirate in Dubai und Abu Dhabi sind ebenfalls wichtige Nachfragezentren.

Südamerika hinkt in der absoluten Marktgröße hinterher, gewinnt aber an Dynamik, insbesondere in Brasilien und Argentinien, wo städtische Überlastung in Metropolen wie São Paulo und Buenos Aires kommunale Investitionen in Verkehrsmanagement- und öffentliche Verkehrsoptimierungsplattformen vorantreibt. Die regionale CAGR wird auf 7,8 % geschätzt, begrenzt durch fiskalische Zwänge, aber unterstützt durch Finanzierungen multilateraler Entwicklungsbanken für intelligente Infrastrukturprojekte.

Das regulatorische Umfeld, das den Smart Transportation Markt regiert, gehört zu den wichtigsten Bestimmungsfaktoren für Marktstruktur, Beschaffungsfristen und die Einführung von Technologiestandards weltweit.

In den Vereinigten Staaten wird der föderale Regulierungsrahmen durch das Bipartisan Infrastructure Law (2021) verankert, das das SMART Grants Program – Strengthening Mobility and Revolutionizing Transportation – etablierte, das über fünf Jahre $500 Millionen (ca. 465 Millionen €) für Technologiedemonstrationsprojekte bereitstellt. Die National Highway Traffic Safety Administration (NHTSA) hat Vorankündigungen zu vorgeschlagenen Regelungen für V2X-Kommunikationsstandards herausgegeben, wobei eine endgültige Regelung für 2025 erwartet wird, die die DSRC- oder C-V2X-Bereitschaft für neue Fahrzeugplattformen vorschreiben würde.

In der Europäischen Union ersetzte die 2023 verabschiedete überarbeitete ITS-Richtlinie den ursprünglichen Rahmen von 2010, erweiterte die obligatorischen Datenfreigabepflichten auf städtische Knotenpunkte und etablierte den EU Mobility Data Space als Infrastruktur für den standardisierten Transportdatenaustausch. Die Corporate Sustainability Reporting Directive (CSRD) zwingt große Transportunternehmen zudem, Emissions- und Staureduktionsmetriken offenzulegen, was indirekt die Einführung von Überwachungs- und Analyseplattformen beschleunigt.

Chinas Verkehrsministerium hat im Rahmen des "New Infrastructure"-Politikrahmens eine Reihe nationaler Standards für intelligent vernetzte Fahrzeuge und Smart Highways herausgegeben. Die obligatorische Einführung von GB/T-Standards für Fahrzeugkommunikationsprotokolle und Spezifikationen für Roadside Units schafft ein national harmonisiertes, aber international divergentes Technologieökosystem mit Auswirkungen auf multinationale Anbieter, die den Markteintritt anstreben.

In Japan hat das Ministerium für Land, Infrastruktur, Verkehr und Tourismus (MLIT) seine i-Construction und

Deutschland ist ein entscheidender Akteur im europäischen Smart Transportation Markt und einer der größten Umsatzträger innerhalb Europas. Der globale Markt wird aktuell auf rund 146,00 Milliarden € geschätzt, wovon Europa etwa 28 % bzw. 40,88 Milliarden € ausmacht. Deutschland, als eine der führenden Volkswirtschaften der EU und ein Innovationszentrum, hält einen substanziellen Anteil an diesem europäischen Marktsegment, der von Branchenbeobachtern auf deutlich über 10 Milliarden € geschätzt wird. Das Wachstum wird durch eine robuste Industriebasis, eine hohe Bevölkerungsdichte in Ballungsräumen und einen starken Fokus auf Effizienz und Nachhaltigkeit angetrieben. Die europäische CAGR von 9,4 % im Smart Transportation Sektor wird in Deutschland durch kontinuierliche Investitionen und eine fortschrittliche Digitalisierungsagenda voraussichtlich übertroffen.

Zu den dominanten lokalen Unternehmen gehört die Siemens AG, ein weltweit führender Anbieter mit Hauptsitz in Deutschland, der ein umfassendes Portfolio an Verkehrsmanagement- (z.B. Sitraffic) und Bahnautomatisierungslösungen (z.B. Trainguard) anbietet und eine starke Präsenz im heimischen Markt hat. Ebenfalls maßgeblich ist die MSR Traffic GmbH, ein Spezialist für Verkehrsdatenerfassung und -analyse mit Sitz in Deutschland, der insbesondere bei nationalen Autobahnprojekten tätig ist. Globale Akteure wie TomTom International (mit starker Präsenz im europäischen Markt für HD-Karten), Thales Group (bedeutend im Bahnsektor) und IBM Corporation (mit ihren Datenanalysefähigkeiten) sind ebenfalls wichtige Partner und Zulieferer im deutschen Markt.

Der deutsche Markt wird maßgeblich durch europäische Regulierungs- und Standardisierungsrahmen geprägt. Die überarbeitete EU-ITS-Richtlinie von 2023 schreibt den Echtzeit-Verkehrsdatenaustausch in allen nationalen Straßennetzen vor, was direkte Auswirkungen auf die deutschen Städte und Bundesländer hat. Der Europäische Green Deal treibt die Dekarbonisierungsziele voran, indem er eine 90-prozentige Reduzierung der Verkehrsemissionen bis 2050 anstrebt und somit die Einführung intelligenter Routenplanungs- und Elektrifizierungsmanagement-Plattformen fördert. Die Corporate Sustainability Reporting Directive (CSRD) verpflichtet zudem große Transportunternehmen zur Offenlegung von Emissions- und Stau-Performance-Metriken. Im Eisenbahnbereich ist der Rollout des European Train Control System (ETCS) ein zentraler Investitionsbereich. Darüber hinaus spielen die Technischen Überwachungsvereine (TÜV) eine wichtige Rolle bei der Zertifizierung von Hardware und Systemen im Hinblick auf Sicherheit und Qualität.

Die Vertriebskanäle in Deutschland sind überwiegend B2B-orientiert und umfassen öffentliche Ausschreibungen von Kommunen, Landesverkehrsbehörden und Bundesministerien (z.B. dem Bundesministerium für Digitales und Verkehr) sowie öffentlichen Verkehrsbetrieben wie der Deutschen Bahn. Öffentlich-private Partnerschaften gewinnen ebenfalls an Bedeutung. Das Konsumentenverhalten und die Anforderungen der Behörden sind geprägt von einem hohen Anspruch an Effizienz, Zuverlässigkeit und Umweltfreundlichkeit. Die hohe Akzeptanz digitaler Lösungen für Reiseplanung, Ticketing (wie das Deutschlandticket) und Echtzeitinformationen ist weit verbreitet. Gleichzeitig haben Datenschutzbedenken (DSGVO) einen erheblichen Einfluss auf die Konzeption und Implementierung datenintensiver Überwachungs- und Managementsysteme, die robuste Datenschutzmaßnahmen erfordern, während die Präferenz für qualitativ hochwertige und langlebige Lösungen Bestand hat.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 8.7% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für intelligente Verkehrssysteme-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Cisco Systems Inc., MSR Traffic GmbH, Cubic Corporation, TomTom International, ibm corporation, Iteris, Inc., Thales Group, Siemens AG, ACCENTURE PLC, ALSTOM SA.

Die Marktsegmente umfassen Lösung, Dienstleistungen, Transportart.

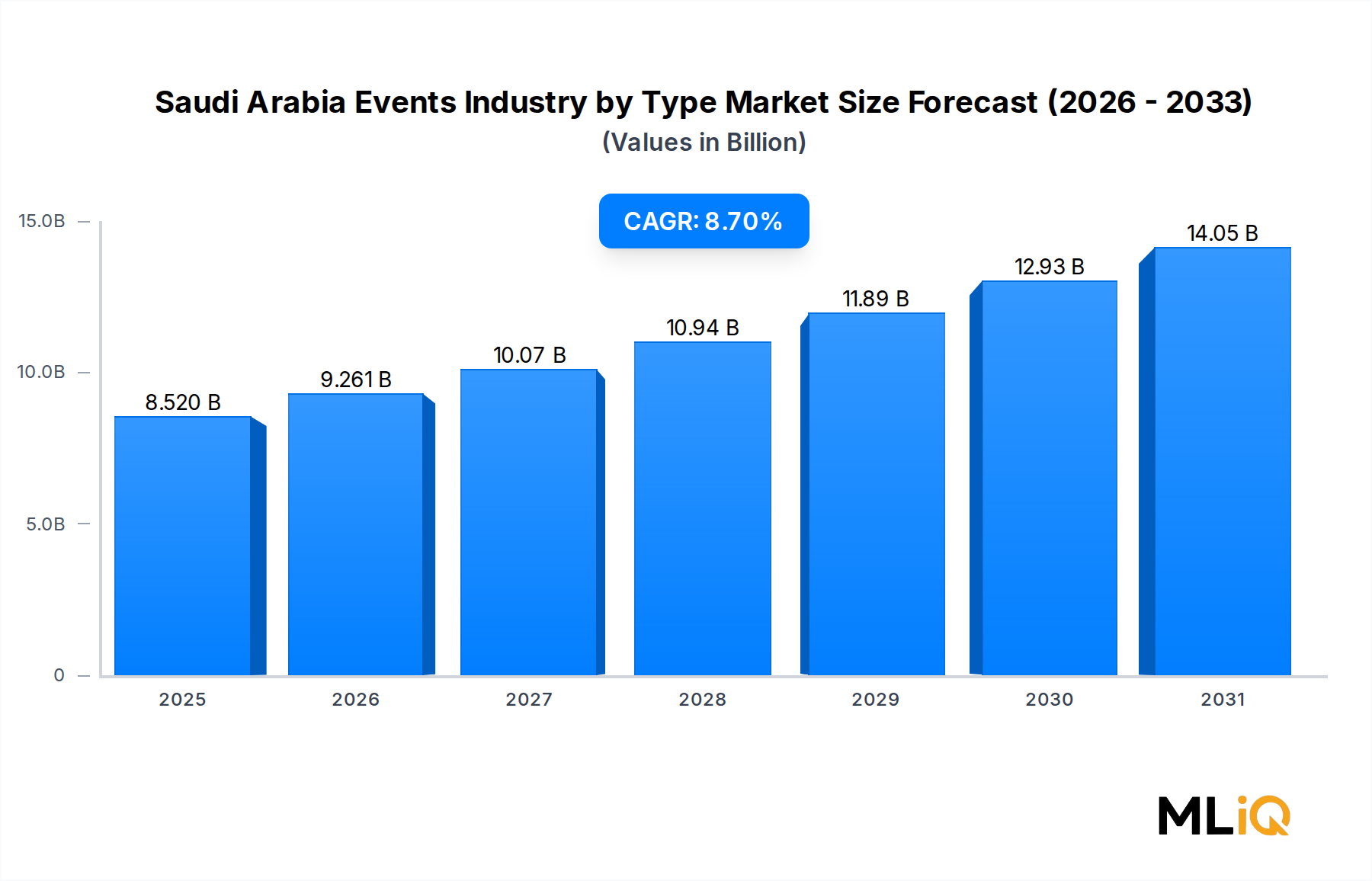

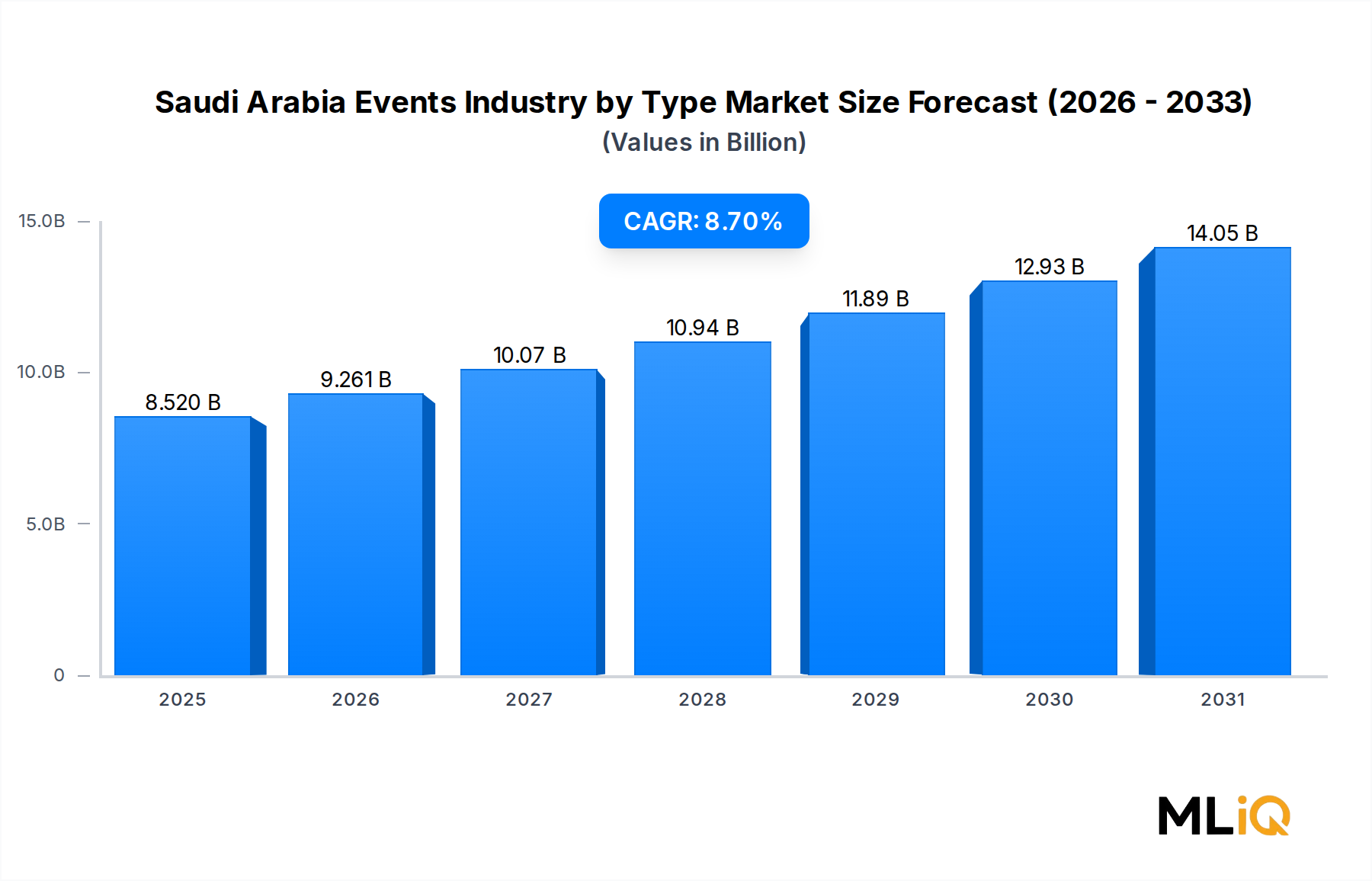

Die Marktgröße wird für 2022 auf USD 8.52 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 3570 und USD 5980.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für intelligente Verkehrssysteme“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für intelligente Verkehrssysteme informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.