1. Welche sind die wichtigsten Wachstumstreiber für den Markt für berührungslose Infrarot-Thermometer-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für berührungslose Infrarot-Thermometer-Marktes fördern.

+1 2315155523

Markt für berührungslose Infrarot-Thermometer

Markt für berührungslose Infrarot-Thermometer

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für berührungslose Infrarot-Thermometer wird im aktuellen Bewertungszeitraum auf $536.19 Millionen (ca. 493,3 Millionen €) geschätzt und soll bis 2025–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,83 % expandieren. Diese robuste Wachstumskurve spiegelt eine Konvergenz struktureller Nachfrageverschiebungen in den medizinischen, industriellen und Verbrauchersegmenten wider, die die Wahrnehmung und den Einsatz der Temperaturmessung weltweit nachhaltig neu kalibriert haben.

Die Normalisierung nach der Pandemie hat die Akzeptanz nicht verringert; stattdessen hat sie den Nutzen der berührungslosen Thermometrie als Standardinstrument der Versorgung gestärkt. Krankenhäuser, Kliniken und Gesundheitsbehörden haben Infrarot-Stirn- und Trommelfellthermometer dauerhaft in die Patientenaufnahmeverfahren integriert, während industrielle Anwender ihre prädiktiven Wartungs-Toolkits mit fest montierten Pyrometern aufgerüstet haben, die eine kontinuierliche Überwachung der Oberflächentemperatur ermöglichen. Diese zweiachsige Nachfrage – medizinisch und industriell – bietet dem Markt eine diversifizierte Umsatzbasis, die ihn vor sektorspezifischen Zyklen schützt.

Makroökonomische Rückenwinde verstärken die Wachstumserzählung zusätzlich. Steigende Gesundheitsausgaben im gesamten asiatisch-pazifischen Raum, die Verbreitung von Smart-Manufacturing-Initiativen in Europa und Nordamerika sowie die zunehmende regulatorische Betonung von Arbeits- und Gesundheitsschutzstandards treiben die Beschaffungsmengen auf institutioneller Ebene an. Regierungen in Schwellenländern bauen die primäre Gesundheitsinfrastruktur aus und schaffen eine neue Nachfrage nach erschwinglichen, genauen, nicht-invasiven Diagnosewerkzeugen.

Technologischer Fortschritt ist ein weiterer wichtiger Katalysator. Hersteller integrieren Bluetooth- und Wi-Fi-Konnektivität, Cloud-Datenprotokollierung und KI-gestützte Fiebererkennungsalgorithmen in Geräte der neuen Generation. Diese Konvergenz von Konnektivität und Diagnostik erhöht die durchschnittlichen Verkaufspreise und erweitert gleichzeitig die adressierbaren Märkte in den Bereichen Telemedizin und Fernüberwachung von Patienten.

Die Segmentierung nach dem Entfernungs-zu-Spot-Verhältnis (D:S) wird zu einem wichtigen Unterscheidungsmerkmal bei industriellen Käufern. Geräte mit D:S-Verhältnissen von über 50:1 erzielen Premiumpreise und werden zunehmend in Anwendungen wie Hochspannungs-Elektroinspektion, Gießereibetrieb und Qualitätssicherung in der Lebensmittelverarbeitung spezifiziert. Gleichzeitig bevorzugt das medizinische Segment weiterhin Handgeräte mit D:S-Verhältnissen zwischen 1:1 und 12:1, die für die Messung der menschlichen Körperoberfläche bei praktischen klinischen Entfernungen optimiert sind.

Zukunftsweisend wird erwartet, dass der Markt bis 2033 eine Bewertung von deutlich über 1,1 Milliarden USD überschreiten wird, untermauert durch kontinuierliche Produktinnovation, erweiterten Zugang zur Gesundheitsversorgung in Ländern mit niedrigem und mittlerem Einkommen sowie die Etablierung berührungsloser Temperaturkontrollen an stark frequentierten öffentlichen Orten wie Flughäfen, Schulen und Produktionsstätten. Die Wettbewerbslandschaft verschärft sich, wobei sowohl etablierte Hersteller medizinischer Geräte als auch aufstrebende Unternehmen für halbleiterintegrierte Geräte um Marktanteile durch differenzierte Funktionsmerkmale und aggressive Preisstrategien konkurrieren.

Das medizinische Anwendungssegment stellt den größten Umsatzträger innerhalb des Marktes für berührungslose Infrarot-Thermometer dar, der den Großteil des globalen Verkaufswertes ausmacht und den höchsten Volumendurchsatz unter allen Endverbraucherkategorien aufweist. Diese Dominanz ist strukturell und nicht zyklisch bedingt, verwurzelt in der irreversiblen Akzeptanz der berührungslosen Thermometrie als primäres Screening- und Diagnoseinstrument in globalen Gesundheitssystemen.

Mehrere Faktoren untermauern die führende Position des medizinischen Segments. Erstens fungierte die COVID-19-Pandemie als permanenter Nachfragebeschleuniger. Zwischen 2020 und 2021 stieg die weltweite Beschaffung medizinischer Infrarot-Thermometer schätzungsweise um ein Vielfaches, angetrieben von Krankenhaussystemen, Gesundheitsämtern, Schulbezirken und Unternehmen. Während sich die Nachfrage nach dem Höhepunkt normalisierte, pendelte sich der Basisverbrauch auf einem strukturell höheren Niveau ein, wobei viele Gesundheitseinrichtungen berührungslose Geräte als primäre Instrumente zur Temperaturmessung standardisierten.

Zweitens haben die klinischen Vorteile der berührungslosen Messung – Eliminierung des Risikos von Kreuzkontaminationen, Messgeschwindigkeit (typischerweise unter zwei Sekunden), Benutzerfreundlichkeit bei pädiatrischen Populationen und Eliminierung von Sondenabdeckungen als Verbrauchskosten – Infrarot-Thermometer zur bevorzugten Wahl gegenüber traditionellen Quecksilber-Glas- und elektronischen Kontaktfühlern in den meisten klinischen Umgebungen gemacht. Regulatorische Zulassungen der U.S. FDA, die CE-Kennzeichnung in Europa und gleichwertige Genehmigungen nationaler Gesundheitsbehörden in Japan, Südkorea und China haben diese Geräte als medizinisch validierte Instrumente weiter etabliert.

Drittens erweitert die Expansion der ambulanten Versorgung, der häuslichen Krankenpflege und der Telemedizinplattformen die Reichweite des medizinischen Segments über die institutionelle Beschaffung hinaus in den Direktvertriebskanal (DTC). Haushalte mit immungeschwächten Mitgliedern, Säuglingen oder älteren Patienten investieren in Infrarot-Thermometer für den Endverbraucherbereich, ein Untersegment, das mit Raten wächst, die über dem gesamten Marktdurchschnitt liegen.

Zu den wichtigsten Akteuren im medizinischen Segment gehören:

kobold messring gmbh: Ein deutscher Hersteller von Präzisionsinstrumenten, der Infrarot-Messlösungen für die industrielle Prozessüberwachung anbietet, mit starkem Vertrieb in europäischen Industriemärkten und einem Ruf für technische Genauigkeit.

PCE Holding GmbH: Ein europäischer Spezialist für Prüf- und Messinstrumente mit Hauptsitz in Deutschland, der ein breites Portfolio an Infrarot-Thermometern für industrielle Anwendungen und HLK-Bereiche anbietet und hauptsächlich durch Produktbreite und wettbewerbsfähige Preise auf dem europäischen und Exportmarkt konkurriert.

Microlife Corporation: Ein Medizintechnikunternehmen mit Hauptsitz in der Schweiz, das für klinisch validierte Instrumente zur Überwachung der Vitalparameter bekannt ist; seine professionellen Infrarot-Thermometer werden in europäischen (einschließlich deutscher) und asiatischen Krankenhaussystemen sowie in der Primärversorgung eingesetzt.

OMRON Healthcare Inc.: Eine Tochtergesellschaft der OMRON Corporation mit einem dominanten Portfolio an Konsumgütern und klinischen Gesundheitsgeräten; ihre Infrarot-Thermometer-Reihe profitiert von starkem Einzelhandelsvertrieb, Markenbekanntheit in der Herz-Kreislauf-Überwachung und Integration in ihr OMRON Connect Gesundheitsdaten-Ökosystem.

Advanced Energy Industries, Inc.: Ein Technologieunternehmen für Präzisionsleistung und -messung, dessen Wärmemesstechnologien die Halbleiterfertigung, industrielle Prozesse und medizinische Temperatursensoranwendungen umfassen.

American Diagnostics Corporation: Ein in den USA ansässiger Hersteller, der sich auf Diagnose- und Überwachungsinstrumente für den medizinischen und veterinärmedizinischen Bereich spezialisiert hat und eine Reihe von Infrarot-Thermometern für klinische Genauigkeit und einfache Bedienung in Point-of-Care-Umgebungen anbietet.

a&d medical: Eine weltweit anerkannte Marke der A&D Company Group, bekannt für präzise medizinische Messgeräte, einschließlich berührungsloser Thermometer, die in ihr breiteres Portfolio zur Patientenüberwachung integriert sind, besonders stark in den nordamerikanischen Einzelhandels- und klinischen Kanälen.

omega engineering: Ein führender Anbieter von industriellen Mess- und Steuerinstrumenten, einschließlich eines umfassenden Katalogs von Infrarot-Thermometern und Pyrometern für Fertigungs-, Prozesssteuerungs- und F&E-Anwendungen weltweit, mit besonderer Stärke bei industriellen Geräten mit hohem D:S-Verhältnis.

AMETEK Land: Eine Division von AMETEK Inc., die sich auf kontinuierliche berührungslose Temperaturmessung für industrielle Anwendungen spezialisiert hat, einschließlich Metallverarbeitung, Glasherstellung und Stromerzeugung; bekannt für hochgenaue fest montierte Pyrometer, die in rauen Umgebungen eingesetzt werden.

briggs healthcare: Ein in den USA ansässiger Lieferant von langlebigen medizinischen Geräten und Diagnostika für den institutionellen Langzeitpflege- und Home-Health-Markt, der Infrarot-Thermometer über Großhandels- und Einzelhandelskanäle vertreibt.

Innerhalb des medizinischen Segments dominieren Handgeräte gegenüber fest installierten Konfigurationen, da medizinisches Personal vielseitige Point-of-Care-Anwendungen benötigt. Feste Infrarot-Thermometriesysteme gewinnen jedoch in Krankenhaus-Triage-Bereichen, Gesundheitskontrollstationen an Flughäfen und bei Massenunfallmanagement-Szenarien an Bedeutung, wo eine automatisierte, kontinuierliche Überwachung großer Populationen erforderlich ist.

Der Marktanteil des medizinischen Segments ist nicht nur groß, sondern konsolidiert sich nach oben. Da Erstattungsrahmen in entwickelten Märkten die Fernüberwachung von Patienten und die Erfassung digitaler Gesundheitsdaten zunehmend anerkennen, investieren Hersteller in medizinische Geräte mit Integrationsmöglichkeiten für elektronische Gesundheitsakten (EHR). Diese Stratifizierung zwischen grundlegenden Verbrauchergeräten und Premium-Vernetzten medizinischen Instrumenten schafft einen Zwei-Geschwindigkeits-Markt innerhalb des medizinischen Segments selbst, wobei die Premium-Klasse ein schnelleres Umsatzwachstum und überlegene Margenprofile aufweist. Der breitere Markt für Patientenüberwachungsgeräte bietet einen strategischen Kontext für das Verständnis, wie die Infrarot-Thermometrie in integrierte Versorgungspfade aufgenommen wird, anstatt ein eigenständiges Diagnosetool zu bleiben.

Die 9,83 % CAGR des Marktes für berührungslose Infrarot-Thermometer bis 2033 wird durch eine Reihe quantifizierbarer Treiber vorangetrieben, während bestimmte strukturelle Hemmnisse das Expansionstempo in spezifischen Untersegmenten dämpfen.

Primärer Treiber – Ausbau der Gesundheitsinfrastruktur: Die globalen Gesundheitsausgaben überstiegen 9 Billionen USD im Jahr 2023 laut Schätzungen der Weltgesundheitsorganisation, wobei ein unverhältnismäßig großer Anteil auf Diagnostika und Point-of-Care-Tools in Schwellenländern entfiel. Regierungen in Indien, Brasilien und im gesamten ASEAN-Raum setzen Programme für kommunale Gesundheitshelfer ein, die erschwingliche, langlebige und genaue Thermometer erfordern, wovon Hersteller von Hand-Infrarotgeräten direkt profitieren.

Sekundärer Treiber – Einführung prädiktiver Wartung in der Industrie: Der globale Markt für prädiktive Wartung wird voraussichtlich 28 Milliarden USD bis 2026 überschreiten, wobei Wärmebildgebung und Infrarot-Temperaturmessung ein Kern-Toolset bilden. Produktionsstätten schreiben zunehmend Infrarot-Thermometer in präventiven Wartungsprotokollen für Schalttafeln, rotierende Geräte und die Überwachung von Feuerfestmaterialien vor. Dies treibt die Einführung von Geräten mit hohem D:S-Verhältnis voran und befeuert die Nachfrage auf dem Markt für Infrarotsensoren und angrenzenden Instrumentierungssegmenten.

Tertiärer Treiber – Regulatorische Vorschriften für die Gesundheitsvorsorge von Arbeitnehmern: Arbeitsschutzvorschriften in der EU, den USA (OSHA-Richtlinien) und gleichwertige Rahmenwerke im asiatisch-pazifischen Raum haben die Temperaturkontrolle in der Lebensmittelverarbeitung, Pharmazie und Halbleiterfertigung institutionalisiert und schaffen wiederkehrende Beschaffungszyklen.

Hemmnis – Genauigkeitsbeschränkungen im Vergleich zur Kontaktthermometrie: Berührungslose Infrarotgeräte weisen unter standardmäßigen klinischen Bedingungen eine Messunsicherheit von ±0,2 °C bis ±0,5 °C auf, was für das Screening akzeptabel, aber für bestimmte kritische Pflegediagnosen unzureichend ist. Diese Einschränkung begrenzt die Penetration in Intensivstationen und chirurgische Überwachungsumgebungen, wo kontinuierliche, hochpräzise Kerntemperaturdaten erforderlich sind.

Hemmnis – Kommodifizierung der Marktpreise: Aggressive Fertigung durch chinesische OEMs hat die durchschnittlichen Verkaufspreise für Verbraucher- und Einstiegsgeräte im klinischen Bereich gedrückt. Der Preis eines Standard-Hand-Stirnthermometers sank zwischen 2021 und 2023 um etwa 30–40 %, da überschüssige Bestände nach der Pandemie liquidiert wurden, was die Margen für Hersteller im mittleren Segment drückte.

Hemmnis – Komplexität der Kalibrierung und Wartung in industriellen Umgebungen: Fest montierte industrielle Pyrometer erfordern eine regelmäßige Neukalibrierung und Emissivitätsanpassung für verschiedene Zielmaterialien, was zusätzlichen Betriebsaufwand verursacht, der die Akzeptanz bei kleineren Fertigungsbetrieben ohne dediziertes Metrologiepersonal verlangsamen kann.

Die Wettbewerbslandschaft des Marktes für berührungslose Infrarot-Thermometer ist auf globaler Ebene fragmentiert, wobei eine Mischung aus diversifizierten Medizingeräteunternehmen, Spezialisten für Präzisionsinstrumente und vertikal integrierten Elektronikherstellern in den medizinischen, industriellen und Verbrauchersegmenten konkurriert.

kobold messring gmbh: Ein deutscher Hersteller von Präzisionsinstrumenten, der Infrarot-Messlösungen für die industrielle Prozessüberwachung anbietet, mit starkem Vertrieb in europäischen Industriemärkten und einem Ruf für technische Genauigkeit.

PCE Holding GmbH: Ein europäischer Spezialist für Prüf- und Messinstrumente mit Hauptsitz in Deutschland, der ein breites Portfolio an Infrarot-Thermometern für industrielle Anwendungen und HLK-Bereiche anbietet und hauptsächlich durch Produktbreite und wettbewerbsfähige Preise auf dem europäischen und Exportmarkt konkurriert.

Microlife Corporation: Ein Medizintechnikunternehmen mit Hauptsitz in der Schweiz, das für klinisch validierte Instrumente zur Überwachung der Vitalparameter bekannt ist; seine professionellen Infrarot-Thermometer werden in europäischen (einschließlich deutscher) und asiatischen Krankenhaussystemen sowie in der Primärversorgung eingesetzt.

OMRON Healthcare Inc.: Eine Tochtergesellschaft der OMRON Corporation mit einem dominanten Portfolio an Konsumgütern und klinischen Gesundheitsgeräten; ihre Infrarot-Thermometer-Reihe profitiert von starkem Einzelhandelsvertrieb, Markenbekanntheit in der Herz-Kreislauf-Überwachung und Integration in ihr OMRON Connect Gesundheitsdaten-Ökosystem.

Advanced Energy Industries, Inc.: Ein Technologieunternehmen für Präzisionsleistung und -messung, dessen Wärmemesstechnologien die Halbleiterfertigung, industrielle Prozesse und medizinische Temperatursensoranwendungen umfassen.

American Diagnostics Corporation: Ein in den USA ansässiger Hersteller, der sich auf Diagnose- und Überwachungsinstrumente für den medizinischen und veterinärmedizinischen Bereich spezialisiert hat und eine Reihe von Infrarot-Thermometern für klinische Genauigkeit und einfache Bedienung in Point-of-Care-Umgebungen anbietet.

a&d medical: Eine weltweit anerkannte Marke der A&D Company Group, bekannt für präzise medizinische Messgeräte, einschließlich berührungsloser Thermometer, die in ihr breiteres Portfolio zur Patientenüberwachung integriert sind, besonders stark in den nordamerikanischen Einzelhandels- und klinischen Kanälen.

omega engineering: Ein führender Anbieter von industriellen Mess- und Steuerinstrumenten, einschließlich eines umfassenden Katalogs von Infrarot-Thermometern und Pyrometern für Fertigungs-, Prozesssteuerungs- und F&E-Anwendungen weltweit, mit besonderer Stärke bei industriellen Geräten mit hohem D:S-Verhältnis.

AMETEK Land: Eine Division von AMETEK Inc., die sich auf kontinuierliche berührungslose Temperaturmessung für industrielle Anwendungen spezialisiert hat, einschließlich Metallverarbeitung, Glasherstellung und Stromerzeugung; bekannt für hochgenaue fest montierte Pyrometer, die in rauen Umgebungen eingesetzt werden.

briggs healthcare: Ein in den USA ansässiger Lieferant von langlebigen medizinischen Geräten und Diagnostika für den institutionellen Langzeitpflege- und Home-Health-Markt, der Infrarot-Thermometer über Großhandels- und Einzelhandelskanäle vertreibt.

Januar 2023: OMRON Healthcare Inc. brachte eine aktualisierte Serie vernetzter Infrarot-Thermometer mit Bluetooth Low Energy (BLE)-Integration und Kompatibilität mit seiner OMRON Connect App auf den Markt, die eine automatische Synchronisierung der Temperaturmesswerte mit iOS- und Android-Gesundheitsplattformen ermöglicht.

März 2023: Advanced Energy Industries, Inc. kündigte die Erweiterung seiner Mikron-Infrarot-Thermometer-Produktlinie um neue Modelle an, die auf Umgebungen der Halbleiterwafer-Verarbeitung abzielen, die eine Sub-Grad-Genauigkeit bei erhöhten Betriebstemperaturen erfordern.

Juni 2023: Microlife Corporation erhielt eine erweiterte CE-Zertifizierung gemäß der aktualisierten EU-Medizinprodukte-Verordnung (MDR 2017/745) für ihre professionelle Stirnthermometer-Reihe, wodurch der weitere Marktzugang in den EU-Mitgliedstaaten unter dem neuen regulatorischen Rahmen gesichert ist.

September 2023: AMETEK Land stellte eine neue Generation fest montierter Infrarot-Pyrometer mit integrierten KI-basierten Emissivitätskorrektur-Algorithmen vor, die auf die Stahl- und Aluminiumverarbeitungsindustrie abzielen, wo die Variabilität der Oberflächenemissivität zuvor eine Quelle von Messfehlern war.

Februar 2024: Eine wichtige Vertriebsvereinbarung wurde zwischen einem führenden Gesundheitsvertrieb im asiatisch-pazifischen Raum und Microlife Corporation unterzeichnet, wodurch die Einzelhandels- und institutionelle Reichweite von Microlife in südostasiatischen Märkten wie Indonesien, Vietnam und den Philippinen erheblich erweitert wird.

Mai 2024: omega engineering brachte eine neue Serie von industriellen Infrarot-Handthermometern mit erweiterten D:S-Verhältnissen von bis zu 60:1 auf den Markt, die sich an Elektro-Wartungs- und prädiktive Wartungsexperten in den nordamerikanischen Versorgungs- und Fertigungssektoren richten.

Oktober 2024: PCE Holding GmbH brachte ein kompaktes Multifunktions-Infrarot-Thermometer auf den Markt, das auf die Lebensmittelsicherheits- und HLK-Installationsmärkte in Europa abzielt und Oberflächen-Temperaturmessung mit Umgebungsluftfeuchtigkeitssensorik in einem einzigen Gerät kombiniert.

Der Markt für berührungslose Infrarot-Thermometer weist eine ausgeprägte regionale Heterogenität in Bezug auf Wachstumsgeschwindigkeit, Nachfragestruktur und Wettbewerbsstruktur auf. Eine Analyse über fünf Hauptregionen zeigt unterschiedliche Markt-Reifeprofile und Wachstumskatalysatoren.

Nordamerika bleibt der reifste regionale Markt und macht einen erheblichen Anteil des weltweiten Umsatzes aus, angetrieben durch die große installierte Basis klinischer und industrieller Infrarot-Thermometer in den Vereinigten Staaten. Der US-Markt profitiert von hohen Pro-Kopf-Gesundheitsausgaben, strengen FDA-Regulierungsrahmen, die Premium-Geräte bevorzugen, und einer breiten industriellen Akzeptanz in den Fertigungs- und Versorgungssektoren. Kanada und Mexiko tragen zu inkrementellem Wachstum bei, wobei Mexiko als Untermarkt mit moderatem Wachstum innerhalb der Region aufsteigt, da die Investitionen in die Gesundheitsinfrastruktur zunehmen. Die CAGR Nordamerikas wird auf etwa 7,5–8,0 % bis 2033 geschätzt, was Konsolidierungsdynamiken in einem hochpenetranten Markt widerspiegelt.

Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich mit einer CAGR von etwa 12–13 % bis 2033 expandieren. China dominiert das regionale Volumen und fungiert gleichzeitig als größter Hersteller und sich schnell entwickelnder Endmarkt der Welt. Indien stellt die vielversprechendste Greenfield-Möglichkeit dar, angetrieben durch staatlich verordnete Erweiterungen der öffentlichen Gesundheitsdiagnoseinfrastruktur im Rahmen von Programmen wie Ayushman Bharat. Japan und Südkorea tragen zu einer Premium-Marktnachfrage bei, insbesondere für vernetzte Geräte der klinischen Klasse. Der ASEAN-Block entwickelt sich zu einer wachstumsstarken Unterregion, da der Krankenhausbau und die Ausgaben für öffentliche Gesundheitsprogramme beschleunigt werden.

Europa stellt einen bedeutenden Umsatzträger mit einer CAGR von etwa 8,5–9,0 % dar. Deutschland, Frankreich und das Vereinigte Königreich sind die größten nationalen Märkte, angetrieben durch fortschrittliche Gesundheitssysteme und hochentwickelte industrielle Fertigungsbasen. Die Anforderungen der EU-MDR-Konformität erhöhen die Markteintrittsbarrieren und konsolidieren den Marktanteil unter zertifizierten Geräteherstellern. Die Märkte in den nordischen Ländern und Benelux weisen eine starke industrielle Nachfrage auf, die an die Prozessfertigung und Lebensmittelinspektion gekoppelt ist.

Der Nahe Osten und Afrika ist ein aufstrebender, aber strukturell wachsender Markt, wobei die GCC-Staaten stark in die Modernisierung von Gesundheitseinrichtungen investieren. Die VAE und Saudi-Arabien sind Prioritätsmärkte für Premium-Klinikgeräte, während Südafrika die Akzeptanz südlich der Sahara anführt. Die regionale CAGR wird auf 10–11 % geschätzt, allerdings von einer niedrigeren absoluten Basis aus.

Südamerika, angeführt von Brasilien und Argentinien, weist ein moderates Wachstum von etwa 8 % CAGR auf, begrenzt durch makroökonomische Volatilität, aber unterstützt durch expandierende Programme zur öffentlichen Gesundheitsbeschaffung und Investitionen in die industrielle Automatisierung im brasilianischen Fertigungskorridor.

Die Investitionstätigkeit auf dem Markt für berührungslose Infrarot-Thermometer in den Jahren 2022–2024 war eher durch strategische Konsolidierung, gezielte F&E-Investitionen und segmentübergreifende Expansion als durch groß angelegte Risikofinanzierungsrunden gekennzeichnet, was die Positionierung des Marktes als reifen Wachstums- und nicht als Frühphasen-Technologiebereich widerspiegelt.

Fusionen und Übernahmen waren der dominierende Kapitalbereitstellungsmechanismus. Große diversifizierte Medizingeräte- und Instrumentierungskonglomerate haben Bolt-on-Akquisitionen von Nischenfirmen für Infrarotmesstechnik verfolgt, um ihre organischen Produktentwicklungspipelines zu ergänzen. Die kontinuierlichen Investitionen von AMETEK Inc. in seine AMETEK Land Division veranschaulichen diese Strategie, wobei Kapital zur Erweiterung der Pyrometriefähigkeiten in wachstumsstarken industriellen Vertikalen, einschließlich der Halbleiterfertigung und der Batteriezellenproduktion für Elektrofahrzeuge, gelenkt wird.

Die Konvergenz des Marktes für berührungslose Infrarot-Thermometer mit dem breiteren Markt für tragbare Gesundheitsüberwachung hat das Interesse von Risikokapitalgebern an Start-ups geweckt, die kontinuierliche, tragbare Infrarot-Thermometrie-Pflaster für die Fernüberwachung von Patienten und Sportleistungsanwendungen entwickeln. Mehrere Start-ups in den Vereinigten Staaten und Israel haben Seed- bis Series-A-Finanzierungsrunden im Bereich von 5–25 Millionen USD eingeworben, um Dünnschicht-Infrarotsensoren zu entwickeln, die eine kontinuierliche Hauttemperaturüberwachung ohne Kontakt ermöglichen.

Der deutsche Markt für berührungslose Infrarot-Thermometer ist ein integraler Bestandteil des europäischen Marktes, der laut Bericht bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 8,5–9,0 % verzeichnen wird. Deutschland, als größte Volkswirtschaft Europas und führende Industrienation, trägt maßgeblich zu diesem Wachstum bei. Der Markt profitiert von einem hochentwickelten Gesundheitssystem, hohen Pro-Kopf-Gesundheitsausgaben und einer starken Betonung der Industrie 4.0-Initiativen, die die Nachfrage nach präzisen Messlösungen in Fertigungs- und Prozessindustrien ankurbeln. Branchenbeobachter schätzen, dass der deutsche Markt für diese Produkte ein Volumen von mehreren hundert Millionen Euro erreicht, mit einer stabilen Wachstumsprognose, die durch die fortlaufende Digitalisierung und den steigenden Bedarf an präventiver Wartung untermauert wird.

Zu den dominierenden Akteuren auf dem deutschen Markt gehören sowohl globale Unternehmen mit starker lokaler Präsenz als auch spezialisierte deutsche Hersteller. Lokale Präzisionsunternehmen wie kobold messring gmbh sind insbesondere im industriellen Segment für ihre Ingenieurskunst und Genauigkeit bekannt. PCE Holding GmbH mit Hauptsitz in Deutschland ist ein weiterer wichtiger Akteur, der ein breites Spektrum an Messinstrumenten für Industrie- und HLK-Anwendungen anbietet. Auch die Schweizer Microlife Corporation ist mit ihren klinisch validierten medizinischen Thermometern in deutschen Krankenhäusern und im Primärversorgungsbereich weit verbreitet.

Der deutsche Markt unterliegt strengen regulatorischen Rahmenbedingungen. Für medizinische Geräte ist die EU-Medizinprodukte-Verordnung (MDR 2017/745) von zentraler Bedeutung, die hohe Anforderungen an Sicherheit, Leistung und klinische Bewertung stellt. Die CE-Kennzeichnung ist obligatorisch für den Zugang zum europäischen Binnenmarkt. Darüber hinaus spielen in Deutschland Zertifizierungen durch den TÜV (Technischer Überwachungsverein) eine wichtige Rolle, da sie von Verbrauchern und Industriekunden als Gütesiegel für Qualität und Produktsicherheit hoch geschätzt werden. Im industriellen Bereich sind zudem DIN-Normen sowie die Richtlinien der DGUV (Deutsche Gesetzliche Unfallversicherung) für Arbeits- und Gesundheitsschutz maßgebend.

Die Vertriebskanäle und Verbraucherverhaltensmuster in Deutschland sind differenziert. Im medizinischen Segment erfolgt der Vertrieb primär über spezialisierte Medizintechnik-Händler, Direktverkäufe an Kliniken und Krankenhäuser (oft über Ausschreibungsverfahren) sowie Apotheken für Endverbraucherprodukte. Für industrielle Anwendungen dominieren der Direktvertrieb und spezialisierte Fachhändler. Im Consumer-Segment sind Apotheken, Drogeriemärkte, Elektrofachmärkte und Online-Plattformen wichtige Kanäle. Deutsche Konsumenten legen großen Wert auf Produktqualität, Präzision und Langlebigkeit. Die Bereitschaft, für zertifizierte und zuverlässige Produkte einen höheren Preis zu zahlen, ist ausgeprägt. Datenschutz und Konnektivitätsoptionen, die eine nahtlose Integration in digitale Gesundheitslösungen ermöglichen, gewinnen ebenfalls an Bedeutung.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

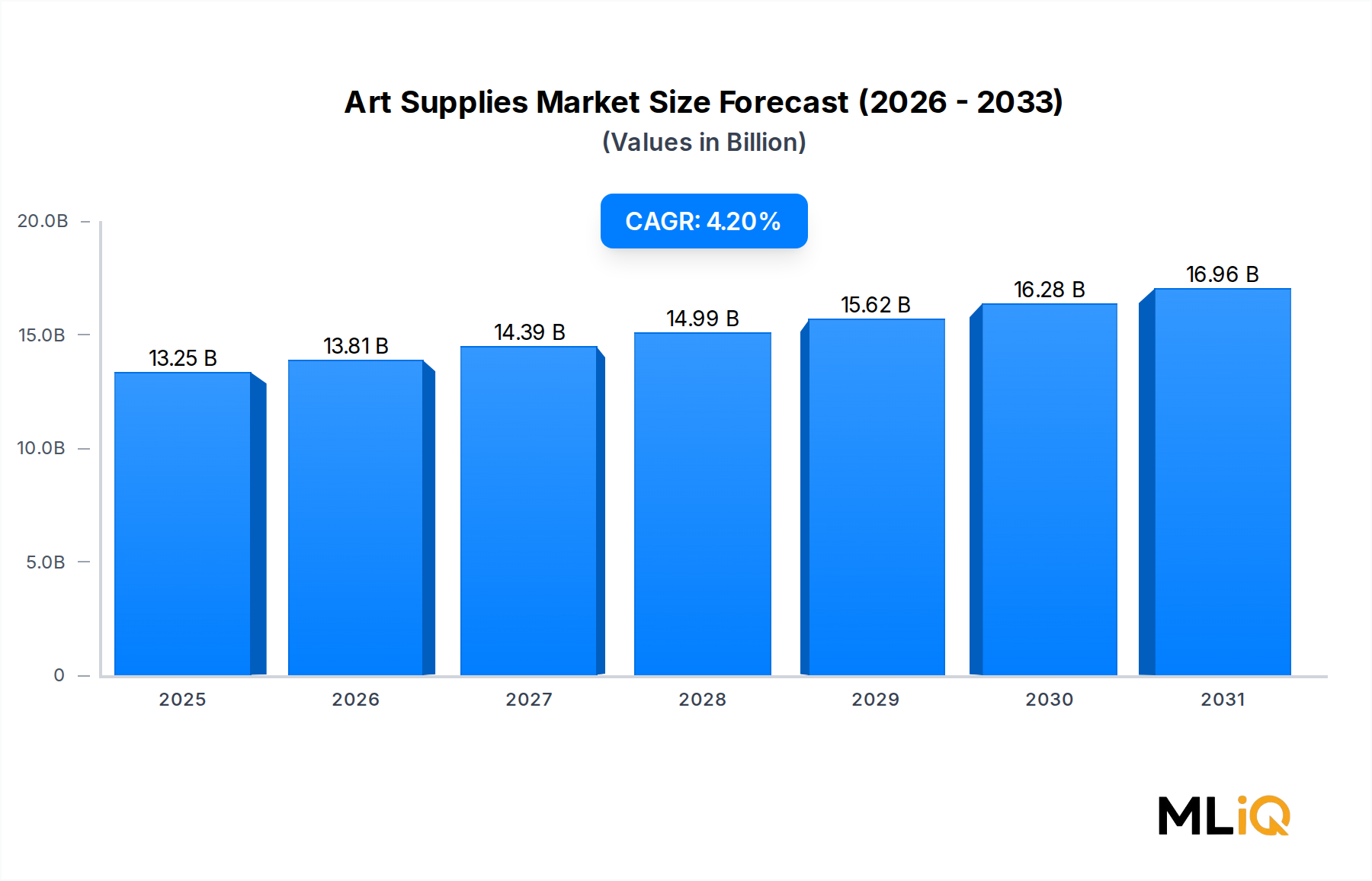

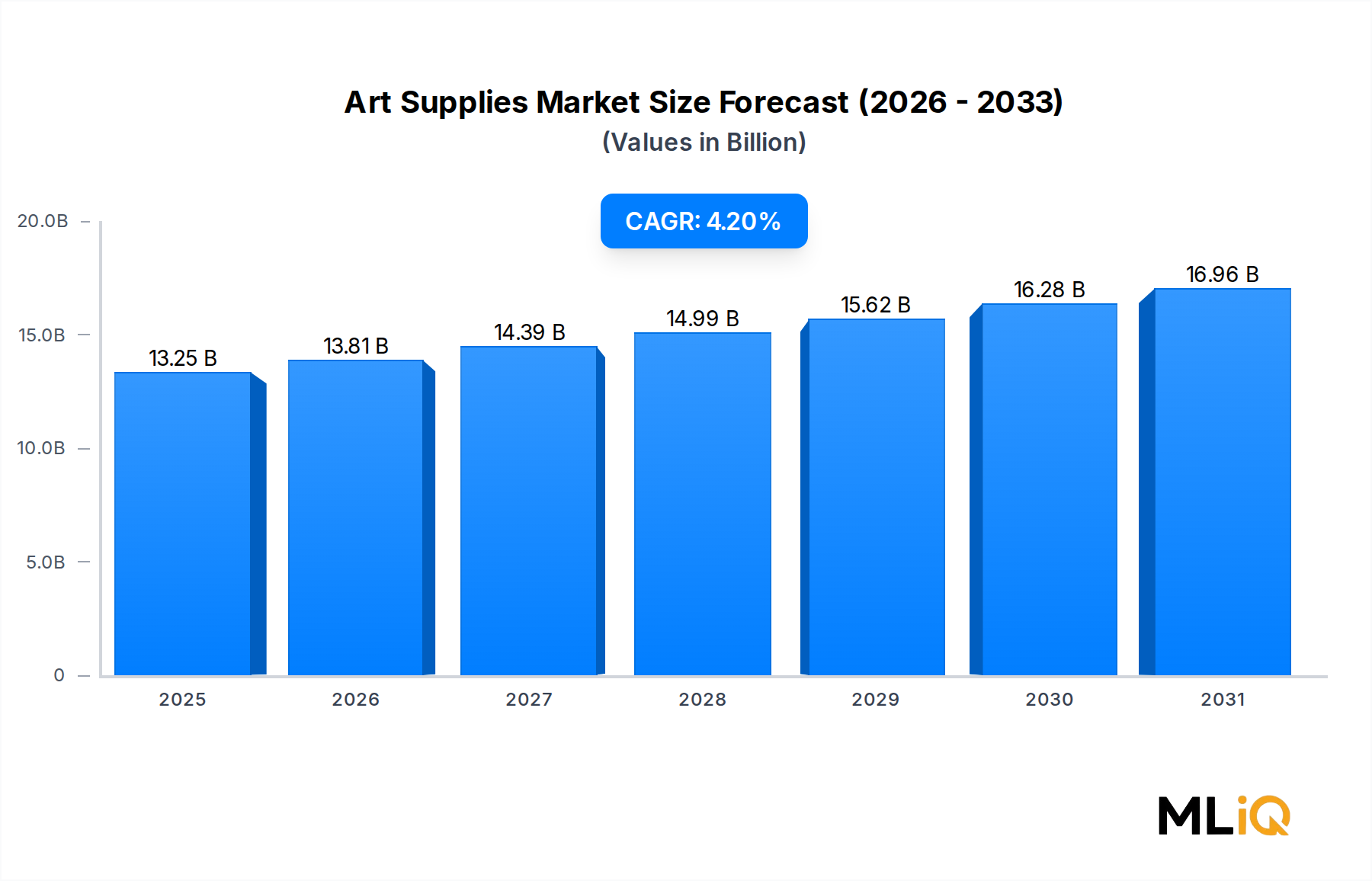

| Wachstumsrate | CAGR von 4.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für berührungslose Infrarot-Thermometer-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören American Diagnostics Corporation, a&d medical, omega engineering, AMETEK Land, kobold messring gmbh, OMRON Healthcare Inc., PCE Holding GmbH, Microlife Corporation, Advanced Energy Industries, Inc., briggs healthcare.

Die Marktsegmente umfassen Montagetyp, Anwendungsbereich, Verhältnis Abstand zu Messfleck.

Die Marktgröße wird für 2022 auf USD 13.25 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4065 und USD 6809.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für berührungslose Infrarot-Thermometer“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für berührungslose Infrarot-Thermometer informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.