1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Nachtsichtferngläser-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Nachtsichtferngläser-Marktes fördern.

+1 2315155523

Markt für Nachtsichtferngläser

Markt für Nachtsichtferngläser

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

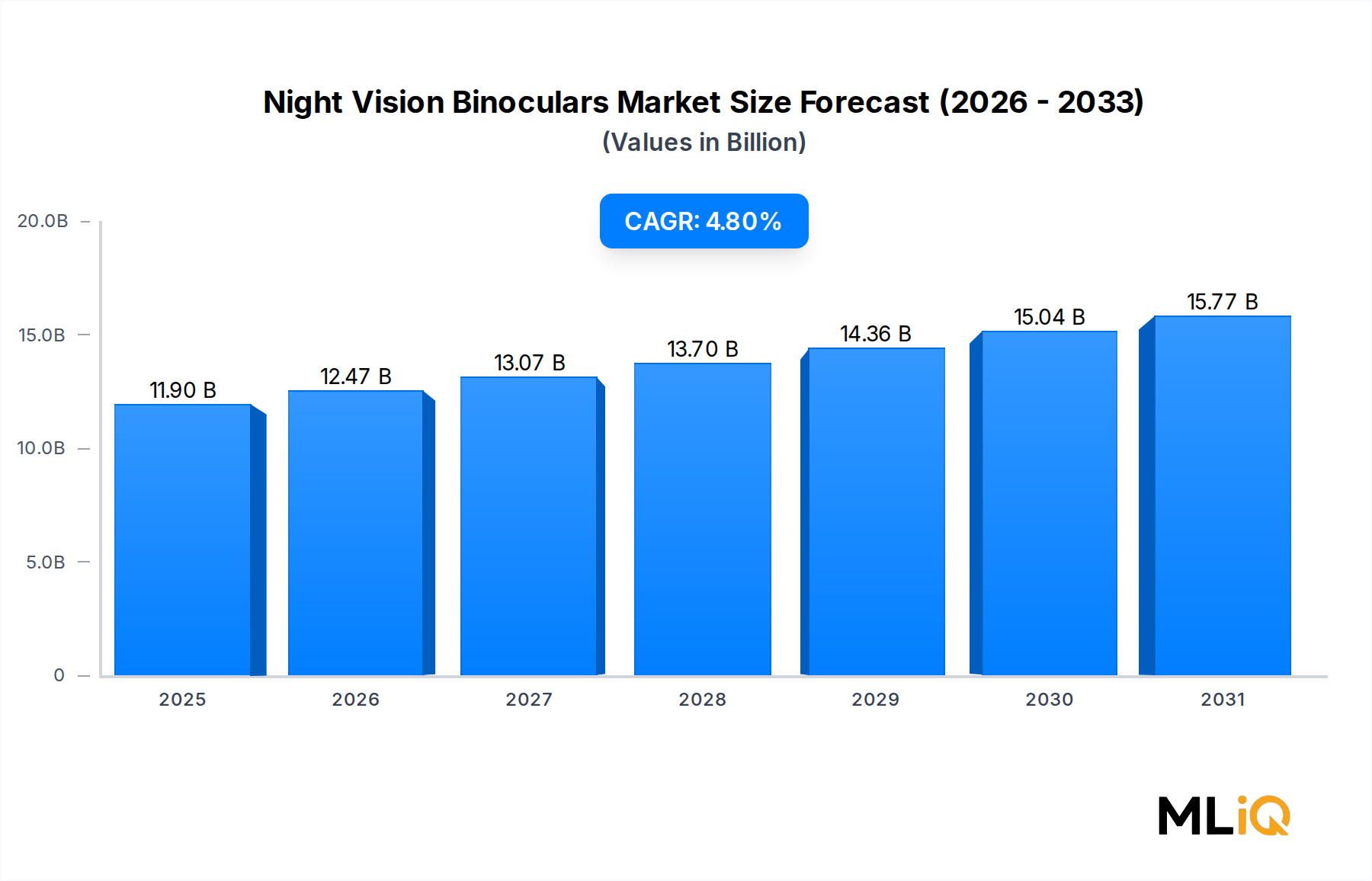

Der globale Markt für Nachtsichtferngläser wird im Basisjahr 2025 auf 11,9 Milliarden USD (ca. 10,9 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8% expandieren, was eine robuste, anhaltende Nachfrage in den Bereichen Verteidigung, Sicherheit und Verbraucheranwendungen widerspiegelt. Diese Wachstumskurve wird durch eine Konvergenz von makroökonomischen Rückenwinden gestützt, darunter steigende Verteidigungshaushalte weltweit, eskalierende geopolitische Spannungen, expandierende Kulturen der Wildtierbeobachtung und Freizeitjagd sowie die rasche Demokratisierung fortschrittlicher optischer Sensortechnologien, die einst auf den militärischen Einsatz beschränkt waren.

Ein entscheidender Nachfragetreiber ist der weltweite Anstieg der Ausgaben für Verteidigung und innere Sicherheit. Regierungen in Nordamerika, Europa und der Region Asien-Pazifik stellen beispiellose Kapitalmittel für Überwachungs- und Lageerfassungsplattformen der nächsten Generation bereit, wobei Hochleistungs-Nachtsichtferngläser als missionskritische Werkzeuge dienen. Gleichzeitig beschleunigt sich die kommerzielle und private Nutzung, da die Produktionskosten sinken und die Produktqualität steigt, wodurch Nachtsichtgeräte für Wildtierliebhaber, professionelle Sicherheitsfirmen, maritime Betreiber und Such- und Rettungsorganisationen zugänglich werden.

Die Integration von Wärmebildtechnik gehört zu den transformativsten Kräften, die die Wettbewerbslandschaft umgestalten. Die Fusion von traditioneller Bildverstärkung mit Langwellen-Infrarotdetektion ermöglicht einen Allwetter-24/7-Betrieb, der ein weitaus breiteres Spektrum von Endnutzungsszenarien abdeckt als herkömmliche Geräte. Diese Technologiekonvergenz verwischt traditionelle Produktgrenzen und zwingt etablierte Hersteller, aggressiv in F&E und strategische Partnerschaften zu investieren.

Aus Segmentierungssicht dominiert das Anwendungssegment der Streitkräfte den größten Umsatzanteil, angesichts der hohen Stückpreise und Volumeneinkaufsverträge, die mit militärischen Nutzern verbunden sind. Die Anwendungssegmente Industrie und Privatkunden verzeichnen jedoch deutlich schnellere Wachstumsraten, da Kostenschranken abgebaut werden. Auch der Vertrieb entwickelt sich rasant, wobei Online-Kanäle einen erheblichen Anteil gegenüber traditionellen Spezial- und SB-Warenhausformaten gewinnen.

Geografisch bleibt Nordamerika der dominierende Umsatzträger, gestützt durch robuste Beschaffungsprogramme des US-Verteidigungsministeriums und einen ausgereiften kommerziellen Markt. Asien-Pazifik ist der am schnellsten wachsende regionale Markt, angetrieben durch Chinas expandierendes Programm zur Modernisierung der Verteidigung, Indiens Grenzsicherheitserfordernisse und ein wachsendes Verbraucherbewusstsein in den südostasiatischen Volkswirtschaften.

Mit Blick auf das Jahr 2033 wird der Markt für Nachtsichtferngläser von der anhaltenden Miniaturisierung optoelektronischer Komponenten, der Verbreitung von Augmented-Reality-Überlagerungen innerhalb optischer Plattformen und der stetigen Integration künstlicher Intelligenz zur Zielerkennung und Szeneninterpretation profitieren. Diese technologischen Vektoren werden für führende Akteure weiterhin Premium-Preise und Margenexpansion gewährleisten und gleichzeitig den adressierbaren Markt über die Verteidigungsbranche hinaus erweitern.

Innerhalb des Marktes für Nachtsichtferngläser teilt sich die Produktsegmentierung hauptsächlich in bildverstärkerbasierte Systeme und Wärmebildsysteme auf. Das Segment der Bildverstärker hatte historisch und hält weiterhin den dominierenden Umsatzanteil und macht den Großteil des weltweiten Stückvolumens und des gesamten Marktumsatzes aus. Um zu verstehen, warum dieses Segment führend ist, bedarf es eines detaillierten Verständnisses der technologischen Eigenschaften, seiner etablierten Beschaffungsbasis und der Kosten-Leistungs-Dynamik, die Kaufentscheidungen in verschiedenen Endverbraucherkategorien bestimmt.

Die Bildverstärkertechnologie verstärkt Umgebungslicht – einschließlich Sternenlicht und Mondlicht – durch eine Photokathoden- und Mikrokanalplattenanordnung und liefert Echtzeit-, fotorealistische Bilder in nahezu völliger Dunkelheit. Dieser Ansatz erzeugt Bilder, die für menschliche Bediener äußerst intuitiv sind, da sie räumliche Details und visuellen Kontext auf eine Weise erhalten, die der natürlichen Sicht sehr ähnelt. Militär- und Polizeianwender, die stark in die Bedienerschulung investieren, haben lange auf Bildverstärkerplattformen standardisiert, wodurch eine tiefe institutionelle Vertrautheit und Beschaffungsbindung entsteht, die für konkurrierende Technologien auf kurze Sicht extrem schwer zu durchbrechen ist.

Die generationenübergreifende Entwicklung von Bildverstärkerröhren – von Generation 1 bis Generation 3 und den aufkommenden Generation 4 und Filmless-Technologien – hat zu erheblichen Verbesserungen bei Auflösung, Photonempfindlichkeit, Signal-Rausch-Verhältnis und Betriebsdauer geführt. Geräte der Generation 3, die hauptsächlich in den Vereinigten Staaten unter den International Traffic in Arms Regulations (ITAR)-Kontrollen hergestellt werden, bleiben der Goldstandard für die militärische Beschaffung und erzielen einen erheblichen Preisaufschlag gegenüber Systemen der Generation 1 und 2, die die kommerziellen und Exportmärkte dominieren. Diese gestufte Produktarchitektur ermöglicht es Herstellern, mehrere Preispunkte innerhalb derselben breiten Technologiekategorie zu bedienen und so die gesamte adressierbare Marktabdeckung zu maximieren.

Zu den Schlüsselakteuren, die die Dominanz der Bildverstärker stärken, gehören Elbit Systems Ltd., das proprietäre Röhrenherstellungskapazitäten entwickelt hat und sowohl die israelischen Streitkräfte als auch eine breite Palette von NATO-Verbündeten beliefert; L3 Technologies, Inc., dessen Warrior Systems-Division große Verträge mit der US-Armee für Nachtsichtgeräte auf Zugebene hält; und BAE Systems Plc, das erheblich in die Entwicklung von Bildverstärkerröhren der nächsten Generation für helm- und handgeführte Anwendungen investiert hat.

Der Anteil des Segments zeigt eine Konsolidierung statt einer dramatischen Expansion, da die Wärmebildtechnik inkrementelle Anteile in Nischen-Hochwertsegmenten erobert, insbesondere solchen, die eine Zielerkennung in völliger Dunkelheit, durch Sichtbehinderungen wie Rauch oder Nebel oder in maritimen Umgebungen, in denen Umgebungslicht strukturell fehlt, erfordern. Dennoch ist die gesamte installierte Basis von Bildverstärkersystemen enorm – sie umfasst Jahrzehnte militärischer Beschaffung in den Vereinigten Staaten, Europa und verbündeten Nationen – und Upgrade-Zyklen sowie Ersatzbeschaffungen werden den Umsatz auf absehbare Zeit aufrechterhalten.

Das kommerzielle Untersegment innerhalb der Bildverstärkerferngläser ist der Bereich des schnellsten Wachstums. Sinkende Röhrenproduktionskosten, insbesondere für Technologie der Generation 2+ und Generation 3, die außerhalb der US-ITAR-Jurisdiktion hergestellt wird, ermöglichen es verbraucherorientierten Marken, leistungsfähige Systeme zu Preispunkten unter 1.000 USD anzubieten, wodurch der Markt für Freizeitjäger, Wildtierbeobachter, Meeresliebhaber und private Sicherheitskräfte geöffnet wird. Dieser Demokratisierungseffekt erweitert die Umsatzbasis des Bildverstärkersegments, auch wenn sich die militärischen Beschaffungszyklen in einigen NATO-Mitgliedstaaten nach den Abzügen in Afghanistan mäßigen.

Insgesamt ist die Dominanz des Bildverstärkersegments strukturell und dauerhaft. Seine anhaltende Führung spiegelt das Zusammenspiel von technologischer Reife, institutioneller Beschaffungsträgheit, Bedienervertrautheit und verbesserter kommerzieller Zugänglichkeit wider – eine Kombination, die seine Vormachtstellung bis zum Prognosezeitraum 2033 aufrechterhalten wird.

Der Markt für Nachtsichtferngläser wird von mehreren quantifizierbaren Treibern angetrieben, während er gleichzeitig bedeutende strukturelle Hemmnisse navigiert, die seine Wachstumskurve modulieren.

Auf der Nachfrageseite stellen die globalen Verteidigungshaushalte den stärksten Treiber dar. NATO-Mitgliedstaaten haben als Reaktion auf die NATO-Verpflichtung zu 2% des BIP für Verteidigungsausgaben und die Anforderungen des Konflikts in der Ukraine die Verteidigungsbeschaffungsbudgets kollektiv erhöht. Allein das US-Verteidigungsministerium stellte in seinem Haushalt für das Fiskaljahr 2024 über 850 Milliarden USD bereit, wobei die Modernisierung der Soldaten und die Optronik einen wachsenden Anteil der Investitionen der Bodentruppen ausmachen. Diese makroökonomischen Bedingungen führen direkt zu erhöhten Beschaffungsvolumina für Nachtsichtferngläser und zugehörige Ausrüstung.

Grenzschutz- und Terrorismusbekämpfungsoperationen im Nahen Osten, Südasien und Subsahara-Afrika halten die Nachfrage von paramilitärischen und Strafverfolgungsbehörden aufrecht, die erschwingliche, robuste und einsatzerprobte Nachtsichtgeräte benötigen. Israel, die Türkei, Indien und mehrere Golf-Kooperationsrat-Nationen haben ihre Investitionen in den heimischen Sicherheitsapparat nach 2020 erheblich ausgeweitet, wodurch eine beträchtliche regionale Nachfrage entsteht.

Auf der Verbraucherseite überstiegen die Jagdlizenzverkäufe in den Vereinigten Staaten in den letzten Jahren jährlich 15 Millionen, und die Wildtierbeobachtung ist weltweit eine wachsende Freizeitkategorie. Die regulatorische Liberalisierung der Nachtjagd in mehreren US-Bundesstaaten und europäischen Ländern hat den adressierbaren kommerziellen Markt für Nachtsichtferngläser im Bereich von 500–3.000 USD direkt erweitert.

Die primäre Marktbeschränkung sind Exportkontrollvorschriften. US-ITAR-Beschränkungen begrenzen den Export von Bildverstärkertechnologie der Generation 3, wodurch amerikanische Hersteller in nicht-verbündeten internationalen Märkten, in denen europäische und israelische Wettbewerber – die unter weniger restriktiven Exportrahmenbedingungen agieren – vergleichbare oder überlegene Produkte anbieten können, Wettbewerbsnachteile erleiden. Diese Dynamik führt zu Marktanteilsverlusten in strategisch wichtigen Wachstumsmärkten wie Südostasien und Teilen Afrikas.

Die Konzentration der Komponentenlieferkette birgt ebenfalls Risiken. Galliumarsenid-Photokathodensubstrate, die für Hochleistungs-Bildverstärkerröhren entscheidend sind, werden von einer begrenzten Anzahl spezialisierter Einrichtungen hergestellt. Jede Lieferunterbrechung – sei es geopolitischer, natürlicher oder logistischer Art – kann die Produktionskapazität branchenweit beeinträchtigen und Lieferungen an Regierungsverträge verzögern, was für börsennotierte Hersteller ein Umsatz-Timing-Risiko mit sich bringt.

Zollerhöhungen zwischen großen Volkswirtschaften, insbesondere die Handelsspannungen zwischen den USA und China, haben die Inputkosten für bestimmte optische Komponenten erhöht und die Margen der Hersteller, die auf importierte Glasrohlinge und Präzisionsbeschichtungen angewiesen sind, geschmälert.

Die Wettbewerbslandschaft des Marktes für Nachtsichtferngläser ist gekennzeichnet durch eine Mischung aus etablierten Verteidigungsunternehmen, spezialisierten Optikherstellern und aufstrebenden Technologieintegratoren. Die folgenden Profile erfassen die strategische Positionierung der führenden Teilnehmer:

BAE Systems Plc: Ein globaler Verteidigungskonzern mit einer bedeutenden Präsenz in Europa, der auch wichtige NATO-Streitkräfte wie die Bundeswehr mit fortschrittlichen Nachtsichtsystemen beliefert. BAE Systems hat im Rahmen seines ONYX-Programms die Filmless-Bildverstärkerröhrentechnologie entwickelt und beliefert wichtige NATO-Streitkräfte mit Truppenoptik der nächsten Generation.

Thales group: Französischer Technologie- und Verteidigungskonzern und ein wichtiger Ausrüster europäischer Streitkräfte, der auch in Deutschland durch Kooperationen und Lieferungen aktiv ist. Thales betreibt eine große Nachtsicht- und Optronik-Division, die europäische Streitkräfte beliefert, mit besonderer Stärke bei Hubschrauberbesatzungs- und Bodentruppensystemen. Seine LUCIE- und SOPHIE-Produktfamilien sind in der gesamten NATO und bei Partnernationen weit verbreitet.

FLIR® Systems, Inc: Als führende Marke für Wärmebildtechnik hat Teledyne FLIR eine starke Präsenz im kommerziellen und militärischen Sektor in Deutschland, insbesondere für Jagd- und Sicherheitsanwendungen. FLIR Systems, jetzt Teil von Teledyne Technologies, ist die weltweit führende Marke für Wärmebildtechnik. Seine Expansion in Wärmebild-Nachtsichtferngläser für Militär- und kommerzielle Märkte hat es zu einer disruptiven Kraft gegenüber traditionellen Bildverstärker-Platzhirschen gemacht, mit Produkten wie der Scion-Serie, die auf die Segmente Jagd und Sicherheit abzielen.

Collins Aerospace: Als Teil der RTX Corporation ist Collins Aerospace ein wichtiger Partner in der Luft- und Raumfahrt sowie im Verteidigungsbereich und hat eine etablierte Präsenz auf dem deutschen Markt. Eine Tochtergesellschaft der RTX Corporation, Collins Aerospace, konkurriert im Bereich der Nachtsichtsysteme für Piloten und Bodentruppen und nutzt seine Expertise in der Systemintegration und seine tiefen Beziehungen zur U.S. Air Force und Army, um mehrjährige Beschaffungsverträge für helm- und handgeführte Nachtsichtgeräte aufrechtzuerhalten.

Elbit Systems Ltd.: Ein israelischer Marktführer im Bereich Verteidigungselektronik und Optronik. Elbit Systems hält einen bedeutenden Marktanteil bei militärischen Nachtsichtferngläsern durch seine Produktlinien DNVS und DTNVS, mit Beschaffungsverträgen, die Israel, die Vereinigten Staaten und mehrere NATO-Partner umfassen. Das Unternehmen investiert stark in fusionierte Bildverstärker- und Wärmebildtechnologieplattformen.

Harris Group Inc: Die Harris Group liefert fortschrittliche elektrooptische Systeme für Militär- und Regierungskunden, mit einem Portfolio, das von individueller Soldaten-Nachtsichtausrüstung bis zu fahrzeugmontierten Multifunktions-Beobachtungssystemen reicht, unterstützt durch erhebliche F&E-Investitionen in digitale Nachtsichtarchitekturen.

SATIR: Ein chinesischer Hersteller von Infrarot- und Wärmebildgeräten. SATIR konkurriert hauptsächlich in kostenempfindlichen kommerziellen und leichten Sicherheitssegmenten und nutzt niedrigere Produktionskosten, um wettbewerbsfähige Preise in Märkten anzubieten, in denen exportkontrollierte westliche Technologie nicht verfügbar ist.

L3 Technologies, Inc: Über sein Warrior Systems Segment ist L3 Technologies ein primärer Auftragnehmer der U.S. Army für Nachtsichtgeräte der Serien AN/PVS und AN/PSQ, mit einer dominanten Position in der Kategorie der am Soldaten getragenen Nachtsichtausrüstung in den USA und aktiven Exportprogrammen an verbündete Nationen.

American Technologies Network Corp: Ein in Kalifornien ansässiger Spezialist für kommerzielle Nachtsichtprodukte. ATN Corp hat durch technologisch differenzierte intelligente Nachtsichtferngläser mit integriertem Wi-Fi, GPS und digitalen Aufnahmefunktionen ein starkes Markenimage bei Verbrauchern aufgebaut, das auf den Jagd- und Outdoor-Freizeitmarkt abzielt.

Bharat Electronics Limited: Indiens staatlicher Verteidigungselektronikhersteller, Bharat Electronics Limited, produziert im Rahmen von "Make in India"-Initiativen indigene Nachtsichtgeräte für die indische Armee und paramilitärische Kräfte, wodurch die Importabhängigkeit reduziert und die heimische Fertigungskapazität in dieser strategisch sensiblen Kategorie aufgebaut wird.

Januar 2024: Elbit Systems gab einen Vertrag im Wert von ca. 50 Millionen USD bekannt, der die Lieferung fortschrittlicher digitaler Nachtsichtferngläser an eine europäische NATO-Mitgliedsnation vorsieht, was seine Position als bevorzugter Lieferant außerhalb des US-ITAR-Rahmens stärkt.

März 2024: FLIR® Systems, das unter der Marke Teledyne FLIR agiert, brachte die Wärmebildfernglas-Serie Scion PTM für den Jagd- und Outdoor-Markt auf den Markt. Sie bietet eine verbesserte Erkennungsreichweite und ein neu gestaltetes ergonomisches Gehäuse, das auf das kommerzielle Preissegment unter 4.000 USD abzielt.

Mai 2024: Die US-Armee vergab an L3 Technologies, Inc einen Folgeproduktionsauftrag für AN/PVS-14 Monokulare und zugehörige Fernglas-Umrüstsätze, wodurch die heimischen Produktionslinien aufrechterhalten und die Lieferkettenbereitschaft für Lieferungen an verbündete Nationen gesichert werden.

August 2024: BAE Systems gab den Abschluss einer Meilensteinentwicklungsphase für seine Filmless-Bildverstärkerröhre der nächsten Generation bekannt, die Leistungssteigerungen von über 30% bei der Auflösung bei schlechten Lichtverhältnissen im Vergleich zu aktuellen Produktionseinheiten der Generation 3 demonstriert.

Oktober 2024: Bharat Electronics Limited unterzeichnete eine Absichtserklärung mit einem israelischen Optikhersteller zur gemeinsamen Entwicklung und heimischen Produktion von Nachtsichtferngläsern der Generation 2+ für indische paramilitärische Kräfte, mit dem Ziel, die Produktion im Jahr 2026 zu starten.

Dezember 2024: American Technologies Network Corp brachte das Wärmebildfernglas ThOR 4K mit integrierter KI-Szenenanalyse auf den Markt. Dies ist eine der ersten kommerziellen Veröffentlichungen von KI-gestützter Zielklassifizierung in einem handgeführten Nachtsichtformat.

Februar 2025: Die Thales group erhielt einen Auftrag zur Lieferung von helm-montierbaren Nachtsicht-Optiksystemen an Spezialkräfte einer Nation des Golf-Kooperationsrates, was die expandierenden Beschaffungsaktivitäten im Nahen Osten widerspiegelt.

Der Markt für Nachtsichtferngläser weist eine ausgeprägte regionale Heterogenität in Bezug auf Umsatzbeitrag, Wachstumsgeschwindigkeit und dominante Nachfragetreiber auf.

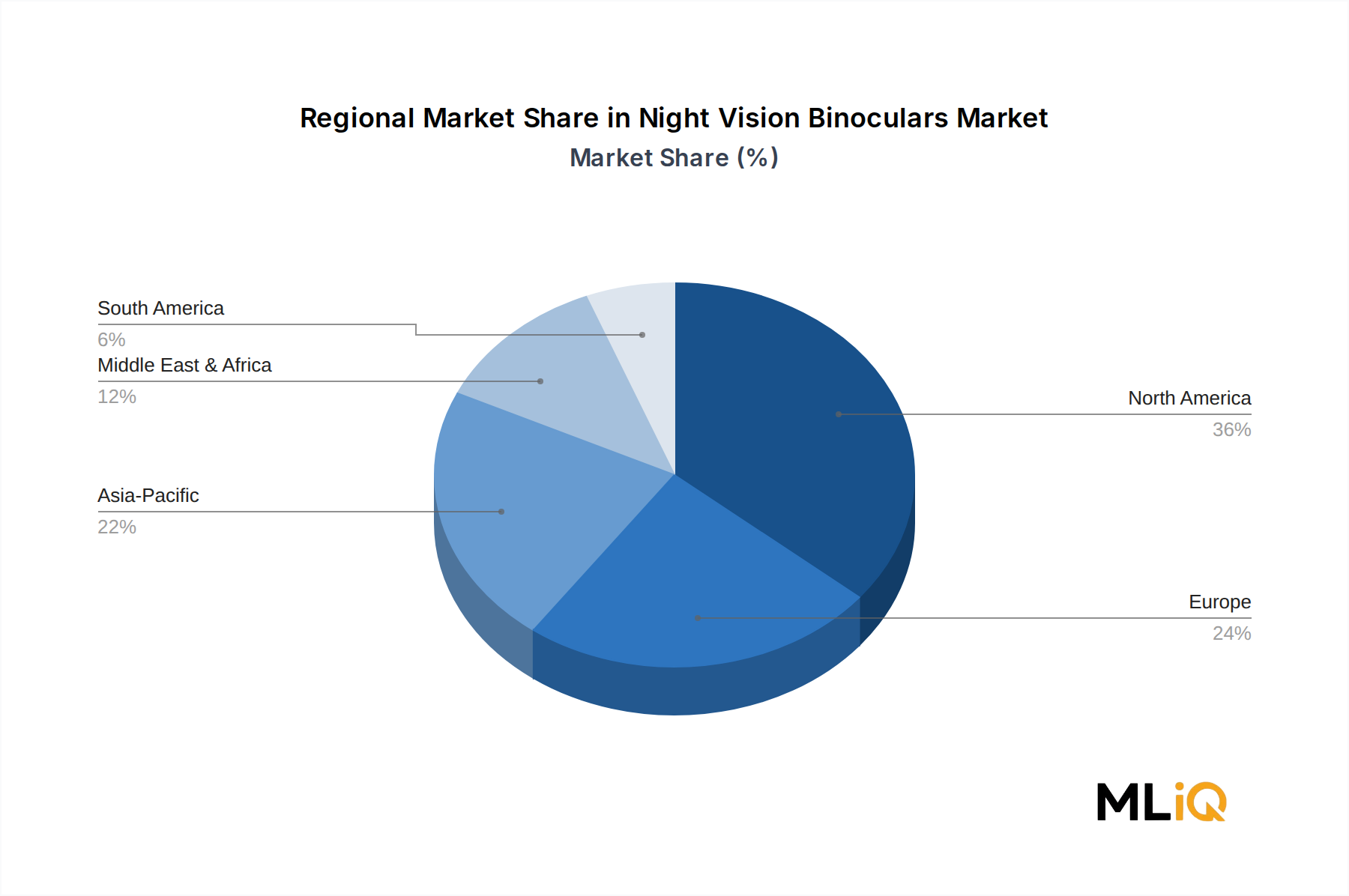

Nordamerika ist die reifste und umsatzstärkste Region und macht im Jahr 2025 schätzungsweise 38–40% des globalen Marktwertes aus. Die Vereinigten Staaten sind der einzige dominante Beitragsleister, angetrieben durch beispiellose Beschaffungsvolumina des Verteidigungsministeriums, einen beträchtlichen kommerziellen Jagd- und Outdoor-Freizeitmarkt und die Präsenz der weltweit führenden Nachtsichtgerätehersteller und Technologieentwickler. Kanada und Mexiko tragen bescheiden bei, hauptsächlich durch Beschaffungen im Bereich Strafverfolgung und Grenzschutz. Die CAGR Nordamerikas über den Prognosezeitraum wird auf etwa 3,9% geschätzt, was eine reife Nachfragebasis widerspiegelt, bei der Ersatz- und Upgrade-Zyklen ein stetiges Wachstum statt einer Volumenexpansion aufrechterhalten.

Europa ist der zweitgrößte regionale Markt und trägt schätzungsweise 25–28% zum globalen Umsatz bei. Die kollektive Verteidigungshaltung der NATO, die Dringlichkeit, die durch den Russland-Ukraine-Konflikt entsteht, und souveräne verteidigungsindustrielle Politiken in Frankreich, Deutschland, dem Vereinigten Königreich und den nordischen Nationen treiben erhöhte Beschaffungsaktivitäten an. Europäische Hersteller wie die Thales group und BAE Systems profitieren von heimischen Beschaffungspräferenzen. Die CAGR der Region wird bis 2033 auf etwa 4,5% prognostiziert, wobei osteuropäische NATO-Mitglieder das schnellste Wachstum verzeichnen, da sie ihre militärischen Modernisierungsprogramme beschleunigen.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, prognostiziert mit einer CAGR von etwa 6,2% bis 2033, was den globalen Durchschnitt deutlich übertrifft. Chinas Agenda zur Verteidigungsmodernisierung, Indiens Investitionen in die Grenzsicherheit im Rahmen seiner Strategien zum Spannungsmanagement an der Line of Actual Control und Line of Control sowie Japans bahnbrechende Erhöhung des Verteidigungshaushalts auf 2% des BIP erzeugen zusammen eine erhebliche Beschaffungsnachfrage. Südkoreas fortschrittliche Verteidigungsindustrie und die wachsenden maritimen Sicherheitsbedenken der ASEAN-Staaten tragen zusätzlich zur Dynamik der Region bei.

Die Region Naher Osten und Afrika, die etwa 12–14% des globalen Umsatzes beiträgt, ist durch starke staatliche Verteidigungsausgaben des Golf-Kooperationsrates gekennzeichnet. Israels Rolle als großer Verbraucher und Exporteur von Nachtsichttechnologie verleiht der Marktstruktur dieser Region zusätzliche Komplexität. Die Ambitionen der türkischen Verteidigungsindustrie treiben Importsubstitutionsbemühungen voran. Afrika, obwohl in absoluten Zahlen bescheiden, verzeichnet eine wachsende Nachfrage aus Friedenssicherungs- und Terrorismusbekämpfungsoperationen.

Südamerika macht den kleinsten regionalen Anteil aus, hauptsächlich angetrieben durch Brasiliens Militärbeschaffung und Kolumbiens Drogenbekämpfungsoperationen. Die CAGR der Region wird auf etwa 3,2% prognostiziert, begrenzt durch fiskalische Belastungen der Staatshaushalte und begrenzte heimische Fertigungskapazitäten.

Der Markt für Nachtsichtferngläser befindet sich an einem Wendepunkt, der von drei disruptiven technologischen Trajektorien angetrieben wird, die die Produktarchitekturen, die Wettbewerbsdynamik und die Endbenutzerfähigkeiten über den Prognosezeitraum 2025–2033 grundlegend neu gestalten werden.

Die erste und unmittelbar wirkungsvollste Technologie ist die digitale Nachtsicht mit integrierter künstlicher Intelligenz. Im Gegensatz zu analogen Bildverstärkersystemen erfassen digitale Nachtsichtplattformen Bilder auf siliziumbasierten Focal Plane Arrays und verarbeiten sie über eingebettete Computerhardware. Diese Architektur ermöglicht

Der deutsche Markt für Nachtsichtferngläser ist ein bedeutendes Segment innerhalb des europäischen Marktes, der laut Bericht den zweitgrößten regionalen Markt darstellt und 2025 schätzungsweise 25–28% des globalen Umsatzes ausmacht. Bezogen auf den globalen Marktwert von 11,9 Milliarden USD entspricht dies einem Volumen von etwa 2,7 bis 3,1 Milliarden €. Die Prognose einer jährlichen Wachstumsrate (CAGR) von etwa 4,5% für Europa bis 2033 unterstreicht das robuste Wachstumspotenzial, wobei Deutschland als eine der größten Volkswirtschaften Europas und wichtiges NATO-Mitglied eine treibende Rolle spielt.

Deutschland ist bekannt für seine starke industrielle Basis und seine hohen Standards in Forschung und Entwicklung, was sich auch in der Nachfrage nach fortschrittlicher Optronik widerspiegelt. Die jüngsten Verteidigungsausgaben Deutschlands, die sich dem NATO-Ziel von 2% des BIP annähern, sowie die Modernisierung der Bundeswehr, insbesondere im Kontext aktueller geopolitischer Spannungen, sind primäre Wachstumstreiber für militärische Nachtsichtsysteme. Auch der zivile Markt ist relevant, getrieben durch eine aktive Jagd- und Outdoor-Kultur sowie den Bedarf an professionellen Sicherheitslösungen.

Obwohl im vorliegenden Bericht keine rein deutschen Unternehmen explizit im Bereich Nachtsichtferngläser aufgeführt sind, sind global agierende Unternehmen mit starker Präsenz in Deutschland aktiv. Dazu gehören BAE Systems und Thales Group, die wichtige Ausrüster europäischer Streitkräfte sind und über Lieferverträge und Kooperationen mit der Bundeswehr verfügen. Auch Teledyne FLIR ist mit seinen Wärmebildlösungen stark im deutschen kommerziellen und militärischen Markt vertreten. Collins Aerospace (Teil von RTX) hat ebenfalls eine etablierte Präsenz in der deutschen Verteidigungs- und Luftfahrtindustrie.

Der deutsche Markt unterliegt strengen regulatorischen Rahmenbedingungen. Dazu gehören die EU-Chemikalienverordnung REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals), die für die Inhaltsstoffe und Materialien der Produkte relevant ist, sowie die Allgemeine Produktsicherheitsverordnung (GPSR), die die Sicherheit von Verbraucherprodukten gewährleistet. Exportkontrollen gemäß den EU-Dual-Use-Verordnungen und dem Wassenaar-Abkommen sind für militärisch nutzbare Nachtsichttechnologie von entscheidender Bedeutung. Zertifizierungen durch unabhängige Prüfstellen wie den TÜV spielen eine wichtige Rolle für die Produktqualität und -sicherheit im zivilen Sektor.

Die Distributionskanäle in Deutschland entwickeln sich, wie im globalen Trend, mit einem wachsenden Anteil des Online-Handels. Dennoch behalten spezialisierte Fachgeschäfte, insbesondere für Jagd- und Outdoor-Ausrüstung sowie professionelle Sicherheitslösungen, ihre Bedeutung. Deutsche Verbraucher legen Wert auf Qualität, Langlebigkeit und technische Präzision. Während im kommerziellen Bereich eine gewisse Preissensibilität besteht, sind sowohl Militär als auch anspruchsvolle Privatkunden bereit, für innovative und leistungsstarke Produkte einen Premium-Preis zu zahlen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.8% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Nachtsichtferngläser-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Elbit Systems Ltd., Collins Aerospace, Harris Group Inc, BAE Systems Plc, FLIR® Systems, Inc, Thales Group, SATIR, L3 Technologies, Inc, American Technologies Network Corp, Bharat Electronics Limited.

Die Marktsegmente umfassen Produkttyp, Anwendung, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 11.9 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Nachtsichtferngläser“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Nachtsichtferngläser informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.