1. クラウドアプリケーションセキュリティ市場市場の主要な成長要因は何ですか?

などの要因がクラウドアプリケーションセキュリティ市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のクラウドアプリケーションセキュリティ市場は、2024年に107億ドル(約1兆6,585億円)と評価され、予測期間を通じて年平均成長率(CAGR)5.5%で拡大すると予測されており、堅牢なクラウドネイティブセキュリティフレームワークに対する企業からの持続的かつ広範な需要を反映しています。組織がデジタルトランスフォーメーションの取り組みを加速し、重要なワークロードをマルチクラウドおよびハイブリッド環境に移行するにつれて、アプリケーション層の脅威に対する露出面が大幅に拡大しており、クラウドアプリケーションセキュリティはあらゆる業界の企業にとって必須の投資カテゴリーとなっています。

いくつかのマクロな追い風が市場の拡大軌道を強化しています。Software-as-a-Service(SaaS)アプリケーションの普及は、企業の攻撃対象領域を根本的に変化させ、業界調査によると、平均的な企業は現在130以上のSaaSアプリケーションを展開しています。同時に、欧州の一般データ保護規則(GDPR)、米国の医療分野におけるHIPAA、金融サービスにおけるPCI DSSなどの規制要件は、組織に対し、コンプライアンス要件に合致するアプリケーションレベルのデータ保護管理策の実施を義務付けています。

世界的なパンデミックによって加速されたリモートワークおよびハイブリッドワークモデルの台頭も、セキュリティ境界の定義方法に構造的な変化をもたらしました。従業員が管理されていないデバイスや外部ネットワークからクラウドアプリケーションにアクセスするにつれて、従来のネットワーク境界防御はますます不十分になっています。これは、クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)、クラウドワークロード保護プラットフォーム(CWPP)、および関連ツールの需要を加速させました。

セキュリティソリューションにおける人工知能と機械学習の統合は、リアルタイムの異常検知、行動分析、および大規模な自動脅威対応を可能にする重要な差別化要因として浮上しています。AI駆動型機能をプラットフォームに組み込むベンダーは、特に複雑で分散型アプリケーションポートフォリオを持つ大規模なエンタープライズ顧客の間で牽引力を得ています。

地理的には、北米が依然として最大の収益貢献地域であり、高いクラウド導入率、成熟した規制環境、および潤沢な企業ITセキュリティ予算に支えられています。しかし、アジア太平洋地域は、中国、インド、韓国、およびASEAN諸国全体における急速なデジタル化によって、最も急成長している地域として浮上しています。欧州は、GDPRの遵守義務に大きく影響され、安定した中位の地位を維持しています。

将来的には、クラウドアプリケーションセキュリティと、クラウドアクセスセキュリティブローカー市場、ゼロトラストセキュリティ市場、アイデンティティ&アクセス管理市場などの隣接分野との融合が、今後数十年の後半にかけてソリューションアーキテクチャ、ベンダーのポジショニング、および購買調達パターンを再形成すると予想されています。

クラウドアプリケーションセキュリティ市場のコンポーネントセグメンテーションにおいて、ソリューションサブセグメントは最大の収益シェアを占め、予測期間を通じてその優位性を維持すると予想されています。この優位性は、企業が関連するマネージドサービスやプロフェッショナルなコンサルティング契約を調達する前に、脅威検出エンジン、データ損失防止(DLP)モジュール、暗号化ゲートウェイ、APIセキュリティツールに及ぶテクノロジープラットフォームの展開を優先するという根本的な現実を反映しています。

クラウドアプリケーションセキュリティソリューションは、広範で技術的に異質な製品群を包含しています。コアカテゴリには、ワークロードセキュリティ、構成管理、ランタイム保護を単一のコントロールプレーンに統合するクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)が含まれます。さらに、ウェブアプリケーションファイアウォール(WAF)、セキュリティインテリジェンスを組み込んだAPIゲートウェイ、およびアイデンティティ認識型プロキシソリューションは、需要の高い製品カテゴリを構成しています。例えば、ウェブアプリケーションファイアウォール市場は、多くのクラウドアプリケーションセキュリティベンダーがより広範なプラットフォーム製品に吸収している、密接に関連し、時には重複するソリューションセグメントです。

ソリューションセグメントの優位性は、いくつかの構造的なダイナミクスによって強化されています。第一に、企業のセキュリティチームは通常、調達サイクルを主導し、サービス主導のエンゲージメントよりも、検出までの平均時間(MTTD)や対応までの平均時間(MTTR)の短縮など、測定可能で監査可能なセキュリティ結果を提供するテクノロジープラットフォームを優先します。第二に、クラウドセキュリティソリューションのSaaS配信モデルは、展開の摩擦を劇的に低減し、企業が数ヶ月ではなく数日以内に新しいセキュリティ機能を活性化できるようにします。第三に、ソリューションセグメントは、プラットフォーム統合の複合効果の恩恵を受けています。企業がセキュリティスタック内のポイントソリューションの数を減らそうとするにつれて、CASB、DLP、脅威インテリジェンスなど複数の機能をバンドルする統合プラットフォームが、顧客あたりの収益を向上させます。

ソリューションセグメントを牽引する主要ベンダーには、Palo Alto Networks、Cisco Systems、Microsoft、Netskopeなどがあり、それぞれが統合されたポリシーエンジン下で複数のクラウドセキュリティ機能を統合するプラットフォーム中心のアーキテクチャの構築に多額の投資を行っています。特にMicrosoftは、Azure Active DirectoryおよびMicrosoft 365とのネイティブ統合を活用し、膨大な既存のエンタープライズ顧客基盤に対してシームレスなクラウドアプリケーションセキュリティ制御を提供することで、大きなスイッチングコストの堀を築いています。

FortinetとSymantec(現在はBroadcomの一部)は、長年のエンタープライズ顧客との関係を通じて強力な地位を維持しており、確立された流通チャネルを利用して、オンプレミスセキュリティの購入者がクラウド環境に移行する際にクラウドアプリケーションセキュリティソリューションをクロスセルしています。

ソリューションセグメントの収益シェアは、絶対的な観点からだけでなく、サービスサブセグメントと比較しても拡大しています。これは、自動化とAI駆動型オーケストレーションが、クラウドセキュリティプラットフォームの構成、チューニング、管理に必要な手動介入を削減するためです。しかし、一部の新興市場では、社内のセキュリティ専門知識が依然として不足しており、マネージドセキュリティサービスプロバイダー(MSSP)が能力のギャップを埋めるため、サービスセグメントがより強力な成長率を記録すると予想されています。

業種別に見ると、BFSIセグメントはクラウドアプリケーションセキュリティソリューションの最大の最終ユーザー群であり、この分野の厳格な規制要件、高いデータ機密性、および高度なIT成熟度が牽引しています。医療およびIT/通信業種は、それぞれ独自のコンプライアンスおよび運用上のドライバーを持ち、重要なソリューション消費者に続いています。

クラウドアプリケーションセキュリティ市場は、市場拡大のペースと特性を集合的に決定する、定量化可能なドライバーと対抗する制約の集合体によって形成されています。

主要なドライバー:クラウドワークロード移行の加速。企業のクラウド支出は、2023年に全世界で6,700億ドル(約103兆8,500億円)を超え、アプリケーションワークロードが最大の支出カテゴリとなっています。より多くのアプリケーションがマイクロサービスとコンテナに基づくクラウドネイティブアーキテクチャに移行するにつれて、攻撃対象領域も比例して拡大し、クラウドアプリケーションセキュリティツールに対する直接的な需要を生み出しています。DevSecOps手法への移行(セキュリティをCI/CDパイプラインに統合)は、対応可能な市場をさらに広げています。

二次的なドライバー:規制コンプライアンス圧力。2023年、米国のSECは上場企業に対し、重大な侵害を4営業日以内に報告することを義務付けるサイバーセキュリティインシデント開示規則を導入しました。この規制の進展により、上場企業全体でクラウドアプリケーションセキュリティ投資に対する取締役会レベルの注目が高まり、予算承認サイクルが加速しました。同様に、2024年10月に発効するEUのNIS2指令は、より広範な重要インフラ事業者に対するサイバーセキュリティ義務を拡大しました。

第三のドライバー:巧妙化する脅威の状況。セキュリティインテリジェンスレポートによると、2021年から2023年にかけて、APIを標的とした攻撃の量は300%以上増加しており、アプリケーション層がクラウド環境で最も抵抗の少ない経路であるという攻撃者の認識を反映しています。この脅威の増大は、APIセキュリティおよびWAFソリューションの直接的な調達触媒となっています。

主要な制約:人材不足。2023年現在、世界のサイバーセキュリティ人材不足は約400万人の未充足ポジションに達しており、企業がますます複雑になるクラウドセキュリティプラットフォームを展開、構成、運用する能力を制限しています。この制約は、特に中小企業(SME)に影響を及ぼしており、洗練されたソリューションからROIを最大化するための内部専門知識が不足しています。

二次的な制約:統合の複雑さ。平均的な企業のセキュリティスタックは45以上の個別のツールで構成されており、クラウドアプリケーションセキュリティソリューションを既存のSIEM、SOAR、およびアイデンティティ管理プラットフォームと統合することは、展開のタイムラインを遅らせ、導入速度を抑制する可能性のある重要な実装オーバーヘッドを伴います。

クラウドアプリケーションセキュリティ市場の競争環境は、多角的なサイバーセキュリティコングロマリット、専門のクラウドセキュリティ専業企業、およびセキュリティ機能が組み込まれたテクノロジーハイパースケーラーが混在していることが特徴です。

Microsoft: 日本法人である日本マイクロソフトを通じて、AzureおよびMicrosoft 365との深い統合を活かし、広範な顧客基盤にクラウドアプリケーションセキュリティを提供します。Defender for Cloud Apps(旧MCAS)プラットフォームとネイティブなIDおよび条件付きアクセス制御を活用し、ハイパースケールでクラウドアプリケーションセキュリティを実現します。

Palo Alto Networks: 日本法人であるパロアルトネットワークスは、市場で最も広範なクラウドセキュリティプラットフォームベンダーとして、AWS、Azure、GCP全体でワークロード保護、CSPM、アプリケーションセキュリティを網羅する包括的なCNAPPであるPrisma Cloudを提供しています。

Cisco Systems: 日本法人であるシスコシステムズは、多角的なネットワーキングおよびセキュリティコングロマリットであり、Duo Security、Umbrella、およびSecure Access Service Edge(SASE)ポートフォリオを通じてクラウドアプリケーションセキュリティ機能を提供し、その巨大な企業顧客基盤をクロスセル浸透に活用しています。

Fortinet: 日本法人であるフォーティネットは、FortiGateおよびFortiWeb製品ラインを通じてクラウドアプリケーションセキュリティを提供し、そのSecurity Fabricアーキテクチャを活用して、オンプレミスとクラウド環境全体で統一されたポリシー管理を提供します。

Oracle: 日本法人である日本オラクルは、Oracle Cloud Infrastructure(OCI)プラットフォーム内にクラウドアプリケーションセキュリティ機能をネイティブ統合することで差別化を図り、ERPおよびデータベースアプリケーションエコシステムと緊密に連携したID中心のセキュリティ制御を提供しています。

Netskope: クラウドネイティブなCASBおよびSASEのリーダーであり、クラウドアプリケーション、ウェブトラフィック、およびプライベートアプリケーションに対してリアルタイムのデータおよび脅威保護を提供し、マルチクラウドエンタープライズ環境向けに特別に設計されたプラットフォームアーキテクチャを備えています。

Symantec: Broadcomのエンタープライズソフトウェア部門の一部として運営されており、ウェブセキュリティ、クラウドDLP、エンドポイントからクラウドへのアクセス制御を含む幅広いクラウドセキュリティポートフォリオを維持し、世界のFortune 500アカウントで強力な浸透を誇っています。

Proofpoint: 主にクラウドメールセキュリティと情報保護に焦点を当てており、金融サービスや医療などの規制対象業界で特に強力な、アプリケーション層のデータ損失防止およびインサイダー脅威検出機能を提供します。

Skyhigh Networks: 現在McAfee/Trellixセキュリティエコシステム内で運営されており、CASBカテゴリの先駆者として、エンタープライズクライアント向けのクラウドデータ保護およびシャドウIT可視化ソリューションを提供し続けています。

Bitglass: 管理されていないデバイスやBYOD環境向けのエージェントレスセキュリティに特化したクラウドアクセスセキュリティブローカーであり、サードパーティの請負業者によるクラウドアプリケーションへのアクセスを保護する点で特に強みを持っています。

CipherCloud: 暗号化、トークン化、データマスキング技術によるクラウド情報保護に焦点を当てており、企業がサードパーティのSaaSアプリケーションで機密データの主権を維持することを可能にします。

CensorNet: 英国を拠点とするサイバーセキュリティベンダーで、ウェブフィルタリング、クラウドアプリケーション制御、メールセキュリティ、多要素認証をカバーする統合クラウドセキュリティを提供し、欧州の中小企業およびミッドマーケットセグメントに焦点を当てています。

2024年1月:Palo Alto Networksは、AIを活用したコードからクラウドへのセキュリティ機能でPrisma Cloudプラットフォームの拡張を発表し、シフトレフトセキュリティの必要性に対応するため、アプリケーションセキュリティテストを開発者IDE環境に直接統合しました。

2024年3月:Microsoftは、Microsoft SentinelとのDefender for Cloud Apps統合を強化し、クラウドアプリケーションの脅威調査と自動応答プレイブックのための統合されたSIEM/SOARワークフローを可能にしました。

2024年5月:NetskopeはIntelligent SSEプラットフォームの重要な製品アップデートを完了し、企業環境におけるChatGPTなどの消費者向けAIアプリケーションの企業利用を検出し制御するための生成AIアクティビティ監視機能を追加しました。

2024年7月:欧州連合のNIS2指令の実装ガイダンスがENISAによって最終決定され、18の重要セクターの必須サービス事業者に対して適用されるクラウドアプリケーションセキュリティ制御の詳細な技術要件が提供されました。

2024年9月:Cisco Systemsは、XDR(Extended Detection and Response)機能を強化するためにクラウドセキュリティ分析企業を買収すると発表し、クラウドアプリケーションのテレメトリをネットワークおよびエンドポイントの信号と相関させる戦略的意図を示しました。

2024年11月:FortinetはFortiWeb Cloud 3.0をリリースし、クラウドネイティブアプリケーションを標的とするAPI層攻撃の増大に対応するために設計された機械学習ベースのAPI検出および保護機能を導入しました。

2025年2月:米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は、連邦政府機関向けのクラウドセキュリティガイドラインを更新し、すべてのFedRAMP承認SaaS展開に対して強化されたアプリケーション層セキュリティ制御を義務付けました。

クラウドアプリケーションセキュリティ市場は、主要な地域間で明確な成長プロファイル、需要ドライバー、および競争ダイナミクスを示す、著しい地域的不均一性を示しています。

北米:北米は最大の地域市場であり、2024年の世界総収益の約38%を占めています。米国が主要な貢献国であり、高いクラウド導入成熟度、厳格な連邦および州レベルのサイバーセキュリティ規制、テクノロジー集約型企業セクターの集中という要因が組み合わさって牽引されています。カナダとメキシコは徐々に貢献しており、カナダは米国のデータ保護基準との国境を越えた規制の整合性から恩恵を受けています。この地域のCAGRは4.8%と推定されており、企業のクラウドセキュリティ支出における相対的な成熟度とベースラインの飽和度を反映しています。

欧州:欧州は2番目に大きな地域市場であり、ドイツ、英国、フランスが地域需要の大部分を集合的に占めています。GDPR遵守要件と、ますますNIS2指令が主要な調達触媒となっています。この地域のCAGRは5.2%と推定されており、クラウドセキュリティの成熟度で大手企業に遅れをとっている中小企業が導入を加速しているため、北米をわずかに上回っています。ベネルクスと北欧諸国は、高いクラウド浸透率と高度な規制フレームワークを反映して、地域的な優れた実績を示しています。

アジア太平洋:アジア太平洋は最も急成長している地域市場であり、予測期間を通じてCAGR 7.1%を達成すると予測されています。中国、インド、日本、韓国が地域需要の大部分を牽引しており、インドと東南アジアのASEAN諸国が最も高い増分成長機会を代表しています。これらの経済圏における金融サービス、政府の電子サービス、製造業の急速なデジタル化は、セキュリティを必要とする実質的な新しいアプリケーションワークロードを生み出しています。オセアニアは、絶対的な規模は小さいものの、オーストラリアの厳格なプライバシー法とオーストラリア信号局のEssential Eightフレームワークに牽引される、企業あたりの高いセキュリティ支出が特徴です。

中東およびアフリカ:中東およびアフリカ地域は、サウジアラビアのVision 2030やUAEのデジタル経済イニシアチブを含むGCC諸国の野心的なデジタルトランスフォーメーションアジェンダに支えられ、高い潜在力を持つ市場として浮上しています。政府および防衛産業が主要な需要ドライバーです。この地域のCAGRは6.3%と推定されており、イスラエルが地域エコシステム内で不釣り合いな技術革新ハブを代表しています。

南米:南米は最小の地域セグメントであり、ブラジルが地域需要を支配しています。ブラジルの金融サービスおよび小売セクター全体でクラウド導入が加速しており、初期段階のクラウドアプリケーションセキュリティ投資を牽引しています。この地域のCAGRは5.7%と推定されており、マクロ経済の変動性と未発達な規制フレームワークによって制約されています。

3つの破壊的な技術ベクトルが、クラウドアプリケーションセキュリティ市場のアーキテクチャ、ベンダーのポジショニング、および企業の導入パターンを根本的に再形成しています。

第一に、AIネイティブな脅威検出と対応。大規模言語モデル(LLM)と基盤モデルのクラウドセキュリティプラットフォームへの統合は、最も変革的な短期的なイノベーションを表しています。ルールベースの検出システムとは異なり、AIネイティブエンジンは、複雑なクラウドアプリケーション環境全体でゼロデイエクスプロイト、行動異常、多段階攻撃シーケンスを、大幅に低い誤検知率で識別できます。Palo Alto NetworksやMicrosoftを含むベンダーは、AIセキュリティの研究開発に年間数億ドルを投資しています。AIを活用したクラウドセキュリティの企業導入は、2024年の約28%から2027年には大企業の60%に達すると予想されています。この技術は、大規模なセキュリティモデルのトレーニングには新規参入者が容易に複製できない膨大な独自のテレメトリデータセットが必要であるため、既存ベンダーの地位を強化する一方で、狭いデータセットがモデルの有効性を制限するポイントソリューションベンダーを脅かします。

第二に、クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)。以前は個別のセキュリティ機能であったCSPM(Cloud Security Posture Management)、CWPP、CIEM(Cloud Infrastructure Entitlement Management)の統合されたCNAPPプラットフォームへの統合は、ベンダーランドスケープを再構築しています。CNAPPは、セキュリティチームがIaC(Infrastructure-as-Code)テンプレートから本番ワークロードまで、アプリケーション開発およびランタイムライフサイクル全体のリスクを関連付けることを可能にします。ガートナーはCNAPPを、2026年までの企業投資優先順位の上位セキュリティテクノロジーカテゴリの1つとして特定しました。このアーキテクチャの変更は、スタンドアロンのCSPMおよびCWPPベンダーを脅かし、プラットフォーム中心のプレイヤーに有利に働きます。

第三に、APIセキュリティインテリジェンス。APIが現在、クラウドアプリケーションインタラクションの大部分を仲介しているため、発見、スキーマ検証、

クラウドアプリケーションセキュリティの日本市場は、アジア太平洋地域が予測期間を通じて年平均成長率(CAGR)7.1%で最も急速に成長する市場の一つであるというレポートの指摘からもわかるように、そのダイナミズムを増しています。日本経済は高度なデジタル化が進み、特に金融サービス、政府の電子サービス、製造業などにおいてクラウドアプリケーションの導入が加速しており、これに伴い強固なセキュリティ対策への需要が高まっています。2024年の世界のクラウドアプリケーションセキュリティ市場が107億ドル(約1兆6,585億円)と評価される中、日本はその重要な牽引役の一つとして、国内市場規模も着実に拡大していると推測されます。ただし、レポートが指摘する世界的なサイバーセキュリティ人材の約400万人という不足は日本市場にも当てはまり、複雑なクラウドセキュリティプラットフォームの導入・運用を自社で行うのが困難な中小企業(SME)を中心に、マネージドサービスや統合ソリューションへの需要を押し上げています。

日本市場において優位性を持つ企業としては、レポートで挙げられているグローバルベンダーの日本法人が中心となります。例えば、Microsoftは日本マイクロソフトを通じてAzureやMicrosoft 365の膨大な導入基盤を活用し、Defender for Cloud Appsなどのクラウドアプリケーションセキュリティソリューションを提供しています。Palo Alto Networks(パロアルトネットワークス)はPrisma Cloudで、Cisco Systems(シスコシステムズ)はDuo SecurityやUmbrellaを通じて、Fortinet(フォーティネット)はFortiGate/FortiWeb製品群で、Oracle(日本オラクル)はOCIのセキュリティ機能を通じて、それぞれ日本の大企業や公共機関に深く浸透しています。これらの企業は、プラットフォーム統合とAI活用による脅威検出・対応能力の強化を重視しており、日本の顧客も単一ベンダーによる包括的なソリューションを志向する傾向にあります。

日本における規制・標準フレームワークも市場を形成する重要な要素です。最も関連性の高いものとして、個人のプライバシー保護を目的とした「個人情報保護法」が挙げられ、クラウドアプリケーションで扱うデータに対する厳格な管理が求められます。また、国のサイバーセキュリティ政策の基本を定める「サイバーセキュリティ基本法」は、組織のセキュリティ意識向上と対策強化を促しています。業界標準としては、情報セキュリティマネジメントシステム(ISMS)の国際規格である「JIS Q 27000シリーズ(ISO/IEC 27000)」の取得が多くの企業で推進されており、クラウドアプリケーションのセキュリティ要件にも影響を与えています。BFSIセグメントでは、金融庁によるガイドラインや監督指針が、クラウドサービス利用におけるセキュリティリスク管理に関する具体的な要件を提示しています。

流通チャネルと消費者行動パターンにおいては、日本の企業はシステムインテグレーター(SIer)や付加価値再販業者(VAR)を介してセキュリティソリューションを導入する傾向が強いです。これは、複雑なシステム導入や運用に対する専門知識の不足、および導入後のきめ細やかなサポートを重視するためです。また、クラウドベンダーの日本法人による直販も、特に大企業向けに展開されています。日本の消費者は一般的にリスク回避志向が強く、実績のあるベンダーや、日本語でのサポート体制、詳細なドキュメント提供を重視します。プラットフォーム統合による複数のセキュリティ機能の一元管理は、運用効率化と人材不足の解消に貢献するため、特に高い評価を受けています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

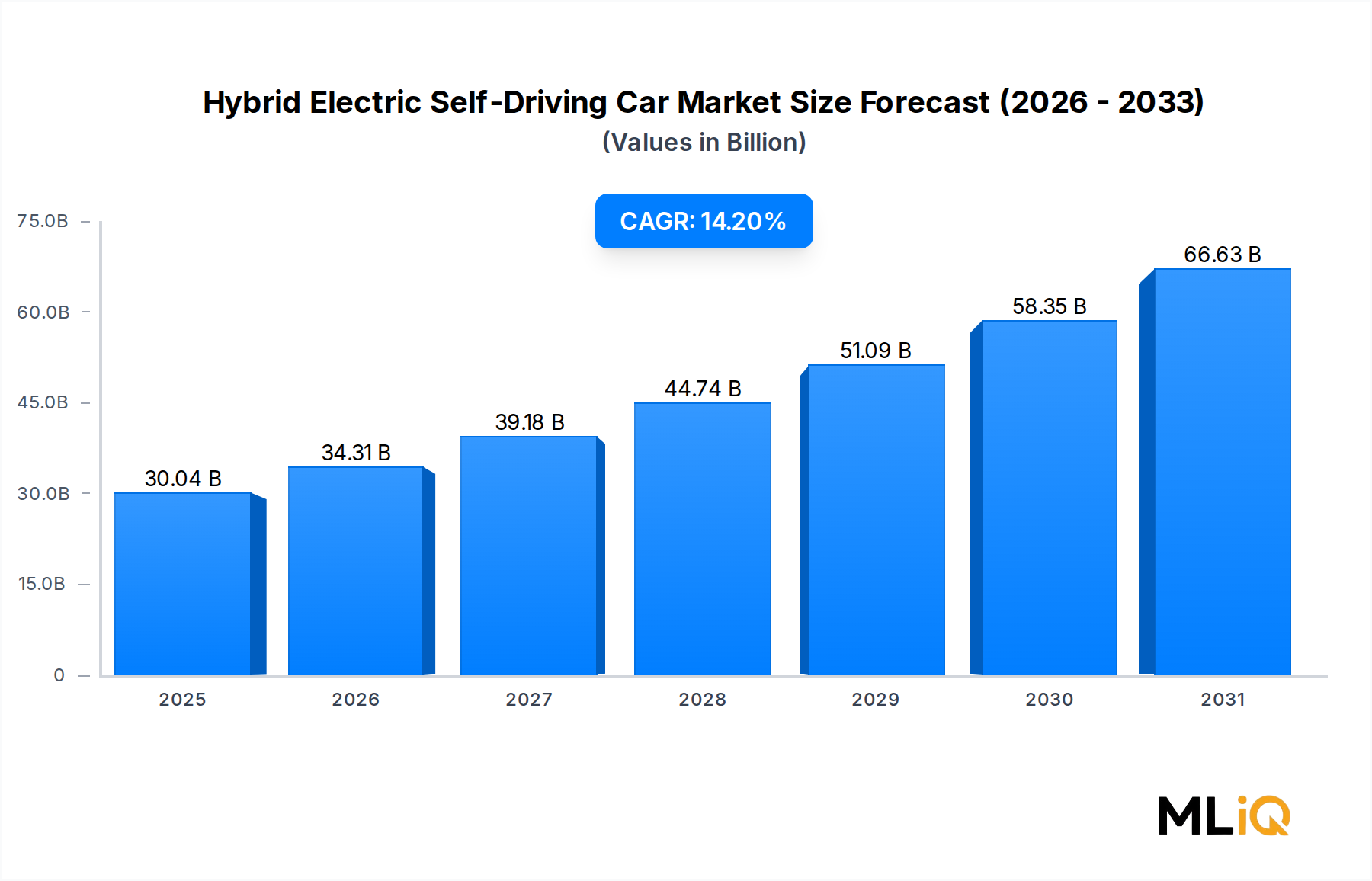

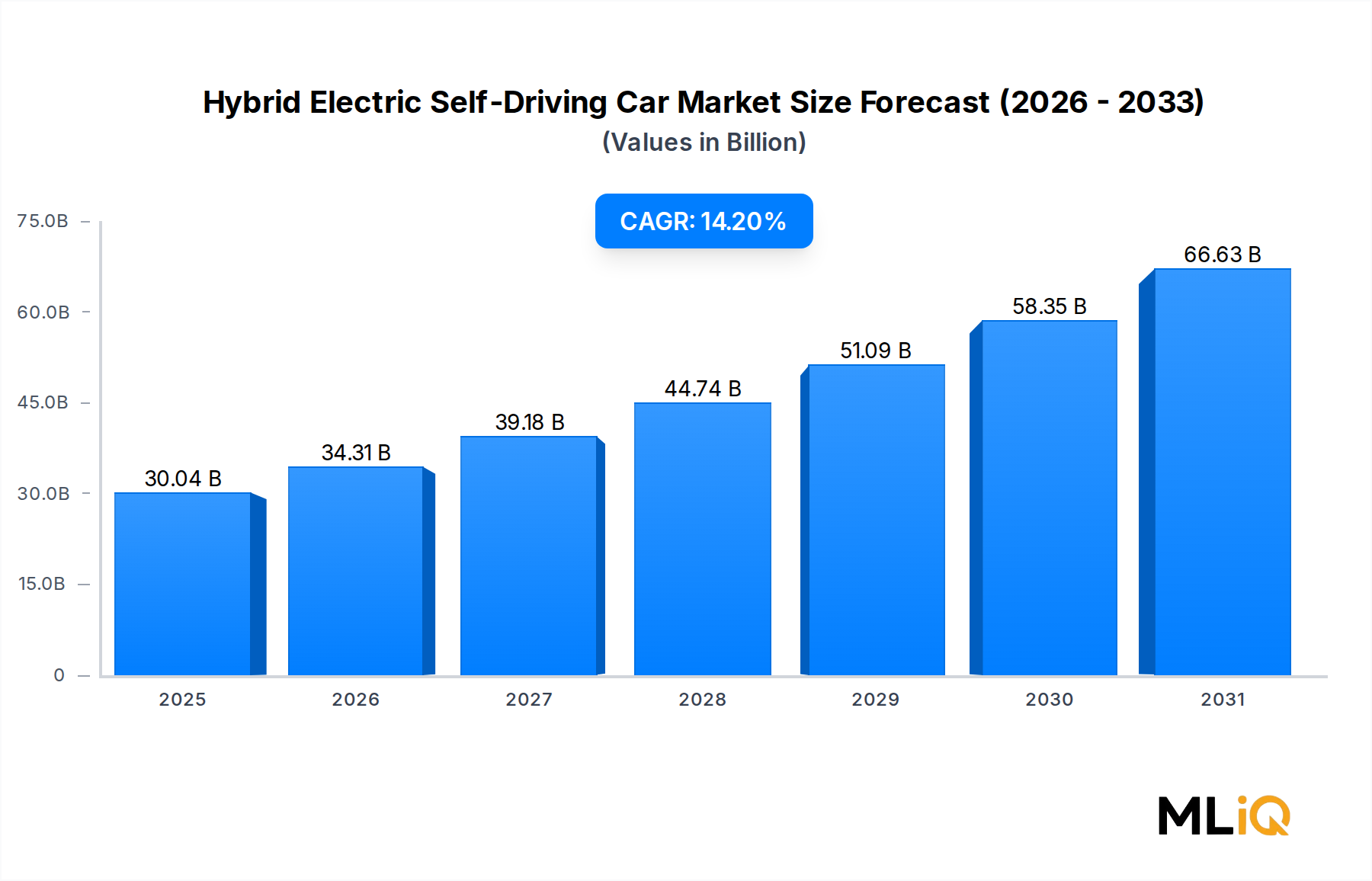

| 成長率 | 2020年から2034年までのCAGR 14.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がクラウドアプリケーションセキュリティ市場市場の拡大を後押しすると予測されています。

市場の主要企業には、シスコシステムズ, プルーフポイント, ネッツスコープ, シマンテック, センサーネット, オラクル, スカイハイネットワークス, フォーティネット, ビットグラス, サイファークラウド, パロアルトネットワークス, マイクロソフトが含まれます。

市場セグメントにはコンポーネント, 組織規模, 業種が含まれます。

2022年時点の市場規模は30.04 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「クラウドアプリケーションセキュリティ市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

クラウドアプリケーションセキュリティ市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。