1. 免疫グロブリン市場市場の主要な成長要因は何ですか?

などの要因が免疫グロブリン市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

免疫グロブリン市場

免疫グロブリン市場+1 2315155523

世界の免疫グロブリン市場は、163.5億ドル(約2兆5,300億円)と評価されており、世界中の治療および予防用途における堅調かつ持続的な需要を反映して、2033年まで年平均成長率(CAGR)6.6%で拡大すると予測されています。主にヒト血漿から抽出される免疫グロブリンは、広範な免疫学的、神経学的、血液学的疾患に対する救命治療薬として機能し、より広範なライフサイエンス産業の中で最も商業的に重要なセグメントの一つとしての地位を確立しています。

この軌道を支える主要な需要ドライバーには、一次性免疫不全症の世界的な有病率の増加、慢性炎症性脱髄性多発神経炎(CIDP)の臨床的認識の拡大、および特発性血小板減少性紫斑病(ITP)などの病態に対する適応外使用の増加が含まれます。さらに、先進市場における新生児スクリーニングプログラムの強化により、免疫不全症の早期発見が進み、より多くの患者が若い年齢で治療対象となっています。

マクロ経済的および構造的な追い風は、市場の先行的な勢いをさらに強化しています。世界の高齢化人口は、特に化学療法を受けている癌患者において、免疫機能不全および二次性免疫不全に不均衡に罹患しやすい傾向があります。同時に、アジア太平洋地域およびラテンアメリカにおける医療インフラの改善は、これまで北米およびヨーロッパに集中していた免疫グロブリン療法へのより広範な患者アクセスを可能にしています。

供給側のダイナミクスも市場の見通しを形成しています。主要な原材料としてヒト血漿に依存しているため、構造的に制約のあるサプライチェーンが生まれ、これが高価格を促し、血漿採集センターの拡張への投資を奨励しています。主要メーカーは、血漿採集ネットワークを積極的に拡大しており、一部の企業は今後5年間で採集能力が2桁のパーセンテージで増加すると予測しています。

イノベーションの観点からは、特に皮下投与形式の自宅注入対応製剤への移行が、患者のアクセス性を広げ、アドヒアランス率を向上させています。この移行により、これまで病院環境で管理されていた患者が外来および在宅ケアモデルに移行するため、増分収益が生成されると予想されています。

地理的に見ると、現在、北米が最も高い収益シェアを占めており、確立された償還環境、高い疾患認識度、および密な血漿採集インフラネットワークに支えられています。しかし、アジア太平洋地域は最も急速に成長している市場として台頭しており、中国、インド、韓国の政府が医療支出と国内生産能力を増加させています。

2033年に向けて、免疫グロブリン市場は、適応症承認の拡大、次世代の皮下投与製剤、および主要な血漿由来製品メーカー間の戦略的統合の恩恵を受けると予想されています。競争環境は適度に集中しており、上位6〜8社が世界の収益の大部分を占めていますが、主要な特許が期限切れになり、後続バイオ医薬品の規制経路が成熟するにつれて、地域的な挑戦者やバイオシミラー開発者にとって意味のある機会が存在します。

免疫グロブリン市場において、静脈内(IV)投与経路は収益で最大のセグメントを占め、市場総価値の推定過半数を占めています。静脈内免疫グロブリン(IVIG)療法の臨床的定着は、1980年代に米国で一次性免疫不全症の規制承認を受けたことに遡り、その治療プロファイルは以来、神経学的、血液学的、および感染症の適応症を網羅するように大幅に拡大しています。

IVIGの優位性は、いくつかの構造的および臨床的要因に根ざしています。第一に、高濃度かつ迅速な血漿免疫グロブリン濃度をもたらすため、急性期および病院内介入に好ましい治療法となっています。ギラン・バレー症候群、CIDP増悪、重症ITPなどの病態において、静脈内投与によって達成可能な免疫調節の速度と規模は、他の投与経路では比類のないものです。IVIGの世界的な主要な流通拠点である病院内注入センターは、静脈内投与法を中心に堅牢な物流および償還フレームワークを確立しています。

静脈内免疫グロブリン市場は、神経学的適応症で使用される高用量プロトコルから不均衡に恩恵を受けています。2〜4週間間隔での維持投与を必要とするCIDPだけでも、患者一人当たり年間でかなりの経常収益を生み出します。大規模な臨床試験を通じて神経学的適応症が引き続き検証されるにつれて、このセグメントからのIVIG需要は、より広範な製品カテゴリー平均よりも速く成長すると予想されています。

静脈内セグメントを支配する主要なプレーヤーには、武田薬品工業、CSLベーリング、グリフォルス、S.A.、オクタファルマAGが含まれます。CSLベーリングのPrivigenおよびHizentra製品ライン、およびグリフォルスのGamunexおよびFlebogammaは、世界のIVIG量のかなりの部分を集合的に占めています。これらの企業は、採集センターから分画施設、最終製品の流通に至るまでの垂直統合された血漿サプライチェーンを活用して、コストと品質の優位性を維持しています。

グリフォルス、S.A.は、北米およびヨーロッパでの血漿採集事業の買収を通じて静脈内セグメントの地位を特に強化し、原料血漿の投入量を増やしながら、最終製品の製造スループットを同時に拡大しています。武田薬品は、2019年にシャイアーを買収した後、Gammagard Liquidを含む世界最大級のIVIGポートフォリオの支配権を獲得しました。Gammagard Liquidは、米国の病院ネットワーク全体で強力な処方採用地位を保持しています。

非上場のスイスメーカーであるオクタファルマAGは、OctagamおよびPanzyga製品ラインを通じて、ヨーロッパおよび新興市場でIVIG市場浸透を拡大しています。同社の独自の製造プロセス改善への投資は、規制に敏感な市場で高価格を維持する高純度製剤を生み出しています。

IVIGの優位性にもかかわらず、皮下注用免疫グロブリン(SCIG)からの競争圧力は限界で強まっています。SCIGは自己投与能力、注入部位反応の低減、およびより安定した血清IgGレベルを提供します。これらは慢性維持療法においてますます重視される特性です。それにもかかわらず、IVIGは、臨床的緊急性と用量柔軟性が最も重要である急性期治療および病院環境において、乗り越えられない優位性を保持しています。

このセグメントのシェアは、維持療法における皮下投与モダリティからの段階的な浸食に直面しているものの、特に神経学および腫瘍関連二次性免疫不全における臨床適応症の拡大により、2033年まで最大のカテゴリーであり続けると予想されています。自己免疫性脳炎および重症筋無力症における新しいIVIG適応症の規制承認は、複数の地域でこの主要セグメント内の重要な収益触媒となると予測されています。

免疫グロブリン市場は、疫学的、臨床的、構造的ドライバーの収束によって推進される一方、同時に意味のあるサプライチェーンおよびコストの制約と闘っています。

需要側では、一次性免疫不全症(PID)の診断率の拡大が基礎的なドライバーとなっています。ジェフリー・モデル財団は、米国だけでも600万人を超える個人が一次性免疫不全に罹患していると推定していますが、その大半は未診断のままです。新生児スクリーニングパネルが拡大し、免疫学者へのアクセスが改善されるにつれて、いくつかの先進市場では診断された患者集団が年間5%を超える速度で増加しており、これは免疫グロブリン処方量の増加に直接つながっています。

神経学的適応症は、もう一つの高成長ドライバーを構成しています。CIDPは、世界中で10万人あたり1〜9人が罹患していると推定されており、CIDP維持療法のためのHizentraなどの新しいSCIG製剤の承認は、在宅治療を可能にすることで治療可能な人口を拡大しました。神経学的適応症における規制上のマイルストーンは、これまで免疫グロブリンセグメント全体で段階的な需要増加を促進してきました。

マクロレベルの観点から見ると、北米、ヨーロッパ、そしてますます東アジアにおける高齢化人口は、二次性免疫不全に罹患しやすい人口を拡大しています。化学療法を受けている癌患者は、免疫グロブリン補充療法を必要とする主要かつ増加するコホートであり、国際がん研究機関によると、世界の癌発生率は2040年までに年間2,840万件の新規症例に達すると予測されています。

制約側では、血漿供給の限界が最も構造的に拘束力のある課題となっています。ヒト血漿採集は地理的に集中しており、米国が世界の原料血漿採集の約70%を占めており、単一点露出のリスクを生み出しています。COVID-19パンデミックは、2020年から2021年にかけて血漿採集の20〜25%の減少を引き起こし、2022年まで持続した製品不足につながり、一部の市場で価格高騰に貢献しました。

償還の複雑さは、特にヨーロッパおよびアジア太平洋地域において市場アクセスをさらに制約しており、各国の医療技術評価機関が厳格な費用対効果閾値を適用しています。IVIG療法の高コスト(患者一人当たり年間10,000ドルから30,000ドル(約155万円から465万円)を超えることが多い)は、支払い側からの精査が増加しており、メーカーの価格戦略に圧力を生み出しています。

武田薬品工業株式会社:2019年のシャイアー買収に続き、ガンマガードリキッドとキュビトルを核とするポートフォリオを管理しており、病院内投与のIVIGと自己投与のSCIGの両セグメントで大きな市場シェアを占めています。日本の主要製薬会社であり、シャイアー買収により免疫グロブリン製剤の世界的なポートフォリオを獲得。

CSL:血漿由来療法における世界的なリーダーであるCSLは、世界最大級の統合された血漿採集および分画ネットワークを運営しており、PrivigenおよびHizentra製品は北米、ヨーロッパ、オーストラリア全体で主要な処方採用地位を保持しています。

Grifols, S.A.:バルセロナに本社を置く血漿タンパク質治療薬のスペシャリストであるGrifolsは、TalecrisやBiotestへの株式投資を含む買収を通じて積極的な地理的多角化を追求し、IVIGおよびアルブミン製造規模を強化しています。

Octapharma AG:非公開のスイスのバイオ医薬品メーカーであるOctapharmaは、独自の精製技術とOctagam、Panzyga、Cutaquigを含む幅広い製品ラインを通じて差別化を図り、100カ国以上でサービスを提供しています。

Kedrion SpA:イタリア、ハンガリー、米国の生産施設を持つイタリアの血漿製品会社であるKedrionは、特殊免疫グロブリン製品に注力しており、北米で血漿採集拠点を拡大しています。

LFB Group:政府の支援を受けたフランスのバイオ医薬品組織であるLFBは、希少疾患および重篤な疾患向けの血漿由来製品を専門とし、主にヨーロッパ市場にサービスを提供しながら、国際的な存在感を拡大しています。

Bio Products Laboratory Limited:英国を拠点とする血漿分画会社であるBio Products Laboratoryは、NHS(国民保健サービス)および国際市場にIVIGおよび高免疫グロブリン製品を供給しており、部分的に政府所有の構造で運営されています。

Pfizer Inc.:主要な血漿分画メーカーではありませんが、Pfizerはワクチンおよび感染症バイオ医薬品ポートフォリオを通じて免疫グロブリン関連分野に参加しており、免疫グロブリン予防市場に関連する商業パートナーシップを維持しています。

Prothya Biosolutions:Sanquin Plasma ProductsとBiotestの欧州事業の再編から形成された中規模の欧州血漿製品会社であるProthyaは、欧州連合市場にサービスを提供するため、IVIGおよび特殊免疫グロブリンの製造能力を拡大しています。

Taibang Biological Group Co., Ltd.:中国の主要な血漿分画会社であるTaibangは、中国全土で複数の血漿採集ステーションを運営しており、IVIGおよびアルブミン製品に対する急速に成長する国内需要を満たすために生産能力を拡大しています。

2023年1月:CSLベーリングは、イリノイ州カンカキーの製造施設の主要な拡張を発表し、IVIGおよびアルブミンを含む血漿由来製品の生産量を増加させるために10億ドル(約1,550億円)を超える設備投資を約束し、2026年の完成を目指しています。

2023年3月:米国食品医薬品局は、成人の慢性免疫性血小板減少症(ITP)治療薬としてオクタファルマのPanzygaを承認し、米国における同社のIVIGポートフォリオの適応症ベースを拡大しました。

2023年6月:武田薬品工業株式会社は、CIDP患者における長期Cuvitru(SCIG)維持療法を支持するPATH延長試験から肯定的なフェーズIII結果を報告し、静脈内代替療法に対する臨床的価値提案を強化しました。

2023年9月:Grifols, S.A.は、上海RAAS Blood Productsの20%株式の売却を完了し、中国市場向けの商業協力契約を維持しながら、レバレッジを低減するために戦略的株式保有を現金化しました。

2023年11月:欧州医薬品庁は、静脈内免疫グロブリン製品に関する更新されたラベリングガイダンスを最終決定し、血栓塞栓症リスク軽減および注入速度管理に関する新しい推奨事項を組み込み、EU加盟国全体で販売されているすべてのIVIG製品に影響を与えています。

2024年2月:Kedrion SpAとBioVie Inc.は、神経炎症性疾患における免疫グロブリンベースの療法を調査するための臨床協力発表し、将来の適応症としてアルツハイマー病関連の神経炎症をターゲットにしています。

2024年4月:中国国家薬品監督管理局は、泰邦生物グループ株式会社の貴州省におけるIVIG製造施設の拡張を承認し、国内サプライチェーンに年間推定500トンの追加血漿分画能力を追加しました。

免疫グロブリン市場は、市場の成熟度、成長率、および構造的な需要ドライバーに関して、地域によって顕著な異質性を示しています。

北米は、世界市場価値の約45〜50%を占めると推定される最大の地域収益シェアを誇ります。米国は、世界で最も広範な血漿採集インフラ、メディケアおよび商業保険の下での有利な償還フレームワーク、およびPIDや神経学的適応症に対する高い一人当たりの診断率に支えられ、この優位性の核となっています。カナダは、承認された適応症に対して広範なIVIGカバレッジを提供する公的医療制度を通じて、意味のある貢献をしています。北米市場は、世界の平均である6.6%と概ね一致するCAGRで成長しており、神経学的適応症が主要な増分成長ドライバーとして機能しています。

ヨーロッパは、世界の収益の推定25〜30%を占める第2位の地域市場です。ドイツ、フランス、英国、イタリアが集合的にヨーロッパの需要の大部分を牽引しています。この地域は、IVIG使用に関する確立された臨床ガイドラインの恩恵を受けていますが、厳格な医療技術評価プロセスと政府による価格統制により、成長は抑制されています。LFB Group、Bio Products Laboratory Limited、およびOctapharma AGが地域に根ざしたメーカーとして機能しています。ヨーロッパのCAGRは、世界の率よりわずかに低い約5.5〜6.0%と推定されています。

アジア太平洋地域は、2033年まで8.5%を超えるCAGRで予測される最も急速に成長している地域市場です。中国は、血漿採集能力の拡大、国内バイオ医薬品生産に対する政府の支援、および医療支出の増加によって、地域内の主要な勢力となっています。インドと韓国は、償還インフラが成熟し、免疫不全症に対する医師の認識が高まるにつれて、高成長サブマーケットとして台頭しています。日本は、高齢化人口に支えられた構造的に安定した需要基盤を維持しています。

ブラジルとアルゼンチンが牽引するラテンアメリカは、新興ながらも市場浸透が不十分な市場です。この地域は、国内の血漿分画能力の制限、輸入依存度、および一貫性のない償還政策に関連する課題に直面しています。しかし、ブラジルのSUS公衆衛生システムはIVIG調達予算を積極的に増やしており、意味のある中期的な成長の可能性を示唆しています。地域全体のCAGRは、約7.0%と推定されています。

中東およびアフリカ地域は依然として未発達であり、GCC諸国、特にサウジアラビアおよびUAEにおいて需要が集中しています。これらの国では、国富基金に支えられた医療システムが高価なバイオ医薬品へのアクセスをサポートしています。北アフリカおよびサハラ以南のアフリカは、インフラの制限により大きなアクセスギャップに直面しています。

免疫グロブリン市場は、ヒト血漿由来であり、関連する感染リスク管理要件があるため、バイオ医薬品の中でも最も厳格な規制枠組みの下で運営されています。

米国では、食品医薬品局が生物製剤評価研究センター(CBER)の下で免疫グロブリン製品を規制しており、現在の医薬品の製造管理及び品質管理に関する基準(cGMP)を適用しています。

日本における免疫グロブリン市場は成熟しており、安定した需要基盤を持つと評価されています。急速な高齢化社会は、免疫機能の低下や二次性免疫不全の増加をもたらし、構造的な需要を支えています。国民皆保険制度下での医療アクセスの良さは市場を安定させていますが、高額な薬剤費への支払い側の審査は厳しく、市場の成長率は革新的な治療法や新興市場と比較して緩やかである傾向があります。

この市場では、武田薬品工業がシャイアー買収で獲得した強力な免疫グロブリン製品ポートフォリオを基盤に、国内市場で主要な役割を担っています。武田薬品は、ガンマガードリキッドやキュビトルなど、病院内投与と自己投与の両方に対応する製品群を展開。CSLベーリング、グリフォルス、オクタファルマといった国際大手企業も、日本の医療機関との連携を通じて存在感を確立し、輸入された血漿製剤を供給しています。

日本の免疫グロブリン市場は、医薬品医療機器等法(薬機法)、厚生労働省(MHLW)、医薬品医療機器総合機構(PMDA)による厳格な規制監督下にあります。ヒト血漿由来製品であるため、感染症リスク管理とトレーサビリティに関する安全性基準は極めて高く、製造工程における品質管理(GMP)も国際基準に準拠しています。国内承認には、臨床的有効性と安全性の厳格な評価が不可欠です。

免疫グロブリン製剤の流通は、主に病院薬局や専門クリニックを通じて行われます。IVIGは急性期治療や高用量が必要な場合に病院内で投与。SCIGは、慢性疾患の維持療法において患者の自己投与を可能にし、利便性の向上とQOL向上に貢献しています。ただし、自己投与には適切な指導とサポート体制が不可欠です。日本の消費行動は医師の推奨に強く依存し、安全性への高い意識が特徴。高齢化に伴う在宅医療への移行推進により、SCIGのような在宅治療が可能な製剤への需要は今後も増加が期待されます。治療費は年間155万円から465万円と高額ですが、公的医療保険の適用により患者負担は抑えられています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が免疫グロブリン市場市場の拡大を後押しすると予測されています。

市場の主要企業には、CSL, Kedrion, SpA, 泰邦生物集団, Ltd., 武田薬品工業株式会社, Prothya Biosolutions, LFBグループ, バイオプロダクツラボラトリー株式会社, ファイザー株式会社, Grifols, S.A., オクタファルマ AGが含まれます。

市場セグメントにはアプリケーション, 特発性血小板減少性紫斑病, 投与経路, 流通チャネルが含まれます。

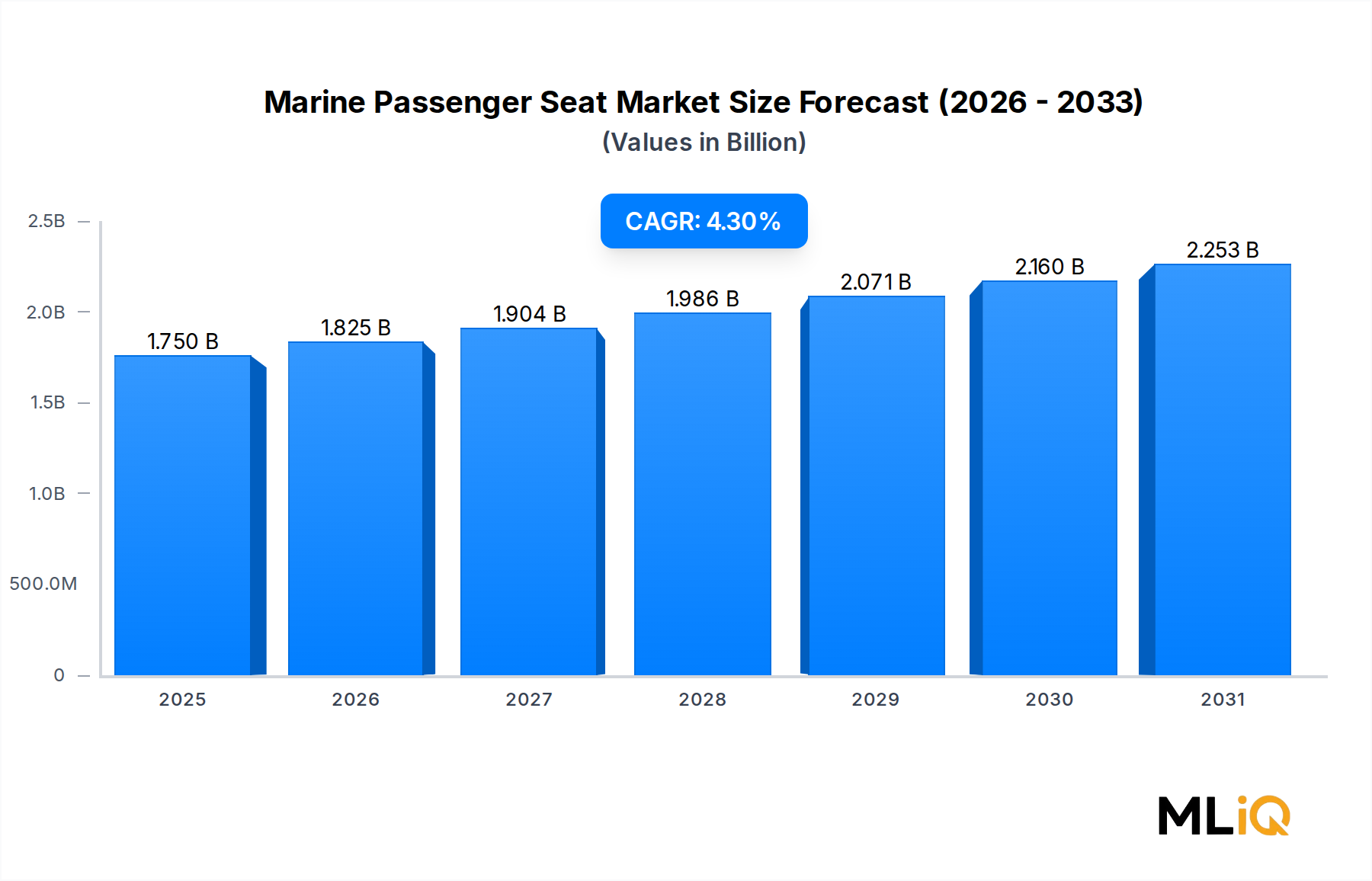

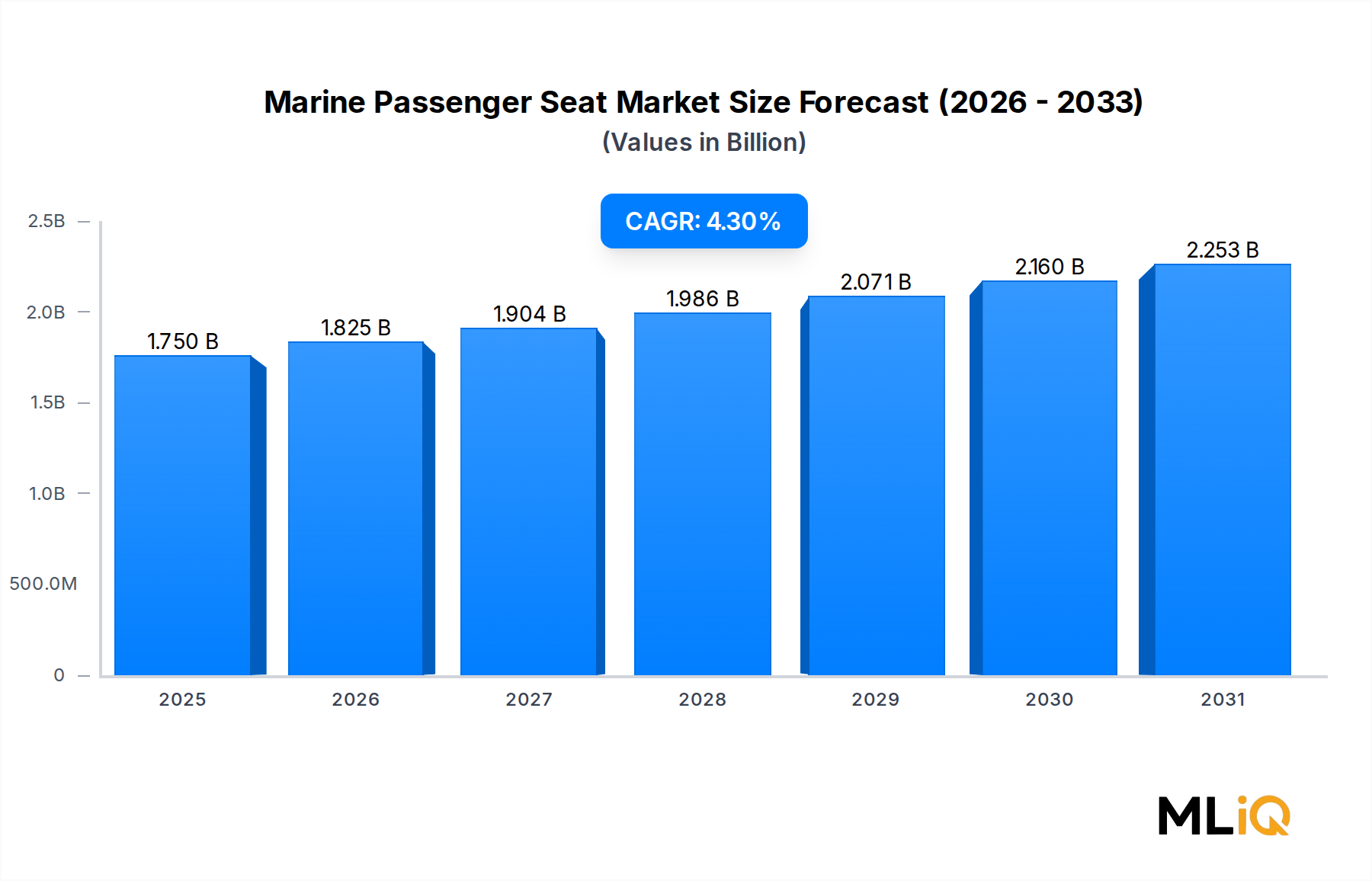

2022年時点の市場規模は1.75 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「免疫グロブリン市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

免疫グロブリン市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。